無菌注射薬市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

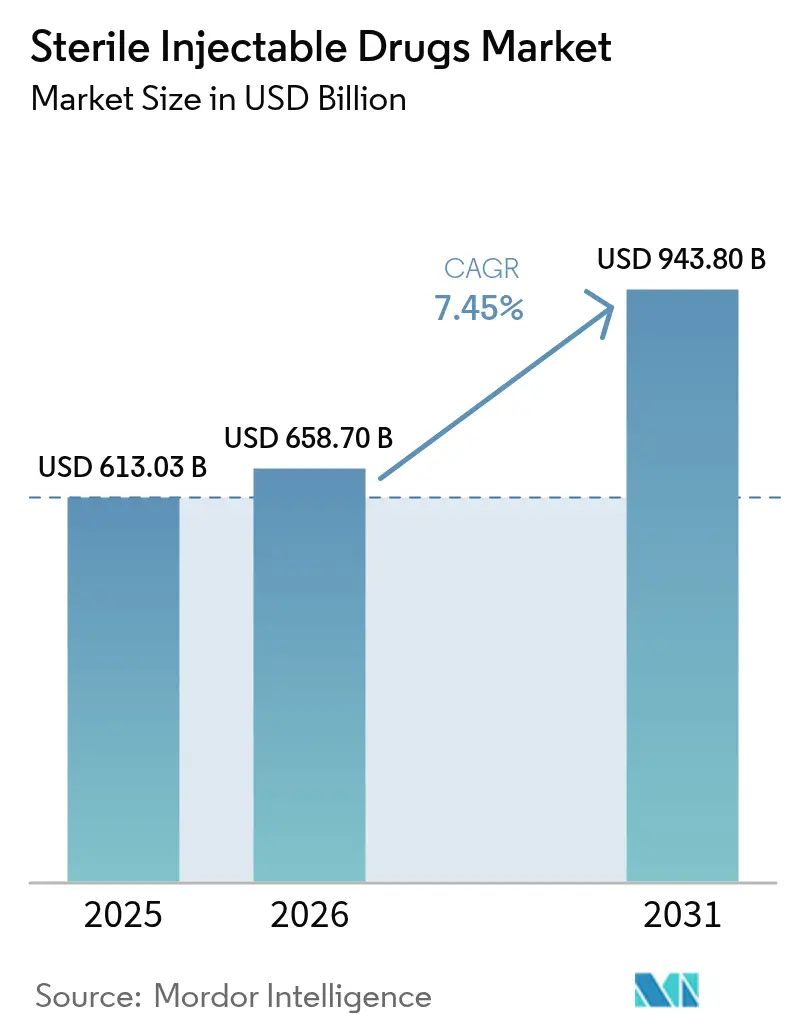

| 市場規模 (2026) | 658.70 十億米ドル |

| 市場規模 (2031) | 943.80 十億米ドル |

| 成長率 (2026 - 2031) | 7.45% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる無菌注射薬市場分析

無菌注射薬市場規模は、2025年のUSD 6,130.3億および2026年のUSD 6,587億から2031年までにUSD 9,438億に拡大し、2026年から2031年の間にCAGR 7.45%を記録する見込みです。

競争上の焦点は生物製剤にシフトしており、高分子フォーマットは腫瘍学、自己免疫疾患、希少疾患のパイプラインを背景に急速に拡大しています。同時に、低分子は複雑な注射剤および急性期ケアのユースケースを通じて勢いを取り戻しています。モノクローナル抗体は新たな適応症とバイオシミラーの参入により優位性を拡大しており、これによりコミュニティ環境でのアクセスが広がり、普及が加速しています。包装と投与は、病院がエラー削減を優先し、臨床的に適切な場合には支払者が高コストの点滴施設から治療を移行させるにつれて、投与準備済みおよび在宅使用フォーマットへとシフトしています。地域別では、北米が最大の収益基盤を有する一方、アジア太平洋地域は規制市場を支える生産能力の拡大と輸出対応型製造を通じて前進しています。

主要レポートのポイント

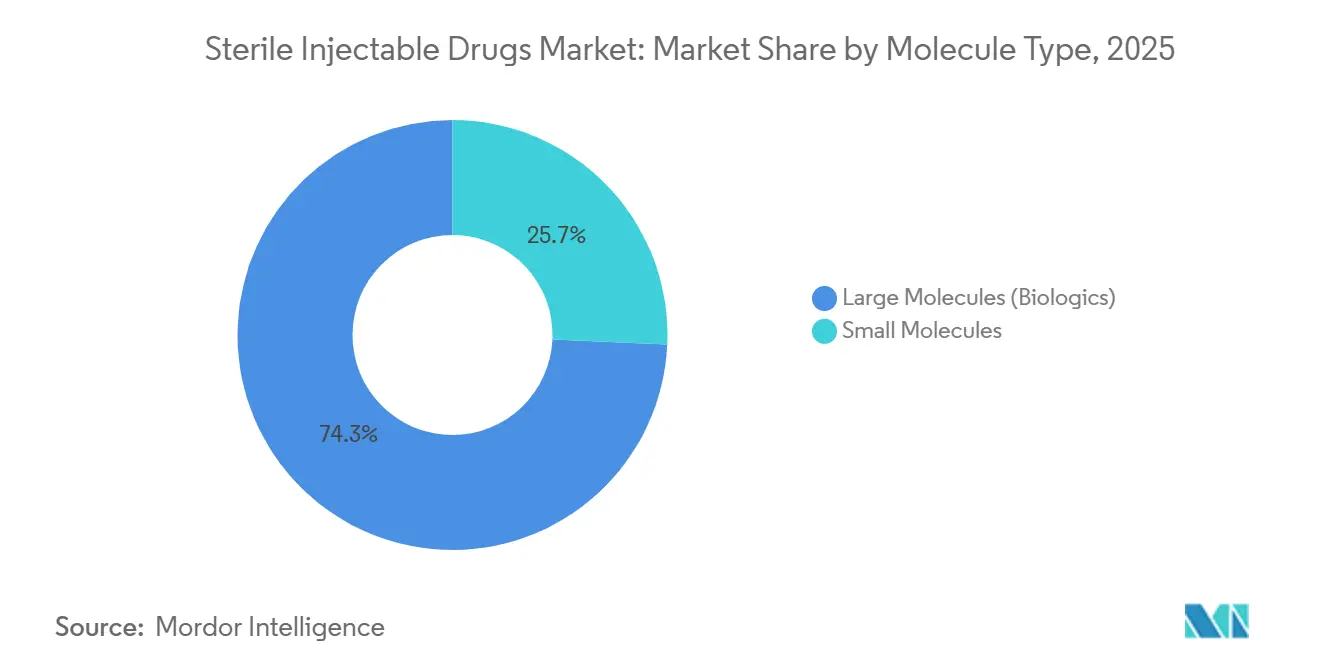

- 分子タイプ別では、高分子生物製剤が2025年に74.30%の収益シェアを占め、低分子は2031年までCAGR 8.30%で拡大する見込みです。

- 薬剤クラス別では、モノクローナル抗体が2025年の収益の38.00%を占め、2031年までCAGR 8.00%で成長すると予測されています。

- 適用別では、腫瘍学が2025年に44.40%のシェアを占め、神経学は2031年までCAGR 11.10%を記録する見込みです。

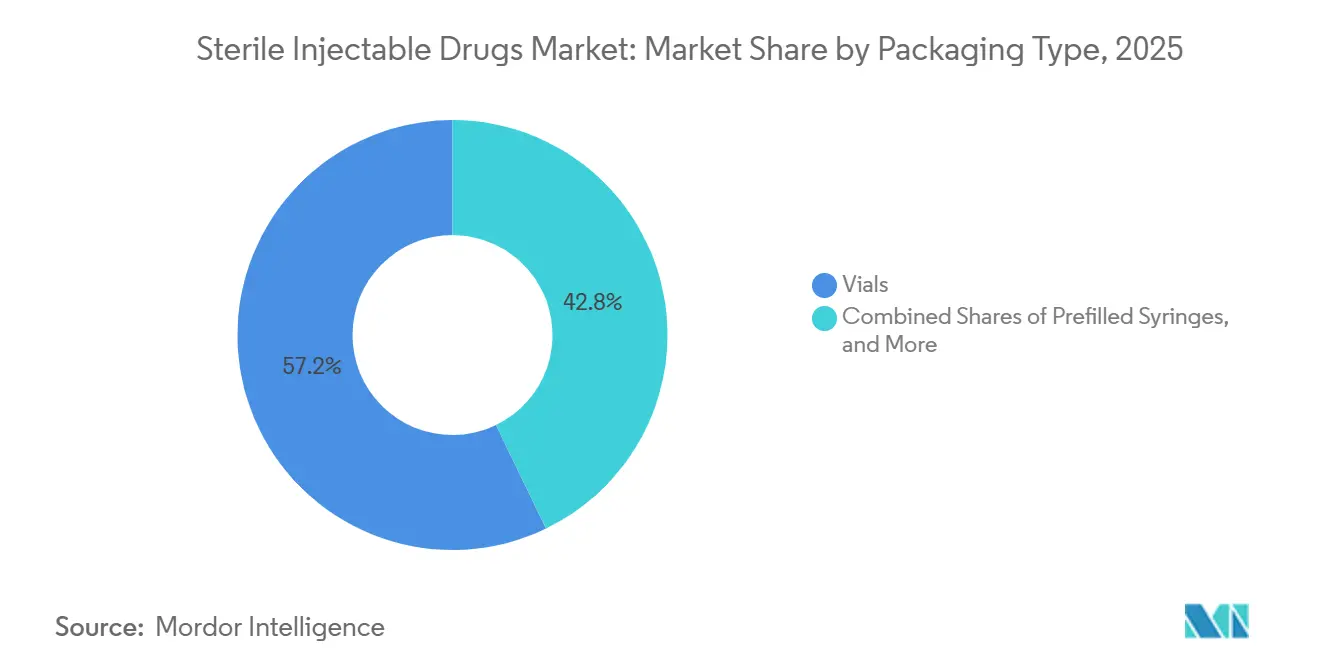

- 包装タイプ別では、バイアルが2025年に57.16%のシェアを保持し、プレフィルドシリンジは2031年までCAGR 9.60%を達成する見込みです。

- 投与経路別では、静脈内投与が2025年の投与量の63.20%を占め、皮下投与は2031年までCAGR 12.40%で成長すると予測されています。

- 流通チャネル別では、病院薬局が2025年に68.60%を占め、小売薬局は2031年までCAGR 15.00%で拡大しています。

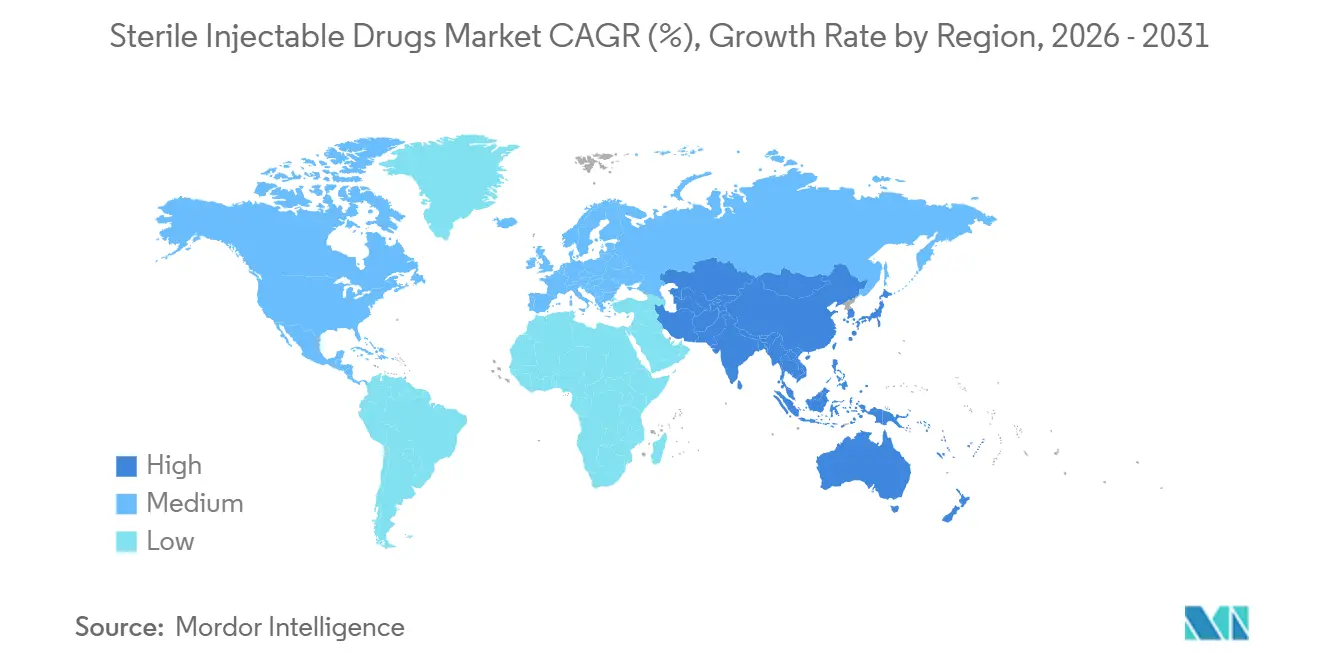

- 地域別では、北米が2025年に地域シェアの38.40%を獲得し、アジア太平洋地域は2031年までCAGR 8.03%で拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の無菌注射薬市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| バイオテクノロジーを活用した抗がん薬のR&Dへの関心の高まり | +1.2% | 世界全体、特に北米と欧州が臨床試験密度をリード | 中期(2〜4年) |

| 生物製剤向けプレフィルドシリンジの急速な成長 | +0.9% | 北米、欧州、日本;中国都市部およびインドでの普及が拡大 | 短期(2年以内) |

| 注射剤バリューチェーン全体でのアウトソーシングの増加 | +1.1% | 世界全体、アジア太平洋地域および東欧にCDMOハブが集中 | 中期(2〜4年) |

| 非経口療法を必要とする慢性疾患負担の増大 | +1.5% | 世界全体、特にOECD諸国の高齢化人口およびアジア太平洋地域での糖尿病有病率の上昇 | 長期(4年以上) |

| 汚染とバッチ失敗を削減する閉鎖系ロボティクス | +0.8% | 北米と欧州、アジア太平洋地域のグリーンフィールドサイトへの段階的普及 | 中期(2〜4年) |

| 常温輸送を可能にする凍結乾燥ナノサスペンション | +0.7% | コールドチェーンインフラが限られたアフリカ、ラテンアメリカ、東南アジアの新興市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

バイオテクノロジーを活用した抗がん薬のR&Dへの関心の高まり

腫瘍学生物製剤へのパイプライン投資は注射薬市場を再形成し続けており、免疫腫瘍学および標的モダリティは治療的曝露を達成するために非経口投与を必要としています。2025年においても新規がん剤のFDA承認は活発であり、無菌充填・仕上げおよび高封じ込め操作に適合する抗体薬物複合体とバイスペシフィック抗体の継続的な進歩を反映しています。[1]米国食品医薬品局、「バイオシミラー製品情報」、米国食品医薬品局、fda.gov

PfizerによるSeagenのUSD 430億での買収は、ADCプラットフォームへのプレミアムを強調し、標的非経口療法を中心とした大規模な腫瘍学フランチャイズを強化しました。製造戦略はますます小バッチサイズと高効力を優先しており、これにより検証タイムラインを延長することなく交差汚染リスクを軽減するための閉鎖型アイソレーターおよびシングルユースシステムへの需要が高まっています。このトレンドは、複雑な分析的同等性を検討するスポンサーのために商業規模で複合化学と無菌包装を組み合わせた専門CDMOの対象市場を拡大しています。2024年後半を通じた追加複合体構造のFDA承認は、リンカーおよびペイロードイノベーションの継続的な成熟を示し、今後数年間にわたる持続的な商業ローンチを示唆しています。[2]米国食品医薬品局、「バイオシミラー製品情報」、米国食品医薬品局、fda.gov

生物製剤向けプレフィルドシリンジの急速な成長

プレフィルドプラットフォームは、病院システムおよび外来プロバイダーが調製ステップと投与エラーを削減しながら、ベッドサイドおよび在宅での投与標準化を目指すにつれて、バイアルに取って代わり続けています。安全設計針、接続機能、および統合型オートインジェクターフォーマットは、慢性生物製剤療法のユーザビリティとアドヒアランスを向上させています。欧州連合および日本の規制当局は、プレフィルドコンポーネントの抽出物・溶出物管理を重視しており、これにより開発リードタイムは延長されますが、実際の使用における品質が強化されます。デバイスデータキャプチャは、投与タイミングと持続性が日常的なケアで測定可能になるにつれて、価値に基づく償還を支援するフィードバックループを生み出しています。並行して、より小容量の高粘度製剤が自己投与の範囲を拡大しており、プレフィルドシステムを注射薬市場における治療投与の中心に位置づけています。

注射剤バリューチェーン全体でのアウトソーシングの増加

CDMOは、スポンサーが大規模な設備投資の負担なしにモジュール型キャパシティを選択するにつれて、充填・仕上げおよび凍結乾燥の作業においてより大きな役割を担っています。Catalentはインディアナ州ブルーミントンのサイトで凍結乾燥能力を拡大し、生物製剤および次世代モダリティを支援するとともに、エンドツーエンドの無菌サービスへの持続的な需要を反映した複数年プログラムを確保しました。スポンサーはFDA、EMA、PMDAなどの規制当局との確立された規制実績から恩恵を受けており、これにより承認前査察を合理化し、ローンチ遅延のリスクを低減できます。生物製剤製造のリーダーは北米、欧州、アジアでキャパシティを追加し、高価値注射剤のグローバルサプライ冗長性を強化しています。アウトソーシングの勢いは、ポジティブな臨床データを背景に急速に拡大する中規模バイオテクノロジー企業の間で最も顕著です。それでも、大手製薬企業でさえ、レガシーな無菌操作よりも創薬と商業化を優先するためにサイトネットワークを再構築しています。

非経口療法を必要とする慢性疾患負担の増大

糖尿病の有病率は2025年に成人5億3,700万人に達し、2045年までに7億8,300万人に増加すると予測されており、皮下投与が一般的なインスリンおよびインクレチン療法への需要を持続させています。[3]国際糖尿病連合、「IDF糖尿病アトラス2025」、国際糖尿病連合、diabetesatlas.org

GLP-1および二重インクレチン療法は、Novo NordiskおよびEli Lillyから2025年に強力な収益貢献を示し、自己投与フォーマットにおける継続的なサプライスケーリングとデバイス最適化を浮き彫りにしました。急性期環境では、処置および冠動脈イベントの入院患者数が高水準を維持するにつれて、注射用抗凝固薬およびその他の心血管薬の安定した使用が続いています。自己免疫疾患はますます皮下生物製剤へとシフトしており、点滴センターへの負担を軽減し、より良いアドヒアランスのために在宅での一貫した投与を可能にしています。高齢化人口と慢性疾患の罹患率の上昇が相まって、有効性のために非経口経路に依存する眼科、骨粗鬆症、疼痛管理注射剤の安定した成長を支えています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 無菌在庫管理における高コスト | -0.6% | 世界全体、規制コンプライアンスコストにより北米と欧州で特に深刻 | 短期(2年以内) |

| 代替薬物送達経路の利用可能性 | -0.5% | 経口および経皮技術が最も進んでいる北米と欧州 | 中期(2〜4年) |

| 医薬品グレードのバイアルおよびストッパーの世界的不足 | -0.8% | 世界全体、アジア太平洋地域および欧州のサプライチェーンにボトルネックが集中 | 短期(2年以内) |

| 無菌原薬輸入コストの関税起因の変動 | -0.4% | 中国およびインドから輸入する北米と欧州;輸出国への逆影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

無菌在庫管理における高コスト

無菌在庫管理は、倉庫保管、検証済み輸送、温度監視にわたるコストを引き上げており、これらすべてが厳格なコンプライアンス要件を満たす必要があります。ジャストインタイム方式は在庫保有コストの削減に役立ちますが、需要変動の影響を受けやすい少量の希少疾患および腫瘍学製品の欠品リスクを高めます。コールドチェーン投資はラストマイル配送および在宅ケアにまで拡大しており、高価値生物製剤のシリアライゼーションおよびカストディチェーン管理の複雑さを増大させています。デジタルトラック・アンド・トレースソリューションはより良い可視性を提供しますが、ネットワーク全体でまだ進化中のデータ標準と相互運用性を必要とします。全体として、これらの要因は注射薬市場のマージンを圧迫し、無菌性と温度管理が不可欠なフルフィルメント戦略を複雑にしています。

代替薬物送達経路の利用可能性

浸透促進剤およびナノ粒子キャリアを特徴とする経口技術は、特に使いやすさが重要な慢性疾患において、歴史的に注射剤が支配してきたカテゴリーへの拡大を続けています。疼痛およびホルモン療法向けの経皮システムは定常状態の曝露を提供し、注射に伴うピークとトラフを軽減することで患者満足度を向上させる可能性があります。吸入療法は現代のデバイスで再び注目を集めており、吸入インスリンなどの食事時コントロールオプションは特定のケースでより速い発現の可能性を示しています。針への嫌悪感や巧緻性の制約が一般的な小児および高齢者集団は、有効性が同等であれば非侵襲的経路を好む傾向があります。同時に、多くの生物製剤は依然として経口および経皮フォーマットでの生物学的利用能に限界があるため、急速な発現と正確な投与を必要とする中核的な適応症は引き続き非経口投与に依存しています。利便性と臨床的パフォーマンスのバランスが注射薬市場への競争圧力を維持しながら、急性期および専門ケア全体で注射剤の確固たる役割を保持しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

分子タイプ別:生物製剤の優位性が低分子の復活を覆い隠す

高分子生物製剤は2025年に注射薬市場シェアの74.30%を占めた一方、低分子は複雑な注射剤の幅広い使用により2031年までCAGR 8.30%でより速く成長すると予測されています。低分子は、哺乳類細胞培養および下流精製と比較して、無菌ろ過および充填における開発サイクルの短縮と低い資本集約度から恩恵を受けています。生物製剤は臨床的差別化により引き続きプレミアム価格を維持していますが、バイオシミラーの参入がアクセスを広げ、フォーミュラリーシフトを加速させています。病院主導の多くの適応症は、依然として急性期ケアにおける迅速な発現と予測可能な薬物動態のために低分子注射剤に依存しています。両カテゴリーにわたるパイプラインの多様性は、高価値生物製剤と高量ジェネリックが病院および小売チャネルで共存する二速市場を確保しています。

薬剤クラス別:モノクローナル抗体がリード、インスリンは混乱に直面

モノクローナル抗体は2025年に注射薬市場シェアの38.00%を占め、腫瘍学および免疫学での普及拡大に牽引されて2031年までCAGR 8.00%で成長する見込みです。遺伝子療法は、一回投与治療が承認された血友病Aを含む特定の血液学的適応症において、定期的な予防投与に取って代わり始めています。ペプチドホルモンは専門内分泌学および生殖医療での使用を維持する一方、GLP-1および二重インクレチン薬は糖尿病ケアの経路を体重および心代謝アウトカムへと再形成しています。インスリンの使用パターンは、インクレチンが2型糖尿病においてより大きな役割を担うにつれて進化しており、デバイスと製剤のイノベーションが両面で進んでいます。先発品メーカーとバイオシミラー開発者は、差別化された投与、改善されたアドヒアランス、およびアウトカムにおける明確な価値提案が評価される環境に直面しています。

適用別:腫瘍学がリード、神経学が急成長

腫瘍学は2025年の収益の44.40%を占め、全身曝露のために静脈内および皮下経路に依存する標的生物製剤および併用レジメンに牽引されています。主要な腫瘍学薬剤は現在、無イベント生存率を改善し再発を減少させるためにネオアジュバントおよびアジュバント設定で利用可能であり、治療適格集団を拡大しています。神経学は、多発性硬化症における疾患修飾療法および信頼性の高い中枢神経系曝露のために非経口投与を好むアルツハイマー病および片頭痛への新たなアプローチにより、2031年までCAGR 11.10%で前進しています。心血管ケアは、処置および急性イベントに関連する入院患者数が高水準を維持するにつれて、抗凝固薬およびその他の注射剤による安定した需要を維持しています。

包装タイプ別:バイアルが維持、プレフィルドシリンジが加速

バイアルは2025年の包装シェアの57.16%を占め、病院薬局での複数回投与使用における調製柔軟性と経済性に基づいています。投与準備済みバイアルと標準化された濃度は、薬局の作業負荷を軽減し調製中の汚染リスクを最小化するために普及が進んでいます。プレフィルドシリンジは、メーカーが投与精度を犠牲にすることなく投与ステップを削減し自己投与を支援しようとするにつれて、2031年までCAGR 9.60%で成長しています。カートリッジとアンプルは、携帯性と信頼性が重要なインスリン、エピネフリン、麻酔において引き続き重要な役割を果たしています。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

投与経路別:静脈内投与が優位、皮下投与が上昇

静脈内経路は2025年の投与量の63.20%を占め、救急医療、外科、腫瘍学、集中治療における確立された臨床プロトコルを反映しています。点滴ポンプ、センター、スタッフィングを中心に構築されたインフラは、既存のIV製剤に対する慣性を生み出しています。皮下投与は最も速く成長している経路であり、2031年までCAGR 12.40%を記録し、実現可能な投与量を拡大する高濃度製剤およびヒアルロニダーゼ共製剤によって可能になっています。オンボディインジェクターおよびスプリングまたはモーター駆動型オートインジェクターは、患者がクリニック受診なしに在宅で慢性レジメンを管理するのを支援しています。

流通チャネル別:病院薬局がリード、小売が拡大

病院薬局は2025年の流通の68.60%を占め、急性期ケア注射剤、化学療法、および即時の臨床監督を必要とする入院患者向け生物製剤への需要集中によるものです。グループ購買は価格を標準化し、抗生物質や麻酔薬などの高量クラスを管理するフォーミュラリーのサプライ継続性を確保しています。小売および専門薬局は最も速く成長しているセグメントであり、2031年までCAGR 15.00%を記録し、支払者が特定の生物製剤の治療を薬局にシフトし、臨床的に適切な場合に在宅投与を拡大するにつれて成長しています。コールドチェーンサポート、患者教育、およびアドヒアランスプログラムは、専門プロバイダーを超えてより広い小売ネットワークへと拡大しています。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

北米は2025年に地域シェアの38.40%を獲得し、一人当たり支出の高さ、専門薬の強い普及、および革新的注射剤に対する有利な償還環境に牽引されています。米国の利用パターンおよび医師投与製品のカバレッジは、腫瘍学および免疫学全体での先発品およびバイオシミラー製品の成長を支援しています。カナダは新療法へのアクセスまでの時間を延長するより制限的な医療技術評価を適用していますが、州ごとに意味のあるバイオシミラーの普及を可能にしています。メキシコの病院投資と拡大されたカバレッジは、必須治療カテゴリー全体での無菌注射剤へのアクセスを引き続き広げています。

欧州は、バイオシミラー参入、競争入札、および時間をかけた幅広い患者アクセスを可能にする協調的な経路により、第2位のシェアを維持しています。欧州医薬品庁のバイオシミラーに関する経験は、腫瘍学および免疫学クラスでの切り替えと価格競争を正常化するのに役立っています。アジア太平洋地域は、規制市場に供給する生産能力の拡大と輸出志向型製造に牽引されて、2031年までCAGR 8.03%で成長すると予測されています。インドと中国は、CDMOコントラクトおよび腫瘍学・慢性療法へのローカルアクセスを支援するために発酵および充填・仕上げ能力を拡大しています。

日本の高齢化人口は高い生物製剤使用を維持していますが、保守的な処方と長い審査タイムラインが新規クラスの普及を遅らせています。中東およびアフリカ(GCC諸国を含む)は、輸入依存を低減しサプライ回復力を向上させるためにローカル製造と病院キャパシティへの投資を行っています。南米はブラジルとアルゼンチンに集中しており、公共調達はワクチンと必須抗菌薬を重視し、専門生物製剤の経路は進化しています。地域全体で、政策と調達構造が価格とアクセスを形成していますが、グローバルパイプラインと製造投資は注射薬市場での安定した普及を引き続き支援しています。

競争環境

注射薬市場は中程度の集約を示しており、上位10社が2025年に過半数のシェアを保持する一方、ジェネリック、バイオシミラー参入企業、CDMOの大きなテールがコスト、スピード、柔軟性で競争しています。イノベーターは充填・仕上げキャパシティを追加または確保し、より一貫した品質とリアルタイムリリースのためにプロセス分析技術に投資しています。CDMOは凍結乾燥、高速充填、複合化を拡大し、新興バイオテクノロジー企業と大手製薬企業の両方を支援し、高価値無菌製品のグローバル冗長性を確保しています。バイオシミラー競争はモノクローナル抗体およびその他のクラスで引き続き強く、成熟した規制フレームワークと主要市場での支払者受容の拡大に支えられています。

特徴的な動きが現在のサイクルを定義しています。Pfizerは抗体薬物複合体能力を深化させ、リンカー技術をより広い腫瘍学ポートフォリオに統合するためにSeagenを買収しました。Halozyme の酵素を活用した皮下プラットフォームは大容量投与を可能にし、従来点滴室に限定されていた生物製剤の自己投与オプションを拡大しています。主要なデバイスおよびコンポーネントサプライヤーは、ユーザビリティを向上させアドヒアランス追跡を支援するために安全設計および接続型プラットフォームを優先しています。品質は主要な競争差別化要因であり続けており、製造上の観察事項と執行措置は市場供給を混乱させ、競合他社に機会を開く可能性があります。

無菌注射薬業界リーダー

Novo Nordisk A/S

Amgen Inc.

Gilead Sciences Inc.

GSK plc

Baxter International Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:PAI Pharmaは、カリフォルニア州を拠点とするNivagen Pharmaceuticalを、投与準備済み(RTU)無菌注射剤のポートフォリオを含めて戦略的に買収し、注射薬製造能力を強化しました。この買収はPAIの戦略的進化と国内医薬品製造強化へのコミットメントを反映しています。

- 2026年1月:Eli Lillyはノースカロライナ州でのチルゼパチドの製造能力拡大に向けてUSD 53億の投資を発表し、予想される成長に対応するためにロボット無菌処理と新たな充填・仕上げラインを追加しました。

- 2025年9月:Apiject Systems, Corp.は、Apijectの独自の単回投与・単回使用プレフィルドプラスチックシリンジ技術を活用した世界初の注射薬について、食品医薬品局(FDA)への新薬承認申請(NDA)の提出を発表しました。

世界の無菌注射薬市場レポートの範囲

レポートの範囲によると、無菌注射薬は注射器と針を使用して体内に投与されます。これらの薬剤はさまざまな疾患や障害の治療に使用されます。無菌注射薬市場は、開発中の生物製剤、抗体薬物複合体、モノクローナル抗体の増加、および世界中で臨床試験中の複数の注射薬とともに、病院やクリニックでの重要性を高めています。

無菌注射薬市場は、分子タイプ、薬剤クラス、適用、包装タイプ、投与経路、流通チャネル、および地域によってセグメント化されています。分子タイプ別では、市場は低分子と高分子にセグメント化されています。薬剤クラス別では、市場は血液凝固因子、サイトカイン、ペプチドホルモン、免疫グロブリン、モノクローナル抗体(mAbs)、インスリン、およびその他の薬剤クラスにセグメント化されています。適用別では、市場は腫瘍学、神経学、心血管疾患、自己免疫疾患、感染症、疼痛、およびその他の適用にセグメント化されています。包装タイプ別では、市場はバイアル(RTU/バルク)、プレフィルドシリンジ、カートリッジ&アンプル、および投与準備済みブロー・フィル・シール容器にセグメント化されています。投与経路別では、市場は静脈内(IV)、皮下(SC)、筋肉内(IM)、および硝子体内/その他の専門経路にセグメント化されています。流通チャネル別では、市場は病院薬局、小売薬局、ならびにオンライン&専門薬局にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東およびアフリカ、ならびに南米にセグメント化されています。市場レポートは、世界の主要地域にわたる17カ国の推定市場規模とトレンドもカバーしています。レポートは上記セグメントの金額(USD)による市場規模と予測を提供しています。

| 低分子 |

| 高分子(生物製剤) |

| 血液凝固因子 |

| サイトカイン |

| ペプチドホルモン |

| 免疫グロブリン |

| モノクローナル抗体(mAbs) |

| インスリン |

| その他のクラス |

| 腫瘍学 |

| 神経学 |

| 心血管疾患 |

| 自己免疫疾患 |

| 感染症 |

| 疼痛管理 |

| その他の適用 |

| バイアル(RTU/バルク) |

| プレフィルドシリンジ |

| カートリッジ&アンプル |

| 投与準備済みブロー・フィル・シール容器 |

| 静脈内(IV) |

| 皮下(SC) |

| 筋肉内(IM) |

| 硝子体内/その他の専門経路 |

| 病院薬局 |

| 小売薬局 |

| オンライン&専門薬局 |

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | GCC | |

| 南アフリカ | ||

| その他の中東およびアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 分子タイプ別 | 低分子 | ||

| 高分子(生物製剤) | |||

| 薬剤クラス別 | 血液凝固因子 | ||

| サイトカイン | |||

| ペプチドホルモン | |||

| 免疫グロブリン | |||

| モノクローナル抗体(mAbs) | |||

| インスリン | |||

| その他のクラス | |||

| 適用別 | 腫瘍学 | ||

| 神経学 | |||

| 心血管疾患 | |||

| 自己免疫疾患 | |||

| 感染症 | |||

| 疼痛管理 | |||

| その他の適用 | |||

| 包装タイプ別 | バイアル(RTU/バルク) | ||

| プレフィルドシリンジ | |||

| カートリッジ&アンプル | |||

| 投与準備済みブロー・フィル・シール容器 | |||

| 投与経路別 | 静脈内(IV) | ||

| 皮下(SC) | |||

| 筋肉内(IM) | |||

| 硝子体内/その他の専門経路 | |||

| 流通チャネル別 | 病院薬局 | ||

| 小売薬局 | |||

| オンライン&専門薬局 | |||

| 地域別 | 地域別 | 北米 | 米国 |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東およびアフリカ | GCC | ||

| 南アフリカ | |||

| その他の中東およびアフリカ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

レポートで回答される主要な質問

2026年の注射薬市場規模と2031年の見通しは?

注射薬市場規模は2026年にUSD 6,587億であり、CAGR 7.45%で2031年までにUSD 9,434.5億に達すると予測されています。

注射剤の中でグローバル収益をリードする薬剤クラスは何ですか?

モノクローナル抗体が収益の38.00%でリードしており、腫瘍学および免疫学の適応症の拡大に支えられて2031年までCAGR 8.00%で成長すると予測されています。

最も速く成長している投与経路はどれで、その理由は何ですか?

皮下投与がCAGR 12.40%で最も速く、高濃度製剤、ヒアルロニダーゼを活用した大容量投与、および在宅投与を支援するウェアラブルインジェクターに牽引されています。

現在収益に最も貢献している適用領域はどれですか?

腫瘍学が44.40%で最大のシェアを保持しており、標的生物製剤の広範な普及およびネオアジュバントおよびアジュバント設定での周術期使用を反映しています。

プロバイダー間での包装の好みはどのように変化していますか?

バイアルは依然として57.16%のシェアでリードしていますが、プロバイダーと支払者が安全性とアドヒアランスを向上させる投与準備済みおよび自己注射フォーマットを好むにつれて、プレフィルドシリンジはCAGR 9.60%で拡大しています。

2031年までの成長に最も貢献する地域はどこですか?

北米は38.40%のシェアで最大を維持し、アジア太平洋地域は生産能力の拡大と輸出志向型製造によりCAGR 8.03%で最も速く成長している地域です。

最終更新日: