光学センサー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

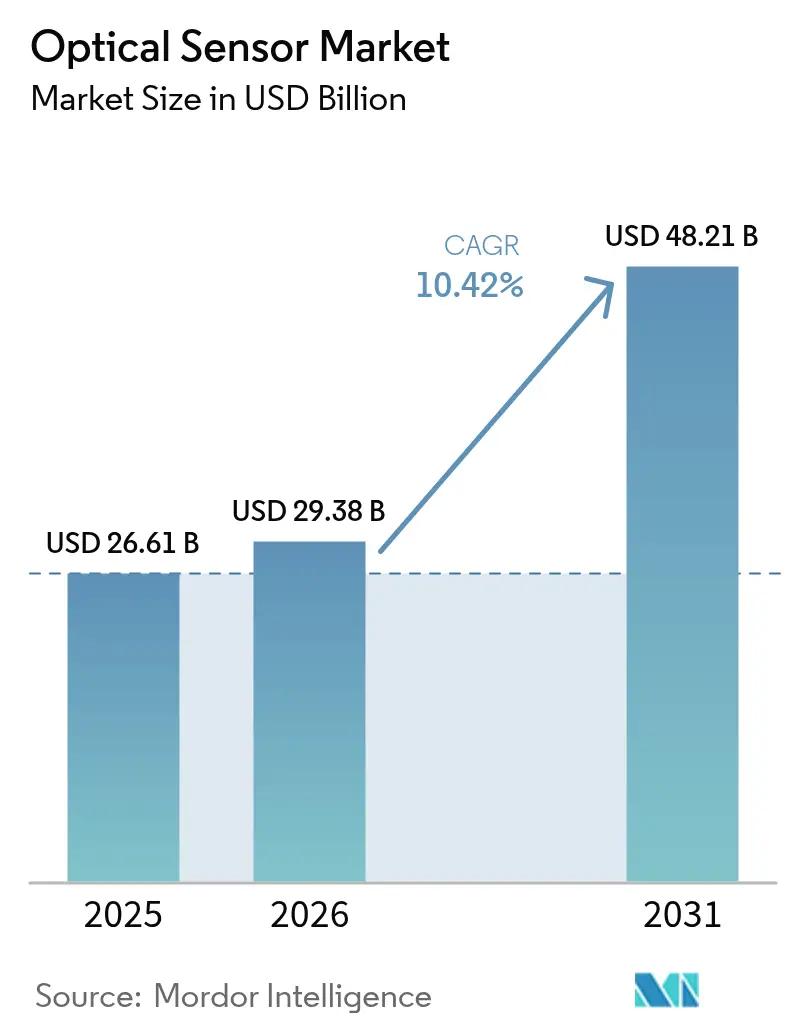

| 市場規模 (2026) | 29.38 十億米ドル |

| 市場規模 (2031) | 48.21 十億米ドル |

| 成長率 (2026 - 2031) | 10.42% CAGR |

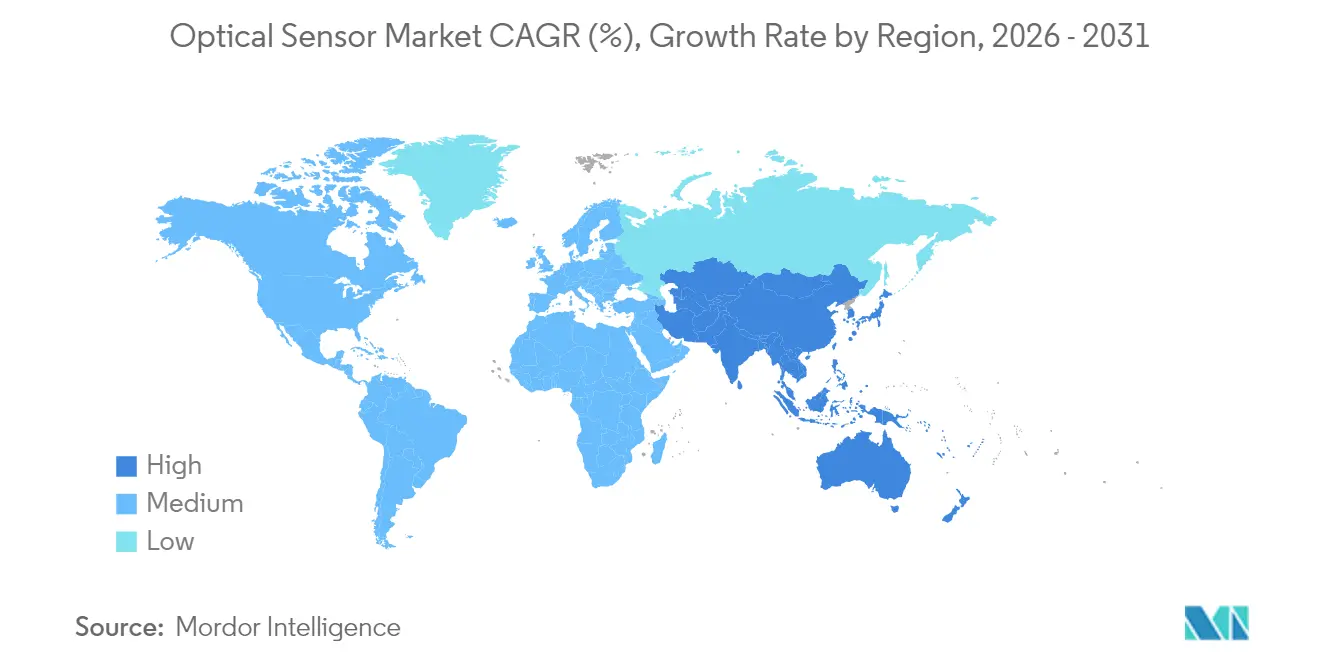

| 最も急速に成長している市場 | 中東および北アフリカ |

| 最大市場 | アジア太平洋 |

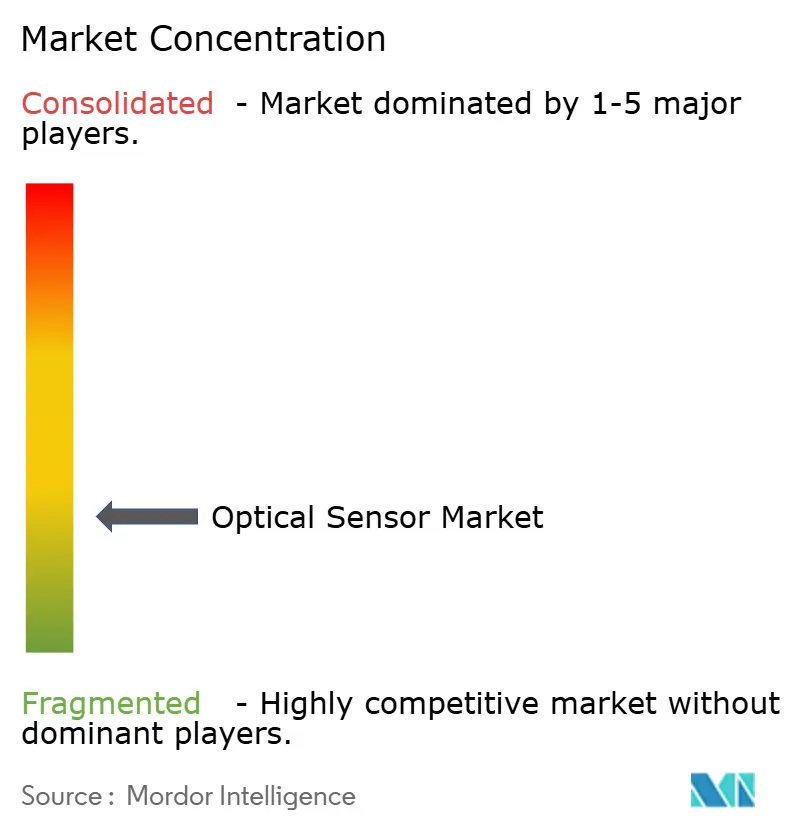

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる光学センサー市場分析

2026年の光学センサー市場規模は290億3,800万米ドルと推定され、2025年の266億1,000万米ドルから成長し、2031年には482億1,000万米ドルに達する見通しで、2026年から2031年にかけて年平均成長率10.42%で成長します。自動車安全、環境モニタリング、データプライバシーに関する規制圧力の継続が、統合型でコスト効率の高いシリコンフォトニクスベースの設計への需要を牽引しています。ウェーハレベルフォトニクスの価格下落とネットワークエッジにおけるAIワークロードの普及が、5Gインフラ、自動運転車、分散型光ファイバーモニタリングにおけるセンサー採用を加速しています。高純度シリカおよびゲルマニウムに関する材料供給リスクは、調達先の多様化の必要性を浮き彫りにしており、ウェアラブルおよびスマートフォンにおける小型化要件は、アジア太平洋地域への量産移行を継続的に促進しています。フォトニック統合を活用する中小企業が長年の半導体大手に対抗するにつれ、競争の激しさが増しています。 [1]STMicroelectronics、「STがメタ光学を用いた初の3Dセンサーを発売」、Electro Optics、electrooptics.com

主要レポートのポイント

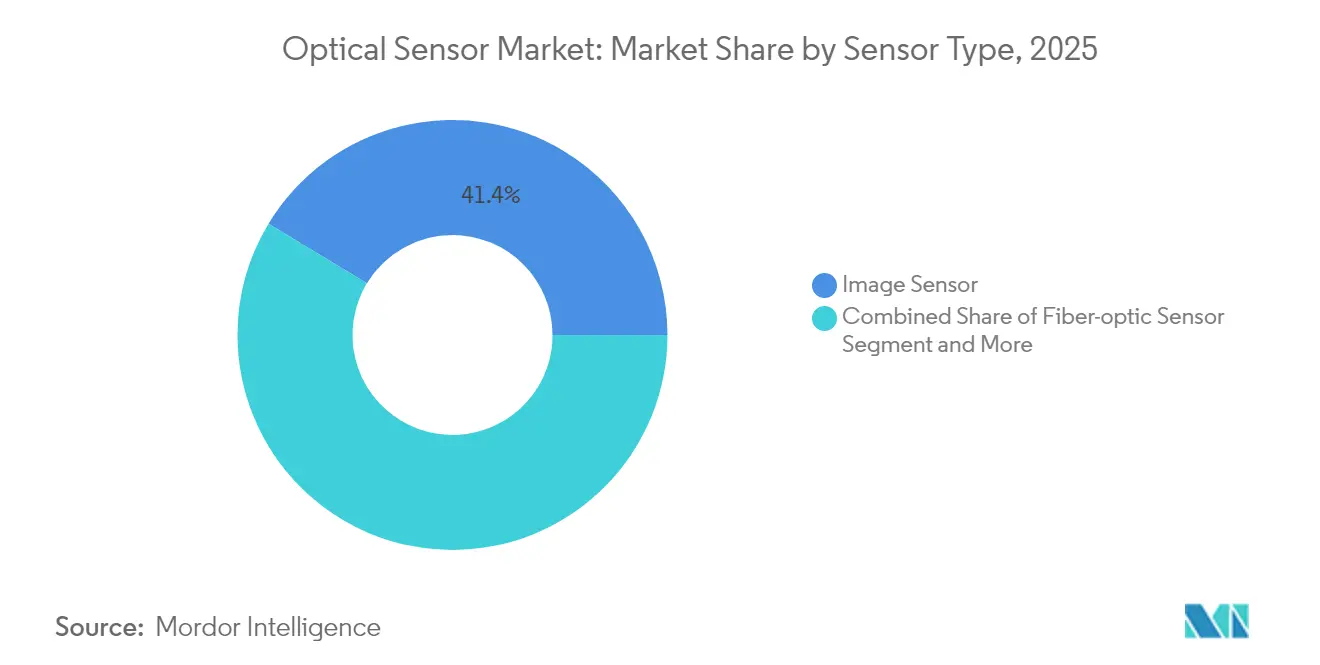

- センサータイプ別では、イメージセンサーが2025年の光学センサー市場シェアの41.35%をリードし、光ファイバーセンサーは2031年にかけて年平均成長率12.05%で拡大する軌道にあります。

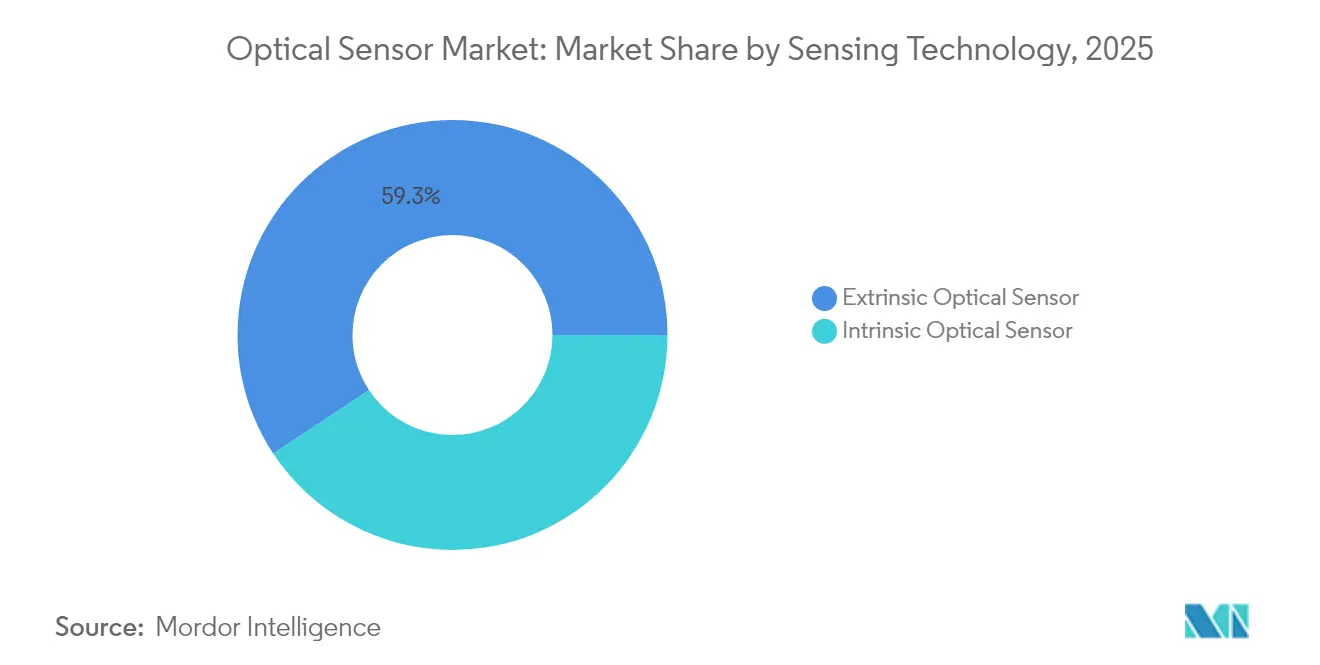

- センシング技術別では、外因性センサーが2025年の世界合計の59.30%を占め、内因性設計は2031年にかけて年平均成長率10.95%で成長する見込みです。

- エンドユーザー別では、コンシューマーエレクトロニクスが2025年の光学センサー市場規模の27.45%を占め、自動車・輸送分野は2031年にかけて年平均成長率13.55%で成長すると予測されています。

- 地域別では、アジア太平洋地域が2025年に32.60%の収益シェアを獲得し、中東は2031年にかけて最も速い地域別年平均成長率13.05%を記録すると予想されています。

- Sony、Hamamatsu、およびSTMicroelectronicsの合計世界出荷量シェアは25%未満であり、適度に分散した市場構造を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル光学センサー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| アジア太平洋地域コンシューマーエレクトロニクスにおけるウェアラブル光学機器の小型化需要 | 1.80% | アジア太平洋地域が中核、北米への波及 | 中期(2~4年) |

| 過酷な環境における光ファイバーセンサーを促進する産業用IoTの普及 | 2.10% | 北米・欧州に集中したグローバル展開 | 長期(4年以上) |

| 欧州における近赤外線イメージセンサーを加速させる自動車ADAS・LiDAR統合 | 1.60% | 欧州・北米、アジア太平洋地域へ拡大 | 中期(2~4年) |

| 高速光学センシングを必要とする5G・エッジデータセンターの急速な展開 | 1.90% | 北米・アジア太平洋地域主導のグローバル展開 | 短期(2年以内) |

| 北米における分散型光ファイバーセンシングを促進する厳格な環境モニタリング規制 | 1.40% | 北米、欧州へ拡大 | 長期(4年以上) |

| 統合型光学センサーの部品表コストを低減するシリコンフォトニクスの進歩 | 2.20% | グローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

アジア太平洋地域コンシューマーエレクトロニクスにおけるウェアラブル光学機器の小型化需要

ARグラスおよびスマートウェアラブルは、輝度効率目標を満たしながらもサブミリメートルの光学スタックを必要とするようになっています。STMicroelectronicsが導入したシングルレイヤーメタ光学は、レンズ高さを70%削減し、フラッグシップスマートフォンにおけるディスプレイ下近接センシングを可能にしています。インジウムリン系VCSELがGaAsエミッターに取って代わり、スペースが制約されたデバイスに対してより狭いビーム発散を実現しています。アジア太平洋地域のEMS企業はこれらの開発を活用して欧米ブランドからの設計受注を確保し、同地域の33%収益シェアの地位を強化しています。

過酷な環境における光ファイバーセンサーを促進する産業用IoTの普及

分散型光ファイバーセンシングは、電磁干渉の影響を受けないキロメートル規模の温度・ひずみデータを提供し、製油所、パイプライン、高圧変電所にわたる予知保全を可能にします。Rockwell Automationは、このようなデータに基づく早期警告分析により、プロセス産業における計画外ダウンタイムの30%を削減できると指摘しています。AI基盤のパターン認識と継続的な光学フィードバックを組み合わせることが、北米および欧州におけるインダストリー4.0戦略の礎となりつつあります。 [3]Theresa Houck、「2025年の産業オートメーションの8つの主要トレンド」、Rockwell Automation、rockwellautomation.com

欧州における近赤外線イメージセンサーを加速させる自動車ADAS・LiDAR統合

EU の先進運転支援システムに関する義務規定により、自動車メーカーは−40°Cから+125°Cのサイクルに耐えられる905 nmおよび1,550 nmの近赤外線センサーの採用を迫られています。STMicroelectronicsの車載グレードグローバルシャッターイメージャーは現在、60 Hzリフレッシュレートで400 cmの測距を達成し、リアルタイム3Dマッピングをサポートしています。ドイツのOEMは、近赤外線カメラとMEMS-LiDARを融合したマルチモーダルセンサーフュージョンを統合しており、認定コンポーネントベンダーに高マージンの供給機会を開いています。

統合型光学センサーの部品表コストを低減するシリコンフォトニクスの進歩

ファウンドリー規模のウェーハ処理により、フォトダイオード、導波路、読み出しASICが単一ダイ上に統合され、光学センサーの単位コストが10米ドル未満に低下しながら機能的一貫性が向上しています。Ayar Labsの光インターコネクト資金調達ラウンドは、AIサーバー向けフォトニック統合への高まる信頼を裏付けています。このような経済性により、中堅サプライヤーはマイクロコントローラーと直接インターフェースする高度に統合されたデジタル出力モジュールを投入し、既存の多国籍企業との差を縮めています。

制約要因の影響分析*

| 制約要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高純度シリカプリフォームのサプライチェーン制約 | -1.70% | アジア太平洋地域の製造業に深刻な影響を与えるグローバル課題 | 短期(2年以内) |

| 先進近接センサーの普及を制限するローエンドスマートフォンの価格感度 | -0.90% | アジア太平洋地域および新興市場 | 中期(2~4年) |

| 中小企業の採用を妨げるマルチスペクトルセンサーのキャリブレーションの複雑さ | -0.80% | 欧州・北米の中小企業市場に集中したグローバル課題 | 長期(4年以上) |

| EUにおける生体認証光学センサーに関するデータプライバシーの懸念 | -1.10% | 欧州、プライバシー意識の高い市場への波及 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高純度シリカプリフォームのサプライチェーン制約

アパラチア山脈の一部の鉱床から採掘される石英が世界のプリフォーム原料の大部分を占めており、2024年のハリケーンによる操業停止は、単一の産地が光ファイバーの供給をいかに逼迫させうるかを露わにしました。中国のゲルマニウム輸出規制と相まって、メーカーはプレミアム価格での長期契約交渉を余儀なくされており、分散型光ファイバーソリューションの大量展開が遅延しています。合成シリカのスタートアップ企業が台頭しつつありますが、商業規模への拡大にはまだ2~3年を要する見込みです。

EUにおける生体認証光学センサーに関するデータプライバシーの懸念

EU AI法は顔認識および虹彩スキャンシステムを高リスクに分類し、デバイス上での処理と広範なリスクログを義務付けています。プライバシー保護型エッジ分析の実装により部品表コストが20〜30%上昇し、マスマーケット向けOEMのマージンを圧迫しています。オンチップでの安全なテンプレート生成を組み込めるセンサーベンダーは、コンプライアンスを重視するインテグレーターから優先サプライヤーとしての地位を獲得しています。 [2]欧州委員会、「人工知能に関する調和された規則を定める規制の提案」、europa.eu

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

センサータイプ別:光ファイバーの勢いが高まる中、イメージセンサーがリーダーシップを維持

イメージセンサーは2025年の光学センサー市場において41.35%のシェアを維持し、マルチカメラスマートフォンとADASの普及に支えられています。Sonyの積層CMOS技術は120 fps 4K撮影を実現し、工場オートメーション向けマシンビジョンの許容範囲を満たしています。光ファイバーセンサーは絶対収益では小規模ながら、インフラ事業者がキロメートル規模の構造健全性モニタリングへ移行するにつれ、最高の年平均成長率12.05%を記録すると予測されています。この勢いにより、光ファイバーソリューション向け光学センサー市場規模は2025年の47億米ドルから2031年には92億7,000万米ドルへと拡大します。分散型音響センシング、パイプラインセキュリティ、および境界侵入システムが主要な数量ドライバーです。

光電センサー、環境光センサー、近接センサーにわたる多様化は安定を維持していますが、平均販売価格の低下がコンポーネントサプライヤーを圧迫しています。Vishayの厚さ0.5 mmデバイスのような超小型近接モジュールはベゼルレス携帯電話設計に対応し、産業用グローバルシャッターカメラはロボットのピックアンドプレースにおける動きのブレを排除します。「その他」カテゴリー内のマルチスペクトルイメージャーは、精密農業および食品安全蛍光アッセイを支援し、二桁成長を遂げています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

コンポーネント別:フォトディテクターが性能差別化を牽引

単一光子アバランシェダイオード(SPAD)やアバランシェフォトダイオード(APD)などの最先端フォトディテクターは、標準フォトダイオードよりも出荷量は少ないものの、プレミアム価格で販売されています。SPADアレイはピコ秒レベルの飛行時間データを提供し、自動運転車のLiDARシステムが正確な距離測定に依存しています。エミッター側では、設計チームがより高い光出力と厳密なスペクトル制御を得るためにLEDからVCSELおよびエッジエミッティングレーザーへの移行を進めており、VCSELは光ファイバーへの結合が容易で消費者向け眼安全規則も満たしています。

光学部品とフィルターは、精密コーティングと厳しい公差が新規参入者には模倣困難なため、グラムあたりの付加価値が最も高くなっています。メタ光学は、マルチ素子スタックを性能を維持しながらサイズと重量を削減する単一のパターン化されたレイヤーに置き換えることで、レンズ設計に変革をもたらしています。処理エレクトロニクスも同じ方向に進んでおり、より多くの機能がセンサーダイ上に集約され、エッジAIがローカルで動作することでレイテンシーが削減され、帯域幅の需要が緩和されています。

センシング技術別:内因性統合が外因性設計との差を縮める

光ファイバーが光を外部トランスデューサーに導く外因性構成が2025年の出荷量の59.30%を占めましたが、内因性デバイスは検出と処理をモノリシック基板上に共存させるシリコンフォトニクスウェーハボンディングにより年平均成長率10.95%で加速しています。この軌道は性能差を縮め、キャリブレーションを簡素化し、UAV搭載ガス分析およびOEM設置型構造モニタリング向けの統合ソリューションを可能にしています。

内因性デバイス向け光学センサー市場規模は、スループットを向上させロット間のばらつきを抑制するウェーハレベルテストに支えられ、2031年までに210億6,000万米ドルに達すると予測されています。外因性センサーは、遠隔センシングヘッドが電子機器を過酷な条件から保護する高温油ガス井や腐食性化学反応器においてニッチな地位を維持するでしょう。再構成可能なフォトニック回路を介して内因性モードと外因性モードを切り替えるハイブリッド設計がプロトタイプ展開に登場し始めています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

出力別:デジタル統合がシステム簡素化を加速

デジタル出力センサーはマイクロコントローラーに直接接続でき、外部アナログ回路をほとんど必要としないため、より速く成長しています。多くのデバイスは独自のアナログ・デジタル変換器と基本的な信号処理を内蔵しており、部品点数と設計時間を削減しています。プログラマブルゲインやしきい値などの機能により、ハードウェアの変更なしに1つのデバイスで複数の用途に対応できます。

アナログオプションは、システムが連続的な読み取りやマイクロ秒レベルの応答を必要とする場合、例えば高速制御ループなどにおいて依然として重要です。そのような設定では、デジタル変換をスキップすることでシステムの安定性を損なう可能性のあるレイテンシーを回避できます。最終的に、設計者がアナログとデジタルのどちらを選択するかは、センサーの生の性能ではなく、より大きなシステムアーキテクチャに依存します。

地域分析

アジア太平洋地域は2025年の収益の32.60%を占め、コンポーネントファブ、モジュール組立、コンシューマーエレクトロニクスブランドの緊密な連携を反映しています。中国およびベトナムのEMS企業は現在、0.09米ドル未満の平均販売価格で近接センサーダイを生産し、同地域のコスト競争力を強化しています。日本の精密光学エコシステムはAEC-Q102グレードを満たす車載LiDARモジュールを支援し、韓国のファウンドリーは積層イメージセンサーの歩留まりの限界を押し広げています。

欧州の見通しは規制主導のアプリケーションを中心としています。ドイツのTier-1サプライヤーは、ユーロNCAP視覚システム義務規定に準拠した近赤外線イメージングアレイの長期契約を締結しています。EU のメタン排出規制が強化されるにつれ、北海プラットフォーム周辺の光ファイバーガス漏れモニタリングが拡大しています。GDPRへの準拠がOEMをデバイス上での生体認証分析へと誘導し、内因性センサーの採用を支援しています。

北米は他の地域に先駆けて新興コンセプトのテストを継続しています。フォトニックスタートアップへのベンチャー資金調達は2024年から2025年にかけて7億米ドルを超え、エッジAI光リンクに焦点が当てられています。環境機関はメタン定量化のために分散型光ファイバーネットワークを展開しており、多くの場合グリーンボンド発行を通じて資金調達されています。一方、サウジアラビアとアラブ首長国連邦はスマートシティプロジェクト全体にハイパースペクトルカメラアレイを設置しており、中東の年平均成長率13.05%の見通しを牽引しています。

競合環境

競争環境は適度に分散した状態を維持しています。Sonyはスマートフォンイメージングでリーダーシップを保ち、Hamamatsuは科学用光電子増倍管で優位を占め、STMicroelectronicsはシリコンフォトニクスTOFモジュールの規模拡大を進めています。しかし、これらの合計出荷量は光学センサー市場の4分の1未満であり、ニッチな破壊的企業の参入余地を残しています。統合フォトニックスタートアップはファウンドリーアクセスとAI加速ブロックを活用し、チップ間光リンクやインサイチュ環境分析などの新興ニーズに対応しています。

戦略的活動はグリーンフィールドR&Dよりも買収を優先しています。TeledyneによるExcelitasの航空宇宙部門の買収は宇宙適格センシングポートフォリオを拡大し、HamamatsuとNKT Photonicsの合併はレーザー光源の供給継続性を確保しています。センサープレーヤーとAIエッジコンピューティングベンダーとのパートナーシップは、自動運転車と産業用ロボット向けのターンキーモジュールの提供を目指しています。ブランディングはプライバシー規制を満たすためにセキュリティバイデザインを強調するようになっています。

特にアナログ光電デバイスにおいてローエンドでの価格圧力が続いていますが、統合デジタルセグメントはシステムレベルの節約に連動した安定したマージンを享受しています。自社ウェーハファブと光学コーティングラインを持つサプライヤーは原材料変動に対する耐性を維持し、ファブレス企業は差別化された設計IPと柔軟な供給契約に注力しています。

光学センサー業界リーダー

Sony Group Corporation

ams-OSRAM AG

Hamamatsu Photonics K.K.

ON Semiconductor Corp.

Keyence Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:ルール大学ボーフムとフラウンホーファー研究所が、リサイクルストリームにおけるマイクロプラスチックのリアルタイム検出向けハイパーNIRハイパースペクトルイメージングを発表しました。

- 2025年2月:Teledyne Technologiesが、宇宙センサーポートフォリオを拡大するため、Excelitas Technologiesの航空宇宙・防衛事業を7億1,000万米ドルで買収しました。

- 2025年1月:Ayar LabsがAIアクセラレーター向けチップ間光インターコネクトの開発推進のため、シリーズCで1億5,500万米ドルを調達しました。

- 2024年12月:Nokiaが5Gバックホール向けの光ネットワーク専門知識を統合するため、23億米ドルでInfineraの買収を完了しました。

グローバル光学センサー市場レポートの調査範囲

光学センサーは、分析物と生体認識素子との相互作用後の波長測定の変化に基づく光ベースのバイオセンサーです。光学センサーの目的は光の物理量を測定し、センサーの種類に応じて、統合された測定デバイスで読み取り可能な形式に変換することです。

光学センサー市場は、タイプ(外因性光学センサー、内因性光学センサー)、センサータイプ(光ファイバーセンサー、イメージセンサー、光電センサー、環境光センサー、近接センサー)、アプリケーション(産業、医療、生体認証、自動車、コンシューマーエレクトロニクス)、および地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)別にセグメント化されています。市場規模と予測は、上記のすべてのセグメントについて金額ベース(百万米ドル)で提供されます。市場に対するCOVID-19の影響とその影響を受けたコンポーネントも調査の範囲内でカバーされています。さらに、市場の拡大に影響を与える要因の混乱が、ドライバーと制約要因に関する調査でカバーされています。

| イメージセンサー |

| 光ファイバーセンサー |

| 光電センサー |

| 環境光センサー・近接センサー |

| その他(位置センサー、タッチセンサー、マルチスペクトルセンサー) |

| 外因性光学センサー |

| 内因性光学センサー |

| フォトディテクター(フォトダイオード、APD、SPAD) |

| 光源(LED、VCSEL、レーザー) |

| 光学部品とフィルター |

| ICおよび処理エレクトロニクス |

| 紫外線(100〜400 nm) |

| 可視光(400〜700 nm) |

| 近赤外線(700〜1,400 nm) |

| 短波赤外線・中赤外線(1,400 nm超) |

| アナログ |

| デジタル |

| コンシューマーエレクトロニクス |

| 産業オートメーションおよびロボティクス |

| 自動車および輸送 |

| ヘルスケアおよび医療機器 |

| 生体認証およびセキュリティ |

| 航空宇宙および防衛 |

| エネルギーおよび環境モニタリング |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東 | イスラエル |

| サウジアラビア | |

| アラブ首長国連邦 | |

| トルコ | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| エジプト | |

| アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| センサータイプ別 | イメージセンサー | |

| 光ファイバーセンサー | ||

| 光電センサー | ||

| 環境光センサー・近接センサー | ||

| その他(位置センサー、タッチセンサー、マルチスペクトルセンサー) | ||

| センシング技術別 | 外因性光学センサー | |

| 内因性光学センサー | ||

| コンポーネント別 | フォトディテクター(フォトダイオード、APD、SPAD) | |

| 光源(LED、VCSEL、レーザー) | ||

| 光学部品とフィルター | ||

| ICおよび処理エレクトロニクス | ||

| 波長別 | 紫外線(100〜400 nm) | |

| 可視光(400〜700 nm) | ||

| 近赤外線(700〜1,400 nm) | ||

| 短波赤外線・中赤外線(1,400 nm超) | ||

| 出力別 | アナログ | |

| デジタル | ||

| エンドユーザーアプリケーション別 | コンシューマーエレクトロニクス | |

| 産業オートメーションおよびロボティクス | ||

| 自動車および輸送 | ||

| ヘルスケアおよび医療機器 | ||

| 生体認証およびセキュリティ | ||

| 航空宇宙および防衛 | ||

| エネルギーおよび環境モニタリング | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東 | イスラエル | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

光学センサー市場の現在の規模はどのくらいですか?

光学センサー市場規模は2026年に290億3,800万米ドルに達し、2031年までに482億1,000万米ドルに達すると予測されています。

最も速く成長しているセンサータイプはどれですか?

光ファイバーセンサーは2031年にかけて年平均成長率12.05%で成長すると予測されており、全センサーカテゴリーの中で最高です。

シリコンフォトニクスベースのセンサーが注目を集めている理由は何ですか?

ウェーハレベルのフォトニック統合により、検出、信号ルーティング、処理を同一ダイ上に組み合わせながら単位コストを10米ドル未満に削減し、手頃な価格の高性能モジュールを実現しています。

規制は欧州の需要をどのように形成していますか?

EUの安全規制がADAS向け近赤外線イメージセンサーの採用を加速させており、GDPRおよびAI法の規定がデバイス上での生体認証処理を促進し、統合型光学設計を優遇しています。

2031年にかけて最も速く成長する地域はどこですか?

中東はスマートシティインフラとセキュリティ展開に牽引され、年平均成長率13.05%で地域成長をリードしています。

主なサプライチェーンリスクは何ですか?

高純度シリカおよびゲルマニウムの不足が短期的な制約をもたらしており、合成シリカおよび代替赤外線検出器材料への調達先多様化が必要とされています。

最終更新日: