光変調器市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 7.83 十億米ドル |

| 市場規模 (2031) | 17.45 十億米ドル |

| 成長率 (2026 - 2031) | 17.41% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる光変調器市場分析

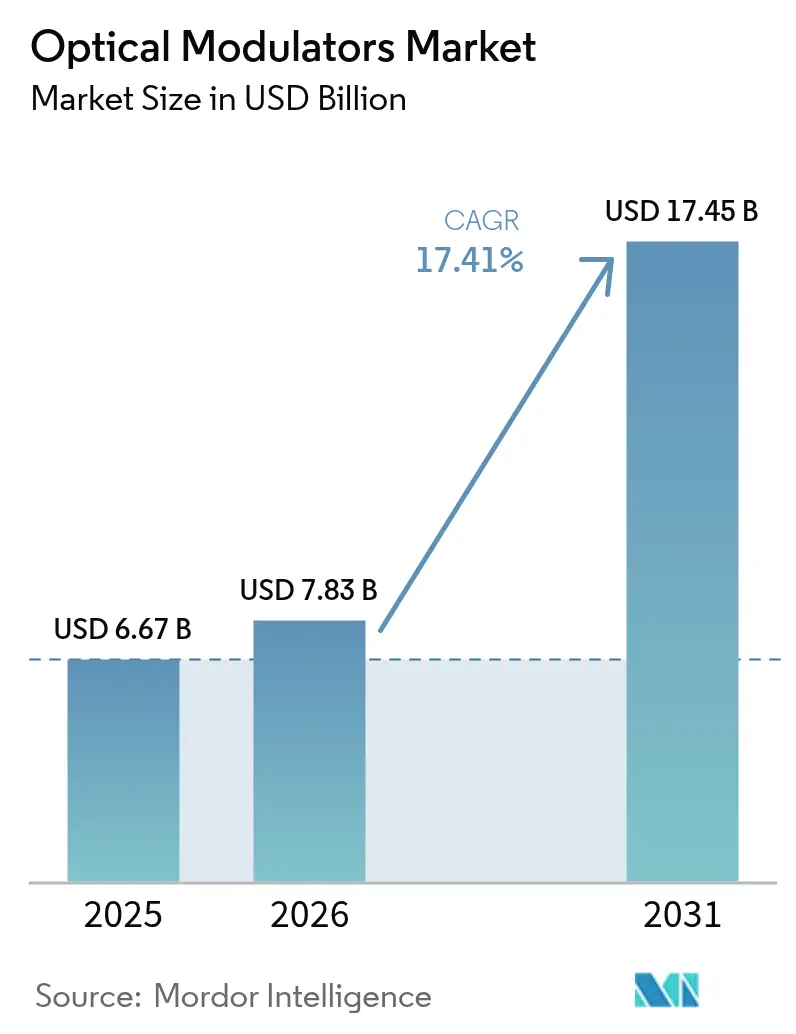

光変調器市場規模は、2025年の66億7,000万米ドルから2026年には78億3,000万米ドルに成長し、2026〜2031年にかけてCAGR17.41%で推移して2031年には174億5,000万米ドルに達すると予測されています。この成長軌跡は、800Gおよび1.6T光学機器からの帯域幅需要の加速、ハイパースケールデータセンターの展開、ならびに超高速電気光学部品に依存する初期段階の量子コンピューティングネットワークを反映しています。ベンダーは、コパッケージド光学機器内の熱設計余裕を満たすために位相安定かつ低駆動電圧設計を優先しており、薄膜ニオブ酸リチウムおよびシリコンフォトニクスにおける材料イノベーションがコスト構造を再編しています。集積変調器チップは、スイッチASICベンダーが100 Gbaud以上に最適化した光エンジンを要求するにつれ、ニッチから主流へと移行しつつあります。一方、新興国の政策立案者は5Gバックホールおよびファイバー・ツー・ザ・ホーム向けのスペクトルと補助金の割り当てを継続し、50〜100 Gbpsクラスにおける大規模展開を持続させています。

レポートの主な調査結果

- 製品タイプ別では、位相変調器が2025年に37.65%の収益シェアをリードし、集積変調器チップは2031年まで18.05%のCAGRで拡大する見込みです。

- 材料プラットフォーム別では、ニオブ酸リチウムが2025年に43.55%のシェアを保持し、シリコンフォトニクスはCAGR18.25%で最も急速な成長を示しています。

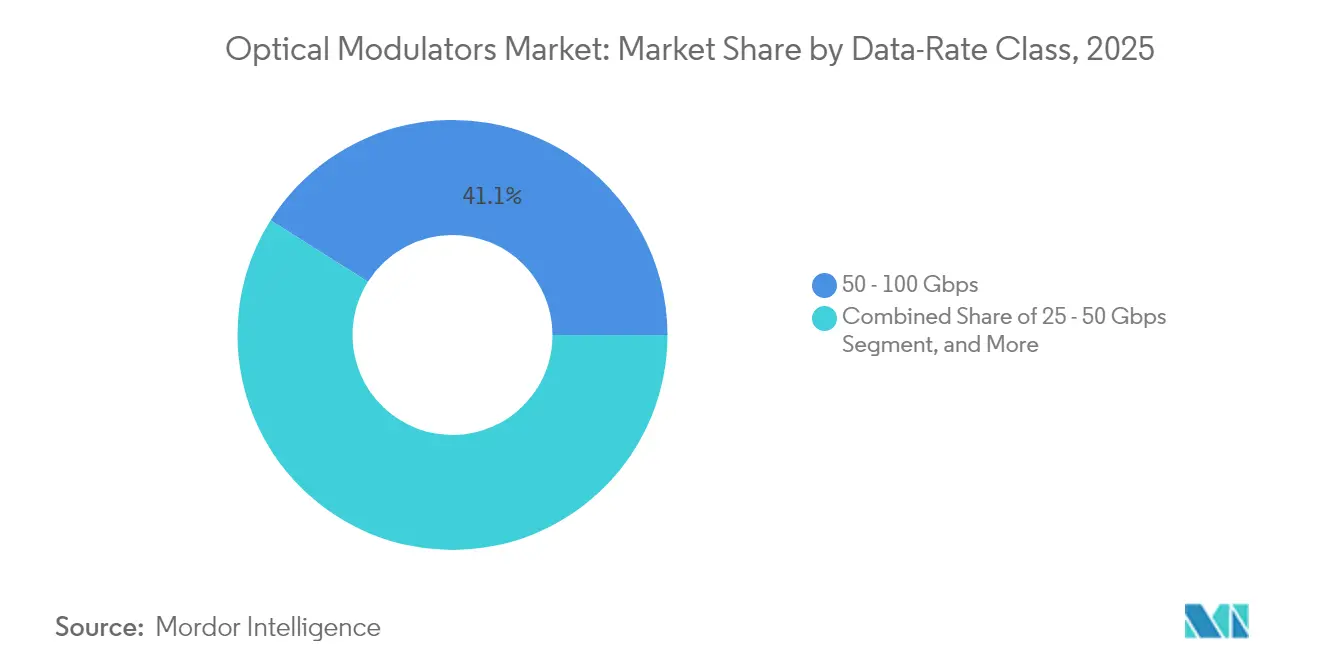

- データレートクラス別では、50〜100 Gbpsが2025年に光変調器市場シェアの41.05%を占め、100 Gbps超のクラスは2031年までCAGR19.65%で成長すると予測されています。

- 用途別では、光通信が2025年の光変調器市場規模の56.55%を占める一方、量子コンピューティングおよびクライオジェニックリンクはCAGR19.25%で急増すると予測されています。

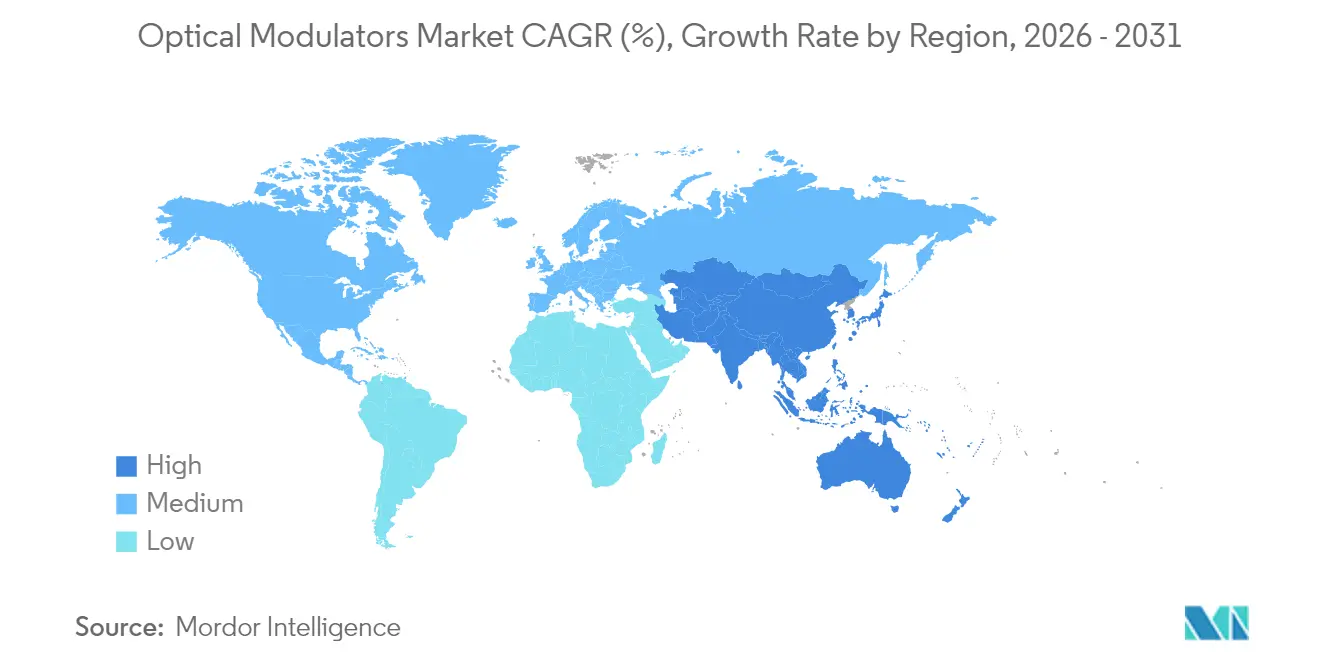

- 地域別では、アジア太平洋地域が2025年の光変調器市場において38.35%のシェアを占め、2031年まで20.05%のCAGRで拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル光変調器市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 光ファイバー通信インフラへの投資増加 | +4.20% | アジア太平洋および新興市場を中心としたグローバル | 中期(2〜4年) |

| ハイパースケールデータセンターの拡大と800G/1.6T光学機器ロードマップ | +5.10% | 北米およびアジア太平洋が中核、EMAEへの波及 | 短期(2年以内) |

| 新興国における5GおよびFTTHの加速展開 | +3.80% | アジア太平洋、中東、ラテンアメリカ | 中期(2〜4年) |

| メトロ/長距離リンクにおける400G以上のコヒーレント光学機器への移行 | +2.90% | グローバル、北米および欧州が主導 | 長期(4年以上) |

| ニオブ酸リチウム・オン・インシュレーター(LNOI)変調器の商業化 | +1.70% | グローバル、先進製造地域に集中 | 長期(4年以上) |

| 量子フォトニクスおよびクライオジェニックインターコネクト需要 | +0.80% | 北米および欧州、アジア太平洋での新興活動 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

光ファイバー通信インフラへの投資増加

AI大規模クラスター構築ブームにより、クラウドプロバイダーがコストパービット指標の改善を追求した結果、2024年の800Gトランシーバー出荷台数は2,000万台を超えました。400Gから800Gへの移行と、224G SerDesを使用したCienaの1.6Tコヒーレントライトデモのような早期1.6T実証事例は、変調器が電力予算を超えることなく100 Gbaudのシンボルレートを達成することを求めています。[1]Steve Alexander、「CienaがOFC 2025にデータセンター接続イノベーションを披露」、Ciena、2025年3月25日、ciena.com リニアプラガブル光学機器は2024年の50億米ドルから2026年には100億米ドル超へと倍増し、コンパクトかつ低Vπアーキテクチャへの短期需要を増幅させています。コパッケージド光学機器内の熱設計余裕は厳しくなっており、同一基板上でドライバーICと変調器導波路を共同最適化できる集積サプライヤーが優位に立っています。スイッチASICロードマップが51Tおよび102Tファブリックを確定するにつれ、光エンジンの採用率が加速し、近期CAGRへのドライバーのプラス影響を強化しています。

新興国における5GおよびFTTHの加速展開

インドの月次光ファイバー展開量は5G開始後に月101,550 kmに急増し、5G前の導入ペースの6倍となり、5Gタワーファイバー化率70%などの政策目標が実際の光コンポーネント需要に直結することを示しています。[2]HP Singh、「ファイバー・ファースト、次は5G」、HFCLブログ、2024年6月4日、hfcl.com 各スモールセルには少なくとも1本の25Gまたは50G光フロントホールリンクが必要なため、コストと温度耐性に最適化された変調器は大量注文を獲得しています。中国のクラウドオペレーターは2024年に20〜30億米ドルの国内トランシーバー市場を創出し、変調器製造工場に波及する地域調達サイクルを強化しました。広い環境範囲でデバイスを認定できるベンダーは公共通信入札で優先サプライヤーの地位を獲得し、中期的な成長見通しを高めています。

メトロ/長距離リンクにおける400G以上のコヒーレント光学機器への移行

CienaのWaveLogic 5 Extremeは2024年までに11万5,000台以上の出荷を達成し、400Gコヒーレントアップグレードに対するオペレーターの需要を証明しました。現在WaveLogic 6は波長あたり1.6 Tbpsを目標としており、変調器サプライヤーに挿入損失1 dB以下の二重偏光I/Q構造の提供を求めています。IEEEのオープン400 ZRおよび新興の800 ZR+フレームワークはマルチベンダーの相互運用性を確保し、コヒーレントクラス変調器の長期的なパイプラインを開いています。[3]IEEEワーキンググループ、「400ZR相互運用性の進捗状況」、IEEE Xplore、2024年6月9日、ieee.org 通信事業者は新規光ファイバーの敷設よりもスペクトル効率の向上を好み、このドライバーを予測期間全体を通じて構造的にプラスに維持しています。

ニオブ酸リチウム・オン・インシュレーター(LNOI)変調器の商業化

薄膜ニオブ酸リチウムは現在3.2 Tbpsの伝送をサポートしながらVπを0.5 V未満に抑え、バルクLiNbO₃のベンチマークを凌駕しています。[4]SBIRプログラムオフィス、「Critical Frequency DesignへのフェーズII賞」、SBIR、2024年10月22日、sbir.gov HyperLightの110 GHz強度デバイス(Vπ 1.4 V)は、高周波データ通信およびマイクロ波フォトニクスの用途への対応準備が整っていることを実証しています。SiNへのマイクロ転写印刷により2.74 V·cmのVπ·Lを実現し、ニオブ酸リチウムの速度とシリコンフォトニクスのスケール経済性を融合させています。先進製造工場が8インチLNOIウェハーの生産を拡大するにつれ、単位コスト曲線が改善し、予測期間後半における追加のCAGR押し上げ効果が期待されます。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 100 Gbaud超における設計複雑性と熱管理の限界 | -2.30% | グローバル、特に先進用途に影響 | 短期(2年以内) |

| InP/LiNbO₃ウェハーおよびポーリングプロセスの高い部品表(BOM)コスト | -1.80% | グローバル、コスト敏感な市場でより大きな影響 | 中期(2〜4年) |

| 高速フォトニクスパッケージングにおける熟練労働者不足 | -1.20% | 主に北米および欧州 | 中期(2〜4年) |

| 上流リチウム鉱石サプライチェーンの供給集中リスク | -0.90% | グローバル、特にアジア太平洋での露出 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

100 Gbaud超における設計複雑性と熱管理の限界

シンボルレートを100 Gbaud超に押し上げると熱負荷が増大し、マイクロ波信号と光信号の速度整合が困難になります。マサチューセッツ工科大学リンカーン研究所のインダクタンス調整電極は、50オームインピーダンスを維持しながら帯域幅を100 GHz超に拡張しますが、こうしたイノベーションを製造可能なモジュールに組み込むことは依然として困難です。[5]技術移転オフィス、「インダクタンス調整電気光学変調器」、マサチューセッツ工科大学リンカーン研究所、2025年1月1日、ll.mit.edu エキゾチック基板および液体金属熱ビアはBOMを引き上げ、認定サイクルを長期化させ、短期的な供給多様性を制限してCAGRを抑制しています。

InP/LiNbO₃ウェハーおよびポーリングプロセスの高いBOMコスト

中国の2024年のガリウムおよびゲルマニウムに対する輸出規制はInPエピタキシーの原材料価格を押し上げ、LiNbO₃デバイスは依然としてエネルギー集約的なポーリングオーブンに依存しています。ドメイン反転欠陥による歩留まり低下は良品ダイあたりのコストをさらに引き上げています。このような経済性は価格に敏感なメトロおよびアクセスネットワークでの採用を妨げ、中期的な市場浸透を制限しています。[6]Rofeaプロダクトチーム、「LiNbO₃マッハツェンダー変調器データシート」、DirectIndustry、2025年1月1日、directindustry.com

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:集積チップが価値創造を再形成

位相変調器は、コヒーレント検波の基本部品として不可欠であるため、2025年に光変調器市場シェアの37.65%を占めました。しかし、集積変調器チップはコパッケージド光学機器が電力とレイテンシを削減する単一基板設計に依存するため、最も強い18.05%のCAGRを記録する見込みです。Tower Semiconductorなどのファウンドリーが400Gパーレーンユニットを認定するにつれ、集積チップに関連する光変調器市場規模は拡大しています。

従来の振幅変調器および偏光変調器は、直接検波およびセンシング向けのサービスを継続しています。アナログ変調器は、速度よりも線形性が重視されるラジオ・オーバー・ファイバーにおいてニッチな地位を維持しています。ウェハーレベルテストへの移行がASPを低下させ、フォトニック・エレクトロニック共同設計を習得した新規参入企業を呼び込んでいます。

材料プラットフォーム別:シリコンフォトニクスが格差を縮小

ニオブ酸リチウムは優れた電気光学係数と温度安定性により43.55%のシェアを保持しています。しかしシリコンフォトニクスは、CMOSファウンドリーが高量産・低コスト生産を可能にすることから、18.25%のCAGRで加速しています。大規模クラウド購入者がエンドツーエンドの単一サプライヤーによるフォトニックICを求めるにつれ、シリコンフォトニクスに帰属する光変調器市場規模は拡大しています。インジウムリン化物は集積レーザーが必須の分野でのシェアを維持し、電気光学ポリマーは100 GHz超のマイクロ波フォトニクスに対応しますが、信頼性の課題が残っています。

データレートクラス別:100 Gbps超の勢いが増大

50〜100 Gbpsクラスは、ほとんどの400Gコヒーレントリンクを支える基盤として2025年に41.05%のシェアを占めました。しかし、100 Gbpsシンボルを超えるモジュールは1.6Tロードマップを反映して19.65%のCAGRで全カテゴリーを上回る成長を示す見込みです。CienaのPAM4シリコン448 Gb/sは、消光比とチャープに新たな要求をもたらす新変調フォーマットへの需要を示しています。ドライバーと変調器のコパッケージングを習得したベンダーが不釣り合いに大きなシェアを獲得するでしょう。

用途別:量子コンピューティングが急増

光通信はブロードバンドおよびクラウドインフラの継続的なスケーリングにより56.55%のシェアを保持しました。量子コンピューティングおよびクライオジェニックリンクは、小規模のベースにもかかわらず、国立研究所およびスタートアップが超低損失クライオジェニック変調器を必要とするフォトニック量子ビットネットワークに資金を投じることで19.25%のCAGRを記録する見込みです。光ファイバーセンサー、宇宙・防衛ペイロード、高精度試験計器は仕様要求の高い安定したニッチ市場を形成しています。

地域分析

アジア太平洋地域は2025年の光変調器市場シェアの38.35%を占め、中国の垂直統合型トランシーバーエコシステムとインドのタワーファイバー化への急進展により牽引されました。地域の製造深度によりBOMが低く抑えられ、5GおよびFTTHフットプリント全体での迅速な展開が可能になっています。政府補助プログラムおよび国内調達義務化措置が生産をさらに支えています。北米は成熟しているものの、イノベーション主導の需要を示しており、ハイパースケールオペレーターおよび防衛大手企業がAIファブリックおよび量子研究を支援するために最先端の薄膜LiNbO₃およびシリコンフォトニクスを採用しています。欧州はメトロネットワークの着実なアップグレードを維持しながら、自動車LiDARおよび産業センシングがアナログ変調器および偏光変調器の隣接市場を開拓しています。これらの成熟地域における光変調器市場規模は技術更新により成長しており、新興国における数量主導の拡大とは対照的です。

競合状況

市場は中程度の分散状態にあり、上位5社の大手サプライヤーが主要な市場収益を支配しています。Lumentumのような既存企業はAI需要急増に対応するためInPウェハー生産を拡大している一方、シリコンフォトニクス専門企業はファウンドリーパートナーシップを通じてシェアを拡大しています。M&Aは継続しており、Nokiaの2025年Infineraの買収はコヒーレント光学機器をルーティングスタックに統合し、フォトニクスとパケット層の融合を示しています。Synopsysは光学設計部門をKeysightに売却し、EDAコア事業への注力を明確にし、戦略的専門化を示す事例となっています。薄膜LiNbO₃をターゲットとするスタートアップは100 GHz超の性能ギャップを埋めるためにベンチャー資金および米国防総省助成金を調達しており、競争激度を高く維持しています。

光変調器産業のリーダー企業

Lumentum Holdings Inc.

Fujitsu Optical Components Ltd.

Thorlabs Inc.

Gooch and Housego PLC

AA Opto-Electronic SAS

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年2月:Sumitomo Electric Lightwaveは拡張された光ファイバーインフラカタログをリリースし、400Gコヒーレントリンクへのアップグレードを検討する地域ISP向けのターンキー供給能力を拡充しました。

- 2025年1月:Cienaは224G SerDesを使用した1.6Tコヒーレントライトトランシーバーをデモンストレーションし、次世代データセンター相互接続機器への対応準備を示しました。同社は電力効率をビットあたり半減させることを目指し、AIクラウドファブリックにおける価値提案を強化しています。

- 2025年1月:Nokiaは23億米ドルのInfinera買収を完了し、垂直統合型光エンジンをIPルーティングポートフォリオに統合し、エンドツーエンドの800Gソリューションを提供します。

- 2024年12月:POET TechnologiesはSPX Technologiesを買収し、スイッチOEMからのコパッケージド光学機器注文を獲得するために100万ユニットの光エンジンラインを追加しました。

グローバル光変調器市場レポートの調査範囲

光変調器とは、光の特性(多くの場合、レーザービームなどの光ビームの特性)を制御するために使用されるデバイスまたは機器です。制御される光の属性に応じて、位相変調器、強度変調器、偏光変調器、空間光変調器など、さまざまな種類の変調器が存在します。

光変調器市場は、タイプ別(振幅変調器、偏光変調器、位相変調器、アナログ変調器、その他の光変調器タイプ)、用途別(光通信、光ファイバーセンサー、宇宙・防衛、産業システム)、地域別(北米、欧州、アジア太平洋、その他の地域)に区分されています。市場規模と予測は、上記すべてのセグメントについて金額(米ドル)で提供されています。

| 振幅変調器 |

| 偏光変調器 |

| 位相変調器 |

| アナログ変調器 |

| 集積(SiPh/InP/LNOI)変調器チップ |

| ニオブ酸リチウム(LiNbO₃) |

| インジウムリン化物(InP) |

| シリコンフォトニクス(SiPh) |

| 電気光学ポリマー |

| その他 |

| 25 Gbps以下 |

| 25〜50 Gbps |

| 50〜100 Gbps |

| 100 Gbps超 |

| 光通信 | データセンター相互接続 |

| 5Gフロントホール/バックホール | |

| 海底ケーブル | |

| メトロ/長距離 | |

| 光ファイバーセンサー | 産業および構造健全性監視 |

| 石油・ガスモニタリング | |

| 宇宙・防衛 | |

| 試験・計測機器 | |

| 量子コンピューティングおよびクライオジェニックリンク |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| 製品タイプ別 | 振幅変調器 | ||

| 偏光変調器 | |||

| 位相変調器 | |||

| アナログ変調器 | |||

| 集積(SiPh/InP/LNOI)変調器チップ | |||

| 材料プラットフォーム別 | ニオブ酸リチウム(LiNbO₃) | ||

| インジウムリン化物(InP) | |||

| シリコンフォトニクス(SiPh) | |||

| 電気光学ポリマー | |||

| その他 | |||

| データレートクラス別 | 25 Gbps以下 | ||

| 25〜50 Gbps | |||

| 50〜100 Gbps | |||

| 100 Gbps超 | |||

| 用途別 | 光通信 | データセンター相互接続 | |

| 5Gフロントホール/バックホール | |||

| 海底ケーブル | |||

| メトロ/長距離 | |||

| 光ファイバーセンサー | 産業および構造健全性監視 | ||

| 石油・ガスモニタリング | |||

| 宇宙・防衛 | |||

| 試験・計測機器 | |||

| 量子コンピューティングおよびクライオジェニックリンク | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| 東南アジア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

光変調器市場の現在の価値はどのくらいですか?

市場は2026年に78億3,000万米ドルに達し、2031年までに174億5,000万米ドルに達すると予測されています。

光変調器に対する需要が最も高い地域はどこですか?

アジア太平洋地域が2025年に38.35%のシェアでリードし、引き続き最速のペースで拡大しています。

販売を主導している製品タイプはどれですか?

位相変調器がコヒーレントシステムの採用に牽引されて2025年に37.65%のシェアを保持しました。

集積変調器チップが急速に成長している理由は何ですか?

コパッケージド光学機器およびスイッチASICロードマップは、コンパクトかつ低消費電力のフォトニック集積を必要とし、集積チップを18.05%のCAGRで成長させています。

ニオブ酸リチウムに対抗して勢いを増している材料プラットフォームはどれですか?

シリコンフォトニクスはCMOSファウンドリーのスケーラビリティにより、2031年まで18.25%のCAGRで最も急速に成長しているプラットフォームです。

量子コンピューティングは変調器需要にどのような影響を与えますか?

量子コンピューティングおよびクライオジェニックリンクはCAGR19.25%を記録すると予測され、超低損失変調器に特化した高成長ニッチ市場を創出します。

最終更新日: