光学レンズエッジャー市場規模およびシェア

市場概要

| 調査期間 | 2022 - 2031 |

|---|---|

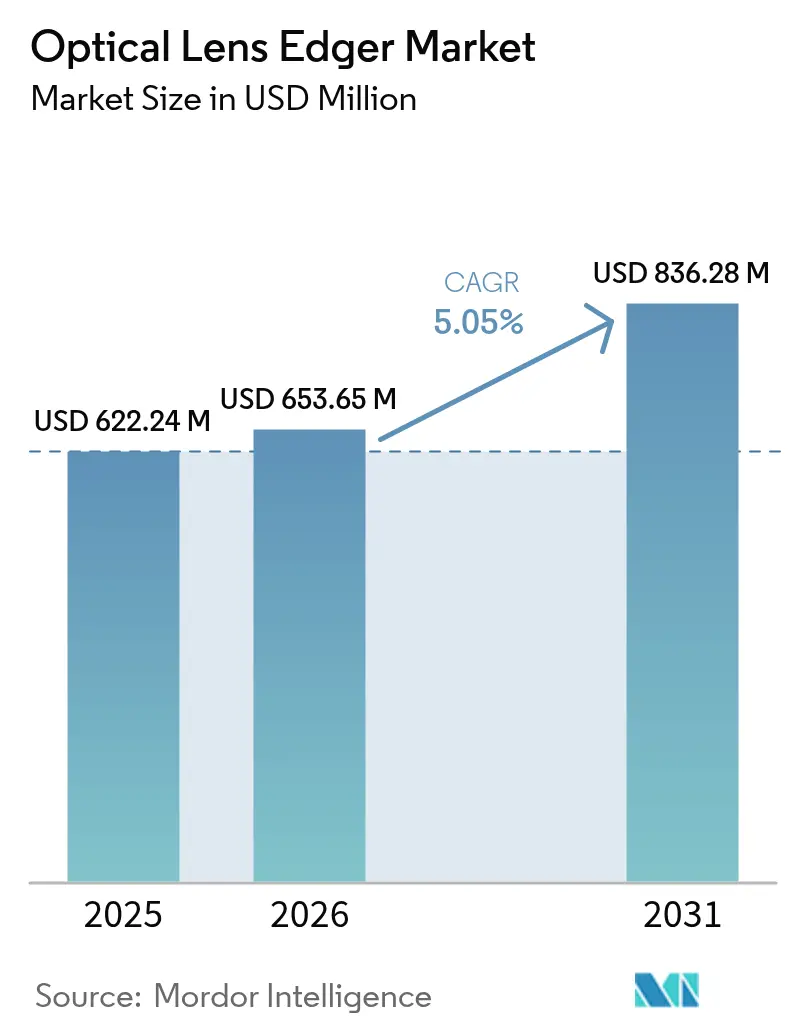

| 市場規模 (2026) | 653.65 百万米ドル |

| 市場規模 (2031) | 836.28 百万米ドル |

| 成長率 (2026 - 2031) | 5.05% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる光学レンズエッジャー市場分析

光学レンズエッジャーの市場規模は、2025年の6億2,224万米ドルから2026年には6億5,365万米ドルへと成長し、2026〜2031年の年平均成長率(CAGR)5.05%で2031年までに8億3,628万米ドルに達すると予測されています。現在の成長パターンは、近視有病率の上昇、老視人口の増加、および消費者向け・産業用デバイスにおける精密光学の利用拡大という強力な組み合わせを反映しています。パターンレスのコンピュータ数値制御(CNC)自動ユニットは、仕上げエラーを低減し複雑なフリーフォームレンズ形状に対応できるため、現在の技術基準を確立しています。店内仕上げラボを構築する地域小売チェーン、超薄型カメラ光学系を求めるスマートフォンメーカー、および光学サービスを集約する病院がいずれも需要を押し上げています。プレミアムダイヤモンドホイールのサプライチェーン制約や浮遊粉塵廃棄に関する規制強化がコスト面での逆風をもたらしていますが、主要ベンダーの多くはリスク軽減のために垂直統合を推進しています。

主要レポートのポイント

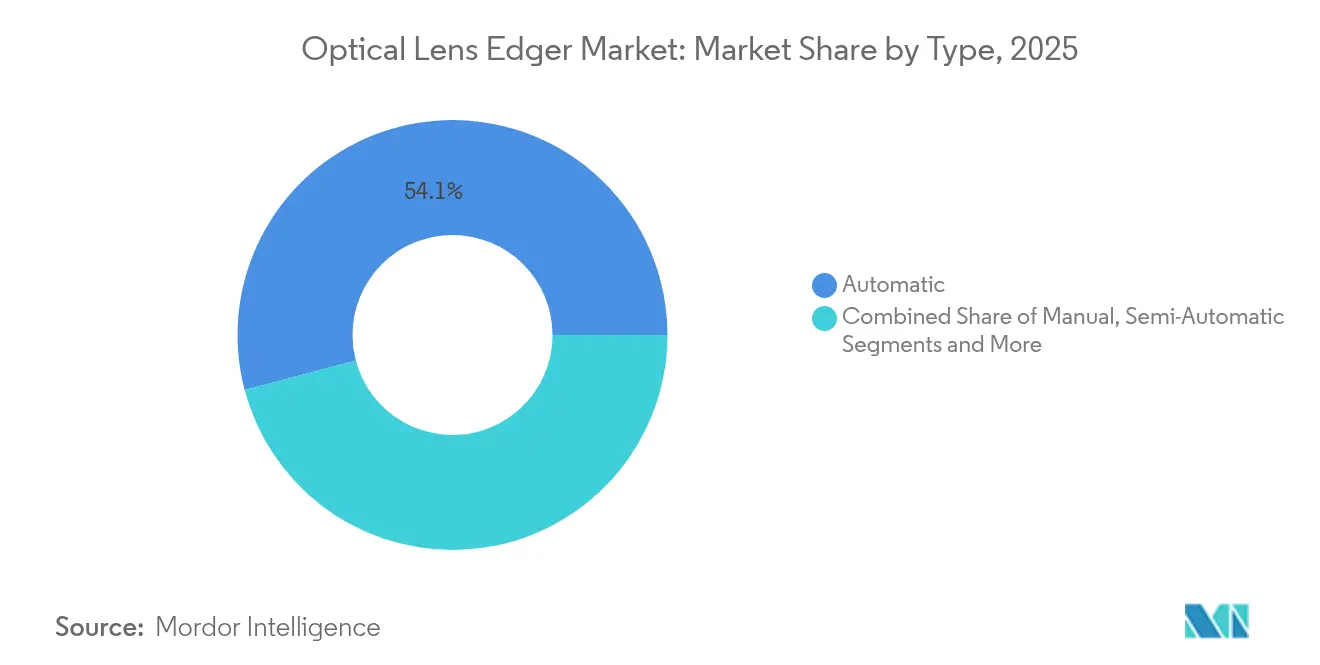

- タイプ別では、自動エッジャーが2025年の光学レンズエッジャー市場シェアの54.12%を占めてトップとなり、半自動モデルは6.32%の控えめなシェアを記録しました。

- 用途別では、眼鏡レンズが2025年の光学レンズエッジャー市場規模の70.20%を占め、スマートフォン・AR-VR光学系は2031年までに年平均成長率(CAGR)6.05%で拡大すると予測されています。

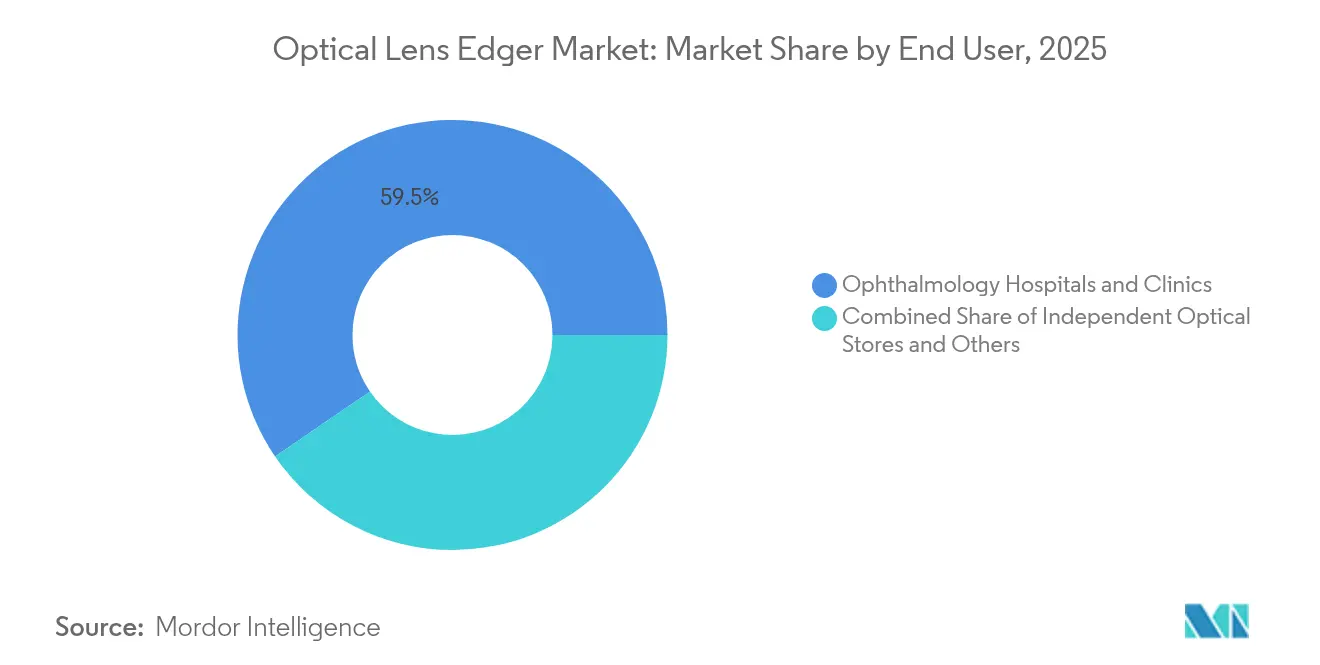

- エンドユーザー別では、眼科病院・クリニックが2025年の光学レンズエッジャー市場シェアの59.55%を占め、独立系眼鏡店は7.05%を占めましたが、院内ラボの普及に伴い最も高い成長が予測されています。

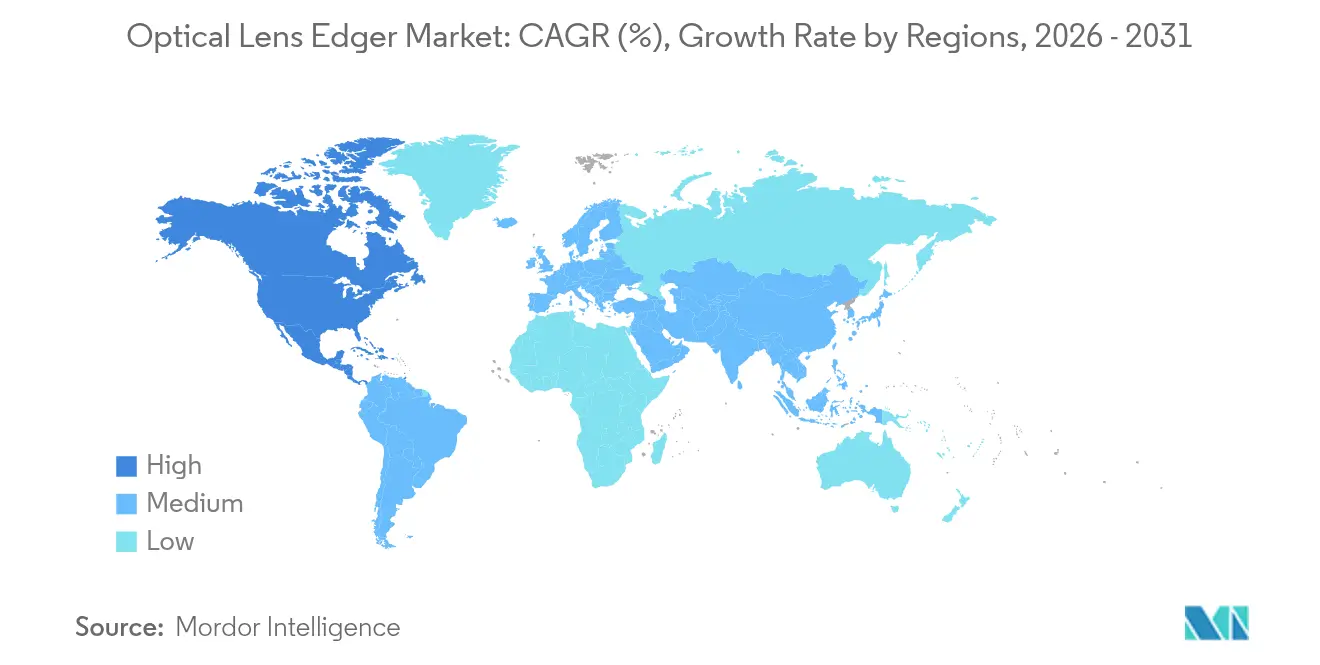

- 地域別では、北米が2025年に42.10%の売上シェアを占め、アジア太平洋地域は2031年までに年平均成長率(CAGR)6.95%で加速する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の光学レンズエッジャー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 近視の有病率急増とハイパースクリーン露出 | +1.2% | アジア太平洋地域集中のグローバル | 長期(4年以上) |

| 新興市場における視力ケア小売チェーンの急速な拡大 | +0.8% | アジア太平洋地域が中核、中東・アフリカへの波及 | 中期(2〜4年) |

| 老視を伴う高齢者人口の増加 | +0.9% | 主に北米および欧州連合 | 長期(4年以上) |

| カメラおよびイメージング光学メーカーからの需要増加 | +0.6% | グローバル、テクノロジーハブに集中 | 中期(2〜4年) |

| 独立系事業者による院内仕上げラボの採用 | +0.7% | 北米および欧州連合、アジア太平洋地域へ拡大中 | 短期(2年以内) |

| 複雑なレンズ向けパターンレスCNCエッジャーへの移行 | +0.5% | グローバル、先進市場が主導 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

近視の有病率急増とハイパースクリーン露出

2020年には世界人口の約30%が近視を抱えており、複雑な処方レンズを必要とする強度近視者10億人を含め、2050年までに50%に達すると予測されています [1]Padmaja Sankaridurg、「近視制御とその高まる重要性」、PubMed、pubmed.ncbi.nlm.nih.gov。光学レンズエッジャー市場は、フリーフォームエッジングにより高屈折率基材が度数要件を満たしながら薄型プロファイルを維持できることから恩恵を受けています。リモートワーク文化はスクリーン時間を増加させ屋外露出を短縮させており、いずれも近視の進行加速と関連しています。経済的には、アジアの成人はすでに年間3,280億米ドルを近視矯正に費やしており、高度な仕上げツールに対する持続的な購買力を示しています。新型エッジャーはブルーライトフィルターレンズ製造を容易にするアルゴリズムを統合しており、ラボがプレミアム注文価値を獲得できるようにしています。

新興市場における視力ケア小売チェーンの急速な拡大

地域チェーンは店舗展開を加速させ、コンパクトなエッジングラボを組み込んで当日配達を実現しています。Paris Mikiは日本国内に635店舗、海外に74店舗を展開しており、各店舗が店内でレンズを仕上げることができ、外部ラボ費用を削減しながらサービス速度を向上させています。院内システムは1件あたり5〜15米ドルのコストを削減し、1日50ペアを超える量の場合に迅速な投資回収をもたらします。機器メーカーは中級自動ユニットを2万〜5万米ドルの価格帯に設定し、新規参入者にとっての手頃さと精度を両立させています。

老視を伴う高齢者人口の増加

約18億人が老視を抱えており、長寿化の進展に伴いその数は増加し続けています。累進屈折力および拡張焦点深度設計は厳密な中心設定精度を必要とするため、病院は4軸ブロッカーおよびエッジャーへのアップグレードを余儀なくされています。Vuity点眼薬の米国食品医薬品局(FDA)承認により診断受診が増加し、処方量が押し上げられています。エッジャーメーカーは、術後品質基準に紐づいたサービス契約を満たすために多焦点アライメントを2マイクロメートル以内に保つツールキットで対応しています。

カメラおよびイメージング光学メーカーからの需要増加

マルチレンズスマートフォンスタックは2マイクロメートルの位置決め公差に保持された非球面形状を必要とし、AR-VR導波路は従来の設計の範囲外のフリーフォーム面を必要とします [2]Andreas Steinich、「モバイルデバイス向け光学:課題と機会」、Carl Zeiss AG、zeiss.com。フラウンホーファーIPTのOPTICS48パイロットは、ハイブリッドレーザー・研削ラインが製造時間を48時間に短縮する方法を示しており、アジャイルなカメラモジュール生産の青写真となっています。機器サプライヤーは、脆性赤外線ガラスのエッジチッピングを5µm未満に抑えるための適応圧力クランプおよびナノポジションステージを導入しています。

制約の影響分析*

| 制約 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| コンタクトレンズおよびLASIKへの需要増加 | -0.7% | グローバル、先進市場でより顕著 | 中期(2〜4年) |

| ハードウェアの段階的なイノベーションサイクルの停滞 | -0.4% | グローバル、成熟市場に集中 | 短期(2年以内) |

| プレミアムダイヤモンド砥粒ホイールの供給逼迫 | -0.3% | グローバル、精密セグメントで深刻 | 短期(2年以内) |

| 光学ワークショップに対する粉塵排出規制の強化 | -0.2% | 主に欧州連合および北米 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

コンタクトレンズおよびLASIKへの需要増加

2023年には英国のソフトレンズ装用の78.8%が1日使い捨てレンズとなり、低メンテナンスの眼鏡に対する消費者の傾向を反映しています [3]Alanna Young、「英国コンタクトレンズ市場は2023年に5.6%成長」、眼科医協会、aop.org.uk。EVO ICLなどの屈折矯正手術オプションは、若年ユーザーの眼鏡不要期間を延長します。これらの変化は成熟した小売チャネルにおける大量レンズエッジング需要を抑制しますが、産業用および診断用光学系は影響を受けません。

段階的なハードウェアイノベーションサイクルの停滞

従来の研削・研磨は性能向上の限界に達しており、多くのラボは数年前に自動システムへ移行しています。購入者は現在、主に稼働時間やソフトウェア機能のためにユニットを交換しており、更新サイクルが長期化しています。表面粗さを75nmから35nmに改善するコーティングスプレーノズルなどの段階的な進歩は品質を向上させますが、小規模店舗でのシステム全体の交換を正当化することはほとんどありません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:自動化が手動ユニットを周辺に追いやる

自動モデルは最大の売上プールを生み出し、2025年の光学レンズエッジャー市場シェアの54.12%を占めました。クローズドループサーボモーターとパターンレストレーシングにより仕上げ時間が短縮され、不良率が低下し、多焦点レンズの当日配達が可能になります。自動プラットフォームに関連する光学レンズエッジャーの市場規模は、中級小売業者が手動ベンチから移行するにつれて、2031年までに年平均成長率(CAGR)5.55%で拡大すると予測されています。手動機械は資本予算が限られている場所では存続していますが、再生自動ユニットが中古市場に参入するにつれてそのシェアは侵食に直面しています。半自動システムは能力とコストを橋渡ししますが、6.32%のシェアのみが長期的な魅力の限界を示しています。統合ブロッカー・エッジャー設計は、床面積を削減しワークフローを合理化するため最も高いユニット成長を記録しており、これは限られた不動産を持つ都市部クリニックにとって重要な指標です。

統合化により、サプライヤーはソフトウェア、エッジング、コーティングを1つの筐体にバンドルするようになっています。フラウンホーファーIPTの48時間光学セルは、成形、レーザーアブレーション、エッジ仕上げを単一トラックに包含するファクトリー対応ブロックの方法を示しており、次世代製品ラインを促進する可能性のあるテンプレートとなっています。ベンダーはAI駆動のパラメータライブラリを組み込み、手動再調整なしにCR-39からポリカーボネートへの切り替えを可能にしています。このような機能は、ハードウェアマージンが圧縮されてもシステム価値が上昇する理由を強調しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

用途別:眼鏡レンズが維持、イメージング光学が急増

眼鏡レンズは2025年に70.20%の売上シェアを占め、世界的な近視の波と老視需要に支えられています。光学レンズエッジャー市場は、平均販売価格を引き上げる高付加価値多層コーティングおよびブルーフィルターアップグレードから恩恵を受けています。しかし、スマートフォンおよびAR-VR光学系は最も急成長するセグメントを形成しており、フリーフォーム面ニーズを押し上げるマルチカメラスマートフォンおよびイマーシブヘッドセットにより年率6.05%で成長しています。イメージング光学向け光学レンズエッジャーの市場規模は、ハンドセットメーカーが1台あたりのレンズ数を増やすにつれて、2030年までに2024年比で倍増すると予測されています。

顕微鏡や実験機器を含む科学光学は、プレミアム価格を引き出すより厳格な公差を設定しています。Edmund Opticsは球面レンズの中心設定を1分角未満に厳格化しており、これは超精密エッジングと検査によってのみ達成可能な基準です。赤外線を可視波長に変換する薄型メタレンズは、リチウムニオブ酸塩などの非従来型基材を導入し、マイクロクラックを軽減できるハイブリッドレーザーエッジステーションへの需要を誘導しています。

エンドユーザー別:病院が主導、独立系事業者が院内ラボを採用

病院・クリニックは処方の大部分を処理し、2025年に59.55%の市場シェアを占めました。大規模な患者フローは、1シフトあたり150枚以上のレンズを仕上げる高速エッジャーを正当化し、統合診断ワークフローと整合しています。独立系眼鏡店は7.05%を管理していますが、ラボ外注コストを削減するためにオールインワンユニットを導入する最もダイナミックな採用者層を代表しています。1日50ペアを超える量の場合、投資回収期間は2年未満に縮まり、単一店舗チェーンが中級自動機械の資金調達を促しています。

眼科センターは、屈折矯正レンズ交換などのプレミアム外科サービスを補完するために現場サーフェシングを追加し、術後退院前に眼鏡を提供できるようにしています。産業ユーザー(カメラモジュール組立業者、科学ラボ、防衛メーカー)はサブミクロンのエッジ位置決めを求めており、アフターマーケットサービス契約を含むユニット価格が10万米ドルを超える専門レーンを形成しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

地域分析

北米は2025年に42.10%で最大の売上シェアを生み出しました。眼科検診に対する充実した保険適用、プレミアムコーティングに対する消費者の受容、および独立系検眼医の密なネットワークが機器の更新を促進しています。多くの開業医が1時間サービスのために院内ラボに移行し、自動エッジャーの普及を拡大しています。この地域には地元のサービスハブを提供する主要メーカーも拠点を置いており、ダウンタイムのペナルティが低く抑えられ、技術更新が促進されています。光学放射線被曝に関する安全ガイドラインが粉塵除去基準を強化し、ラボを最新の密閉システムへと移行させています。

アジア太平洋地域は2026〜2031年の年平均成長率(CAGR)6.95%で最も急速に成長しています。シンガポールなどの市場では都市部の10代の80%以上が近視であり、持続的な処方量を生み出しています。EssilorLuxotticaは同地域で8.2%の売上増加を記録しており、店内エッジングを組み込んだチェーン展開を反映しています。中国は価値レンズを優遇する調達規則を通じて価格圧力を緩和し、マージンを維持するために多焦点仕上げへとラボを誘導しています。日本のParis Mikiチェーンは精度を優先し、AI対応ブロッカーへの需要を刺激しています。インドおよび東南アジアは、可処分所得がプレミアムレンズアップグレードを可能にするにつれて新たな市場を開拓しています。

欧州は技術更新サイクルと専門用途に支えられた安定した需要を示しています。Rodenstockのチェコ工場への仕上げ移管はコスト最適化を強調していますが、品質基準は依然として高く維持されています。欧州全体でコンタクトレンズの採用が5.2%増加しており、ユニット量を抑制していますが、厳密な同心度を必要とする多焦点ハードレンズにおけるニッチな機会を刺激しています。ラテンアメリカおよび中東は小規模な設置基盤から出発していますが、官民パートナーシップが視力スクリーニング事業に資金を提供する地域では2桁のユニット成長を記録しています。

競合環境

この分野は適度に統合されています。EssilorLuxottica、Topcon、およびNIDEKは垂直統合と特許取得済みのエッジセンシングを活用して差別化を図っており、Heidelberg Engineeringの80%持分統合などの買収はエンドツーエンドのエコシステム戦略を示しています。

Topconはオプトメカトロニクスと診断データを融合させ、精密プリセットをエッジャーに供給することで技術者の入力を削減しています。NIDEKは生体計測とサーフェシングを組み合わせて術後屈折目標を保証しています。Coburn Technologiesは中価格帯の自動ラインで北米の独立系事業者をターゲットとし、MEIは小売カウンターの下に収まるコンパクトエッジャーに注力しています。

HuvitzやSantinelliなどの第2層ブランドは、サービス契約とファイナンスパッケージをバンドルすることでシェアを獲得し、資金に制約のある小規模ラボにアピールしています。ディスラプターは付加製造ツールとクラウドベースのプロセス分析を実験しており、リアルタイムで中心がずれたレンズを検出しています。高い切り替えコスト、ソフトウェアのロックイン、および複数年の保証契約が既存企業を保護しているため、価格競争は抑制されたままです。特許環境は適応クランプ、自動校正レーザー、および機械学習による切削予測を強調しており、それぞれが機械的限界に近づくにつれて段階的な性能向上をもたらしています。

光学レンズエッジャー業界リーダー

Essilor International S.A

Topcon Corporation

Coburn Technologies Inc

Huvitz Corp

NIDEK CO., LTD

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:スイス連邦工科大学チューリッヒ校(ETH Zurich)が人間の髪の毛の40分の1の厚さの超薄型リチウムニオブ酸塩メタレンズを製造し、ハイブリッドエッジ仕上げを必要とする量産コンパクト光学の道を開きました。

- 2025年5月:Coburn Technologiesが次世代レンズサーフェシング向けの高度な自動化を備えたCobalt NXTジェネレーターを発表し、大量生産ラボ向けに設計されました。

- 2022年9月:FYi Health Groupがカナダのビジョンケア全体にわたる眼鏡ポートフォリオの拡大と垂直統合の強化を目的としてWestGroupeを買収しました。

- 2022年3月:Alconが白内障患者に高い光学的透明度を提供するClareon眼内レンズを米国で発売しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主要な対象範囲

本研究では、光学レンズエッジャー市場を、レンズをフレームまたはハウジングに正確に収めるために眼科用または特殊光学レンズをトリミング、研削、研磨する新品の工場製造機械の販売として定義しています。対象システムは、手動ベンチトップユニットから、トレーシング、ブロッキング、ドリリング、仕上げを統合した完全自動パターンレスCNCエッジャーまでを網羅しています。

スコープの除外:レンタルフリート、再生または中古機器、スタンドアロンブロッカー、消耗品、およびサービス契約。

セグメンテーションの概要

- タイプ別

- 手動

- 半自動

- 自動

- パターンレスCNC

- 統合ブロッカー・エッジャーシステム

- 用途別

- 眼鏡レンズ

- 顕微鏡・科学レンズ

- カメラ・イメージングレンズ

- スマートフォン・AR-VRレンズ

- エンドユーザー別

- 独立系眼鏡店

- 眼科病院・クリニック

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な研究方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋地域の眼科ラボマネージャー、チェーンストアバイヤー、およびサービスエンジニアにインタビューを実施しました。対話により、交換サイクル、レンズミックスの変化、および価格分散が明確になりました。次に、独立系検眼医のオンライン調査により、院内エッジングの採用が検証されました。

デスクリサーチ

世界保健機関(WHO)の近視有病率、国際連合の年齢コホート表、「研削または研磨機械」のHSコード、およびVision CouncilとEUROMCONTACTの業界団体ブリーフィングなどのオープンデータセットから開始しました。企業の10-K、プレスリリース、Volzaの税関ログ、およびQuestelによる特許分析が、過去の需要プールを固定する量、価格、および技術シグナルを提供しました。これらのソースは例示的なものであり、数値とトレンドを相互確認するために多くの追加公開文書がスクリーニングされました。

市場規模の算定と予測

トップダウンアプローチにより、生産および国境を越えた貿易データを地域別ユニットベースに変換し、インタビューで検証された平均販売価格で評価しています。選択されたボトムアップチェック、サプライヤー出荷集計、およびサンプリングされたラボスループットにより、合計値が現場の実態と一致することを確認しています。モデルの主要ドライバーには、一人当たり眼鏡普及率、近視発生率、小売店舗密度、院内仕上げ採用率、ダイヤモンドホイール交換頻度、および複雑なフリーフォームレンズのシェアが含まれます。多変量回帰に通貨および政策変動のシナリオ分析を補完し、2025〜2030年の見通しを作成しています。証拠が弱い前提はフラグが立てられ、感度テストが実施されます。

データ検証と更新サイクル

アウトプットは自動異常スキャン、ピアオーディット、およびシニアサインオフを経ます。モデルは毎年更新され、出荷急増、新規規制、または主要製品発売によって中間更新がトリガーされるため、クライアントは最新の検証済みビューを受け取ります。

当社の光学レンズエッジャーベースラインが信頼される理由

公開されている推計は、プロバイダーが再生ユニットを混在させたり、単一のグローバル平均販売価格を適用したり、マルチレンズのデューティサイクルを無視したりするため、しばしば乖離します。

Mordorの厳格なスコープ、デュアルパスモデリング、および年次更新により、意思決定者にとって透明性が高く再現可能な数値を維持しています。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要な乖離要因 |

|---|---|---|

| 6億2,224万米ドル(2025年) | ||

| 6億981万米ドル(2024年) | グローバルコンサルタントA | 再生ユニットを除外しているが、スマートフォン光学セグメントを省略しており、平均販売価格を下げながら量を増加させている |

| 7億米ドル(2024年) | 業界誌B | アフターマーケットアップグレードキットを計上し、均一な2年交換を前提としており、価値を過大評価している |

この比較は、外部の数値が当社の数値の両側に振れる一方で、Mordorの段階的な検証と明確なスコープ境界がステークホルダーが依拠できるバランスの取れたベースラインを提供することを示しています。

レポートで回答される主要な質問

世界の光学レンズエッジャー市場の現在の規模はどのくらいですか?

光学レンズエッジャー市場は2026年に6億5,365万米ドルを生み出し、年平均成長率(CAGR)5.05%で2031年までに8億3,628万米ドルに成長すると予測されています。

世界の光学レンズエッジャー市場の主要プレーヤーは誰ですか?

Essilor International S.A、Topcon Corporation、Coburn Technologies Inc、Huvitz Corp、およびNIDEK CO., LTDが世界の光学レンズエッジャー市場で事業を展開する主要企業です。

タイプ別でどのセグメントが主導していますか?

自動エッジャーが主導しており、精度と省力化の利点により2025年に54.12%の売上シェアを占めています。

どの地域が最も急速に拡大していますか?

アジア太平洋地域は高い近視率と小売チェーンの成長に牽引され、2026年から2031年の間に6.95%のCAGRが見込まれる最も急速な勢いを示しています。

最終更新日: