オピオイド使用障害市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 4.78 十億米ドル |

| 市場規模 (2031) | 8.04 十億米ドル |

| 成長率 (2026 - 2031) | 10.97% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

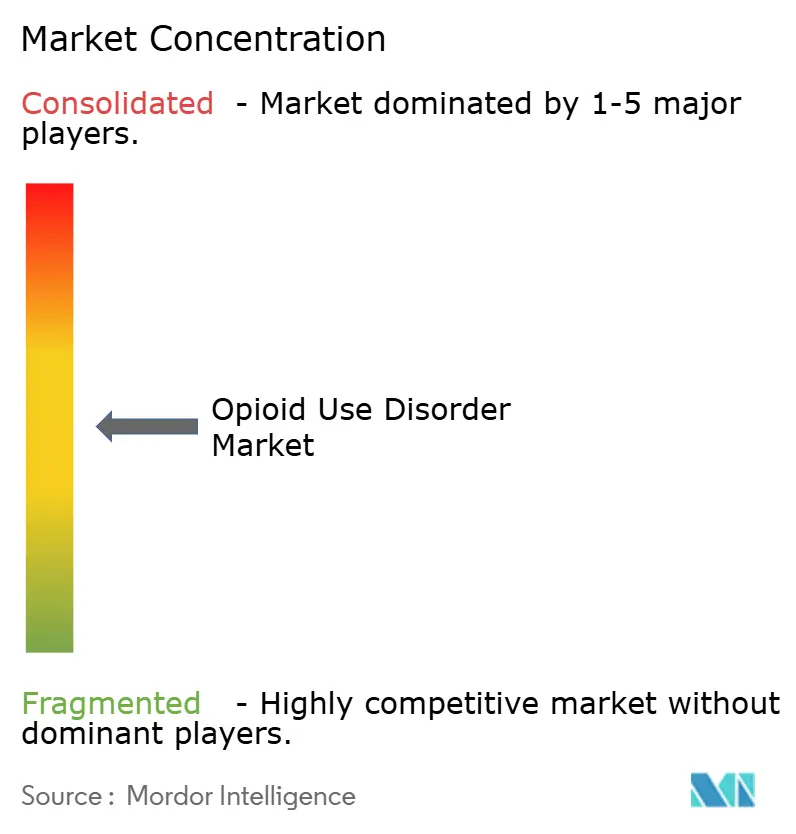

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオピオイド使用障害市場分析

オピオイド使用障害市場規模は、2025年の43.0 ビリオン 米ドルから2026年には47.8 ビリオン 米ドルに増加し、2031年までに80.4 ビリオン 米ドルに達する見込みで、2026年から2031年にかけてCAGR10.97%で成長します。

治療環境は、毎日の舌下療法およびクリニック限定の調剤から、長時間作用型注射製品およびテレヘルス支援ケアモデルへと移行しています。この移行により、治療継続率の向上、患者一人当たりの収益増加、および従来の正式なケア経路の外にいた個人へのアクセス拡大が促進されています。米国におけるオピオイド関連死亡者数は2024年の11万人超から2025年には約7万5,000人に減少しましたが、推定460万人のオピオイド使用障害を抱える米国人に対する治療アクセスは依然として限られており、需要圧力が維持されています。[1]アメリカ医師会、「薬物使用障害治療における決定的行動の必要性」、AMA、ama-assn.org

主要レポートのポイント

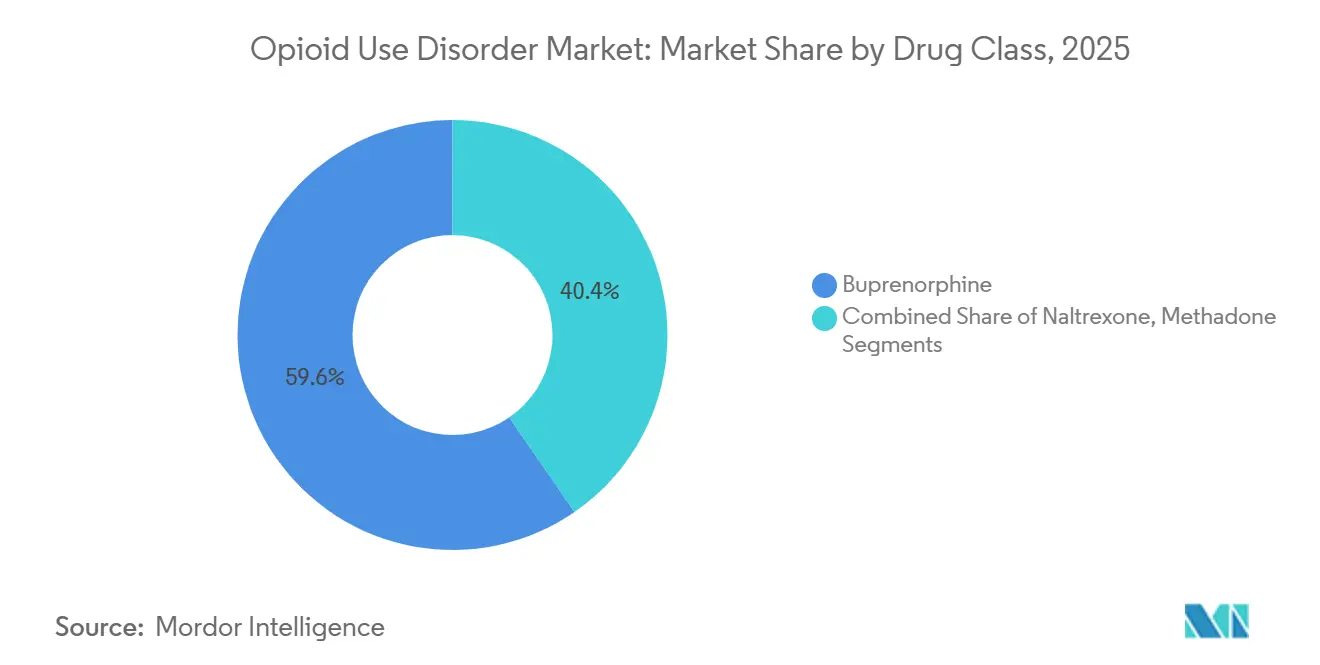

- 薬剤クラス別では、ブプレノルフィンが2025年のオピオイド使用障害市場シェアの59.58%を占め、ナルトレキソンは2031年にかけて最も高いCAGR11.45%で成長すると予測されています。

- 投与経路別では、注射製剤が2025年のオピオイド使用障害市場規模の59.78%を占め、経口セグメントは2031年にかけて最も高いCAGR12.55%で拡大する見込みです。

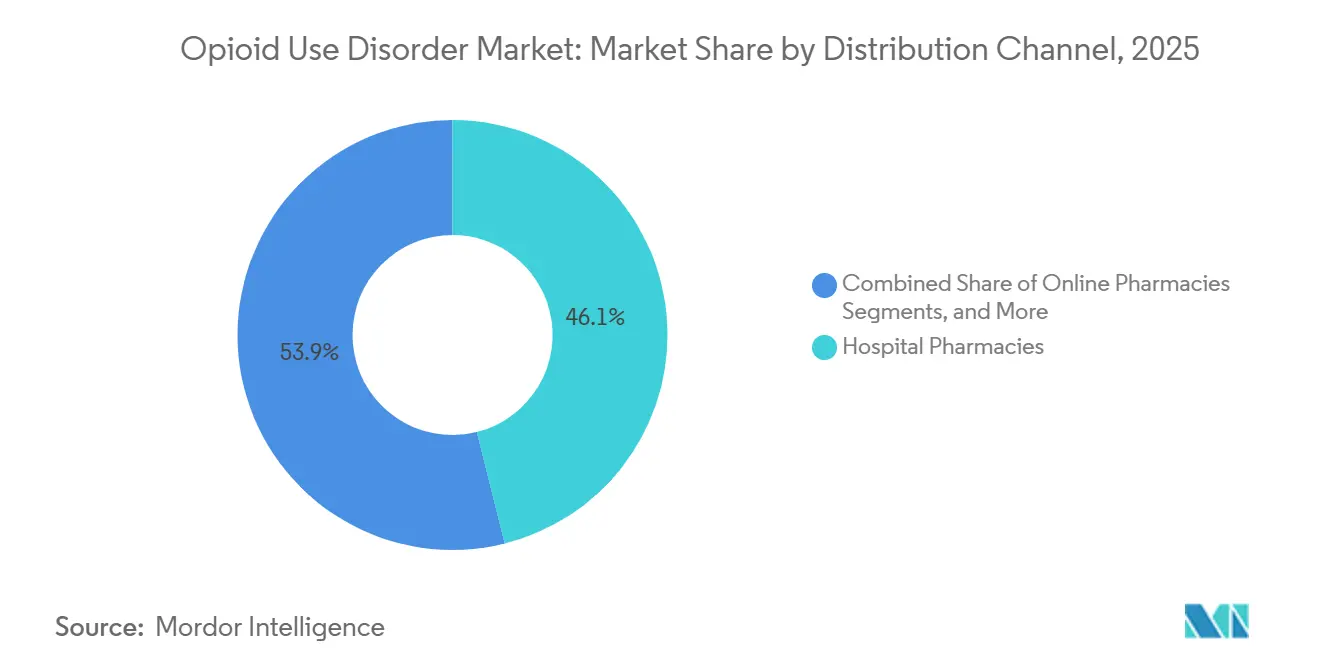

- 流通チャネル別では、病院薬局が2025年に46.12%のシェアを保有し、オンライン薬局は2031年にかけて最も高いCAGR11.24%で成長すると予測されています。

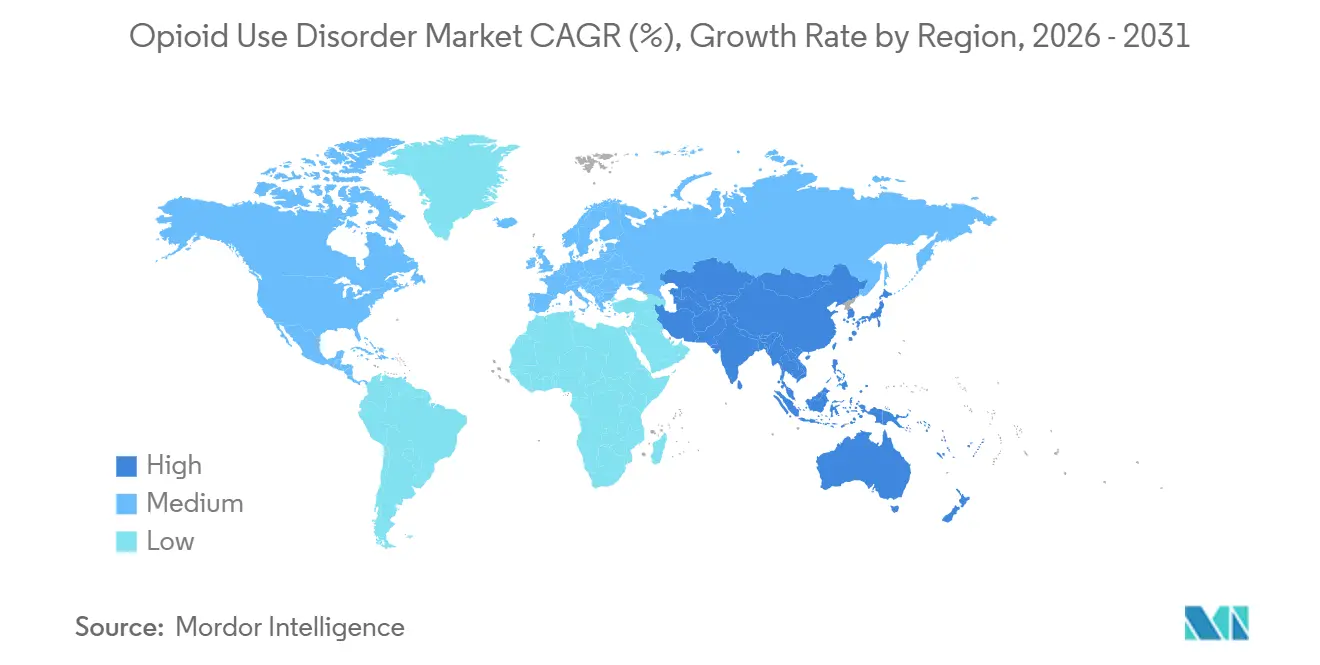

- 地域別では、北米が2025年に39.25%のシェアでトップとなり、アジア太平洋地域は2031年にかけて最も高いCAGR11.20%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルオピオイド使用障害市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| オピオイド依存の増加と持続的な治療ギャップ | +2.5% | 北米で最も高い負担、APACの新興経済圏でも拡大しているグローバルな課題 | 長期(4年以上) |

| ブプレノルフィン処方のためのテレメディシン拡大 | +2.1% | 北米および欧州、オーストラリアでの早期導入 | 中期(2~4年) |

| アドヒアランスと継続率を改善する長時間作用型注射剤の普及 | +2.0% | 北米、欧州主要市場、およびオーストラリア | 中期(2~4年) |

| オピオイド治療プログラムに対する政策の柔軟性 | +1.3% | 北米が主要、欧州が副次的 | 短期(2年以内) |

| 高用量および徐放性製剤に対するフェンタニル主導の需要 | +1.7% | 北米が中核、欧州への波及あり | 中期(2~4年) |

| 慢性的な依存症管理に対する支払者カバレッジの拡大 | +1.5% | メディケイドを通じた北米、法定カバレッジシステムを通じた欧州 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

オピオイド依存の増加と未治療の治療ギャップ

2024年、米国では8万件を超える過剰摂取死亡が記録されました。2026年初頭のデータによると、総死亡者数は最近減少しているものの、合成オピオイドの負担はフェンタニル以前の水準と比較して依然として大幅に高い状態が続いています。オピオイド使用障害市場における主要な需要促進要因は、単なる有病率の数字を上回る低い治療率です。SAMHSAの2024年推計によると、薬物使用障害を抱える個人のうち治療を受けたのはわずか25%であり、実質的かつ持続的なケアギャップが浮き彫りになっています。[2]ホワイトハウス、「2026年国家薬物規制戦略」、ホワイトハウス、whitehouse.gov 2026年国家薬物規制戦略は早期認識と治療アクセスを強調し、承認されたすべての薬剤クラスにわたる処方機会の拡大を提唱しています。[3]米国麻薬取締局、「DEAがケアへの継続的アクセスを確保するためにテレメディシンの柔軟性を延長」、DEA、dea.gov インドでは、政府データにより人口の2.06%がオピオイド消費の問題を抱えていることが示されており、オピオイド使用障害市場の重要な成長地域における広大な未治療患者層が浮き彫りになっています。治療を受けている人口は臨床的ニーズを大幅に下回っており、市場拡大は発生率の増加よりもアクセス改善によって主に牽引されています。

ブプレノルフィン処方のためのテレメディシン拡大

2025年12月、米国麻薬取締局(DEA)と米国保健福祉省(HHS)はCOVID-19テレメディシン柔軟措置を延長し、スケジュールIII-Vのオピオイド使用障害治療薬について、2026年12月31日まで音声映像および音声のみによる処方を可能にしました。この措置により、遠隔治療患者に対するより厳格な対面診察義務が回避され、処方基盤の重要な部分が保護されました。さらに、2025年2月18日に発効した規則により、音声のみのテレヘルスセッション後に処方者がブプレノルフィンの6ヶ月分を処方することが可能となりましたが、PDMP(処方薬モニタリングプログラム)の確認基準を満たすことが条件とされています。2025年2月の研究では、在宅配送薬局パートナーを利用した患者の3ヶ月間の継続率が82.6%であったのに対し、薬局での受け取りでは58.9%であることが明らかになりました。テレメディシン処方に対する政策の柔軟性はオピオイド使用障害市場を引き続き支援していますが、州法とDEAコンプライアンスがその拡張性を左右しています。[4]米国麻薬取締局および米国保健福祉省、「テレメディシン診察によるブプレノルフィン治療の拡大、最終規則」、Regulations.gov、regulations.gov

長時間作用型注射剤の普及によるアドヒアランス向上と流用リスクの低減

2025年2月、FDAはSUBLOCADEのラベル変更を承認し、単回の舌下投与後のより迅速な投与開始を可能にするとともに、注射部位を大腿部、臀部、上腕部にまで拡大しました。長時間作用型注射剤は、特にアドヒアランスが低い場合や再発リスクが高い場合において、治療経路のより早い段階で組み込まれるようになっています。2025年の研究では、臨床オピエート離脱スケール(COWS)スコアが4以上の患者に対して、救急部門での長時間作用型注射ブプレノルフィンの安全な投与開始が強調されました。商業的な普及も明らかで、CamurusはBrixadiの四半期ロイヤルティが前年同期比47%増加し、2025年第4四半期に1億2,200万スウェーデンクローナ(2,356万 米ドル)に達したと報告しています。連邦政府の流用規制への期待は非譲渡性製剤を支持しており、臨床ガイダンスはアドヒアランスや再発懸念に対して徐放性ブプレノルフィンおよびナルトレキソンを支持しており、市場の注射剤セグメントを強化しています。

高継続率製剤に対するフェンタニル主導の需要

フェンタニル危機は治療開始と維持を再形成しており、多くの患者が1日24mgを超えブプレノルフィン用量を必要とし、従来の導入方法では離脱症状が誘発されるリスクが高まっています。これにより、低用量導入技術および徐放性製品の採用が促進され、治療初期においてより高い安定性が提供されています。標準用量の舌下療法で効果が不十分な患者は、処方価値の高いブランド注射剤に移行しています。米国の都市部におけるメデトミジンなどの鎮静剤の出現により、在宅管理投与よりも監督下での投与が好まれる傾向が強まっています。これらのトレンドは注射製剤の優位性を強化し、2031年まで徐放性製品への需要を持続させています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 認定オピオイド治療プログラムに限定されたメサドンアクセス | -1.8% | 米国の郡の80%がOTPを欠く北米 | 長期(4年以上) |

| スティグマ、事前承認、および償還ギャップ | -1.6% | 北米とAPACで最も強い影響を持つグローバルな課題 | 中期(2~4年) |

| 流用懸念と規制薬物コンプライアンス負担 | -1.0% | 北米および欧州 | 中期(2~4年) |

| フェンタニル曝露による副作用と導入の複雑さ | -0.9% | 北米が中核、欧州での早期出現 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

認定オピオイド治療プログラムに限定されたメサドンアクセス

規制薬物法の下、メサドンは連邦認定のオピオイド治療プログラムに限定されており、オピオイド使用障害市場の成長に対する重大な障壁となっています。2025年、ASAMは米国の郡の80%がオピオイド治療プログラムを欠いており、そのうち半数が農村部であることを報告し、アクセスにおける地理的格差を浮き彫りにしました。2025年の研究では、OTP規制が厳しい州では、人口統計学的差異を考慮した後でも、郵便番号ごとのメサドン維持治療率が低いことが明らかになりました。州の証明書必要法、ゾーニング規制、カウンセリング頻度要件などの追加的な課題が、治療施設の設立または拡大コストを増加させ、競争を制限し、新たなチャネル開発を遅らせています。州主導のメサドン政策変更やコミュニティ薬局調剤モデルを含む改革提案は引き続き議論されていますが、連邦政府の支援の欠如は、これらの制限が予測期間の大部分において継続することを示唆しています。

スティグマ、事前承認、および償還ギャップ

スティグマは依然として治療採用を妨げており、患者はケアを遅らせ、農村部のプライマリケア提供者は処方をためらい、一部の機関は明確なニーズがあるにもかかわらず薬物使用を制限しています。2025年の研究では、農村部のプライマリケア提供者が患者、処方者、およびブプレノルフィン自体に対するスティグマに直面しており、処方意欲が低下していることが強調されました。2025年のレビューでは、メディケイドマネージドケアアクセスにおけるギャップが特定され、一部の州では徐放性ブプレノルフィンのカバレッジが文書化されておらず、政策と臨床アクセスの乖離が示されました。別の研究では、ブプレノルフィンの事前承認を禁止しても間保険加入患者の継続率が改善しなかったことが示され、より広範な体系的障壁が指摘されました。コンプライアンス要件、流用規制、フェンタニル関連の導入の複雑さなどの追加的な課題が、治療の普及をさらに妨げています。アメリカ医師会は、これらの障壁に効果的に対処するために、事前承認の撤廃とメサドンアクセスの拡大を求めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

薬剤クラス別:ブプレノルフィンがリードを維持しながらナルトレキソンが台頭

2025年、ブプレノルフィンはオピオイド使用障害市場シェアの59.58%を占め、部分アゴニストプロファイル、メサドンと比較した優れた安全性、および舌下・口腔粘膜フィルム、錠剤、注射剤などの多様な剤形の利用可能性によって牽引されました。連邦テレメディシン規制の下、プライマリケアおよびテレヘルス提供者を含む非OTP処方者がその採用をさらに促進しました。メサドンは高依存性および多剤乱用症例において重要な役割を果たし、2番目に大きな薬剤クラスであり続けましたが、OTPアクセス障壁によりその普及は制限されました。

ナルトレキソンは2031年にかけてCAGR11.45%で成長すると予測されており、アゴニスト療法よりも完全な受容体遮断を好む施設や患者に訴求するオピオイドフリーのアンタゴニストメカニズムによって支持されています。AlkermesはFY2025のVIVITROL純売上高が約4億6,800万 米ドルに達したと報告し、2026年のガイダンスは4億6,000万~4億8,000万 米ドルとなっており、プレミアム価格での持続的な需要を示しています。2025年9月のAlkermesとAmneal Pharmaceuticalsとの間のオーソライズドジェネリック契約(2024年VIVITROL単位販売量の最大15%をカバー)は、価格ダイナミクスの進化を反映しています。規制薬物法の下でのナルトレキソンの非スケジュール状態は、コミュニティ薬局および矯正医療システムへのアクセシビリティを高め、ブプレノルフィンと比較してコンプライアンス負担を軽減しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

投与経路別:注射剤のリーダーシップが維持される一方で経口使用が急速に拡大

注射製剤は2025年のオピオイド使用障害市場の59.78%を占め、構造化された環境における監督下の長時間作用型治療に対する臨床的選好によって牽引されました。月1回の注射ブプレノルフィンがこのトレンドをリードし、アドヒアランスの向上、流用リスクの低減、およびラベル更新後の提供者の信頼向上から恩恵を受けました。Camurusは2025年9月時点で欧州およびオーストラリアにおけるBuvidal患者数が67,000人に達し、2027年までに10万人超を目標としていると報告しました。2025年12月のBRIXADIラベル更新および5つの欧州諸国における持続放出型注射ブプレノルフィンの採用が、このセグメントの成長をさらに支援しています。

経口セグメントは2026年から2031年にかけてCAGR12.55%で成長すると予測されており、舌下ブプレノルフィンの開始と維持を簡素化するテレヘルス規制によって支援されています。2025年2月の連邦規則により、音声のみの診察後に6ヶ月分の処方が可能となり、対面診察なしに治療開始が合理化されました。Workit Healthの研究では、経口ブプレノルフィンの在宅配送が3ヶ月継続率82.6%を達成したのに対し、標準的な薬局受け取りでは58.9%であることが示され、提供者と支払者が遠隔調剤を支持するよう促しています。Hikma、Teva、Sun Pharmaceuticalのジェネリック経口製品は費用対効果の高い治療選択肢として引き続き重要であり、徐放性注射剤に対する事前承認要件が一部の患者を経口療法に誘導しています。

流通チャネル別:病院薬局が現在リードし、オンライン薬局が急速に拡大

病院薬局は2025年の流通チャネルセグメントの46.12%のシェアを保有し、臨床投与と監視を必要とする長時間作用型注射製品の主要な調剤拠点として機能しています。SUBLOCADEおよびBRIXADIはFDA義務付けのREMSフレームワークの下で運営されており、病院ベースの外来薬局および認定OTPを通じたコンプライアンスを確保しています。この構造はブランド注射剤の強力なチャネルポジションを確保する一方、他のチャネルからの競争を制限しています。小売薬局は経口ブプレノルフィンジェネリックの調剤および維持療法への移行患者の支援において引き続き不可欠です。

オンライン薬局は2031年にかけてCAGR11.24%で成長すると予測されており、テレヘルスと連携したブプレノルフィン治療によって牽引されています。Workit Healthのデータは、在宅配送患者の6ヶ月継続率が対面受け取りと比較して約24パーセントポイント高いことを強調しています。DEAによる2026年12月までのテレメディシン柔軟措置の延長は、Ophelia、DoneRx、Bicycle Healthなどの提供者が使用するデジタル処方モデルを支援しています。ただし、拡大はPDMP確認要件によって制約されており、処方者はテレヘルスを通じて開始された規制薬物処方を発行する前に州レベルのモニタリングを文書化する必要があります。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

地域分析

2025年、北米はオピオイド使用障害市場シェアの39.25%を占め、金額および治療量において最大の地域となりました。この優位性は、高い疾病負担、成熟したオピオイド治療プログラムインフラ、および治療資金調達における公的支払者の大きな関与に起因しています。カナダは都市部での注射治療を推進していますが、メキシコはOTPインフラの不足と依存症ケア支出の低さにより機会が限られています。米国のメディケイド拡大州では、制限的な政策期間中のブプレノルフィン処方の減少が17%にとどまったのに対し、非拡大州では47.6%の減少となっており、支払者構造が需要の回復力に与える影響が浮き彫りになっています。

欧州はオピオイド使用障害市場において2番目に大きな地域であり続け、ドイツとフランスが主要な国別貢献者としてリードしています。両国のブプレノルフィンおよびメサドン治療システムはオピオイドアゴニスト療法のニーズの大部分に対応し、強固な治療基盤を提供しています。2025年欧州薬物報告書によると、欧州のオピオイドアゴニスト療法クライアントの35%がブプレノルフィンを使用し、メサドンが55%を占めており、9つの加盟国ではブプレノルフィンが主要な選択肢となっています。

アジア太平洋地域は2031年にかけて最も高いCAGR11.20%で成長すると予測されており、オピオイド使用障害市場の主要な拡大地域となっています。インドのオピオイド問題有病率2.06%は、正式な治療システムがまだ拡大中であるにもかかわらず、大規模な未治療人口を浮き彫りにしています。中国は初期段階の公的投資とパイロットプログラムを進めています。オーストラリア、韓国、日本の成熟した治療環境と、オーストラリアにおけるBuvidalの普及は、北米以外での長時間作用型注射モデルが市場シェアを獲得する可能性を示しています。南米、中東、アフリカは引き続き小規模市場であり、ブラジルとGCC諸国が近期的な機会を提供していますが、東南アジアの一部における断片化した規制と犯罪化政策が需要を制限し、グローバルサプライヤーの参入コストを増加させています。

競合環境

オピオイド使用障害市場は、治療空間全体に経口ジェネリックソリューションの重要な層が含まれているにもかかわらず、ブランド専門治療において中程度の集中度を維持しています。CamurusとBraeburn Incは長時間作用型注射療法における主要な挑戦者であり、CamurusはBrixadiをそのカテゴリーで最も強力なローンチとして報告し、Buvidalは欧州、オーストラリア、MENAにわたって6年連続で二桁の売上成長を達成しています。Alkermesは唯一の徐放性注射ナルトレキソン製品であるVIVITROLで独自のポジションを維持しており、2025年のAmneal Pharmaceuticalsとのオーソライズドジェネリック契約は価格圧力への戦略的アプローチを反映しています。Hikma、Teva、Sun Pharmaceutical、Dr. Reddy's Laboratoriesを含むジェネリックセグメントは主に価格とフォーミュラリーアクセスで競争し、注射フランチャイズよりもブランド経口製品に最も大きな圧力をかけています。

差別化の機会は、デジタルサポートツール、メサドンアクセスの拡大、および矯正医療デリバリーに存在します。Orexo ABはZUBSOLVを通じた取り組みにより、患者エンゲージメントと治療継続性を高めるための処方デジタル療法を推進しています。IndiviorのフェーズIII開発努力と独自製造プラットフォームへの投資は、現在のポートフォリオを超えたリーダーシップ維持へのコミットメントを示しています。BRIXADIおよびSUBLOCADEに対するFDA義務付けのREMSストラクチャーは、厳格な流通およびサイト認定管理により、ジェネリック注射競合他社に対して重大な参入障壁を生み出しています。

オピオイド使用障害市場は二重構造によって定義されており、ブランド注射サプライヤーが高価値治療セグメントを支配し、ジェネリック経口サプライヤーが費用対効果の高いボリュームを通じてアクセスを促進しています。支払者アクセス、コンプライアント流通、および簡素化された開始経路を統合する企業は、ブランドプレゼンスのみに依存する企業よりも競争上の優位性を持っています。IndiviorのSUBLOCADEラベル更新、CamurusのBuvidalの地理的拡大、Alkermesのコントロールされたオーソライズドジェネリックストラテジーなどの最近の動向は、主要プレイヤーがより大きくよりセグメント化された治療環境に備えていることを示しています。競争の激化は2031年まで続くと予想されますが、収益性は価格のみではなく、コンプライアンス能力、支払者ポジショニング、および製品差別化に依存する可能性が高いです。

オピオイド使用障害業界リーダー

Alkermes plc

Indivior PLC

Camurus AB

Orexo AB

Teva Pharmaceutical Industries Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:cliexaAIのオピオイド使用障害ソリューションがMayo Clinic Platformの認定ソリューションとして認定されました。この成果は、医療業界向けに臨床的に検証された説明可能なAIツールを開発するための同社の8年間の取り組みを示しています。

- 2025年12月:DEAとHHSはCOVID-19テレメディシン柔軟措置の第4次一時延長を発行し、2026年12月31日まで延長しました。この延長により、スケジュールIII-Vのオピオイド使用障害治療薬に対する音声映像および音声のみによる処方の継続が確保され、テレヘルスベースの治療継続性が支援されています。

- 2025年12月:BRIXADIの処方情報が更新され、改訂された用量および投与ガイドラインと強化された警告および注意事項が含まれました。これらの更新により、投与ガイダンスが拡大され、特に過剰摂取拮抗薬との併用に関する安全プロトコルが強化されました。

- 2025年5月:CamurusはポルトガルでBuvidalを発売し、オピオイド依存症治療のための週1回および月1回の製剤を提供しました。この拡大により、カバレッジが20カ国以上に増加し、2025年半ばまでに欧州およびオーストラリア全体の推定患者数が約65,000人に増加しました。

グローバルオピオイド使用障害市場レポートの範囲

レポートの範囲として、オピオイド使用障害(OUD)は、臨床的に重大な苦痛または機能障害を引き起こすオピオイドの慢性的使用と定義されています。この疾患の症状には、オピオイドを使用したいという圧倒的な欲求、オピオイド耐性の増加、およびオピオイドを中断した際の離脱症候群が含まれます。

オピオイド使用障害市場は、薬剤クラス、投与経路、流通チャネル、および地域別にセグメント化されています。薬剤クラス別では、市場はブプレノルフィン、メサドン、およびナルトレキソンを含みます。投与経路別では、市場は経口および注射に分類されます。流通チャネル別では、市場は病院薬局、小売薬局、およびオンライン薬局に分類されます。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、および南米にわたって分析されています。レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントについて金額(米ドル)ベースの市場規模と予測を提供しています。

| ブプレノルフィン |

| メサドン |

| ナルトレキソン |

| 経口 |

| 注射 |

| 病院薬局 |

| 小売薬局 |

| オンライン薬局 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 薬剤クラス別 | ブプレノルフィン | |

| メサドン | ||

| ナルトレキソン | ||

| 投与経路別 | 経口 | |

| 注射 | ||

| 流通チャネル別 | 病院薬局 | |

| 小売薬局 | ||

| オンライン薬局 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

オピオイド使用障害市場の現在の価値はいくらですか?

オピオイド使用障害市場は2026年に47.8 ビリオン 米ドルと評価され、2031年までに80.4 ビリオン 米ドルに達すると予測されており、CAGRは10.97%です。

どの地域がオピオイド使用障害治療需要をリードしていますか?

北米は2025年に39.25%のシェアでリードしており、確立されたOTPインフラとメディケイドの治療資金調達における役割によって支援されています。

オピオイド使用障害治療において最大のシェアを持つ薬剤クラスはどれですか?

ブプレノルフィンは2025年に59.58%のシェアで薬剤クラスセグメントをリードし、幅広い製剤の利用可能性とテレヘルス処方の柔軟性によって支援されています。

最も急速に成長している投与経路はどれですか?

経口セグメントは2031年にかけてCAGR12.55%で成長すると予測されており、テレヘルスによる開始と在宅配送モデルでの高い継続率によって支援されています。

長時間作用型注射剤がオピオイド依存症ケアで普及している理由は何ですか?

アドヒアランスを改善し、流用リスクを低減し、2025年のSUBLOCADEラベル変更と進行中のBRIXADIの展開後に開始が容易になっています。

オピオイド依存症治療薬において最も急速に拡大している流通チャネルはどれですか?

オンライン薬局はテレヘルス処方と在宅配送がより一般的になるにつれて、2031年にかけてCAGR11.24%で成長すると予測されています。

最終更新日: