薬物乱用治療市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 12.38 十億米ドル |

| 市場規模 (2031) | 16.07 十億米ドル |

| 成長率 (2026 - 2031) | 5.36% CAGR |

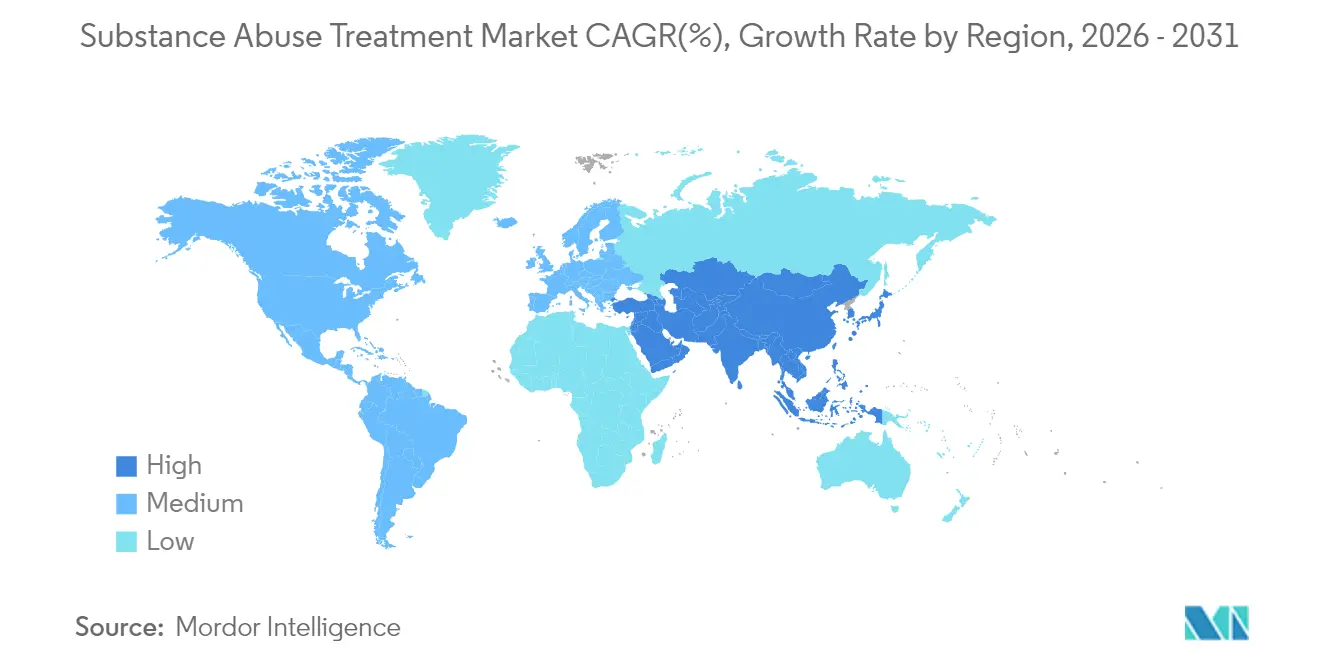

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

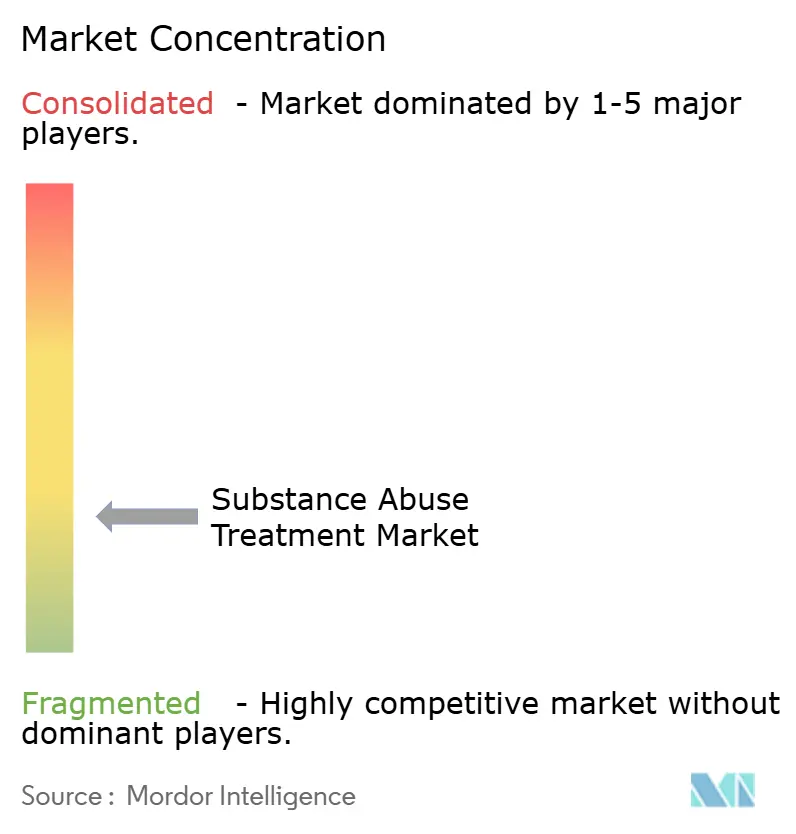

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる薬物乱用治療市場分析

2026年の薬物乱用治療市場規模は120億3,800万米ドルと推定され、2025年の117億5,000万米ドルから成長し、2031年には160億7,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 5.36%で成長しています。成長は、2024年5月に発表された4,680万米ドルの行動医療助成金などの前例のない公共部門の資金調達と、2024年10月に薬物依存症治療法の免除を撤廃し、資格を持つすべての臨床医がブプレノルフィンを処方できるようにした規制の近代化に支えられています[1]出典:米国連邦官報、「オピオイド使用障害治療薬;最終規則」、federalregister.gov 。これらの力は競争戦略を再形成しています。テクノロジー企業は現在、FDA承認の処方デジタル治療薬を展開するためにクリニックと提携し、保険会社は2025年1月に完全施行されたパリティ規則の下で償還を急速に拡大しています。アジア太平洋地域のCAGR 7.15%は、インフラ整備から統合ケアへの転換を示しており、2023年末までに170万人を治療した中国の191か所の解毒パイロットプログラムがその好例です。

主要レポートのポイント

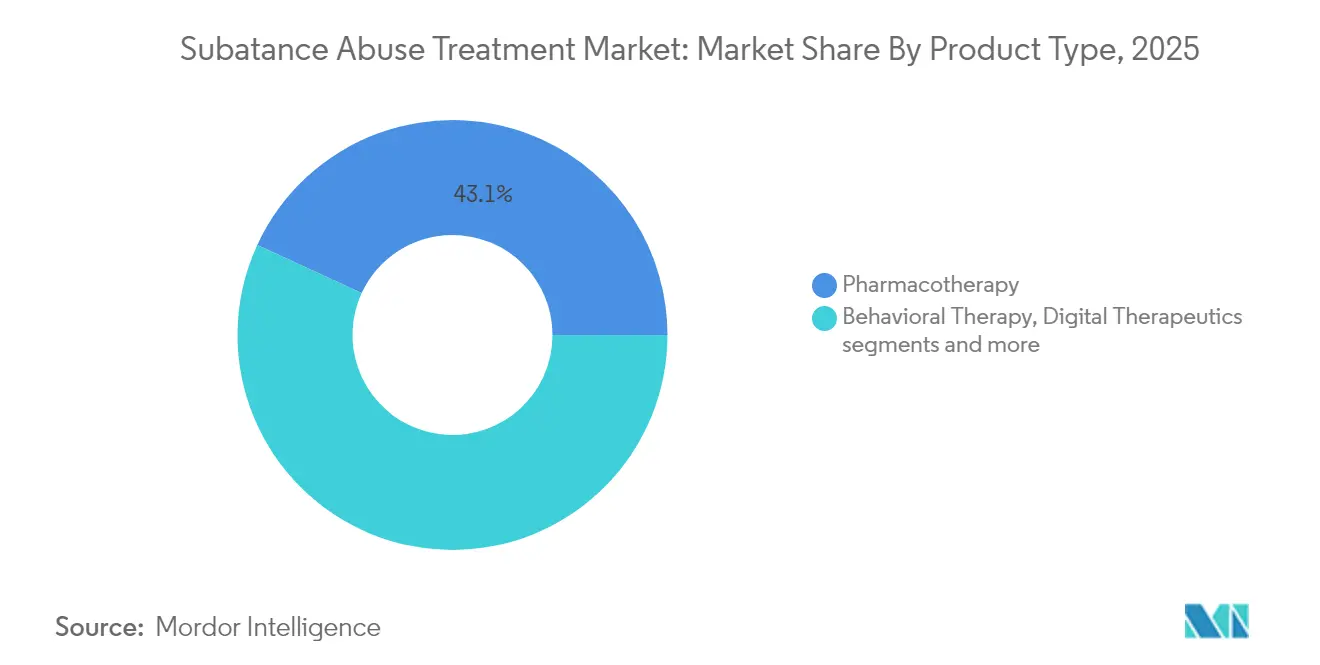

- 製品タイプ別では、薬物療法が2025年の薬物乱用治療市場シェアの43.12%をリードし、デジタル治療薬は2031年にかけてCAGR 6.16%で成長する見込みです。

- 治療環境別では、外来サービスが2025年の薬物乱用治療市場規模の52.08%のシェアを占め、遠隔医療は2031年にかけてCAGR 6.72%で拡大しています。

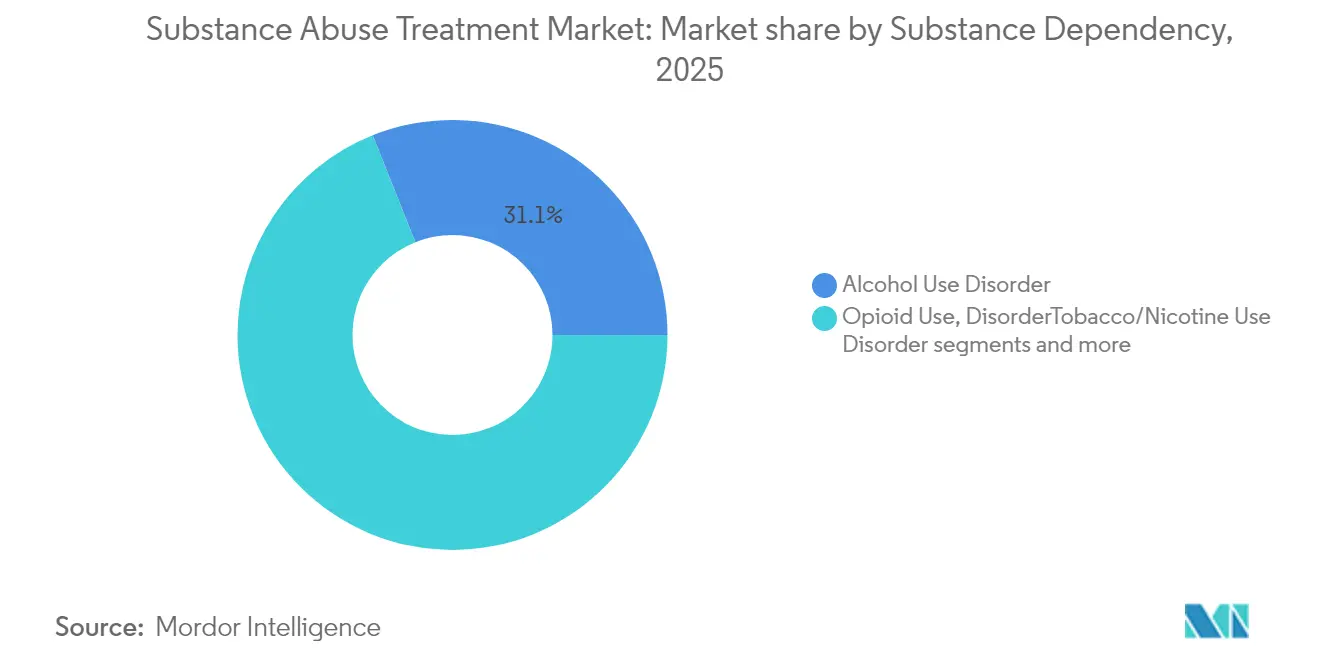

- 薬物依存別では、アルコール使用障害が2025年の薬物乱用治療市場の31.05%のシェアを占め、オピオイド使用障害は2031年にかけてCAGR 6.01%と最も高い予測成長率を示しています。

- エンドユーザー別では、政府および非営利施設が2025年に33.12%のシェアを保有し、職場プログラムは2031年にかけてCAGR 5.77%で進展する見込みです。

- 地域別では、北米が2025年の市場収益の44.05%を占め、アジア太平洋地域は2031年にかけてCAGR 6.88%で最も急成長している地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

薬物乱用治療市場のドライバー影響分析*

| ドライバー | CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| オピオイドおよびアルコール使用障害の有病率の上昇 | +1.20% | 世界規模、北米に集中 | 中期(2〜4年) |

| 保険および政府資金の拡大 | +0.90% | 北米および欧州連合、アジア太平洋地域へ拡大 | 短期(2年以内) |

| 薬物補助療法(MAT)の普及拡大 | +0.80% | 世界規模、北米主導 | 中期(2〜4年) |

| 雇用主が支援する回復給付 | +0.40% | 北米、欧州連合で新興 | 長期(4年以上) |

| 電子健康記録(EHR)におけるAIを活用したオピオイド使用障害早期検出 | +0.30% | 北米、欧州連合でパイロットプログラム | 長期(4年以上) |

| 人口統計別および文化的に調整されたプログラム | +0.20% | アジア太平洋地域中心、世界市場へ波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

オピオイドおよびアルコール使用障害の有病率の上昇

2023年、12歳以上の米国人4,850万人が薬物使用障害を抱えていたが、治療を受けたのはわずか23.6%でした。この治療格差は、政策立案者が懲罰的モデルから医療モデルへと転換するにつれて、持続的な需要を促進しています。若年層の人口動態がサービスの再設計を促進しており、中国の若者向け解毒センターがその例として挙げられます。特にオピオイドと同時使用される興奮剤による多剤乱用による死亡は、複数の依存症を同時に対処するプロトコルを必要とします。2025年10月に予定されている世界保健機関のオピオイド依存症ガイドラインの改訂は、オピオイド作動薬維持療法を世界標準のケアに引き上げます[2]出典:世界保健機関、「オピオイド依存症治療および過剰摂取予防に関するガイドライン」、who.int 。

保険および政府資金の拡大

2025年1月に施行されたパリティ規制により、米国の医療保険は行動医療に対する同等の補償を証明することが義務付けられ、依存症治療の事前承認の障壁が取り除かれました。規制を補完するものとして、バイデン政権の14億8,000万米ドルの州オピオイド対応助成金は、エビデンスに基づく実践と十分なサービスを受けていないコミュニティを重視しています。国際的には、世界保健機関の2025年5月の規制薬物ガイダンスが、低・中所得国にオピオイドへのアクセスと転用管理のバランスを取るよう促しています。

薬物補助療法(MAT)の普及拡大

改訂された連邦規則集第42編第8部の規則により、2024年10月に1年間のオピオイド使用歴の要件が撤廃され、遠隔医療によるMATの開始が認められました。エビデンスは拡大を支持しています。ADAPT-2試験では、メタンフェタミン使用障害に対するナルトレキソン・ブプロピオン併用療法で27%の反応率が示され、継続的なMATは断薬のみのケアと比較して過剰摂取による死亡率を半減させます。

雇用主が支援する回復給付

依存症による米国の生産性損失は年間4,420億米ドルに達します。企業は、柔軟なスケジュール、ピアコーチング、デジタルウェルビーイングポータルを組み合わせた回復対応型職場プログラムで対応しています。Kaiser Permanenteは、回復中の従業員の定着率が高く、欠勤率が低いと報告しており、雇用主の取り組みを高成長チャネルとして位置付けています。

薬物乱用治療市場の抑制要因影響分析*

| 抑制要因 | CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 治療受診を制限する社会的スティグマ | -0.70% | 世界規模、特にアジア太平洋地域で深刻 | 中期(2〜4年) |

| 認定依存症専門家の不足 | -0.50% | 世界規模、農村部の北米で最も深刻 | 長期(4年以上) |

| デジタル治療薬の断片的な償還 | -0.30% | 北米および欧州連合、アジア太平洋地域で新興 | 短期(2年以内) |

| 新規居住型センターへのゾーニング反対 | -0.20% | 北米、都市部の局所市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

治療受診を制限する社会的スティグマ

薬物使用障害を抱える米国成人の94.7%がケアを求めておらず、主な理由は臨床基準を満たしているにもかかわらず治療の必要性を否定しているためです。スティグマは文化的に深く根付いています。アジアのクライアントは家族の評判を守るために正式なプログラムを避けることが多く、プロバイダーは家族志向およびコミュニティベースのモデルを採用するよう促されています。デジタルの匿名性は助けになりますが、根強い態度を完全に消し去ることはできません。

認定依存症専門家の不足

世界保健機関の調査では、37%の国が大学院レベルの依存症医学研修プログラムを欠いていることが示されています(who.int)。農村部の米国の郡はこの格差を例示しており、薬物依存症治療法の免除撤廃後でも、処方者にはメンタリングと意思決定支援ツールが必要です。AIベースの臨床支援ツールは診断負担を軽減します。米国国立衛生研究所の研究では、自動化されたオピオイド使用障害スクリーニングにより再入院が47%削減されたことが示されていますが、完全な展開は研修とブロードバンドへの資金調達にかかっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

薬物乱用治療市場セグメント分析

製品タイプ別:

統合治療薬がケアを再定義薬物療法は最大の収益源であり続け、2025年の薬物乱用治療市場シェアの43.12%を占めています。メサドン、ブプレノルフィン、徐放性ナルトレキソンは臨床ガイドラインの基盤となっており、パリティ規制の下で償還が拡大しています。しかし、デジタル治療薬は2031年にかけてCAGR 6.16%で最も急成長しています。reSET-OなどのFDA承認アプリは認知行動療法とリアルタイムのアドヒアランス追跡を組み合わせ、臨床医が投薬ログと渇望スコアをリモートで監視できるようにします。保険会社はソフトウェア処方を薬代と一緒にバンドルするケースが増えており、施設の直接拡張なしに収益を確保しています。行動療法は、エンゲージメントを維持しトラウマに対処する人間的なつながりとして引き続き重要であり、文化的に調整された認知再構成は、再発トリガーが歴史的規範と異なる若年層や少数民族グループにとって重要です。薬物乱用治療市場は、ウェアラブルバイオシグナル、電子健康記録(EHR)アラート、患者報告アウトカムなど、予測分析に供給されるデータストリームの収束から恩恵を受けています。米国国立衛生研究所が支援するパイロットでは、AIを活用したダッシュボードが病院の再入院を削減することが示されており、データ検証済み介入に対する支払者の関心を強化しています。下流では、長時間作用型注射用ブプレノルフィンと処方デジタル治療薬コーチングの組み合わせプロトコルが、ケアチームが薬物療法、ソフトウェア、カウンセリングを単一の治療経路に組み合わせるハイブリッドな未来を示しています。

並行して収益化のシフトが進んでいます。医療機器としてのソフトウェア(SaMD)企業は医療システムにプラットフォームをライセンス供与し、エピソード的な治療マージンではなく会員一人当たり月額料金を徴収しています。製薬企業はアドヒアランスアプリを新製剤と共にパッケージ化し、デジタルサポートが処方継続率を高め特許価値を守るという賭けに出ています。投資家はブレンドモデルをスタンドアロンクリニックよりも防御力が高いと見なし、遠隔MAT提供者と分析スタートアップ間のM&A活動を増幅させています。この相乗効果は、薬物乱用治療市場が単位ベースの支払いから、再発のない日数と労働生産性指標に結びついた長期的な価値契約へと移行していることを示しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

治療環境別:

バーチャルケアが外来モデルを主流化外来プログラムは2025年の総収益の52.08%を提供し、高価な入院よりも継続的なコミュニティベースのMATを優先する臨床ガイドラインに牽引されています。米国麻薬取締局の遠隔医療の柔軟性(現在2025年12月まで延長)により、臨床医はバーチャル評価後にブプレノルフィンを処方でき、地理的障壁を取り除き、CAGR 6.72%で遠隔医療の普及を加速させています。クリニックはハイブリッドケアのためにワークフローを再設計しています。初期安定化はオンサイトで行われ、その後デジタルチェックイン、同期療法、非同期薬物補充が続く場合があります。米国保健福祉省が資金提供した研究では、遠隔MATが対面での定着率と満足度スコアと同等であることが確認されています。

コスト動態がこのトレンドを強化しています。支払者は、12週間のバーチャル集中外来エピソードが入院よりも大幅に安価でありながら、同等の断薬日数をもたらすことを観察しています。プロバイダーはリモート尿薬物検査キットとコンピュータービジョンによる錠剤カウントを活用してコンプライアンス監査を満たしています。農村部の医療システムは、電子コンサルトポータルを通じて依存症専門家を組み込み、採用のボトルネックを回避することで恩恵を受けています。ハイブリッド外来サービスの薬物乱用治療市場規模は年間6.58%で拡大する見込みで、遠隔医療、薬局、検査サービスをバンドルした人頭払いモデルに対する支払者の好みを反映しています。実店舗型の事業者は、利用率の低いベッドをグループ療法とピア主導の回復コーチングのためのコミュニティハブに転換することで対応し、物理的資産をデジタルサービス層に合わせています。

薬物依存別:

オピオイドのイノベーションがアルコール優位を上回るアルコール使用障害は最大の疾患として残り、2025年の世界収益の31.05%を占めています。しかし、オピオイド使用障害は規制緩和と新規治療薬に牽引され、2031年にかけてCAGR 6.01%と最も急速な成長を示しています。ブプレノルフィン処方の免除撤廃により、対象となる臨床医の範囲が専門医からプライマリケアへと即座に拡大し、アクセスポイントが増加しました。同時に、2025年にBioCorRxが取得したロフェキシジンなどの非オピオイド補助薬の研究が、呼吸抑制を引き起こさない解毒オプションを拡大しています。メタンフェタミン・オピオイド多剤乱用症例はケアの軌跡を複雑にしており、UCLAのADAPT-2データは興奮剤離脱に対する薬理学的相乗効果を示唆し、多剤レジメンを統合するガイドライン改訂を促しています。

タバコおよび合成カンナビノイド依存症はベンチャー資金が少ないものの、人口健康契約において戦略的重要性を持っています。雇用主は、ニコチン、アルコール、オピオイドを一つの給付ラインで対処するバンドルされた禁煙・回復サービスを求めています。地域プロファイルは異なります。フェンタニルが米国の過剰摂取統計を支配している一方、新興の合成オピオイドはインドの規制が不十分な市場で増大する脅威をもたらしており、世界保健機関は国際管理下での迅速なスケジューリングを勧告しています(who.int)。地域の薬物混合に合わせた薬理学的および心理社会的プロトコルの調整は、薬物乱用治療市場内でアジャイルでデータ駆動型のプログラム設計の必要性を強化しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:

公共施設がアクセスを支え、雇用主が普及を加速政府および非営利センターは2025年収益の33.12%を占め、無保険者のセーフティネットとしての役割を反映しています。2024年に10の新州が採用した認定コミュニティ行動医療クリニックモデルの拡大により、交通手段やピアナビゲーションを含む包括的サービスが拡充されています。公共部門の需要は経済低迷時にしばしば急増し、薬物乱用治療市場の景気後退耐性を強化しています。一方、雇用主プログラムはCAGR 5.77%で最も急速な軌跡を記録しています。パリティ規制と、回復中の労働者の定着率が高いというエビデンスが相まって、大規模な自己保険企業がデジタルMAT事業者と直接契約し、卓越センターネットワークを交渉し、家族カウンセリング給付を含めるよう促しています。米国障害者法の規定は回復中の従業員を保護し、療法セッションのための柔軟なスケジューリングなどの配慮を正当化しています。

民間営利チェーンは、周産期依存症、退役軍人、LGBTQ+集団などの専門トラックを提供することでポジショニングを洗練させ、価値ベース契約に魅力的なアウトカム保証によって支えられています。矯正施設は主流の保険フローの外にありますが、重要な再発防止の機会を表しています。連邦助成金に支援された薬物裁判所は、収監の代わりにMATをますます義務付け、新たな需要チャネルを生み出しています。すべてのエンドユーザーにわたって、州の処方薬監視プログラムとのデータ統合が現在のベースラインとなっており、コンプライアンスの基準を引き上げ、堅牢な医療ITへの投資を持つプロバイダーを差別化しています。

地域分析

北米薬物乱用治療市場

北米は2025年に総収益の44.05%を占め、成熟した保険カバレッジ、堅固な処方能力、およびFDA承認デジタル治療薬の迅速な採用によって支えられている。メンタルヘルス・パリティ法の2025年施行マイルストーンは、1億7,500万人の生活をカバーする民間保険プランに対し、フェイル・ファースト・ポリシーなどの非定量的制限の撤廃を義務付け、利用上限を即座に引き上げる。連邦資金は依然として重要であり、14億8,000万 ミリオン 米ドルの州オピオイド対応助成金が、過剰摂取件数の多い郡におけるナロキソン配布、ピア・リカバリー・コーチ、およびモバイルMAT(薬物補助療法)ユニットに充てられている。カナダの公的資金による制度はデジタル治療薬の償還において遅れをとっているが、セーフ・サプライ・パイロットプログラムを先駆的に実施ている。一方、メキシコは遠隔地域へのアクセスを拡大するため、国境を越えたテレMAT(遠隔薬物補助療法)パートナーシップを拡充している。

アジア太平洋薬物乱用治療市場

アジア太平洋地域は最も成長が速い地域であり、2031年までに6.88%のCAGRで拡大する。2023年末までに170万人の患者に対応する191の解毒センターを展開した中国の事例は、国家主導のインフラ拡充を体現している(globaltimes.cn)。オーストラリアは農村地域における看護師によるブプレノルフィン処方を導入し、人材不足の緩和を図っている。インドはフェンタニル流入リスクに直面しており、前駆物質監視に関する規則草案およびWHOとの合同タスクフォースの設置を促している。しかしながら、デジタルメンタルヘルスへのアクセス格差は依然として存在し、ブロードバンド普及率およびメンタルヘルス・リテラシーは地域によって不均一であるため、モバイルファーストのソリューションおよび現地語による文化的に適応したコンテンツが必要とされている。

欧州・中東・アフリカ薬物乱用治療市場

欧州は中間的な位置を占め、普遍的なカバレッジを誇る一方で、デジタル治療薬の償還において断片的な状況に直面している。ドイツのDiGAフレームワークは医療機器としてのソフトウェアの償還を迅速化しているが、依存症関連アプリはリスト掲載の4%に過ぎない。特に依存症治療に精通した精神科医の人材不足が、農村部のスカンジナビアおよび東欧における処理能力を低下させている。中東・アフリカでは需要が萌芽的ながらも加速しており、サウジアラビアはビジョン2030の一環として医療監督下の解毒センターに資金を提供し、南アフリカはWHOガイドラインに沿ったコミュニティベースのハームリダクション・プロジェクトを試験的に実施している。地域の多様性は、薬物乱用治療市場において適応性が高く、エビデンスに基づいたモデルの必要性を浮き彫りにしている。

競争環境

単一の事業者が支配的なシェアを持たず、バーチャルファーストモデルで市場参入障壁が緩和されているため、競争の激しさは高いままです。従来の居住型チェーンは専門トラックと支払者に結びついたアウトカム保証に向けてピボットし、ベンチャー支援の遠隔MAT新興企業は低い固定資産ベースを活用しています。Teladoc Healthによる2025年5月のUpLiftの3,000万米ドルでの買収は、BetterHelpプラットフォームに精神科サービスを組み込み、スクリーニングから薬物管理までのエンドツーエンドのデジタル経路を構築しています。NeuroFlowの分析スイートと2025年1月のIntermountain Healthのリスクモデルとの統合は、1,700万人のカバー対象者にわたって測定ベースのケアをスケールし、支払者との関係を強化しています。

AIとデータ資産がリーダーとフォロワーをますます分けています。米国国立衛生研究所が資金提供した試験では、EHRに組み込まれた機械学習アルゴリズムが臨床診断の数週間前にオピオイド使用障害リスクをフラグできることが確認されており、処方者のアウトリーチと保険会社の予測モデリングを強化しています[3]出典:米国国立衛生研究所、「オピオイド使用障害のAIスクリーニングが病院再入院の減少と関連」、nih.gov。プラットフォームプレーヤーはこれらの分析を遠隔処方、薬物配送ロジスティクス、ピアサポートネットワークとバンドルし、自己保険の雇用主に魅力的なターンキーソリューションを提供しています。施設の統合は選択的であり、プライベートエクイティは大規模なロールアップよりも強力な紹介パイプラインを持つニッチセンターをターゲットにしています。支払いモデルがバンドルおよび人頭払い契約へとシフトするにつれて、戦略的競争は低い総コストで優れたアウトカムを実証することに集中しており、これは薬物乱用治療市場においてデータリッチでテクノロジーを活用した事業者に有利な動態です。

薬物乱用治療業界リーダー

Alkermes PLC

Mallinckrodt LLC

Cipla Ltd

GlaxoSmithKline PLC

Indivior PLC

- *免責事項:主要選手の並び順不同

薬物乱用治療市場:本レポートで取り上げた企業

- AstraZeneca

- Merck

- Roche

- Bristol-Myers Squibb

- Novartis

- Pfizer

- Eli Lilly and Company

- Amgen

- BeiGene

- Takeda Pharmaceuticals

- Regeneron

- Sanofi

- Daiichi Sankyo

- Johnson & Johnson

- Boehringer Ingelheim

- Innovent Biologics

- Exelixis

- Mirati Therapeutics

- Blueprint Medicines

- Zai Lab

薬物乱用治療市場における最近の業界動向

- 2025年5月:Teladoc HealthがBetterHelp内で保険適用のバーチャル療法を拡大するためにUpLiftを3,000万米ドルで買収しました。

- 2025年4月:Charlie Healthが療法、MAT、ピアサポートを組み合わせた完全バーチャルの一次薬物使用障害プログラムを開始しました。

- 2025年3月:BioCorRxが離脱症状に対する初のFDA承認非オピオイド薬であるLUCEMYRAを取得し、解毒オプションを拡大しました。

薬物乱用治療市場 Report Scope and Research Methodology

市場の定義と対象範囲

本研究では、薬物乱用治療市場を、外来、入院、居住型、遠隔医療環境にわたって、アルコール、タバコ/ニコチン、オピオイド、大麻、興奮剤、またはその他の違法薬物の有害使用を軽減または停止することを目的とした、医師が指示するすべての認可された介入(薬理学的、行動的、またはデジタル)として定義しています。純粋に社会的支援または薬物検査のために提供されるサービスは、臨床治療エピソードにバンドルされている場合にのみカウントされます。

スコープ除外:認定ケアギバーが関与しない独立した薬物スクリーニング検査室および市販のセルフヘルプアプリは推定値の対象外です。

本レポートで対象となるセグメント

- 組織型別

- 腺がん

- 扁平上皮がん

- 大細胞がん

- 治療モダリティ別

- 外科手術

- 放射線療法

- 化学療法

- 標的療法

- 免疫療法

- 放射性医薬品

- 薬剤クラス別

- EGFR チロシンキナーゼ阻害剤

- ALK/ROS1/RET阻害剤

- PD-1/PD-L1阻害剤

- CTLA-4およびLAG-3阻害剤

- 抗体薬物複合体(ADC)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模の算定、および検証

一次調査

北米、欧州、アジア太平洋、ラテンアメリカにわたる治療チェーンの医療ディレクター、依存症精神科医、支払者政策リード、アドボカシーグループとの構造化インタビューにより、療法の利用率、再発による再入院率、典型的なエピソードコストが検証されました。元患者へのオンライン調査により、アドヒアランスと遠隔医療の普及が明確化されました。

デスクリサーチ

アナリストは、SAMHSAの薬物使用と健康に関する全国調査、CDCのアルコール関連疾患影響ファイル、世界保健機関および国連薬物犯罪事務所の状況報告書、地域別の保健省ダッシュボードなどの第一層の公的情報源から有病率と治療受診率を収集しました。米国メディケイド予算概要、英国国民保健サービスデジタルリリース、欧州連合・ユーロスタットの入院記録から得た財務・登録データが、支払者ミックスと平均支出の基準となりました。クリニック収益のためのD&Bフーバーズ、資金調達発表のためのダウ・ジョーンズ・ファクティバ、MAT特許トレンドのためのクエステルなどのサブスクリプションデータベースが公開コーパスを補完しました。企業の年次報告書(10-K)、投資家向け資料、信頼性の高い業界誌がサプライサイドの洞察を補完しました。このリストは例示的なものであり、網羅的ではありません。

市場規模と予測

トップダウンモデリングは地域の薬物使用有病率から始まり、エビデンスに基づく治療受診率を乗じ、次に通貨換算前の治療患者一人当たりの平均コストを乗じます。選択的なボトムアップチェック(サンプリングされたプロバイダー収益と処方箋充填数に平均販売価格を乗じたもの)が合計を微調整します。主要なモデル入力には、オピオイド調剤量、政府助成金配分、認可ベッド容量、デジタル治療薬の採用、保険カバレッジ義務が含まれます。これらの変数に対する多変量回帰が5年間の予測を生成し、シナリオ分析が政策ショックと新興療法に対して調整します。小規模な地域のデータギャップは、疫学的に類似した市場への比率ベンチマーキングによって補完されます。

データ検証と更新サイクル

アウトプットは異常値スキャン、シニアアナリストのピアレビュー、クライアント向けアナリストの最終承認を経ます。モデルは年次更新され、FDA承認などの重要なイベントは中間更新をトリガーし、購入者が常に最新の見解を受け取れるようにします。

Mordor Intelligenceの薬物乱用治療市場規模と他の公表推計値との比較

企業が異なる乱用カテゴリー、コスト仮定、更新頻度を選択するため、公表数値はしばしば乖離します。

ここでの主要なギャップ要因には、無認可のセルフヘルプアプリを含む研究、均一な再発治療を仮定する研究、支払者のオフセットなしに積極的な価格インフレを予測する研究が含まれますが、当社のベースケースは公私混合コスト軌跡と年次再較正を報告しています。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要なギャップ要因 |

|---|---|---|

| 117億5,000万米ドル(2025年) | ||

| 189億1,000万米ドル(2025年) | グローバルコンサルタントA | 補助的なウェルネスアプリと臨床薬物検査収益を含む |

| 141億4,000万米ドル(2024年) | 業界誌B | アルコール、タバコ、電子タバコのみの有病率を使用しながら、フルサービスリハビリの混合コストを適用 |

| 111億3,000万米ドル(2023年) | 地域調査会社C | 新しい政策や価格入力なしに2019年〜2022年のCAGRを将来に延長 |

総合すると、この比較はMordorの厳格なスコープ選択、デュアルパスモデリング、年次更新頻度が、意思決定者が再現し信頼できるバランスの取れた透明なベースラインを提供することを示しています。

レポートで回答される主要な質問

現在の薬物乱用治療市場規模はどのくらいですか?

薬物乱用治療市場は予測期間(2026年~2031年)中にCAGR 5.36%を記録する見込みです。

薬物乱用治療市場の主要プレーヤーは誰ですか?

Alkermes PLC、Mallinckrodt LLC、Cipla Ltd、GlaxoSmithKline PLC、Indivior PLCが薬物乱用治療市場で事業を展開する主要企業です。

薬物乱用治療市場で最も急成長している地域はどこですか?

アジア太平洋地域が予測期間(2026年~2031年)中に最も高いCAGRで成長すると推定されています。

薬物乱用治療市場で最大のシェアを持つ地域はどこですか?

2025年、北米が薬物乱用治療市場で最大の市場シェアを占めています。

この薬物乱用治療市場レポートはどの年をカバーしていますか?

本レポートは薬物乱用治療市場の過去の市場規模として2019年、2020年、2021年、2022年、2023年、2024年をカバーしています。また、2026年、2027年、2028年、2029年、2030年、2031年の薬物乱用治療市場規模を予測しています。

最終更新日: