破壊的行動障害治療市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

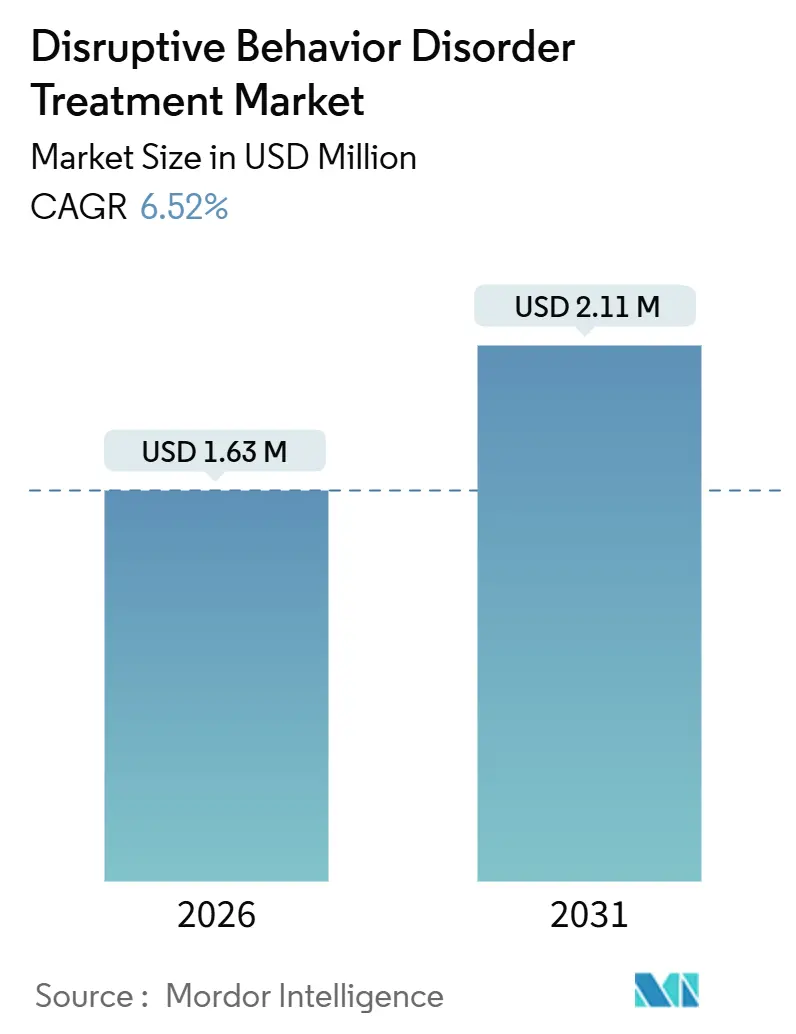

| 市場規模 (2026) | 1.63 百万米ドル |

| 市場規模 (2031) | 2.11 百万米ドル |

| 成長率 (2026 - 2031) | 6.52% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

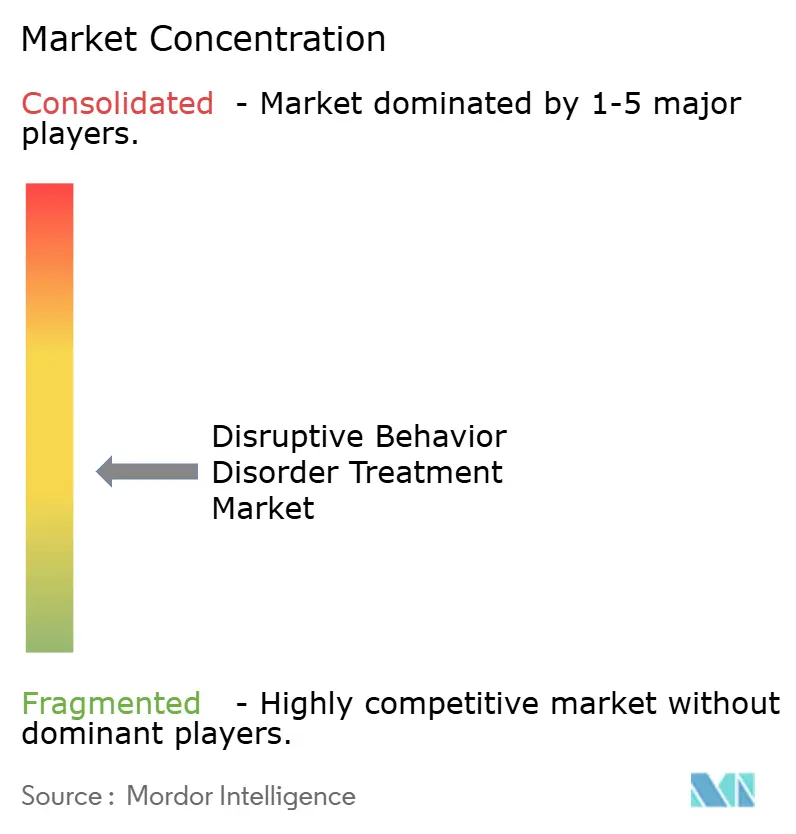

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる破壊的行動障害治療市場分析

破壊的行動障害治療市場規模は2026年に160万米ドルと推定され、予測期間(2026年~2031年)にCAGR 6.52%で2031年までに210万米ドルに達すると予想されています。

早期介入政策改革、労働力革新、デジタル治療薬の統合が相まって、対象患者層が拡大しています。医療システムは、小児精神科医をプライマリケア診療に組み込む協働ケアモデルを活用しており、学校では日常的なルーティンの中で治療を標準化するエビデンスに基づくプログラムを実施しています。医薬品パイプラインは刺激薬ベースの薬剤を超えて多様化を続けており、エピソード性攻撃性に関連するセロトニン作動性およびドーパミン作動性経路を標的とし、規制当局は乏しい臨床キャパシティを補完する処方デジタル治療薬を承認しています。一方、ベンチャー投資家はコミュニティプロバイダーの統合を進めており、薬物療法、コーチングアプリ、家族療法を組み合わせたハイブリッド治療パラダイムへの信頼を示しています。これらの要因が相まって、絶対的な収益が小児精神保健の広範なセグメントと比較して依然として控えめであるにもかかわらず、安定した需要成長を後押ししています。

主要レポートのポイント

- 障害タイプ別では、反抗挑戦性障害が2025年の破壊的行動障害治療市場シェアの44.56%をリードし、間欠性爆発性障害は2031年に向けてCAGR 8.54%で拡大しています。

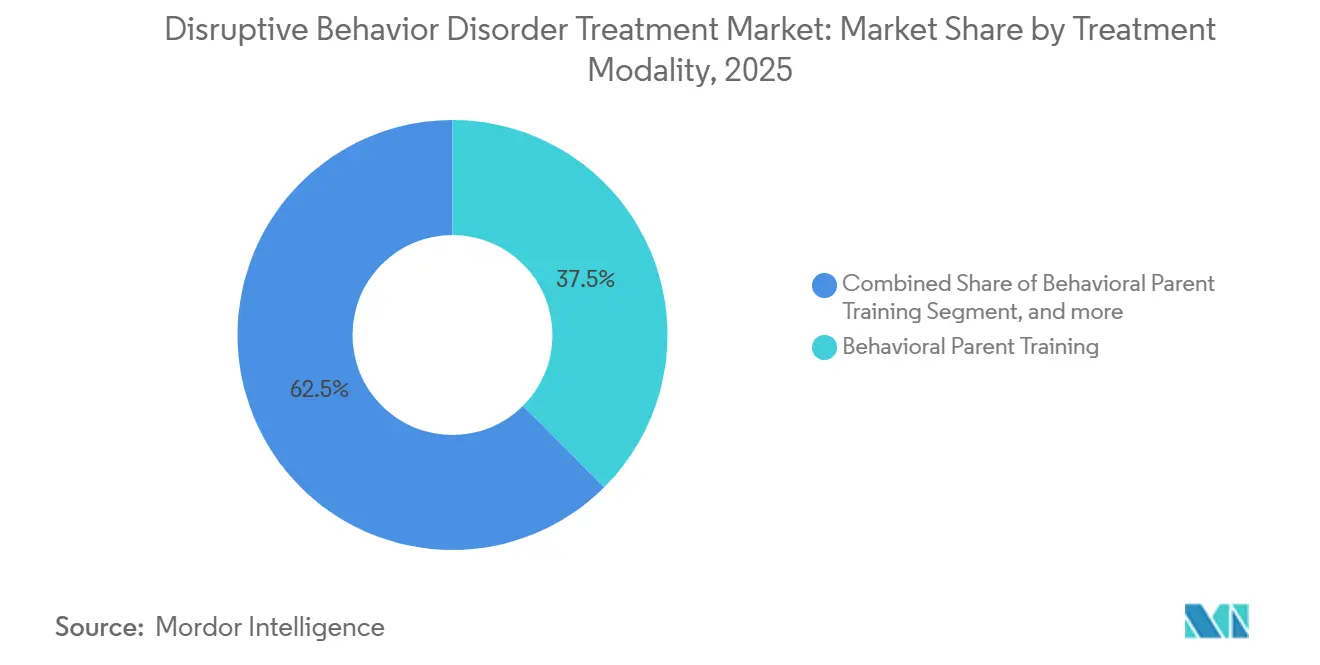

- 治療モダリティ別では、行動的親訓練が2025年の破壊的行動障害治療市場の37.53%を占め、薬物管理は2031年までCAGR 8.99%で拡大すると予測されています。

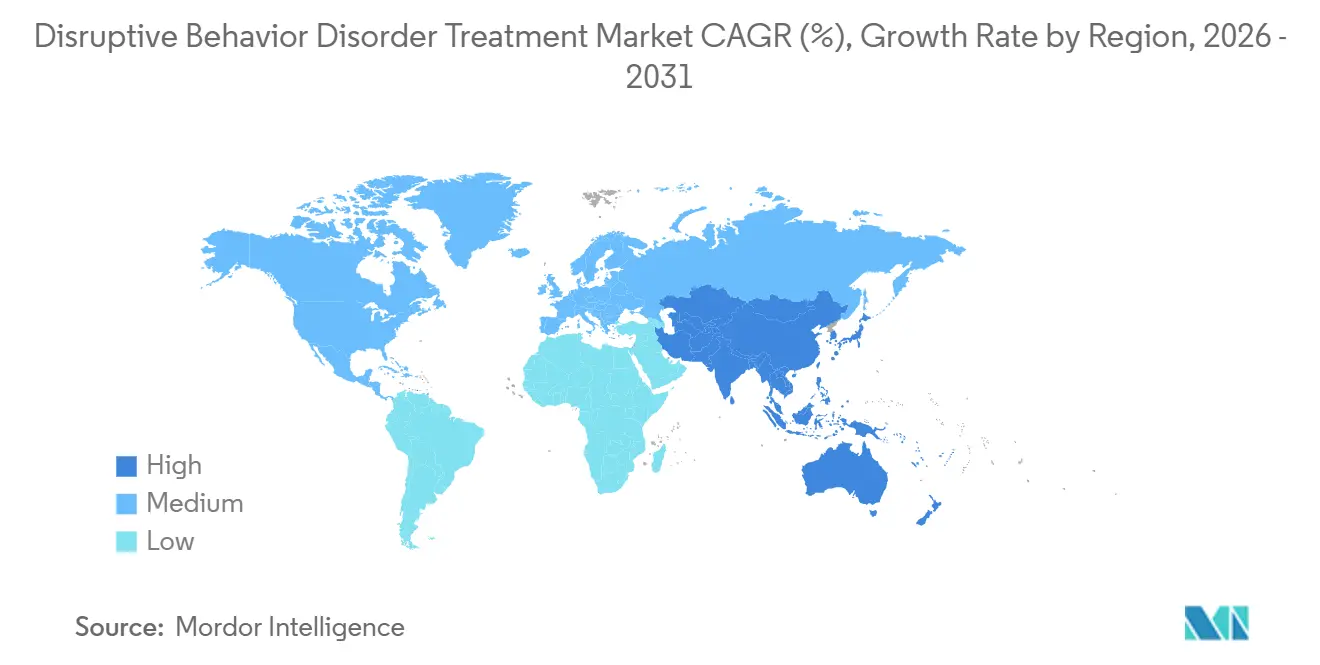

- 地域別では、北米が2025年の破壊的行動障害治療市場シェアの42.76%を占め、アジア太平洋は2026年から2031年にかけてCAGR 7.54%が見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の破壊的行動障害治療市場トレンドとインサイト

促進要因影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 小児精神保健障害の世界的負担の増大 | +1.8% | 北米およびアジア太平洋で特に深刻な世界規模 | 中期(2~4年) |

| 精神保健の均等化と早期介入に向けた政策の勢い | +1.5% | 北米および欧州、アジア太平洋への波及 | 短期(2年以内) |

| デジタル治療薬と遠隔精神医療における技術的進歩 | +1.2% | 北米、西欧、都市部アジア太平洋 | 中期(2~4年) |

| 新規非刺激薬薬物療法への投資増加 | +0.9% | 北米および欧州主導の世界規模 | 長期(4年以上) |

| プライマリケア環境における行動保健サービスの統合 | +1.1% | 北米、カナダおよび一部EU市場での早期導入 | 短期(2年以内) |

| エビデンスに基づく学校・コミュニティ治療モデルの採用拡大 | +0.8% | 北米およびオセアニアで最も強い普及を示す世界規模 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

小児精神保健障害の世界的負担の増大

ユニセフの2024年報告書は、東アジアおよび太平洋地域の10~19歳の男子7人に1人、女子9人に1人が精神保健上の問題を抱えて生活していることを示し、各国政府にスクリーニングプログラムの拡充を迫っています。素行障害は複数のアジア諸国において15歳未満の子どもの障害調整生存年の主要原因としてランク付けされており、早期治療の経済的効果を浮き彫りにしています。ネパールの2025年全国調査では、青少年の5.2%が行動上の困難を示しており、紹介経路を短縮する学校ベースのパイロット事業が促進されています。マレーシアの2024年データもこのトレンドを反映しており、子どもの15.9%がスクリーニングで陽性となっているものの、労働力不足によるケアのギャップに直面しています。これらの知見は総じて、診断率を高め、ドナー資金によるキャパシティ増強を促すことで、破壊的行動障害治療市場を拡大しています。

精神保健の均等化と早期介入に向けた政策の勢い

米国のEARLY Minds法(2025年)は、乳幼児精神保健スクリーニングに対するメディケイドの償還範囲を拡大し、症状発現から治療開始までの期間を短縮しています。2024年に最終化されたHHSの均等化規則は、保険会社に非定量的治療制限の撤廃を義務付け、多モダリティケアに対する事前承認の遅延を抑制しています。イリノイ州の2024年法律は、社会的・情動的カリキュラムと正式な紹介経路を義務付け、学校ベースの親訓練プログラムへの需要を喚起しています。しかしHRSAは、2030年までに小児精神科医が30%不足すると予測しており、利用率の向上がすでに制約されているプロバイダーネットワークへの圧力をさらに強めることを意味しています[1]HRSA、「小児精神保健ケアアクセスプログラム2024年報告書」、hrsa.gov。欧州も同様の方向性をたどっており、EUが既存の普遍的医療保障制度と連携した学校保健イニシアチブに資金を提供しています。

デジタル治療薬と遠隔精神医療における技術的進歩

FDAの2024年6月の市販前届出(510(k))承認による市販デジタルADHD治療薬は、ソフトウェアを治療薬とするモデルに対する規制当局の開放性を示しました。2024年9月のデバイス分類規則は処方デジタル治療薬の経路を開拓し、開発者が類似コードの下で破壊的行動の適応症を追求するよう促しています。米国小児科学会のデータによると、2024年には小児行動診察の40%が依然としてバーチャルで行われており、パンデミック後の遠隔医療採用の持続性を反映しています。SAMHSAのガイダンスは、測定ベースのアプリをコミュニティ精神保健センターに統合することを支持し、プロバイダーが攻撃性や親子間の相互作用指標を遠隔で追跡できるよう支援しています。それでも、州をまたいだライセンスと不均一な償還が遠隔精神医療の規模拡大を抑制し続けています。

新規非刺激薬薬物療法への投資増加

ビロキサジン徐放性製剤は2025年8月に良好な2年間データを発表し、衝動的攻撃性も調節する非刺激薬経路への信頼を強化しました。WHOが6~17歳向けの必須医薬品リストにメチルフェニデートを追加する提案は、低所得市場での調達コストを引き下げ、間接的に多モダリティ治療の普及を後押しする見込みです。NIMHの2025年9月の成人ADHD非刺激薬試験への呼びかけは、間欠性爆発性障害における交差有用性を持つ薬剤のエビデンスベースを拡大しています。しかし、非定型抗精神病薬に対するブラックボックス警告は、代謝モニタリングが限られているプライマリケア環境において特に、医師の慎重姿勢を維持させています。そのため、ベンチャー資金は副作用プロファイルが良好で1日1回投与の薬剤に向かっています。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 専門的な小児精神保健労働力の慢性的不足 | -1.3% | 北米および農村地域で最も深刻な世界規模 | 中期(2~4年) |

| 長期的多モダリティケアの高コストと限られた償還 | -1.0% | 北米・欧州、新興市場への波及 | 短期(2年以内) |

| 適応外薬物使用に関する安全性・有効性への懸念 | -0.9% | 北米・欧州、アジア太平洋での精査の高まり | 中期(2~4年) |

| 新興経済圏における根強い社会的スティグマと低い認知度 | -0.8% | アジア太平洋、ラテンアメリカ、中東・アフリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

専門的な小児精神保健労働力の慢性的不足

HRSAは2030年までに米国の小児精神科医が30%不足すると予測しており、多くの地域で待機リストが6~12ヶ月に延びています。2024年の米国心理学会データによると、認定心理士のわずか7%が小児集団に特化しており、専門家へのアクセスがない地理的空白地帯が生じています[2]米国心理学会、「2024年心理学労働力報告書」、apa.org。親子相互作用療法の認定には40~80時間のスーパービジョンが必要であり、PCIT Internationalは複数年にわたる待機リストがプログラムの規模拡大を制約していると報告しています。遠隔精神医療は距離を縮めますが、親子のダイナミクスの観察を必要とする対面コーチングを代替することはできません。これらの欠如は総じてスループットを抑制し、潜在的な需要が強いにもかかわらず破壊的行動障害治療市場の拡大を抑えています。

長期的多モダリティケアの高コストと限られた償還

包括的なプロトコルは子ども1人当たり年間1万米ドルを超え、十分な保険を持たない家族には手の届かない金額です[3]CMS、「協働ケア請求コードファクトシート2024年」、cms.gov。CMSは2024年に協働ケアコードを拡大しましたが、多くの民間保険会社は依然としてセッション上限と厳格な利用管理を課しており、継続性を損なっています。教育的に分類された親訓練プログラムは医療請求の枠組みの外に置かれることが多く、家族は需要を満たせない自己負担またはグラント資金のスロットに追いやられています。2024年に採用された均等化規則は保険会社のコンプライアンス監査を義務付けていますが、執行が遅れており、カバレッジに持続的なギャップが残っています。その結果、コスト障壁は先進国と新興市場の両方において低所得層および無保険・低保険人口の患者普及を引き続き抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

障害タイプ別:診断の精緻化が間欠性爆発性障害の上昇を促進

間欠性爆発性障害の治療薬は2031年まで年率8.54%で拡大すると予測されており、エピソード性攻撃性を全般的な反抗から分離する改善されたスクリーニングにより、破壊的行動障害治療市場の中で最も成長の速いセグメントとなっています。反抗挑戦性障害は2025年の破壊的行動障害治療市場シェアの44.56%を支配しており、かんしゃくが家庭や教室のルーティンを乱す就学前年齢での早期診断によるものです。素行障害はより小さなシェアを占めていますが、未治療の場合が司法制度に負担をかける反社会的な軌跡にエスカレートするため、公衆衛生上の注目を集めています。

間欠性爆発性障害の成長は、フェーズIIパイプラインを進行中のセロトニン作動性およびドーパミン作動性薬剤と、モバイルゲームに組み込まれた認知制御トレーニングプロトコルにかかっています。反抗挑戦性障害の管理は親訓練カリキュラムに根ざしており、労働力のボトルネックにもかかわらず、感情調節において持続的な効果をもたらしています。素行障害プログラムは、成人犯罪への再犯を抑制するために家族カウンセリングとピアグループ再構築を組み合わせた多系統療法をますます採用しています。これらの発展は総じて治療の選択肢を多様化しますが、障害の重症度に合わせた精緻な償還の必要性も浮き彫りにしています。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

治療モダリティ別:薬物管理が勢いを増す

行動的親訓練は2025年の破壊的行動障害治療市場規模の37.53%を維持し、第一選択治療としての地位を確認しています。しかし薬物管理は、長期的なビロキサジンデータと非刺激薬プロファイルに対する医師の幅広い受容に後押しされ、2031年に向けてCAGR 8.99%で急増しています。家族療法、グループセッション、社会的・情動的学習ベースのスキルプログラムは心理社会的ニッチを埋めていますが、償還と治療士の供給に苦労しています。

薬物療法の上昇は、15分の診察に収まるスケーラブルでプロトコル化された治療に対する支払者の嗜好も反映しており、労働集約的な親コーチングシリーズとは対照的です。デジタル治療薬はコーチングの促しを薬物療法と組み合わせ、臨床医の接触点を圧縮するハイブリッドモデルを形成しています。保険会社は依然として行動セッション数を制限していますが、救急外来受診の減少に連動した価値ベースの契約は、多モダリティレジメンの長期的なカバレッジへの初期的な転換を示しています。労働力の現実は、多くの環境において薬物療法とアプリを介したサポートの組み合わせが実際的な妥協策であり続けることを保証しています。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

北米は2025年の破壊的行動障害治療市場シェアの42.76%を占め、HRSAの助成金が8,880のプライマリケア診療に精神科医を組み込み、27,000人の若者にサービスを提供していることに支えられています。EARLY Minds法を含む連邦法は乳幼児スクリーニングに対するメディケイドの償還を強化し、民間慈善活動はBoston Children'sの2025年ブライトンキャンパスなどの専門入院病床に資金を提供しています。カナダはカウンセリング、プライマリケア、薬物使用サービスを一か所に集めた統合型ユースハブをパイロット展開し、断片化を緩和しています。メキシコは多国間協力を通じて学校スクリーニングの展開を拡大していますが、農村州では治療士不足が続いています。

アジア太平洋は2026年から2031年にかけてCAGR 7.54%で成長すると予測されており、最も速い地域の伸びを示しています。これはWHOの特別イニシアチブが2024年までに7,230万人に達し、ネパール、マレーシア、インドネシアにわたるコミュニティ治療パイロットに資金を提供したことによるものです。中国と日本はAI対応の遠隔精神医療に資金を投じて都市部と農村部の格差を解消し、オーストラリアの州保健サービスは少年司法の転換プログラムにデジタルコーチングアプリを統合しています。処方ソフトウェアの規制枠組みはまだ形成段階にありますが、市場参加者は5年以内に米国FDA指針に類似したものが整備されると予測しており、政策が明確化されれば急速な規模拡大の舞台が整います。

欧州は薬物療法よりも心理社会的ケアを重視しており、英国のNHSは学校やコミュニティ環境で提供される親訓練カリキュラムを優先しています。ドイツとイタリアはEU社会基金の助成金を通じて社会的・情動的学習の授業を拡大し、早期発見を促進しています。中東・アフリカはより深刻な労働力不足に直面していますが、湾岸協力会議諸国は外国人臨床医を配置した三次小児精神科病棟に投資しています。南米は国家遠隔医療ポータルを活用しており、アルゼンチンの2024年に開始された24時間365日ホットラインは現在、発信者を地域の認知行動療法または家族療法コホートに誘導していますが、償還の均等化はまだ発展途上です。

競合環境

破壊的行動障害治療市場は依然として断片化しており、単一のプレーヤーが世界収益の5%を超えることはありません。Boston Children's、Seattle Children's、NYU Langoneなどの学術病院は、慈善活動と州の資本を活用して2024年以降100床以上の新規病床を整備するキャパシティ拡張を進めています。Eli Lilly、Pfizer、Johnson & Johnsonを含む大手製薬企業はADHDおよび抗精神病薬資産の転用を続けていますが、小児への普及を制限する適応外使用の安全性精査に直面しています。Akili Interactiveなどのデジタル治療薬企業はADHDから間欠性爆発性障害へとピボットし、FDAのデバイス分類規則を活用して510(k)経路を迅速化しています。

投資家の意欲は依然として旺盛であり、2024年第1四半期には小児行動保健のロールアップを対象とした42件のプライベートエクイティ取引が3億5,000万米ドルの価値を持ちました。これらのアグリゲーターは、外来クリニック、遠隔精神医療ユニット、学校ベースの請負業者をメディケイドのマネージドケアプランにとって魅力的な地域ネットワークに縫い合わせることを目指しています。一方、Triplemoonなどの中規模参入者は、リアルタイムの感情認識データに基づいてモジュールをパーソナライズするAI駆動の親コーチングプラットフォームをテストしています。病院はこのようなツールを展開するためにテクノロジーベンダーと提携しており、Texas Children'sの2024年のThe Menninger Clinicとの提携は、入院時からデジタルモニタリングを組み込んだ統合ユニットの典型例です。全体として、競争の激しさは、出来高払いの量ではなく測定可能な機能的改善に報いる支払者契約の確保に集中しています。

破壊的行動障害治療産業リーダー

Eli Lilly & Co.

Pfizer Inc.

Johnson & Johnson Services Inc.

Boston Children's Hospital

Neuphoria Therapeutics Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:Johnson & Johnsonは、統合失調症における再発予防を評価するCAPLYTA(ルマテペロン)の安全性と有効性に関する長期データに基づき、米国食品医薬品局(FDA)に補足的新薬承認申請(sNDA)を提出しました。CAPLYTAはJohnson & Johnsonの統合失調症治療薬ポートフォリオへの最新追加であり、各患者の個別治療経路をサポートするための最も幅広い経口および持続性注射剤治療オプションを提供しています。

- 2024年6月:FDAは最初の市販デジタルADHD治療薬であるEndeavorOTCに510(k)承認を付与し、類似のデジタルツールの先例を設けました。

世界の破壊的行動障害治療市場レポートの範囲

レポートの範囲として、破壊的行動障害治療は、子どもや青少年における攻撃性、反抗、かんしゃくなどの問題行動を管理・軽減するための治療戦略を含みます。通常、行動療法、親訓練、場合によっては薬物療法が含まれます。目標は社会的機能と感情調節を改善することです。

破壊的行動障害治療市場レポートは、障害タイプ(反抗挑戦性障害、素行障害、間欠性爆発性障害)、治療モダリティ(薬物管理、行動的親訓練、家族療法、グループ療法、個別認知行動療法、社会的・情動的スキルトレーニング)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドも網羅しています。レポートは上記セグメントの金額(百万米ドル)を提供します。

| 反抗挑戦性障害 |

| 素行障害 |

| 間欠性爆発性障害 |

| 薬物管理 |

| 行動的親訓練 |

| 家族療法 |

| グループ療法 |

| 個別認知行動療法 |

| 社会的・情動的スキルトレーニング |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 障害タイプ別 | 反抗挑戦性障害 | |

| 素行障害 | ||

| 間欠性爆発性障害 | ||

| 治療モダリティ別 | 薬物管理 | |

| 行動的親訓練 | ||

| 家族療法 | ||

| グループ療法 | ||

| 個別認知行動療法 | ||

| 社会的・情動的スキルトレーニング | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

破壊的行動障害治療市場は2031年までにどの程度の規模になりますか?

予測では世界収益が210万米ドルに達し、CAGR 6.52%を反映しています。

最も強い成長勢いを示す障害サブタイプはどれですか?

間欠性爆発性障害の治療薬は2031年まで年率8.54%で拡大すると予測されており、反抗挑戦性障害および素行障害を上回っています。

需要を促進する主な要因は何ですか?

早期介入法制、デジタル治療薬の採用、非刺激薬パイプラインの拡大が同時に診断率を高め、ケアへのアクセスを容易にしています。

最も急速に拡大している地域はどこですか?

アジア太平洋は学校ベースのスクリーニングプログラムと多国間公衆衛生イニシアチブに後押しされ、2026年から2031年にかけてCAGR 7.54%で成長する見込みです。

薬物療法ベースの介入がシェアを拡大している理由は何ですか?

長期的なビロキサジンデータと治療士不足が、臨床医を親コーチングアプリや短時間の遠隔医療チェックインと組み合わせた薬物療法へと誘導しており、薬物管理のCAGRを8.99%に押し上げています。

プロバイダーの環境はどの程度断片化していますか?

上位5つの病院およびデジタル治療薬事業者が世界収益の約12%を支配しており、市場集中度スコアが4と低く、新規参入者にとって十分な余地があることを示しています。

最終更新日: