注意欠如・多動症市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 18.51 十億米ドル |

| 市場規模 (2031) | 23.78 十億米ドル |

| 成長率 (2026 - 2031) | 5.15% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる注意欠如・多動症市場分析

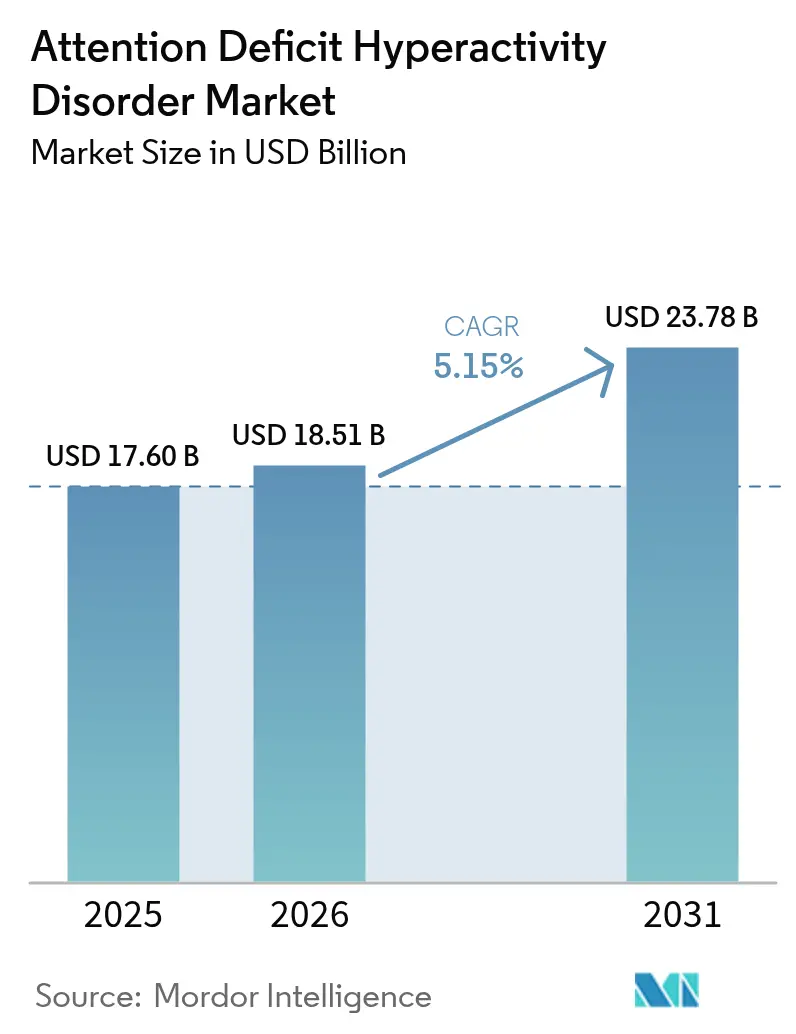

注意欠如・多動症市場は2025年に176億米ドルと評価され、2026年の185億1,000万米ドルから2031年には237億8,000万米ドルへ成長すると推計されており、予測期間(2026年〜2031年)における年平均成長率は5.15%となっています。診断への注意の高まり、成人への認知の拡大、および刺激薬・非刺激薬両レジメンにおける継続的な革新が治療件数を拡大させています。刺激薬は依然として処方の大半を占めていますが、医師が乱用リスクの低い選択肢を求める中、非刺激薬も勢いを増しています。テレヘルスサービスは専門医と医療サービスが行き届いていない地域を結び、評価および処方履行までの待機時間を短縮しています。北米は成熟した償還制度により42.45%の収益シェアを占め、アジア太平洋地域は意識向上と政策改革を背景に年平均成長率6.54%で最も急速な地域拡大を示しています。

主要レポートのポイント

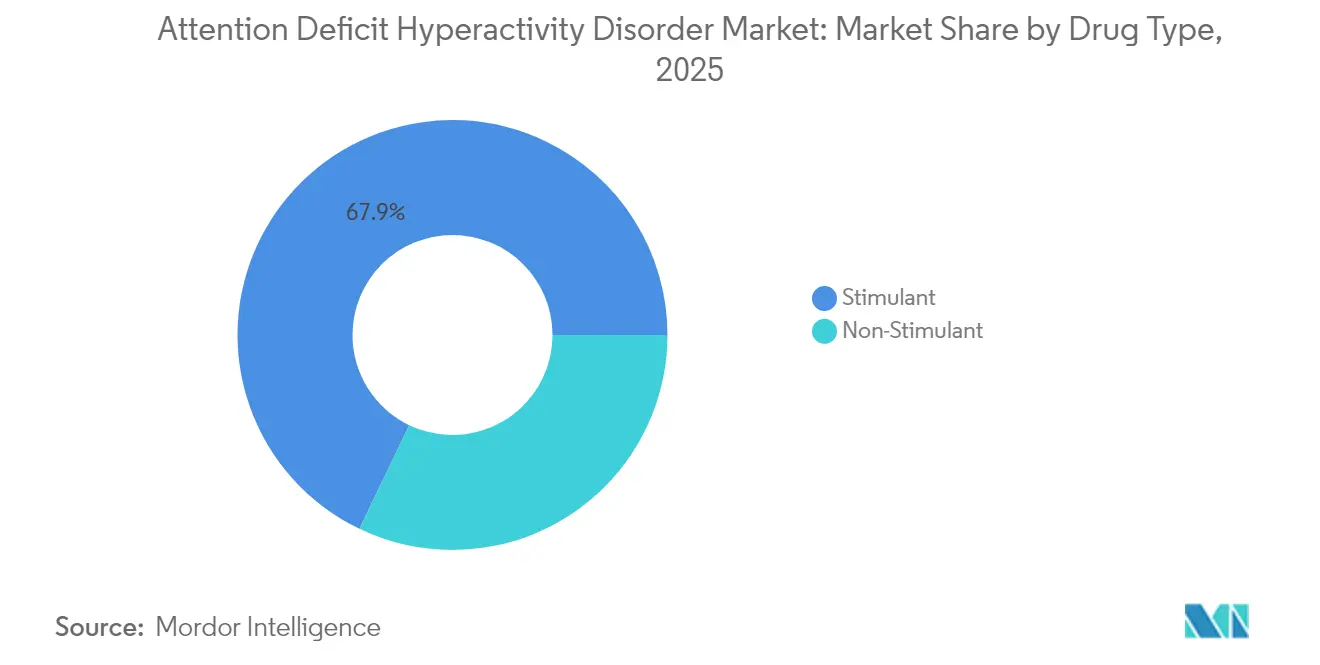

- 薬剤タイプ別では、刺激薬が2025年の注意欠如・多動症市場シェアの67.88%を占め、非刺激薬は2031年まで年平均成長率7.32%を記録する見込みです。

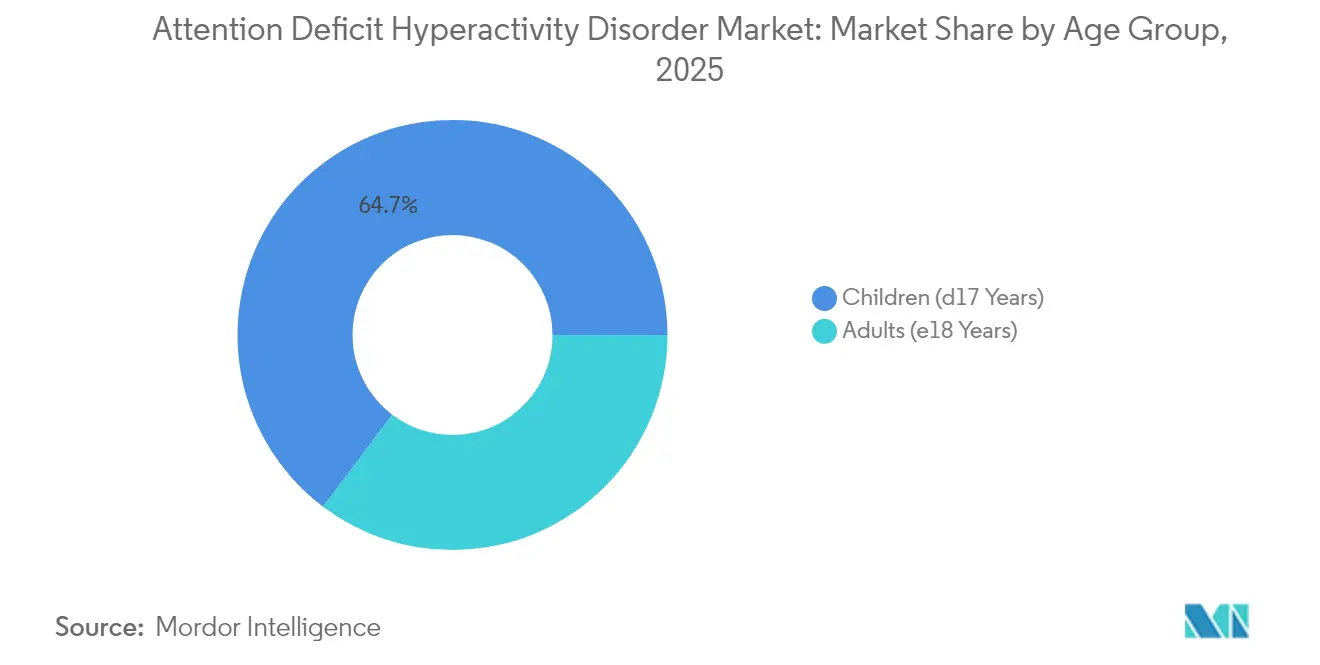

- 年齢層別では、小児コホートが2025年の収益の64.72%を占め、成人セグメントは2031年まで年平均成長率8.09%で拡大する見込みです。

- 流通チャネル別では、調剤薬局が2025年の注意欠如・多動症市場規模の54.12%を占め、オンライン薬局は2031年まで年平均成長率8.48%で成長すると予測されています。

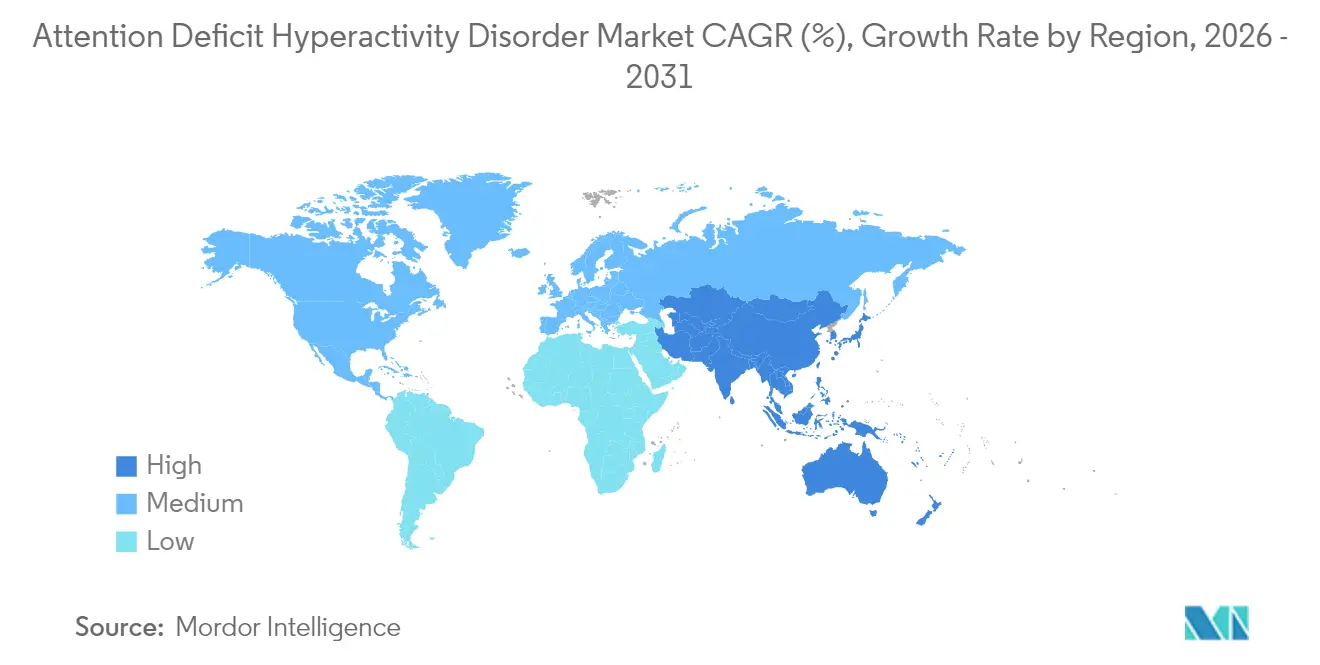

- 地域別では、北米が2025年収益の42.02%を占め、アジア太平洋地域が2031年までに年平均成長率6.42%で最も高い成長を遂げる見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の注意欠如・多動症市場動向と考察

推進要因影響分析*

| 推進要因 | CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 世界的なADHD有病率の上昇 | +1.2% | 世界全体、特に北米・欧州で高い影響 | 中期(2〜4年) |

| 意識向上およびスクリーニング推進 | +0.8% | 世界全体、特にアジア太平洋地域で顕著 | 短期(2年以内) |

| 薬物療法および製剤の進歩 | +1.0% | 北米・EU、アジア太平洋地域へ拡大 | 長期(4年以上) |

| 支持的な償還・保障政策 | +0.7% | 北米・欧州 | 中期(2〜4年) |

| テレヘルスを通じた成人患者セグメントの拡大 | +0.9% | 世界全体、北米が主導 | 短期(2年以内) |

| デジタル治療薬と薬物療法の統合 | +0.6% | 北米・EU、日本で早期導入 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

世界的なADHD有病率の上昇

世界的な有病率は上昇を続けており、2023年には米国の3〜17歳の子どもの12.0%がADHDと診断されていますが、これは突発的な病理的変化ではなく、診断基準の精緻化によるものです[1]米国疾病管理予防センター、「ADHDデータと統計」、cdc.gov。米国では成人の診断数が1,550万件を超え、その半数は18歳以降に確定されており、長年にわたる認知不足が浮き彫りになっています。中国の学齢期有病率は6.4%に達し、モデリングでは2029年にピーク症例数に達することが示されており、新興経済国における潜在的な需要の大きさを示しています。有病率の上昇は処方件数と連動しており、米国における刺激薬の処方箋は2012年〜2022年の間に57.9%増加し、治療薬クラス全体にわたる需要を持続させています。

意識向上とスクリーニング推進

プライマリケアの医師が妥当性検証済みのスクリーニング検査を積極的に活用するようになり、紹介までの遅延が短縮されています。米国ADHDおよび関連疾患専門家学会(American Professional Society for ADHD and Related Disorders)は、米国初の成人向けガイドラインを最終化しつつあり、標準化された評価経路における長年の空白を埋めようとしています。テレヘルスはアクセスを拡大しており、2024年には診断を受けた成人の46%がオンライン診療を利用し、30.5%がオンラインで処方箋を取得しました。カナダの請求データでは、2024年のADHD治療薬の償還件数が20%増加しており、認知の加速を示す指標となっています。

薬物療法および製剤の進歩

革新はアドヒアランスと安全性を中心に展開しています。Tris PharmaはLiquiXRテクノロジーによる就寝前投与を可能にする初の液体非刺激薬であるOnyda XRのFDA承認を取得しました。CingulateのCTx-1301は時間放出型マイクロビーズを採用し、午後のブースターなしでカバレッジを平滑化するものであり、フェーズ3データが1日1回投与の有効性を支持しています。デジタル治療薬も並行して成熟しており、EndeavorRxは小児の認知訓練についてFDA承認を取得し、薬物の流用リスクを回避する非薬理学的選択肢を提供しています。AxsomeのソルリアムフェトールはADHDに特化した初のドパミン・ノルエピネフリン再取り込み阻害薬としてフェーズ3エンドポイントを達成しました。

テレヘルスを通じた成人患者セグメントの拡大

成人における診断の遅延が現在、増分需要を生み出しています。かつては職業上のコミットメントや偏見が専門医受診を制限していましたが、同期型ビデオ診療が地理的・スケジュール上の障壁を取り除いています。成人女性は歴史的な過小診断の後、最も急速に成長しているサブセグメントとなっており、不注意表現型を認識するガイドラインの更新によって後押しされています。2025年12月まで延長されたテレ処方の制度により、初回対面診察なしでも規制薬物の処方箋取得が可能となり、規則が最終化される間の治療継続性が維持されています。成人診療件数の増加は、職場の生産性損失を軽減する薬物療法と行動療法の組み合わせプログラムへの保険適用拡大を求める圧力を保険者にかけています。

抑制要因影響分析*

| 抑制要因影響分析 | CAGR予測への影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 診断上の課題と認知不足 | -0.9% | 世界全体、特に発展途上市場で顕著 | 中期(2〜4年) |

| 刺激薬の高い乱用リスクと安全性上の懸念 | -1.1% | 世界全体、北米で最も強い影響 | 短期(2年以内) |

| 規制薬物に対する厳格な規制管理 | -0.8% | 世界全体、北米・欧州で最も厳格 | 中期(2〜4年) |

| 医療保険者によるコスト抑制圧力 | -0.7% | 北米・欧州、アジア太平洋地域で台頭 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

診断上の課題と認知不足

主観的な症状スコアリングおよび不安障害や気分障害との重複が、明確な診断を困難にしています。バイオマーカーが存在しないため、臨床医は複数の情報源によるスケールに頼らざるを得ず、偽陰性・偽陽性の両方が生じます。miR-140-3pなどの循環マイクロRNAに関する研究は進展していますが、日常的な利用には数年を要する見込みです。特にリソースが限られた環境のプライマリケア提供者は成人評価に対する自信が低いと報告しており、未充足ニーズが継続しています。文化的な偏見もアジア太平洋地域における受診行動をさらに抑制しており、公共の意識向上活動にもかかわらず注意欠如・多動症市場への浸透を遅らせています。

刺激薬の高い乱用リスクと安全性上の懸念

連邦クォータがアンフェタミンおよびメチルフェニデート製品の生産を制約しています。2025年のDEA上限は正規需要の増加にもかかわらずわずかしか引き上げられず、供給不足が継続しています[2]出典:米国連邦官報、「2025年規制薬物クォータ」、federalregister.gov。ミシガン大学の研究では、テレヘルスで開始した刺激薬療法が物質使用障害の発生率を高めると関連付けられており、監視が強まっています。月次診察義務、処方薬モニタリングプログラム(PDMP)確認、および詳細な文書化が障壁を生み出し、一部の臨床医はこれを避けようとしています。2024年〜2025年のアデロール不足は数百万人に治療薬の切り替えを強い、刺激薬依存型治療パラダイムの脆弱性を浮き彫りにしました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

薬剤タイプ別:刺激薬優位の中、非刺激薬が勢いを増す

刺激薬製品は2025年収益の67.88%を生み出しており、定着した有効性と処方者の熟知度を示しています。しかし非刺激薬は年平均成長率7.32%を記録しており、安全性を重視する臨床医が低い流用リスクを求める中、注意欠如・多動症市場全体の成長率を上回っています。リスデキサンフェタミンの2024年の特許切れにより後発品競争が解禁され、Granules IndiaおよびLupinがFDA承認を取得し、コスト意識の高い購入者に供給しています。DEAの生産上限がアンフェタミン供給を圧迫し、処方者をビロキサジンやグアンファシンなどの代替薬へと誘導しています。

Supernus PharmaceuticalsはQelbreeの2024年売上高が2億4,130万米ドルに達し、前年比72%増を報告しており、新規非刺激薬メカニズムの力強い普及を示しています。アトモキセチンの使用は他の製品のバッチ回収にもかかわらず安定しており、1日1回投与の選択肢への持続的なニーズを裏付けています。液体クロニジン(Onyda XR)は小児の介護者に、学校での投与上の障壁を回避できる夜間投与レジメンを提供しています。その結果、非刺激薬の注意欠如・多動症市場規模は2031年まですべてのサブカテゴリーの中で最も急速に拡大すると予測されています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

年齢層別:成人の認知が拡大を牽引

2025年の診断の64.72%を小児患者が占めていますが、成人症例は年平均成長率8.09%で増加しています。「成績不振者」とラベリングされていた多くの成人が、専門職学会のガイドラインや職場の合理的配慮政策に後押しされ、正式な評価を受けるようになっています。日本のコホート研究では、影響を受けた成人の60.9%に気分障害の合併症が認められ、統合的なケアの必要性が示されています。テレヘルスは重要な役割を果たしており、2024年にはオンライン利用者の67.2%がADHD治療薬をオンラインで入手しており、農村部のコミュニティにとって特に価値あるアクセス手段となっています。

成人療法に帰属する注意欠如・多動症市場規模は、8時間労働に対応し昼間のブースターを不要とするCTx-1301などの剤形革新に後押しされ、2031年までに102億米ドルを超えると予測されています。小児ケアも進化しており、6歳未満には行動療法が優先され、学齢期の小児には学業成績が低下した場合に薬物療法が適用されます。米国疾病管理予防センター(CDC)は2022年に未治療の米国のADHD小児が200万人いることを計上し、残存する機会を示しています。家族中心の包括的プログラムは現在、保護者のトレーニングと薬物療法を組み合わせ、アドヒアランスと学業の向上を強化しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

流通チャネル別:デジタルトランスフォーメーションがオンライン成長を加速

調剤薬局チェーンは市場シェア54.12%で主要な販売チャネルとして残っており、保険統合と薬剤師によるカウンセリングに支えられています。それでも、オンライン薬局は翌日配達と供給不足時の比較購入のしやすさに後押しされ、最も急速な年平均成長率8.48%を示しています。統合型電子処方システムが現在、テレヘルスの注文を郵便注文履行へ自動ルーティングし、摩擦を軽減しています。病院薬局は複雑な合併症を有する症例の治療開始において重要な役割を果たしていますが、ADHD治療の外来診療中心の性格から安定したシェアを維持しています。

スペシャルティ薬局は温度管理とアドヒアランスコーチングを要する高コストまたは液体製剤のニッチを開拓しています。DEAが提案する遠隔処方箋更新前の対面診察義務は、オンラインの勢いを鈍化させる可能性のある不確定要素として存在しています。調剤薬局はスクリーニング検査と看護師主導の診察を店舗内に組み込むことで対抗し、ハイブリッドモデルを形成しています。その結果、注意欠如・多動症市場ではゼロサムの変化ではなく、チャネル境界の曖昧化が見られる可能性が高いです。

地域分析

北米は2025年収益の42.02%を占め、中心的な地域であり続けています。2023年、米国の薬局は4,500万件の刺激薬処方箋を調剤しており、2019年の3,550万件から増加しており、広範な臨床的採用を示しています。カナダでは2024年に各州が保険適用を拡大した後、請求件数が20%増加し、アクセスが強化されました。地域の革新深度は注目すべきものであり、Onyda XR、ソルリアムフェトール、CTx-1301などの最初のクラスの承認のほとんどがここで生まれたか、試験されており、パイプラインの優位性を示しています。

欧州は構造的に成熟しているものの規制管理された環境を提供しています。パンデミック後、2022年までに処方件数がCOVID前の予測を16.4%上回り、薬理学的治療に対する社会的な受容の高まりを示しています。欧州医薬品庁(EMA)によるパクスネウリーおよびトゥズルビーの承認により、グアンファシンおよび徐放性メチルフェニデートの選択肢が小児アルゴリズムに追加されました。ドイツはデジタル治療薬を牽引しており、EndeavorRxはCEマーキングと償還コードを取得し、採用経路を加速させています。

アジア太平洋地域は政策自由化と都市化する人口に後押しされ、最も急速な年平均成長率6.42%を達成しています。日本政府が支援するバイオテク奨励策が神経科学スタートアップを触媒し、臨床試験能力を拡大しています。中国の6.4%の小児有病率は、スクリーニングが全国的に拡大するにつれ、数千万人の潜在患者に相当します。インドのメーカーはジェネリック・ビバンスなどのFDA承認を活用し、世界に低価格の選択肢を供給し、地域の手頃な価格を強化しています。農村部のサービスギャップと根強い偏見などの残存する障壁がありますが、デジタルリテラシーの向上がいくつかの障害を軽減しており、注意欠如・多動症市場はまず大都市で普及し、次いで地方都市へと拡大することが示唆されています。

競合環境

統合と破壊が共存しています。TakedaはVyvanse特許失効により利益が57%落ち込んだ後、9億米ドルの構造改革を実施しており、特許独占後の圧力を示しています。CollegiumによるIronshore Therapeuticsの5億2,500万米ドルの買収はJornay PMを取得するものであり、疼痛フランチャイズを超えた多角化を示しています。Supernusのビロキサジンの成功は、刺激薬優位の環境においても差別化された非刺激薬が繁栄できることを証明しています。

デジタル新規参入者が治療ヒエラルキーを再構築しています。小児用途に承認されたEndeavorRxは規制薬物のプロトコルを不要とし、現在複数の米国の保険者に償還されています。Cingulateの時間放出型アプローチは既存企業が対処していないアドヒアランスの問題点を標的としています。供給の不安定性も機会を生み出しており、強固な製造能力または代替メカニズムを持つ企業は、クォータ制約を受けた競合他社が不足した際に処方箋を獲得できます。純効果として、注意欠如・多動症市場は中程度の集中度を示しており、上位5社で収益の約60%を占めていますが、継続的な革新により競争の激しさは高い水準を維持しています。

注意欠如・多動症産業リーダー

Takeda Pharmaceutical Co.

Novartis AG

Johnson & Johnson(Janssen)

Eli Lilly & Co.

Pfizer Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:CingulateはCTx-1301のフェーズ3安全性試験を完了し、2025年中頃に新薬承認申請(NDA)提出を予定しています。

- 2025年3月:Axsome Therapeuticsのソルリアムフェトールが成人ADHDのフェーズ3エンドポイントを達成し、平均症状改善率45%を記録しました。

- 2025年2月:Supernus Pharmaceuticalsは2024年のQelbree売上高が2億4,130万米ドルへ72%成長したことを確認し、母乳移行が少ないことを強調するラベル更新が寄与しました。

- 2025年1月:Johnson & Johnsonはイントラ・セルラー・セラピーズを146億米ドルで買収する合意を発表し、将来のADHD適応の可能性を持つCAPLYTAをその神経科学事業に追加します。

- 2025年1月:Granules Indiaはリスデキサンフェタミンメシレートのジェネリック品についてFDA承認を取得し、ADHD製品ラインを拡大しました。

世界の注意欠如・多動症市場レポートの調査範囲

本レポートの調査範囲として、注意欠如・多動症(ADHD)は主に小児に影響を与える最も一般的な神経発達障害の一つです。ADHDはしばしば幼少期に診断され、成人期にも持続します。ADHDの小児は過度の白昼夢、物の紛失・忘却、誘惑への抵抗困難、順番待ちの困難、他者との関係構築の困難、過剰な活動性、および注意維持の困難を示す場合があります。注意欠如・多動症市場は薬剤タイプ(刺激薬、非刺激薬)、年齢(成人(18歳以上)、小児)、流通(調剤薬局、病院薬局)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、および南米)によって区分されています。本市場レポートはまた、世界主要地域にわたる17カ国の推定市場規模と動向も網羅しています。本レポートは上記セグメントの金額(百万米ドル)を提供しています。

| 刺激薬 | アンフェタミン |

| メチルフェニデート | |

| デキストロアンフェタミン | |

| デキスメチルフェニデート | |

| リスデキサンフェタミンメシレート | |

| 非刺激薬 | アトモキセチン |

| ブプロピオン | |

| グアンファシン | |

| クロニジン |

| 小児(17歳未満) |

| 成人(18歳超) |

| 調剤薬局 |

| 病院薬局 |

| オンライン薬局 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 薬剤タイプ別 | 刺激薬 | アンフェタミン |

| メチルフェニデート | ||

| デキストロアンフェタミン | ||

| デキスメチルフェニデート | ||

| リスデキサンフェタミンメシレート | ||

| 非刺激薬 | アトモキセチン | |

| ブプロピオン | ||

| グアンファシン | ||

| クロニジン | ||

| 年齢層別 | 小児(17歳未満) | |

| 成人(18歳超) | ||

| 流通チャネル別 | 調剤薬局 | |

| 病院薬局 | ||

| オンライン薬局 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答されている主要な質問

2031年までの注意欠如・多動症市場の予測規模はどのくらいですか?

注意欠如・多動症市場は年平均成長率5.15%で拡大し、2031年までに237億7,800万米ドルに達すると予測されています。

現在の売上を支配している薬剤クラスはどれですか?

刺激薬は長年にわたる有効性データに支えられ、2025年の注意欠如・多動症市場シェアの67.88%を占めています。

非刺激薬が人気を集めている理由は何ですか?

処方者と患者が乱用リスクの低い代替薬を求めており、ビロキサジンのような新薬が強い有効性と成長を示し、年平均成長率7.32%の予測を記録しています。

成人セグメントはどの程度の速さで成長していますか?

テレヘルスにより専門医評価がより身近になり、ガイドラインが成人スクリーニングを正式化する中、成人診断は年平均成長率8.09%で増加しています。

最も高い成長ポテンシャルを持つ地域はどこですか?

アジア太平洋地域は、意識向上の改善、好意的な政策転換、および医療インフラの拡大により、年平均成長率6.42%の予測で最高成長を達成しています。

デジタル治療薬は治療にどのような影響を与えていますか?

EndeavorRxなどのFDA承認済みプラットフォームが非薬理学的選択肢を提供し、規制薬物の刺激薬に関連する供給制約と安全性上の懸念を軽減しています。

最終更新日: