モルヒネ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 35.39 十億米ドル |

| 市場規模 (2031) | 51.39 十億米ドル |

| 成長率 (2026 - 2031) | 7.74% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるモルヒネ市場分析

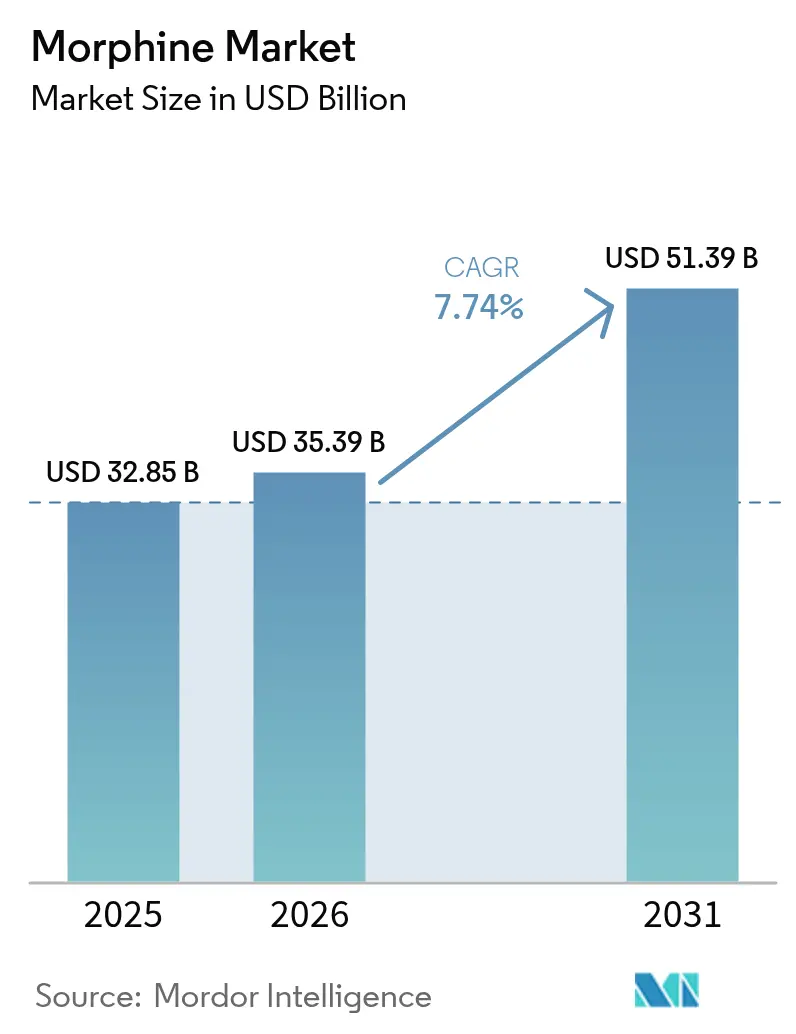

モルヒネ市場は2025年にUSD 328億5,000万と評価され、2026年のUSD 353億9,000万から2031年にはUSD 513億9,000万に達すると推定され、予測期間(2026年〜2031年)においてCAGR 7.74%で成長する見込みです。この拡大は、外科手術および緩和ケア処置の需要が増大する高齢化人口、規制当局を安心させる乱用抑止製剤の登場、および病院薬剤デリバリーシステムの急速なデジタル化を基盤としています。アフガニスタンのケシ栽培制限によって引き起こされた供給制約は原材料コストを押し上げていますが、違法な競争を抑制し、メーカーの価格決定力を強化しています。一方、スペシャルティ・ジェネリックのリーダー企業はスケールとコンプライアンスの専門性を獲得するために合併を追求しており、MallinckrodtとEndoの統合はこの統合推進を裏付けています。デジタル対応の患者自己管理鎮痛(PCA)ポンプは薬物有害反応を79.2%削減しており、スマート輸液技術は病院にとって重要な選択要因となっています。厳しい監視体制にもかかわらず、股関節・膝関節置換術の旺盛な需要とホスピスの急速な拡大がモルヒネ市場の成長軌跡を牽引し続けています。

主要レポートのポイント

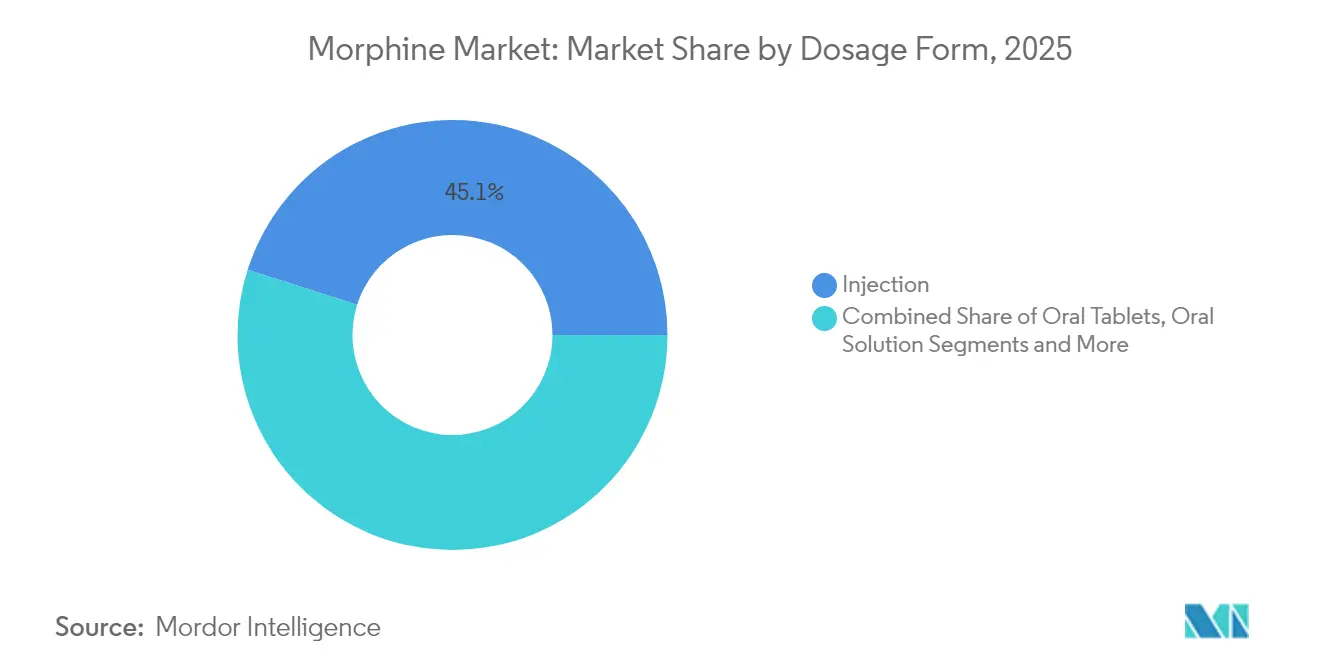

- 剤形別では、注射製品が2025年のモルヒネ市場シェアの45.10%を占め、経口溶液は2031年まで8.14%のCAGRで拡大すると予測されています。

- 放出タイプ別では、即放性医薬品が2025年に60.05%の売上シェアをリードし、徐放性製剤は2031年まで9.22%のCAGRで増加すると予測されています。

- 投与経路別では、静脈内投与が2025年のモルヒネ市場規模の57.40%を占め、髄腔内投与は2026年〜2031年の間に12.98%のCAGRで成長する見込みです。

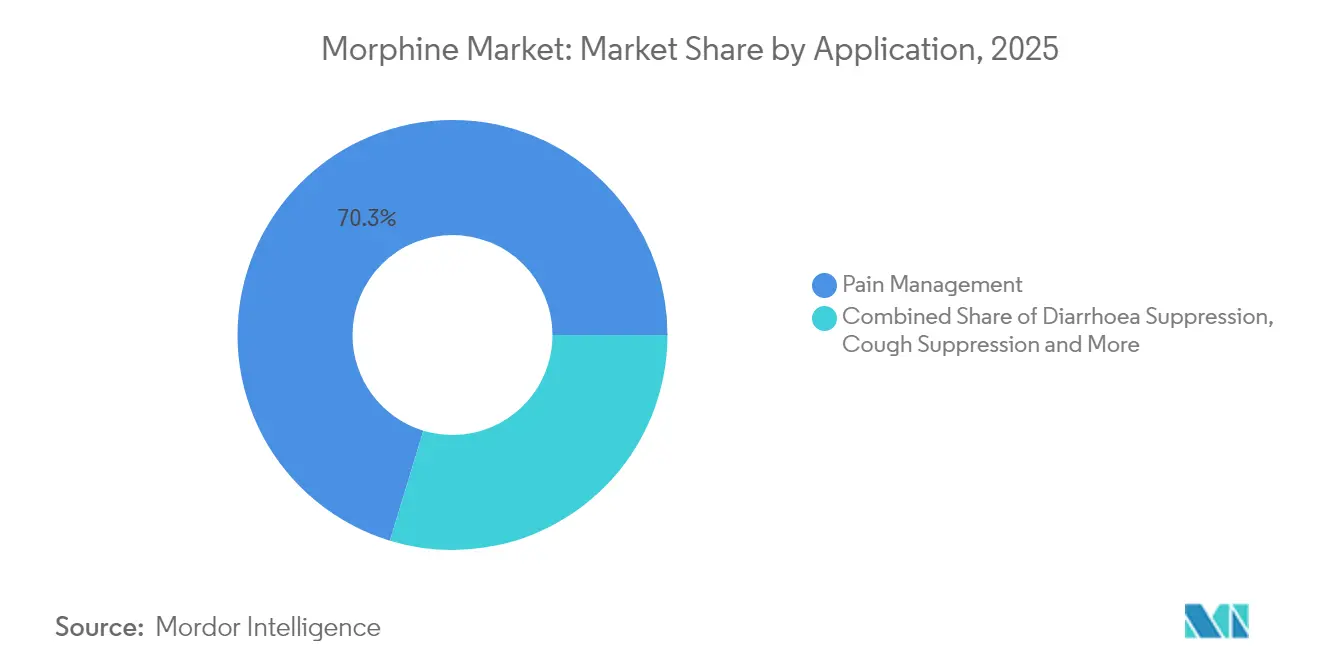

- 適用別では、疼痛管理が2025年に70.30%の売上シェアを占めて主導し、咳嗽抑制は2031年まで8.49%のCAGRで進展しています。

- エンドユーザー別では、病院が2025年のモルヒネ市場規模の38.35%シェアを保有し、オンライン薬局は2031年に向けて8.01%のCAGRで推移しています。

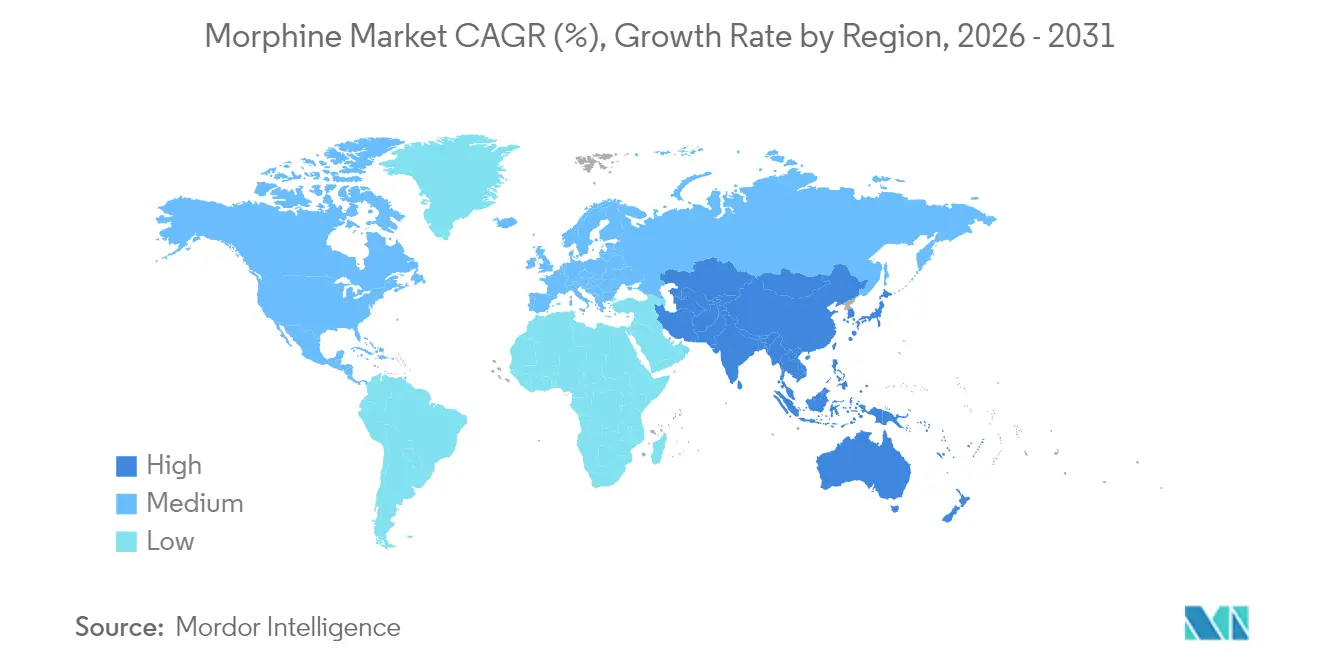

- 地域別では、北米が2025年のモルヒネ市場において34.45%のシェアでリードしており、アジア太平洋地域は2031年に向けて9.48%のCAGRで推移しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のモルヒネ市場トレンドとインサイト

推進要因影響分析*

| 推進要因 | CAGR予測への影響(〜%) | 地域的関連性 | 影響期間 |

|---|---|---|---|

| 乱用抑止型徐放性(ER)製剤の上市 | +1.5% | 北米および欧州、規制波及効果はアジア太平洋地域へ | 短期(2年以下) |

| 世界的な股関節・膝関節置換術の増加 | +1.2% | 北米および欧州、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| 病院における注射需要を牽引するデジタル対応PCAポンプ | +0.9% | 先進市場主導のグローバル | 中期(2〜4年) |

| 世界各地域におけるホスピスおよび緩和ケアベッドの急速な拡大 | +0.8% | グローバル、アジア太平洋地域および中東・アフリカ地域で最高成長 | 長期(4年以上) |

| 鎮痛を延長するための新興マイクロスフェリカルデポー研究開発 | +0.6% | 北米および欧州、早期採用段階 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

乱用抑止型徐放性(ER)製剤の上市

2024年11月にRoxyBondの更新REMS(リスク評価・軽減戦略)がFDA(米国食品医薬品局)に承認されたことで、モルヒネを含むすべてのER(徐放性)オピオイドをカバーする安全基準が設定されました[1]米国食品医薬品局(U.S. Food and Drug Administration)、「承認書209777Orig1s010」、accessdata.fda.gov。2,000件の改ざん試験で検証されたSentryBond技術は、鼻腔内および静脈内の乱用を抑制し、メーカーに競争上の優位性をもたらしています。乱用抑止製品を処方医が選択すると賠償責任リスクが低下するため、病院と保険会社はプレミアム価格を受け入れています。早期の普及により投与あたりの収益が向上し、技術力の低い競合他社に対する参入障壁が高まっています。アジア太平洋地域の規制当局が同様のラベリング規則を採用するにつれて、グローバルな普及が近期の販売モメンタムを加速させています。

世界各地域におけるホスピスおよび緩和ケアベッドの急速な拡大

CMS(メディケア・メディケイドサービスセンター)は2025年度のホスピス給付を2.6%引き上げ、終末期ケア予算にUSD 7億500万を注入しました[2]メディケア・メディケイドサービスセンター(Centers for Medicare & Medicaid Services)、「2025年度ホスピス賃金指数および支払レート更新」、federalregister.gov。ウズベキスタンは初の小児ホスピスを開設し、低所得環境における需要を示しました。中国の調査では在宅ホスピスケアのニーズを115.70ポイントと評価し、世界第2位の経済大国における未充足需要を浮き彫りにしました。世界保健機関(WHO)の2025年5月のガイドラインは規制薬品へのアクセス拡大を促しており、サプライチェーンを円滑化する規制改革を促す可能性があります。これらの構造的変化は、緩和ケアベッドの増加と処方医によるオピオイドプロトコルの標準化に伴い、モルヒネ市場を拡大しています。

病院における注射需要を牽引するデジタル対応PCAポンプ

1,327床に導入されたスマート輸液ポンプは薬剤ライブラリへの100%準拠を達成し、投与アラートを0.79%に削減することで、患者安全上の必需品としての地位を確立しました。Wi-Fi対応経口PCAユニットは看護師の管理時間を84%短縮し、設備投資を迅速な労働コスト削減に転換しています。クラウド連携ポンプは±6.47%の輸液精度を維持し、病院が調達時に活用するリアルタイム監査を可能にしています。モルヒネが急性疼痛レジメンを主導しているため、新しいスマートポンプが導入されるたびに注射量が実質的に増加します。相互運用可能な機器とモルヒネをバンドル提供するベンダーは、より安定した契約とフォーミュラリーへのアクセスを享受しています。

世界的な股関節・膝関節置換術の増加

WHO決議WHA77.4は保健システムに外科的能力の拡大を促し、間接的に周術期のモルヒネ需要を押し上げています。オンタリオ州保健省の2024/25年計画における待機時間短縮方針は、地域政策がいかに処置件数の増加に転換されるかを示しています。救急部門における患者自己管理鎮痛は、有害事象を増やすことなく患者満足度を向上させ、術後ケアにおけるモルヒネの役割を強化しています。低侵襲技術が入院期間を短縮する中でも、臨床医は突出痛に対してモルヒネに依存し続けているため、手術件数の増加がモルヒネ市場を上昇軌道に維持しています。

抑制要因影響分析*

| 抑制要因 | CAGR予測への影響(〜%) | 地域的関連性 | 影響期間 |

|---|---|---|---|

| 処方オピオイドの転用および闇市場での転売 | -1.8% | グローバル、北米で最も深刻 | 短期(2年以下) |

| 国レベルのREMSおよびFDAとEMAによる厳格なラベリング要件 | -1.1% | 北米および欧州、規制波及効果はグローバルへ | 中期(2〜4年) |

| ケシ原料(パパウェル・ソムニフェルム)栽培における供給ボトルネック | -0.7% | グローバルサプライチェーン、全地域での価格変動 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

処方オピオイドの転用および闇市場での転売

DEA(米国麻薬取締局)は2025年4月にニューメキシコ州でフェンタニル錠剤270万錠を押収し、正規処方を抑制する違法取引の規模を反映しています[3]DEA本部(DEA Headquarters)、「DEAが記録的な数のフェンタニル錠剤を押収」、dea.gov。臨床医の窃盗に関する訴追は職業賠償責任への懸念を高め、処方意欲を低下させています。DOJ(米国司法省)は11万件を超える過剰摂取死亡とオピオイドを関連付けており、割当の厳格化と報告義務を促し、流通を遅延させています。コンプライアンスコストの上昇は出荷を遅らせ、モルヒネ市場の短期的な成長を削いでいます。

ケシ原料栽培における供給ボトルネック

タリバンの取り締まりにより、アフガニスタンのケシ畑は2023年から2024年にかけて67%縮小し、アヘンの価格は1キログラムあたりUSD 750と2022年比で10倍に上昇しました。バダフシャン州が残存生産量の半分以上を担うようになり、物流インフラが乏しい遠隔地にリスクが集中しています。690万人のアフガニスタン人がアヘンを収入源としているため、禁止措置の持続性は不確実であり、在庫計画が不安定な状況に置かれています。同規模の代替農場がないため、製薬会社の購買担当者は持続的なコスト上昇に直面しており、モルヒネ市場全体の長期的な利益率を圧迫しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

剤形別:注射剤の優位性が病院での採用を牽引

注射製品は2025年のモルヒネ市場シェアの45.10%を占め、手術室や救急病棟に不可欠な即効性と精密な用量管理の強みによるものです。スマート輸液ポンプの相互運用性が投薬過誤率を15.4%〜90.5%削減し、高価値な注射剤契約に対する臨床的根拠を追加しています。ホスピスの拡大に支援された経口溶液は、2031年まで8.14%のCAGRを記録すると予測されており、緩和ケア環境におけるアクセスギャップの一部を埋めつつあります。

注射オピオイドの不足が増大するにつれ、病院薬剤師は一部の患者を経口製剤にシフトせざるを得なくなり、間接的に経口剤の採用を加速させています。それでも、持続的な外科手術の成長により注射剤ラインは絶対金額で確固たる優位を保っており、モルヒネ市場はバランスのとれた製品構成を維持しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に利用可能

放出タイプ別:徐放性の革新が成長を加速

即放性製剤は、処方医への深い浸透と保険適用の容易さにより、2025年に60.05%のシェアを保有しました。しかし、乱用抑止層を備えた徐放性医薬品は放出カテゴリの中で最高となる9.22%のCAGRが見込まれています。徐放性製品のモルヒネ市場規模は、医療保険会社が治療サイクル全体でのコスト削減として転用リスクの低下を評価するにつれ、著しく拡大すると予測されています。

FDAが監視するREMSは研修と記録管理を強化しています。ナノキャリアまたはマイクロスフェア技術に投資するメーカーは、REMS目標に沿いながらプレミアム価格設定が可能です。柔軟なライセンスの経路により、地域企業がグローバルなイノベーターと提携することが促進され、モルヒネ市場全体の製剤パイプラインを豊かにしています。

投与経路別:髄腔内投与の成長は専門的な適用を反映

静脈内投与は病院収益の大部分を生み出し、2025年のモルヒネ市場規模の57.40%を占めました。しかし、髄腔内システムは12.98%のCAGRで他を上回って成長し、全身投与が奏効しない慢性がん疼痛症例によって牽引されています。前臨床評価中のデポー型ナロキソンプロドラッグは将来の過剰摂取対策を提供し、髄腔内投与のさらなる普及を促す可能性があります。

硬膜外投与と皮下投与は産科および外来ケアにおいてニッチなポジションを維持しています。ポンプ設定を電子健康記録アラートと同期させるイノベーションは投与精度を向上させ、複数の臨床経路におけるモルヒネの役割を強化することが期待されています。

適用別:疼痛管理のリーダーシップが治療の多様化に直面

疼痛管理は2025年収益の70.30%を生み出し、モルヒネを腫瘍学、神経障害性疼痛、および変形性関節症プロトコルの鎮痛剤の基盤として維持しています。しかし、咳嗽抑制はコデインの代替品が不十分な呼吸ケアの統合によって牽引され、8.49%のCAGRで進展しています。ヒスタミン放出が少ない新興製剤は鎮咳副作用の軽減を目指しています。

規制の複雑さが発展途上国市場でのがん疼痛カバレッジを妨げており、ある調査ではオピオイド規則がアクセスを制限している地域に世界人口の半数が居住していることが示されています。副作用管理も利用状況を形成しており、日本の弱オピオイド使用者の30%が1週目に便秘を経験し、モルヒネアドヒアランスに影響する補助的な緩下剤の開発を促しています。臨床ガイドラインの進化に伴い、モルヒネ市場は疼痛分野のリーダーシップを損なうことなく多様化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に利用可能

エンドユーザー別:オンライン薬局がデジタルトランスフォーメーションを牽引

病院は2025年のモルヒネ市場シェアの38.35%を占めましたが、オンライン薬局は8.01%のCAGRで最速の成長を記録しています。テレヘルスの成長と処方箋アップロード機能により、特に定期的な補充利便性を必要とする慢性疾患患者にとって仮想チャネルが魅力的になっています。しかし、規制薬物の物流は依然として厳格であり、Walgreensはオピオイド関連訴訟でUSD 66億を計上しており、コンプライアンスリスクを浮き彫りにしています。

McKessonのような大手卸売業者はDEA規制の27拠点を運営し、追跡・追跡のためのブロックチェーン試験プログラムに投資しています。そのスケールは安定した病院供給を保証しつつ、電子薬局フルフィルメントパートナーシップを可能にしています。

地域分析

北米は、充実した保険適用、高度な外科手術量、およびFDAとDEAの厳格かつ透明性の高い監視により、2025年のモルヒネ市場において34.45%を占めました。乱用抑止型製品の採用はここで最も高く、公衆衛生上の義務とメーカーのイノベーションが一致しています。デジタル対応PCAポンプが早期採用段階にあり、モルヒネの臨床的地位をさらに強固にしています。

欧州はEMA(欧州医薬品庁)の調整のもと均衡のとれた規制環境を維持しています。国をまたぐ償還の枠組みは異なりますが、広範な緩和ケアの普及が基礎的需要を保護しています。メーカーはEU内供給チャネルを活用してアフガニスタンの原材料ボラティリティを相殺し、モルヒネ市場に波及するコストの急騰を緩和しています。

アジア太平洋地域は9.48%のCAGRで最も急速な上昇を記録しており、大規模な病院建設、高齢化人口統計、およびオピオイドアクセス障壁を緩和する政策動向から恩恵を受けています。マレーシアはオピオイド全体の消費量が993.18%増加したと記録していますが、フェンタニルが主流であり、タイやベトナムではモルヒネが定番の鎮痛剤として残っています。WHOのガイドラインは承認と調達資金の加速をもたらし、低所得セグメント全体でモルヒネ市場規模を拡大するはずです。

競争環境

コンプライアンスのハードルが高まるにつれ、業界の統合が加速しています。2025年のMallinckrodtとEndoの合併により、規制薬物フランチャイズが拡大したUSD 36億の収益プラットフォームが形成されました。Mallinckrodtのスペシャルティジェネリック部門は、原材料コストの上昇にもかかわらず堅調なモルヒネ量に支えられ、2024年に23%成長しました。

差別化は製剤技術を中心に展開されています。Ensysce Biosciencesはトリプシン活性化乱用防止機能(Trypsin-Activated Abuse Protection)を備えたPF614を開発しており、経口過剰摂取の削減と持続的な有効性を目指しています。一方、インドおよびトルコのジェネリックプレイヤーはREMSグレードの生産に向けた工場改修に資本的な課題を抱えており、参入障壁を高く保ち、既存企業の価格設定を支援しています。

サプライチェーンの強靭性が今や競争力を定義しています。オーストラリア、フランス、スペインの多様化したケシ供給源を持つ企業はアフガニスタンのショックを軽減できますが、代替農場を持たない企業はより薄い利益率を受け入れます。デジタルトレーサビリティとコールドチェーン分析が調達基準として台頭しており、メーカーにITと品質保証のロードマップを統合することを求めています。

モルヒネ産業リーダー

Pfizer Inc.

Verve Health Care Ltd.

AbbVie Inc.

Mallinckrodt Pharmaceuticals

Sun Pharma Industries Ltd

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年9月:Pharmascience Canadaは成人の慢性重度疼痛向けにpms-硫酸モルヒネ5mgおよび10mg錠剤を発売しました。

- 2024年4月:日本の厚生労働省(Ministry of Health, Labour and Welfare)は、がんケアにおける適切なモルヒネ使用を促進するためにWHOの勧告に基づいた医療用麻薬に関する更新ガイダンスを発行しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、モルヒネ市場を、鎮痛、麻酔補助、咳止め、下痢止めのために病院、小売店、オンラインチャネルを通じて調剤された、あらゆる強さ、放出プロファイル、剤形にわたる医薬品グレードのモルヒネの世界年間販売額と定義している。この値は、暦年内にエンドユーザーに到達したブランド品とノーブランドの最終用量の両方をカウントしている。

適用除外:未加工ケシアルカロイド取引、ヘロイン、動物用モルヒネ、単独原薬の受託製造は除外する。

セグメンテーションの概要

- 剤形別

- 注射剤

- 経口錠剤・カプセル剤

- 経口溶液・点滴剤

- 坐薬

- 放出タイプ別

- 即放性(IR)

- 徐放性(ER)・制御放出型

- 投与経路別

- 静脈内

- 筋肉内・皮下

- 硬膜外

- 髄腔内

- 適用別

- 疼痛管理

- がん疼痛

- 神経障害性疼痛

- 変形性関節症および筋骨格系疼痛

- その他の疼痛セグメント

- 下痢抑制

- 咳嗽抑制

- 麻酔補助

- 疼痛管理

- エンドユーザー別

- 病院

- 調剤薬局

- 在宅ケア・ホスピスセンター

- オンライン薬局

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- アジア太平洋その他

- 中東・アフリカ

- GCC

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、北米、欧州、アジア太平洋、ラテンアメリカの麻酔科医、がん専門薬剤師、ホスピス看護師、規制当局、卸売業者にインタビューを行った。その結果、利用パターン、平均販売価格、転用による損失、今後予定されているREMS更新の影響などが明らかになった。

デスクリサーチ

まず、世界保健機関(WHO)、国連薬物犯罪事務所(UNOSD)、米国FDA(食品医薬品局)、ユーロスタット(Eurostat)、各国の麻薬委員会(NARC)などから、生産割当、有害事象、処方規則に関する権威ある公開データセットを入手した。企業の10-K、病院の入札ポータル、術後疼痛に関する専門誌、D&Bフーバーズやダウ・ジョーンズ・ファクティバからの独自フィードを通じて業界の色彩を加え、価格スプレッドやチャネルミックスシフトを明らかにした。これらの例はデスクインプットを示すもので、アナリストはエビデンスベースを構築する間、さらに多くのリソースを利用した。

マーケット・サイジングと予測

トップダウン・モデルは、国レベルの規制薬物割当量と病院退院数を年間ミリグラムの需要プールに変換し、これをサプライヤーのロールアップを通じて収集したサンプル工場出荷価格と照合して収益を算出する。主要なドライバーである、がん罹患率、人工股関節置換術および人工膝関節置換術の件数、人口に占める高齢者の割合、処方モニタリングの導入、平均在院日数は、2030年までの需要を予測する多変量回帰に利用される。最終的な調整を行う前に、選択されたメーカーの出荷ファイルとチャネル監査による限定的なボトムアップ・チェックで残りのギャップを埋める。

データ検証と更新サイクル

アウトプットは、輸入記録と処方監査との差異チェックを通過し、重大な逸脱があれば、回答者との再連絡と上級審査が行われる。報告書は毎年更新され、枠の削減、大規模なリコール、価格変動が発生した場合は暫定的に更新される。

モルヒネの基準値が精査に耐える理由

各社が異なる剤形、チャネル、価格年度、リフレッシュリズムを選択するため、公表されている推定値はしばしば乖離する。Mordorは、規制薬物の割当量と有効なASPに2025年の値を固定することで、多くの競合の合計を抑制する隠れた除外を減らしている。

主なギャップ要因としては、医療機関専売の注射剤、旧基準からの線形成長外挿、小売店のみのPOS追跡、世界一律のASP前提などが挙げられる。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 328億5000万米ドル(2025年) | モルドール・インテリジェンス | - |

| 238億6000万米ドル(2023年) | グローバル・コンサルタンシーA | 徐放性製剤は除外、2023年から2025年の成長は直線的に伸びる |

| 224億6000万米ドル(2023年) | 業界誌B | 小売薬局のデータに依存し、病院の大量入札を省略 |

| 208億8,000万米ドル(2025年) | 業界団体C | 単一の世界ASPを使用し、地域によるコストのばらつきを無視 |

この比較から、スコープ、プライシング、リフレッシュ・ケーデンスを調和させれば、モルドールの規律あるフレームワークは、バランスの取れた透明性の高いベースラインを提供し、意思決定者が明確な変数と再現可能なステップをたどることができることがわかる。

レポートで回答される主要な質問

モルヒネ市場の現在の価値はいくらですか?

モルヒネ市場は2026年にUSD 353億9,000万であり、2031年までにUSD 513億9,000万に達すると予測されています。

どの剤形がグローバル売上を主導していますか?

注射製剤は、病院における迅速かつ精密な鎮痛への需要から、2025年のモルヒネ市場シェアの45.10%をリードしています。

なぜ徐放性製剤は即放性よりも急速に成長しているのですか?

乱用抑止技術と新しいREMSの枠組みが組み合わさることで、徐放性モルヒネはより安全で魅力的なものとなり、2031年まで9.22%のCAGRを牽引しています。

どの地域が最も急速な市場成長を示していますか?

アジア太平洋地域は、ヘルスケアインフラ投資と規制の近代化に支えられ、地域最高となる9.48%のCAGRを記録しています。

スマート輸液ポンプはモルヒネの使用にどのような影響を与えていますか?

スマートPCAシステムは重篤な薬物有害反応を79.2%削減し、看護師の管理時間を短縮することで、相互運用可能な機器とともに供給される注射モルヒネを病院が優先するよう促しています。

市場の持続的な拡大を脅かすリスクは何ですか?

処方オピオイドの転用の増加とケシ栽培禁止による供給ショックが、今後2年間の成長率を抑制する可能性のある規制上およびコスト上の逆風を生み出しています。

最終更新日: