出血性疾患検査市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

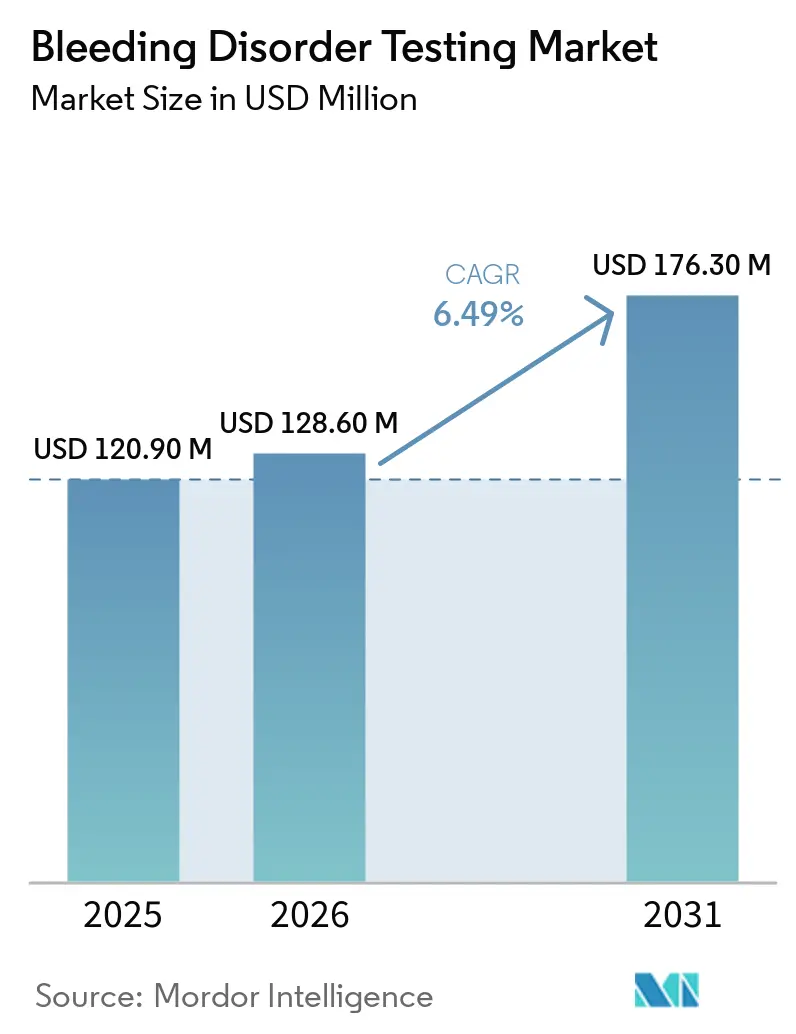

| 市場規模 (2026) | 128.60 百万米ドル |

| 市場規模 (2031) | 176.30 百万米ドル |

| 成長率 (2026 - 2031) | 6.49% CAGR |

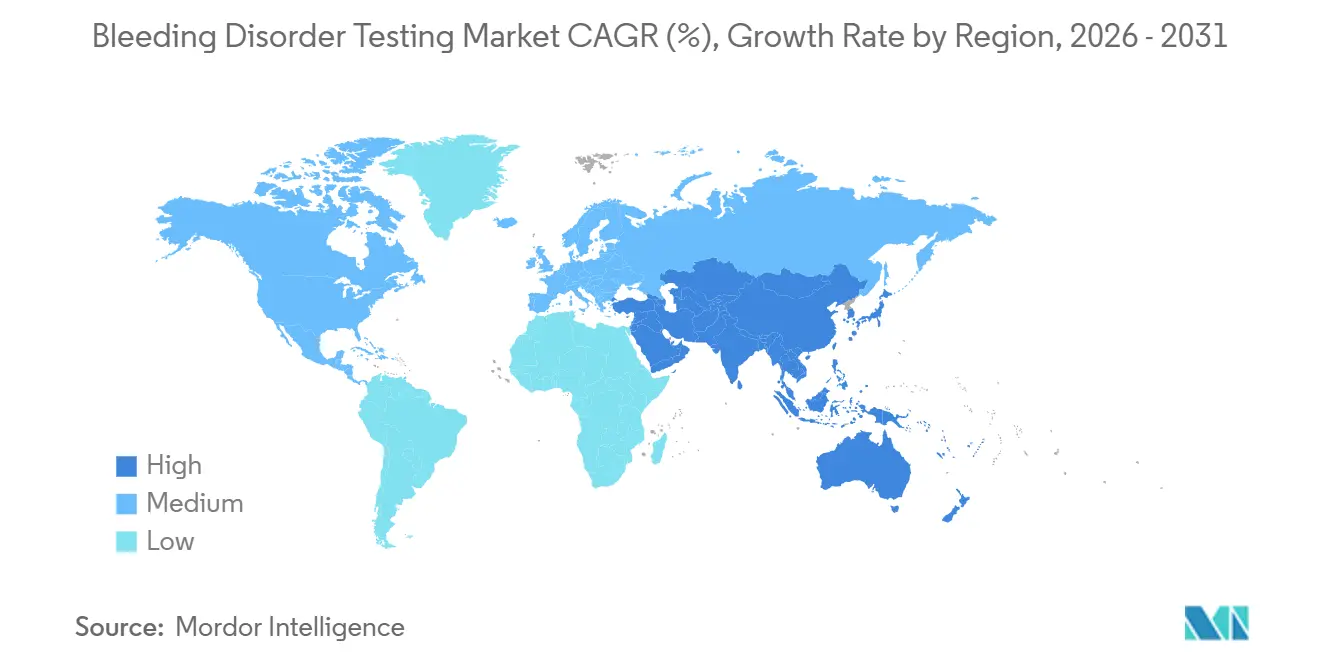

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる出血性疾患検査市場分析

出血性疾患検査市場規模は、2025年の1億2,090万米ドルから2026年には1億2,860万米ドルに増加し、2031年までに1億7,630万米ドルに達する見込みであり、2026年から2031年にかけてCAGR 6.49%で成長します。

検査件数の安定した成長は、ガイドラインで義務付けられた品質プログラム、急速な自動化、およびエミシズマブ対応クロモジェニック第VIII因子アッセイの継続的な普及によってもたらされており、それぞれが試薬の更新サイクルを促進しています。アジア太平洋地域の検査機関は、未診断のまま残る血友病症例の75%を診断するために設置基盤を拡大しており、成熟地域における単純な更新需要を超えた機器需要を押し上げています。3週間で74%の診断率を達成する分子パネルは診断の長期化を短縮し、より早期の予防療法を促進する一方、シングルユース・カートリッジはハイスループット施設における交差汚染リスクを軽減します。ベンダーは、クエン酸塩の充填不足、溶血、温度逸脱に起因する46%~68.2%のエラー率を抑制するため、前分析的完全性チェックを組み込んでいます。

主要レポートのポイント

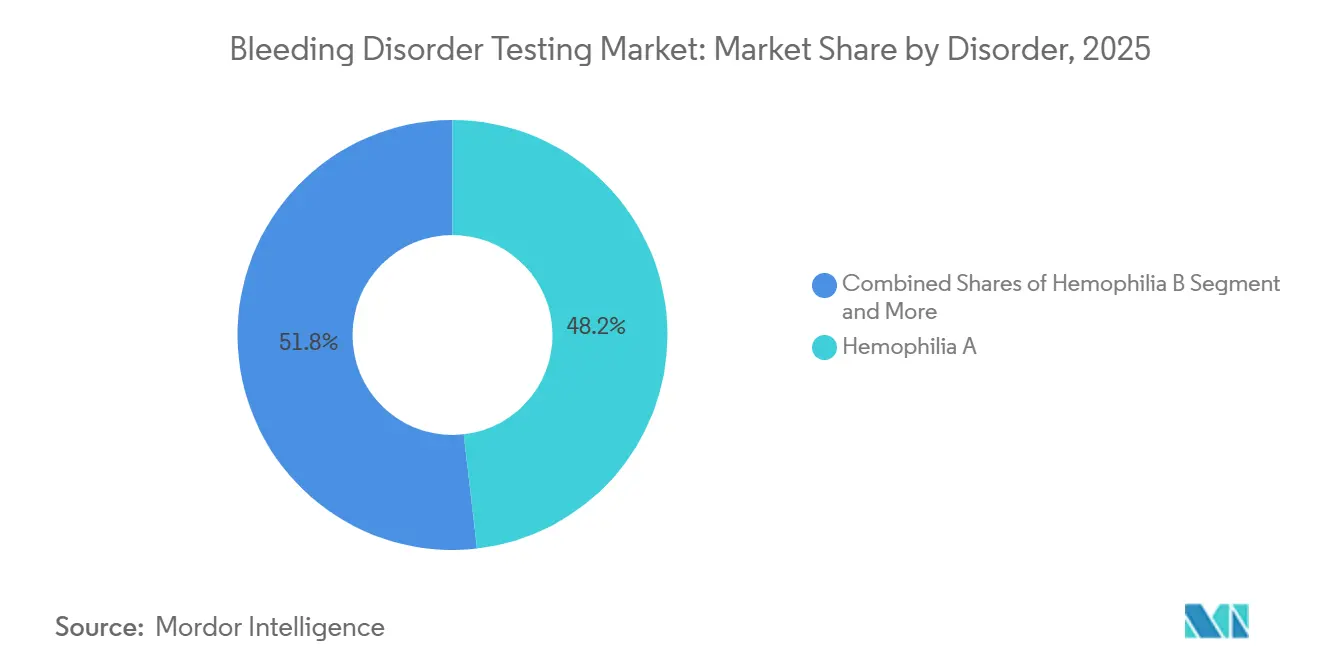

- 疾患別では、血友病Aが2025年の出血性疾患検査市場シェアの48.19%を占め、フォン・ヴィレブランド病は2031年にかけてCAGR 7.98%で拡大しています。

- 技術別では、凝固アッセイが2025年の収益の42.16%を占め、分子診断は2031年にかけてCAGR 8.35%で拡大する見込みです。

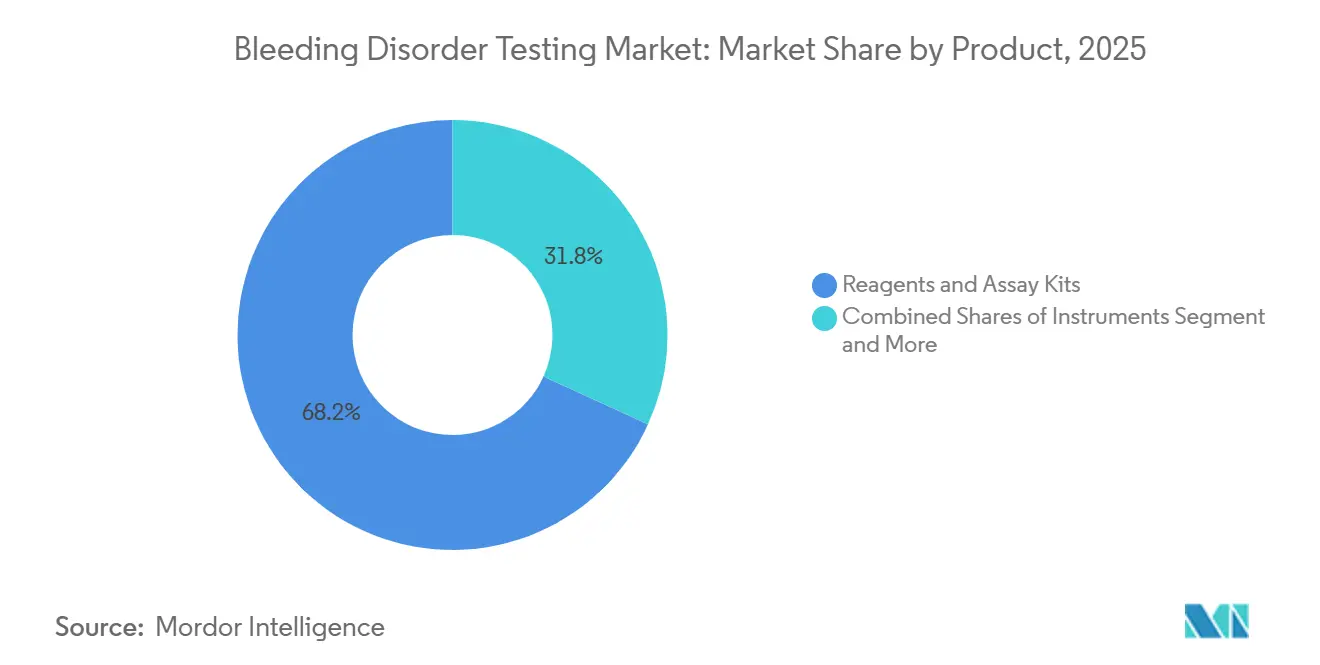

- 製品別では、試薬およびアッセイキットが2025年の出血性疾患検査市場規模の68.19%を占め、CAGR 8.43%で最も成長の速いセグメントであり続けています。

- エンドユーザー別では、病院が2025年の収益の43.18%を占め、血友病治療センターは2031年にかけてCAGR 8.68%という最高の予測成長率を記録しています。

- 地域別では、北米が2025年に39.17%のシェアでトップとなっていますが、アジア太平洋地域は2031年にかけてCAGR 8.33%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の出血性疾患検査市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ガイドラインで義務付けられた検査および品質保証プログラム | +1.2% | 世界全体、北米および欧州連合で最も強い | 中期(2~4年) |

| 自動化および統合プラットフォームへの移行 | +1.5% | 北米、欧州連合、アジア太平洋地域の主要都市 | 短期(2年以内) |

| ポイント・オブ・ケアPT/INRおよび近患者検査 | +0.9% | 北米、欧州連合、アジア太平洋地域の都市部 | 中期(2~4年) |

| アジア太平洋地域の診断能力の構築 | +1.8% | アジア太平洋地域のコア市場と中東・アフリカへの波及 | 長期(4年以上) |

| エミシズマブを契機としたクロモジェニック第VIII因子への移行 | +0.7% | 世界全体、当初は北米および欧州連合に注力 | 短期(2年以内) |

| VWD検査のGPIbベースの近代化 | +0.4% | 北米、欧州連合、一部のアジア太平洋市場 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ガイドラインで義務付けられた検査の普及と品質保証プログラム

世界の学会は2025年に検査室マニュアルを改訂し、エミシズマブ治療患者に対するクロモジェニックアッセイと標準化されたインヒビタースクリーニング間隔を義務付けました[1]世界血友病連盟、「検査室診断マニュアル第3版」、wfh.org。欧州の検査機関は、英国血液学会の2024年フォン・ヴィレブランド病ガイダンスに対応してGPIbMまたはGPIbRアッセイへの切り替えを行い、試薬の再処方を促しました。外部品質管理スキームに参加する検査機関は、コンプライアンスを直接償還適格性に結び付けており、トレーサブルな校正とISO 15189認定の普及を推進しています。組み込まれた前分析的チェックにより再採取が40%削減され、遺伝子治療モニタリングにおける法的リスクが軽減されます。調和されたプロトコルが普及するにつれ、施設間での結果の互換性が向上し、多施設試験のロジスティクスが容易になります。

自動化および統合凝固プラットフォームへの移行

大量処理施設では、バーコード照合、遠心分離、データ管理を統合したワークセルを導入し、手動操作を70%削減して夜間の無人稼働を可能にしています[2]Diagnostica Stago、「STA Workcell Max」、stago.com。新たに発売された分析装置は、止血、化学、免疫アッセイの結果を1つのダッシュボードに統合し、救急部門のターンアラウンドタイムを30%短縮します。RFIDによる試薬追跡は転記エラーを排除し、期限切れ在庫を削減します。1日200件以上の止血サンプルを処理する検査機関では、主に人件費の節約と廃棄物の削減により、18か月以内に投資回収が実現します。自動化により検体処理が標準化され、習熟度試験の成績も向上します。

ポイント・オブ・ケアPT/INR自己検査および近患者止血検査の拡大

接続されたハンドヘルドメーターはBluetoothでINRデータをクリニックに送信し、月1回の中央検査機関受診と比較して治療域内時間の変動を15%縮小します。全血カートリッジは心臓手術後のワルファリン調整を迅速化するため、ベッドサイドで3分以内にPT/INR結果を提供します。2米ドル未満の低コストなインヒビターおよびエミシズマブキットはインドの農村部へのアクセスを拡大します。米国の償還制度は在宅検査よりも施設ベースの検査を優遇していますが、欧州の支払者はすでに自己検査を同等に償還しており、より広範な普及を支援しています。

アジア太平洋地域の診断能力構築と設置基盤の拡大

有病率データは、レジストリの成熟に伴いアジア全域で血友病の認識が高まっていることを示しており、潜在的な診断需要を示唆しています。財団の助成金により、インドの40か所の新設地区血友病センターに分析装置と熟練した技術者が配備され、患者の移動時間が60%短縮されています。中国の2025年ガイドラインはインヒビター監視を義務付けており、試薬販売額にして約300万米ドルに相当する6,000人規模の検査ギャップが明らかになっています。低価格の国内製分析装置が第2層病院の需要を取り込み、人道的な凝固因子の寄付が継続的な四半期ごとのモニタリング需要を生み出しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 施設間のアッセイ変動性と調和の欠如 | −0.8% | 世界全体、北米および欧州連合で深刻 | 中期(2~4年) |

| 検体処理における前分析的エラー | −0.5% | 世界全体、アジア太平洋地域および中東・アフリカで高い | 短期(2年以内) |

| GPIbを用いたVWDアッセイに対するFDA承認の限定 | −0.3% | 北米 | 中期(2~4年) |

| 高コストおよび先進的検査・遺伝子治療時代のパスウェイに対する償還の摩擦 | −0.6% | 北米、欧州連合、一部のアジア太平洋市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

施設間のアッセイ変動性と手法間の調和の欠如

2024年の習熟度試験では、同一血漿を使用する検査機関間で試薬ロットのドリフトと光学経路の違いにより、第VIII因子の結果が30%以上変動することが示されました[3]欧州臨床化学・検査医学連盟、「前分析的エラー研究」、degruyter.com。このようなばらつきは不必要な用量増加を強いる可能性があり、患者1人当たり年間5万米ドルの追加費用が生じます。フォン・ヴィレブランド病の検査はさらに不一致が大きく、混在する手法によりType 2症例の18%で診断が14か月余分に遅延します。臨床試験における中央検査機関の義務付けにより、コールドチェーンのロジスティクスコストが最大50万米ドルに達し、ベンダーは校正の変動を30%抑制するが試薬コストを30%引き上げる密閉カートリッジシステムの開発を促されています。

前分析的エラーと検体処理上の制約

検査室のミスのほぼ3分の2は分析前の段階で発生しており、主にクエン酸塩比率の誤りと遠心分離の遅延が原因です。クエン酸塩が10%逸脱すると部分トロンボプラスチン時間が15%変化し、ループスアンチコアグラントの偽陽性所見につながります。室温での遅延により第VIII因子とVWFは4時間で20%劣化しますが、2024年の監査ではインドの地区サンプルの35%がこの時間を超過していました。救急サンプルの8%における溶血は、重大事象が発生するまで出血性疾患を見逃させます。アップグレードされた分析装置は自動的に問題のある検体を検出しますが、追加の設備投資コストが価格に敏感な地域での導入を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

疾患別:エミシズマブが血友病A検査を再編

血友病Aは、出血性疾患検査市場がニッチなインヒビターモニタリングから広範な予防療法サーベイランスへと移行し、検査対象患者数が世界で4万人に膨らんだことで、2025年収益の48.19%を生み出しました。フォン・ヴィレブランド病は最も成長の速い疾患を代表しており、GPIb活性アッセイが未診断のType 2変異体を明らかにすることでCAGR 7.98%で拡大しています。血友病Bの出血性疾患検査市場規模は、四半期ごとの第IX因子とアンチトロンビン検査を義務付けるRNA干渉療法の承認とともに拡大しています。分子パネルは現在、希少凝固因子欠乏症の74%で原因変異を同定し、診断を表現型から遺伝子型へとシフトさせています。

遺伝子治療の普及は生涯にわたる検査スケジュールを変化させており、3か月間は月1回の第VIII因子・第IX因子レベル測定、その後は四半期ごとの測定となり、断続的なインヒビタースクリーニングに取って代わっています。強化されたモニタリングは血友病治療センターの予測成長を支えており、分散型検査機関では対応が難しい迅速なターンアラウンドと臨床的監督を提供しています。新生児スクリーニングの拡大がさらにベースラインの検査件数を押し上げています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

技術別:クロモジェニック基質が一段階凝固法を代替

凝固アッセイは2025年収益の42.16%を占め、活性化部分トロンボプラスチン時間およびプロトロンビン時間スクリーニングが中核を担っています。しかし、エミシズマブの普及に伴い、クロモジェニック第VIII因子法が一段階法を凌駕しつつあります。分子診断は最も成長の速い技術セグメントであり、次世代シーケンシングパネルがターンアラウンドを8週間から3週間に短縮することで年率8.35%の成長を遂げています。ポイント・オブ・ケア凝固計はベッドサイドでの用量調整を可能にすることで一定のシェアを獲得していますが、償還のギャップが米国での普及を制限しています。

ヘッドトゥヘッド試験では、プレミアム分析装置間で同等の精度が示されており、溶血をより早期に検出する視覚的欠陥センサーによる漸進的な改善が見られます。分子プラットフォームの出血性疾患検査市場規模は、全国的なゲノムイニシアチブが遺伝性疾患パネルを補助するにつれて拡大すると予測されています。密閉型試薬カートリッジはメーカーのロックインを強化し、消耗品対機器の収益比率を高めています。

製品別:シングルユース・カートリッジが試薬成長を牽引

試薬およびアッセイキットは2025年収益の68.19%を供給し、シングルユース・クロモジェニック・カートリッジが主流となる中、CAGR 8.43%でトップを維持し続けます。これらの密封バイアルは汚染リスクを排除し、低容量センターでの廃棄を削減するため、有効期限を60日間に延長します。機器は支出の相当なシェアを占めており、モジュール式ミドルウェアのアップグレードにより製品ライフサイクルは10年に延びています。ソフトウェアと接続性は売上の一定部分を占め、レジストリ参加とリモート品質管理に不可欠となっています。

RFIDトラッキングは参照検査機関での試薬ロスを削減し、クラウドダッシュボードは止血、化学、免疫アッセイの結果を統合して救急ターンアラウンドを短縮します。遺伝子治療のパスウェイが高頻度のクロモジェニックモニタリングを必要とするため、試薬の出血性疾患検査市場シェアは高水準を維持します。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

エンドユーザー別:遺伝子治療が血友病治療センターの成長を促進

病院は周術期および救急検査を通じて2025年収益の43.18%を占めました。独立検査機関は規模を活用して単位コストを低減することで相当なシェアを獲得していますが、3分間のポイント・オブ・ケア機器との競争に直面しています。血友病治療センターは、遺伝子治療プロトコルが専門的な監督と当日の凝固因子アッセイを必要とするため、最も速いCAGR 8.68%を記録する見込みです。

2026年まで資金提供されるインドの地区レベルの血友病治療センター拡充は、分散型ケアが移動時間を短縮しコンプライアンスを向上させる方法を示しています。アウトソーシングのトレンドにより、定型的なスクリーニングが病院の中核から離れ、施設が緊急オーダーに集中できるようになっています。ポイント・オブ・ケアおよび在宅モニタリングによって実現される出血性疾患検査市場規模は着実に拡大しますが、償還の格差によって依然として制約されています。

地域分析

アジア太平洋地域は最も成長の速い地域であり、2023年の10万人当たり2.57人から2030年には3.12人へと血友病の有病率認識が高まるにつれて診断の積み残しが明らかになり、CAGR 8.33%が予測されています。インヒビタースクリーニングを義務付ける政府ガイドラインと手頃な価格の国内製分析装置が、中国とインドにおける市場浸透を加速させています。人道的な凝固因子の寄付は、定期的な四半期ごとの第VIII因子・第IX因子トラフ検査に転換され、消耗品需要を深化させています。

北米は2025年に39.17%の収益を占め、VWF活性アッセイ1件当たり45米ドルのメディケア償還と、クロモジェニックモニタリングを必要とする遺伝子治療試験の高い集積度に支えられています。それにもかかわらず、事前承認により検査が最大10日間遅延し、用量調整サイクルが長期化しています。欧州は相当なシェアを保持しており、GPIb試薬の普及を促した2024年のVWFガイダンスに導かれていますが、ブレグジットにより供給リードタイムが6週間に延長され、90日分の在庫バッファーが強いられています。

中東・アフリカおよび南米は注目すべきシェアを示しており、日本やオーストラリアのグローバルトレーニングハブと提携する都市部の血友病治療センターに成長が集中しています。新生児スクリーニングとレジストリ報告が定型的な公衆衛生上の義務となるにつれ、新興地域全体の出血性疾患検査市場シェアは上昇します。

競合環境

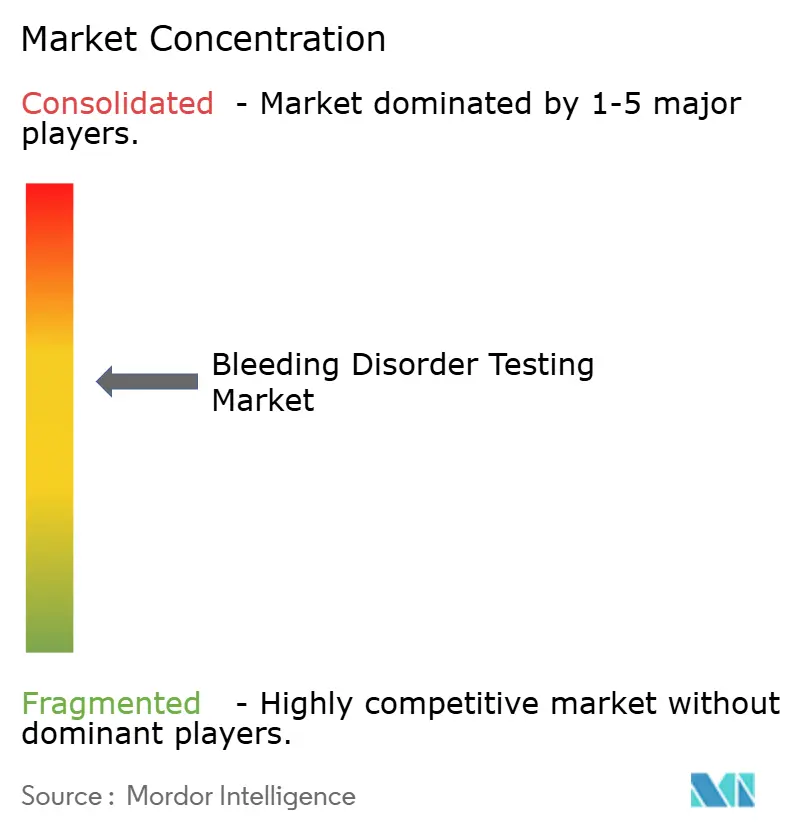

出血性疾患検査市場は中程度の断片化を特徴としています。Siemens Healthineers、Sysmex、Werfen、およびDiagnostica Stagoが機器部門をリードし、地域の専門企業が試薬とポイント・オブ・ケアのニッチ市場を支配しています。Sysmexは欧州および南北アメリカでの直接流通への移行後、2025年度の止血部門売上として5億5,000万米ドルを計上し、利益率を向上させました。WerfenのEUR 22億の2024年収益には、ACL TOP 70の発売と移植診断の多角化を目的としたOmixonの買収が含まれています。ARCHIMEDによって推定13億米ドルで新たに買収されたDiagnostica Stagoは、アジア太平洋地域全体でのSTA Workcell Maxの展開に資金を投入します。

分散型検査が主要なホワイトスペースです。MindrayとHORIBAは西洋製品より低価格の分析装置を供給し、同日サービスとネイティブインターフェースを約束することで2025年に中国の第2層施設への設置の相当部分を獲得しました。競合の差別化はミドルウェアへとシフトしており、SiemensのAtellica Data Managerは多専門科の結果を統合し、救急ターンアラウンドを短縮して臨床医の満足度を高めています。Rocheは用量推奨アルゴリズムを搭載したBluetooth対応INRメーターに関する20年間の米国特許を取得し、接続型自己検査における競争上の優位性を強固にしました。

出血性疾患検査産業のリーダー企業

Siemens Healthineers

Sysmex Corporation

WerfenLife, SA

Shenzhen Mindray Bio-Medical Electronics Co., Ltd.

Diagnostica Stago

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:AddLifeはCoaChrom DiagnosticaをEUR 1,000万で買収し、クロモジェニック基質と200の参照検査機関顧客を獲得しました。

- 2026年4月:ARCHIMED DiagnosticsはStago Groupの過半数株式を取得しました。Stago Groupは血液凝固分析のグローバルプレーヤーです。Stagoは現在のブランドと経営陣のもとで事業を継続し、投資を活用して止血分野での成長を加速させます。

- 2026年2月:FDAはコンシズマブ療法のコンパニオン診断薬としてConcizuTrace ELISAを承認しました。

世界の出血性疾患検査市場レポートの範囲

本レポートの範囲として、出血性疾患検査とは、血液が適切に凝固する能力を評価するために実施される一連の検査室検査を指します。これらの検査は、血友病、フォン・ヴィレブランド病、血小板機能障害などの基礎的な出血性疾患の特定に役立ちます。

出血性疾患検査市場は、疾患別、技術別、製品別、エンドユーザー別、地域別に区分されています。疾患別では、市場は血友病A、血友病B、フォン・ヴィレブランド病(Type 1/2A/2B/2M/2N/3)、およびその他の出血性疾患に区分されています。技術別では、市場は凝固アッセイ、分子診断、ポイント・オブ・ケア凝固計、およびその他に区分されています。製品別では、市場は試薬・アッセイキット、機器、ソフトウェア・接続性に区分されています。エンドユーザー別では、市場は病院、独立・臨床検査機関、血友病治療センター、ポイント・オブ・ケア・在宅モニタリング、研究・学術機関に区分されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米に区分されています。市場レポートは、世界の主要地域にわたる17か国の推定市場規模とトレンドも網羅しています。各セグメントについて、市場規模と予測が金額(米ドル)で提供されています。

| 血友病A |

| 血友病B |

| フォン・ヴィレブランド病(Type 1/2A/2B/2M/2N/3) |

| その他の出血性疾患 |

| 凝固アッセイ |

| 分子診断 |

| ポイント・オブ・ケア凝固計 |

| その他 |

| 試薬・アッセイキット |

| 機器 |

| ソフトウェア・接続性 |

| 病院 |

| 独立・臨床検査機関 |

| 血友病治療センター |

| ポイント・オブ・ケア・在宅モニタリング |

| 研究・学術機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 疾患別(適応症別) | 血友病A | |

| 血友病B | ||

| フォン・ヴィレブランド病(Type 1/2A/2B/2M/2N/3) | ||

| その他の出血性疾患 | ||

| 技術別 | 凝固アッセイ | |

| 分子診断 | ||

| ポイント・オブ・ケア凝固計 | ||

| その他 | ||

| 製品別 | 試薬・アッセイキット | |

| 機器 | ||

| ソフトウェア・接続性 | ||

| エンドユーザー別 | 病院 | |

| 独立・臨床検査機関 | ||

| 血友病治療センター | ||

| ポイント・オブ・ケア・在宅モニタリング | ||

| 研究・学術機関 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2026年の出血性疾患検査市場の規模はどのくらいですか?

出血性疾患検査市場規模は2026年に1億2,860万米ドルであり、CAGR 6.49%で2031年までに1億7,630万米ドルに達する軌道にあります。

2026年から2031年にかけて最も成長の速いセグメントはどれですか?

分子診断は、次世代シーケンシングパネルが病因の確認を加速させることで、2031年にかけてCAGR 8.35%という技術成長のトップを走っています。

最も急速に拡大している地域はどこですか?

アジア太平洋地域は、新たな血友病ガイドラインと地区レベルの治療センターの拡充に牽引され、2031年にかけて最も速いCAGR 8.33%を記録しています。

血友病治療センターが収益成長において病院を上回っているのはなぜですか?

遺伝子治療モニタリングプロトコルは月1回、その後四半期ごとの第VIII因子・第IX因子検査を必要とし、専門センターでの検査件数を2031年にかけてCAGR 8.68%に押し上げています。

最終更新日: