オピオイド誘発性便秘市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 3.26 十億米ドル |

| 市場規模 (2031) | 4.49 十億米ドル |

| 成長率 (2026 - 2031) | 6.61% CAGR |

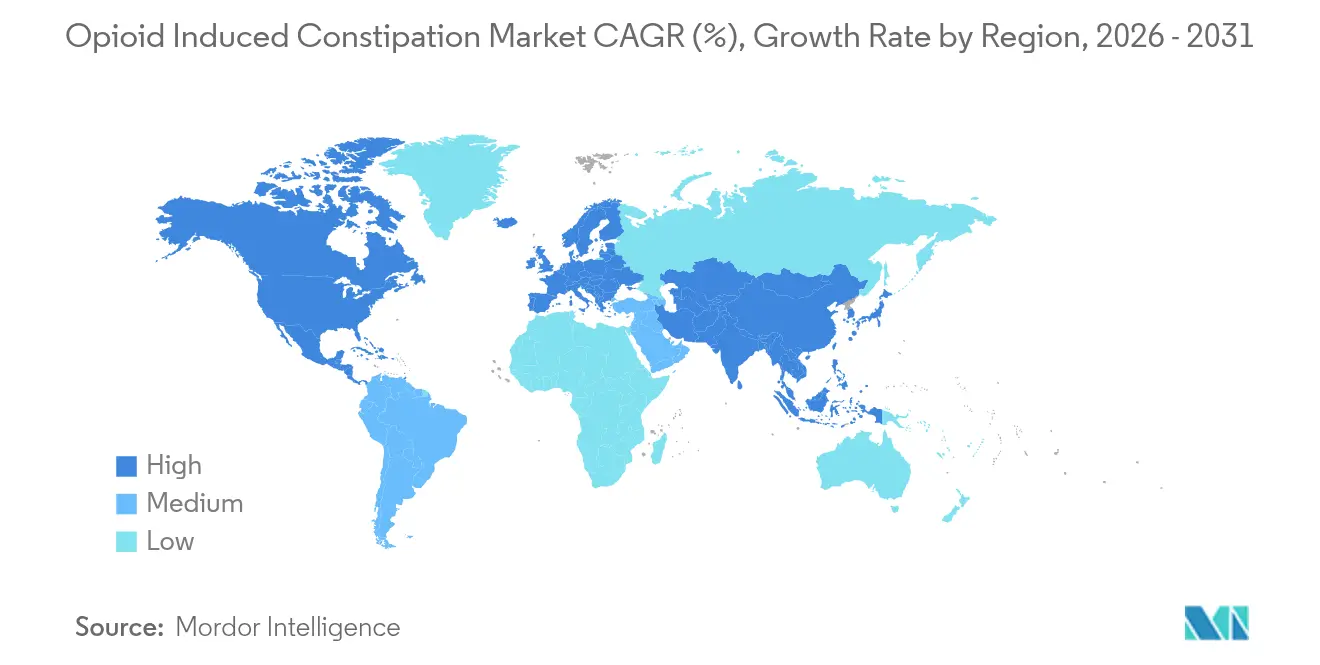

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

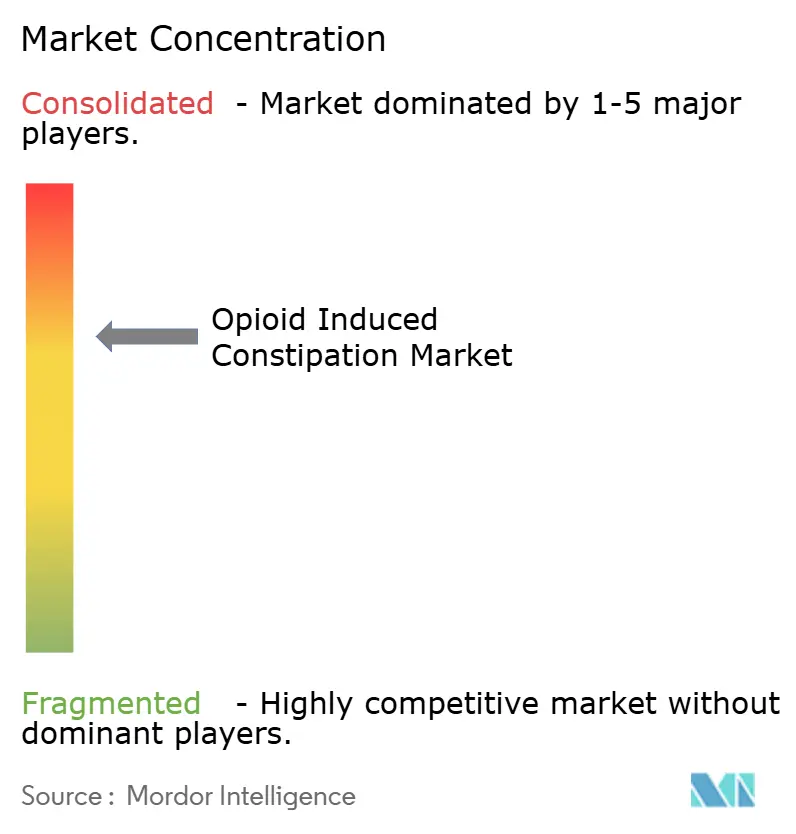

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオピオイド誘発性便秘市場分析

オピオイド誘発性便秘市場規模は2025年に30億6,000万USDと評価され、2026年の32億6,000万USDから2031年には44億9,000万USDに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は6.61%です。この持続的な成長は、慢性疼痛またはがん関連疼痛のためにオピオイドに依存する患者の40~80%において便秘を管理する必要性を反映しています。オピオイド処方の増加、新規末梢性μオピオイド受容体拮抗薬(PAMORA)に対する規制当局の承認、およびデジタルアドヒアランスツールの普及拡大が主要な需要ドライバーです。北米は高いオピオイド消費量により市場を牽引していますが、日本、中国、インドがガイドラインを調和させ実証済み治療薬へのアクセスを拡大するにつれ、アジア太平洋地域が最も急速な拡大を記録しています。小児集団への適応拡大および病院のスチュワードシップ義務が予防的腸管レジメンを制度化する一方、安全性プロファイルが改善されたパイプライン製品がオピオイド誘発性便秘市場の長期的見通しを強化しています。

レポートの主要ポイント

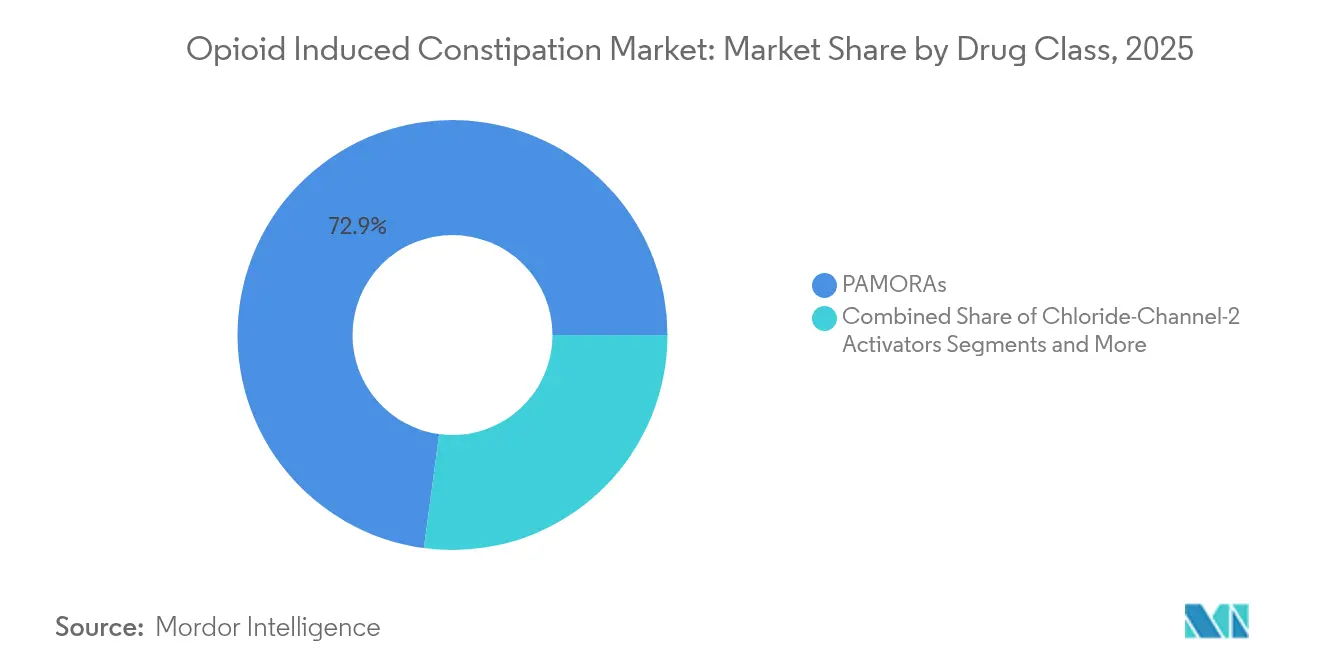

- 薬剤クラス別では、PAMORAが2025年に72.88%の収益シェアを占めてリードしており、グアニル酸シクラーゼ-C作動薬は2031年までに11.02%のCAGRで拡大すると予測されています。

- 処方タイプ別では、処方薬が2025年のオピオイド誘発性便秘市場シェアの90.80%を占め、一般用医薬品(OTC)製品は2031年までに7.95%のCAGRで成長すると予測されています。

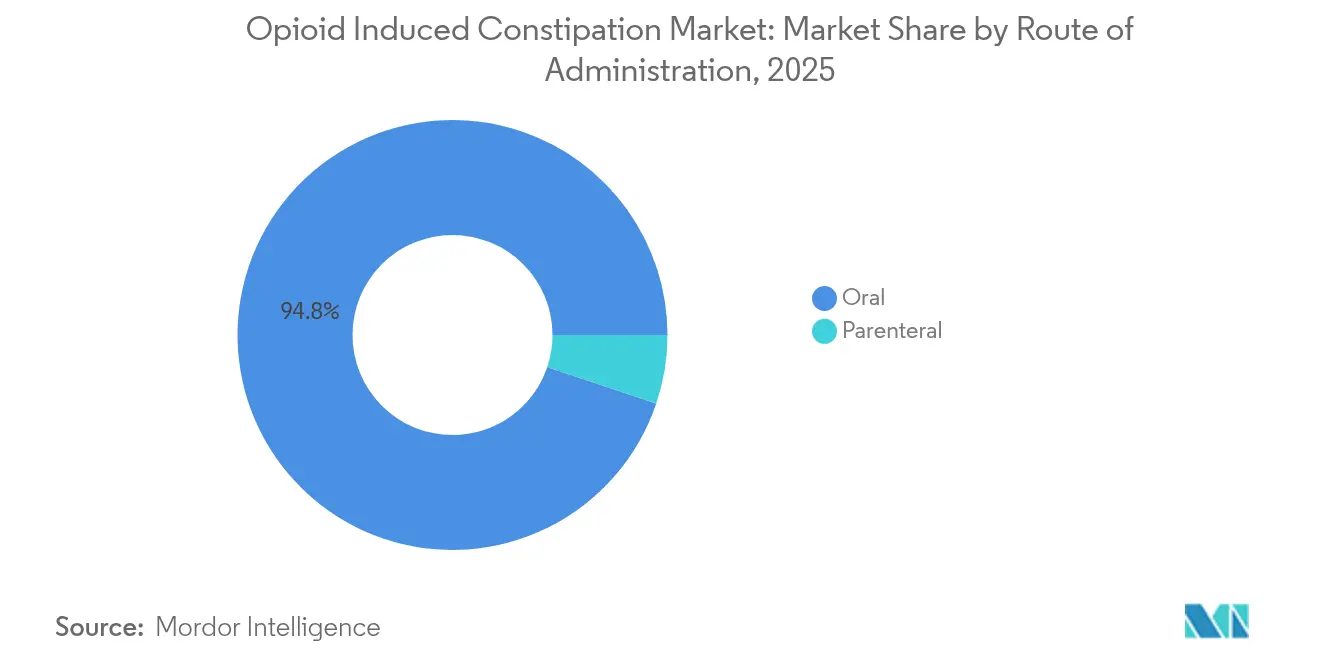

- 投与経路別では、経口製剤が2025年のオピオイド誘発性便秘市場規模の94.83%のシェアを占め、注射剤は2031年までに7.32%のCAGRで拡大する見込みです。

- 患者グループ別では、非がん性慢性疼痛患者が2025年のオピオイド誘発性便秘市場シェアの68.55%を占め、がんセグメントは2026年~2031年の間に9.12%のCAGRで成長すると予測されています。

- 流通チャネル別では、病院薬局が2025年の収益の44.90%を占め、オンライン薬局は同期間に10.15%のCAGRを記録すると予測されています。

- 地域別では、北米が2025年の収益の44.10%を占め、アジア太平洋地域は2031年までに最高の7.28%のCAGRを示すと予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルオピオイド誘発性便秘市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 慢性疼痛管理のためのオピオイド処方の増加 | +1.80% | グローバル、北米に集中 | 長期(4年以上) |

| 新規PAMORAの適応拡大および上市 | +1.20% | 北米および欧州、アジア太平洋地域へ拡大中 | 中期(2~4年) |

| 慢性非がん性疼痛およびがん性疼痛の高い有病率 | +1.50% | グローバル | 長期(4年以上) |

| アドヒアランスを高めるデジタル治療の併用処方 | +0.70% | 北米および欧州が中核、アジア太平洋地域への波及 | 中期(2~4年) |

| パイプラインのオピオイド-PAMORA配合製剤 | +0.90% | グローバル | 長期(4年以上) |

| 腸管レジメンに関する病院のオピオイド・スチュワードシップ義務 | +0.60% | 北米および欧州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

慢性疼痛管理のためのオピオイド処方の増加

正当な疼痛管理のためのオピオイドへの安定した依存が、乱用抑制に向けた広範な取り組みにもかかわらず製品需要を支えています。2025年の日本のコホート研究では、弱オピオイドを使用する非がん患者においてオピオイド誘発性便秘(OIC)の発生率が30%であり、治療14日目までに49.2%に上昇することが明らかになりました。[1]NCBI、「オピオイド誘発性便秘レビュー」、ncbi.nlm.nih.govがんコホートでは、オピオイド開始後2週間以内に56%の累積発生率が報告されており、鎮痛がオピオイドベースである場合の腸機能障害の必然性が浮き彫りになっています。米国の多くの病院では、最初のオピオイド投与から24時間以内に予防的下剤を投与することを義務付けており、治療を疼痛ケアのデフォルト構成要素として正式化しています。

新規PAMORAの適応拡大および上市

規制当局は、十分なサービスを受けていない集団への適応拡大を進めています。2024年5月にFDAが6~17歳の小児に対してリナクロチドを承認したことで、米国初の小児向け選択肢が確立されました。[2]Rika Ohta et al.、「日本の非がん性疼痛におけるオピオイド誘発性便秘の発生率」、nature.com欧州医薬品庁は2024年6月にAstraZenecaのナロキセゴール申請書類を受理し、米国基準との整合を示しました。[3]FDA、「リナクロチド小児承認」、gi.org一方、FDAは2024年8月にENTEREG(アルビモパン)を撤回し、厳格な審査の姿勢を示しました。オピオイド鎮痛と内蔵過剰摂取防止機能を組み合わせたPF614-MPARなどのパイプライン資産が競合領域を拡大しています。

慢性非がん性疼痛およびがん性疼痛の高い有病率

非がん性疾患(主に変形性関節症および神経障害性疼痛)が2024年の処方の69.0%を占めていましたが、がん患者は生存期間の延長と高用量投与により最も急速な需要成長を生み出しています。2024年の24件の無作為化試験(参加者9,586名)のメタ分析では、変形性関節症の管理においてオピオイドが便秘リスクを3.57倍増加させることが示されました。臨床プロトコルは、治療中断を防ぐための積極的な腸管レジメンをますます組み込んでいます。

アドヒアランスを高めるデジタル治療の併用処方

2024年6月にドイツでCara Care IBSが恒久的な償還対象となったことで、消化器系デジタル治療をカバーする支払者の意欲が実証されました。PAMORAとスマートフォンベースの症状追跡を組み合わせることで、アドヒアランスが改善され、用量漸増が加速するという証拠があります。米国の医療センターでは、24時間以内に排便が記録されない場合に看護師の介入を促すリアルタイムダッシュボードを活用し、予定外の再入院を減少させています。

抑制要因の影響分析*

| 抑制要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 次世代非オピオイド鎮痛薬 | -1.40% | グローバル、北米での早期採用 | 中期(2~4年) |

| 副作用認識による患者の消極性 | -0.80% | グローバル | 短期(2年以内) |

| PAMORAの価格設定に対する欧州の償還返還 | -0.60% | 欧州 | 短期(2年以内) |

| オピオイド用量を低減する医療用大麻の代替 | -0.50% | 北米、一部の欧州市場 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

次世代非オピオイド鎮痛薬

FDAは2025年1月にスゼトリジンを承認しました。これはオピオイド受容体作用なしに強力な急性鎮痛効果を提供し、便秘のリスクを排除します。1錠あたり15.50USDという価格設定にもかかわらず、病院の処方集は術後疼痛に採用する可能性があり、将来のOIC症例を削減することが見込まれます。学術チームはまた、全身吸収なしに内臓痛を鎮める腸管選択的オキシトシン模倣薬の開発も進めています。

副作用認識による患者の消極性

実世界データでは、ナルデメジンが27.5%の下痢を引き起こすのに対しプラセボでは5.3%であることが示されており、一部の患者が治療を断念する原因となっています。FDAの副作用データベースには、ルビプロストンによるまれな虚血性大腸炎が記録されており、オンラインでの注意喚起コミュニティを生み出しています。臨床医はカウンセリングに多くの時間を費やし、段階的な浸透圧性下剤に切り替える場合もあり、PAMORAの開始が一時的に遅延することがあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

薬剤クラス別:多様なメカニズムが治療ツールボックスを深化させる

PAMORAは2025年に22億3,000万USDを貢献し、オピオイド誘発性便秘市場規模の72.88%に相当します。これは腸管限定的な受容体遮断が中枢性鎮痛を保持するためです。FDAがアルビモパンを撤回したにもかかわらず、ナルデメジンなどの代替薬が日本の試験で81~90%の自発的排便反応を示すことから、このクラスは医師の信頼を維持しています。今後、グアニル酸シクラーゼ-C作動薬は小児適応拡大に支えられ、最高の11.02%のCAGRを記録すると予測されています。オピオイド-PAMORA配合錠への継続的な投資は、クラス競争の激化の中でも末梢性作用薬のオピオイド誘発性便秘市場シェアを守ることが期待されています。

製造業者は作用機序を多様化することでリスクをヘッジしています。心臓安全性が改善された5-HT4受容体作動薬、麻から誘導された消化管運動促進薬、および腸管選択的ペプチドが現在フェーズIIにあります。これらの新規参入者は、下痢や腹部けいれんに不耐性のニッチなコホートを獲得する可能性があります。それでも、処方医は頭対頭の転帰試験が同等性を確認するまでは確立されたPAMORAを好む可能性があり、予測期間の大部分においてオピオイド誘発性便秘市場は既存企業に支配され続けることが確保されています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

処方タイプ別:進化する規制が消費者アクセスを形成する

処方薬製品が2025年の収益の90.80%を占め、μオピオイド受容体を操作する際に臨床医の監督が依然として不可欠であることを確認しています。OTC製剤のオピオイド誘発性便秘市場規模は小規模でしたが、消費者の認知度が高まるにつれて成長すると予測されています。規制当局は、市販後調査が低い乱用リスクを実証した後、一部のPAMORAを薬剤師指導ステータスに切り替えることを引き続き検討しています。

支持者は、処方薬から一般用医薬品への切り替えが成功すれば、慢性的な下剤乱用による救急受診を減少させる可能性があると考えています。しかし、オピオイド拮抗作用のメカニズムの複雑さと離脱症状誘発の可能性から、ほとんどの分子は現在も処方チャネルに留まっています。デジタル処方プラットフォームが境界線を曖昧にする可能性があります:薬剤クーポンと組み合わせた検証済みの腸管追跡アプリが半自動フォローアップを提供し、オピオイド誘発性便秘産業の一部を徐々に自己管理パラダイムへとシフトさせています。

投与経路別:経口剤の優位性と標的化された注射剤の使用

経口剤が2025年の数量の94.83%を占め、利便性と低い投与コストにより支持されています。しかし、施設プロトコルでは患者が経口摂取に耐えられない場合に注射用メチルナルトレキソンに依存しており、注射剤の7.32%のCAGRに貢献しています。製品開発者は食事の影響を最小限に抑えた経口製剤を求めてアドヒアランスを改善しようとしており、臨床審査中の改訂ナロキセゴール製剤は食事に関係なく投与できるため、オピオイド誘発性便秘市場内での経口剤の優位性をさらに強化する可能性があります。

それでも病院は術後および緩和ケアのために速効性注射剤を重視しています。口腔内フィルムや経皮パッチなどの新規デリバリーベクターが嚥下障害のある集団を対象とした初期研究段階にあります。これらのプラットフォームが承認を得た場合、特に予測可能な発現がタブレットの利便性を上回る専門的な腫瘍学的環境において、経口剤のシェアを段階的に侵食する可能性があります。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

患者グループ別:異なるケアパスウェイが需要を形成する

非がん性慢性疼痛患者が2025年のオピオイド誘発性便秘市場規模の68.55%を占め、高齢化集団における長期的な変形性関節症管理に支えられています。がん患者は総ユーザーの31.45%に過ぎませんが、プレミアム価格戦略を支えています:高用量オピオイドレジメンが便秘の重症度を高め、迅速な緩和に対する支払い意欲が新規PAMORAの処方集への組み込みを支持しています。

腫瘍学会のエビデンスに基づくガイドラインは、オピオイド療法の初日から予防的腸管レジメンを推奨しており、より早期かつしばしば高用量の介入を促進しています。対照的に、腰痛や神経障害の一次医療環境では、処方PAMORAへの移行前に通常、膨張性下剤や浸透圧性下剤を使い果たすため、オピオイド誘発性便秘市場内での大きな絶対量にもかかわらず単位成長が遅くなっています。

流通チャネル別:デジタル調剤の普及

病院薬局が2025年の売上の44.90%を生み出し、入院患者のスチュワードシップ義務を反映しています。遠隔医療の成長により、2022年にデジタルオピオイド処方が総処方の8.4%で安定し、オンライン薬局が統合ビデオカウンセリングで処方更新注文を処理するための肥沃な土壌を生み出しました。その結果、オンラインチャネルは10.15%のCAGRで拡大すると予測されています。

小売店はオピオイドリスク軽減と腸管レジメン教育の認定を受けた店内薬剤師を提供することで価値提案を洗練させています。一方、製造業者はスゼトリジンなどの高価格製品の上市に際して独占的な電子薬局パートナーシップを形成し、厳格な供給管理とリアルタイムの患者データ収集を確保しています。このハイブリッドな環境は、オピオイド誘発性便秘産業が広範なアクセスと規制薬物の保護措置のバランスを取る必要性を強化しています。

地域分析

北米は2025年のグローバル収益の44.10%を占め、世界のオピオイド量の約80%を消費する米国が中核を担っています。広範な支払者カバレッジ、定着した疼痛管理ガイドライン、および革新的なクラスの承認におけるFDAのリーダーシップが、この地域を最前線に保っています。シーダーズ・サイナイからメイヨー・クリニックに至る病院ネットワークは、24時間以内に排便が記録されない場合に即座に下剤を増量するデジタル排便モニターを組み込んでおり、積極的なケアへの施設的コミットメントを示しています。カナダは規模は小さいものの米国の動向を反映しており、国家オピオイド・スチュワードシップフレームワークが三次病院に固定された腸管レジメンバンドルを採用しています。オピオイド乱用抑制を目的とした政策改革により新規オピオイド開始が着実に減少していますが、慢性ユーザーの高い有病率が便秘治療を必要とする相当規模の患者プールを維持しています。その結果、オピオイド誘発性便秘市場は北米において成熟しつつも堅調な成長見通しを維持しています。

アジア太平洋地域は2031年までに最高の7.28%のCAGRを示します。日本でのナルデメジンの急速な普及は、88~90%の副作用発生率にもかかわらず81~90%の反応率を報告したフェーズIII試験で検証されており、臨床的信頼を示しています。中国の省レベルの償還リストへのPAMORAの組み込みがアフォーダビリティを改善する一方、オピオイドによる便秘リスクが3.57倍であることを確認した2024年の変形性関節症メタ分析が、より広範な採用を検討する政策立案者に情報を提供しています。インドの急成長するジェネリック製造基盤は、国際特許が失効した後に国内企業がコスト効率の高い製品を上市できる立場に置き、低所得層全体での治療普及を高めています。

欧州は支払者の精査の中で安定した普及を維持しています。欧州医薬品庁による2024年6月のナロキセゴール受理とドイツによる消化器系デジタル治療の恒久的償還は、バランスのとれたイノベーションとコスト抑制を示しています。国家医療技術評価機関は薬剤価格だけでなくケアの総コストを評価し、製造業者にPAMORAをアドヒアランス支援プラットフォームと組み合わせることを促しています。フランスなどの市場での償還返還がリスト価格を抑制していますが、高齢化人口と腫瘍学的オピオイド使用により数量は堅調を維持しています。したがって、オピオイド誘発性便秘市場は欧州大陸全体で緩やかながら安定した拡大を示しています。

規制環境

オピオイド誘発性便秘(OIC)に関する規制は、確立された医薬品評価枠組みと、PAMORAおよびその他の処方薬に対する継続的な承認後監視を基盤として構成されている。欧州連合では、欧州医薬品庁(EMA)が慢性便秘(OICを含む)の医薬品評価ガイドラインを適用しており、これは症状ベースのエンドポイントと既存療法との比較エビデンスを重視するとともに、定期的安全性最新報告(PSUR)や承認後安全性調査(PASS)などのライフサイクル安全性義務も課している。最近のEMAのファーマコビジランス措置としては、2025年4月に完了したMoventig(ナロキセゴル)のPSUSA手続きや、2025年12月に完了したRizmoic(ナルデメジン)の更新版EPAR手続きが挙げられ、実臨床使用におけるベネフィット・リスクへの継続的な精査を裏付けている。

米国では、OICのラベリングおよび処方は米国食品医薬品局(FDA)によって規制され、DailyMedリポジトリで管理される公式製品ラベルに反映されている。がん以外の慢性疼痛を有する成人向けにFDAが承認しているOIC治療選択肢には、ナロキセゴル(Movantik)、ルビプロストン(Amitiza)、メチルナルトレキソン、ナルデメジンがあり、ラベル固有の注意事項が支払者の基準や病院プロトコルを形作っている。主要市場全体で、規制当局やガイドライン団体は特別な患者集団や特定の臨床シナリオについても使い分けを行っており、メタドンなど特定のオピオイド種類で有効性の限界が知られている場合も含まれる。このため、市場アクセスと医師による採用は、正確なラベリング、禁忌事項、および安全性モニタリングと密接に結びついている。

競合環境

オピオイド誘発性便秘市場は中程度に集約されています。グリュネンタールは2024年7月にMovantikのグローバル権利を2億5,000万USDで購入し、既存の疼痛ポートフォリオを補完することでポジションを強化しました。2025年3月、MallinckrodtとEndoは67億USDの合併を発表し、訴訟負債に対処しながら規模の効率性を確保するためにレガシーオピオイドフランチャイズを統合しました。このような取引は合算された市場支配力を高めますが、補完的なメカニズムに注力する中堅革新企業の余地を残しています。

パイプラインの差別化は激しいです。Ensysce Biosciencesは、OICを排除しながら過剰摂取を軽減することを目的とした改ざん防止オピオイドと内蔵PAMORAを組み合わせたPF614-MPARを進めるために、米国国立衛生研究所(NIH)から530万USDの資金を獲得しました。Vertexはスゼトリジンで間接的にこの分野に参入し、非オピオイド疼痛緩和を活用して便秘を完全に回避しています。Mahana Therapeuticsを含むデジタルヘルス専門企業は、排便頻度を記録し投与リマインダーを送信するFDA承認アプリを提供するために製薬企業と提携しており、ユーザーロイヤルティをめぐる新たな競争の場となっています。

規制措置が競争を形成しています。FDAによるアルビモパンの撤回により術後PAMORAの選択肢が削除され、ナロキセゴール、ナルデメジン、メチルナルトレキソン間でシェアが集約されました。逆に、リナクロチドの小児承認により空白セグメントが開かれ、既存企業のAperionが今や参入を急いでいます。全体として、企業は価格だけでなく医療経済研究を通じて価値を実証することに注力しており、支払者が入院減少と生活の質の改善の証拠を要求してからプレミアム償還ティアを付与することを認識しています。

オピオイド誘発性便秘産業リーダー

AstraZeneca plc

Merck & Co Inc

Shionogi & Co Ltd

Mallinckrodt Pharmaceuticals

Bausch Health(Salix Pharmaceutical Inc.)

- *免責事項:主要選手の並び順不同

市場機会と将来展望

オピオイド使用率の高い地域での地理的拡大とガイドラインに基づく標準化は、ブランドPAMORAおよび関連するOIC療法にとって識別可能なホワイトスペースを生み出している。2026年5月、塩野義製薬は中国国家医薬品監督管理局(NMPA)がOIC治療薦のナルデメジントシル酸塩を承認したことを発表し、輸入および流通に関する中国医薬集団股份有限公司との商業契約も併せて発表した。この動きは、償還範囲の拡大が活発なテーマとなっている大規模な疼痛・腫瘍学市場でのアクセス基盤を強化する。2025年時点で処方薬が売上の90.80%を占め、病院薬局が売上の44.90%を占める中、企業は病院管理体制の経路にも直接的なレバーを持ち、オピオイド導入時に予防的な排便レジメンが組み込まれることで、早期の治療開始とプロトコル遵守の強化を支えている。

臨床的および医療経済的なエビデンスも、分子単独で競争するのではなく、レジメン最適化と価値ベースの契約に向けた余地を広げている。Supportive Care in Cancerに2026年に掲載された報告では、がん患者においてナルデメジンと酸化マグネシウム(1500 mg/日以下)の併用による効果が報告され、下剤の増量が制限される患者群における併用レジメンを支持している。このエビデンスは、病院のオーダーセットや腫瘍学のケアパスウェイに反映され得る。同時に、2026年7月に取り上げられた緩和ケアにおける予防的ナルデメジンの経済評価の議論は、合併症や予定外のケアを削減するという支払者・医療提供者の優先事項と一致し、予防的使用モデルの根拠を強化している。デジタルアドヒアランスツールは、ドイツにおけるCara Care IBSの永久償還(2024年6月)などの支払者受容の兆候に支えられ、依然として実行可能な商業化の層であり、症状トラッキングやエスカレーションルールを、より高価値の処方療法と組み合わせて継続率とアウトカム報告の向上を支援している。

最近の業界動向

- 2026年7月:発表された経済評価報道は、がん緩和ケアにおけるオピオイド誘発性便秘に対する予防的ナルデメジンのコスト効果を強調した。この分析は、積極的なPAMORA使用に対する薬剤経済学的な根拠を強化し、既存の便秘を治療するのではなく合併症を予防することに重点を置いた処方集の議論を支持する。

- 2025年3月:MallinckrodtとEndoは、進行中の法的責任に対処しつつオピオイド製品ポートフォリオを統合するため、67億米ドルの合併を発表した。オピオイドメーカー間の統合は、オピオイド利用に関連した契約力学やスチュワードシッププログラムを再構築することで、医療システムにおけるOIC療法の需要計画に影響を与える。

- 2024年7月:FDAはZurnaiを承認した。これはオピオイド過量投与に対する最初のナルメフェン自己注射器と説明されている。過量投与回避薬へのアクセス拡大は、医療システムがオピオイドスチュワードシップと関連付ける広範なオピオイドリスク低減の取り組みを補完し、オピオイド処方と並行して予防的排便レジメンプロトコルの標準化がどのように進むかに間接的な影響を与える。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、オピオイド誘発性便秘(OIC)市場を、外来および入院ケアの両方において、オピオイド使用によって引き起こされる便秘を予防または治療するために使用される薬物療法の価値として定義し、米ドルでの売上高として計測している。

範囲の除外事項:オピオイド関連便秘に対して位置付けられていない、または使用されていない医療機器、処置、および一般的な便秘治療製品は除外する。

セグメンテーション概要

- 薬剤クラス別

- PAMORA

- 塩化物チャネル-2活性化薬

- グアニル酸シクラーゼ-C作動薬

- その他

- 処方タイプ別

- 処方薬

- 一般用医薬品(OTC)

- 投与経路別

- 経口

- 注射

- 患者グループ別

- がん性疼痛患者

- 非がん性慢性疼痛患者

- 流通チャネル別

- 病院薬局

- 小売薬局

- オンライン薬局

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- アジア太平洋その他

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、OICの疾患および治療の文脈を構築することから始まり、次にオピオイド関連便秘にどの療法が関連するかをマッピングする。臨床エビデンスについてはCDC、米国FDAの医薬品ラベルおよび承認データベース、NIHおよびPubMedなどの公開資料を参照し、人口および医療システム指標については世界保健機関(WHO)および世界銀行を参照する。

これをサイジングモデルに変換するため、入手可能な場合はMedicareや他の公的支払者の利用状況スナップショット、全国処方統計の発表、および有効医薬品成分に関する税関・貿易summaryを供給動向の説明に利用する。企業の開示資料、投資家向け説明資料、学会抄録、および信頼できる医学会のページを用いて、発売時期、位置付け、および用量に関する前提を確認し、必要に応じて企業財務および特許データベースの有料サブスクリプションによる追加サポートを受ける。上記に挙げたソースは例示にすぎず、他にも多くの参考資料が相互確認と明確化のために使用された。

一次インタビューおよび調査

一次調査は、需要プール、治療順序、および実臨床における典型的な治療期間を検証するために使用される。OICは設定ごとに管理方法が異なることが多いためである。主要地域にわたって臨床医、薬剤師、支払者、流通側の関係者と対話することで、デスクリサーチでは十分に捉えられない地域のオピオイド処方パターン、アクセス規則、および切り替え行動をモデルに反映させている。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:38% | CXO:14% | APAC:49% |

| ミドルティア:47% | 機能/部門リーダー:30% | EMEA:31% |

| 中小プレーヤー:15% | マネージャー:56% | アメリカ:20% |

市場規模算定と予測

サイジングは、地域別にオピオイド治療を受けている患者プールを再構築するトップダウンの構築から始まり、その後OICの罹患率、診断率および治療率、および典型的なケア設定の組み合わせによってフィルタリングされる。治療対象コホートが定まった後、療法の組み合わせと治療患者一人当たりの平均年間コストを用いて売上を導出し、用量パターンおよびジェネリック浸透率を調整する。

その後、主要国における製品レベルの売上信号のサンプリング、薬局との議論を通じたチャネル構成の検証、想定される処方件数と暗示される数量の整合性確認といった、選択的なボトムアップチェックによって合計値を裏付ける。モデルを動かす主な入力要素には、オピオイド処方の強度、pAMORA採用率、平均治療期間、アクセス制限やステップエディット、およびブランド品からジェネリックへの移行によって進む価格変動が含まれる。予測に関しては、オピオイド利用、償還の厳格化、および新規療法の採用に関する異なる道筋を反映するためにシナリオ分析が用いられ、前提は面談対象者が今後数年間に起こると予想する事象と整合させている。小規模国でボトムアップの詳細が乏しい場合は、類似の処方およびアクセスパターンを持つ代替市場を通じてギャップを処理し、需要を過大評価しないよう二次チェックを行う。

データ検証と更新サイクル

検証は複数のチェックを通じて行われ、単一のデータポイントが最終数値を左右しないようにしている。当社アナリストは、処方トレンドの方向性、治療クラスのシェア予想、妥当な患者あたり支出などの独立した指標と結果を比較し、合理的な範囲を超える差異を調査する。

承認前には、モデルと前提が段階的に見直され、デスク指標と面談フィードバックの間に大きな不一致が生じた場合は追跡調査が実施される。レポートは毎年更新され、ラベル更新、主要なジェネリック参入、または償還変更などの重要な事象が価格や治療率に大きく影響する場合は、中間更新に反映される。提供直前には、最新の公開情報が再確認され、クライアントに最新の見解が提供される。

Mordor Intelligenceのオピオイド誘発性便秘市場規模と他の公開推定値との比較

オピオイド誘発性便秘の公開されている市場規模は、同じ療法クラスが議論されている場合でも大きく異なる場合がある。この差異は通常、対象とする地理的範囲、治療患者のみを数えているか予防的使用も含んでいるか、そしてブランド品とジェネリック品の価格をどのように扱っているかによって生じる。

この市場では更新頻度に起因するギャップも一般的である。オピオイド処方水準やアクセス規則が年々変動し得るためであり、現地通貨が不安定な場合には米ドル換算のタイミングが合計値を変動させることがある。Mordor Intelligenceは、価格変動および治療期間の前提を一定の周期で再検証し、通貨換算のタイミングを同一の基準年に合わせることで、古い前提を持ち越すことで生じ得るずれを低減している。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法論のギャップ |

|---|---|---|

| Mordor Intelligence | 3.26億米ドル(2026年) | |

| グローバルコンサルティングA | 2.31億米ドル(2025年) | 異なる基準年とより長い予測期間を用いており、ジェネリック影響および治療期間が地域ごとに頻繁に再検証されない場合、価格カーブがより平坦になる可能性がある。 |

| 業界出版社B | 0.84億米ドル(2024年) | 対象地域を上位7市場に限定しており、アジアおよびラテンアメリカの大部分を除外している。また、診断率と治療率がより保守的にモデル化されている場合、患者ベースのサイジングの扱いも異なる可能性がある。 |

総合すると、この表は、成長方向に関する単一の意見の相違ではなく、範囲の境界と更新タイミングが差異の大部分を説明していることを示している。明確な包含ルール、繰り返し使用可能な変数(治療患者数、療法の組み合わせ、年間価格)、および実用的な相互確認により、当社は推定値の追跡可能性を保ち、実際の処方およびアクセス状況との整合をより容易にしている。

レポートで回答される主要な質問

オピオイド誘発性便秘市場の現在の規模はどのくらいですか?

市場は2026年に32億6,000万USDであり、6.61%のCAGRで2031年までに44億9,000万USDに成長すると予測されています。

オピオイド誘発性便秘市場をリードする薬剤クラスはどれですか?

PAMORAは鎮痛効果を低下させることなく便秘を緩和する能力により、2025年に72.88%の収益シェアで市場を支配しています。

アジア太平洋地域が最も急速に成長している地域である理由は何ですか?

規制の調和、疼痛ケアインフラの拡大、および日本でのナルデメジンの急速な採用が、2031年までに7.28%の地域CAGRを牽引しています。

デジタル治療は市場成長にどのような影響を与えていますか?

腸管機能を監視する償還対象アプリがアドヒアランスを改善し、リアルタイムデータを提供することで、治療効果を高め新たな収益源を生み出しています。

非オピオイド鎮痛薬は市場にどのような影響を与えますか?

スゼトリジンなどの新薬は便秘リスクを完全に排除し、将来の需要を潜在的に減少させますが、コストと慢性疼痛データの限界から段階的な普及にとどまることが示唆されています。

最も急速に成長している流通チャネルはどれですか?

遠隔医療が安定し患者が便利な処方更新オプションを求めるにつれ、オンライン薬局は10.15%のCAGRを記録すると予測されています。

最終更新日: