眼科手術デバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 13.16 十億米ドル |

| 市場規模 (2031) | 16.84 十億米ドル |

| 成長率 (2026 - 2031) | 5.06% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる眼科手術デバイス市場分析

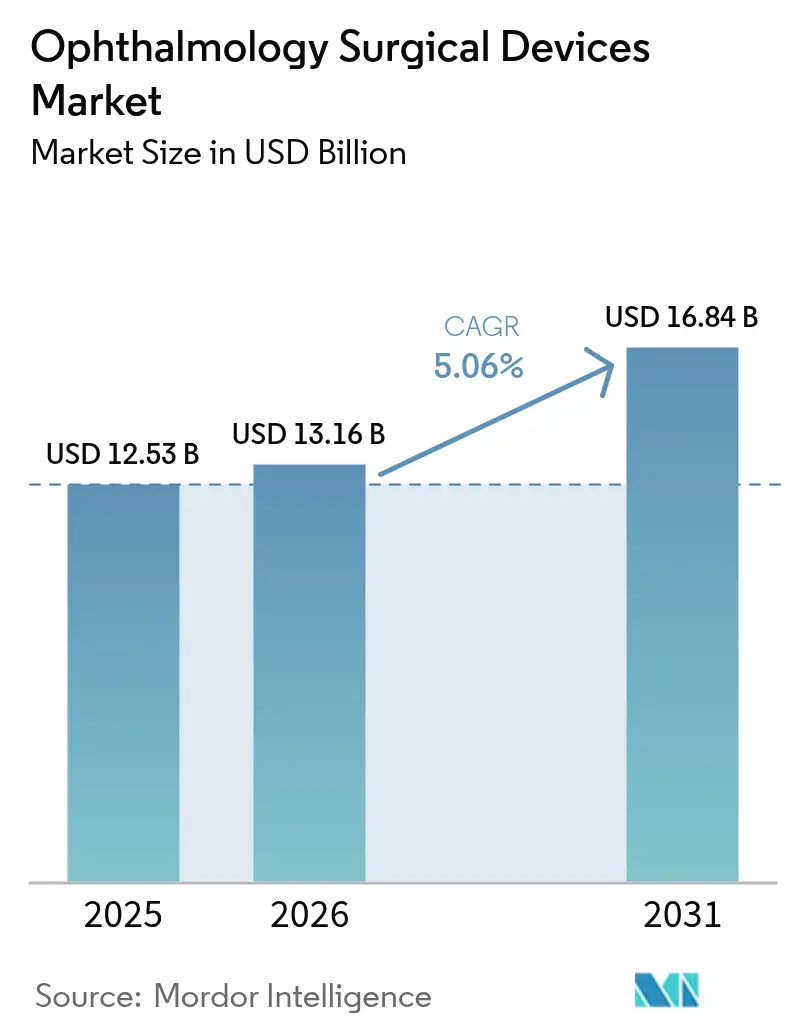

眼科手術デバイス市場規模は2025年に125億3,000万米ドルと評価され、2026年の131億6,000万米ドルから2031年には168億4,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は5.06%です。持続的な需要は、加齢関連眼疾患の世界的な急増、手術カバレッジの拡大、および新興経済圏における医療費支出の着実な増加と関連しています。フェイコシステム、画像誘導顕微鏡、低侵襲緑内障インプラントを中心とした堅調な製品パイプラインにより、医療提供者は治療成績を改善しながら手術スループットを向上させることが可能となっています。北米における外来手術センター(ASC)の採用拡大、有利な償還調整、およびアジア太平洋における目的特化型低コストプラットフォームの普及拡大が、さらにアクセスを広げています。一方、主要メーカー間の統合が進み、診断・計画・手術を単一ワークフローに統合したデジタルエコシステムが構築されており、外科医の生産性を高め、プレミアム製品の差別化を促進しています。

主要レポートのポイント

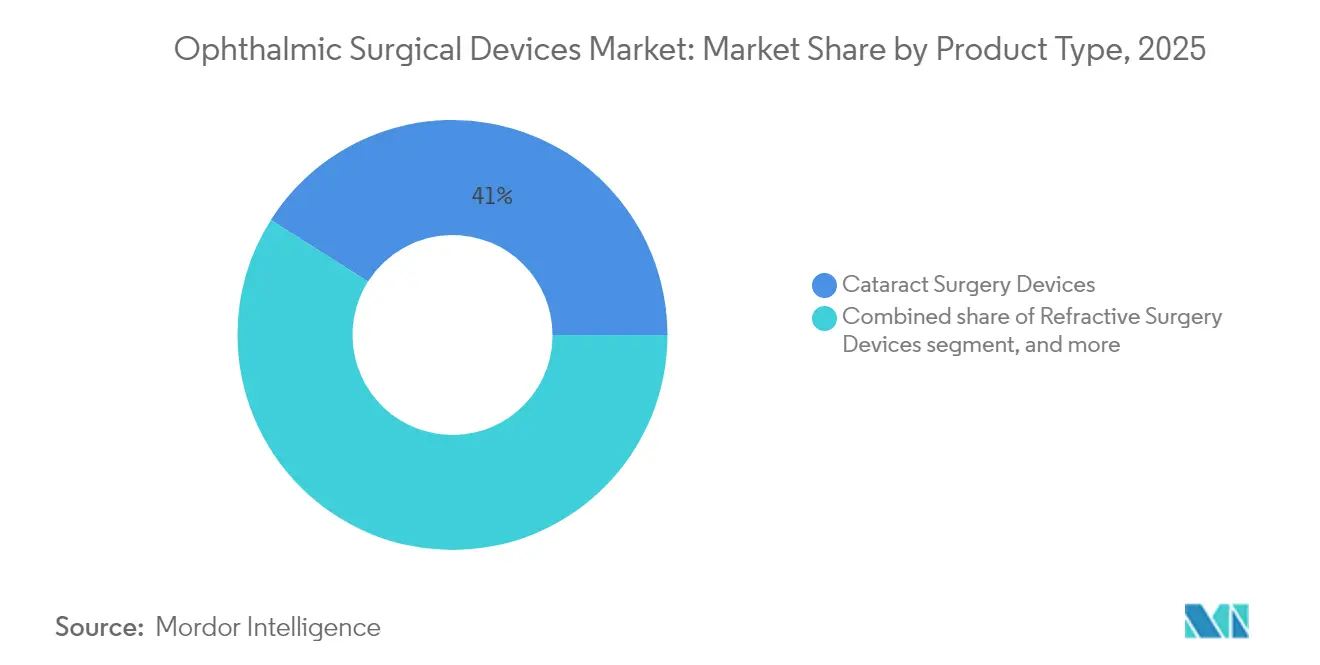

- 製品別では、白内障手術デバイスが2025年の眼科手術デバイス市場シェアの41.02%を占め、緑内障手術デバイスは2031年にかけて年平均成長率(CAGR)8.63%で拡大すると予測されています。

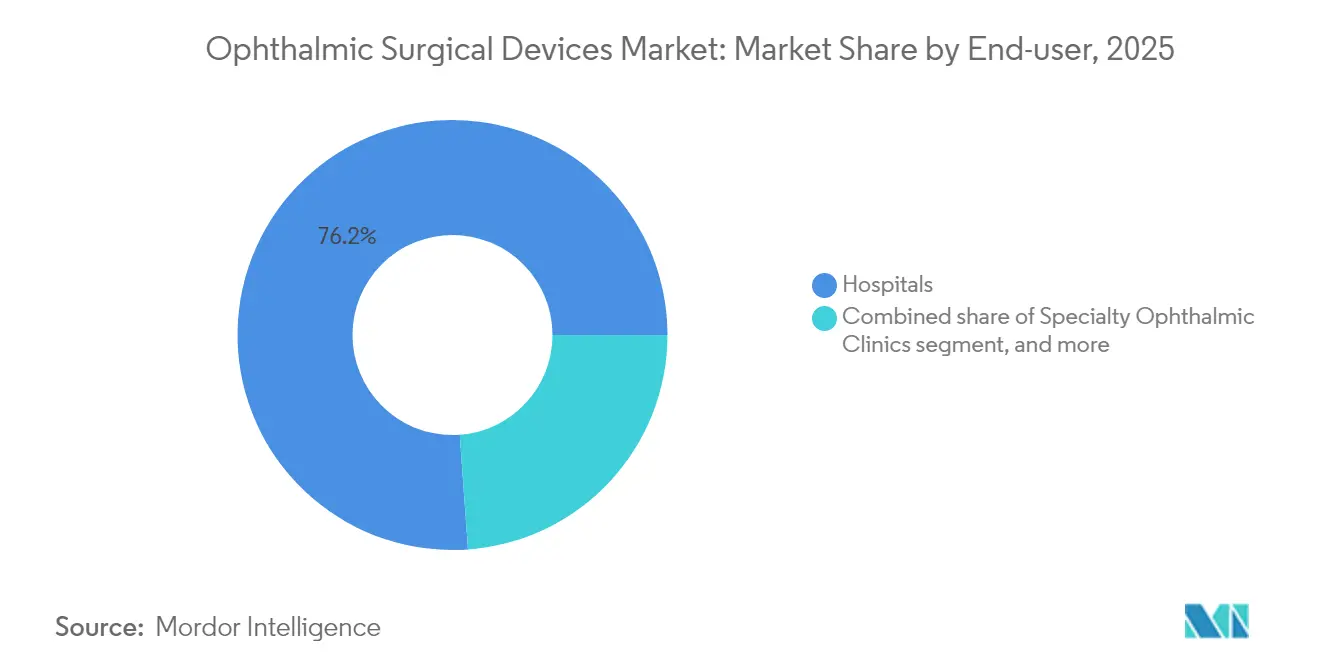

- エンドユーザー別では、病院が2025年の眼科手術デバイス市場規模の76.15%を占め、ASCは2031年にかけて年平均成長率(CAGR)6.82%で成長する見込みです。

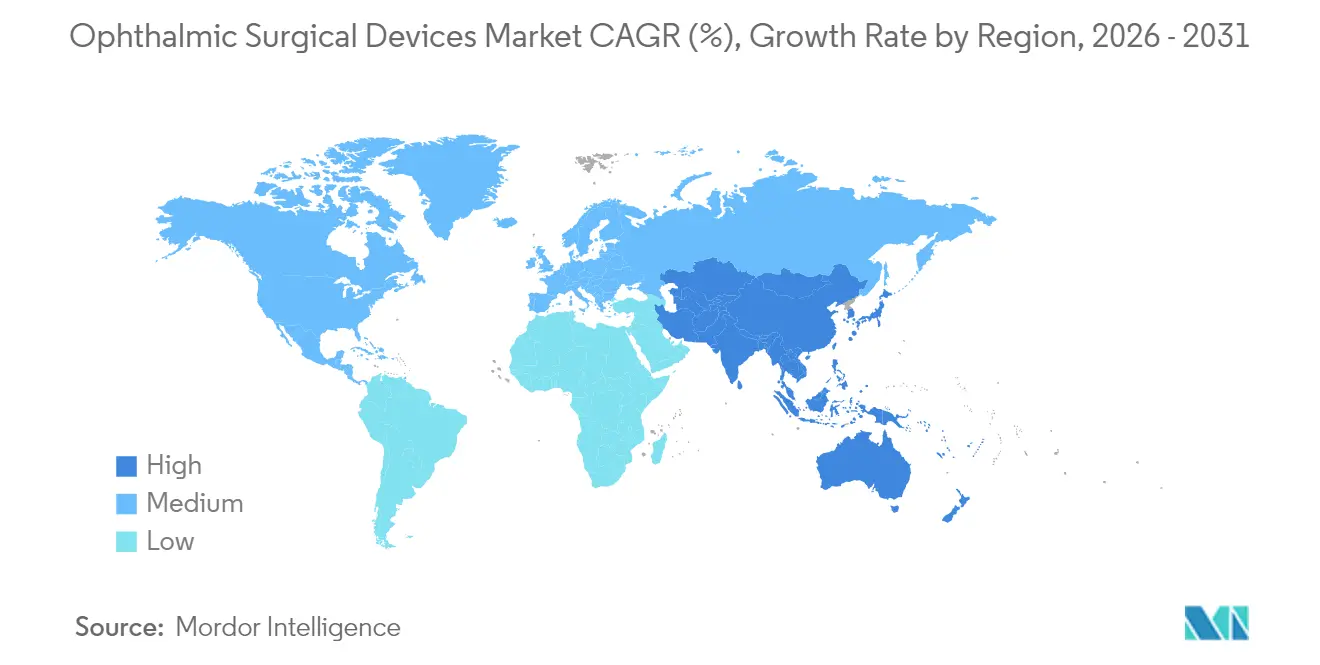

- 地域別では、北米が2025年に31.75%の収益シェアを占め、アジア太平洋が2026年から2031年にかけて年平均成長率(CAGR)5.74%と最も高い成長率を示す地域となっています。

- 企業別では、Alcon Inc.、Johnson & Johnson Vision Care、Carl Zeiss Meditec AG、Bausch + Lomb Corp.、Glaukos Corp.が2025年の世界収益の約64.40%を合計で支配しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の眼科手術デバイス市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー影響分析 | (約)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 世界的な白内障手術の急増 | +1.5% | 世界全体(特にアジア太平洋および北米) | 長期(4年以上) |

| 低侵襲緑内障手術(MIGS)および併用手術の採用 | +0.8% | 北米、欧州;アジア太平洋でも拡大中 | 中期(2年~4年) |

| デジタル手術室および画像誘導技術の採用 | +1.2% | 北米、欧州、先進アジア市場 | 中期(2年~4年) |

| ASCおよびデイケア償還モデルの拡大 | +0.9% | 北米;欧州およびオーストラリアでも拡大中 | 短期(2年以内) |

| 目的特化型低コストフェイコプラットフォームおよび単回使用白内障パック | +0.6% | アジア太平洋(インド、中国)、ラテンアメリカ、アフリカ | 中期(2年~4年) |

| 視力ケアイニシアチブ(世界保健機関「ビジョン2030」、国家失明予防プログラム) | +0.4% | 世界全体;発展途上地域で最大の影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高齢化人口動態と手術カバレッジの拡大に牽引される世界的な白内障手術の急増

白内障手術件数は2036年までに128%増加すると予測されており、85歳以上の患者が最大の増分需要を生み出しています。日本の高齢者人口はすでに20%を超えており、手術能力拡大に向けた広範な勢いが生まれています。世界保健機関のビジョン2030から国別の失明予防スキームに至るまで、手術バックログに取り組む国家プログラムが多くの低所得地域でのカバレッジを改善しています。格差は依然として顕著であり、2025年のオーストラリアの研究では、先住民の白内障手術カバレッジが68%であるのに対し、非先住民では88.4%であることが判明しており、的を絞ったアウトリーチの必要性が浮き彫りになっています[1]Thais Watt ら、「オーストラリア先住民および非先住民における視覚的に重要な白内障の有病率と白内障手術カバレッジ」、BMJ眼科学、bmj.com。そのため、移動手術室および官民パートナーシップが、医療サービスが行き届いていないコミュニティへの対応と眼科手術デバイス市場の成長維持のために台頭しています。

低侵襲緑内障手術および白内障・緑内障併用手術の採用加速

iStentやHydrusなどの低侵襲緑内障手術(MIGS)インプラントは、治療眼の75%以上において24ヶ月時点で眼圧(IOP)を20%低下させ、緑内障手術のリスク・ベネフィットプロファイルを一変させています。INTEGRITY試験では、iStent infiniteを使用した眼の78.2%が合併症率3.3%でIOP20%以上低下の閾値を達成しており、これは従来の線維柱帯切除術を大幅に下回る数値です[2]Iqbal I.K. Ahmed ら、「iStent Infinite対Hydrusの前向き無作為化試験における6ヶ月アウトカム」、眼科学とセラピー、springer.com。MIGSと白内障摘出術を組み合わせることで、外科医は1回の手術で2つの疾患に対処でき、患者の回復期間を短縮し、支払者のコストを削減できます。併用手術をカバーする償還コードは現在、米国および欧州の一部で標準化されており、MIGSの普及を加速させ、眼科手術デバイス市場の着実な拡大を支えています。

デジタル手術室および画像誘導技術によるプレミアム手術の採用拡大

4Kデジタル顕微鏡、ヘッドアップディスプレイ、AI搭載計画ツールにより、可視化、奥行き知覚、眼内レンズ(IOL)計算精度が劇的に向上しています。ZEISS ARTEVO 850プラットフォームは被写界深度を60%向上させ、Hill-RBFおよびKane計算式は屈折予測可能性において従来の生体計測法を上回っています。AlconのSMARTCataractスイートは術前計画を1症例あたり13.8分短縮し、高ボリュームセンターにおける追加の日次スロットを生み出しています。これらのデータ中心のエコシステムは治療成績を向上させ、プレミアム価格設定を正当化し、眼科手術デバイス市場全体でデジタル差別化を強化しています。

ASCおよびデイケア償還モデルの拡大による手術コスト低減と件数増加

ASCは現在、米国の眼科手術の72.0%を病院比45〜60%低コスト、20%短い待ち時間で実施しています。米国連邦医療保険・メディケイドサービスセンターは2025年にASC手数料を2.9%引き上げ、入院施設に対する経済的優位性をさらに拡大しました[3]米国連邦医療保険・メディケイドサービスセンター、「2025年暦年の病院外来予定払いおよびASCシステム」、federalregister.gov。高パフォーマンスのASCはまた、重症度加重合併症を54%少なく記録しています。同日退院に対する支払者の受け入れ拡大と、小型化された機器フットプリントの組み合わせが、眼科手術デバイス市場の収益増加を支える持続的な外来シフトを触媒しています。

抑制要因影響分析*

| 抑制要因影響分析 | (約)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高い資本コストおよびメンテナンスコスト | −0.7% | 世界全体;新興市場で最も顕著 | 中期(2年~4年) |

| 多様化・厳格化する規制体制 | −0.5% | 欧州、中国、その他の規制市場 | 短期(2年以内) |

| 眼科専門研修を受けた外科医の不足 | −0.4% | アジア太平洋、アフリカ、ラテンアメリカ | 長期(4年以上) |

| プレミアム眼内レンズおよび補助デバイスに対する償還圧縮と価格上限 | −0.6% | 北米、日本、中国、欧州 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

高度なレーザーおよびフェイコシステムの高い初期資本コストとメンテナンスコストが中規模プロバイダーの投資回収を困難にしている

最先端のフェムト秒レーザーおよびデジタル顕微鏡は50万米ドルを超える支出を要し、年間サービス契約は5万米ドルを超えます。中規模クリニックは、特に症例数が少ない場合、下方への償還圧力がマージンを侵食するため、回収期間が長引いています。人件費が負担をさらに増大させており、認定技術者の不足により、センターはプレミアム賃金の提供と長期研修への投資を余儀なくされ、収益性の達成が遅れています。農村地域における資本アクセスの制限が地理的不平等を拡大させ、設置率を抑制し、眼科手術デバイス市場の成長にブレーキをかけています。

多様化・厳格化する規制体制が承認期間とコンプライアンスコストを長期化させている

欧州連合の医療機器規則(MDR)は、既存製品および新製品の両方に対する臨床エビデンスの要求を強化し、市場投入までの期間を長期化させています。中国の国家薬品監督管理局(NMPA)も同様に、多くの輸入イノベーションに対して完全な国内試験を要求しています。市販後エビデンスの並行的な義務が費用とリスクを増大させ、研究開発および初期段階のベンチャーからリソースを転用させています。小規模な開発者は欧州や中国に取り組む前に、より明確と見なされる米国の承認経路を優先することが多く、世界的な発売順序を再編し、眼科手術デバイス市場を緩やかに抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:白内障のリーダーシップと緑内障の勢い

白内障システムは2025年の眼科手術デバイス市場の41.02%を占め、世界で年間2,000万件以上の手術件数に支えられています。AlconのCENTURION Vision SystemとACTIVE SENTRYなどの高度な流体力学プラットフォームは、より生理的な眼圧を維持し、角膜内皮細胞の損失を減少させ、回復を促進します。デジタルワークフロースイートは生体計測、計算式、クラウド転送を統合し、スループットと外科医の一貫性を向上させています。プレミアムフェムト秒レーザーおよびトーリック眼内レンズインジェクターは富裕層の都市部センターを引き付け、一方で目的特化型低コストフェイコパックは新興経済圏のボリュームプログラムをターゲットとしています。

緑内障手術デバイス、特に線維柱帯マイクロバイパスステントは、2026年から2031年にかけて年平均成長率(CAGR)8.63%が予測される最も成長の速いカテゴリーです。MIGSトレーニングの普及、長期安全性データの成熟、および白内障摘出術との組み合わせが適応対象を拡大しています。屈折矯正および硝子体網膜プラットフォームはより小さなシェアを保持していますが、レンティキュール作成時間を10秒未満に短縮するSMILE proソフトウェアを搭載したZeiss VISUMAX 800や、白内障と網膜の両用途に対応するデュアルモードレーザーなどのイノベーションから恩恵を受けています。そのため、デバイスメーカーはマージンを守り、眼科手術デバイス市場を拡大するためにセグメント横断的なシナジーを追求しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:病院の優位性とASCの加速

病院は2025年における眼科手術デバイス市場規模の76.15%を占め、複雑な角膜・網膜・外傷症例に対応するフルサービスインフラを活用している。多くの三次医療センターは、紹介患者の流入を維持するため、ヘッズアップ3D可視化システムおよびロボット支援白内障手術デバイスモジュールへの投資を進めている。しかし、支払者がサービス提供場所の移行を促進し、外科医が専門センターにおける効率的なスケジュール管理を好む傾向が強まる中、入院患者の成長は鈍化しつつある。

外来手術センター(ASC)はCMSの診療報酬調整および実証済みの臨床品質に支えられ、6.82%のCAGRで成長している。単一専門眼科施設は、重症度加重合併症発生率が54%低いことが示されており、患者の信頼を高めている。モジュール式の手術室設計により迅速な回転が可能となり、高い稼働率が機器の投資回収期間を短縮している。専門眼科クリニックおよびモバイルユニットは、特にアジア太平洋地域の農村部およびサハラ以南のアフリカにおける需要を補完しており、非営利団体による活動が公的資金と連携して眼科手術デバイス市場のリーチを拡大している。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年の世界収益の31.75%を占め、成熟した償還フレームワーク、アーリーアダプターの外科医基盤、および密なASCネットワークに支えられています。2025年のメディケアによるASC手数料2.9%引き上げと、主要学術センターにおける持続的な資本予算が地域の安定性を支えています。しかし、プレミアム眼内レンズの償還圧縮が価格設定に圧力をかけており、病院はサプライ契約の再交渉と購買の統合を迫られています。

アジア太平洋は2026年から2031年にかけて年平均成長率(CAGR)5.74%と、世界最速のペースで成長すると予測されています。中国とインドにおける公的失明予防推進が適格者を拡大しており、国内企業はポータブル電源で動作する低コストフェイコユニットを拡大生産しています。インドの民間眼科チェーンは2025年に新たな株式投資を確保し、地域クリニックの展開とトレーニングセンターに充当しています。可処分所得の増加と都市化とともに、これらの要因が白内障キットの二桁台の単位成長を持続させ、より広範な眼科手術デバイス市場を支えています。

欧州、中東・アフリカ、南米が残りのシェアを占めています。欧州の厳格な医療機器規則(MDR)が認証サイクルを長期化させていますが、同地域はデジタル顕微鏡および再生角膜インプラントにおいて革新を続けています。湾岸協力会議(GCC)諸国は最高水準のシステムを輸入する旗艦眼科研究所に資金を提供しており、一方でサハラ以南の多くの国々は遠隔地にサービスを提供するために慈善支援の移動手術室に依存しています。ブラジルとアルゼンチンが南米のデバイス採用をリードしていますが、通貨変動が調達リスクを高め、一貫した拡大を妨げています。地域全体で、外来移行とデジタル統合が眼科手術デバイス市場の統一テーマとなっています。

競合状況

上位5社のメーカー—Alcon Inc.、Johnson & Johnson Vision Care、Carl Zeiss Meditec AG、Bausch + Lomb Corp.、Glaukos Corp.—が2024年収益の約65.0%を支配しており、中程度に集中した構造を示しています。Carl Zeiss Meditecによる2025年のDutch Ophthalmic Research Centerの約9億8,500万ユーロでの買収は、硝子体網膜スイートを即座に拡大し、ポートフォリオ主導の統合を強調しています。AlconのUnity VCSおよびCSの発売は、硝子体網膜および白内障機能を共通コンソールに統合し、高ボリュームセンターでのワークフローシナジーとロックインを促進しています。

規模の優位性にもかかわらず、ホワイトスペースイノベーションが活発です。ViaLaseのフェムト秒レーザー画像誘導高精度線維柱帯切開術(FLigHT)は、重篤な有害事象なしに24ヶ月間で34.6%の眼圧低下を記録し、機敏な新規参入者の差別化を示しています。規制上の協力も競争を再形成しています。米国食品医薬品局(FDA)は、米国眼科学会、カリフォルニア大学ロサンゼルス校(UCLA)、Alcon、Bausch + Lomb、Zeiss、Johnson & Johnsonが共同開発した眼内レンズインプラント症状評価(AIOLIS)ツールを検証し、プレミアム眼内レンズ試験における患者報告アウトカムを定量化しました。このような競争前のイニシアチブはスタディデザインを合理化し、眼科手術デバイス市場における製品サイクルを加速させています。

成長戦略は、段階的なプラットフォームアップグレードと選択的な合併・買収(M&A)を組み合わせています。Bausch + Lombの2025年のLuxLifeトリフォーカル眼内レンズのCEマーク取得は欧州のプレミアムレンズラインナップを強化し、Glaukosの2025年第1四半期における前年比25%増の1億670万米ドルへの売上急増はMIGSの強い普及を反映しています。メーカーは同時に、Alconの関税緩和計画に見られるようにサプライチェーンの現地化を進め、眼科手術デバイス市場全体で継続的な収益源を生み出すためにソフトウェアサブスクリプションを組み込んでいます。

眼科手術デバイス産業リーダー

Alcon Inc

Johnson & Johnson Vision Care

Carl Zeiss Meditec AG

Bausch + Lomb Corp.

Glaukos Corp.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:Alconは硝子体網膜および白内障手術向けのUnity VCSおよびCS統合プラットフォームを発売し、ワークフロー接続性を強化しました。

- 2025年4月:Carl Zeiss MeditecはMicor 700ハンドピースを米国で発売し、白内障流体力学制御を改善しました。

- 2025年4月:Glaukosは2025年ASCRS学術集会向けに複数の科学的抄録を発表し、第2世代線維柱帯マイクロバイパスデータおよびiDose TRインプラントを強調しました。

- 2025年5月:Bausch + LombはLuxLifeトリフォーカル眼内レンズのCEマークを取得し、欧州のプレミアムレンズラインナップを拡大しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主要カバレッジ

本研究では、眼科手術デバイス市場を、世界中の認定医療施設で実施される白内障、緑内障、屈折矯正、硝子体網膜手術に使用される機器、インプラント、単回使用消耗品の価値として定義しています。Mordor Intelligenceによると、この定義により2025年のベースラインは125億3,000万米ドルとなりました。

スコープ除外:視力ケア製品(眼鏡、コンタクトレンズ)およびスタンドアロン診断ベンチは本スコープ外です。

セグメンテーション概要

- 製品別

- 屈折矯正手術デバイス

- 緑内障手術デバイス

- 白内障手術デバイス

- その他の手術デバイス

- エンドユーザー別

- 病院

- 専門眼科クリニック

- 外来手術センター(ASC)

- その他のエンドユーザー

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な研究方法論とデータ検証

一次調査

北米、欧州、アジア太平洋の眼科外科医、病院調達担当者、地域ディストリビューターにインタビューを実施しました。彼らの意見は、平均販売価格、手術室キットの組み合わせ、およびレーザー支援白内障システムが従来のフェイコユニットに置き換わるペースを明確にし、デスクワーク中に特定されたデータギャップを埋めることを可能にしました。

デスク調査

世界保健機関の失明登録、国際失明予防機関の手術データベース、米国白内障屈折矯正手術学会などの機関からの地域手術ログなどのオープンデータセットを対象とした構造化検索から開始しました。国連コムトレードの貿易統計、米国食品医薬品局(FDA)が掲載した輸入警告、および公表された償還スケジュールが、基礎的な出荷、価格設定、利用状況の手がかりを提供しました。

財務指標を裏付けるため、アナリストは企業の10-K、選択された投資家向け資料、D&Bフーバーズを活用してユニット収益の内訳を把握し、フェイコエマルシフィケーションの普及とMIGS浸透率を追跡する査読済み学術誌と照合しました。Dow Jones Factiva は、供給に影響を与える可能性のある工場拡張やリコールをリアルタイムで追跡するのに役立ちました。このリストは例示的なものであり、他の多くの公開および有料情報源が検証を支援しました。

市場規模推定と予測

トップダウンモデルは、デイケース転換率を調整した国別手術件数統計から世界需要を再構築し、その後手術レベルのデバイス部品表を適用します。選択的なボトムアップチェック、サプライヤーのロールアップ、およびサンプリングされた平均販売価格×ユニット調査が集計値を最終化前に微調整します。主要変数には、60歳以上コホートにおける白内障有病率、眼科手術におけるASCシェア、MIGS採用曲線、フェイコエマルシフィケーションキットの平均販売価格トレンド、病院の設備投資サイクル、および為替レート加重輸入価値が含まれます。予測は、人口高齢化、技術普及、および償還変化を反映するために、シナリオ分析と組み合わせた多変量回帰を使用しています。ボトムアップのエビデンスが薄い場合、上方修正要因は透明性をもって示され、新たな調査が入り次第再検討されます。

データ検証と更新サイクル

すべてのデータセットは2段階のアナリストレビューを経た後、外部の手術件数トラッカーとの差異チェックが行われます。異常値が検出された場合は情報源への再確認が行われます。レポートは年次で更新され、主要な製品リコールやガイドライン変更などの重要なイベントが発生した場合は中間更新が行われます。

Mordor Intelligenceの眼科手術デバイスベースラインが信頼性を持つ理由

公表されている推定値は、企業がデバイスバスケット、価格アンカー、または更新頻度を異なる形で選択するため、しばしば乖離します。

ここでの主要なギャップ要因には、診断テーブルと視力ケアレンズを「手術」に含める研究、粘弾性物質などの高価値消耗品を除外する研究、地域較正なしに均一な平均販売価格エスカレーターを適用する研究などが含まれます。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要なギャップ要因 |

|---|---|---|

| 125億3,000万米ドル(2025年) | ||

| 301億2,000万米ドル(2024年) | グローバルコンサルタントA | 診断および視力ケアラインを統合し、スコープを過大評価している |

| 77億米ドル(2025年) | 業界誌B | 屈折矯正および硝子体網膜デバイスファミリーを除外している |

| 81億米ドル(2022年) | 業界団体C | 古いベースライン;静的な平均販売価格を使用し、地理的カバレッジが限定的 |

総合すると、この比較はMordor Intelligenceの厳格なスコープ選択、変数レベルのクロスチェック、および年次更新が、意思決定者が複製・監査できるバランスの取れた透明なベースラインを提供することを示しています。

レポートで回答される主要な質問

眼科手術デバイス市場の現在の価値はいくらですか?

市場は2026年に131億6,000万米ドルと評価されており、2031年までに168億4,000万米ドルに達すると予測されています。

眼科手術デバイス市場をリードする製品セグメントはどれですか?

白内障手術デバイスは、世界的な高い手術件数により、2025年に41.02%の収益シェアでリードしています。

低侵襲緑内障手術が注目を集めている理由は何ですか?

MIGSインプラントは合併症率が低く、眼圧を大幅に低下させ、白内障手術と組み合わせることで1回の手術で2つの疾患に対処でき、採用を促進しています。

外来移行はデバイス需要にどのような影響を与えていますか?

ASCは現在、米国の眼科手術の72%を低コストかつ短い待ち時間で実施しており、高スループットの外来設定に適した機器購入を加速させています。

眼科手術デバイス市場で最も成長が速い地域はどこですか?

アジア太平洋は、医療インフラの改善と公的失明予防イニシアチブに牽引され、2026年から2031年にかけて年平均成長率(CAGR)5.74%で拡大すると予測されています。

デバイスの普及を制限する主な障壁は何ですか?

高度なシステムの高い資本コストと、承認を長期化させる多様な規制要件が、メーカーおよびプロバイダーが挙げる主要な抑制要因です。

最終更新日: