欧州医療機器包装市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

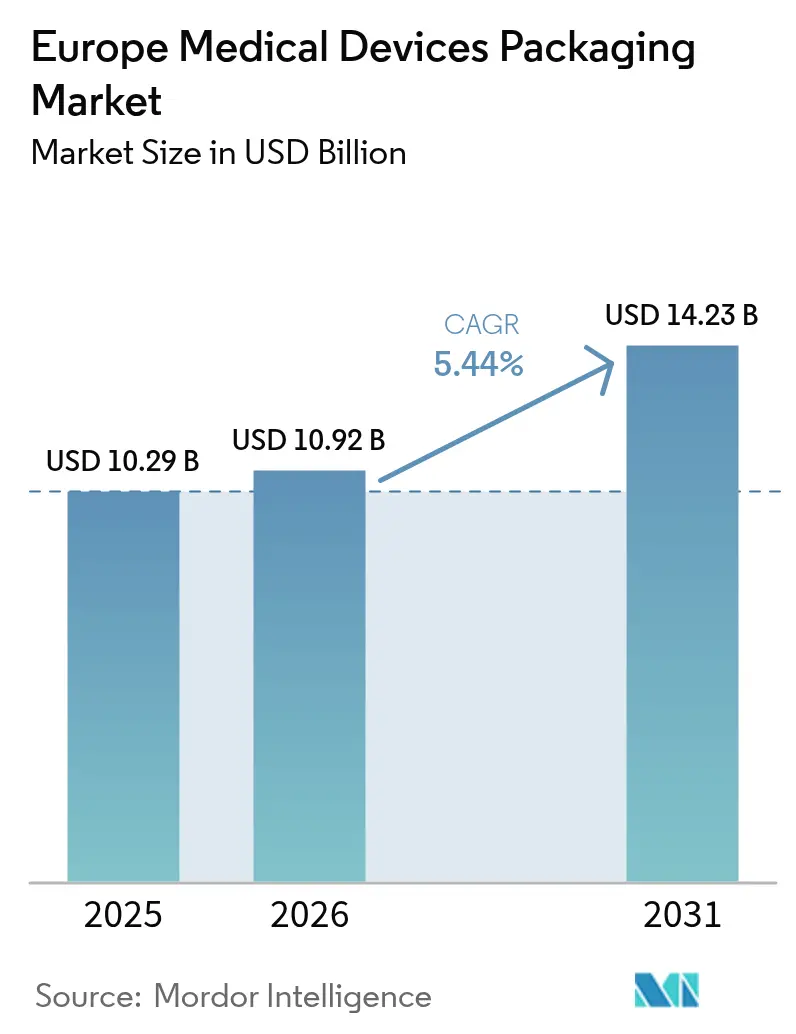

| 基準年の市場規模 (2025) | 10.29 十億米ドル |

| 市場規模 (2026) | 10.92 十億米ドル |

| 市場規模 (2031) | 14.23 十億米ドル |

| 成長率 (2026 - 2031) | 5.44% CAGR |

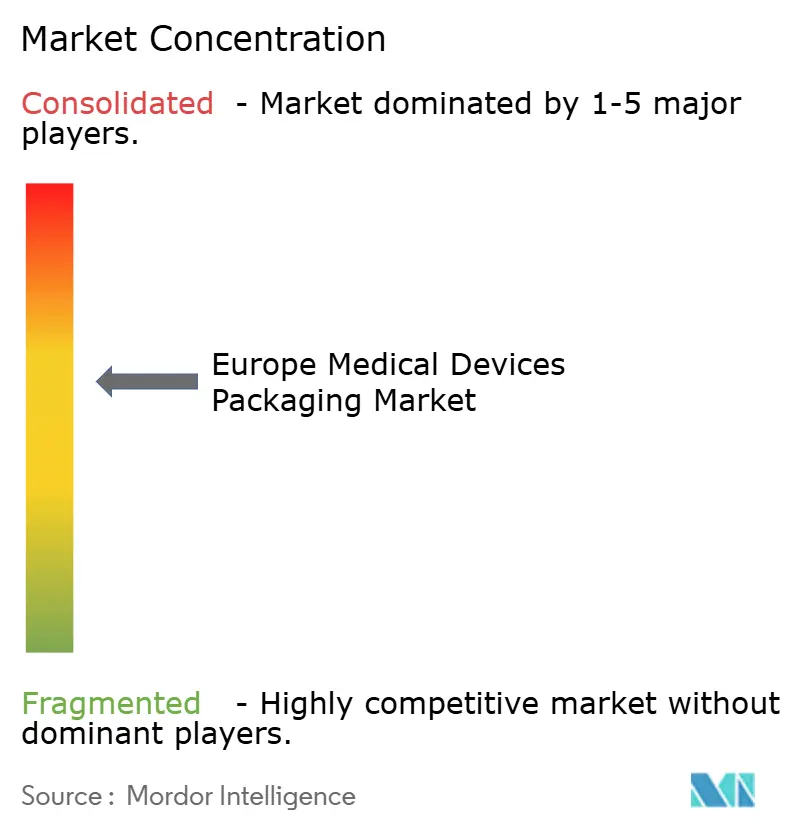

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州医療機器包装市場分析

欧州医療機器包装市場規模は、2025年に102億9,000万米ドル、2026年に109億2,000万米ドルと予測され、2026年から2031年にかけてCAGR 5.44%で成長し、2031年までに142億3,000万米ドルに達する見込みです。需要は、固有機器識別(UDI)を義務付ける欧州連合医療機器規則2017/745と、より薄く追跡可能な包装を好む急速な機器の小型化によって押し上げられています。病院の購買担当者は引き続き検証済みの滅菌バリアを指定していますが、在宅医療デリバリーへのシフトが改ざん防止・開封しやすいフォーマットを促進しています。持続可能性に関する規制がさらなる勢いを加え、非リサイクル複合材料にペナルティを課し、バイオベースポリマーを優遇しています。しかし、樹脂価格の変動と炭素削減監査は、マージンを守りながら材料使用を最適化するよう変換業者に圧力をかけています。

主要レポートのポイント

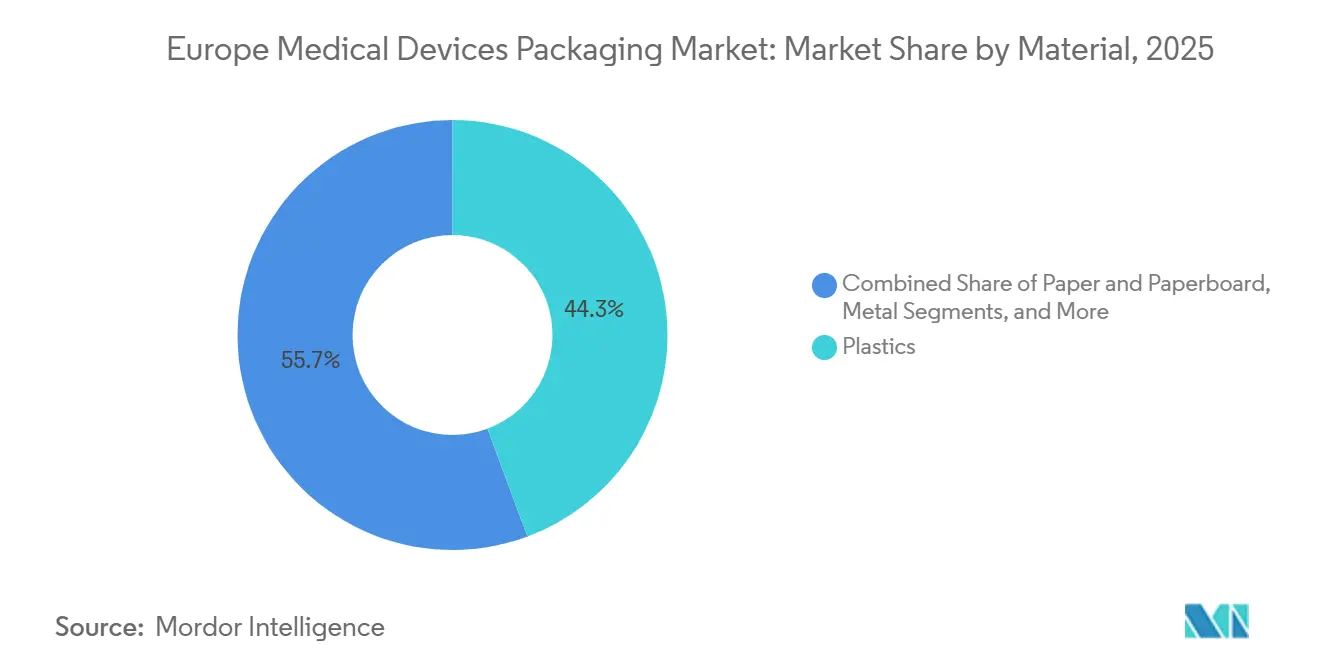

- 素材別では、プラスチックが2025年の欧州医療機器包装市場シェアの63.68%をリードし、バイオベースポリマーは2031年にかけてCAGR 8.28%で拡大すると予測されています。

- 包装フォーマット別では、ポーチ・バッグが2025年の欧州医療機器包装市場規模の35.10%を占め、トレイ・クラムシェルは2031年にかけてCAGR 7.29%で上昇する見込みです。

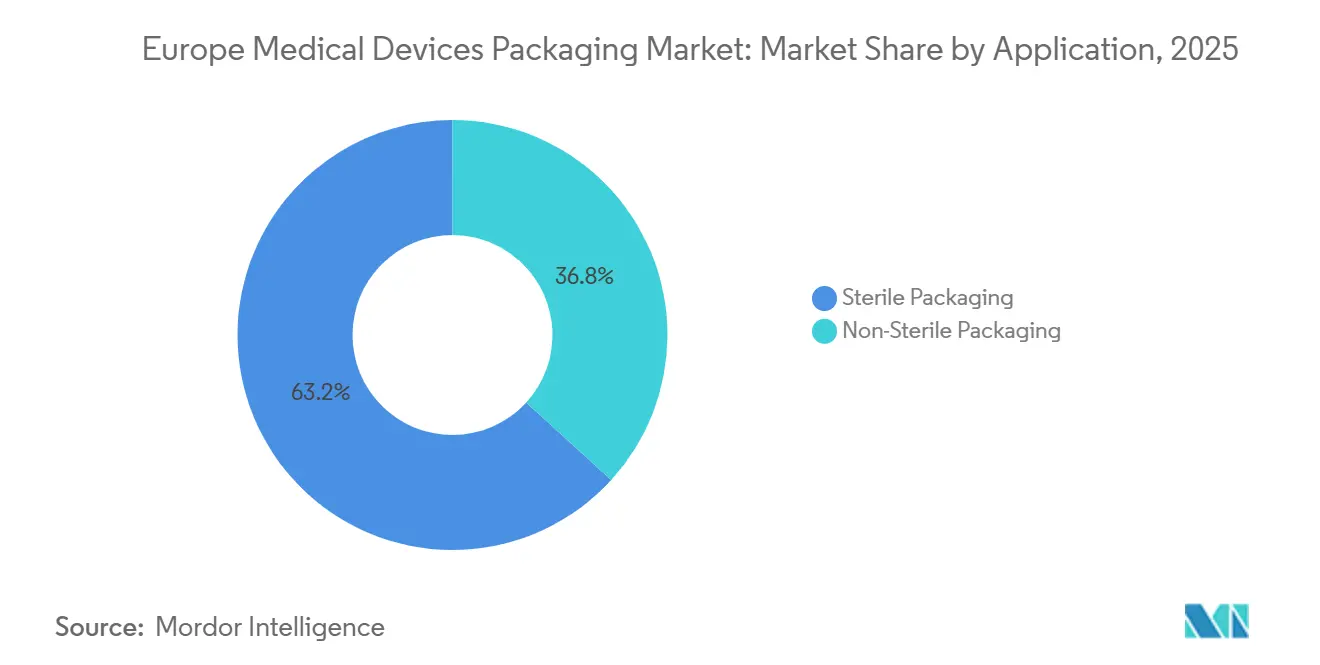

- 用途別では、滅菌包装が2025年の欧州医療機器包装市場規模の82.05%を占め、2031年にかけてCAGR 6.12%で拡大しています。

- エンドユーザー別では、病院・クリニックが2025年に46.42%の収益シェアを保持し、在宅医療環境が2031年にかけてCAGR 7.73%という最高の予測成長率を示しています。

- 国別では、ドイツが2025年に22.30%の市場シェアでリードし、スペインがCAGR 8.66%という最速の成長を2031年にかけて記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

欧州医療機器包装市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 長期保存可能な包装ソリューションへの需要増加 | +1.2% | ドイツ、フランス、英国、オランダ | 中期(2〜4年) |

| 革新的な包装フォーマットを促進する機器小型化の加速 | +0.9% | ドイツ、英国、オランダ、スペイン、イタリア | 短期(2年以内) |

| EU MDRが推進するトレーサビリティとUDIラベリング要件 | +0.8% | EU全域、特にドイツ、フランス、オランダ | 長期(4年以上) |

| 在宅・遠隔患者モニタリング機器の成長 | +0.7% | 英国、ドイツ、フランス、スペイン | 中期(2〜4年) |

| リサイクル可能・バイオベース包装を促進する持続可能性規制 | +0.6% | フランス、オランダ、ドイツ、北欧地域 | 長期(4年以上) |

| 品質向上とリコール削減を実現するAI対応インライン検査 | +0.5% | ドイツ、オランダ、英国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

長期保存可能な包装ソリューションへの需要増加

ブランドオーナーが在庫廃棄を削減し、多地域流通をサポートしようとする中、長期保存目標が材料選択を再形成しています。アルミ箔とエチレンビニルアルコールを組み合わせた高バリアラミネートが滅菌ポーチの仕様を席巻し、インプラントや外科器具の3〜5年の安定性を実現しています。[1]国際標準化機構、「ISO 11607-1:2019 最終滅菌医療機器の包装」、iso.org ISO 11607-1:2019は加速劣化試験の証明を義務付け、変換業者にピールテスターと恒温恒湿槽の追加を促しています。ドイツとオランダの受託製造業者は、2024年以降、超高バリアフィルムの受注が二桁成長を記録しており、ISO 13485に準拠したクリーンルームを持つサプライヤーが優位に立っています。そのため、大手変換業者がシェアを拡大する一方、中小企業は検証コストに関連した参入障壁に直面しています。

革新的な包装フォーマットを促進する機器小型化の加速

10g未満のセンサーやウェアラブル機器は、キャビティ深さ5mm以下を必要とし、精密熱成形とマイクロポーチ生産を余儀なくされています。Amcorは2025年に糖尿病パッチ向けマイクロポーチ受注が22%増加したと報告しています。フィルムゲージは50µmまで低下し、樹脂使用量を削減していますが、ピンホールリスクが高まっており、インライン画像検査によって軽減されています。West Pharmaceutical Servicesは1分間に200ユニットのシールを検証するカメラを統合しました。大量・低複雑性の作業は自動化ハブに移行しつつある一方、特殊包装はニッチな変換業者に残っています。

EU MDRが推進するトレーサビリティとUDIラベリング要件

2024年のEU MDRの完全施行により、クラスIの再使用可能機器およびすべての高リスク機器への固有機器識別(UDI)が義務付けられました。ラベルは滅菌と流通に耐える必要があり、レーザーエッチングコードと高コントラストリボンの採用が進んでいます。[2]欧州委員会、「医療機器セクター - 新規制」、europa.eu GerresheimerはUDI再設計が2025年第3四半期のプロジェクトパイプラインの12%を占めると述べています。この規制は包装レベルのデータを有害事象報告に結び付け、シリアライゼーションインフラを戦略的資産として位置付けています。

在宅・遠隔患者モニタリング機器の成長

欧州の高齢化人口と再入院削減を求める支払者の圧力が、在宅医療キットの普及を加速させています。2025年の査読済み研究では、65歳以上の患者の38%が在宅モニタリングを好むことが示されています。Berry Globalはこのシフトに対応したシニアフレンドリーなブリスターを導入しました。包装は改ざん防止、宅配耐久性、多言語説明書のバランスを取る必要があり、以前は病院向けバルクフォーマットに注力していた変換業者に設計上の複雑さを加えています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格な多層EU規制とコンプライアンスコスト | -0.6% | EU全域、特にドイツ、フランス、オランダ | 長期(4年以上) |

| ポリマー原材料価格の変動 | -0.5% | 世界規模、欧州全域への波及 | 短期(2年以内) |

| 多素材滅菌包装のリサイクルインフラの不足 | -0.4% | 南欧・東欧、西欧では中程度 | 中期(2〜4年) |

| ブリスター使用を縮小するサプライチェーンの炭素削減目標 | -0.3% | 英国、フランス、オランダ、ドイツ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

厳格な多層EU規制とコンプライアンスコスト

EU MDR、IVDR、包装・包装廃棄物規則、REACH規制が重複する規制網を形成し、中規模変換業者を圧迫しています。認定機関の審査待ちにより技術文書のレビューが12〜18ヶ月遅延し、二重在庫を余儀なくされ、運転資本が増加します。2025年のMedTech Europeの調査では、中小企業の29%が規制コストを主要な障壁として挙げており、コンサルティング費用はSKUあたり15万〜30万ユーロ(16万9,500〜33万9,000米ドル)に達しています。[3]MedTech Europe、「中小企業規制コンプライアンス調査2025」、medtecheurope.org この負担は、大企業がより広いポートフォリオにコストを分散させることで業界再編を加速させています。

ポリマー原材料価格の変動

ポリエチレンとポリプロピレンの価格は、原油価格の変動と原料供給の停止により、2024年第1四半期から2025年第4四半期にかけて18〜25%変動しました。DuPontは欧州の医療グレードポリマー量が4.2%増加したにもかかわらず、収益は2.8%にとどまり、マージン圧縮を浮き彫りにしたと指摘しています。バイオベース代替品は20〜30%のプレミアムが付き、供給能力に制約があるため、変換業者はコストを吸収するか、転嫁するか、より高価な持続可能素材への移行を加速するかの選択を迫られています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材別:循環経済の推進の中でバイオベースポリマーが普及

プラスチックは2025年の欧州医療機器包装市場シェアの44.32%を占め、ポーチとトレイにおけるポリエチレンとポリプロピレンが主導しています。バイオベースポリマーは、拡大生産者責任費用が非リサイクル複合材料にペナルティを課すため、素材の中で最速となるCAGR 6.23%を記録すると予測されています。ポリ乳酸は非滅菌診断キット向けに成熟しており、病院の廃棄物削減目標に合致しています。

金属、主にアルミ箔は高バリアラミネートに不可欠ですが、20µmから約12µmへの軽量化により材料コストが削減されています。板紙は引き続き二次的な役割を担っていますが、湿気感受性が一次包装への使用を制限しています。Constantia Flexiblesの2025年にISO 11607-2認証を取得したリサイクル可能なポリエチレン・アルミラミネートは、変換業者が循環型規制にどのように対応しているかを示しています。金属箔ラミネートの欧州医療機器包装市場規模は、リサイクル可能性への圧力が高まる中で横ばいになる可能性があります。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

包装タイプ別:外科キットの標準化によりトレイ・クラムシェルが台頭

ポーチ・バッグは2025年の数量の37.12%を占め、カテーテルや注射器の主力として残っています。しかし、トレイ・クラムシェルは、セットアップ時間を短縮し器具の紛失を減らす事前滅菌済み外科キットを病院が採用するにつれ、CAGR 6.19%で拡大すると予測されています。Nelipakの2025年のオランダにおける生産能力増強はこの需要を対象としています。

箱・カートンは三次輸送容器およびラベリング面として機能していますが、電子商取引がデザイナーをより薄い外装包装へと向かわせています。熱成形ベースと密封蓋を組み合わせたクラムシェルハイブリッドが薬局棚の診断薬でシェアを獲得しています。損傷削減による節約が高い単価を正当化するため、硬質トレイに関連する欧州医療機器包装市場規模は恩恵を受けています。

用途別:ISO 11607の厳格な要件により滅菌包装がリーダーシップを維持

滅菌包装は2025年の収益の63.22%を占め、インプラントの上市と厳格な病院感染管理プロトコルに支えられ、CAGR 5.83%を記録すると予測されています。ISO 11607の検証はピール強度と微生物試験を要求し、新規参入者の技術的ハードルを高めています。West Pharmaceutical Servicesは欧州の医療包装売上の68%が滅菌フォーマットから生じていると開示しています。

非滅菌包装の成長は緩やかですが、使いやすさがバリア性能を上回る在宅医療ブームから恩恵を受けています。非滅菌包装の欧州医療機器包装市場シェアは、GMP検査ではなく一般製品安全指令の下で規制される消費者向け診断薬セグメントと結び付いています。

エンドユーザー別:医療の分散化に伴い在宅医療環境が急増

病院・クリニックは2025年の需要の40.70%を生み出し、外科手術量と集中調達に支えられています。在宅医療環境は、入院外での慢性疾患管理に牽引され、最高のCAGR 7.43%を達成する軌道にあります。Deloitteは2025年の在宅医療機器出荷が19%成長したと推定しています。

診断センターと検査機関は安定した中一桁成長を提供し、非滅菌検体採取キットを指定することが多いです。受託製造機関は、資産軽量モデルを求めるスタートアップを引き付けるためにターンキー組立と滅菌包装サービスを活用しています。在宅医療キットに割り当てられた欧州医療機器包装市場規模は、成長の遅い病院向けバルクフォーマットとの差を広げるでしょう。

地理的分析

ドイツは2025年の欧州医療機器包装市場において21.00%の収益シェアでリードし、ISO 13485施設とSiemens HealthineersおよびB. Braunへの近接性に支えられています。スペインは2031年にかけてCAGR 7.93%という最速の成長が予測されており、外国の変換業者を誘致する2億ユーロ(2億2,600万米ドル)のインセンティブプログラムが後押ししています。需要の約6分の1を占める英国は、SKU管理を複雑にするブレグジット後の二重ラベリングコストに直面しています。

フランスはAGEC法の下でリサイクル可能性を義務付け、単一素材ポーチへの研究開発を加速させています。イタリアはエミリア・ロマーニャの医薬品包装クラスターから恩恵を受け、ロッテルダムとスキポールを拠点とするオランダは物流ゲートウェイとして機能しています。ポーランドやハンガリーなどの中東欧市場は労働コスト優位性を提供していますが、リサイクルインフラが遅れており、循環型フォーマットの採用を抑制しています。

変換業者はCEマークとUKCAマークの異なる要件を満たすためにラインを複製することが多く、固定費は増加しますが市場アクセスは維持されます。スペインのニアショアリングの引力はサプライチェーンリスク軽減と一致しており、ドイツの密な認定機関の存在がMDRコンプライアンスサイクルを加速させています。欧州医療機器包装市場は地理的に多様化を続け、成熟した高仕様ハブと急成長するコスト競争力のある地域のバランスを取っています。

競合環境

上位5社であるAmcor、Berry Global、Gerresheimer、West Pharmaceutical Services、DuPontは、2025年の合計シェアが推定35〜40%であり、中程度の集中度を示しています。Amcorはガンマ線滅菌の完全性を維持するピール可能なリサイクルコンテンツ蓋材の特許を申請しました。[4]欧州特許庁、「ピール可能なリサイクルコンテンツ蓋材フィルム特許」、epo.org Berry Globalは子供安全クラムシェルの5年間の供給契約を締結し、在宅医療トレンドを強調しています。Gerresheimerはバルセロナの熱成形業者の買収を通じて拡大し、イベリア半島でのプレゼンスを強化しました。

AI対応検査が台頭しており、Wipakは1分間に300ユニットをスキャンする機械学習欠陥検出を統合しています。SteriPackやOliver Healthcare Packagingなどの中小専門業者は、ウェアラブルセンサーブランドに魅力的な迅速プロトタイピングとタイベック専門知識を提供することでシェアを獲得しています。

変換業者はますます滅菌サービスを同一拠点に配置し、顧客のサイクルタイムを短縮するターンキーソリューションを提供しています。欧州医療機器包装市場は、検証済みクリーンルーム能力、シリアライゼーションシステム、リサイクル可能性に焦点を当てたイノベーションを実証する企業を評価しています。

欧州医療機器包装業界リーダー

Amcor plc

DuPont de Nemours Inc.

West Pharmaceutical Services Inc.

Tekni-Plex Inc.

Gerresheimer AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Amcorはアイルランドのスライゴ施設に4,500万ユーロ(5,085万米ドル)の拡張を発表し、ISOクラス7スペースと3本の超薄型ポーチラインを追加しました。

- 2026年1月:Gerresheimerはスペインのバルセロナで特殊熱成形業者を買収し、整形外科用トレイの金型を取得しました。

- 2025年12月:West Pharmaceutical Servicesは30%のリサイクルコンテンツを含むバイオベースポリエチレンポーチを発売しました。

- 2025年11月:Berry Globalはグルコースモニタリングキット向け子供安全クラムシェルの5年間の供給契約を締結しました。

欧州医療機器包装市場レポートの範囲

欧州医療機器包装市場は、医療機器の安全性、滅菌性、完全性を確保する高度な包装ソリューションへの需要増加により、著しい成長を遂げています。慢性疾患の有病率の上昇、医療技術の進歩、厳格な規制要件などの要因が、この地域における革新的な包装材料とデザインの採用を促進しています。

欧州医療機器包装市場レポートは、素材別(プラスチック、紙・板紙、金属、バイオベースポリマー)、包装タイプ別(ポーチ・バッグ、トレイ・クラムシェル、箱・カートン、その他の包装タイプ)、用途別(滅菌包装、非滅菌包装)、エンドユーザー別(病院・クリニック、在宅医療環境、診断センター・検査機関、受託製造機関・受託開発製造機関)、地域別(ドイツ、英国、フランス、イタリア、スペイン、オランダ、その他の欧州)に区分されています。市場予測は金額ベース(米ドル)で提供されます。

| プラスチック |

| 紙・板紙 |

| 金属 |

| バイオベースポリマー |

| ポーチ・バッグ |

| トレイ・クラムシェル |

| 箱・カートン |

| その他の包装タイプ |

| 滅菌包装 |

| 非滅菌包装 |

| 病院・クリニック |

| 在宅医療環境 |

| 診断センター・検査機関 |

| 受託製造機関(CMO・CDMO) |

| ドイツ |

| 英国 |

| フランス |

| イタリア |

| スペイン |

| オランダ |

| その他の欧州 |

| 素材別 | プラスチック |

| 紙・板紙 | |

| 金属 | |

| バイオベースポリマー | |

| 包装タイプ別 | ポーチ・バッグ |

| トレイ・クラムシェル | |

| 箱・カートン | |

| その他の包装タイプ | |

| 用途別 | 滅菌包装 |

| 非滅菌包装 | |

| エンドユーザー別 | 病院・クリニック |

| 在宅医療環境 | |

| 診断センター・検査機関 | |

| 受託製造機関(CMO・CDMO) | |

| 国別 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| オランダ | |

| その他の欧州 |

レポートで回答される主要な質問

欧州医療機器包装市場の現在の規模は?

2026年に109億2,000万米ドルと評価され、2031年までに142億3,000万米ドルに達すると予測されています。

最も成長が速い素材セグメントはどれですか?

バイオベースポリマーは2031年にかけてCAGR 6.23%で拡大すると予測されています。

トレイ・クラムシェルが普及している理由は何ですか?

外科キットの標準化が手術室の効率を向上させ、トレイ・クラムシェルのCAGR 6.19%を牽引しています。

EU MDRは包装設計にどのような影響を与えますか?

この規制は滅菌後も判読可能でなければならない追跡可能なUDIコードを義務付け、変換業者をレーザーエッチングと耐久性ラベルへと向かわせています。

最も高い成長が期待される地域はどこですか?

スペインは地域の機器生産に対するインセンティブにより、2026年から2031年にかけてCAGR 7.93%が予測されています。

原材料価格がもたらす主な課題は何ですか?

最大25%の樹脂価格変動が、固定価格の病院入札に縛られた変換業者のマージンを圧縮しています。

最終更新日: