英国一般外科用デバイス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

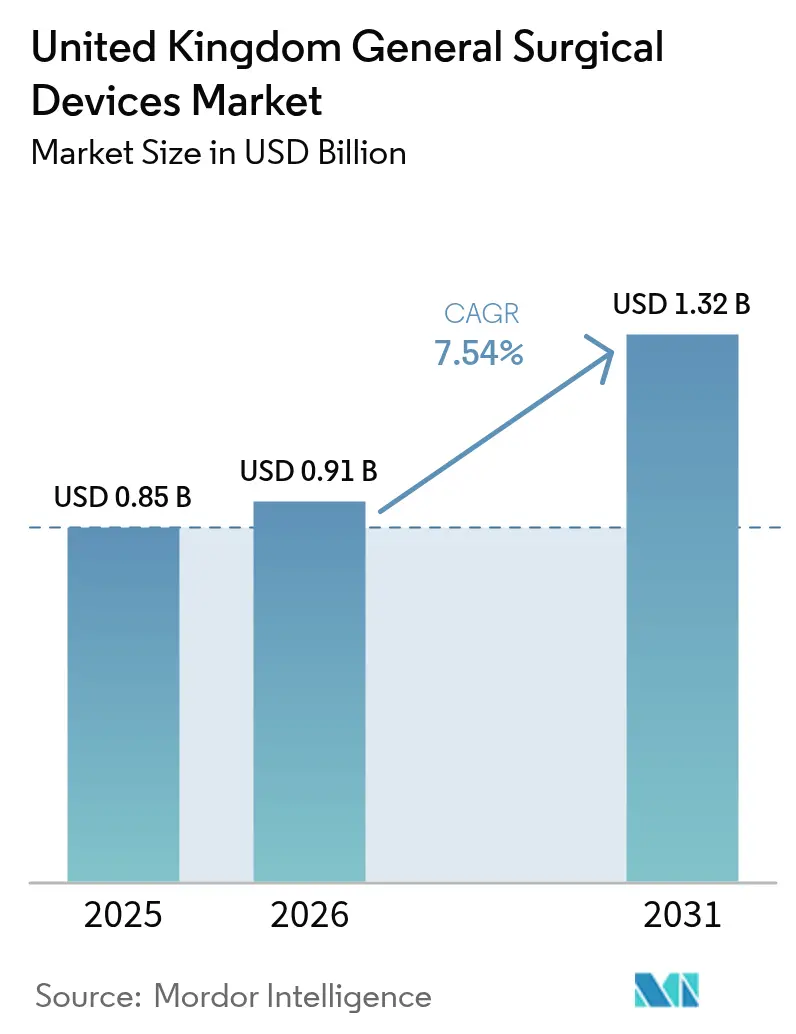

| 基準年の市場規模 (2025) | 0.85 十億米ドル |

| 市場規模 (2026) | 0.91 十億米ドル |

| 市場規模 (2031) | 1.32 十億米ドル |

| 成長率 (2026 - 2031) | 7.54% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる英国一般外科用デバイス市場分析

英国一般外科用デバイス市場規模は2025年に8億5,000万米ドルと評価され、2026年の9億1,000万米ドルから2031年には13億2,000万米ドルに達すると推定されており、予測期間(2026年~2031年)のCAGRは7.54%です。成長の基盤は、国民保健サービス(NHS)の低侵襲手術および日帰り手術への転換、国立医療技術評価機構(NICE)による11件のロボットシステムの迅速な承認、[1]出典:Digital Health、「NICEがNHSでの使用に向けて11件のロボット手術システムを承認」、digitalhealth.netおよび資本予算の逆風にもかかわらずデータリッチな外科用アナリティクスへの持続的な需要にあります。高齢化人口を中心とした外傷および慢性疾患の負担増大が整形外科および心臓血管系の手術件数を押し上げる一方、カーボンフットプリントに連動した調達基準は再利用可能または低廃棄物機器のサプライヤーに有利に働きます。UKCA認証への規制移行は短期的な不確実性をもたらしますが、段階的な実施により即時の供給ショックが緩和され、強固なコンプライアンス基盤を持つ既存企業が優位に立ちます。

主要レポートの要点

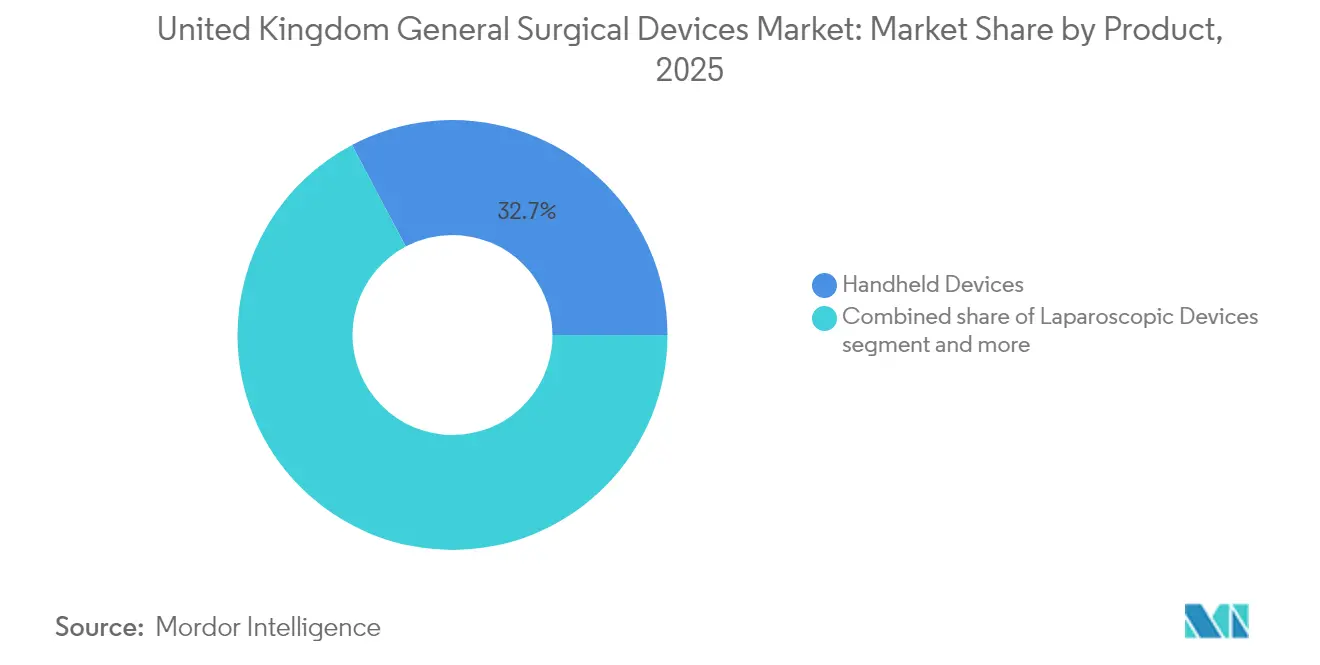

- 製品別では、ハンドヘルドデバイスが2025年に32.74%の収益シェアでトップとなり、創傷閉鎖デバイスは2031年までに8.59%のCAGRで成長する見込みです。

- 術式アプローチ別では、低侵襲手術が2025年に英国一般外科用デバイス市場シェアの72.88%を占め、2031年まで8.34%のCAGRで拡大しています。

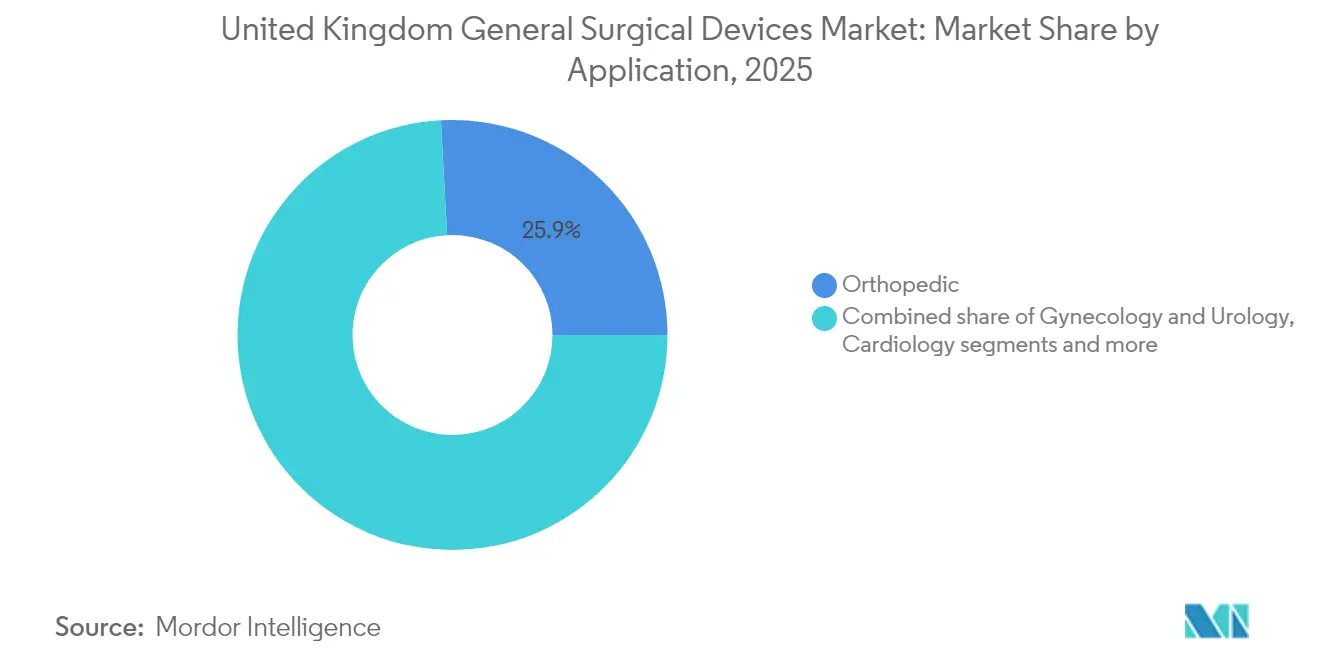

- 適用分野別では、整形外科手術が2025年に英国一般外科用デバイス市場規模の25.86%のシェアを占め、婦人科・泌尿器科の適用分野が2031年まで8.55%のCAGRで最も速く拡大しています。

- エンドユーザー別では、病院が2025年に71.12%のシェアを保有し、外来手術センターは2031年まで7.88%のCAGRが見込まれます。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

英国一般外科用デバイス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 低侵襲デバイスへの需要増大 | +2.1% | 主要NHSトラストに集中した全国規模 | 中期(2~4年) |

| 外傷および慢性疾患の有病率の増加 | +1.8% | 高齢化人口集中地域でより高い影響を持つ全国規模 | 長期(4年以上) |

| 日帰り手術による入院期間短縮を目指すNHS長期計画 | +1.5% | 専門外科センターでの早期導入を伴う全国規模 | 中期(2~4年) |

| 院内感染リスク軽減のための単回使用機器への移行 | +1.2% | 高リスク外科部門を優先とした全国規模 | 短期(2年以内) |

| デバイスレベルのデータアナリティクスを可能にする手術室のデジタル化 | +0.8% | 教育病院での先進的な導入を伴う全国規模 | 中期(2~4年) |

| NHSサプライチェーンにおけるカーボンフットプリント連動型調達スコアリング | +0.3% | 持続可能性重視のトラストを重点とした全国規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

低侵襲デバイスへの需要増大

ロボットおよび腹腔鏡プラットフォームは引き続き開腹手術を代替しており、ポーツマスのクイーン・アレクサンドラ病院はすべての鍵穴日帰り手術をダ・ヴィンチシステムに転換し、対象患者の入院期間を短縮しました。Versius外科用レジストリは2,083件の手術において5.4%の転換率のみを記録し、信頼性と外科医の受容性を裏付けています。サウサンプトン小児病院が英国初の小児ロボット腎臓手術を実施した後、小児科での導入も拡大しています。Versius Clinical Insightsなどのアナリティクスモジュールの統合により、新規ユーザーの学習曲線を短縮するリアルタイムベンチマークが提供されます。[2]出典:サウサンプトン大学病院、「サウサンプトン小児病院、英国初の先駆的ロボットによる腎臓手術を実施」、uhs.nhs.uk

外傷および慢性疾患の有病率の増加

選択的医療回復計画は整形外科ロボティクスを重点としており、バーキング、ヘイヴァリング・アンド・レッドブリッジ(BHR)病院は2024年半ばまでにマコロボットによる100件のロボット関節置換術を記録し、精度向上と早期リハビリを実現しました。PICOシングルユースなどの陰圧創傷療法システムは複雑な創傷に対してスケールアップされ、感染発生率と入院期間を低下させています。ゲコ神経筋刺激装置は静脈性下腿潰瘍の治癒確率を68%改善し、長期創傷ケアのコストを15%削減する効果をもたらしました。[3]出典:MedRxiv、「英国医療環境における静脈性下腿潰瘍管理へのゲコデバイス(NMES技術)の費用対効果分析」、medrxiv.orgこれらのダイナミクスが総合的に手術件数を押し上げ、病院全体でデバイス需要を多様化させています。

日帰り手術による入院期間短縮を目指すNHS長期計画

NHSによる日帰り手術能力の体系的な拡大は、デバイス調達の優先事項をポータブルで効率的かつ患者に優しい技術へとシフトさせています。Find-a-Tenderポータルで公開されたリモートモニタリング契約は、接続された外科用デバイスと連携するバーチャルワードおよび術後テレヘルスツールへのNHSの意欲を示しています。これらの優先事項は、軽量電気外科ユニット、高度な止血剤、アプリ対応創傷閉鎖デバイスへの需要を持続させます。

院内感染リスク軽減のための単回使用機器への移行

扁桃摘出術およびその他の高リスク耳鼻咽喉科手術における単回使用の義務的プロトコルは、プリオン病への懸念から引き続き有効です。多施設エビデンスは再利用可能セットと同等の安全性を示しつつ、交差汚染リスクを排除しています。持続可能性への取り組みがハイブリッドアプローチを促進しており、ライフサイクルアセスメントでは一部のカテゴリーで再利用可能な代替品が38~56%低いカーボン影響を示し、再処理対応合金のR&Dを促進しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格なMDR/UKCA規制タイムライン | -1.4% | 小規模デバイスメーカーへの影響が大きい全国規模 | 短期(2年以内) |

| NHSトラストにおける資本予算の逆風 | -1.1% | 財団トラストへの深刻な圧力を伴う全国規模 | 中期(2~4年) |

| サプライチェーンの脆弱性 | -0.7% | サプライヤーの多様性に地域差がある全国規模 | 短期(2年以内) |

| 高度なロボティクスに対する外科医のスキルギャップ | -0.5% | 専門外科センターに集中した全国規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

厳格なMDR/UKCA規制タイムライン

ブレグジットに起因する規制の乖離により、新規デバイスには2028年からUKCA認証が必要となる一方、それまでの移行期間中はCEマーク製品の使用が認められています。メーカーは2025年6月までに新しいスキーマに準拠したインシデント報告データフィードを作成する必要があり、コンプライアンスコストが上昇しています。海外企業は英国責任者を任命する必要があり、物流上の負担が増加し、製品発売のタイムラインが遅延しています。

NHSトラストにおける資本予算の逆風

年間64億米ドルの投資ギャップが設備更新を制限し、トラストは4%の効率化節約を追求し、直接購入よりも成果ベースまたはリース契約を優先せざるを得ない状況です。2025年~2026年の資本配分は39億6,000万米ドルにとどまり、運営予算に対する不足を浮き彫りにしています。[4]出典:NHS連合、「2025/26年度NHS優先事項および運営計画ガイダンス」、nhsconfed.org外科用デバイスメーカーは、前払い資本要件ではなく臨床的価値の提供に支払い構造を合わせたリースプログラム、サービタイゼーションモデル、成果ベース契約を開発することで対応しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:ハンドヘルドデバイスが市場シェアをリード

ハンドヘルドデバイスは英国一般外科用デバイス市場において2025年の収益の32.74%を生み出しました。このセグメントの英国一般外科用デバイス市場規模は2025年に2億8,000万米ドルに相当し、2031年まで6.18%のCAGRで拡大する見込みです。病院はその携帯性と診療科横断的な有用性を好み、資本集約型ロボットと比較して使用率を最大化しています。生体吸収性電気刺激縫合糸を中心とした創傷閉鎖デバイスは、治癒促進と感染リスク低減のエビデンスに支えられ、8.59%のCAGRで最も速く成長する見込みです。

継続的なイノベーションが電気外科用ペンシル、腹腔鏡グラスパー、アクセストロカールへの需要を持続させています。NHSサプライチェーンが推進する標準化された手術パックは、セットアップ時間と物流の複雑さを軽減するバンドルデバイスキットの調達を強化しています。国内メーカーは輸入競争に対し、品質保証された欧州製スチールと付加価値サービスで対応しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

術式アプローチ別:低侵襲手術が優位

低侵襲手術は2025年に英国一般外科用デバイス市場シェアの72.88%を占め、患者への外傷を軽減し、回復を促進し、資源利用を最適化する手術へのNHSの戦略的コミットメントを反映して、8.34%のCAGRで上昇する予測です。初心者センターにおける低侵襲僧帽弁手術の実施は、従来のアプローチと同等の成果を示しつつ、入院期間を7日から5日に大幅に短縮しました。

開腹手術は直接視覚化と触覚フィードバックを必要とする複雑な症例において引き続き重要であり、外傷、救急、専門手術における安定した需要で残りの市場シェアを占めています。低侵襲アプローチへの術式シフトは外科チームのトレーニング要件を生み出しており、AI駆動の教育システムが腹腔鏡技術におけるスキル習得と定着の改善を実証しています。

適用分野別:整形外科手術がリード、婦人科・泌尿器科が急成長

整形外科は高い関節置換術件数と外傷修復により、2025年に25.86%で単一最大の収益ブロックを生み出しました。循環器科の適用分野は低侵襲心臓手術とデバイス技術の継続的なイノベーションを通じて安定した成長を維持しています。神経科手術はロボット支援と高度なイメージング能力を優先する精度要件の恩恵を受けています。その他の適用分野は、技術的進歩と臨床導入パターンに基づいて異なる成長軌跡を持つ多様な外科専門分野を包含しています。

婦人科と泌尿器科は合わせてOlympus 4K内視鏡光学系と地域初のロボット子宮摘出術に後押しされ、8.55%のCAGRで最も速い拡大を達成しています。狭帯域イメージングと青色光膀胱鏡検査が腫瘍検出率を向上させ、がんハブでのデバイスアップグレードを促進しています。ダートフォード・アンド・グレイブシャムNHSトラストはダ・ヴィンチシステムを使用してケントおよびメドウェイで初のロボット支援子宮摘出術を実施し、婦人科手術におけるロボット技術の導入拡大を示しました。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:病院が優位、外来センターが加速

病院は複雑なロボティクスと血管インターベンションが引き続き入院中心であるため、2025年に71.12%の収益を支配しました。しかし外来手術センターは年間7.88%の成長が見込まれます。外来ケアへのシフトは、甲状腺摘出術、関節形成術、脊椎手術などの複雑な手術が適切な患者選択とケアプロトコルにより日帰り設定で安全に実施できることを示すエビデンスによって支持されています。

病床容量の緩和を追求するトラストは、安全な退院を可能にするポータブル麻酔、スマート創傷閉鎖、リモートモニタリングキットに投資しています。成果ベース契約は再入院の減少にデバイス支払いを結びつけており、資本予算が逼迫した環境で魅力的です。英国日帰り手術協会によるベストプラクティスの推進と教育的取り組みが、外来環境への複雑な手術の安全な拡大を促進し、適切な外科用技術への持続的な需要を生み出しています。

地理的分析

イングランドは英国人口の約84%を占め、英国一般外科用デバイス市場の大部分を支配しており、ロボティクスとデジタルアナリティクスを先導するロンドン、マンチェスター、バーミンガムの教育病院が中心となっています。ガイズ・アンド・セント・トーマス病院によるVersiusロボットの導入は、近隣トラストに対するファーストムーバーの優位性を示しています。

スコットランド、ウェールズ、北アイルランドは異なる調達規則を示しており、北アイルランドはEU MDRに準拠してCEマーキングを必要とする一方、UKCAはグレートブリテンに適用され、複数拠点のベンダーに二重経路のコンプライアンスを求めています。ウェールズはデジタルパフォーマンスアナリティクスをリードしており、2つの保健委員会が継続的な品質改善のためにVersius Clinical Insightsを統合しています。

地域の統合ケアシステムは、カーボン指標、ライフサイクルコスト、臨床成果を重視した協調入札を通じて需要をプールするようになっており、検証済みの環境データを備えたサプライヤーが有利となっています。

規制環境

英国における一般外科手術器具は、医療機器規則2002年(改正版)に基づき医療機器として規制されており、医薬品・医療製品規制庁(MHRA)が登録、有害事象監視、および施行の管轄当局として機能している。Brexit後の適合要件は二重体制で継続しており、CEマーク付き機器は過渡的措置のもとグレートブリテンで引き続き受け入れられる一方、UKCAは英国が独自の枠組みへ移行する中で長期的な経路となる。この移行には、海外製造業者が英国責任者を任命し、MHRAに英国機器登録情報を維持する要件も含まれる。

2026年には規制改革の動きが活発化し、MHRAは医療機器(改正)規則2026年の草案(2026年5月8日)を公表し、2026年5月11日から2026年6月19日にかけて利害関係者への影響調査を実施した。MHRAはまた、2026年3月31日付で移行済み機器登録アカウントから疑似GMDN用語を削除し、有効なGMDNコードへの更新を求めることで登録データの品質を強化した。NHSの供給網に手持ち器具、電気外科器具、創傷閉鎖補助具を供給するサプライヤーにとって、これは既存企業と新規参入者双方のポートフォリオ維持の負担を増大させる。

バリューチェーン分析

英国の一般外科手術器具のバリューチェーンは、原材料および部品(医療グレードのステンレス鋼、ポリマー、コーティング、エネルギーベース・接続型器具用の電子部品)から始まる。次に、MHRA要件およびNHS入札仕様に準拠した設計、製造、品質保証が続く。多くの機器カテゴリーで輸入が依然として重要であり、国内での付加価値は一部製品ラインの最終組立、標準化された手術パックへのキット化、そして手術室のダウンタイムを削減し物流を簡素化する器具メンテナンス、除染支援、リサイクルプログラムなどのサービス層に集中している。

流通と購買は、集中化・協働的な調達によって大きく形成されている。NHS Supply Chainのフレームワークとトラストレベルの入札がチャネルアクセスを左右し、調達は総所有コストとサステナビリティ指標を重視する方向へ移行している。2026年6月、英国は医療技術向けの価値ベース調達(VBP)の全国標準ガイダンスを公表し、社会的価値に対する最低10%の重み付けを含んでいる。このガイダンスは、サプライヤーに対し、カーボンフットプリントデータ、レジリエンス対策(例:ティア2およびティア3のモニタリング)、そして価格や供給可能性に加えたより広範な成果ベースの提案を証明することを促している。

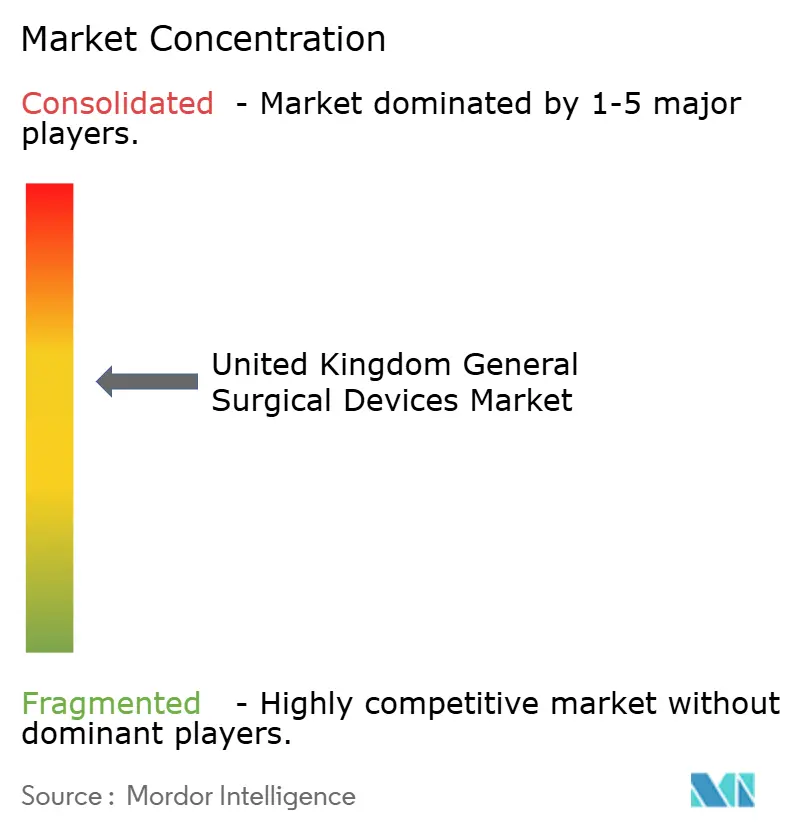

競合ランドスケープ

英国一般外科用デバイス市場は中程度の分散を示しており、上位5社がIntuitive Surgical、CMR Surgical、Stryker、Smith & NephewおよびMedtronicsをリードとして収益の48%を保有しています。HologicによるEndomagneticsの3億1,000万米ドルの買収は、磁気トレーシング技術を乳房手術スイートに追加し、ポートフォリオの深化を示しています。Smith & Nephewは整形外科と創傷ケアを拡大するためにR&DおよびM&Aに39億2,000万米ドルを充当し、資本集約型の戦略を示しています。

新興の破壊的企業CMR Surgicalは、人間工学的アームデザインとクラウドベースのアナリティクスを組み合わせて操作高さを低減し、NHSのデジタルロードマップに共鳴するベンチマーキングダッシュボードを提供しています。同社の40億米ドルとも言われる売却は、大手コングロマリットが既存の導入基盤を吸収した場合、交渉力を再編する可能性があります。

ブレグジット後のサプライチェーンの強靭性が差別化要因となっており、ベンダーは重要部品のデュアルソーシングと6ヶ月分の在庫保有により港湾遅延を緩和しています。合併症の減少や入院日数に応じた支払いを条件とする成果ベースの価格設定は、イノベーションを先送りせずにコスト抑制を追求するトラストに支持されています。

英国一般外科用デバイス産業リーダー

B. Braun SE

Stryker

Boston Scientific Corporation

Medtronic plc

Stryker Corporation

Johnson & Johnson (Ethicon)

- *免責事項:主要選手の並び順不同

市場機会と将来展望

機会は、大規模な先行投資なしに主要な器具セットのアップグレードの障壁を軽減する調達モデルおよび導入プログラムに集中している。NHS MedTech Funding Mandate(2024年4月より施行)は、選定されたNICE推奨のコスト削減技術がより少ない資金制約で導入される経路を提供し、NHS MedTechの支出基盤(約130億米ドル)は、入院期間の短縮や合併症の減少といった経路上の効果を証明できるサプライヤーにとって、わずかな浸透でも意味を持つ。本レポートの範囲内では、これは日帰り手術経路に適合するデータ連携型器具および補助機器のホワイトスペースを支えており、高度な手持ちエネルギー器具、止血ソリューション、術後モニタリング対応の創傷管理などが含まれる。

規制および商業面の改革は、差別化された新規参入者にとってより明確な経路も生み出している。MHRAは医療機器改革を進めており、市販後監視要件が2025年に施行され、2026年にはさらなる協議活動が行われている。また、依拠概念や既存承認の継続的な認定を含む、市場への簡素化された経路も示唆している。並行して、NHS England、DHSC、NHS Supply Chain間の断片化を減らすためのMedTech商業戦略プログラムが入札にかけられており、準拠文書、トレーサビリティ対応の登録データ(有効なGMDN維持)、価値ベースの証拠を全国および地域の入札に組み込めるサプライヤーにとって、より明確な要件が生まれている。

最近の業界動向

- 2026年7月: Surgical HoldingsがBissinger Medizintechnikのバイポーラ電気外科器具を英国流通ポートフォリオに追加し、複数の外科専門分野で使用される再使用可能な鉗子や鋏へのアクセスを拡大した。この新ラインは電気外科用消耗品の供給継続性を支え、病院が可用性と再処理ワークフローに合致した選択肢を調達できるよう支援する。

- 2026年5月: StrykerがヨーロッパでPangea Plating Systemを発売し、ロンドンのSt. George's University Hospitalで最初の臨床例を完了した。この発売は英国の病院に新たな整形外科固定オプションをもたらし、手術件数とスループット目標が更新された器具・インプラントのエコシステムへの需要を促進している。

- 2024年11月: HalmaがLamidey Noury Medicalを買収し、ポートフォリオ統合を通じて医療機器の提供範囲を拡大した。この取引は、英国のプロバイダーが使用する外科手術器具カテゴリーの流通範囲と製品幅を広げうる継続的なM&A活動を示している。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、開腹手術および低侵襲手術において組織へのアクセス、視覚化、切開、把持、剥離、封止を行うために手術室で使用される一般外科手術器具から英国内で生じる収益として定義される。

対象範囲の除外事項:本サイジングでは、手術用縫合糸、単回使用ドレープ、大型資本ロボット手術プラットフォームを除外している。

セグメンテーション概要

- 製品別

- ハンドヘルドデバイス

- 腹腔鏡デバイス

- 電気外科用デバイス

- 創傷閉鎖デバイス

- トロカールおよびアクセスデバイス

- その他の製品

- 術式アプローチ別

- 開腹手術

- 低侵襲手術

- 適用分野別

- 婦人科・泌尿器科

- 循環器科

- 整形外科

- 神経科

- その他の適用分野

- エンドユーザー別

- 病院

- 外来手術センター

- その他のエンドユーザー

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、英国における手術活動、病院購買、機器導入パターンに関する単純な事実基盤の構築から始まる。このため、NHS Englandの統計・出版物、英国国家統計局の医療・人口データ表、医薬品・医療製品規制庁(MHRA)のガイダンスおよび安全性通知、HM Revenue and Customsが公表する関税・輸入コードなどの公的資料に依拠している。

次に、臨床ガイドラインおよび証拠の要約、さらに手術アプローチや技術変化が機器使用に与える影響を説明する学術論文を読み込み、ストーリーラインを精緻化する。また、企業の年次報告書、投資家向け説明資料、業界団体のウェブサイト、信頼できる報道を確認し、製品ミックスの変化や価格動向を検証する。必要に応じて、企業財務や報道インテリジェンスの有料サブスクリプションを利用し、製品発売や技術動向を追跡するために特許データベースを利用する。これらの例は網羅的ではなく、データポイントの収集、相互確認、明確化のために他の公的・有料資料も参照している。

一次インタビューおよび調査

一次調査は、デスクリサーチの資料では確実に把握できないモデル入力値、特に手術当たりの典型的な機器使用状況、調達サイクル、入札更新後の価格変動の検証に用いられる。英国全域の病院調達関係者、手術室臨床医、流通側の専門家など多様な層と対話し、現在の実務動向に合わせて前提を調整している。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア: 27% | 経営幹部(CXO): 15% | |

| ミッドティア: 57% | 機能/部門責任者: 29% | |

| 中小規模企業: 16% | マネージャー: 56% |

市場規模算定と予測

サイジングはトップダウン方式で構築されており、手術件数と手術環境のミックスを再構成して対象可能な機器需要プールを算出する。次に、現実的な利用率と価格の前提を用いて、その需要を収益に変換する。並行して、一般的な機器カテゴリーの一部を抽出し、チャネルでの議論や病院の購買行動を通じて、想定される数量と平均販売価格を検証する選択的なボトムアップチェックを実施している。

複数の要因が結果を左右するため、これらを注意深く追跡し、変化があればモデルを更新する。例としては、選択的手術のスループットと待機リストの圧力、一般的な手術における開腹と低侵襲手術の比率、症例当たりの平均器具セット使用状況、再使用可能器具の交換・再処理パターン、大規模NHSトラストにおける入札タイミング、契約更新後の平均販売価格変動の方向性などが挙げられる。予測は、インタビューで確認された範囲内で短期的な手術件数の回復、調達周期、インフレ的な価格変動を変化させるシナリオ分析を用いて行われる。前提が観測された市場シグナルと整合した時点で、中心シナリオが選択される。いずれかのサブカテゴリーで公的な可視性が乏しい場合、ギャップは保守的な導入曲線を用いて処理され、想定される合計値は専門家のフィードバックによって再確認される。

データ検証と更新サイクル

算出結果は、手術活動の方向性、公的調達パターン、一般外科手術器具が広範な外科機器支出の中で占めると期待される割合などの独立した需要シグナルとモデル化された合計値を比較することで検証される。数値に違和感がある場合は、承認前に単位率、価格、手術ミックスの前提を修正できるよう、ドライバーレベルまで遡って確認する。

論理と計算を複数回確認する多段階のアナリストレビュープロセスに従い、資料間の大きな差異は文書化し説明する。レポートは年次で更新され、主要なガイドライン変更、償還制度の変化、調達パターンの変化といった重大な事象が発生した場合には中間更新も行われる。提供前には最終確認を行い、クライアントが古いスナップショットではなく最新の更新済みビューを受け取れるようにしている。

Mordor Intelligenceによる英国一般外科手術器具市場規模算定と他の公表推計値との比較

英国一般外科手術器具の公表市場規模は、市場名が同じように見えても一致しないことが多い。これは各調査が製品と医療現場の境界線を少し異なる形で設定しているためである。表はこれを迅速に可視化しており、数値のばらつきは主に市場内でカウントされる対象や、価格・手術活動の反映方法によって生じている。

この表は、広く流通している数値よりも低い値を示しており、Mordor Intelligenceのモデルでは、アクセス、切開、把持、封止、視覚化に使用される一般外科手術器具の収益をカウントし、縫合糸、単回使用ドレープ、大型資本ロボットプラットフォーム(これらを含めると合計が膨らむ可能性がある)を除外している。差異はまた、その年を選択的手術に関する基準ケースまたは積極的回復シナリオのいずれとして扱うか、通貨タイミングの処理方法、そして入札主導の価格リセットが予測期間全体で一貫して適用されているかどうかによっても生じる。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 0.91 B (2026) | |

| グローバルコンサルティング会社A | USD 1.50 B (2024) | 手術用縫合糸やステープラーをまとめて含む、より広範な製品境界を用いており、ロボット手術システムも含めているため、一般外科手術器具を超えて収益プールを押し上げている。 |

| 地域コンサルティング会社B | USD 0.85 B (2025) | 異なる基準年に推計を固定しており、手術件数の回復や入札価格をより保守的に見積もる傾向があり、これが想定される器具需要と平均販売価格の進展を低下させている。 |

全体として、出典間のばらつきはまず対象範囲の選択によって説明され、次に手術ミックス、価格リセット、基準年の整合性がどのように扱われるかによって説明される。モデルを明確に定義された器具需要プールに結びつけ、実際の購買行動と照合することで、結果は明確な入力値と再現可能な手順に基づいて追跡可能な状態を維持している。

レポートで回答される主要な質問

英国一般外科用デバイス市場の現在の規模はどのくらいですか?

英国一般外科用デバイス市場規模は2026年に9億1,000万米ドルであり、2031年までに13億2,000万米ドルに達する見込みです。

2025年に収益をリードする製品カテゴリーはどれですか?

ハンドヘルドデバイスが診療科横断的な汎用性に支えられ、32.74%の収益シェアでトップの地位を占めています。

データ対応ロボットシステムが以前のロボット世代よりも速く受け入れられているのはなぜですか?

最新のプラットフォームは外科医のパフォーマンスをベンチマークし、ワークフローのボトルネックを特定するクラウドアナリティクスをバンドルしており、測定可能な生産性向上と短縮された学習曲線を通じてトラストが資本支出を正当化するのを支援しています。

英国の手術室における単回使用対再利用可能機器の議論はどのように進化していますか?

感染管理プロトコルは高リスクの耳鼻咽喉科および神経外科において引き続き単回使用機器を優先していますが、トラストは安全性と環境目標のバランスを取るために重要な使い捨てアイテムと再処理可能なハンドルを組み合わせたハイブリッドセットを試験的に導入しています。

最終更新日: