医療用真空システム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.85 十億米ドル |

| 市場規模 (2031) | 2.51 十億米ドル |

| 成長率 (2026 - 2031) | 6.28% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

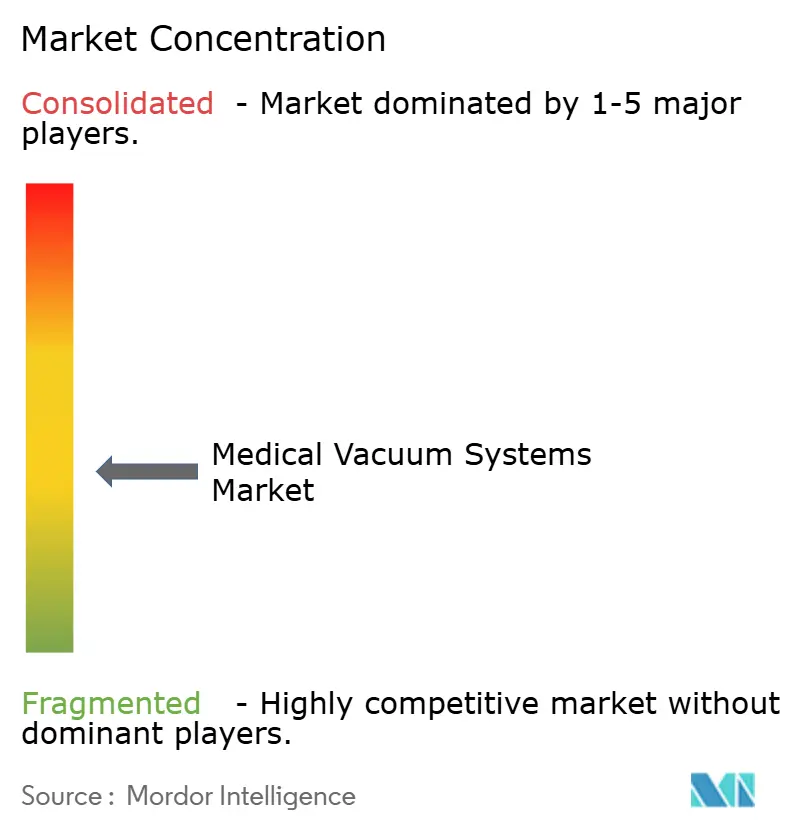

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる医療用真空システム市場分析

医療用真空システム市場規模は、2025年の17億4,000万米ドルから2026年には18億5,000万米ドルに成長し、2026年~2031年にかけてCAGR 6.28%で2031年までに25億1,000万米ドルに達すると予測されています。

外科手術件数の増加、慢性創傷の有病率の拡大、および病院がオイルフリーかつエネルギー効率の高いポンプへ移行しつつある動向が、この市場拡大の根幹を成しています。医療提供者は、ウォーターリング式および潤滑式ユニットを、より深い真空レベル、長い耐用年数、および30%低い省エネ性能を実現するドライ式NFPA準拠プラットフォームに置き換えています。外来クリニックおよびホームベースの創傷ケアプログラムも携帯型機器への需要を促進しており、病院の脱炭素化目標が集中型プラント全体のアップグレードを加速しています。主要メーカー間における買収活動の激化が、ノウハウの集約、アフターマーケットネットワークの拡大、および技術的リーダーシップの維持を実現しています。

主要レポートのポイント

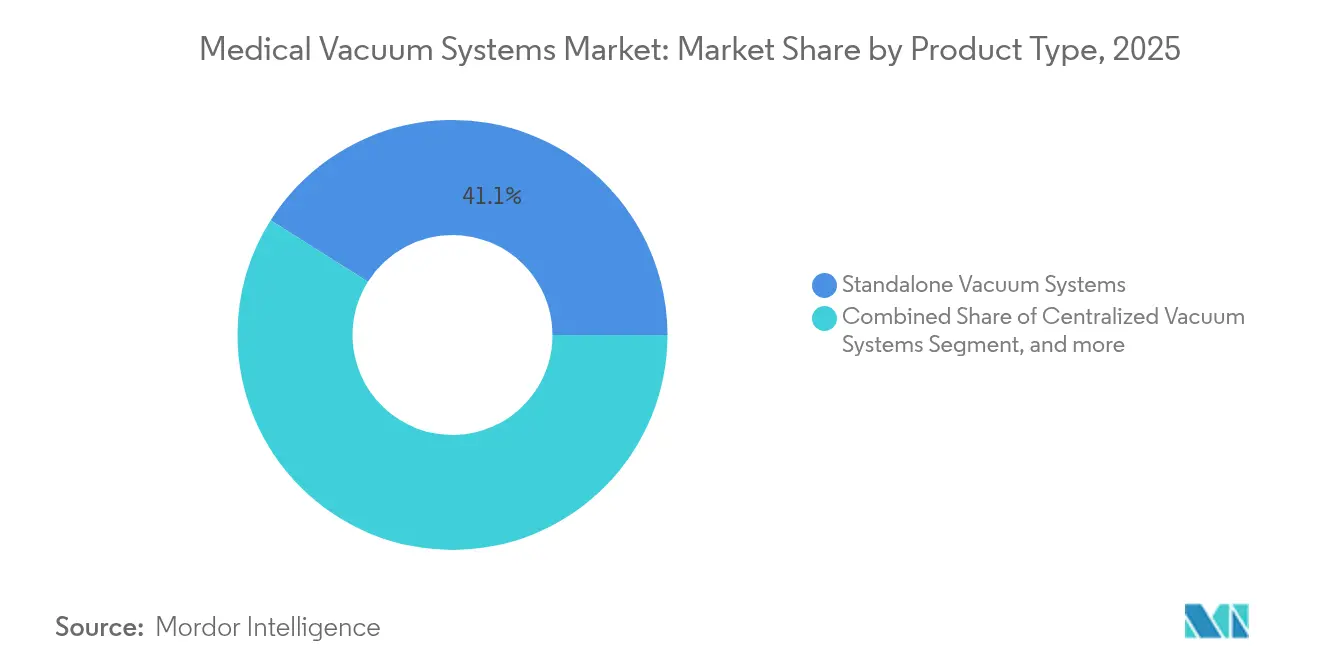

- 製品タイプ別では、スタンドアロンシステムが2025年の医療用真空システム市場シェアの41.05%をリードし、携帯型・コンパクトシステムは2031年までに8.72%のCAGRで拡大する見込みです。

- 用途別では、創傷ケアおよびNPWT(陰圧閉鎖療法)が2025年の医療用真空システム市場規模の31.66%を占め、歯科用途は2031年にかけて8.08%のCAGRで拡大しています。

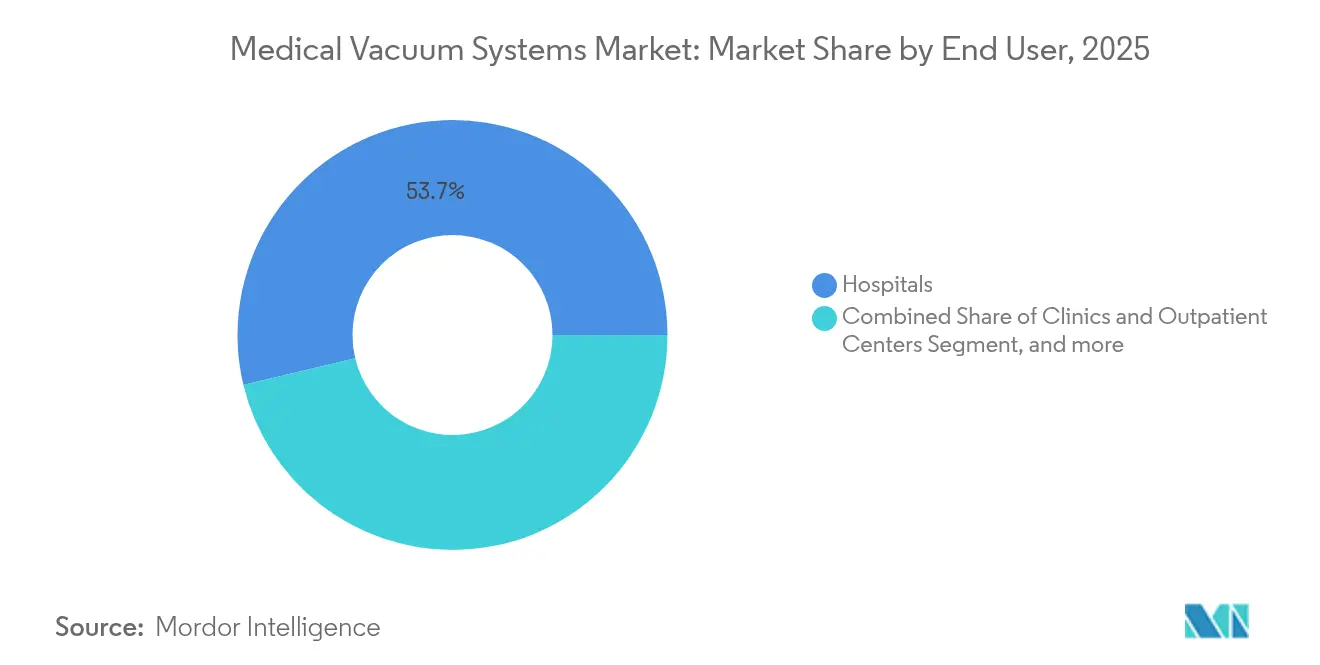

- エンドユーザー別では、病院が2025年の医療用真空システム市場規模の53.74%を占め、在宅ケア分野が2031年までに8.63%のCAGRで最も速い成長を記録しています。

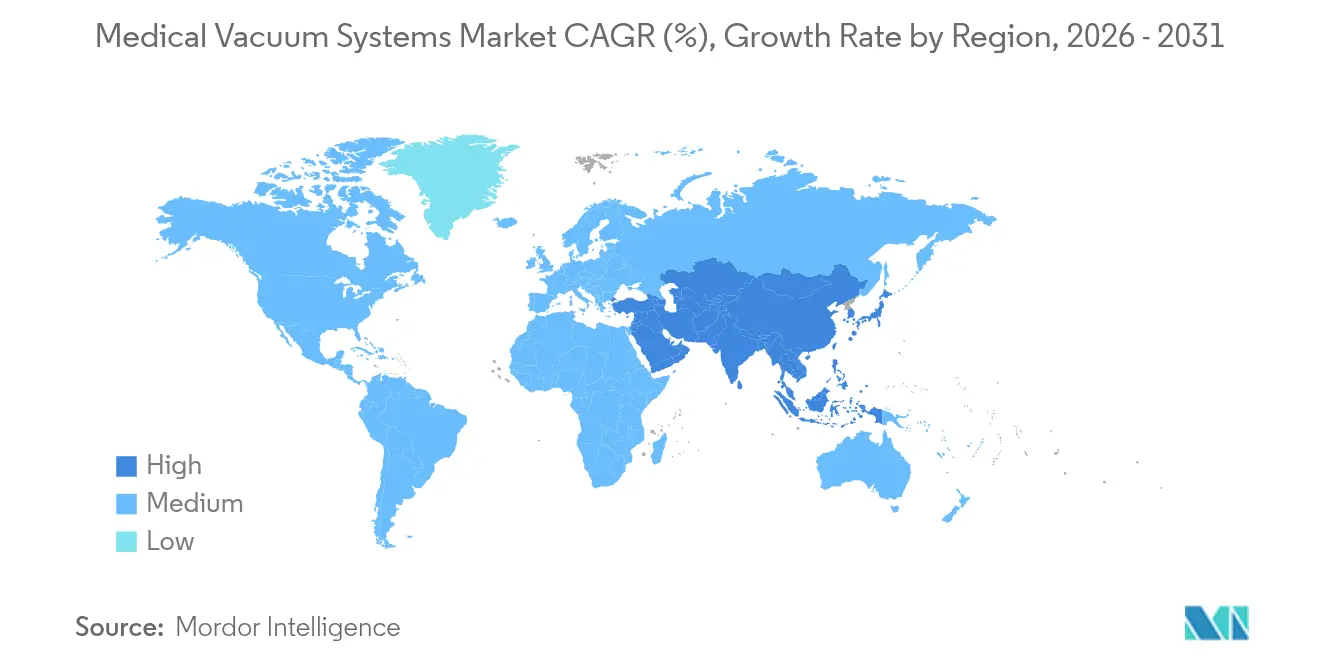

- 地域別では、北米が2025年に37.20%の売上を獲得し、アジア太平洋は2031年までに最速の7.59%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の医療用真空システム市場トレンドとインサイト

促進要因影響分析*

| 促進要因 | (~)% CAGR予測への影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 慢性疾患および感染症の罹患率の上昇 | +1.8% | 世界全体、特に北米と欧州で高い | 長期(4年以上) |

| 外科手術件数の増加および吸引機器の採用拡大 | +1.5% | 世界全体、アジア太平洋新興市場がリード | 中期(2年~4年) |

| オイルフリーかつNFPA準拠のドライ真空ポンプへの移行 | +1.2% | 北米およびEU規制市場 | 中期(2年~4年) |

| モジュラー建設が統合型真空ブームへの需要を促進 | +0.9% | 主にアジア太平洋、中東&アフリカへの波及 | 短期(2年以内) |

| 病院の脱炭素化目標がエネルギー効率の高いシステムを後押し | +0.8% | 北米およびEU、アジア太平洋への拡大 | 長期(4年以上) |

| 新興市場における外来型創傷クリニックの拡大 | +0.6% | アジア太平洋、中東&アフリカ、ラテンアメリカ | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

慢性疾患および感染症の罹患率の上昇

慢性創傷は先進国において人口の最大2%に影響を与えており、メディケア受給者の治療費も増大しています。こうした増大するコストが、治癒期間の短縮および感染再発の低減をもたらす陰圧閉鎖療法(NPWT)プラットフォームへの移行を促しています。COVID-19は呼吸管理における信頼性の高い吸引の必要性を高め、抗生物質耐性は集中型プラント全体のろ過基準を引き上げました。大規模施設では、免疫不全患者を保護するため、多段ろ過を備えた高容量ポンプを導入しています。再入院率の低下に対して報酬を与える価値主導型ケアのインセンティブが、携帯型および集中型NPWTソリューションへの需要を持続的な上昇軌道に乗せています。

外科手術件数の増加および吸引機器の採用拡大

高齢化する人口動態と低侵襲技術へのアクセス拡大が世界的な手術件数を押し上げており、手術室は高度な流体制御システムの統合を迫られています。真空技術は今や基本的な吸引を超え、脂肪吸引、気管内洗浄、および顕微手術の体液除去にまで活用されています。Thopaz+デジタル胸腔ドレナージプラットフォームのような機器は集中治療室の在室日数を短縮し、コストを削減するとともに病床の稼働率を向上させます。[1]BeaconMedaes、「Thopaz+ デジタル胸腔ドレナージシステム」、beaconmedaes.com アジア太平洋の新興市場では、新設手術室がモジュラー真空ブームを採用しており、大規模な建設工事を伴わず迅速に設置でき、病院が重要サービスをより早期に稼働させることを可能にしています。

オイルフリーかつNFPA準拠のドライ真空ポンプへの移行

規制当局は汚染および信頼性に関する規則を強化しており、病院のドライ技術への移行を促しています。オイルフリーポンプは液体リング式システムと比較してエネルギー使用量を30%削減し、水の消費をなくし、耐用年数を約7年から最長20年に延長します。[2]ロサンゼルス水道電力局、「エネルギー効率プロジェクトプロファイル」、ladwp.com 可変速ドライブはさらに電力消費を50%節減し、病院の脱炭素化プログラムを直接的に支援します。アマルガムセパレーターの義務化に直面している歯科事業者は、NFPA 99規格を満たす非接触型クロー式および分子ドラッグ式設計の早期採用者となっています。[3]JH Foster、「医療用途向けオイルフリークローポンプ」、jhfoster.com

統合型真空ブームへの需要を促進するモジュラー建設

急成長地域の病院は、より早期に開院し予算を予測可能に保つため、オフサイト製造を採用しています。事前テスト済みモジュールとして納品される真空ブームは、試運転期間を短縮し、空間効率を向上させ、将来的な拡張を簡素化します。建設業者は、デジタル病院ダッシュボードと連携する組み込み流量監視機能およびリモート診断機能を備えたユニットを仕様として指定します。このアプローチはアジア太平洋における官民パートナーシップ型の建設・操業・移転プロジェクトのスピードに合致し、標準化・複製可能なソリューションを必要とするリソースに制約のある市場に特に適しています。

抑制要因影響分析*

| 抑制要因 | (~)% CAGR予測への影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高い初期費用および維持管理費用 | -1.1% | 世界全体、特に新興市場 | 短期(2年以内) |

| 厳格な設置コード準拠要件 | -0.8% | 北米およびEU規制市場 | 中期(2年~4年) |

| ポンプ製造コストを押し上げるヘリウム供給の不安定性 | -0.6% | 世界の主要製造拠点 | 短期(2年以内) |

| IoT対応集中型プラントにおけるサイバーセキュリティリスク | -0.4% | 高度なITインフラを有する先進国市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い初期費用および維持管理費用

中規模の集中型プラントの設置費用はしばしば10万米ドルを超え、年間サービス契約費用はその支出の20%に達することがあります。新興経済圏の予算が逼迫した病院は、これらの金額を病床、検査機器、および画像診断装置と比較検討しなければなりません。しかし医療費に関する研究では、携帯型NPWTが外科手術と比較して複雑な創傷患者1人当たり24,808米ドルのコスト削減をもたらすことが示されています。98施設のケニアプログラムのようなマネージド機器サービス契約は、資本コストを分散させ稼働率を保証することで、この障壁を徐々に解消しています。

厳格な設置コード準拠要件

NFPA 99は厳格な試験、冗長性、および文書化を規定しており、タイムラインを長期化させ、多くの施設が認定請負業者を雇用することを余儀なくされています。混雑した機械室内での改修工事は、レイアウト設計をさらに複雑にします。機器認可から環境許可まで多層的な規制が州、省、および自治体ごとに異なるため、エンジニアリング工数が増大します。メーカーは現在、テンプレート化された検査文書を完備したターンキー型の事前認定済みスキッドを提供しており、承認サイクルを短縮し、管理上の負担を軽減しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:スタンドアロンシステムが設備投資の優先度を維持

スタンドアロンポンプは2025年の医療用真空システム市場の41.05%を占め、重要部門における専用・高容量ユニットへの病院のニーズを反映しています。これらの設置は段階的な近代化を可能にし、個々の機器をより広いサービスを中断することなくアップグレードできます。手術室および集中治療室は、独立型スキッドが提供する迅速なサービスアクセスと組み込み冗長性を高く評価しています。エネルギー効率の高いドライクロー式およびスクロール式設計が従来の潤滑式モデルに取って代わりつつあり、公共料金の削減と保守労働力の削減を目指す資本プログラムと合致しています。

携帯型機器は8.72%のCAGRで最も速い成長を遂げています。訪問看護師は、最長7日間装着可能な900グラム以下のバッテリー駆動NPWT ドレッシングを日常的に使用しており、患者の入院を回避し、支払者のインセンティブと整合します。最新モデルは現在、臨床医がリモートでレビューできるBluetooth対応の圧力ログを備えており、根拠に基づく療法の用量調整を支援しています。パンデミック後の非中央集権型ケアへの勢いは、価格下落後も2桁台のユニット成長を持続させることを示唆しています。

アクセサリーおよび消耗品(フィルター、キャニスター、チューブ類)は、資本予算の停止期間中に収益を支える堅牢なアフターマーケットの流れを形成しています。高効率粒子フィルターは厳格なスケジュールに従って交換する必要があり、抗菌性キャニスターは感染予防基準の高まりに対応しています。メーカーはこれらの消耗品を複数年サービスパックにバンドルし、顧客ロイヤルティを確保しマージンを安定させています。

注記: 全セグメントの個別シェアはレポート購入時に提供されます

用途別:創傷ケアの支配的地位と歯科分野の勢い

創傷ケアおよびNPWTは2025年の医療用真空システム市場規模の31.66%を占め、糖尿病有病率の上昇と平均寿命の延長が下支えしています。研究では、持続的加圧ドレッシングによる下肢切断リスクの低減と肉芽形成の促進が示されており、支払者は入院期間の短縮を認めています。間欠的な注入洗浄を組み込んだ高機能システムはより高価格で取引され、ユニット販売数が穏やかであっても収益を拡大しています。病院はまた、複数の床頭台設置型NPWTステーションへの同時供給に集中型プラントを活用しており、創傷管理経路に真空インフラをさらに組み込んでいます。

感染管理ガイドラインの強化に伴い、歯科用吸引は最高の8.08%のCAGRを示しています。抗菌ライニングパイプを備えた小型フットプリントのオイルフリーポンプは、歯科医がアマルガムセパレーターの指令を遵守しエアロゾルリスクを低減する助けとなります。審美歯科および矯正歯科の急増が患者1人当たりのチェアタイムを拡大し、継続的に信頼性の高い吸引への需要を高めています。メーカーは、新設クリニックへの設置を簡素化するため、エア、真空、および水ラインを統合したモジュラー式のアンダーキャビネットパッケージを販売しています。

外科および手術室の体液管理は、精密な煙排出と低騒音動作を必要とする低侵襲技術の進化に伴い発展し続けています。呼吸および気道管理は、パンデミック後に集中治療室が収容能力を拡大するにつれて注目を集め、気管挿管時の高流量吸引に対応した真空レギュレーターおよびパイプラインアウトレットのアップグレードにつながっています。検査室および診断用途は真空オーブン、ろ過装置、および血液ガス分析装置への安定した需要を維持し、多様化されたエンドユーザーミックスを支えています。

エンドユーザー別:病院が支配的地位を維持しつつ在宅ケアが加速

病院は2025年の医療用真空システム市場規模の53.74%を占め、手術室への継続的な投資、集中治療の拡充、およびビルマネジメントの統合によるものです。複数病院のネットワークは、スペアパーツの在庫管理と施設横断的な保守業務を効率化するため、ポンプモデルとデジタル制御パネルを標準化しています。中央監視制御データ収集プラットフォームに連携した予知保全アルゴリズムがシールの摩耗を予測し、ジャストインタイムのサービス訪問を起動することで、稼働停止時間を最小化します。サステナビリティ担当者は、施設のエネルギー管理指標と組み合わせるオイルフリーシステムを優先し、設備投資をパブリックなネットゼロ誓約と整合させています。

在宅ケアプロバイダーは2031年にかけて8.63%のCAGRを記録しており、支払者の低コストケアサイトへの選好と、患者の遠隔医療への親しみやすさを反映しています。軽量のNPWTドレッシングは入院治療の28,000米ドルと比較して、完全治癒エピソード全体でわずか平均3,192米ドルに過ぎません。機器メーカーは、直感的なインターフェース、ワンボタンの圧力プリセット、およびコンプライアンスデータを創傷ケアチームに転送するセキュアなセルラー通信機能で対応しています。クリニックおよび日帰り手術センターも、日帰り関節置換術や内視鏡手術の増加に伴い真空設備を拡充しています。検査室、診断センター、および専門外来ハブは、精密機器を保護するためオイルフリーかつ振動のないシステムを必要とする特殊な真空ニーズでエンドユーザー需要を補完しています。

注記: 全セグメントの個別シェアはレポート購入時に提供されます

地域分析

北米は2025年の医療用真空システム市場の37.20%を占め、NFPA 99準拠の普及とプラント近代化のための潤沢な資本準備が後押ししています。医療システムの統合は標準化された技術仕様へと向かい、複数施設のフレーム契約を可能にし、ユニットコストを低下させてパーツの供給を確保しています。プロバイダーは可変速オイルフリーポンプへのアップグレード後に30%のエネルギー節約を報告しており、運営予算をさらなる脱炭素化に充当しています。主要な学術医療センターはR&D段階でメーカーと緊密に連携し、デジタル診断およびリモート監視モジュールの展開を加速しています。メディケアおよび民間支払者によるNPWTの償還の確実性が、入院および外来環境を超えて高機能携帯型機器の迅速な普及を保証しています。

アジア太平洋は大規模病院建設と供給チェーンを短縮する国内医療機器工場の成長に牽引され、7.59%のCAGRで拡大する見込みです。中国、インド、および東南アジアにおける公的医療投資プログラムが、NFPA準拠の医療ガスプラントを備えた新たな三次医療施設に資金を提供しています。創傷治癒クリニックが急速に増加し、専門的な真空需要が高まっています。医療ツーリズムを対象とした民間病院は、国際認定基準を満たすためオイルフリーポンプとリアルタイム真空アラームを設置しています。規制の枠組みは地域によって大きく異なりますが、地域調和の取り組みが進められており、ベンダーはフィールドで迅速に設定できる適応型コンプライアンスキットの開発を進めています。

欧州、中東&アフリカ、および南米は、インフラ拡充とマネージド機器サービスモデルが交差することで初期コストを軽減し、意味のある成長ポテンシャルを提示しています。国際金融公社の2024年度における民間部門医療への560億米ドルのコミットメントは、持続的な投資の勢いを強調しています(ifc.org)。欧州の病院はグリーンディール政策の下で野心的な気候目標を追求し、炭素フットプリントを削減するためドライポンプ技術とインテリジェントコントロールを採用しています。中東の大型病院プロジェクトは、砂漠のエネルギー負荷に対応するため熱回収ループと互換性のある事前テスト済みモジュラー真空スキッドを仕様として指定しています。南米のプロバイダーは、限られたエンジニアリング人材を補い、プラントの稼働率を高く保つためスタッフ研修プログラムについてメーカーと提携しています。

競合環境

医療用真空システム市場は、主要サプライヤーが垂直統合を強化するにつれて、依然として適度に分散しているものの、着実に集約が進んでいます。Atlas CopcoのBeaconMedaes部門、Busch Vacuum Solutions、およびIngersoll Rand傘下のGardner Denverが相当規模の設置ベースを有しています。各社は独自のオイルフリーポンプ設計、IoT対応コントローラー、および販売後の収益を確保する複数年サービスバンドルを強調しています。製品ロードマップは、エネルギー効率の改善、リモート診断、および強化された感染管理規範に対応するろ過性能の向上に大きく傾いています。

戦略的買収が技術的な幅を広げています。Ingersoll Randによるインドの精密ポンプメーカーToshniwal Industriesの買収はアジアでの事業基盤を拡大し、Buschグループによる熱処理真空炉向けスペアパーツおよびサービス専門業者AVT GmbHの買収はサービスリーチを深化させました。鋳造からリビルドキットに至るサプライチェーンの管理は、リードタイムを短縮し、原材料インフレからマージンを保護します。地域の中小事業者は迅速な現地サービスとカスタムエンジニアリングで差別化を図っていますが、サイバーセキュリティ要件の高まりは、強固なITセキュリティリソースを備えたグローバルプレーヤーを有利にする可能性があります。

イノベーションは病院情報技術と統合した予知分析プラットフォームを中心に展開しています。こうした接続性は運営上の利点をもたらす一方、医療システムのサイバーセキュリティチームは展開前にポンプコントローラーのファイアウォールと暗号化データパスを評価するため、即時の普及を抑制しています。メーカーは、懸念を払拭するため、隔離されたオペレーショナルテクノロジーネットワーク、セキュアなファームウェアアップデートプロトコル、および標準ベースのロギングで対応しています。オイルフリー真空システムは、規制当局とサステナビリティ担当者がエネルギー評価と節水に対してより強い購買重点を課す中、依然として決定的な競争の主戦場であり続けています。

医療用真空システム業界リーダー

Olympus Corporation

Atlas Copco AB (BeaconMedaes)

Busch Vacuum Solutions

Integra Biosciences AG

Ingersoll Rand (Gardner Denver)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Atlas Copco Groupは、医療ガスパイプラインシステムの保守契約およびサービスを専門とする英国企業Medi-tekniqueを買収しました。同社の2023年の売上高は約320万英ポンド(410万米ドル)であり、地域カバレッジとアフターマーケットサービスを拡大します。

- 2024年12月:Buschグループは、ザンクト・ガレン大学と協力してWirtschaftsWocheにより、2025年に向けた真空システムの世界市場リーダーとして認定され、真空技術用途における同社のイノベーションリーダーシップが強調されました。

- 2024年11月:BuschグループはAVT GmbHの買収を完了しました。同社は医療技術用途に使用される真空炉を含む工業用炉のスペアパーツおよびサービスの専門業者であり、熱処理機器市場におけるサービス能力を拡大します。

- 2024年10月:Pfeiffer Vacuumは、Buschグループの高度技術応用分野における戦略的ポジショニングの一環として、真空および半導体ファブソリューションの総合サプライヤーへの進化を反映し、Pfeiffer Vacuum+Fab Solutionsとしてブランドを刷新しました。

世界の医療用真空システム市場レポートの調査範囲

本レポートの調査範囲として、医療用真空システムとは検査室および医療環境から不要な液体および気体を吸引するために使用されるシステムを指します。これらのシステムはまた、医療専門家が医療上有害な物質に接触することを防ぐ管理されたフレームワークを提供します。医療用真空システムは、創傷ドレナージ、補助的創傷閉鎖の準備、肺および胸腔ドレナージなどに使用されます。医療用真空システム市場は、製品タイプ、用途、エンドユーザー、および地域によって区分されています。

| スタンドアロン真空システム |

| 集中型真空システム |

| 携帯型/コンパクト真空システム |

| アクセサリー&消耗品 |

| 創傷ケア/NPWT |

| 麻酔科 |

| 婦人科&産科 |

| 歯科 |

| 呼吸器&気道管理 |

| 外科吸引&手術室体液管理 |

| 診断&研究 |

| 製薬・バイオテク製造 |

| 病院 |

| クリニック&外来センター |

| 検査室&診断センター |

| 製薬・バイオテク企業 |

| 在宅ケア |

| 救急車&救急サービス |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東&アフリカ | GCC |

| 南アフリカ | |

| その他の中東&アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | スタンドアロン真空システム | |

| 集中型真空システム | ||

| 携帯型/コンパクト真空システム | ||

| アクセサリー&消耗品 | ||

| 用途別 | 創傷ケア/NPWT | |

| 麻酔科 | ||

| 婦人科&産科 | ||

| 歯科 | ||

| 呼吸器&気道管理 | ||

| 外科吸引&手術室体液管理 | ||

| 診断&研究 | ||

| 製薬・バイオテク製造 | ||

| エンドユーザー別 | 病院 | |

| クリニック&外来センター | ||

| 検査室&診断センター | ||

| 製薬・バイオテク企業 | ||

| 在宅ケア | ||

| 救急車&救急サービス | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東&アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東&アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

医療用真空システム市場の現在の規模は?

市場は2026年に18億5,000万米ドルと評価されており、2031年までに25億1,000万米ドルに達すると予測されています。

医療用真空システムで最も速く成長している地域はどこですか?

アジア太平洋は、大規模な病院建設と機器製造の拡大により、2031年までに最高のCAGR 7.59%を記録すると予測されています。

オイルフリー真空ポンプが病院で普及しているのはなぜですか?

オイルフリー技術はエネルギー使用量を30%低減し、水の消費をなくし、耐用年数を最長20年に延長し、NFPA 99の厳格な汚染基準を満たします。

医療用真空システム市場で支配的な用途はどれですか?

創傷ケアおよびNPWT(陰圧閉鎖療法)が2025年に31.66%の市場シェアをリードし、その実証された治癒効果と支持的な償還体制が背景にあります。

病院は真空システムのアップグレードに対する予算制約にどのように対応していますか?

多くの施設は、機器、保守、および研修を一括したマネージド機器サービス契約を締結し、大規模な初期設備投資を伴わずにアップグレードを実現しています。

最終更新日: