医療用ベッド市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 4.06 十億米ドル |

| 市場規模 (2031) | 5.36 十億米ドル |

| 成長率 (2026 - 2031) | 5.73% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる医療用ベッド市場分析

医療用ベッド市場規模は2025年に38億4,000万米ドルと評価され、2026年の40億6,000万米ドルから2031年には53億6,000万米ドルへと、予測期間(2026年~2031年)において年平均成長率5.73%で成長すると推定されます。需要は、先進地域における人口高齢化と、急性期ケアの一部を居住環境へ移行させる在宅入院モデルの普及によって形成されており、これにより施設チャネルおよび在宅チャネルの双方において柔軟なベッドフリートの重要性が高まっています。価値に基づく購買フレームワークおよび院内発生疾患に関連するペナルティにより、褥瘡および転倒予防が設備投資の中核となっており、高度な安全機能および体位変換機能の採用が促進されています。糖尿病、心血管疾患、呼吸器疾患などの慢性疾患の増大する負担は、ベッド使用日数を持続的に維持し、快適性、移動支援、モニタリング対応への継続的な重点化をもたらしています。ベッド内蔵センサーの相互運用性とサイバーセキュリティ義務は、大規模医療システムにおける購買基準に影響を与えており、接続型医療機器の市販前および市販後の要件には現在、堅牢なソフトウェア部品表と脆弱性対応が含まれています。

レポートの主要ポイント

- 製品タイプ別では、一般医療用ベッドが2025年に28.02%の収益シェアをリードし、集中治療用ベッドは2031年にかけて年平均成長率7.22%で拡大する見込みです。

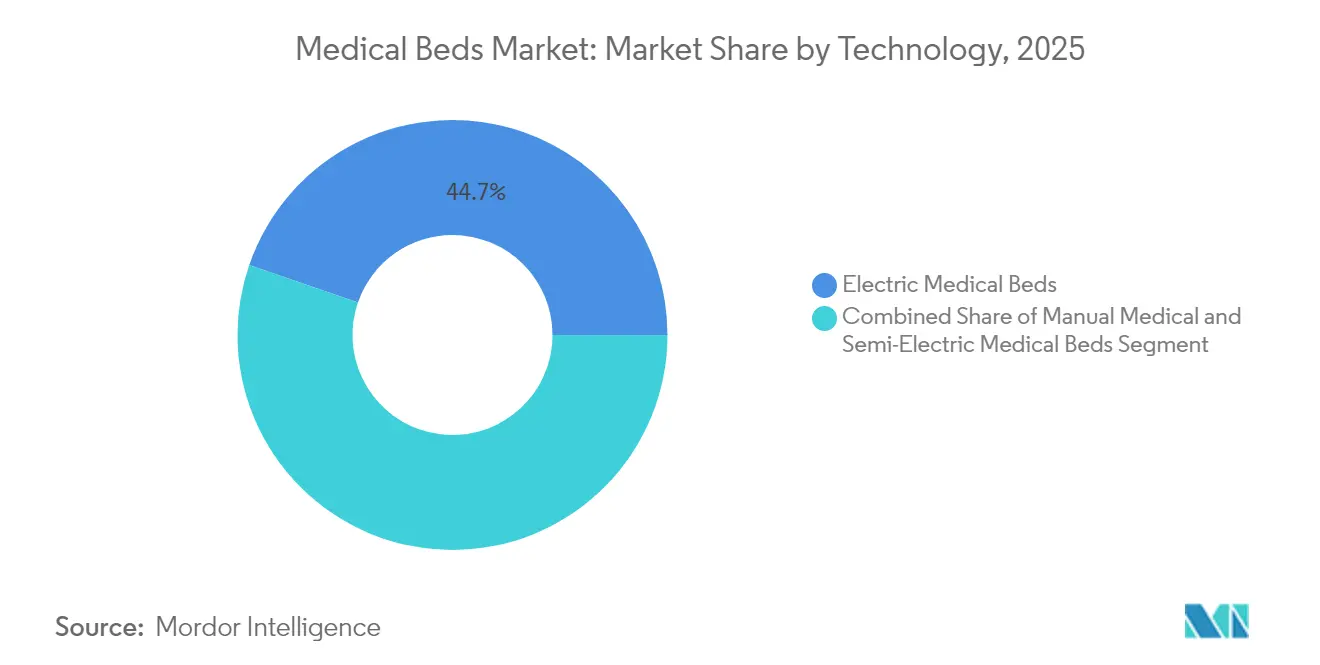

- 技術別では、電動医療用ベッドが2025年に44.72%のシェアを保持し、半電動医療用ベッドは2031年にかけて年平均成長率7.05%で成長すると予測されます。

- エンドユーザー別では、病院・医療施設が2025年に医療用ベッド市場シェアの51.84%を占め、長期療養施設は2025年から2031年にかけて年平均成長率8.12%を記録すると予測されます。

- 地域別では、北米が2025年に41.93%のシェアを維持し、アジア太平洋は2031年にかけて年平均成長率6.18%で成長すると予測されます。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

医療用ベッド市場のドライバー影響分析*

| ドライバー影響分析 | (約)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高齢化人口の増加 | +1.5% | 世界全体、北米・欧州・日本に集中 | 長期(4年以上) |

| 慢性疾患の有病率の上昇 | +1.3% | 世界全体、北米・中国・インドで特に顕著 | 中期(2年~4年) |

| スマートベッド機能における技術的進歩 | +1.2% | 北米、欧州、アジア太平洋の都市部クラスター | 中期(2年~4年) |

| 在宅医療および在宅入院に対する需要の増加 | +1.0% | 北米がリード、欧州が追随、アジア太平洋でパイロット展開拡大 | 短期(2年以内) |

| 安全技術採用を加速させる価値に基づく有害事象ペナルティ | +0.8% | 米国、英国およびドイツでの早期採用 | 短期(2年以内) |

| 安全な患者取り扱いに関する義務と労働力不足 | +0.6% | 北米および欧州 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

高齢化人口の増加

65歳以上の人口の割合は2030年までに世界人口の16%に達する軌道にあり、2024年の集計では日本、イタリア、ドイツがすでに23%を超えています。この高齢化の動態は、転倒リスクの高さ、移動能力の低下、および入院・急性期後の療養期間を長期化させる複数の併存疾患により、ベッド使用日数の強度を高めます。米国では、メディケア適格コホートが急速に拡大しており、高齢患者が入院患者に占める割合が増加するにつれ、病院の収容能力と熟練看護施設のベッド確保への圧力が持続しています。低床プロファイル、内蔵スケール、介護者支援機能を備えた電動ベッドおよび高齢者向けベッドは、高齢者ケアに特化した施設において主流となっています。支払者および医療提供者は、ベッド技術を在院日数の短縮と、品質プログラムの下でペナルティおよび評判リスクをもたらす有害事象の削減戦略の一部として捉えています[1]国際貿易局、「モロッコ – 医療」、trade.gov。

慢性疾患の有病率の上昇

非感染性疾患は入院および長期入所の増大する割合を占めており、これにより一般医療用ベッドへの安定した需要が固定化され、継続的モニタリングを支援するICUベッドの必要性が高まっています。糖尿病、慢性閉塞性肺疾患、心不全、がんの急性増悪は、頻繁な体位変換に対応したベッドの恩恵を受ける段階的なリハビリテーションを伴う長期臥床を伴うことが多くあります。疾病負担が慢性疾患へと移行しつつある新興経済国では、調達サイクルが新設公立病院の整備に向けた電動および半電動ベッドの大規模購入を優先する傾向があります。このトレンドは、コスト管理と機能性のバランスを取りながら政府プログラムが急速に整備を進めている地域で最も顕著です。合併症予防に重点を置いた臨床ワークフローは、褥瘡を軽減し、回復中のより安全な移動を促進する機能と一致しています[2]インディアナ・ビジネス・ジャーナル、「インディアナ製:Hill-Rom Holdings Inc.による病院用ベッド」、ibj.com。

スマートベッド機能における技術的進歩

現代の病院用ベッドは、臨床および運営システム内のデータノードとして機能しており、荷重、圧力、傾斜、ベッド離床行動のセンサーがケアおよびスタッフ配置の意思決定に活用されます。ベッド離床予測と移動リマインダーは、継続的な観察の必要性を低減し、看護師不足と患者重症度の上昇に直面するチームを支援します。電子記録とのインターフェースは、体位変換間隔の自動記録をサポートし、監査および請求審査時のコンプライアンス態勢を強化します。StrykerとHillromは、ユニットレベルの移動性とターンオーバー指標を含むダッシュボードを可能にする接続型ベッドフリートの展開を拡大していますが、デバイスメッセージング標準が成熟し続けているため、顧客は依然として統合作業に直面しています[3]Stryker Corporation、「ProCuity ZMX」、stryker.com。早期採用者は、ベッド接続型アラートと記録が日常ワークフローに統合された看護ユニットにおいて、褥瘡発生率の改善と残業時間の削減を報告しています。

在宅医療および在宅入院に対する需要の増加

在宅入院モデルはパンデミック中に普及し、米国および欧州の一部において認められた償還経路の下で引き続き利用可能です。プログラムは、患者および家族介護者にとって使いやすいコントロールを備えた、より小さなフットプリントで臨床機能を提供するベッドを必要とします。米国では、在宅急性期病院ケアプログラムへの参加が2024年を通じて拡大し、病院システムは従来入院病棟内で対応されていた疾患を在宅で管理し続けています。耐久性医療機器プロバイダーは、迅速な配送と設置要件による調整とマージンの圧力に直面しており、これにより在宅環境向けの簡素化された半電動設計の価値が高まっています。長期的には、施設チャネルは広範なモニタリングを備えた高度なベッドに集中し、在宅チャネルはカバレッジ閾値を満たすハイブリッド機能セットで量を拡大することが期待されています[4]オレゴン病院・医療システム協会、「崖っぷちのオレゴンの病院」、oregonhospitals.org。

医療用ベッド市場の抑制要因影響分析*

| 抑制要因影響分析 | (約)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高度な医療用ベッドの高コスト(総所有コスト負担) | -0.9% | 世界全体、ラテンアメリカ・中東・アフリカ・南アジアの価格感応度の高い市場で顕著 | 中期(2年~4年) |

| 厳格な規制承認と安全基準 | -0.5% | 世界全体、米国(FDA)および欧州連合(医療機器規則)でコンプライアンス負担が高い | 長期(4年以上) |

| 在宅および長期療養用ベッドに対する限定的な償還 | -0.7% | 米国および欧州、アジア太平洋では支払者によるばらつきあり | 中期(2年~4年) |

| 医療モノのインターネット相互運用性とサイバーセキュリティ要件 | -0.6% | 米国(FDA)、欧州連合(医療機器規則)、ネットワーク接続デバイスに対してはグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高度な医療用ベッドの高コスト

統合型回転療法とネットワーク接続機能を備えた高度なICUおよび電動ベッドは、手動式または基本的な半電動モデルよりも高い初期投資を必要とします。予算が限られた医療システムでは、これらの購入は画像診断、外科機器、医薬品などの他の優先事項と競合し、主要施設以外でのアップグレードサイクルを遅らせます。総所有コストには保守、部品、ソフトウェアライセンス、スタッフトレーニングが含まれ、施設内の生物医学工学能力のギャップは、ベンダーサービスが必要な場合のダウンタイムを延長する可能性があります。リースおよびレンタルは資本支出の急増を緩和できますが、契約期間にわたって累積する継続的なコストをもたらします。その結果、採用パターンに分断が生じており、プレミアムベッドは三次医療機関および民間施設に集中し、中堅施設は容量拡大のために耐久性とコスト効率の高いオプションに注力しています。

在宅および長期療養用ベッドに対する限定的な償還

急性期ケアにおける保険適用は明確に定義されている一方、在宅および長期療養用ベッドの償還は支払者および管轄区域によって異なります。メディケアパートBは医学的に必要な場合に在宅使用の病院用ベッドを償還しますが、共同保険、上限、および記録規則が患者の負担可能性と医療提供者のワークフローを形成します。民間保険はメディケアの基準を反映することが多く、州レベルのばらつきにより類似した臨床ニーズに対するアクセスが異なります。欧州では、一部の国では包括的な支援から資力調査や待機リストまで多岐にわたり、これがサプライヤーの予測と在庫計画を複雑にしています。メーカーは、統合が投資を正当化する施設向け購入者のために高度な機能を確保しながら、より低価格で医学的必要性の閾値を満たす製品ティアで対応しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

医療用ベッド市場セグメント分析

製品タイプ別:

一般セグメントとICUセグメントが異なる成長経路を牽引一般医療用ベッドは2025年の医療用ベッド市場規模において28.02%のシェアを保持しており、中程度の重症度が支配的な内科・外科病棟、ステップダウンユニット、リハビリテーション環境への幅広い展開を反映しています。これらのベッドは、転倒防止ポリシーに沿った高さ調整、トレンデレンブルク体位、標準化されたサイドレールなどの耐久性、清潔性、および基本機能を重視しています。このカテゴリーの調達は、バッチ交換または拡張サイクルに集中しており、購入者は初期価格とともに数量割引、保証条件、交換保証を比較検討します。複数年の更新計画を実施している病院は、部品在庫とスタッフトレーニングを最適化するために少数のモデルに標準化することが多くあります。小児用および高齢者向けモデルは年齢固有のニーズに合わせて一般的なフォームファクターを適応させ、分娩用ベッドは臨床プロトコルをサポートする体位変換機能で産科病棟の中核を担っています。

集中治療用ベッドは、システムが重症ケア能力をパンデミック前の水準以上に維持し、複雑なモニタリングをサポートする機能を組み込むにつれ、2031年にかけて年平均成長率7.22%で成長すると予測されます。ICUベッドは高度な体位変換、画像診断適合性、心臓・呼吸器デバイス用のパススルーを統合しており、高重症度ケアにおける役割に結びついた価格プレミアムを要求します。欧州、アジア太平洋、および中東の一部における重症ケア拡張予算はICU増設を優先しており、実証された信頼性とサービスカバレッジを持つサプライヤーに有利です。分娩用ベッドは産科センターにおける安定した需要で地域の出生動向を追跡し続け、小児科および高齢者ユニットは不安と転倒を軽減する設計機能を持つ専門施設にサービスを提供しています。手術室用テーブルおよび搬送用ストレッチャーはカテゴリーを補完し、成長は手術量および周術期・救急部門のスループット最適化に沿っており、これが引き続き医療用ベッド市場を形成しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

技術別:

半電動ベッドがコスト効率の魅力で存在感を高める電動医療用ベッドは2025年の市場において44.72%のシェアを占め、介護者の負担を軽減し、処置のための正確な患者体位変換をサポートする自動化によって牽引されています。これらのプラットフォームはナースコールおよび電子医療記録システムとインターフェースし、単一のボタンで背もたれ、膝部、全体の高さを臨床タスクと患者の快適性に合わせて調整できます。自動化された体位変換が大病棟の看護チームの日常業務を短縮する場合、病院は運営上の利益を得ます。半電動医療用ベッドは、施設が医療用ベッド市場において資本予算を管理しながら容量を拡大するために、より低い購入価格で主要な人間工学的機能を提供するハイブリッド構成を選択するにつれ、2031年にかけて年平均成長率7.05%で成長すると予測されます。このバランスは、長期療養施設および地域病院にとって魅力的です。

手動医療用ベッドは、機械的なシンプルさが長い耐用年数と最小限のメンテナンスを可能にするため、サージ在庫および技術サポートが限られた環境において引き続き関連性を持ちます。技術の選択は労働力規制も反映しており、安全な患者取り扱い規則が傷害予防のための高さ調整と動力移動の価値を高めています。安全な患者取り扱い要件が定義されている管轄区域では、看護スタッフの筋骨格系傷害を低減するための産業保健戦略の一環として電動プラットフォームの採用が加速しています。規制が少ない地域では、医療用ベッド市場においてベッドの耐用年数にわたる人間工学、トレーニングニーズ、総コストのバランスを取るステップアップ経路として半電動オプションへの移行が多く見られます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:

長期療養施設が最速成長チャネルとして台頭病院・医療施設は2025年の医療用ベッド市場規模において51.84%のシェアを占め、プレミアム構成をサポートする高い重症度と強固な資本予算を反映しています。グループ購買組織および直接契約を通じた調達規模は、標準化されたフリートと予測可能な交換サイクルをサポートし、大規模システムがメンテナンスとスペアパーツを管理するのに役立ちます。病院チャネルは、品質指標を取得し有害事象関連ペナルティを回避するためのモニタリングおよび臨床記録の統合対応を重視しています。長期療養施設は、高齢化社会政策が熟練看護および介護付き生活ベッドへの需要を拡大するにつれ、2031年にかけて年平均成長率8.12%で成長すると予測されます。施設は介護者の定着と入居者の安全をサポートするために手動式から半電動式または電動式ベッドにアップグレードしており、これは医療用ベッド市場における品質評価と償還の中核となっています。

在宅医療プロバイダーは、入院から在宅回復へ移行する患者のレンタルおよび購入を調整しており、シンプルな操作インターフェースを備えたコンパクトで組み立てやすいフレームへの選好を促進しています。このチャネルは高度に分散しており、多様な支払者規則の下で運営されているため、価格感応度と搬送・設置の信頼性への重点が強化されています。救急医療サービスは需要のより小さな部分を占め、重量、操作性、車両拘束具との適合性を中心とした機能を持つストレッチャーおよび搬送用ベッドに焦点を当てています。これらのカテゴリーへの投資はフリート交換スケジュールと、単独オペレーターによるリフトをサポートする軽量素材の統合に従います。エンドユーザー全体にわたり、手動取り扱いを削減するための機器に投資した施設はスタッフ定着率の改善を報告しており、これは医療用ベッド市場における設備投資決定の人的要因の側面を強調しています。

地域分析

北米医療用ベッド市場

北米は2025年の医療用ベッド市場規模において41.93%のシェアを占め、ベッド1台当たりの高い技術投資と、有害事象に対して財務的ペナルティを課す規制によって支えられています。米国の院内感染症削減プログラムは、全国中央値を上回る褥瘡および転倒発生率を持つ病院に対して診療報酬を削減するものであり、これにより傷害を軽減し安全な移動を支援する機能への投資根拠が強化されています。カナダとメキシコは、公的医療システムの拡充および民間病院への投資を通じて成長に寄与しており、同地域は純増よりも既存ベッドの更新および技術刷新に重点を置く傾向があります。特に看護師および認定看護助手の人材不足が深刻化しており、より高度なケアに充てるスタッフの時間を確保するための自動化およびモニタリングへの需要が高まっています。複数の州の医療システムでは慢性的な欠員率が報告されており、これにより医療用ベッド市場においてベッド設計が人材戦略にさらに組み込まれています。

欧州医療用ベッド市場

欧州は2024年の収益において大きなシェアを占め、ドイツ英国、フランス、イタリアが主要国として牽引しています。欧州医療機器規則は臨床評価および市販後サーベイランスの義務を強化しており、これにより文書化および監査要件を満たすリソースを持つ企業が優位に立っています。ドイツのDRGフレームワークは、ターンオーバー時間の短縮および合併症の低減をもたらす効率改善を引き続き評価しており、移動性および予防機能への投資を後押ししています。英国の資本予算は依然として逼迫しており、専門センター以外でのICUベッドの更新を抑制している一方、南欧諸国はアクセス改善のための基本的なベッド数の増加を優先しています。安全な患者移動に関する労働衛生規則は国によって異なり、これが医療用ベッド市場における手動から電動プラットフォームへの移行速度に影響を与えています。

アジア太平洋、中東・アフリカおよび南米医療用ベッド市場

アジア太平洋地域は2031年まで6.18%のCAGRで成長すると予測されており、中国、インド、東南アジアにおけるインフラ投資が牽引しています。中国の「健康中国2030」計画は第二・第三層都市の院拡充を重視しており、これにより現地組立または国内パートナーシップを持つサプライヤーに有利な大規模入札が実施されています。インドのアーユシュマン・バーラット・プログラムは医療・ウェルネスセンターおよび地区病院の整備を進めており、手頃な価格帯で信頼性の高いエルゴノミクスを備えたセミ電動ベッドへの需要を押し上げています。日本は高齢化人口動態に牽引された更新需要と高度なモニタリング統合を持つ成熟市場であり、オーストラリアの民間病院セグメントはプレミアム仕様への投資を継続しています。中東・アフリカおよび南米は合わせて2024年収益の5分の1未満を占めていますが、政府による病院建設への資金投入および民間事業者による国際仕様のICUおよび手術用ベッドを調達する専門センターの開発が進む中、医療用ベッド市場において着実な拡大を示しています。

競合環境

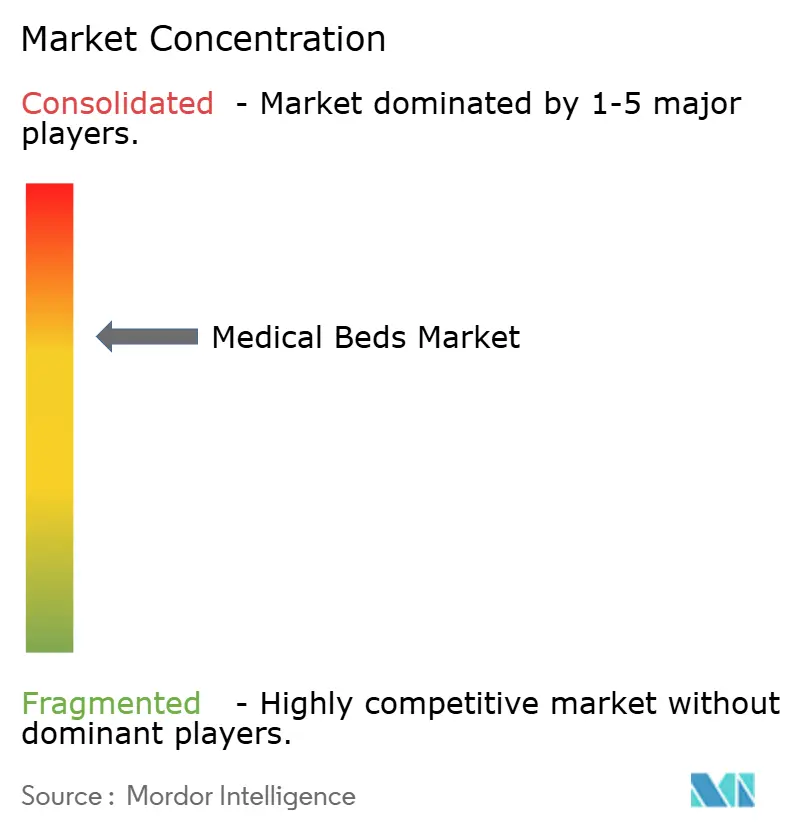

医療用ベッド市場は、上位5社のメーカーが推定45%から50%のグローバルシェアを保持しており、中程度の集中度を維持しています。大手既存企業は、研究開発、規制対応、多国間サービス、およびネットワーク接続デバイスの安全性とサイバーセキュリティを規定する標準への準拠においてスケールを活用しています。IEC 60601-1-11などの在宅使用設計要件への準拠は、在宅入院モデルの拡大に伴いますます重要になっており、確立されたプレイヤーは関連するテストおよび文書化コストを吸収できます。競争戦略は多くの場合、ベッドを患者取り扱い機器、ナースコールシステム、分析機能とバンドルするエコシステムを強調しており、これにより医療システムレベルでの切り替えコストが高まります。

日本および欧州のメーカーなどの地域専門企業は、カスタマイズの俊敏性と迅速なサービスを通じてシェアを守り、地域コンテンツと短いリードタイムを優先する公共入札を獲得しています。パートナーシップと地域組立は、規模と納期の信頼性が受注を左右する新興市場における関税と為替リスクの回避に一般的です。製品ロードマップは機械的革新からセンサー統合とソフトウェア機能へのシフトを示しており、体位変換間隔を提案する転倒検知と圧力マッピングが含まれます。安全なデバイス接続と明確な脆弱性管理ワークフローを実証するサプライヤーは、接続デバイスに対するより厳格な規制当局の期待に沿っています。これらの要求は、購買担当ITチームが臨床上の利点とともにデバイスのセキュリティ態勢を評価するにつれ、医療用ベッド市場における調達基準を形成しています。

データプライバシーと医療情報セキュリティの考慮事項は、管轄区域全体にわたる標準とフレームワークの重要性を高めています。米国では、HIPAA要件が保護された医療情報の取り扱いを規定しており、ベッドが生成するデータの保存と共有方法に影響を与えています。欧州ではGDPRが個人データ処理の義務を定めており、ベンダーは分析とユーザー行動モニタリング時のコンプライアンスをサポートするために匿名化または仮名化アプローチを文書化しています。ベッドが臨床システムにより深く組み込まれるにつれ、調達チームはデバイスメッセージングの進化する標準との相互運用性の整合性、およびフリート全体の展開に向けたサイバーセキュリティとデータガバナンスを評価しています。これらのテーマは、購買者が安全性、統合、プライバシー、プラットフォーム決定における総コストを比較検討するにつれ、医療用ベッド市場全体に広がっています。

医療用ベッド業界リーダー

Baxter International(Hillrom)

Stryker Corporation

LINET Group SE

Paramount Bed Co. Ltd.

Arjo AB

- *免責事項:主要選手の並び順不同

本レポートで取り上げた医療用ベッド市場の企業

- Amico Group of Companies

- Antano Group

- Arjo AB

- Baxter

- Besco Medical Ltd.

- Betten Malsch GmbH

- Drive DeVilbiss Healthcare

- Famed Żywiec Sp. z o.o.

- Favero Health Projects S.p.A.

- Gendron

- Getinge

- GF Health Products, Inc. (Basic American)

- Haelvoet NV

- Howard Wright Ltd.

- Invacare

- Joerns Healthcare

- Stiegelmeyer

- LINET Group

- Lojer Group

- Malvestio S.p.A.

- Medline Industries

- Narang Medical Ltd.

- Paramount Bed Co., Ltd.

- Pardo (Grupo Industrias Pardo)

- Savion Industries

- Stryker

- Völker GmbH

医療用ベッド市場における最近の業界動向

- 2025年7月:SonderCareは、長期療養危機に直面する1,600万人の中間所得層の高齢者を支援するために認定在宅病院用ベッドを発売しました。

- 2025年2月:米国医療業界への医療機器ソリューションのメーカーおよびプロバイダーであるAgilitiは、さまざまな病院環境において幅広い患者をサポートするよう設計された多用途の多重症度対応ベッドフレームEssentiaを発売しました。

医療用ベッド市場 レポートの範囲と調査方法論

市場定義と主要カバレッジ

本調査では、医療用ベッド市場を、病院、長期療養施設、外来手術施設、および認定在宅医療ディストリビューターに販売される新規製造の患者ケア用ベッドすべてと定義しています。これらのベッドには、標準的なサイドレール、頭部・足部の調整機能、および臨床使用向けに設計されたマットレスプラットフォームを備えた、手動式、セミ電動式、および全電動式フレームが含まれます。

ストレッチャー、診察台、レンタルリファービッシュ品、および非臨床用スマートマットレスなどの家具類はカウントされないため、目的別に製造された患者用ベッドのみに焦点を絞っています。

セグメンテーション概要

- 製品タイプ別

- 一般医療用ベッド

- 集中治療用ベッド

- 分娩用ベッド

- 小児用ベッド

- 高齢者向けベッド

- 手術室用ベッド

- 搬送用ストレッチャー

- 技術別

- 手動医療用ベッド

- 電動医療用ベッド

- 半電動医療用ベッド

- エンドユーザー別

- 病院・医療施設

- 在宅医療プロバイダー

- 長期療養施設

- 救急医療サービス

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法論とデータ検証

一次調査

米国、ドイツ、インド、ブラジルの病院調達責任者、地域ディストリビューターネットワークの上級生体医工学エンジニア、および上位5社のメーカーのプロダクトマネージャーにヒアリングを実施しました。平均販売価格、機能採用曲線、リファービッシュサイクルに関する彼らの知見は、デスクリサーチの結果を照合し、主要な前提条件をストレステストするうえで役立ちました。

デスクリサーチ

まず、WHO病院ベッド密度表、OECD保健統計、国連人口統計年鑑、米国メディケア・メディケイドサービスセンター(CMS)の資本支出ダッシュボードなど、制限のないティア1ソースから構造的なインプットを収集しました。これにより、地域をまたいだ設置済みストックと更新トリガーのプロファイリングが可能となりました。業界団体のブリーフィング、褥瘡予防に関する査読済み学術誌、およびUN Comtradeの輸送コードにより、国境を越えた流通に関するトレンドシグナルが強化されました。

次に、Mordorのアナリストがサプライヤー収益についてD&B Hooversを、契約受注についてDow Jones Factiva を、また価格および規制上の転換点を把握するために自主回収通知をそれぞれ調査しました。このリストは例示的なものであり、データ検証、コンセプト検証、および明確化には多数の追加ソースが活用されています。

市場規模の算定と予測

トップダウンモデルでは、ベッド密度基準(人口1,000人当たりのベッド数)、予測入院数、および平均更新間隔を年間需要に変換し、ボトムアップのサプライヤー積み上げおよびサンプリングされたASP×数量チェックと照合します。モデルを導く変数には、高齢化人口の増加、一人当たり医療費、平均在院日数、スマートベッドの普及率、集中治療拡充に向けた規制上の資金調達、および官民病院建設プログラムが含まれます。シナリオ分析を伴う多変量回帰により、各ドライバーが需要をどのようにシフトさせるかを把握し、ボトムアップ集計のギャップ領域は、欠損国データの保守的な補間によって補完されます。

データ検証と更新サイクル

アウトプットは、承認前に分散・異常値スクリーニングおよび多段階のピアレビューを経ます。レポートは12か月ごとに更新され、主要な償還変更などの重要なイベントが発生した場合には中間フラッシュレポートが発行されます。また、クライアントへの納品直前にアナリストがすべての数値を再確認します。

MordorのHospital Bedsベースラインが信頼性を持つ理由

企業によってベッドカテゴリー、価格ロジック、更新頻度が異なるため、公表数値はしばしば乖離します。

当チームはこれらの要因を事前に明示することで、ユーザーが合計値の分岐点を把握できるようにしています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップドライバー |

|---|---|---|

| USD 4.81 B(2025年) | Mordor Intelligence | |

| USD 4.38 B(2025年) | グローバルコンサルタンシーA | 在宅医療用ベッドを除外し、更新需要を無視している |

| USD 5.23 B(2025年) | 業界団体B | アクセサリーおよびレンタルフリートを加算し、単一ソースのサプライヤー調査を使用している |

| USD 5.29 B(2025年) | 業界誌C | ASP成長率を一律に適用し、3年ごとにしか更新しない |

総合すると、この比較は、Mordorの厳格なスコープ選定、年次更新されたインプット、およびデュアルトラックモデリングが、意思決定者が容易に追跡できる、バランスのとれた透明性の高いベースラインをもたらすことを示しています。

レポートで回答される主要な質問

2031年までの医療用ベッド市場の現在の規模と予想される成長は?

医療用ベッド市場規模は2026年に40億6,000万米ドルであり、2031年までに53億6,000万米ドルに達すると予測されており、年平均成長率5.73%を反映しています。

医療用ベッド市場においてリードしており最も急速に成長している製品カテゴリーはどれですか?

一般医療用ベッドが2025年に28.02%の収益シェアをリードし、集中治療用ベッドは2031年にかけて年平均成長率7.22%で成長すると予測されています。

医療用ベッド市場において購買者に最も採用されている技術はどれですか?

電動医療用ベッドが2025年に44.72%のシェアを保持し、半電動医療用ベッドは年平均成長率7.05%で拡大すると予測されており、自動化とコストのバランスを反映しています。

医療用ベッド市場において最も急速に拡大しているエンドユーザーセグメントはどれですか?

長期療養施設は2031年にかけて年平均成長率8.12%で成長すると予測されており、病院・医療施設は2025年に51.84%のシェアで最大の顧客グループであり続けています。

医療用ベッド市場において最も強い勢いを示している地域はどこですか?

北米が2025年に41.93%のシェアを保持し、アジア太平洋は持続的なインフラ投資を背景に2031年にかけて年平均成長率6.18%で成長すると予測されています。

医療用ベッド市場における購買決定に最も影響を与える規制はどれですか?

病院は有害事象削減および安全な患者取り扱いポリシーへの準拠、ならびにデバイスのサイバーセキュリティと医療機器規制を比較検討しており、これらが機能要件と統合対応を形成しています。

最終更新日: