オープンソースサービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

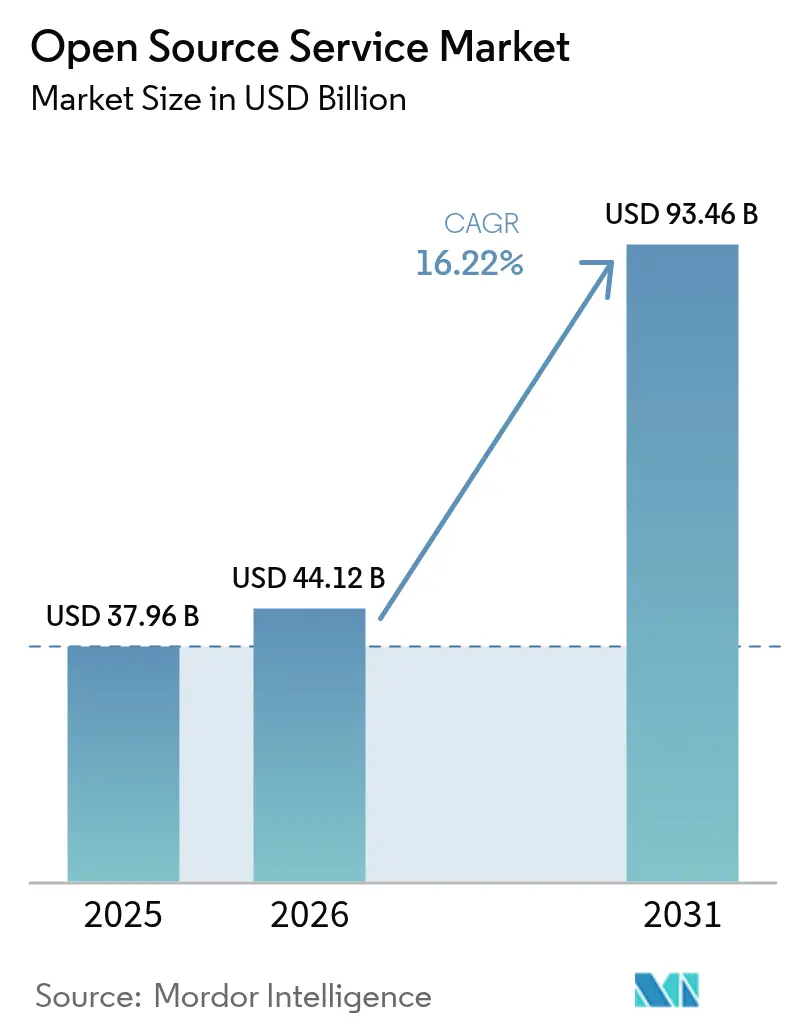

| 市場規模 (2026) | 44.12 十億米ドル |

| 市場規模 (2031) | 93.46 十億米ドル |

| 成長率 (2026 - 2031) | 16.22% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオープンソースサービス市場分析

オープンソースサービス市場規模は、2025年のUSD 379億6,000万から2026年にはUSD 441億2,000万に成長し、2026年〜2031年の16.22% CAGRで2031年までにUSD 934億6,000万に達すると予測されています。デジタル主権、ベンダーロックイン削減、およびコスト最適化に対する企業の関心の高まりが、オープンソースサービス市場をデジタルトランスフォーメーション予算の戦略的柱へと変えています。組織はコミュニティ開発コードをイノベーションのアクセラレーターとして捉えており、96%がオープンソースの活用を維持または拡大しています。EUデジタル市場法やスイスのオープンソース義務化などの規制動向が、オープンスタンダードへの調達を推進し続けています[1]欧州委員会、「デジタル市場法:ゲートキーパーの指定」、ec.europa.eu。導入の複雑さがサービス収益を押し上げており、採用担当者の93%がいまだ適切な人材の確保に苦慮しています。スキル不足、セキュリティへの期待の高まり、およびハイブリッドクラウドの普及が、マネージドサービスの成長をコンサルティングを上回るペースで維持する一方、オンプレミス展開はデータに敏感な産業において引き続き重要な役割を担っています。

レポートの主要ポイント

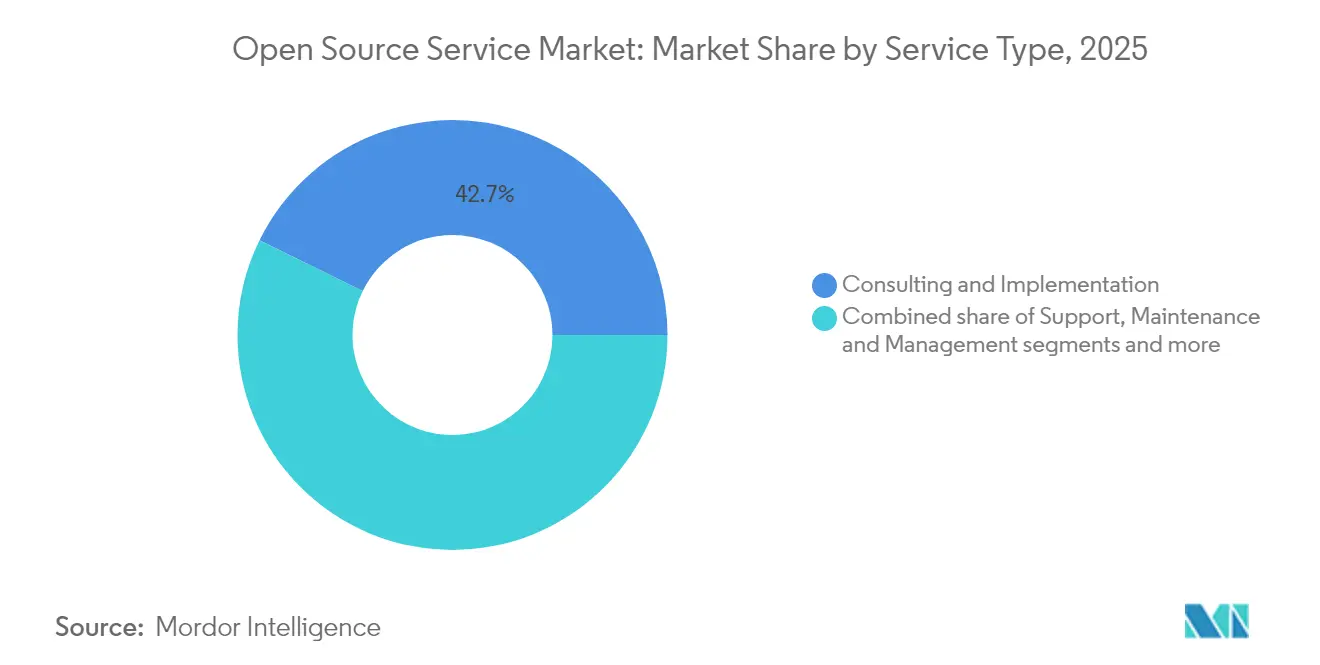

- サービスタイプ別では、コンサルティングおよび導入が2025年のオープンソースサービス市場シェアの42.74%を占め首位となり、マネージドサービスは2031年までに17.6%のCAGRで拡大する見込みです。

- デプロイメントモード別では、オンプレミスが2025年のオープンソースサービス市場規模の67.78%のシェアを保持しており、クラウド展開は2031年までに18.03%のCAGRで進展しています。

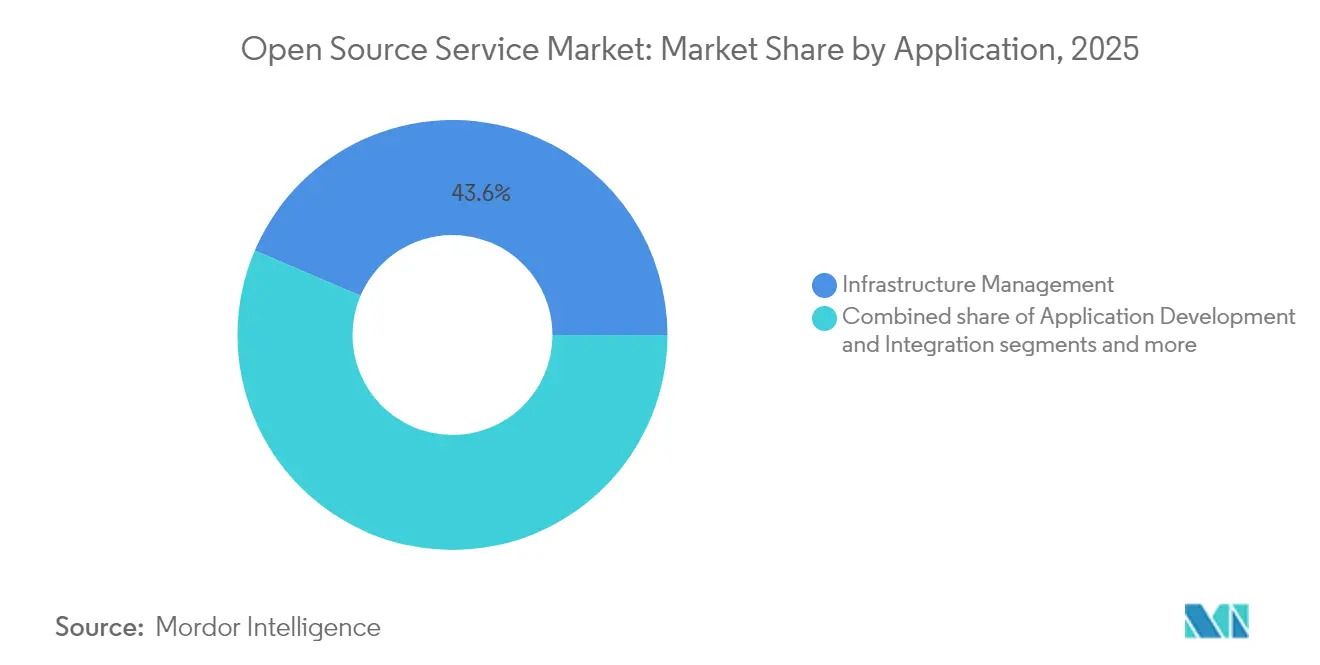

- アプリケーション別では、インフラストラクチャ管理が2025年のオープンソースサービス市場規模の43.58%のシェアを占め、データ管理およびアナリティクスは17.28% CAGRで成長すると予測されています。

- エンドユーザー産業別では、ITおよびテレコムが2025年に26.35%の収益シェアを獲得し、ヘルスケアおよびライフサイエンスが2031年までの最も高いCAGR(16.61%)を示しています。

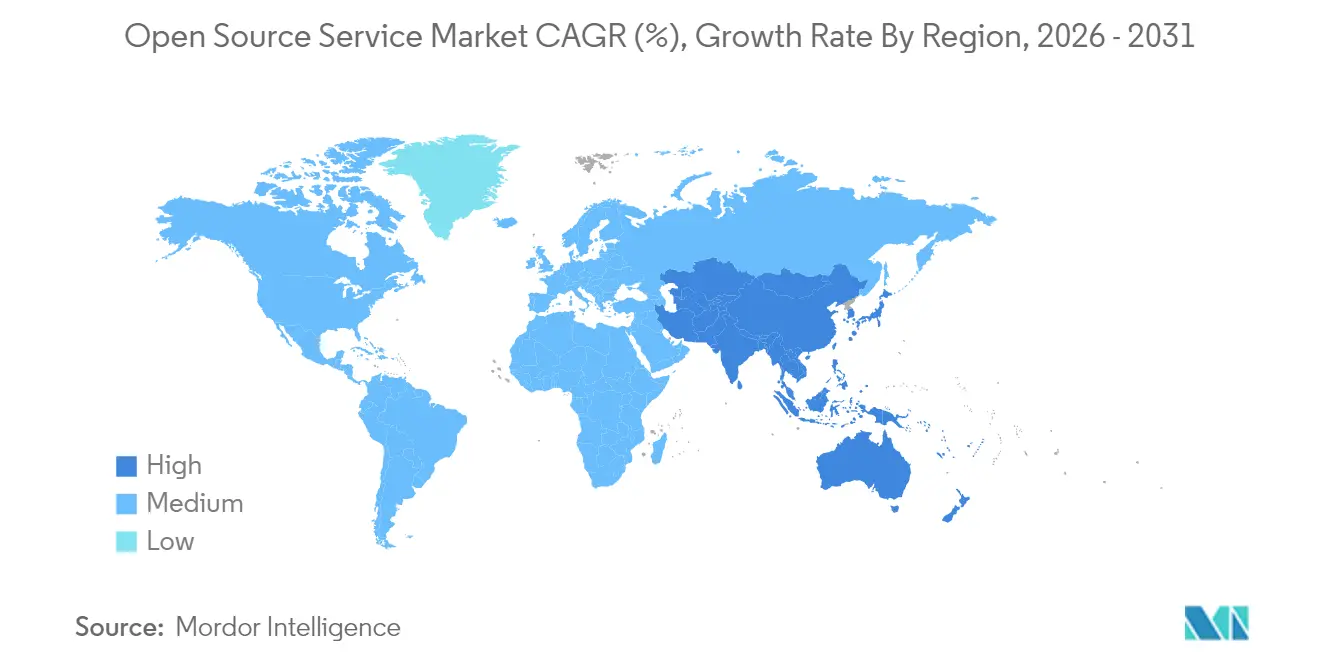

- 地域別では、北米が2025年に37.35%の収益を占め、アジア太平洋が2031年までに16.92%のCAGRで最も急成長している地域となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルオープンソースサービス市場のトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 所有コスト削減と市場投入時間の短縮 | +3.2% | グローバル(APACおよびラテンアメリカで最も強い影響) | 中期(2〜4年) |

| 相互運用性とカスタマイズの柔軟性 | +2.8% | グローバル(特にDMAコンプライアンスによるEU) | 長期(4年以上) |

| クラウドネイティブおよびDevOps普及の急増 | +4.1% | 北米とEUが先行し、APACが追従 | 短期(2年以内) |

| 企業のデジタルトランスフォーメーション予算 | +3.5% | グローバル(先進市場に集中) | 中期(2〜4年) |

| EUデジタル市場法主導のオープンスタンダード推進 | +1.9% | EU主導、その他の規制市場への波及 | 長期(4年以上) |

| 持続可能性主導のベンダーロックイン回避 | +1.7% | EUおよび北米が先行し、グローバルに普及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

所有コスト削減と市場投入時間の短縮

組織はライセンス料の削減とソリューション展開の加速を目的としてオープンソースを選択しています。2025年には、53%がコスト削減を主要な導入動機として挙げています。金融サービス企業はこの転換を如実に示しており、78%がオープンソース導入からより高い価値を得たと報告し、90%が今後の業務においてこのアプローチが不可欠と判断しています。自由に利用可能なフレームワークによって可能となったAIプロジェクトでの迅速なプロトタイピングは調達サイクルを短縮しますが、安全な本番環境への展開ニーズが有償サポート契約を促進しています。

クラウドネイティブおよびDevOps普及の急増

コンテナ化とGitOpsを推進する企業はオープンソースツールに大きく依存しており、専門コンサルティングの需要が高まっています。コンテナの使用は調査対象企業の90%に広がり、86%がKubernetesクラスターを運用し、85%がこれらの環境を管理するために専門家の支援を必要としています。Deutsche Telekomなどの通信グループはこれらの手法を5Gネットワークの再設計に応用しており、オープンスタンダードのスケーラビリティを実証しています。

企業のデジタルトランスフォーメーション予算

グローバルなマネージドサービス支出は2023年にUSD 1,000億を超え、契約の15%がAIイニシアチブに関連しています。製造業がこの転換を端的に示しており、2024年中に93%の企業が新たなAIプロジェクトを開始し、その多くがオープンソースのツールチェーンを採用しています。ヘルスケア研究者も同様に、ゲノミクスおよび協働研究開発にコミュニティのコードベースを活用しており、IT予算とプロフェッショナルオープンソースサービスとの結びつきを強めています。

相互運用性とカスタマイズの柔軟性

クロスプラットフォーム統合とコードの透明性により、規制コンプライアンスが容易になります。EUデジタル市場法は6つのゲートキーパーを指定し、エコシステムロックインを回避するためにオープンスタンダードを優先するよう企業に求めています。ドイツの公共部門によるopenDeskへの移行と、政府ソフトウェアの透明性に関するスイスの法的要件は、政策がサービス需要をいかに促進するかを示しています。

制約インパクト分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| セキュリティと脆弱性への懸念 | -2.4% | グローバル(規制産業で深刻) | 短期(2年以内) |

| 熟練したオープンソース人材の不足 | -1.8% | グローバル(APACおよび新興市場で深刻) | 中期(2〜4年) |

| ライセンスコンプライアンスの複雑さ | -1.2% | 厳格な規制によるEUおよび北米 | 中期(2〜4年) |

| コミュニティプロジェクト放棄のリスク | -0.9% | グローバル(ニッチツールに依存する中小企業が最も影響を受ける) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

セキュリティと脆弱性への懸念

金融機関の91%がオープンソースセキュリティへの信頼を表明しているものの、高度なサプライチェーン攻撃がリスク認識を高めています。2025年4月のCVEシステムへの連邦資金の撤回は、脆弱性追跡を複雑にしています。LinuxおよびRuby-SAMLの最近の欠陥は長期にわたる発見の遅れを浮き彫りにし、企業がプロフェッショナルな監視およびパッチ適用サービスを購入するよう促しています。

熟練したオープンソース人材の不足

採用担当者の93%が適格な候補者の採用に苦労しています。認定エンジニアは、特にクラウド、コンテナ、サイバーセキュリティの分野でプレミアムな報酬を要求しています。Red Hatはアカデミープログラムを通じて20万人以上の学生を訓練し、不足に対処しています。労働力の制約はプロジェクトのタイムラインを長期化させ、コストを押し上げ、市場全体の拡大を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:コンサルティングが首位を維持しながらマネージドサービスが加速

コンサルティングおよび導入は、企業が複雑な移行に取り組む中、2025年のオープンソースサービス市場シェアの42.74%を維持しました。しかし、マネージドサービスは企業が成果ベースの契約と継続的最適化へとシフトするにつれ、17.6%のCAGRを記録すると予測されています。コンテナのスプロール問題に直面する企業(85%が本番ワークロードの管理に支援が必要)は、スポット的なサポートよりも長期的なマネージド契約を好みます。

トレーニングおよび認定資格は、マネージャーの52%が認定資格保有者の採用を優先するため急速に成長しており、サポート・保守・管理は多様なスタックを拡張する組織にとって定番のサービスであり続けています。オープンソースサービス市場はこの多層的な需要構造から恩恵を受け、スキル不足をサービスベンダーの継続的収益機会へと転換しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に閲覧可能

デプロイメントモード別:クラウドがオンプレミス優位の中で勢いを増す

オンプレミスは規制およびデータ主権のニーズを反映し、2025年のオープンソースサービス市場規模の67.78%を占めました。しかし、ハイブリッドアーキテクチャの標準化が進む中、クラウド展開は18.03%のCAGRで進展しています。通信事業者はクラウド移行の77%の効果を報告していますが、機密ワークロードに対してはプライベート環境を維持しています。

コンテナ普及がデプロイメントの区別を曖昧にしており、企業の90%がオンプレミスとパブリッククラウドプラットフォームの両方でコンテナ化されたコードを実行しています。この収束により、オープンソースサービス市場はインフラストラクチャモデルを横断して強靭性を保ち、統合スペシャリストにとってのアドレス可能な範囲を拡大しています。

アプリケーション別:インフラストラクチャ管理が首位を維持しながらデータアナリティクスが急増

インフラストラクチャ管理は近代化プロジェクトを背景に、2025年の収益の43.58%を占めました。データ管理およびアナリティクスは、スケーラブルで低コストのデータプラットフォームを必要とする生成AIワークロードに支えられ、年率17.28%で成長する見込みです。製薬および製造企業はこの転換を示しており、研究開発および予知保全イニシアチブにオープンソースアナリティクスを組み込んでいます。

アプリケーション開発および統合、ならびにセキュリティとコンプライアンスも、DevOpsチームがオープンAPIを標準化し、規制当局がデータ取り扱いルールを強化するにつれ、支持を集めています。複数のユースケースがオープンソースサービス市場の多様化を確保し、特定のカテゴリへの過度な依存を抑制しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に閲覧可能

エンドユーザー産業別:ITおよびテレコムが成熟する一方でヘルスケアが加速

ITおよびテレコムは、LinuxおよびKubernetesの深く根付いた普及を反映し、2025年の収益の26.35%を占めました。ヘルスケアおよびライフサイエンスは、協働研究およびバイオインフォマティクスワークロードに後押しされ、年率16.61%の拡大が予測されています。BFSIはオープンソースのフットプリントを拡大し続けており、銀行の52%がすでに正式なオープンソースプログラムオフィスを運営しています。

ドイツおよびスイスにおける政府の義務化が公共部門の需要を促進し、製造業はIndustry 4.0自動化のためにオープンソースプラットフォームを活用しています。産業横断的な普及がオープンソースサービス市場の長期的成長を支えています。

地域分析

北米は、成熟した企業導入、豊富な人材プール、および商業オープンソーススタートアップへのベンチャーキャピタルの支援により、2025年の収益の37.35%を占めました。FINOSなどの金融サービスコンソーシアムがコード共有を促進しており、IBMによるUSD 64億のHashiCorp買収などの大規模なM&Aは、既存企業がオープンソースポートフォリオへの投資を倍増させていることを示しています。この地域の価値提案は、複雑で高マージンのコンサルティング業務を中心としています。

アジア太平洋は、2031年までに16.92%のCAGRで最も急成長している地域です。中国はオープンソースを技術的自立の柱として位置付け、インドのITサービスセクターは世界中に専門知識を輸出しています。APAC組織はグローバルな近代化指標をリードしており、67%がオープンソースインフラストラクチャツールを使用しています。日本、韓国、オーストラリアの通信キャリアはKubernetes駆動の5Gコアを展開し、地域のサービス勢いを維持しています。

欧州の軌跡はデジタル市場法と国家主権プログラムの恩恵を受けています。ドイツのopenDeskの展開とスイスの連邦EMBAG法は、独自スイートからの移行を促進しています。コンプライアンスの専門知識と多言語デリバリーチームを持つサービスプロバイダーが高まる需要を獲得し、欧州大陸全体でオープンソースサービス市場の見通しを堅調なものにしています。

競争環境

オープンソースサービス市場は、グローバルテクノロジーベンダーが特化型スペシャリストと競合する中程度の集中度を特徴としています。Red Hatはエンタープライズ向けLinuxおよびOpenShiftコンテナプラットフォームをリードし、年間収益がおよそUSD 20億に達しながらパートナーエコシステムを育成しています。SUSEのRancher買収はKubernetesプロファイルを強化し、CanonicalのUbuntuはパブリッククラウドで広く普及しています。

AWS、Google、Oracleなどのプラットフォームベンダーはオープンソーススタックをより広いクラウドサービスポートフォリオに組み込み、プラットフォーム収益でサポートを相互補助しています。PostgreSQL向けのCrunchy Dataや可観測性向けのGrafana Labsなどの新興プロバイダーはニッチな成長領域に対応し、しばしば買収対象となります。SnowflakeによるUSD 2億5,000万のCrunchy Data買収は、データベースアズアサービスへの高まる関心を裏付けています。

競争の焦点は、障害対応型サポートからマネージドサービス、AI統合、および垂直ソリューションへとシフトしています。コンテナソフトウェアがその典型例であり、Red Hatが積極的なトレーニングプログラムを通じて47.8%のシェアを保持する一方、SUSEはRancherを統合した後に3.9%のシェアを維持しています。市場参入者はセキュリティツールとコンプライアンス自動化で差別化を図り、依然として続く人材不足を活用してオープンソースサービス市場においてプレミアム契約を高値で設定しています。

オープンソースサービス産業リーダー

Red Hat Inc.

Oracle Corporation

Cisco Systems, Inc.

Infosys Limited

Hewlett Packard Enterprise Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Snowflakeは、エンタープライズ向けのオープンソースPostgreSQLバージョンであるSnowflake Postgresを作成するため、Crunchy DataをおよそUSD 2億5,000万で買収すると発表しました。

- 2025年5月:Deutsche Telekomは、OpenStackおよびKubernetesを統合してネットワークエネルギー消費を削減し、開発者コミュニティとの連携を深める持続可能性イニシアチブを開始しました。

- 2024年12月:Sonarがコードセキュリティおよび品質管理サービスを強化するため、Tideliftを買収しました。

- 2024年4月:IBMはハイブリッドクラウド自動化能力を強化するため、USD 64億のHashiCorp買収を完了しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、オープンソース・サービス市場を、サードパーティ・プロバイダーが企業や公共部門のワークロード向けにOSI承認ライセンスの下でリリースされたソフトウェアのコンサルティング、統合、ホスティング、サポート、管理、トレーニングを行った場合に得られる収益と定義している。Mordor Intelligenceによると、マネージドKubernetesクラスタやエンタープライズLinuxサポートなどの付加価値サービスはカウントされるが、クローズドソースアドオンのライセンス料はカウントされない。

除外範囲:純粋なオープンソースのインテリジェンスツール、ハードウェアのインストール作業、コードが公開されていない商用プラグインは、本レポートの対象外である。

セグメンテーションの概要

- サービスタイプ別

- コンサルティングおよび導入

- サポート・保守・管理

- マネージドサービス

- トレーニングおよび認定資格

- デプロイメントモード別

- オンプレミス

- クラウド

- アプリケーション別

- インフラストラクチャ管理

- アプリケーション開発および統合

- データ管理およびアナリティクス

- セキュリティとコンプライアンス

- エンドユーザー産業別

- 銀行・金融サービス・保険(BFSI)

- ITおよびテレコム

- 製造業

- 政府および公共部門

- ヘルスケアおよびライフサイエンス

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 中東およびアフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 中東その他

- アフリカ

- 南アフリカ

- エジプト

- ナイジェリア

- アフリカその他

- 中東

- 北米

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、北米、ヨーロッパ、アジアの最高技術責任者(CTO)、オープンソースプログラムオフィス長、クラウドプラットフォームアーキテクト、コミュニティメンテナーと対談しています。これらの対話により、価格帯、利用率、レガシースタックがコミュニティ主導のソフトウェアに移行するスピードが検証されます。

デスクリサーチ

まず、Linux Foundationの利用調査、米国労働統計局のICT支出表、国連のComtradeサーバー出荷コード、GitHub Octoverseトレンドファイル、OECD ICT価格指数、証券取引委員会の提出書類など、有料ではない当局の構造化されたレビューから始める。また、D&B Hoovers、Dow Jones Factiva、およびQuestelの特許アラートから、企業の採用パターンを示す補足的な情報を入手している。これらの資料は、需要ポケットをマッピングし、サービス関税ベンチマークをクロスチェックする際の指針となる。

市場規模と予測

企業のアウトソーシングとクラウドマネージドサービスの支出から始まり、調査データ、サーバーインストールベース、コンテナクラスターカウントから抽出されたオープンソースの普及率を適用するトップダウンフィルタを通して、グローバルな収益プールを再構築します。ボトムアップのチェックでは、プロバイダーの収益スナップショットや平均日割りの請求時間数を選択し、合計を引き締める。主要なモデルレバーには、Linuxサーバー出荷台数、オープンツールを使用するDevOpsパイプラインのシェア、アクティブなGitHubエンタープライズリポジトリ、クラウド移行の強度、地域の賃金インフレ、サブスクリプション更新の解約が含まれる。シナリオ分析による多変量回帰は、2025-2030 年の軌跡を作成し、賃金ショックと採用ショックに対する感度を示している。

データの検証と更新サイクル

アウトプットはバリアンス・テスト、同業他社との比較、シニア・アナリストのレビューを経てサインオフされる。また、プロバイダーの合併、規制、価格変動などが発生した場合は、毎年更新を行います。

モルドールのオープンソース・サービス・ベースライン・コマンドの信頼性の理由

公表されている推計値が異なるのは、各社がサービスのバケット、価格ラダー、リフレッシュの頻度などを異にするためである。私たちのベースラインは、明確なスコープ、透明性のある変数、年次監査にその合計を固定している。

ギャップの主な要因としては、アドバイザリー時間をバンドルするかどうか、コミュニティへの寄付を収益として扱うかどうか、クラウド価格のデフレ調整で選択する通貨年などがある。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 379.6億米ドル(2025年) | モルドール・インテリジェンス | |

| 339億米ドル(2023年) | グローバル・コンサルタンシーA | プロフェッショナル・サービスのみカウント、マネージド・ホスティングは除外 |

| 280.9億米ドル(2023年) | 業界研究B | 定価を使用し、賃金の変動を無視 |

| 35.30億米ドル(2024年) | 地域コンサルタントC | 小企業を除く、限られた調査ベース |

この比較を総合すると、モルドール・インテリジェンスがバランスの取れた透明性の高い見解を提供し、意思決定者がそれを辿り、信頼できることを示している。

レポートで回答された主要な質問

オープンソースサービス市場の現在の価値はどのくらいですか?

オープンソースサービス市場規模は2026年にUSD 441億2,000万であり、2031年までにUSD 934億6,000万に達すると予測されています。

オープンソースサービス市場内で最も急成長しているセグメントはどれですか?

マネージドサービスは最も急成長しているサービスセグメントであり、企業が成果ベースの契約を求める中、2031年までに17.6%のCAGRが見込まれています。

なぜ企業はオープンソースソリューションへシフトしているのですか?

ドライバーには、所有コストの低減、市場投入時間の短縮、相互運用性に関する規制上の推進力、および独自のニーズに合わせてコードをカスタマイズする柔軟性が含まれます。

最も高い成長が見込まれる地域はどこですか?

アジア太平洋は、中国のオープンソースイニシアチブとインドの拡大するITサービスのフットプリントに後押しされ、16.92%のCAGRで拡大すると予測されています。

オープンソースサービス市場が直面する主な課題は何ですか?

主な制約は、セキュリティと脆弱性への懸念、ライセンスコンプライアンスの複雑さ、および熟練したオープンソース専門家のグローバルな不足です。

オープンソースサービス市場の主要企業はどこですか?

主要プレーヤーには、Red Hat、IBM、SUSE、Canonical、AWS、およびCrunchy DataやGrafana Labsなどの特化型企業が含まれており、それぞれがエコシステムの異なるレイヤーに注力しています。

最終更新日: