オブザーバビリティ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

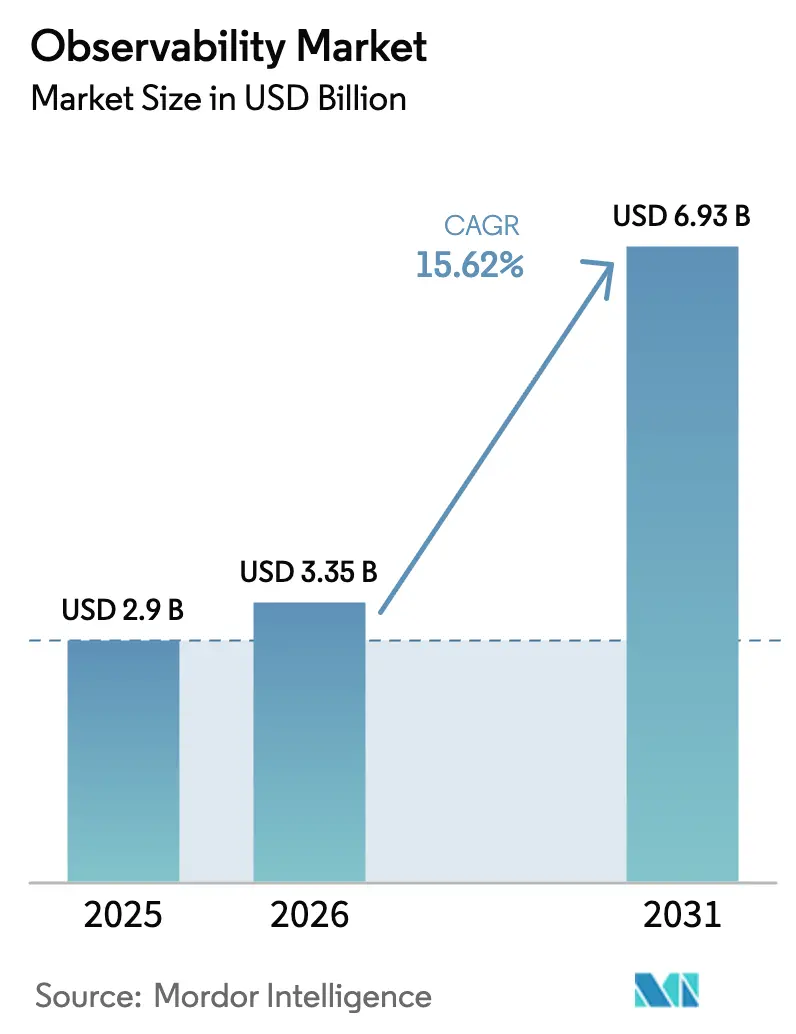

| 市場規模 (2026) | 3.35 十億米ドル |

| 市場規模 (2031) | 6.93 十億米ドル |

| 成長率 (2026 - 2031) | 15.62% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオブザーバビリティ市場分析

オブザーバビリティ市場規模は2025年に29億USDと評価され、2026年の33億5,000万USDから2031年には69億3,000万USDに達すると推定されており、予測期間(2026年〜2031年)のCAGRは15.62%です。企業はクラウドネイティブ、AI駆動、エッジ中心のワークロードを管理するために、事後対応型の監視から事前対応型のオブザーバビリティへと移行しており、生成AI、急速なクラウド導入、エッジコンピューティングという3つのテクノロジーウェーブが主要な需要触媒として際立っています。プラットフォームのロードマップをこれらのトレンドに合わせたベンダーは、購買者が深いトレース相関、リアルタイムAIモデルインサイト、レイテンシ対応アナリティクスを重視するようになったため、より高い拡張収益を獲得しています。確立されたAPMリーダーがAIオブザーバビリティを追加し、新興の専門企業がテレメトリ総コストを中心に価格設定を行うことで、競争の激しさが増しています。最後に、サステナビリティの要件が、ベースラインのパフォーマンス目標を補完するサンプリング、インテリジェントルーティング、カーボン対応データセンターへの注目を促しています。

主要レポートのポイント

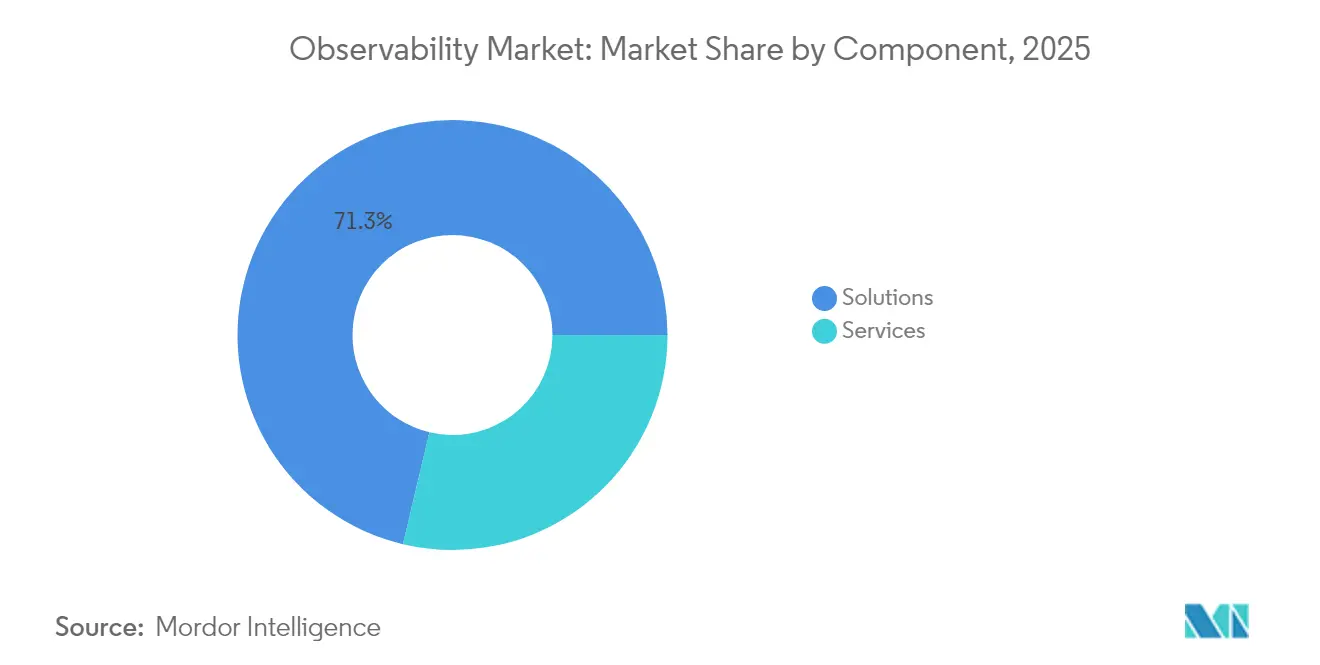

- コンポーネント別では、ソリューションが2025年のオブザーバビリティプラットフォーム市場において71.30%の収益シェアを占め、サービスは2031年にかけてCAGR 17.55%で成長すると予測されています。

- デプロイメントモード別では、クラウド/SaaSが2025年のオブザーバビリティ市場シェアの68.40%を占め、ハイブリッドはCAGR 20.12%で拡大する見込みです。

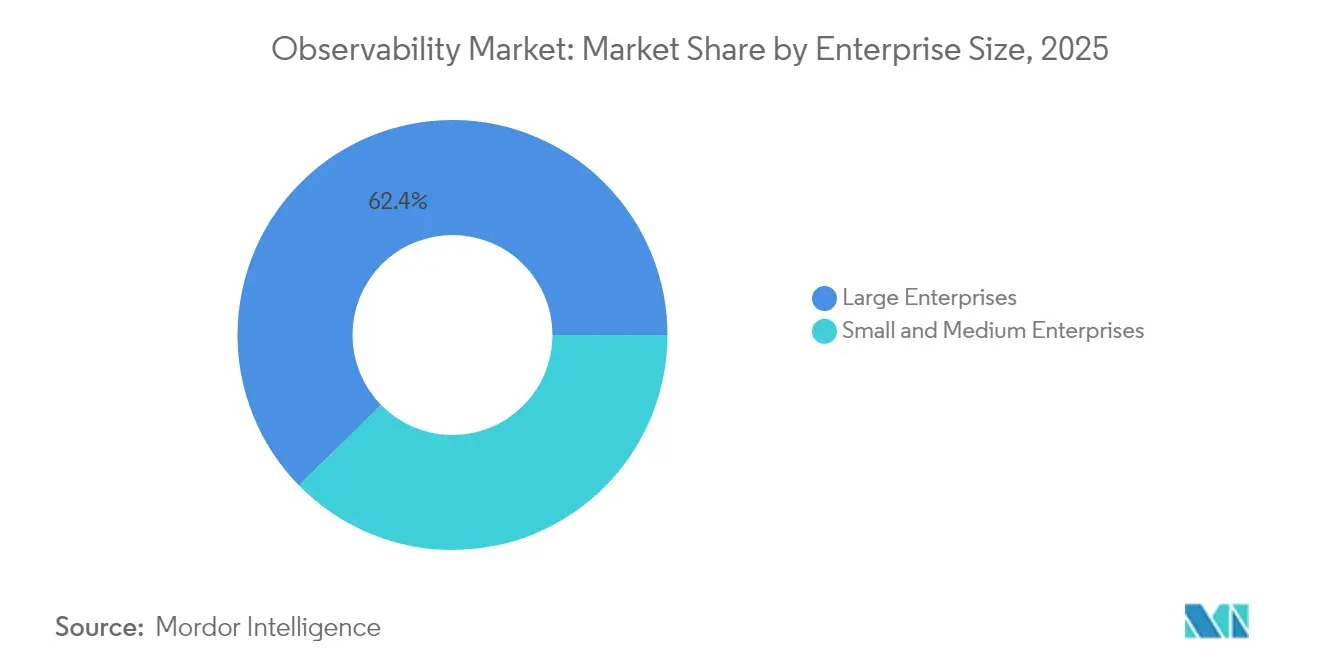

- 企業規模別では、大企業が2025年のオブザーバビリティ市場規模の62.35%を占めましたが、中小企業はCAGR 17.04%で成長すると予測されています。

- エンドユーザー業種別では、ITおよび通信が2025年の収益の29.55%を生み出し、ヘルスケアおよびライフサイエンスは2031年にかけてCAGR 21.86%で成長する見込みです。

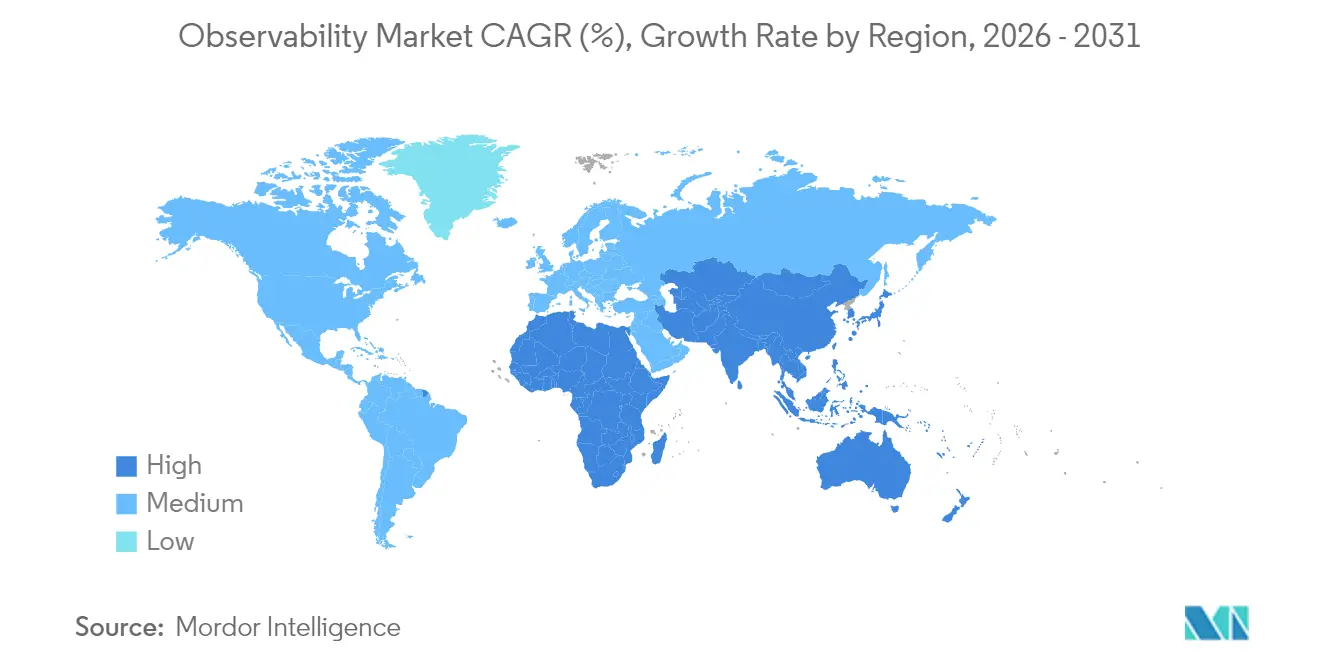

- 地域別では、北米が2025年に36.65%の収益シェアでトップとなり、アジア太平洋地域は世界最速のCAGR 19.62%を達成する軌道にあります。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルオブザーバビリティ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| AIネイティブなインストルメンテーションによるMTTRの大幅短縮 | +3.2% | 北米およびEU(グローバルへの波及あり) | 中期(2〜4年) |

| 分散型・イベント駆動型スタックへの移行 | +2.8% | グローバル(APACのクラウドファースト市場で最も顕著) | 長期(4年以上) |

| クラウドファースト変革予算 | +2.5% | 北米、EU、APAC | 中期(2〜4年) |

| OpenTelemetryの標準化 | +2.1% | グローバル(テクノロジー先進ハブで先行) | 長期(4年以上) |

| 生成AIによるモデル可視性への需要 | +2.9% | 北米、EU、中国 | 短期(2年以内) |

| 通信事業者のエッジ構築と5Gロールアウト | +1.8% | APAC、北米、欧州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

AIネイティブなインストルメンテーションによるMTTRの大幅短縮

自動化された根本原因分析が人間の調査を補完することで、インシデント解決が最大90%高速化されることが記録されています。[1]Ciroos、「自律運用のためのAI駆動オブザーバビリティ」、ciroos.ai FlipのDevOps向けLLMは、ドメイン訓練済みエージェントが繰り返しアラートをクラスタリングし、顧客への影響が生じる前にカスケード障害を予測する方法を示しています。Capital Oneなどの金融機関はAIテレメトリを組み込んで不正検知を強化し、エンジニアリングのインサイトを規制コンプライアンスの向上に転換しています。これらの結果は、予算責任者がオブザーバビリティを埋没した運用コストではなく競争上の差別化要因として位置づけることを促しています。オブザーバビリティ市場が進化するにつれ、エージェント的推論機能を統合したベンダーは、顧客がライブデータから学習してインシデントを自律的に解決するプラットフォームを好むため、より粘着性の高い契約を獲得するでしょう。

分散型・イベント駆動型アーキテクチャへの移行

マイクロサービスとサーバーレス設計は、モノリスの50〜100倍のテレメトリを生成し、レガシーの監視バックエンドを圧倒しています。[2]CNCF、「OpenTelemetryはCI/CDオブザーバビリティへと拡張している」、cncf.io イベントストリーム、メッセージキュー、非同期処理はブラインドスポットを生み出し、企業はOpenTelemetryネイティブの相関を導入してすべてのスパンをビジネストランザクションに対応させることを余儀なくされています。Eコマースと銀行はこの可視性を活用してピーク負荷時の収益を保護し、製造業者はIoTセンサーとエッジデバイスを追跡して予知保全を行っています。高いテレメトリ量は、ストレージ予算を管理するためのパイプラインフィルタリングツールへの関心を高めています。このアーキテクチャの転換は、新しいマイクロサービスが通常、それが置き換えるコンポーネントよりも多くのトレース、ログ、メトリクスを追加するため、オブザーバビリティ市場に持続的な追い風をもたらしています。

クラウドファースト変革予算の拡大

2024年に金融機関の43%がマルチクラウドを採用したことで、オンプレミスAPMスイートの限界が露呈し、クラウドネイティブのオブザーバビリティサブスクリプションへの資金が流入しました。[3]New Relic、「アジア太平洋オブザーバビリティハイライト」、newrelic.com 使用量ベースの価格設定により費用をワークロードに合わせることができ、中堅市場の購買者はかつてFortune 500の予算のみで利用可能だったエンタープライズグレードのツールを採用できるようになっています。遠隔医療の展開を加速する医療システムは、患者の安全を守るためにリアルタイム監視に依存しています。この資金の急増は、オブザーバビリティ市場がオプションのツール費用ではなく、デジタル変革プログラムの予算項目となったことを確認しています。

OpenTelemetryの標準化がベンダー非依存の成長を解放

Azure、AWS、Google Cloudは現在OTLPをネイティブに出力しており、フォーマット変換のオーバーヘッドとベンダーロックインへの懸念を解消しています。[4]Microsoft、「OpenTelemetryでアプリを観察するための最良の場所としてAzureを実現する」、techcommunity.microsoft.comCNCFおよびLinux Foundationの認定スキームにより、異種環境全体に標準コレクターを展開できる熟練したグローバル人材が育成されています。マルチサプライヤーの産業用IoTを採用する製造企業は、工場フロアのテレメトリをエンタープライズダッシュボードと統合するためにこの中立性を必要としています。相互運用性への懸念が薄れるにつれ、意思決定者はオブザーバビリティ市場をサイロ化されたツールではなくエコシステムとして捉えるようになっています。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| オブザーバビリティデータストレージコストの上昇 | -2.4% | グローバル(データ集約型セクターで最も深刻) | 短期(2年以内) |

| ツールチェーンの乱立とベンダーロックインリスク | -1.8% | 北米およびEUのエンタープライズ環境 | 中期(2〜4年) |

| オブザーバビリティエンジニアリングの人材不足 | -1.6% | グローバル(新興市場でより顕著) | 長期(4年以上) |

| テレメトリのカーボン排出に対するサステナビリティ圧力 | -1.2% | EU、北米(他地域にも拡大中) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

オブザーバビリティデータストレージコストの上昇

テレメトリの費用が一部の企業では主要インフラ支出を超えるようになり、購買者は積極的なサンプリングと保持戦略を導入することを余儀なくされています。AWS CloudWatchのユーザーは、コンテナインサイトの最適化によりログコストを最大96.5%削減しています。Fortune 50企業の90%内部に設置されたFinOpsチームは、オブザーバビリティ支出を独立したKPIとして追跡しています。インジェストとリアルタイムフィルタリングを組み合わせたプラットフォームプロバイダーは、コスト管理を製品機能に変えることでオブザーバビリティ市場において優位性を獲得しています。

ツールチェーンの乱立とベンダーロックインリスク

平均的な企業は5つ以上の監視ツールを使いこなしており、切り替えコストと統合の課題が生じています。独自のクエリ言語は、テレメトリフォーマットがオープンであっても移行を制限する可能性があります。そのため、統合は戦略的優先事項となっており、大手ベンダーはポートフォリオのギャップを埋めるスタートアップを買収しています。統合の専門家も恩恵を受けていますが、この摩擦はオブザーバビリティ市場から成長ポイントを差し引いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービスがプラットフォーム実装を加速

サービス部門はCAGR 17.55%で最速の成長経路を示し、ソリューションは2025年に71.30%の収益シェアを維持しました。この分割は、企業がプラットフォームソフトウェアと組み合わせて完全な価値を引き出すための助言および管理の専門知識を必要としていることを示しています。統合チームはOpenTelemetryパイプラインを設計し、サンプリングを最適化し、ダッシュボードをビジネスKPIに合わせることで、組織がインフラ監視を超えて成果ベースのアナリティクスへと移行できるようにしています。

実際には、複雑な展開にはデプロイメントのためのプロフェッショナルサービス、継続的なチューニングのためのマネージドサービス、SLA違反を収益リスクに結びつけるコンサルティング契約が含まれます。AIオブザーバビリティがロードマップにある場合、社内のデータサイエンティストが運用ツールのスキルを持つことはほとんどないため、需要が急増します。サービスプロバイダーが構築フェーズを完了した後、顧客は追加モジュールを有効化することで使用量を拡大することが多く、実装後の年数にわたってオブザーバビリティ市場規模を拡大しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

デプロイメントモード別:ハイブリッドモデルがデータ主権のギャップを橋渡し

クラウド/SaaSは2025年に支出の68.40%を占めましたが、規制当局がデータ居住ルールを厳格化し、エッジノードが増殖するにつれ、ハイブリッドはCAGR 20.12%と予測されています。ハイブリッドデプロイメントのオブザーバビリティ市場規模は、購買者が個人識別情報や企業秘密のためのオンプレミス分離とクラウドの弾力性を組み合わせることを望むため、拡大しています。

金融サービスの展開では、ダッシュボードをクラウドに集中させながら生のログをジオフェンスされたクラスター内に保持することが多く、製造現場ではアップリンクの輻輳を避けるためにオブザーバビリティを工場フロアのエッジゲートウェイにプッシュしています。任意の環境でコレクターを実行できる単一のコントロールプレーンを提供するベンダーは、ツールを複製することなくこれらのデータ主権要件を満たし、アップセルを通じてオブザーバビリティ市場シェアを積み上げています。

企業規模別:中小企業が消費モデルを採用

大企業は2025年の収益の62.35%を支配しましたが、使用量ベースのライセンスが参入障壁を下げるにつれ、中小企業はCAGR 17.04%で採用を拡大しています。消費メーターにより支出をビジネス規模に合わせることができ、スタートアップは障害がブランドに損害を与える前にサービスを早期にインストルメント化できます。

小規模チームが自動検出と意見の明確なダッシュボードに依存することで、専任のサイト信頼性エンジニアの必要性がなくなるため、オブザーバビリティプラットフォーム産業は恩恵を受けています。中小企業が成長するにつれ、モジュールのアタッチ率が上昇し、契約価値が複利的に増加してオブザーバビリティ市場全体を押し上げています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー業種別:ヘルスケアがデジタル変革を牽引

ITおよび通信は2025年の収益の29.55%を占めましたが、ヘルスケアおよびライフサイエンスセグメントは遠隔医療、AI診断、厳格な規制監督を背景にCAGR 21.86%で成長すると予測されています。ヘルスケアワークロードに関連するオブザーバビリティ市場規模は、ダウンタイムや偏りが患者の安全に直接影響するため、多くの従来の業種を上回るでしょう。

病院はアプリケーションのレイテンシと患者スループットメトリクスを組み合わせたビジネスオブザーバビリティビューを構築し、製薬メーカーは分散したMESシステム全体でバッチの整合性を追跡しています。これらの特殊なニーズは、HIPAAおよびGxP準拠のオブザーバビリティに注力するベンダー群を支援し、監査証跡、不変ログ、異常説明に関する機能ロードマップを強化しています。

アプリケーション別:DevOps統合がインフラを超えて拡大

DevOpsおよびAPMは引き続き中核アプリケーションですが、セキュリティ、データ、AIオブザーバビリティの分野がより速く成長しています。データ品質監視は、経営幹部のダッシュボードを歪める無音のエラーからアナリティクスパイプラインを保護し、オブザーバビリティ市場における新たなライセンス成長を刺激しています。

ベンダーはツールの乱立を縮小するために、パフォーマンス、セキュリティ、ビジネスビューを1つのSKUにバンドルすることが増えています。この部門横断的なワークフローへの整合は、オペレーションとビジネスインテリジェンスの両チームから予算を引き付け、オブザーバビリティ市場シェアの総アドレス可能市場を拡大しています。

地域分析

北米は2025年に支出の36.65%を占め、早期採用曲線、深いクラウド普及、SOXやHIPAAなどの監視要件を成文化するフレームワークから恩恵を受けています。金融企業は監査基準を満たすために取引フローをエンドツーエンドでインストルメント化し、テクノロジー大手はコミュニティトレーニングを加速するオープンソースエコシステムを育成しています。企業がAIワークロードとエッジ拡張のために既存のスタックを最適化するにつれ、成長は安定しており、オブザーバビリティ市場内で相当な需要を維持しています。

アジア太平洋地域は世界最速のCAGR 19.62%で成長すると予測されています。年間停止コストの中央値は1,907万USDに達し、世界最高水準となっており、経営幹部が事前対応型のインシデント防止に投資することを促しています。デジタル主権を優先する政府はハイブリッドデプロイメントを主張することが多く、グローバルダッシュボードを維持しながらデータをローカライズできるマルチテナントプラットフォームへの需要を高めています。日本、韓国、シンガポールの通信事業者と先進製造工場は5GおよびIndustry 4.0スタックを展開し、オブザーバビリティ市場に実質的に貢献する豊富なテレメトリを生成しています。

欧州は、プライバシー対応かつカーボン効率の高いテレメトリパイプラインへの支出を動機づけるGDPR、EU AI法、サステナビリティ政策の中で着実に成長しています。企業は機密データセットを地域内に保持するハイブリッドトポロジーを好むことが多いです。データ最小化、保存時の暗号化、カーボン計算機を組み込んだベンダーが入札を勝ち取り、オブザーバビリティ市場の規制整合ナラティブを強化しています。

競合状況

競合フィールドは中程度に分散しています。Datadogは2025年に33億USDの収益を記録し、EppoとMetaplaneの買収を通じてプラットフォームの拡張を続け、フィーチャーフラグとデータオブザーバビリティをコアに融合させています。Splunk、Dynatrace、Grafanaは隣接するポジションを固め、APMとログ管理のマインドシェアの大部分を保持しています。

新規参入者はコスト抑制とAIの特異性に対応しています。Dash0は請求ショックを軽減するために透明な価格設定を打ち出し、ControlTheoryは使用量ガバナンスを自動化するために500万USDを調達しました。エッジネイティブの挑戦者は、中央インジェストの制限を回避するサイトローカルアナリティクスで通信事業者と製造業のワークロードをターゲットにしています。

ベンダーが幅広さを求めるにつれ、戦略的統合が加速しています。SUSEはStackStateを買収してトポロジーマッピングをKubernetesスタックに組み込み、BroadcomはWatchTowerを発表してメインフレームテレメトリをクラウドダッシュボードと統合し、Ciscoはベンダー非依存のフルスタックスイートを導入しました。選択的ログアクセスとリソース対応コレクターに関する特許出願は継続的なイノベーションを示しており、オブザーバビリティ市場がダイナミックであり続けることを保証しています。

オブザーバビリティ産業リーダー

Broadcom Inc.

Dynatrace LLC

GitLab B.V.

IBM Corporation

LogicMonitor Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:Cirooは、インシデントクローズを90%高速化すると主張するAI SREチームメートを拡大するために2,100万USDを調達しました。

- 2025年5月:Datadogは第1四半期に7億6,200万USDの収益を計上し、EppoとMetaplaneを買収して実験とデータオブザーバビリティを強化しました。

- 2025年4月:ControlTheoryはオブザーバビリティのコスト超過に取り組むために500万USDのシード資金を調達してステルスから登場しました。

- 2025年2月:New Relicはエージェント型オーケストレーションとGitHub Copilot統合を備えたインテリジェントオブザーバビリティプラットフォームを発表しました。

Research Methodology Framework and Report Scope

市場定義と主要カバレッジ

本調査では、グローバルオブザーバビリティ市場を、クラウド、オンプレミス、ハイブリッド環境全体にわたるアプリケーション、インフラ、データパイプラインの健全性についてほぼリアルタイムのインサイトを提供するために、メトリクス、ログ、トレース、イベント、および関連テレメトリを取り込み、相関させ、可視化するすべての商用ソフトウェアおよび有償サービスと定義しています。

スコープの除外:有償サポートなしで使用されるオープンソースフレームワーク、スタンドアロンアプライアンスとして販売されるハードウェアトラフィックタップ、および社内製のカスタム監視スクリプトは対象外です。

セグメンテーション概要

- コンポーネント別

- ソリューション

- サービス

- デプロイメントモード別

- クラウド / SaaS

- オンプレミス

- ハイブリッド

- 企業規模別

- 中小企業

- 大企業

- エンドユーザー業種別

- ITおよび通信

- BFSI

- 小売およびEコマース

- 製造業

- ヘルスケアおよびライフサイエンス

- 政府および防衛

- その他のエンドユーザー業種

- アプリケーション別

- DevOpsおよびAPM

- インフラ監視

- セキュリティおよびコンプライアンス

- データオブザーバビリティ

- ビジネスアナリティクス

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東

- イスラエル

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- エジプト

- ナイジェリア

- その他のアフリカ

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋のサイト信頼性エンジニア、クラウドアーキテクト、調達担当者にインタビューを行いました。これらの議論により、コンテナクラスターあたりの平均支出を精緻化し、サービスアタッチ率を明確にし、二次証拠によって強調された採用障壁を検証しました。

デスクリサーチ

チームは、米国労働統計局のIT支出表、Eurostatのクラウド採用調査、Cloud Native Computing Foundationの使用状況レポート、米国特許商標庁のテレメトリ関連特許出願などの信頼性の高い公開情報源から始めました。企業の10-K、投資家向け資料、決算説明会はセグメント収益の手がかりを提供し、D&B HooversやDow Jones Factivaなどの有料データベースは企業財務とディールフローを充実させました。ここに記載されている情報源は例示的なものであり、デスクワークには他の多数のデータセットが活用されています。

市場規模算定と予測

トップダウンの構築は、グローバルITオペレーションソフトウェア支出とアクティブなクラウドワークロード数に基づいて2025年の収益プールを推定し、ベンダー収益の選択的なボトムアップ検証と、サンプリングされた平均販売価格にデプロイメント量を乗じた値で裏付けました。クラウドネイティブワークロード数、ワークロードあたりのテレメトリ成長、DevOps普及率、VMまたはコンテナあたりの平均オブザーバビリティ支出、地域別クラウド予算成長という5つの主要変数が、2025年〜2030年の予測を支える多変量回帰に組み込まれています。ベンダーの分割が不透明なデータギャップは、インタビューから得られた比率と業界中央値で補完されました。

データ検証と更新サイクル

アウトプットは自動異常スクリーン、ピアアナリストレビュー、シニアサインオフを経ます。モデルは年次で更新され、主要な買収や価格リセットなどの重要なイベントによって中間更新がトリガーされます。最終チェックはレポートリリース直前に行われ、クライアントが最新の見解を受け取れるようにしています。

MordorのオブザーバビリティベースラインがなぜMordor Intelligenceの信頼性を誇るのか

公開されている推定値は、プロバイダーが市場を異なる方法でスライスし、異なる入力データセットに依存し、異なる間隔で更新するため、しばしば乖離します。スコープをソフトウェアと有償サービスの両方に固定し、マクロ支出プールとベンダーレベルの証拠を組み合わせることで、ベースラインは透明性と再現性を維持しています。

主要なギャップドライバーには、他所で使用される狭い「ツールのみ」の定義、サービス収益の省略、異なる通貨換算日、CAGRの軌跡を歪める短い過去の遡及期間が含まれます。これがMordor Intelligenceが差別化を図る点であり、年次更新と直接的な平均販売価格チェックにより、過度に積極的な見通しも過度に慎重な見通しも抑制しています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップドライバー |

|---|---|---|

| 29億USD(2025年) | ||

| 24億USD(2023年) | グローバルコンサルタンシーA | サービス収益の除外;限定的なベンダーパネル |

| 29億4,000万USD(2024年) | 調査出版社B | 2020年固定の為替レート;一次インタビューなし |

| 32億USD(2024年) | 産業アナリストC | ソフトウェアと並んでハードウェアプローブを含む |

これらの対比は、公開文書化された変数、一次確認、規律ある更新サイクルが、意思決定者にオブザーバビリティの機会を規模化するためのバランスの取れた信頼性の高い出発点を提供することを示しています。

レポートで回答される主要な質問

オブザーバビリティ市場の現在の規模はどのくらいで、どのくらいの速さで成長していますか?

オブザーバビリティ市場は2026年に33億5,000万USDに達し、2031年までに69億3,000万USDへとCAGR 15.62%で拡大すると予測されています。

今後5年間で最も速く成長すると予想される地域はどこですか?

アジア太平洋地域は、クラウドファースト採用と、事前対応型オブザーバビリティ投資を正当化する高い停止コストにより、2031年にかけてCAGR 19.62%を達成すると予測されています。

ハイブリッドデプロイメントが普及している理由は何ですか?

ハイブリッドモデルは、企業がクラウドアナリティクスの恩恵を受けながら機密ログをオンプレミスに保存できるようにすることでデータ主権のギャップを橋渡しし、このセグメントでCAGR 20.12%をもたらしています。

AIはオブザーバビリティの要件をどのように変えていますか?

生成AIワークロードはトークン使用量、モデルドリフト、バイアスの監視を必要とし、DatadogなどのベンダーがLLM専用のオブザーバビリティモジュールを立ち上げることを促しています。

企業がオブザーバビリティで直面するコスト上の課題は何ですか?

テレメトリストレージは主要インフラコストを超える可能性があり、企業はサンプリングとパイプラインフィルタリングを導入してコストを軽減し、ログ支出を90%以上削減することもあります。

最も速く成長している業種はどこで、その理由は何ですか?

ヘルスケアおよびライフサイエンスは、病院やバイオテクノロジー企業がAI駆動の診断を監視し、厳格な患者安全規制に準拠するため、CAGR 21.86%で成長しています。

最終更新日: