OpenStackサービス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

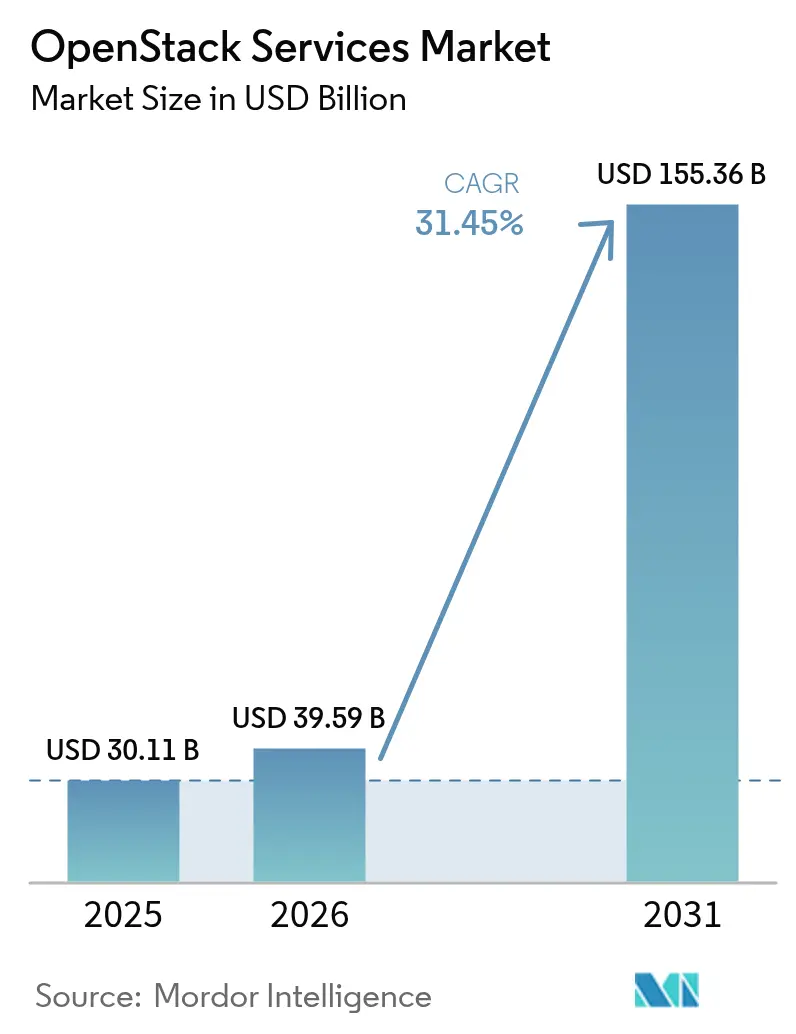

| 市場規模 (2026) | 39.59 十億米ドル |

| 市場規模 (2031) | 155.36 十億米ドル |

| 成長率 (2026 - 2031) | 31.45% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるOpenStackサービス市場分析

OpenStackサービス市場規模は、2025年の301億1,000万米ドルから2026年には395億9,000万米ドルへと成長し、2026年から2031年にかけて31.45%のCAGRで拡大して、2031年には1,553億6,000万米ドルに達すると予測されています。この成長は、専有クラウドからの企業移行の加速、電気通信分野における強い需要、およびハイブリッドアーキテクチャへの選好の高まりを反映しています。電気通信事業者はOpenStack上でのネットワーク機能仮想化(NFV)の規模拡大を続け、大企業はBroadcomのライセンス変更後にVMwareからワークロードを移行し、マネージドサービスプロバイダーは中小企業の参入障壁を低下させています。欧州およびアジア太平洋地域におけるデータ主権に関する規制上の要請も、OpenStackへのプライベートクラウド支出を増加させています。競争上の差別化は、ターンキー型マネージドサービス、自動化、および垂直特化に集中しており、エコシステムパートナーシップがAIおよびエッジコンピューティングのユースケース全体にわたってプラットフォーム統合を拡大しています。

主要レポートのポイント

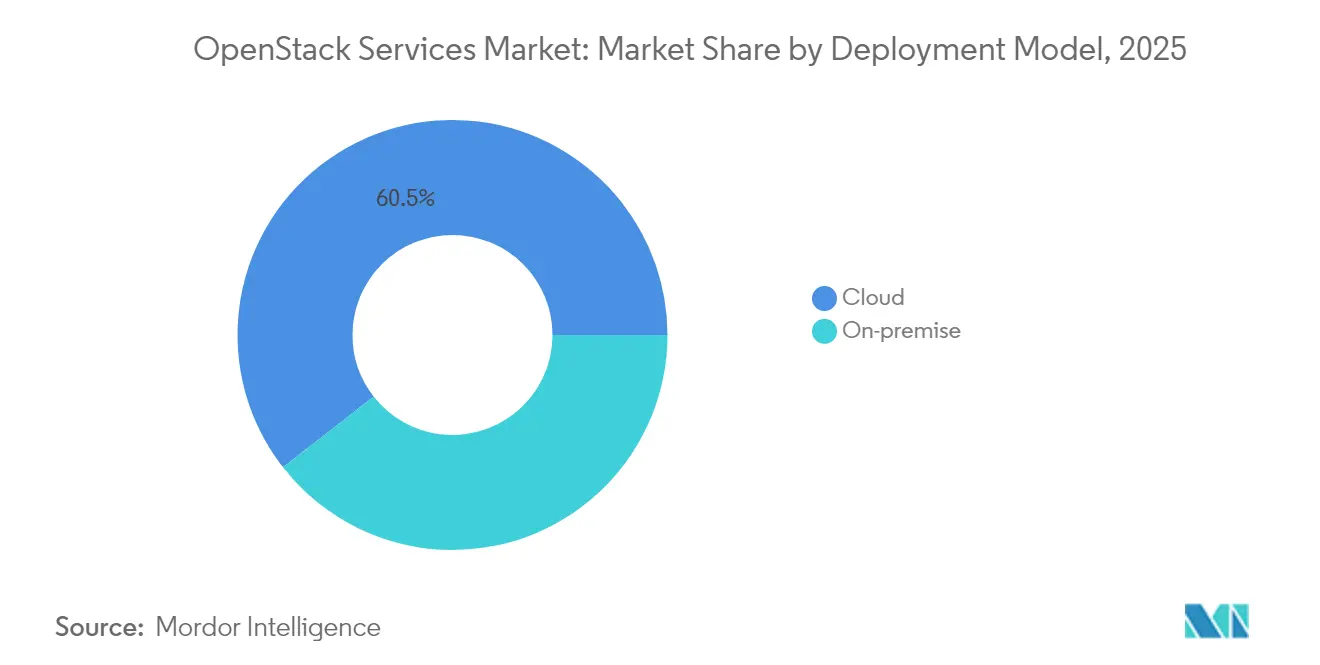

- 展開モデル別では、クラウド実装が2025年のOpenStackサービス市場規模の60.55%のシェアを占め、2031年に向けて33.05%のCAGRで拡大しています。

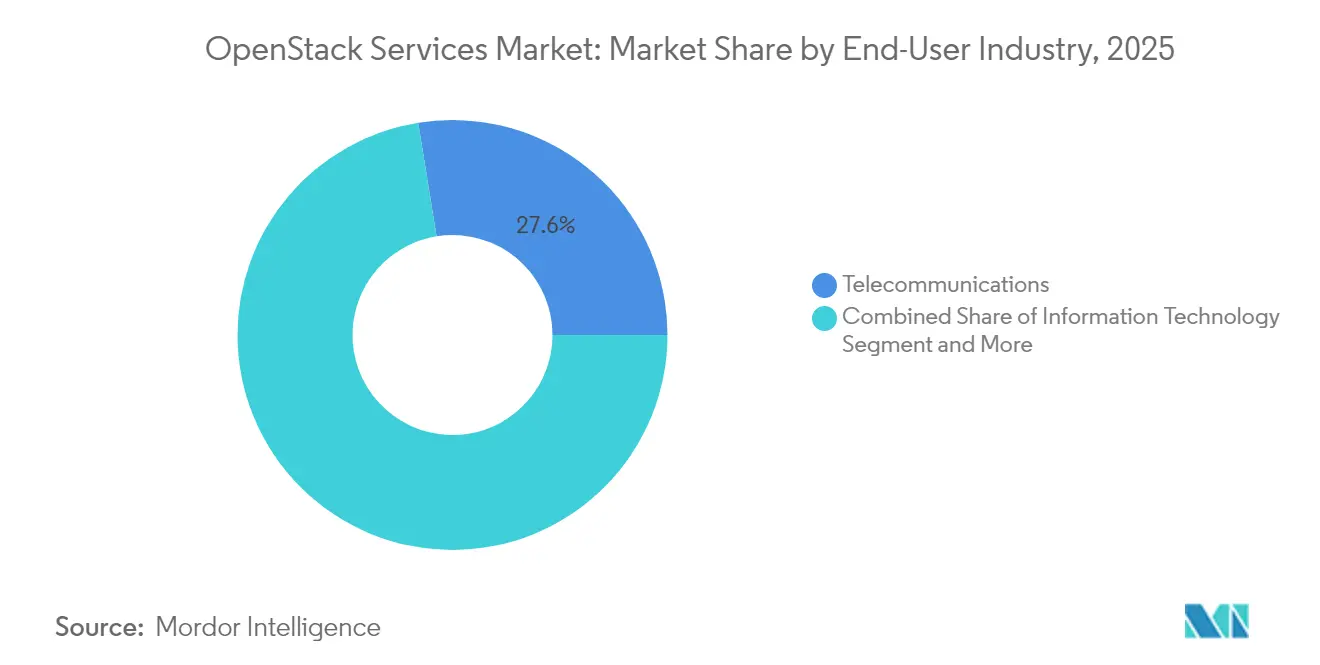

- エンドユーザー産業別では、電気通信が2025年のOpenStackサービス市場シェアの27.55%を占め、2031年まで32.55%のCAGRで成長しています。

- サービスタイプ別では、マネージドサービスセグメントが2025年のOpenStackサービス市場規模の42.85%を占め、2026年から2031年にかけて33.6%のCAGRで成長すると予測されています。

- 組織規模別では、中小企業が31.95%のCAGRで拡大し、大企業の採用との格差を縮小する見込みです。

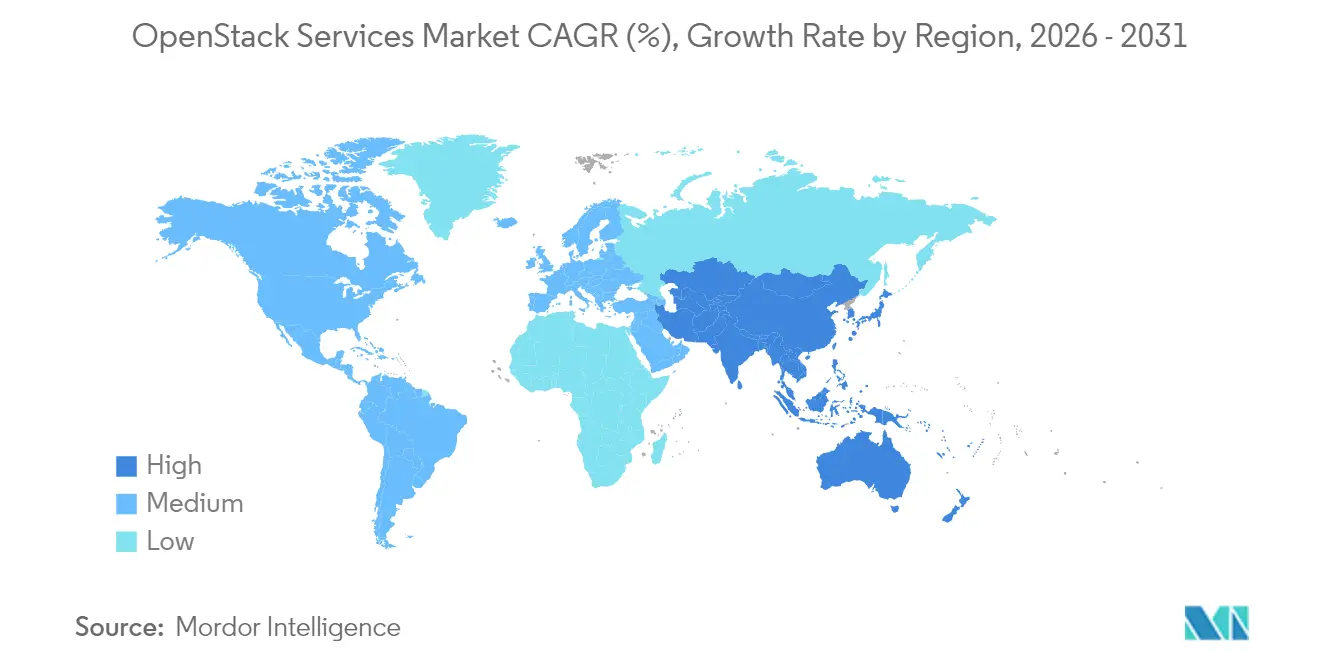

- 地域別では、北米が2025年に34.10%の収益シェアでリードしており、アジア太平洋地域が2031年にかけて32.4%の最速地域CAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルOpenStackサービス市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGRへの影響(~%) | 地域的関連性 | 影響時期 |

|---|---|---|---|

| ビジネスアジリティとIT効率の向上 | +8.2% | グローバル | 中期(2~4年) |

| 専有クラウドスタックと比較した低いTCO | +7.8% | グローバル | 短期(2年以内) |

| 電気通信におけるNFV採用の急増 | +6.5% | グローバル(アジア太平洋地域と北米で最も顕著) | 中期(2~4年) |

| BroadcomによるVMwareライセンスの不確実性 | +5.1% | 北米および欧州 | 短期(2年以内) |

| EUデータ主権規制 | +2.8% | 欧州 | 長期(4年以上) |

| AI対応OpenInfraプロジェクト | +1.7% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ビジネスアジリティとIT効率の迅速化の必要性

デジタルトランスフォーメーションを推進する企業は、静的な仮想化スタックをクラウドネイティブプラットフォームに置き換え、展開サイクルを短縮しています。OpenStackのAPI駆動型コントロールプレーンはセルフサービスプロビジョニングを可能にし、Canonical OpenStackを採用したSicrediが並列ジョブ処理能力を4倍に拡大したことに貢献しました。[1]Canonical Ltd.、「OpenStack: オープンソースのVMware代替製品」、canonical.com インフラストラクチャー・アズ・コードのワークフローはプロビジョニング時間を数分に短縮し、開発チームが企業のセキュリティポリシーを遵守しながら迅速にイテレーションを繰り返すことを可能にします。OpenStackとKubernetesを組み合わせることで、レガシーとマイクロサービスのワークロードを一貫したガバナンスの下に統合し、アジリティをバックオフィスの願望ではなく取締役会レベルの指標へと昇華させます。競争の激しい産業では、節約される日数で価値を測定し、アジリティを直接的な収益獲得に変換しています。企業が老朽化した仮想化基盤のリフレッシュサイクルに直面するにつれ、アジリティの向上がOpenStackを戦術的ではなく戦略的なプラットフォームとして選択させています。

専有クラウドスタックと比較した低いTCO

Canonicalのベンチマークでは、ライセンスの排除とコモディティハードウェアの自由度により、VMware vSphere Enterprise Plusと比較して最大40%低い総保有コスト(TCO)が示されています。Rackspaceの顧客は、マネージドOpenStackを使用することで、自己管理環境と比較してサーバー20台あたり年間258,000米ドルの節約を実現しています。[2]Rackspace Technology、「OpenStackプライベートクラウド | クラウドアジリティの向上とコスト削減」、rackspace.com コスト削減は運用面にも及び、自動化によって管理者とサーバーの比率が改善されるほか、スケール面でも段階的なノード追加によってライセンスティアのエスカレーションを回避できます。ITの予算がベンダーロックインコストを精査するにつれ、予測可能な経済性はさらに魅力的になり、財務部門がオープンソース採用を複数年にわたる資本効率化の取り組みとして位置づけるよう促しています。

電気通信におけるNFV採用の急増

電気通信事業者の84%がネットワーク機能仮想化(NFV)にOpenStackを活用しており、キャリアグレードの可用性、オープンAPI、およびエッジ対応アーキテクチャを高く評価しています。[3]OpenStack Foundation、「OpenStackによる電気通信ユースケースの推進」、openstack.org Verizonの展開は複数のデータセンターにまたがり、世界最大規模の本番NFVクラウドの一つとして機能しています。5Gの普及と高密度化されたエッジノードの到来は、専有スタックでは対応が困難な柔軟なオーケストレーションを要求します。事業者はStarlingXを用いてOpenStackをリモートサイトに拡張し、分散パケットコア、モバイルエッジコンピューティング(MEC)、およびRANワークロードを統一されたライフサイクル管理の下で運用しています。2030年までの投資サイクルにより、電気通信はOpenStackサービス市場において規模・成長率ともに最大の垂直産業として位置づけられています。

BroadcomによるVMwareライセンスの不確実性が移行を加速

BroadcomによるVMware買収後、ユーザーの48%がライセンスコストの倍増を報告しており、オープンプラットフォームへの移行評価を引き起こしています。OpenInfra Foundationのメンバーは問い合わせの急増を指摘しており、GeicoなどのようなOpenStackへの大規模な本番移行を確認した企業も出ています。最高財務責任者(CFO)は予算の予測可能性を優先し、最高情報責任者(CIO)は単一ベンダーへの依存リスクを低減させており、両者が相まって従来のリフレッシュスケジュールを迅速な移行プロジェクトへと圧縮させる流出を促進しています。北米および欧州の組織がVMware普及率の高さから移行を主導していますが、予測期間中には政策とコストの圧力がより広範なグローバルな波を示唆しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(~%) | 地域的関連性 | 影響時期 |

|---|---|---|---|

| エンタープライズグレードの堅牢性とセキュリティのギャップ | -4.2% | グローバル | 中期(2~4年) |

| 認定OpenStack人材の不足 | -3.8% | グローバル(新興市場で深刻) | 短期(2年以内) |

| 分岐するサブプロジェクト全体にわたる断片化 | -2.1% | グローバル | 長期(4年以上) |

| マネージドKubernetesおよびサーバーレスへのシフト | -1.9% | 北米および欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

エンタープライズグレードの堅牢性とセキュリティのギャップ

大規模組織はファイブナインの可用性を要求しており、OpenStackの分散サービスは構成および監視の複雑性を高めます。アイデンティティポリシーの不整合やネットワーク分離のエラーは規制上のコンプライアンスを損なう可能性があり、リスク回避的なセクターは展開を停滞させることがあります。統合された可観測性を持たない企業は、スタック全体をサポート契約でカバーする専有スイートへと回帰することが多くあります。このような認識のギャップは、オープンソースコミュニティがデフォルトの堅牢化とセキュリティアドバイザリの公開を続けているにもかかわらず、採用速度を抑制しています。

認定OpenStack人材の不足

急速な需要が限られた供給に直面しています。企業はNova、Neutron、Cinderに精通したアーキテクトを求めていますが、特に成熟した北米および欧州の労働市場以外ではほとんど候補者が見つかりません。Canonicalのインストラクター指導による基礎プログラムは15名の参加者に対して23,500米ドルの費用がかかり、ミッドマーケット採用者には負担の大きい価格設定となっています。狭い人材パイプラインへの依存は人件費を押し上げ、プロジェクトのスケジュールを延長し、完全マネージドサービスへの移行を促進しています。認定取得者数が加速し、新興市場の大学がカリキュラムを更新するまで、スキル不足はOpenStackサービス市場の成長可能性を制限し続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開モデル別:クラウド優位性の加速

クラウド実装は2025年に60.55%の収益シェアを保持しており、このセグメントは2031年にかけて33.05%のCAGRを記録すると予想されています。クラウド展開のOpenStackサービス市場規模は、企業がオンプレミスの管理とパブリッククラウドのスケールを統合APIの下で組み合わせるハイブリッドアーキテクチャの採用から恩恵を受けています。ワークロードのポータビリティツールがロックインへの懸念を軽減し、消費量ベースの課金が弾力的な需要期間に対応します。監視、課金、ガバナンスダッシュボードをバンドルするベンダーのロードマップが、ハイブリッドクラウド採用をさらに簡素化しています。

規制の厳しい産業の多くは、データ居住性のためにオンプレミススタックを引き続き選好しています。これらのプライベートクラウドは、Airshipが提供するAI対応サービスを統合し、主権施設内での機密モデルトレーニングを可能にします。銀行、医療ネットワーク、政府機関は、データソースに近い場所での分析のためにオンプレミスのOpenStackをエッジノードに拡張することで、主権とモダナイゼーションのバランスを取っています。全体として、オンプレミスは戦略的に重要であり続け、マイクロデータセンターファブリックへの進化がOpenStackサービス市場全体に細分化された需要をもたらしています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

サービスタイプ別:マネージドサービスが市場の進化をリード

マネージドサービスは2025年に42.85%の収益シェアを占め、サービスライン中最高の33.6%のCAGRで拡大するでしょう。Rackspaceなどのプロバイダーは10億時間以上のOpenStackサーバー時間を蓄積し、運用上の知識を強化されたSLAへと転換しています。このアウトソーシングトレンドは、顧客の人材不足を補い、設備投資なしに価値創出までの時間を短縮します。1ホストあたり1日15米ドルまたは年間最大350,000米ドルの定額ティアといった柔軟な価格設定により、あらゆる規模の企業へのアクセシビリティが向上しています。

コンサルティングおよび実装サービスは、企業が移行の範囲を設定し既存のツールチェーンと統合する初期フェーズで収益を確保します。トレーニングおよびサポートは、クライアントが最終的に支出を最適化するための社内センター・オブ・エクセレンスを構築するため、最速のサブセグメントとして台頭しています。各サービス層は、組織がパイロットから本番稼働へ、そして継続的改善サイクルへと進むにつれて、OpenStackサービス市場を支えています。

エンドユーザー産業別:電気通信が採用をけん引

電気通信は2025年に27.55%の最大シェアを維持しており、予測期間中に32.55%のCAGRを達成する見込みです。事業者はパケットコア、IMS、およびRAN機能の仮想化のためにOpenStackクラウドを展開し、5Gのロールアウトとエッジサービスのアジリティを獲得しています。Verizonの実装は、稼働率目標を損なうことなく複数データセンター規模を実証しています。したがって、5Gの高密度化と将来の6G研究がネットワークエッジでのコンピューティング要件を強化するにつれ、電気通信のOpenStackサービス市場シェアは拡大すると予想されています。

情報技術プロバイダーはOpenStackを活用して開発者プラットフォームをホストし、金融サービス企業は主権法への準拠とパブリッククラウドのデータ転送費用の軽減のために採用しています。学術機関はコミュニティガバナンスとコスト効率を研究クラスターに活用しています。小売および電子商取引企業は季節的な弾力性を活用し、政府機関はドイツのOpen Telekom Cloudのような主権クラウドフレームワークにOpenStackを統合しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

組織規模別:中小企業の採用が加速

大企業は2025年収益の55.10%に貢献しており、資本の深さとプライベートクラウドへの早期実験を反映しています。Walmartは内部コマースおよびデータ分析ワークロードを処理するために100万以上のOpenStackコアを運用しています。成熟したガバナンスプロセスと統合予算により、大企業はエコシステムへの影響力において中心的な位置を占め続けています。

中小企業は31.95%のCAGRで最速の成長軌道を記録しています。マネージドサービスのパッケージング、コンテナネイティブのブループリント、および簡素化されたインストーラーが参入障壁を低下させ、中小企業が多額の初期投資なしにエンタープライズグレードのインフラストラクチャーを採用できるようにしています。ハイパースケールプロバイダーのデータ転送価格設定の下でクラウドコストが増加するにつれ、中小企業はOpenStackをコスト管理と戦略的自律性への道筋として認識し、OpenStackサービス市場内で持続的な需要を生み出しています。

地域分析

北米は2025年に34.10%の収益シェアで首位を維持しており、早期採用と大規模な電気通信仮想化によって支えられています。Walmartなどの企業は100万コア規模でのハイパースケールプライベートクラウドの実用性を実証し、金融や小売分野の同業他社が同様のハイブリッドアーキテクチャを複製するよう促しています。Broadcom以後の不確実性が移行を加速させ、現地の人材プールが複雑な統合を可能にし、北米はOpenStackベンダーにとって収益性が高く革新的な市場であり続けています。

アジア太平洋地域は32.4%のCAGRで最速成長地域を代表しています。中国はOpenStackコードコントリビューションでグローバル2位にランクされており、百度(Baidu)、騰訊(Tencent)、中国移動(China Mobile)がコミュニティへのコミットを推進し、数万ノードを超える本番クラスターを展開しています。国家のデジタル主権政策と5Gネットワークのロールアウトが、オープンインフラへの支出を強化しています。日本とインドは、電気通信ネットワークのアップグレードと企業のデジタル化を通じてさらなる勢いを加え、OpenStackサービス市場の地域的機会を拡大しています。

欧州の成長は、データ居住性を義務付けるNIS2やGaia-Xなどの規制要件に由来しています。Deutsche TelekomのソブリンOpen Telekom Cloudは、欧州のセキュリティ基準に準拠した本番OpenStackプラットフォームを実証しています。銀行や公共機関が自国地域でのデータガバナンスを求めるにつれ、OpenStackはコンプライアンスとコストの両基準を満たしています。サイバーレジリエンスとAIインフラへの公的資金の継続的な投入が需要を持続させており、特に新しいEUサイバー規制への対応を目指す中堅企業の間で顕著です。

競争環境

OpenStackサービス市場は中程度の集中度を示しています。Red HatはOpenShift統合を活用してOpenStackをより広範なクラウドネイティブスイートに組み込み、IBMのソフトウェア収益の勢いに貢献しています。MirantisはKubernetesネイティブのOpenStackに特化し、Canonicalは軽量な運用とホスト単位のマネージド価格を推進しています。Rackspaceはフルサービスのマネージドプロバイダーとして位置づけられており、電気通信機器メーカーはOpenStackをネットワーク自動化サービスに統合しています。

パートナーシップエコシステムが競争戦術を形成しています。Red HatはNokiaと電気通信5G展開で協力し、CanonicalはAMDとAI加速で連携し、MirantisはVMware移行コンサルタント会社とパートナーシップを結んでいます。ベンダーは信頼性を高め、ロードマップ方向への影響力を確保するためにアップストリームコードコミットに投資しています。戦略的アライアンスはチップメーカーやストレージ企業にも拡張され、顧客の展開リスクを低減する検証済みリファレンスアーキテクチャを確保しています。

M&Aは自動化周辺での価値創出を強調しています。IBMの64億米ドルのHashiCorp買収は、マルチクラウドインフラオーケストレーションへの意欲を示しており、OpenStackとTerraformパイプラインのより緊密な結合を示唆しています。小規模な買収はエッジオーケストレーションと可観測性スタートアップに焦点を当て、欠落した機能をベンダースタックに統合しています。上位5社のサプライヤーが総収益の推定60%を保有しており、市場はニッチな専門企業のスペースを残しつつも、特にマネージドサービスにおいてスケールの優位性を持つ企業に報酬をもたらしています。

OpenStackサービス産業リーダー

Cisco Systems, Inc.

Red Hat, Inc.

Hewlett Packard Enterprise Development LP

VMware, Inc.

Mirantis, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:OpenInfra Foundationがリナックスファウンデーションとの統合を確認し、独立した予算管理を維持しながらガバナンスを合理化。

- 2025年2月:MirantisがマルチクラウドのAIワークロード向けのオープンソースDCMEであるk0rdentを発表。

- 2024年11月:Red HatがEnterprise Linux AI 1.3をリリースし、ハイブリッドクラウドへの生成AIモデルサポートを追加。

- 2024年10月:OpenStackコミュニティが2024.2 DalmatianリリースをリリースしAIおよびセキュリティの強化を実施。

グローバルOpenStackサービス市場レポートの範囲

OpenStackはプールされた仮想リソースを活用してプライベートおよびパブリッククラウドを構築・管理するオープンソースプラットフォームです。OpenStackプラットフォームを構成するツール(プロジェクトと呼ばれる)は、ネットワーキング、コンピューティング、アイデンティティ、ストレージ、およびイメージサービスというコアクラウドコンピューティングサービスを処理します。独自の展開可能なクラウドを作成するためにバンドルできる12以上のオプションプロジェクトも存在します。市場カバレッジの一環として、OpenStackテクノロジーの採用が展開タイプ、エンドユーザー、および地理的カバレッジ別に調査・分類されています。

OpenStackサービス市場は展開モデル(クラウドおよびオンプレミス)、エンドユーザー産業(情報技術、電気通信、銀行および金融サービス、学術、および小売・電子商取引)、および地域(北米、欧州、アジア太平洋地域、およびその他の地域)別に区分されています。市場規模と予測は、上記すべてのセグメントについて米ドルの価値ベースで提供されています。

| クラウド |

| オンプレミス |

| コンサルティング |

| 実装 |

| マネージドサービス |

| トレーニングおよびサポート |

| 情報技術 |

| 電気通信 |

| 銀行および金融サービス |

| 学術および教育 |

| 小売および電子商取引 |

| 政府および公共部門 |

| 大企業 |

| 中小企業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| オランダ | ||

| スペイン | ||

| イタリア | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋地域 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋地域 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| イスラエル | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| ケニア | ||

| その他のアフリカ | ||

| 展開モデル別 | クラウド | ||

| オンプレミス | |||

| サービスタイプ別 | コンサルティング | ||

| 実装 | |||

| マネージドサービス | |||

| トレーニングおよびサポート | |||

| エンドユーザー産業別 | 情報技術 | ||

| 電気通信 | |||

| 銀行および金融サービス | |||

| 学術および教育 | |||

| 小売および電子商取引 | |||

| 政府および公共部門 | |||

| 組織規模別 | 大企業 | ||

| 中小企業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| オランダ | |||

| スペイン | |||

| イタリア | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋地域 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| その他のアジア太平洋地域 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| イスラエル | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| ケニア | |||

| その他のアフリカ | |||

レポートで回答されている主要な質問

OpenStackサービス市場の現在の規模は?

OpenStackサービス市場規模は2026年に395億9,000万米ドルであり、2031年には1,553億6,000万米ドルに達すると予測されています。

OpenStack採用をリードするセクターはどこですか?

電気通信が2025年に27.55%の市場シェアでリードしており、ネットワーク機能仮想化(NFV)のロールアウトを背景に2031年にかけて32.55%のCAGRで成長しています。

企業が今VMwareからOpenStackへ移行している理由は?

BroadcomのVMwareライセンス変更により、多くの顧客でコストが倍増し、TCOの低いOpenStackプラットフォームへの移行とベンダーロックインリスクの低減を促しています。

アジア太平洋地域の成長速度は?

アジア太平洋地域は最速の地域セグメントであり、中国の電気通信および主権化の取り組みに支えられて、2026年から2031年にかけて32.4%のCAGRで拡大すると予測されています。

最終更新日: