オンラインペットフード市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 37.62 十億米ドル |

| 市場規模 (2031) | 57.08 十億米ドル |

| 成長率 (2026 - 2031) | 8.70% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオンラインペットフード市場分析

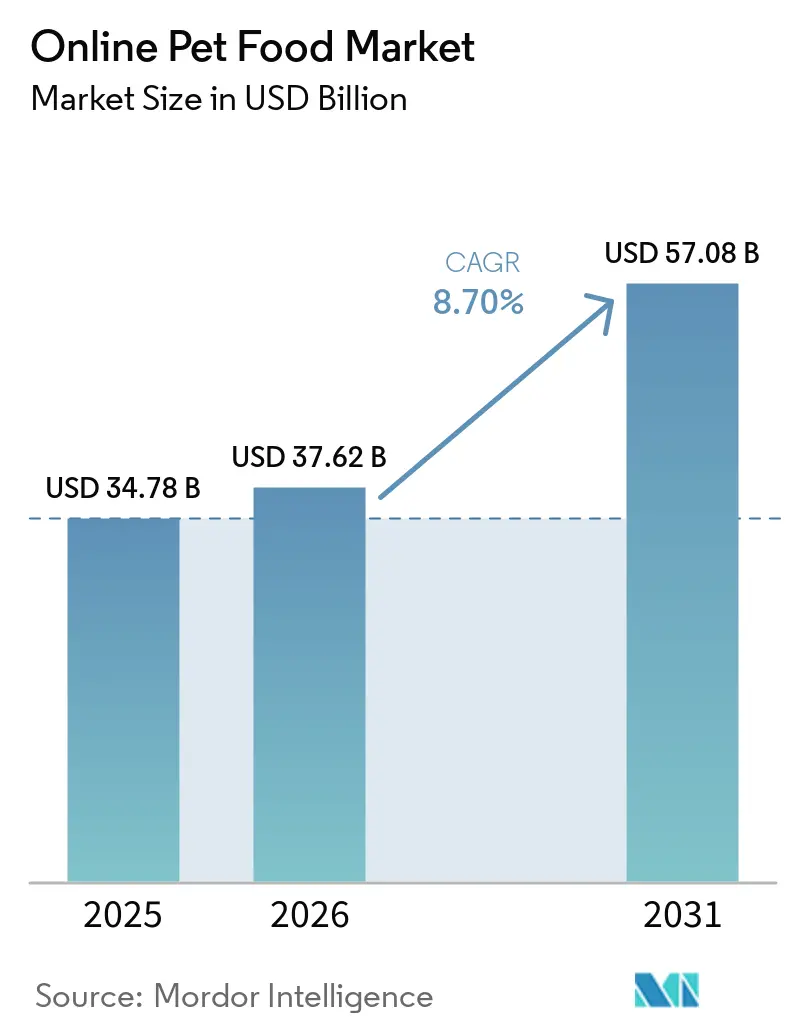

オンラインペットフード市場規模は2025年に347億8,000万米ドルと評価され、2026年には376億2,000万米ドル、2031年までに570億8,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR8.7%を記録する見込みです。この成長は、家庭が定期的な補充ルーティンの一環として、臨時の利便性購入としてではなく、デジタルチャネルを通じてペットフードを購入する世帯数の増加によって牽引されています。市場はさらに、主要国全体での定期注文を簡素化・効率化するサブスクリプションプログラム、モバイルコマース、レコメンデーションツールによって支えられています。デジタル販売業者は、世帯が登録されると、強化されたデータ収集、改善された再注文の可視性、および低減されたサービス摩擦の恩恵を受け、時間をかけて実店舗からの市場シェアを着実に拡大することができます。しかしながら、配送コスト、プラットフォーム手数料、コンプライアンス要件、および大規模マーケットプレイスでのランキング変動などの課題は、に規模の限られた小規模ブランドの収益性に引き続き影響を与えています。

主要レポートのポイント

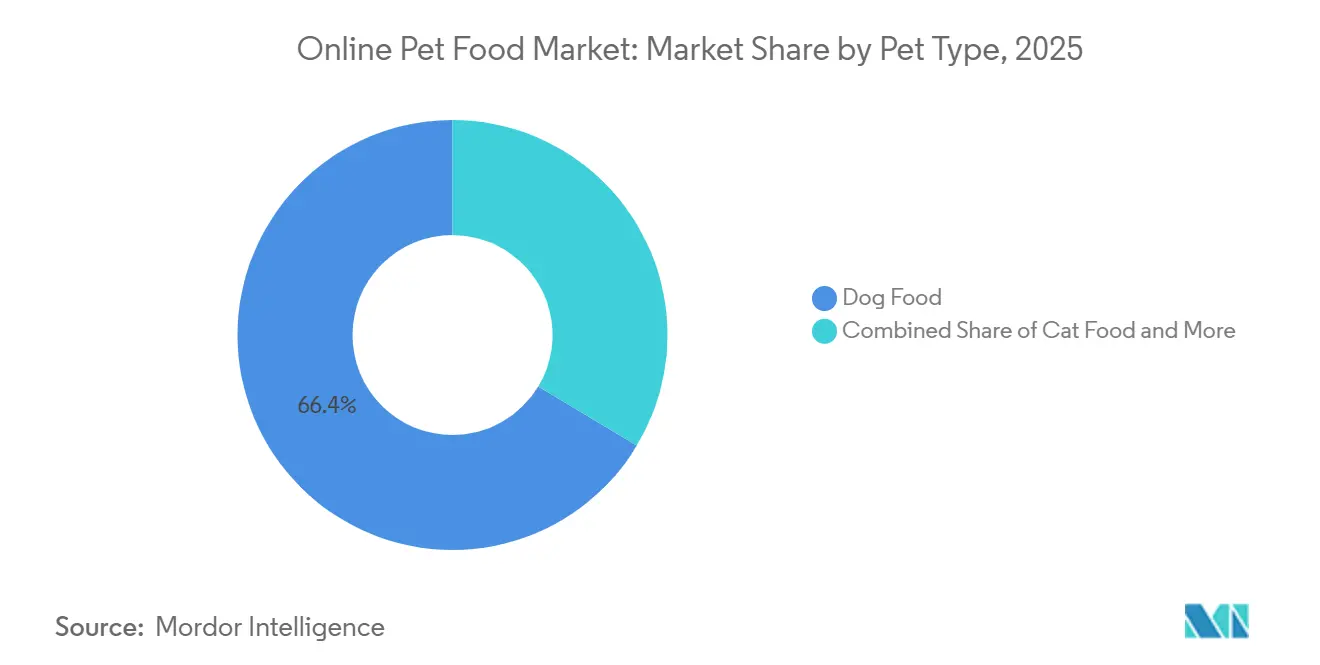

- ペットの種類別では、オンラインペットフード市場におけるドッグフードセグメントのシェアが2025年に最大の66.4%の収益シェアを占め、キャットフードは2026年から2031年にかけて最も速いCAGR8.6%で成長すると予測されています。

- 製品形態別では、ドライフードが2025年に最大の42.5%の収益シェアを占め、フリーズドライおよびエアドライ製品は2026年から2031年にかけて最も速いCAGR9.8%で成長すると予測されています。

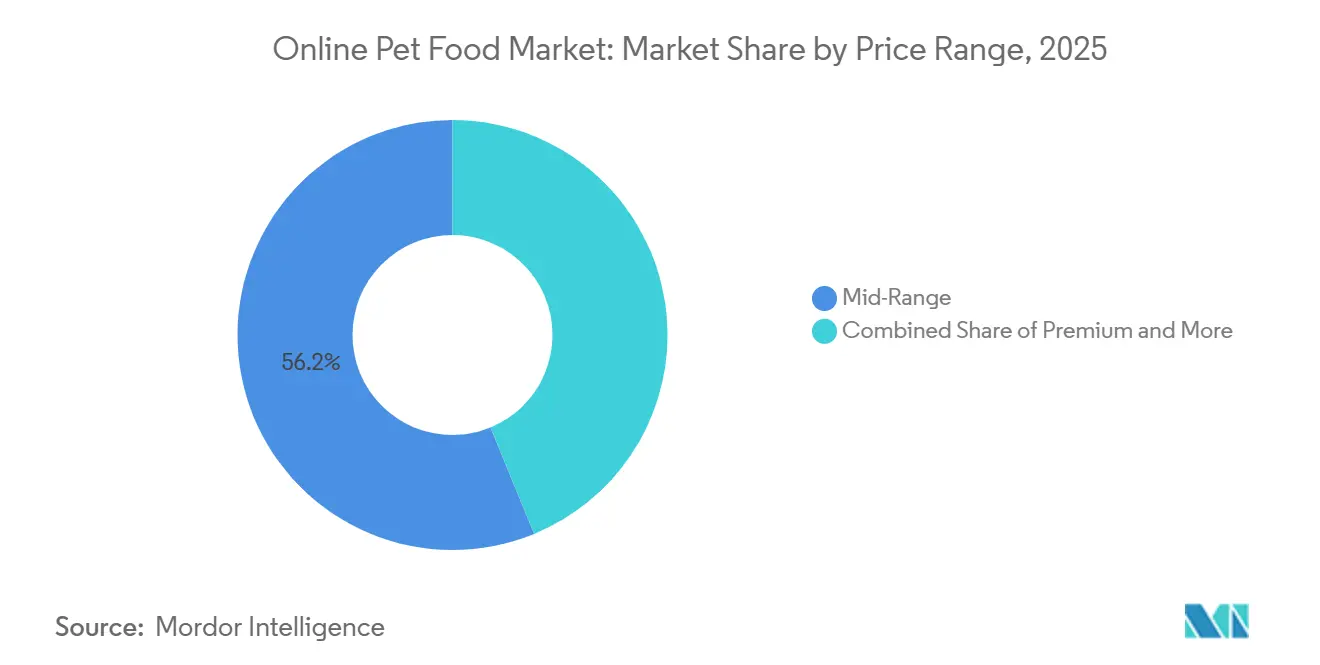

- 価格帯別では、ミドルレンジ製品が2025年に最大の56.2%の収益シェアを占め、プレミアム製品は2026年から2031年にかけて最も速いCAGR8.2%で成長すると予測されています。

- チャネルおよび販売モデル別では、サードパーティマーケットプレイスセグメントが2025年に最大の41.7%の収益シェアを占め、サブスクリプションプラットフォームは2026年から2031年にかけて最も速いCAGR14.9%で成長すると予測されています。

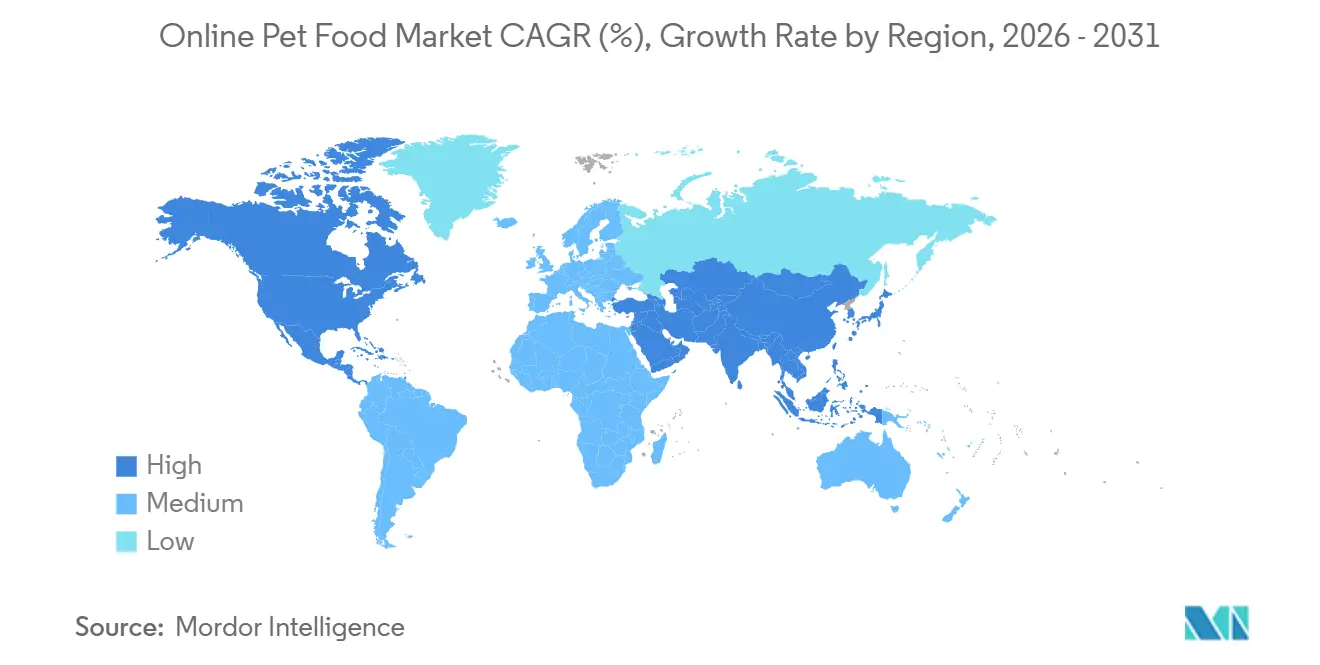

- 地域別では、北米が2025年に最大の40.3%の収益シェアを占め、アジア太平洋は2026年から2031年にかけて最も速いCAGR8.8%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルオンラインペットフード市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| サブスクリプション主導の補充経済 | +1.7% | 北米と欧州が主導するグローバル | 短期(2年以内) |

| プレミアムおよび健康志向のペットの人間化 | +1.6% | 北米、欧州、アジア太平洋中核部に集中するグローバル | 中期(2〜4年) |

| モバイルファーストのマーケットプレイスリーチとラストマイルの利便性 | +1.3% | アジア太平洋中核部、中東・アフリカおよび南米への波及あり | 中期(2〜4年) |

| 幅広いオンラインの品揃えと価格の透明性 | +0.9% | グローバル | 短期(2年以内) |

| AIを活用したパーソナライズド栄養とデータフィードバックループ | +0.8% | 北米と欧州連合、アジア太平洋での早期成長あり | 長期(4年以上) |

| ソーシャルコマースとペットインフルエンサー主導の発見 | +0.5% | アジア太平洋と北米が主導するグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

サブスクリプション主導の補充経済

オートシップおよびサブスクリプションプログラムは、オンラインペットフード市場における基本的な商業モデルとなり、定期的な補充購入を継続的な収益ストリームへと変革しています。家庭が給餌スケジュールを確立すると、再注文プロセスは簡単で予測可能となり、中断されにくくなります。このモデルにより、事業者は需要をより正確に予測し、一回限りの注文システムと比較して変動を抑えた在庫管理が可能になります。予測可能性の向上により、顧客獲得コストが上昇しても、大規模プラットフォームはマージンを維持できます。オンラインペットフード市場はこのアプローチから大きな恩恵を受けており、リピート注文が顧客維持を強化し、顧客生涯価値を高めます。例えば、Chewy, Inc.は、2025年度第2四半期までのオートシップ顧客売上が純売上高の83.3%を占めたと報告しており、このカテゴリにおける継続的な購買行動の強固統合を示しています[1]出典:Chewy, Inc.、「Chewy、2025年度第2四半期の財務結果を発表」、investor.chewy.com。。

プレミアムおよび健康志向のペットの人間化

ペットの人間化は動物一頭あたりの支出増加を引き続き促進し、消費者がオンラインペットフード市場においてより良い原材料、透明なラベリング、および専門的な給餌オプションを優先するよう促しています。ペットを家族の一員と考える家庭は、機能性フォーミュラ、犬種特有のダイエット、およびライフステージ栄養に投資する傾向が高くなっています。オンラインプラットフォームは、実店舗の棚と比較してより幅広いプレミアム製品の選択肢を提供することで、このトレンドを促進しています。この拡大された品揃えにより、ブランドは限られた棚スペースに依存することなく、症状特有、年齢特有、および原材料重視の食品をマーケティングすることができます。さらに、専門小売業者および直接消費者向けブランドに対して、マスマーケット小売業者との差別化を図る明確な機会を提供しています。このトレンドへの財務的コミットメントは堅調を維持しており、米国ペット製品協会は2025年の米国ペット業界の総支出が1,580億米ドルに達したと報告しています[2]出典:米国ペット製品協会、「米国ペット業界、2025年に1,580億米ドルに達し、2026年も継続的な成長が見込まれる」、americanpetproducts.org。。

モバイルファーストのマーケットプレイスリーチとラストマイルの利便性

モバイルショッピングアプリケーション、デジタル決済システム、および高度なフルフィルメントネットワークの利用増加が、オンラインペットフード購入の利便性を高め、リピート購買行動を促進しています。このトレンドは、電子商取引が重要な小売チャネルとなっている英国において特に顕著です。英国ビジネス・貿易省によると、小売電子商取引売上は2025年までに英国の総小売売上高の38.1%を占めると予測されており、日常的な消費者購入におけるオンラインプラットフォームへの依存度の高まりを示しています。ペットフードは頻繁な補充を必要とするため、モバイルファーストコマースの成長と効率的な宅配サービスが、オンライン購入に対する消費者の選好を促進し、オンラインペットフード市場の拡大に貢献しています。

幅広いオンラインの品揃えと価格の透明性

オンラインペットフード市場は、特殊栄養、エキゾチックタンパク質、治療食などの分野において、実店舗と比較してより幅広い製品ラインナップを提供しています。これは、ペットオーナーが特定の犬種、年齢、健康要件、または給餌の好みに合わせた製品をますます求めるようになっているため、重要な意味を持ちます。豊富な品揃えは、地元の店舗の限られた棚スペースに制約されないため、小規模なニッチセグメントにも恩恵をもたらします。さらに、デジタル価格比較ツールにより、購入者は購入前により効果的に選択肢を評価できます。この透明性の向上により、購買決定が習慣的な店舗内ショッピングから、より意図的なオンライン購入へとシフトしています。豊富な製品バリエーションと価格の透明性の組み合わせは、特にペットフードを定期的に補充する消費者にとって、ペットフード市場においてオンラインプラットフォームに競争上の優位性をもたらしています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 大容量バッグの配送コストと配送マージンの圧縮 | -1.5% | 北米と欧州で最も深刻なグローバル | 短期(2年以内) |

| 複数法域にわたるペットフードのラベリングおよびリコールコンプライアンス | -0.9% | 北米と欧州連合、アジア太平洋および中東・アフリカへの波及あり | 長期(4年以上) |

| マーケットプレイスの手数料率と小売メディアコストのインフレ | -0.8% | グローバル | 中期(2〜4年) |

| マーケットプレイスの販売者ポリシー変更と無許可販売者による混乱 | -0.5% | 北米と欧州連合 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

大容量バッグの配送コストと配送マージンの圧縮

ペットフードの物理的な重量とサイズは、オンラインペットフード市場における根本的なコスト上の課題をもたらしています。大袋のドライフードは配送ネットワーク内で大きなスペースを占有し、生鮮または冷凍製品は追加の取り扱いを必要とし、コストをさらに増加させます。これらの要因により、事業者が大幅な規模を達成するか、ルーティング密度を最適化するか、または高いリピート購入率の恩恵を受けない限り、送料無料の提供が困難になります。サブスクリプションモデルはこの課題を軽減するのに役立ちますが、特にブランドが顧客を引き付けるために初回注文を補助することが多いため、完全に解消されるわけではありません。小規模な直接消費者向け企業は、倉庫容量が限られているため、配送距離が長くなり、より大きなプレッシャーに直面しています。その結果、オンラインペットフード市場において、物流効率は大規模事業者と小規模競合他社の間の主要な差別化要因であり続けています。

複数法域にわたるペットフードのラベリングおよびリコールコンプライアンス

オンラインペットフード市場は、メーカーが各国の多様な規制フレームワークに対応するにつれて、コンプライアンス上の課題が増大しています。2024年9月、米国食品医薬品局(FDA)は、サンプルがサルモネラ菌およびリステリア・モノサイトゲネスの陽性反応を示したことを受け、特定のAnswers Pet Foodのドッグフード製品の回収を発表しました。これにより、企業は迅速に顧客に通知し、オンラインプラットフォーム全体のデジタル製品情報を更新することが求められました。このような事案は、顧客レビューやソーシャルメディアを通じて急速に広まり、評判リスクを増幅させる可能性があります。さらに、異なる法域にわたるラベリング、トレーサビリティ、およびリコール要件への準拠の必要性がコンプライアンスコストを増加させ、オンラインペットフード市場の成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ペットの種類別:ドッグフードが優位、キャットフードが加速

オンラインペットフード市場おけるドッグフードセグメントのシェアは2025年に市場の最大66.4%を占め、オンラインペットフード市場において最大のペットタイプセグメントとなっています。この優位性は、犬のより高い給餌要件、より幅広い製品の入手可能性、およびより強固なリピート購買パターンに起因しています。ドッグオーナーは、ドライフード、ウェットフード、トリーツ、機能性栄養製品、および獣医食をオンラインチャネルを通じて頻繁に購入し、リピートトランザクションの機会を生み出しています。サブスクリプションベースの注文モデルは、予測可能な給餌スケジュールにより、このセグメントで特に効果的です。さらに、このセグメントはより大きなバスケットサイズの恩恵を受け、オンライン小売プラットフォーム全体での強固な顧客維持と一貫した購買活動に貢献しています。

キャットフードセグメントのオンラインペットフード市場規模は、2026年から2031年にかけて最も速いCAGR8.6%で成長すると予測されており、オンラインペットフード市場において最も成長の速いペットタイプセグメントとなっています。この成長は、都市部の家庭でのペット飼育の増加と、特定の健康ニーズに合わせたプレミアム栄養ソリューションへの需要の高まりによって牽引されています。キャットオーナーは消化、水分補給、体重管理、および加齢に関連する要件に対応する製品を求めることが多く、製品の多様化とプレミアム化を促進しています。オンラインチャネルは、実店舗では広く入手できない可能性のある特殊フォーミュラへの便利なアクセスを提供しています。その他のペットフードカテゴリは比較的小規模ですが、デジタル小売プラットフォームを通じて提供される豊富な製品品揃えとアクセシビリティの恩恵を受け続けています。このカテゴリは、オンラインチャネルの利便性を活用してニッチな顧客セグメントにリーチし、着実な成長を支えいます。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

製品形態別:ドライフードが数量を牽引、フリーズドライがプレミアムの上限に挑戦

ドライフードは2025年に最大の42.5%のシェアを占め、金額ベースで主要な製品形態としての地位を維持しました。この優位性は、長い賞味期限、保管のしやすさ、および定期配送プログラムとの相性の良さに起因しています。消費者は実店舗から重い袋を運ぶ不便さを解消できるため、オンラインでドライフードをまとめ買いすることを好む傾向があります。さらに、このフォーマットは様々なペットのサイズ、ライフステージ、および食事ニーズに対応する柔軟性を提供しています。ウェットフードは水分補給を重視した給餌ルーティンへの適合性から引き続き大きなシェアを維持し、トリーツは衝動買いや日常的なご褒美を通じて追加支出を促進しています。

フリーズドライおよびエアドライ製品は、2026年から2031年にかけて最も速いCAGR9.8%で成長すると予測されており、オンラインペットフード市場において最も成長の速い製品形態となっています。最小限の加工栄養と原材料の透明性に対する消費者の関心の高まりが、これらの製品の採用を促進しています。多くのペットオーナーは、これらのフォーマットを利便性と保管安定性を維持しながら栄養的に有益なものと見なしています。オンライン小売プラットフォームにより、ブランドは詳細な原材料情報、給餌指示、および製品の利点を効果的に伝えることができ、これは従来の棚陳列では実現が難しいものです。生鮮および冷凍製品も、特に直接配送インフラが特殊な取り扱いと一貫した製品品質をサポートする地域において、プレミアム購買層の間で支持を集めています。

価格帯別:ミドルレンジが数量の中心を維持、プレミアムが加速

ミドルレンジ製品は2025年に最大の56.2%のシェアを占め、オンラインペットフード市場において最大の価格セグメントとなっています。このカテゴリは、手頃な価格と栄養品質のバランスを求める消費者に訴求しています。多くの消費者は、これらの製品がプレミアムフォーミュラに関連するより高いコストを負担することなく、エントリーレベルの選択肢に対して大幅な改善を提供していると認識しています。メーカーは、価値を重視する購買者を引き付けるために、このセグメント内での原材料品質、製品訴求、およびパッケージングの強化に注力しています。さらに、ロイヤルティプログラムとマルチパック提供がリピート購入を促進することに貢献しています。これらの要因が総合的に、幅広い消費者層にわたる需要を持続させています。

プレミアム製品は、2026年から2031年にかけて最も速いCAGR8.2%で成長すると予測されており、オンラインペットフード市場において最も成長の速い価格帯となっています。この成長は、機能性原材料、クリーンラベルフォーミュラ、および特定のライフステージや健康状態に合わせた栄養への関心の高まりによって牽引されています。デジタルプラットフォームは、詳細な製品情報、顧客レビュー、および比較ツールを提供することで、より高い価格帯を正当化するのに役立ち、このトレンドを促進しています。消費者はペットフード製品を選ぶ際に、知覚品質と長期的な健康上の利点をますます優先するようになっています。エコノミー製品は予算を重視する家庭にとって引き続き関連性を持ちますが、購買行動はより高い価値と差別化された栄養上の利点を提供する製品へとシフトしています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

チャネルおよび販売モデル別:マーケットプレイスが主導、サブスクリプションプラットフォームが加速

サードパーティマーケットプレイスプラットフォームは2025年に最大の41.7%のシェアを占め、オンラインペットフード市場において最大のチャネルとしての地位を維持しました。この優位性は、幅広い製品選択、便利な購入プロセス、確立された決済システム、および効率的なフルフィルメント能力に起因しています。これらのプラットフォームにより、消費者は一か所で複数のブランドと価格帯を比較でき、日常的な購買決定を効率化できます。専門オンライン小売業者も、カテゴリの専門知識、パーソナライズされたレコメンデーション、およびロイヤルティ主導のエンゲージメント戦略を提供することで重要な役割を果たしています。さらに、直接消費者向けウェブサイトおよび獣医オンラインストアは、顧客関係のより大きなコントロールと特殊な製品提供を提供することで、チャネルの多様性を高めています。

サブスクリプションプラットフォームは、2026年から2031年にかけて最も速いCAGR14.9%で成長すると予測されており、オンラインペットフード市場において最も成長の速いチャネルとなっています。その成長は、予測可能な補充サイクル、改善された顧客維持、および自動注文の利便性によって牽引されています。サブスクリプションモデルは、購入漏れのリスクを軽減しながら、消費者が定期的な家計支出をより効果的に管理できるよう支援します。これらのプラットフォームはまた、パーソナライズされたレコメンデーションとカスタマイズされた製品選択を通じて長期的な関係を育みます。一方、獣医オンラインストアは、治療食および処方栄養製品への需要に対応し、信頼できる購入環境とペットオーナーへの継続的なガイダンスを提供することで、重要性を増し続けています。

地域分析

北米は2025年に最大の40.3%のシェアを占め、オンラインペットフード市場において最大の地域的地位を確立しています。この地域は、成熟した電子商取引エコシステム、高いペット飼育率、および定期的なオンライン購入に対する消費者の広範な受容から恩恵を受けています。消費者は、高度なフルフィルメントネットワークと信頼性の高い配送サービスに支えられ、デジタルチャネルを通じて大容量のペットフードパッケージを注文することに慣れています。確立されたオンライン小売業者、サブスクリプションベースの購入プログラム、および豊富な製品の入手可能性の存在が、地域需要をさらに強化しています。

アジア太平洋は、2026年から2031年にかけて最も速いCAGR8.8%で成長すると予測されており、オンラインペットフード市場において最も成長の速い地域ブロックとなっています。成長は、ペット飼育の増加、デジタル決済採用の拡大、およびモバイルコマースプラットフォームへのアクセス拡大によって支えられています。主要な地域市場全体の消費者は、利便性、より幅広い製品選択、および競争力のある価格設定により、オンラインチャネルを通じてペットフードを購入することにますます積極的になっています。この地域はまた、ペットの健康と栄養に対する意識の高まりから恩恵を受けており、プレミアムおよび特殊製品への需要を促進しています。

欧州はオンラインペットフード業界において第2位の地域市場であり、ドイツ、英国、フランスが主要な需要拠点として機能しています。この地域は、ペットケアへの堅調な消費者支出、確立されたデジタル小売インフラ、およびサブスクリプションベースの購入モデルの採用増加から恩恵を受けています。2025年に動物経済学誌が引用した欧州ペットフード産業連盟(FEDIAF)の統計によると、欧州には1億2,900万匹の猫と1億600万匹の犬を含む3億5,200万匹のペットが生息しており、オンラインチャネルを通じたペットフード購入を促進する重要な消費者基盤を示しています。ペット飼育の増加とプレミアムペット栄養への需要の高まりが、この地域における電子商取引の成長を引き続き促進しており[3]出典:欧州ペットフード産業連盟(FEDIAF)、The Animal Economicsに引用、「FEDIAF統計:欧州には3億5,200万匹のペットが生息」、theanimaleconomics.com。、この地域全体でペット関連購入を支える実質的な消費者基盤を示しています。

競合環境

オンラインペットフード市場は、グローバルレベルでは中程度の集中度を維持しており、Amazon.com, Inc.、Chewy, Inc.、Zooplus SE (Hellman & Friedman LLC)、PetSmart LLC (BC Partners LLP)、Petco Health and Wellness Company, Inc.などの主要プレイヤーが含まれ、マーケットプレイス、専門ペット小売業者、直接消費者向けブランド、およびペットフードメーカーからの競争があります。大規模プラットフォームは幅広い製品品揃え、フルフィルメント規模、および強力な顧客獲得能力から恩恵を受け、専門小売業者はカテゴリの専門知識、ロイヤルティプログラム、およびパーソナライズされたショッピング体験を通じて競争しています。主要なペットフード企業は、オンラインタッチポイント全体での可視性を最大化するために、マルチチャネル流通戦略を維持し続けています。競争は製品の入手可能性を超えてますます拡大しており、小売業者はペットオーナーとの長期的な関係を強化するために、利便性、顧客維持、およびサービスの差別化に注力しています。

主要参加者は、顧客エンゲージメントと維持を改善するサービスを統合することで、従来の小売を超えた能力を拡大しています。オンラインプラットフォームは、顧客涯価値を高めるために、サブスクリプションプログラム、獣医サポート、デジタルヘルスツール、およびパーソナライズされた栄養レコメンデーションに投資しています。メーカーはまた、専用のオンラインストアフロントと強化されたデジタルマーケティング戦略を通じて、消費者との直接的な関係を強化しています。同時に、プレミアムおよび特殊栄養プロバイダーは、特定の健康状態、ライフステージ、および食事の好みをターゲットとした差別化された製品を持って市場に参入し続けています。これらの動向は、マスマーケットとプレミアム製品カテゴリの両方にわたって競争の激しさを高めています。

戦略的投資と買収が競争環境を引き続き再形成しています。2026年4月、Chewy, Inc.はModern Animalの買収を発表し、獣医ケアへの存在感を拡大し、ペットヘルスサービスと製品購入の統合を強化しました。Chewy, Inc.によると、同社は2025年度を2,130万人のアクティブ顧客で終了しており、主要なオンラインプラットフォームが継続的な顧客関係とデジタルエンゲージメントを通じて達成できる規模を示しています。コマースとヘルスケア能力のこの組み合わせは、ペットケアセクター全体でエコシステムベースの競争の重要性が高まっていることを示しています。

オンラインペットフード業界のリーダー

Amazon.com, Inc.

Chewy, Inc.

Zooplus SE (Hellman & Friedman LLC)

PetSmart LLC (BC Partners LLP)

Petco Health and Wellness Company, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:Chewy, Inc.は、統合されたペットヘルスケアエコシステムを強化するために、テクノロジー主導の獣医ケアプロバイダーであるModern Animalを買収する合意を発表しました。完了時には、この買収によりChewy Vet Careが米国全土で18か所から47か所に拡大し、年換算ランレート収益が1億2,500万米ドルを超えると予測されており、獣医サービスとオンラインペットプラットフォームの統合を強化します。

- 2025年10月:Chewy, Inc.は、Chewy, Inc.の既存のバランスシートから資金調達された全額現金取引を通じて、Covetrus, Inc.からSmartPak Equine, LLC(SmartEquine)を買収しました。この取引により、Chewy, Inc.のサブスクリプションコマースモデルが馬の健康と栄養市場に拡大されす。

- 2025年6月:Amazon.com, Inc.は、南アフリカのマーケットプレイスにペットフードおよびペット用品を追加することで拡大し、消耗品ポートフォリオを強化し、同国でのオンラインペット小売プレゼンスを強化しました。

グローバルオンラインペットフード市場レポートの調査範囲

オンラインペットフードとは、電子商取引マーケットプレイス、ペット小売ウェブサイト、ブランド所有プラットフォーム、およびサブスクリプションサービスを含むデジタルチャネルを通じて入手可能なペット栄養製品を指します。これらのチャネルは、ペットオーナーに幅広い製品への便利なアクセス、宅配、および定期購入オプションを提供しています。オンラインペットフード市場レポートは、ペットの種類別(ドッグフード、キャットフード、その他)、製品形態別(ドライフード、ウェットフード、スナック・トリーツ、その他)、価格帯別(エコノミー、ミドルレンジ、その他)、チャネル別(サードパーティマーケットプレイス、専門オンライン小売業者、その他)、地域別(北米、南米、欧州、アジア太平洋、中東、アフリカ)に区分されています。市場予測は金額ベース(米ドル)で提供されています。

| ドッグフード |

| キャットフード |

| その他のペットフード |

| ドライフード |

| ウェットフード |

| スナックとトリーツ |

| 生鮮および冷凍 |

| フリーズドライおよびエアドライ |

| エコノミー |

| ミドルレンジ |

| プレミアム |

| サードパーティマーケットプレイス |

| 専門オンラインペット小売業者 |

| ブランド所有の直接消費者向けウェブサイト |

| サブスクリプションプラットフォーム |

| 獣医対応オンラインストア |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| エジプト | |

| ナイジェリア | |

| アフリカその他 |

| ペットの種類別 | ドッグフード | |

| キャットフード | ||

| その他のペットフード | ||

| 製品形態別 | ドライフード | |

| ウェットフード | ||

| スナックとトリーツ | ||

| 生鮮および冷凍 | ||

| フリーズドライおよびエアドライ | ||

| 価格帯別 | エコノミー | |

| ミドルレンジ | ||

| プレミアム | ||

| チャネルおよび販売モデル別 | サードパーティマーケットプレイス | |

| 専門オンラインペット小売業者 | ||

| ブランド所有の直接消費者向けウェブサイト | ||

| サブスクリプションプラットフォーム | ||

| 獣医対応オンラインストア | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| ナイジェリア | ||

| アフリカその他 | ||

レポートで回答される主要な質問

オンラインペットフード販売がグローバルに成長している要因は何ですか?

成長は、サブスクリプションベースの再注文、モバイルコマース、プレミアム給餌習慣、および幅広いオンライン品揃えによって支えられています。市場は2026年の376億2,000万米ドルから2031年までに570億8,000万米ドルに、2026年から2031年にかけて最も速いCAGR8.7%で成長すると予測されています。

オンラインで最も多くの収益をもたらすペットの種類はどれですか?

ドッグフードがカテゴリをリードしており、2025年の総金額の最大66.4%を占めています。

オンラインで最も速く成長している製品フォーマットはどれですか?

フリーズドライおよびエアドライフードが最も速く成長しているフォーマットであり、2026年から2031年にかけて最も速いCAGR9.8%を記録しています。

サブスクリプションプラットフォームがこれほど急速にシェアを獲得している理由は何ですか?

サブスクリプションプラットフォームは、2026年から2031年にかけて最も速いCAGR14.9%で成長すると予測されています。

最終更新日: