小売店ペットフード市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 93.10 十億米ドル |

| 市場規模 (2031) | 115.90 十億米ドル |

| 成長率 (2026 - 2031) | 4.50% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる小売店ペットフード市場分析

小売店ペットフード市場規模は2025年にUSD 888億7,000万と評価され、2026年のUSD 931億から2031年にはUSD 1,159億へと成長し、2026年から2031年にかけてCAGR 4.5%を記録する見込みです。市場は主にペットの人間化トレンドに影響を受けており、ペットオーナーが従来人間向けとされていた食品・健康・栄養基準をペットにも適用するようになっています。このトレンドは、消費者が高タンパク・ライフステージ対応・機能特化型製品を選ぶようになるにつれ、ペット専門店、スーパーマーケット、マス小売業者全体で平均バスケット単価を押し上げています。さらに、フレッシュ・冷蔵ペットフード形態の受容拡大により、専門店以外の主流小売チェーンでもプレミアム棚スペースが拡大しています。一方、市場はオンラインの自動定期購入プログラムとの競合、フレッシュ・生食形態に伴うコンプライアンスコスト、数量成長の鈍化といった課題に直面しており、数量拡大よりも価値ミックスの重要性が高まっています。市場における競争は、ブランドによる棚管理、プレミアムプライベートラベルの提供、店舗形態の差別化、効果的なコールドチェーン管理などの要因によって推進されています。これらの要因は、デジタル補充が普及する中でも、フィジカル小売の継続的な重要性を裏付けています。

主要レポートのポイント

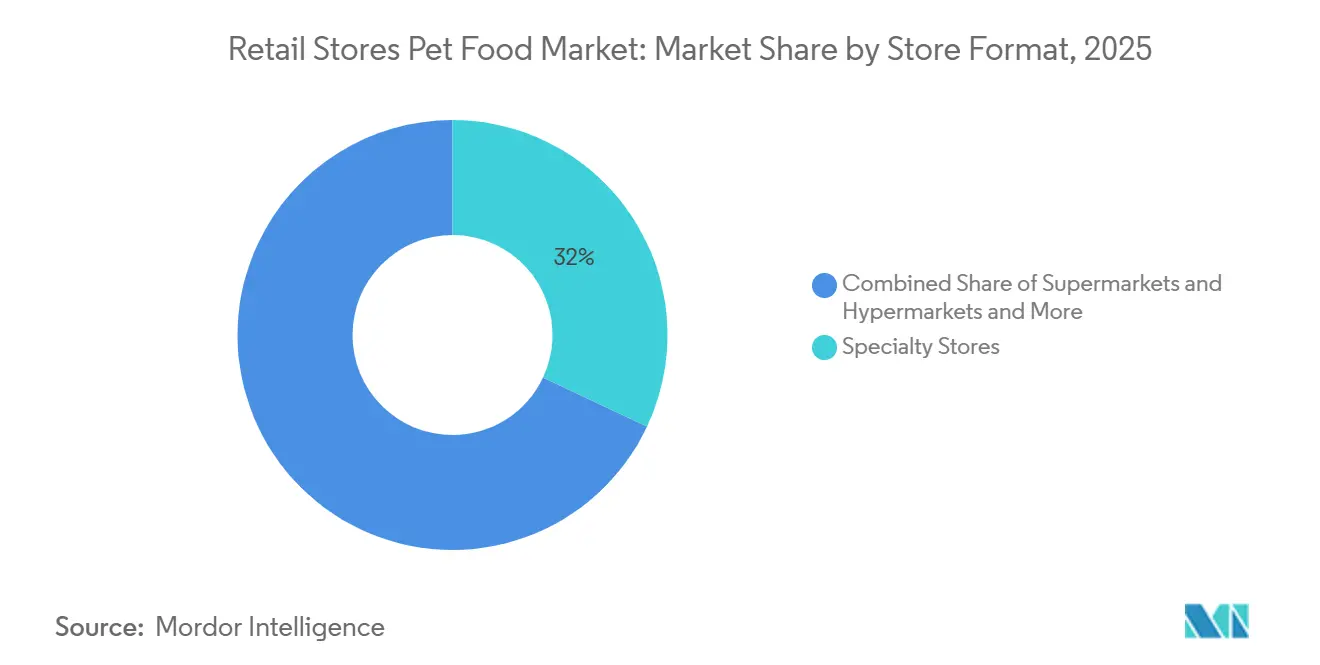

- 店舗形態別では、小売店ペットフード市場においてペット専門店が2025年に最大の32.0%シェアを占め、2026年から2031年にかけてCAGR 5.6%で成長する最速セグメントでもあります。

- ペット種別では、ドッグフードが2025年に49.8%シェアで最大セグメントとなり、キャットフードは2026年から2031年にかけて最速のCAGR 5.8%で成長すると予測されています。

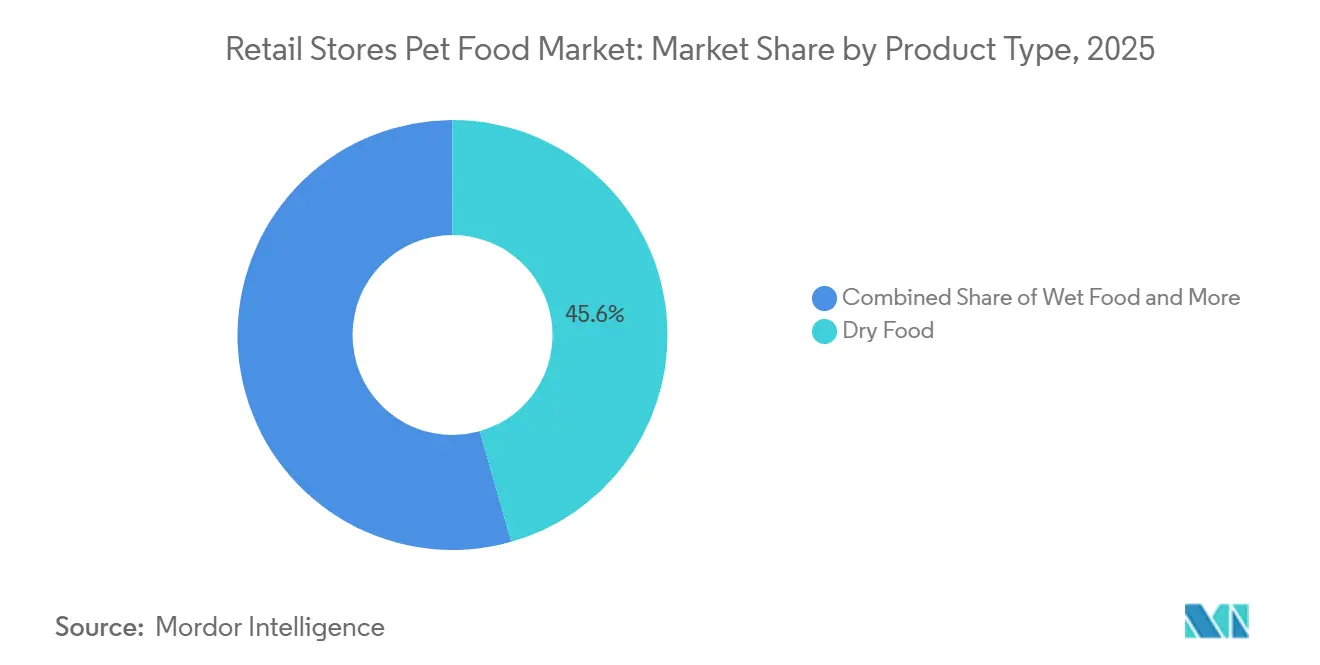

- 製品タイプ別では、ドライフードが2025年に最大の45.6%の収益シェアを占め、フレッシュ・冷蔵フードは2026年から2031年にかけて最速のCAGR 8.5%で成長すると予測されています。

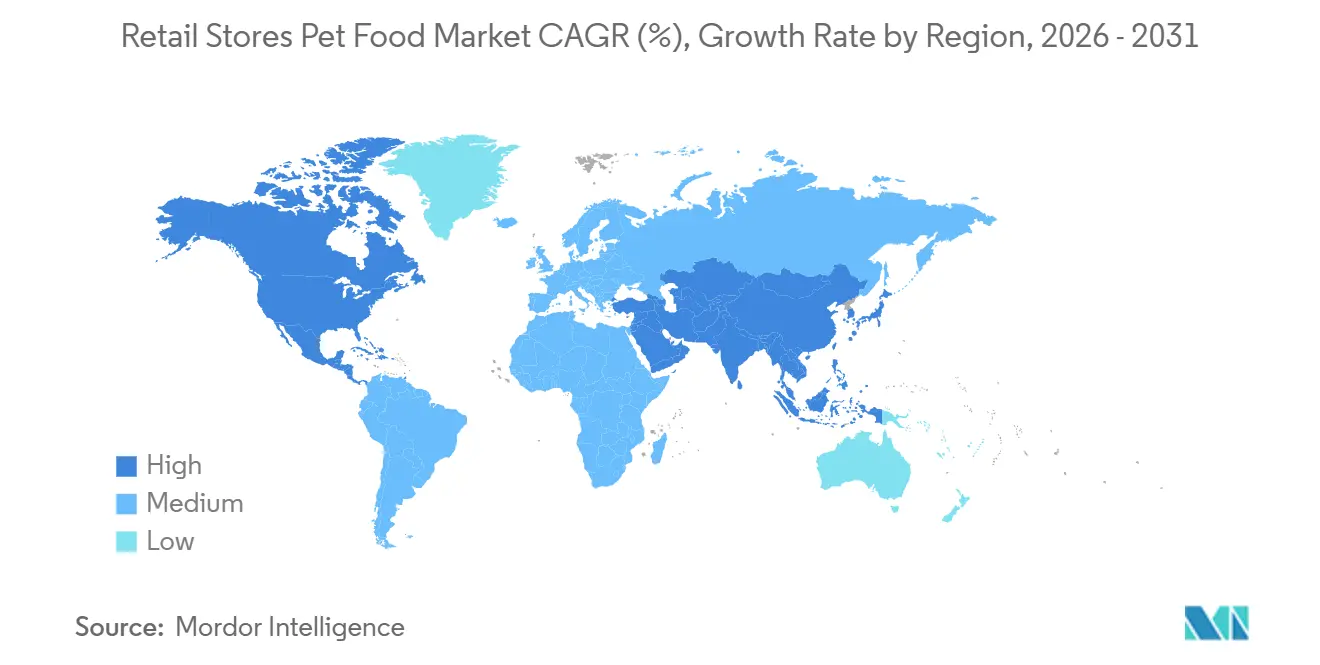

- 地域別では、北米が2025年に最大の45.3%の収益シェアを占め、アジア太平洋は2026年から2031年にかけて最速のCAGR 6.2%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

小売店ペットフード市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プレミアム化とペットの人間化が店舗バスケットを押し上げる | +1.2% | グローバル | 短期(2年以内) |

| 機能性・科学的根拠に基づく栄養がトレードアップを加速する | +0.9% | 北米および欧州 | 中期(2〜4年) |

| キャットケアミックスの拡大がカテゴリー生産性を向上させる | +0.5% | グローバル、特にアジア太平洋および欧州 | 中期(2〜4年) |

| ペット専門店の拡大とプレミアムプライベートラベルが店内選択肢を広げる | +0.6% | 北米およびアジア太平洋 | 短期(2年以内) |

| 冷蔵フィクスチャーの展開がフレッシュフードへの転換を促進する | +0.7% | 北米、新興アジア太平洋、および欧州 | 中期(2〜4年) |

| AI主導のアソートメントローカライゼーションが棚上の関連性と販売消化率を向上させる | +0.4% | 北米および欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

プレミアム化とペットの人間化が店舗バスケットを押し上げる

小売店ペットフード市場は、ペットオーナーがペットを家族の一員として扱い、その健康と幸福を優先するペットの人間化トレンドの高まりにより成長しています。これにより、フィジカル小売店舗を通じたプレミアム・特化型・健康志向のペットフード製品の購入が増加しています。さらに、ペット飼育頭数の増加が需要を牽引しています。UK Pet Foodの調査によると、2026年に英国のペット飼育頭数は3,650万頭に達し、2年前と比べて約50万頭増加しており、ペット関連製品の消費者基盤の拡大が示されています[1]出典:UK Pet Food、「英国ペット飼育頭数」、ukpetfood.org。。ペット飼育が増加し、より高品質な栄養への需要が高まるにつれ、小売業者はプレミアム製品への棚スペースをより多く割り当て、店内マーチャンダイジング戦略を強化しています。

機能性・科学的根拠に基づく栄養がトレードアップを加速する

小売店ペットフード市場は、消化サポート、免疫強化、運動機能改善、健康的な加齢など特定の健康効果をもたらす栄養製品への需要の高まりにより成長しています。ペットオーナーは原材料の品質と科学的に検証された処方をますます重視するようになっており、プレミアム・特化型ペットフードカテゴリーへのシフトが進んでいます。フィジカル小売チャネルは引き続き重要な役割を果たしており、消費者が購入前に製品を比較し、栄養表示を確認し、専門家のアドバイスを求めることを可能にしています。BENEOによると、2024年の調査では、ペットオーナーの3分の1以上が消化器系の健康効果を謳った製品をペットに与えており、機能特化型栄養への嗜好の高まりが反映されています。健康志向の給餌がより普及するにつれ、小売業者はプレミアム・科学的根拠に基づくペットフード製品への棚スペースをより多く割り当てています。

冷蔵フィクスチャーの展開がフレッシュフードへの転換を促進する

小売店ペットフード市場は、冷蔵小売インフラの拡大により変革が進んでおり、フレッシュおよび最小限の加工を施したペットフード製品への消費者アクセスが向上しています。フレッシュペットフードは、顧客を引き付け繰り返し購入を促すために、目に見える信頼性の高いコールドチェーン配置に依存しており、冷蔵フィクスチャーはカテゴリー成長に不可欠です。小売業者が冷蔵ペットフードセクションを拡大するにつれ、消費者は日常の買い物の中でフレッシュ栄養の選択肢にますます触れるようになっています。2025年4月、JustFoodForDogsは米国全土の900店舗以上のPetSmartにフレッシュ冷凍ドッグフードラインを拡大し、フレッシュペットフード製品の店内入手可能性を大幅に向上させました。この拡大は、より広範な冷蔵流通が消費者の採用を促進し、小売店内に新たな購買機会を生み出す方法を示しています。

AI主導のアソートメントローカライゼーションが棚上の関連性と販売消化率を向上させる

小売店ペットフード市場は、人工知能と高度なアナリティクスの採用を通じて成長しており、これらはアソートメント計画、在庫配分、マーチャンダイジング戦略の最適化に活用されています。小売業者とメーカーはこれらの技術を活用して地域の購買パターンを分析し、個々の店舗やコミュニティの特定の需要に合わせて製品選択をカスタマイズしています。このデータ駆動型アプローチは製品の入手可能性を高め、在庫の非効率性を最小化し、棚上の品揃えの関連性を確保します。より精密なアソートメント決定を行うことで、小売業者は棚の生産性を高め、顧客満足度を向上させ、プレミアム・機能性・特化型ペットフードカテゴリー全体でより高い販売消化率を達成できます。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| Eコマースの自動定期購入が定期的な店舗補充を侵食する | -1.2% | 北米および欧州、アジア太平洋でも台頭 | 短期(2年以内) |

| 原材料・包装コストの変動がマージンを圧迫する | -0.8% | グローバル | 中期(2〜4年) |

| 収縮・破損袋による損失がかさばるキブル経済性を弱める | -0.5% | 北米および欧州 | 短期(2年以内) |

| フレッシュ・生食のコンプライアンス負担がコールドチェーンコストを引き上げる | -0.3% | 北米、欧州、およびオーストラリア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

Eコマースの自動定期購入が定期的な店舗補充を侵食する

小売店ペットフード市場は、定期的な店舗訪問の必要性を低下させるオンライン購買モデルからの圧力が高まっています。定期購入プログラム、自動補充サービス、デジタルマーットプレイスは利便性と予測可能な配送スケジュールを提供し、頻繁に購入されるペットフード製品において魅力的な選択肢となっています。消費者が定期的なオンライン購買習慣を採用すると、フィジカル小売業者は定期補充購入のためのリピートトラフィックを維持することがより困難になります。このトレンドは、デジタルコマースがペット製品販売において重要な役割を果たす中国で特に顕著です。米国農務省海外農業局によると、オンラインチャネルは2025年の中国のペット産業成長の主要な牽引力であり、デジタルエンゲージメントとEコマース購買に対する消費者の嗜好の高まりによって促進されました[2]出典:米国農務省海外農業局、「ペットフード市場アップデート2026」、apps.fas.usda.gov。。オンライン普及率が拡大し続けるにつれ、従来の小売店は訪問頻度の低下と定期的なペットフード販売機会の減少に直面する可能性があります。

原材料・包装コストの変動がマージンを圧迫する

小売店ペットフード市場は、原材料・包装コストの持続的な変動という課題に直面しており、小売業者とメーカー双方の価格管理を複雑にしています。ウェットフードと缶詰製品は特に影響を受けており、原材料・製造コストの変動に非常に敏感な金属包装に大きく依存しています。小売価格がこれらのコスト増加を十分に吸収できない場合、特に購買力の限られた中小ブランドではマージン圧力が強まります。セントルイス連邦準備銀行のデータによると、アルミ缶および缶コンポーネントの生産者物価指数は2025年11月の171.2から2026年4月には188.7に上昇しており、サプライチェーン内のコスト圧力の高まりが示されています[3]出典:セントルイス連邦準備銀行、「商品別生産者物価指数:金属・金属製品:アルミ缶および缶コンポーネント」、fred.stlouisfed.org。。これらの変動は収益性を低下させ、価格設定の柔軟性を制限し、小売店ペットフード市場の成長を妨げる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

店舗形態別:ペット専門店が二重速度の優位性を牽引する

小売店ペットフード市場シェアにおいて、ペット専門店は2025年に最大の32.0%を占め、小売チャネルの中で最大のシェアを持っています。この優位性は、より広範な小売形態と比較して、厳選されたアソートメント、カテゴリー専門知識、優れたショッピング体験を提供できる能力に起因しています。これらの店舗は、製品教育と誘導型購買決定を必要とすることが多いプレミアム・スーパープレミアム・機能特化型ペットフード製品のマーチャンダイジンに優れています。さらに、メーカーに対して革新的・差別化された製品を展示するより大きな柔軟性を提供します。消費者の嗜好が特化型栄養とプレミアム給餌ソリューションへとシフトするにつれ、ペット専門店は小売流通の場における地位を固め続けています。

小売店ペットフード市場規模において、ペット専門店は2026年から2031年にかけて最速のCAGR 5.6%で成長すると予測されています。この成長は、プレミアム栄養、パーソナライズされた製品推薦、特化型ペットケアソリューションへの消費者の関心の高まりによって牽引されています。マス小売チャネルよりも深いカテゴリー選択とより相談型のショッピング環境を提供できるこの形態の能力が、さらなる拡大を支えています。機能性栄養、品種特化型製品、プレミアム給餌オプションを求めるペットオーナーは、専門的なアソートメントと専門知識を持つ専門小売業者を好む傾向があります。ペットフードカテゴリー全体でプレミアム化トレンドが持続するにつれ、専門店は追加の消費者支出を取り込み、顧客ロイヤルティを高める好位置にあります。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

ペット種別:ドッグフードが数量を支え、キャットフードが増分価値を牽引する

ドッグフードは最大セグメントを占め、2025年の市場の49.8%を占めました。その主導的地位は、品種特化型栄養、ライフステージ処方、トリーツ、フレッシュミール、機能性給餌ソリューションにわたる幅広い製品ポートフォリオによって支られています。ドッグフードは、ペット専門店、スーパーマーケット、マスマーチャンダイザー、コンビニエンスストアを含むすべての主要小売形態で強い存在感を維持しています。このカテゴリーは製品革新とプロモーション活動の主要な焦点でもあります。その広範な流通ネットワークと幅広い消費者訴求力は、ドッグフードを小売ペットフード販売とカテゴリー計画の基盤であり続けさせています。

キャットフードは2026年から2031年にかけて最速のCAGR 5.8%で成長すると予測されています。この成長は、都市化の進展、小規模世帯での猫飼育の増加、プレミアム栄養製品への需要の高まりによって牽引されています。猫のオーナーは、機能性・ウェット・グレインフリー・健康志向ダイエットを含む特化型処方にますます引き付けられています。このセグメントは、利便性と栄養品質を重視する給餌嗜好の変化からも恩恵を受けています。メーカーがプレミアム製品ラインナップを拡大し、小売業者が特化型猫栄養により多くの棚スペースを割り当てるにつれ、このカテゴリーは小売流通チャネル全体で大幅な価値成長が見込まれます。

製品タイプ別:ドライフードが基盤を保持し、フレッシュ形態がエッジを拡大する

ドライフードは2025年に最大の45.6%の収益シェアを占めました。このセグメントは、手頃な価格、長い賞味期限、保管のしやすさ、広範な消費者受容性により、小売ペットフード流通の主要な構成要素であり続けています。ドライフードはすべての主要小売形態に対応しており、小売業者の効率的な在庫管理を促進します。その広範な入手可能性と多様な製品ラインナップは、続的に店舗トラフィックを引き付けます。さらに、この形態はプライベートラベル開発とプロモーション施策において重要な役割を果たしており、小売ペットフード市場における重要性を裏付けています。

フレッシュ・冷蔵フードは2026年から2031年にかけて最速のCAGR 8.5%で成長すると予測されています。この成長は、最小限の加工栄養、原材料の透明性、プレミアム給餌オプションへの消費者需要の増加によって牽引されています。小売チャネル全体での冷蔵インフラの拡大が製品の入手可能性を高め、より多くの消費者をフレッシュペットフードの選択肢に触れさせています。小売業者は、買い物客が従来のドライフードの代替品を探求するにつれ、フレッシュ・冷蔵製品により多くの棚スペースを割り当てています。フレッシュ給餌への認識が高まるにつれ、このカテゴリーはより高品質で特化した栄養ソリューションを求めるペットオーナーの間で人気を集めています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年に最大の45.3%の収益シェアを占めました。この地域は、高いペット飼育率、ペットケアへの強い消費者支出、プレミアム・機能性ペットフード製品を支える発達した小売インフラから恩恵を受けています。ペット専門店、スーパーマーケット、マスマーチャンダイザーが広範な市場カバレッジと幅広い製品入手可能性を提供しています。この地域の消費者はプレミアム栄養、フレッシュフード、特化型給餌ソリューションへの強い関心を示しており、継続的な製品革新を促しています。成熟した小売ネットワーク、高い製品普及率、高度なマーチャンダイジング能力の組み合わせが、北米のリーダーシップポジションを引き続き強化しています。

アジア太平洋は2026年から2031年にかけて最速のCAGR 6.2%で成長すると予測されています。成長は、ペット飼育の増加、中間層人口の拡大、都市化の進展、商業ペット栄養への認識の高まりによって牽引されています。この地域全体の消費者は、ブランド品・プレミアム・健康志向のペットフード製品にますます関心を持つようになっています。中国、日本、韓国、オーストラリア、インドなどの市場が、異なる市場発展段階を通じてカテゴリー拡大に貢献しています。成熟したプレミアム市場と新興の採用機会の組み合わせが、この地域全体の小売ペットフード販売に大きな勢いをもたらしています。

欧州は小売ペットフード店舗の重要な市場であり続けており、高いペット飼育率、確立された小売流通ネットワーク、プレミアムペット栄養製品への強い消費者需要によって牽引されています。欧州ペットフード産業連盟(FEDIAF)によると、欧州の年間ペットフード販売額は2025年に293億ユーロ(USD 337億)に達し、前年比9%の成長を示しました。これは消費者のペットフードへの支出増加と、スーパーマーケット、ハイパーマーケット、ペット専門店、その他の小売チャネル全体での販売成長を反映しています。この成長により、小売業者はプレミアム製品アソートメントを拡大し、より多くの棚スペースを割り当て、店内提供を強化するよう促されています。

競合ランドスケープ

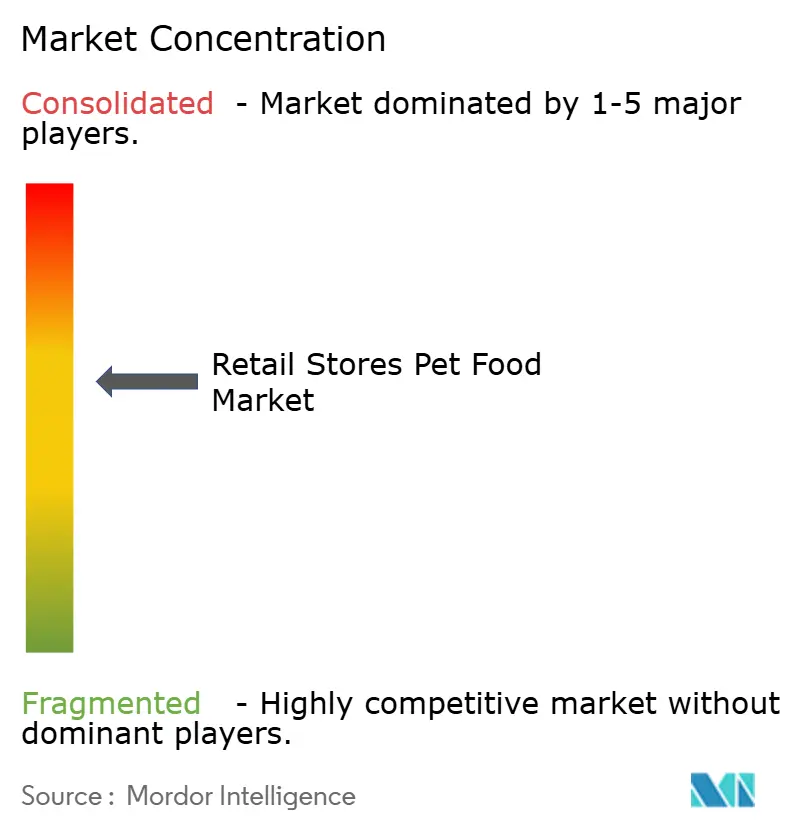

小売店ペットフード市場は中程度に集約されており、主要プレイヤーにはMars, Incorporated、Nestlé S.A.、Colgate-Palmolive Company、General Mills, Inc.、The J. M. Smucker Companyが含まれます。競争構造は、広範な製品ポートフォリオと幅広い小売流通ネットワークを持つ多国籍メーカーによって支配されています。主要プレイヤーは、強力なブランド認知度と小売業者との確立された関係を活用しながら、ドライフード、ウェットフード、トリーツ、獣医栄養、プレミアム製品などのカテゴリーで競争しています。競争上の差別化は、製品革新、プレミアムポジショニング、カテゴリー専門知識にますます依存しています。さらに、小売業者が製品品質を高め価値提案を強化するにつれ、プライベートラベル製品の重要性が増しています。ブランドリーダーシップと小売業者参加のこの組み合わせが、グローバル市場における動的な競争環境を維持しています。

競争はプレミアム栄養、機能性処方、ユニークな製品形態にますます焦点が当てられています。メーカーは、より高い価値の消費者支出を引き付けることを目指して、健康効果、原材料の透明性、特化した栄養要件を強調するよう製品ラインナップを拡大しています。フレッシュ・冷蔵・フリーズドライ・最小限の加工製品は、消費者の嗜好が従来の給餌形態から離れるにつれ重要性を増しています。小売業者は、より多くの棚スペースを割り当て、プレミアムマーチャンダイジング戦略を実施し、店内製品教育を強化することでこの移行を促進しています。その結果、栄養と製品プレゼンテーションの革新が業界内の競争ポジショニングを形成し続けています。

流通拡大は、消費者アクセスと棚の視認性を高めることを目指す企業にとって重要な競争戦略です。2025年12月、Stella and Chewy'sは米国全土の464店舗のSprouts Farmers Marketにフリーズドライ生食ペットフードポートフォリオを拡大し、著名な食料品小売ネットワークを通じた入手可能性を大幅に向上させました。流通の拡大は製品の視認性を高め、消費者のアクセシビリティを向上させ、専門小売チャネルを超えたプレミアムカテゴリーの採用を促進します。マーチャンダイジング、小売パートナーシップ、製品革新への投資と組み合わせることで、流通成長は業界内の競争ダイナミクスと市場シェアに影響を与える主要な要因であり続けています。

小売店ペットフード業界リーダー

Mars, Incorporated

Nestlé S.A.

Colgate-Palmolive Company

General Mills, Inc.

The J. M. Smucker Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年5月:Mars, IncorporatedはBig Idea Ventures、AAK、Bühler、Givaudan、Ingredionと提携し、2026年グローバルペットフードイノベーションプログラムを立ち上げました。このプログラムは将来のペットフード製品向けの高度な栄養ソリューションの開発を目指しています。小売ペットフードチャネル内での製品革新とプレミアム化を推進することが見込まれています。

- 2026年3月:Nestlé S.A.はブラジルのヴァルジェアンに新しいウェットペットフード製造施設を開設し、小売チャネルを通じて流通するドッグフードおよびキャットフード製品の生産能力を強化しました。この投資はスーパーマーケット、ペット専門店、その他の小売店舗全体での製品入手可能性の向上を目指しています。

- 2025年10月:General Mills, Inc.はBlue Buffalo Love Made Freshを全国展開し、同ブランドのフレッシュペットフードカテゴリーへの参入を果たしました。このローンチにより、Blue Buffaloはドライ・ウェット・フレッシュ給餌ソリューションを提供する米国最大のペットフードブランドとなり、主要小売チャネルを通じたフレッシュペットフードの入手可能性を高めました。

小売店ペットフード市場レポートの範囲

小売店ペットフードとは、ペット専門店、スーパーマーケット、ハイパーマーケット、コンビニエンスストア、その他の実店舗などのフィジカル小売チャネルを通じて入手可能なペットフード製品を指します。これらのチャネルにより、消費者は店内でペット栄養製品を直接購入することができます。小売店ペットフード市場レポートは、店舗形態別(ペット専門店、スーパーマーケット・ハイパーマーケット、その他)、ペット種別(ドッグフード、キャットフード、バードフード、その他)、製品タイプ別(ドライフード、ウェットフード、トリーツ・トッパー、フレッシュ・冷蔵フード、その他)、地域別(北米、南米、欧州、アジア太平洋、その他)にセグメント化されています。市場予測は金額ベース(USD)で提供されます。

| ペット専門店 |

| スーパーマーケットおよびハイパーマーケット |

| マスマーチャンダイザーおよびクラブストア |

| コンビニエンスストア |

| その他の小売店 |

| ドッグフード |

| キャットフード |

| バードフード |

| フィッシュフード |

| 小型哺乳類・爬虫類フード |

| その他のペット |

| ドライフード |

| ウェットフード |

| トリーツおよびトッパー |

| フレッシュおよび冷蔵フード |

| 冷凍およびフリーズドライフード |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| インドネシア | |

| アジア太平洋その他 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| エジプト | |

| アフリカその他 |

| 店舗形態別 | ペット専門店 | |

| スーパーマーケットおよびハイパーマーケット | ||

| マスマーチャンダイザーおよびクラブストア | ||

| コンビニエンスストア | ||

| その他の小売店 | ||

| ペット種別 | ドッグフード | |

| キャットフード | ||

| バードフード | ||

| フィッシュフード | ||

| 小型哺乳類・爬虫類フード | ||

| その他のペット | ||

| 製品タイプ別 | ドライフード | |

| ウェットフード | ||

| トリーツおよびトッパー | ||

| フレッシュおよび冷蔵フード | ||

| 冷凍およびフリーズドライフード | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| インドネシア | ||

| アジア太平洋その他 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

レポートで回答されている主要な質問

2031年に向けて小売店ペットフード販売の成長を牽引しているものは何ですか?

成長は主にペットの人間化、プレミアム化の強化、機能主導型栄養、フィジカル小売におけるフレッシュ・冷蔵製品の幅広い受容によって支えられています。

2025年の小売店ペッフード市場の市場価値はいくらですか?

小売店ペットフード市場規模は2025年にUSD 888億7,000万と評価されました。

フィジカルペットフード販売をリードしている店舗形態はどれですか?

ペット専門店は2025年に32.0%の市場シェアを持つ最大の形態です。

店舗においてキャットフードがドッグフードよりも速く成長しているのはなぜですか?

キャットフードは2026年から2031年にかけて最速のCAGR 5.8%で成長すると予測されており、都市生活トレンド、小規模世帯の増加、プレミアムウェットおよび機能性形態への需要の増加が価値成長の加速に寄与しています。

最終更新日: