魚ベースのペットフード市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

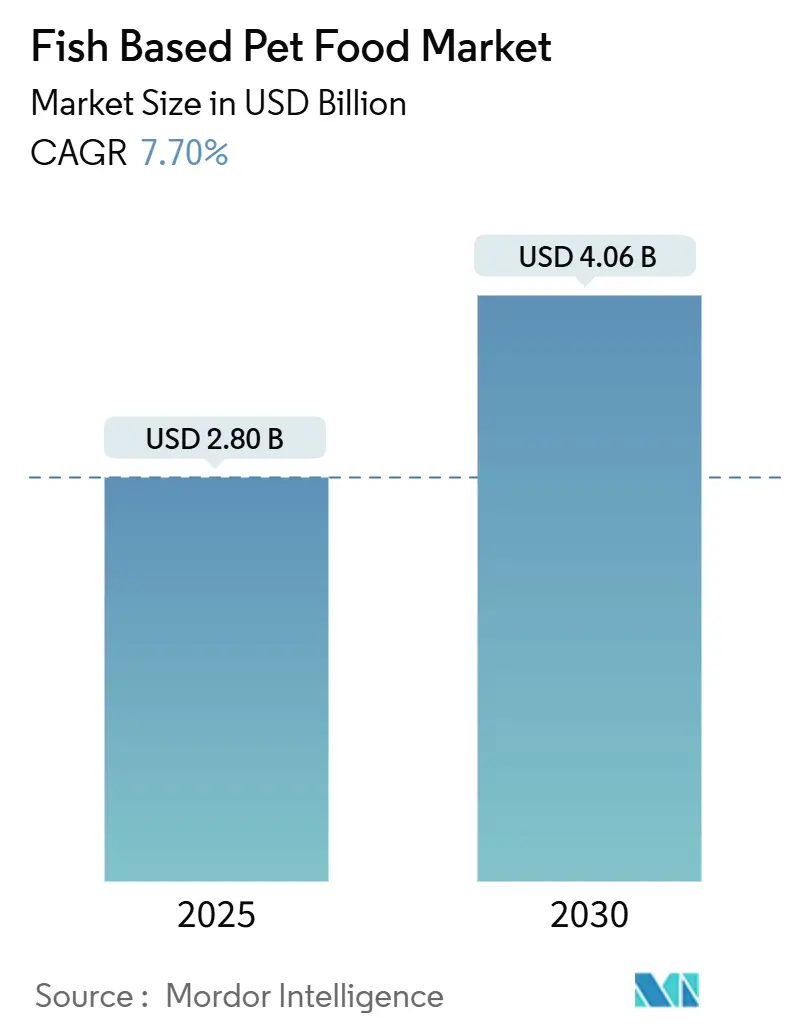

| 市場規模 (2025) | 2.80 十億米ドル |

| 市場規模 (2030) | 4.06 十億米ドル |

| 成長率 (2025 - 2030) | 7.70% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる魚ベースのペットフード市場分析

魚ベースのペットフード市場規模は2025年に28億USDに達し、予測CAGRが7.7%で、2030年までに40億6,000万USDに拡大する見込みです。魚ベースのペットフード市場の勢いは、オメガ3に関する認知の高まり、ペット栄養を人間グレードの基準に結びつけるプレミアム化の波、そして海洋タンパク質加工技術の向上に起因しています。サーモンは多くの処方の中核であり続けていますが、イワシとニシンの採用は持続可能性とコスト面での優位性から最も急速に拡大しています。オンラインチャネルはプレミアムSKUの発見を加速させ、フリーズドライ技術は防腐剤なしで賞味期限を延長しています。地域間の成長格差は、新興市場が従来の製品よりも健康志向の処方を優先するという、世界のペットフード消費パターンにおける根本的な変化を浮き彫りにしています。成長と並行して、企業はペルーのカタクチイワシ漁業における供給変動と、中国および欧州でのバイオジェニックアミン規制の強化に対応しています。業界は、持続可能な調達慣行と魚タンパク質加工における技術革新が長期的な市場リーダーシップを決定するという重大な転換点に直面しています。

主要レポートのポイント

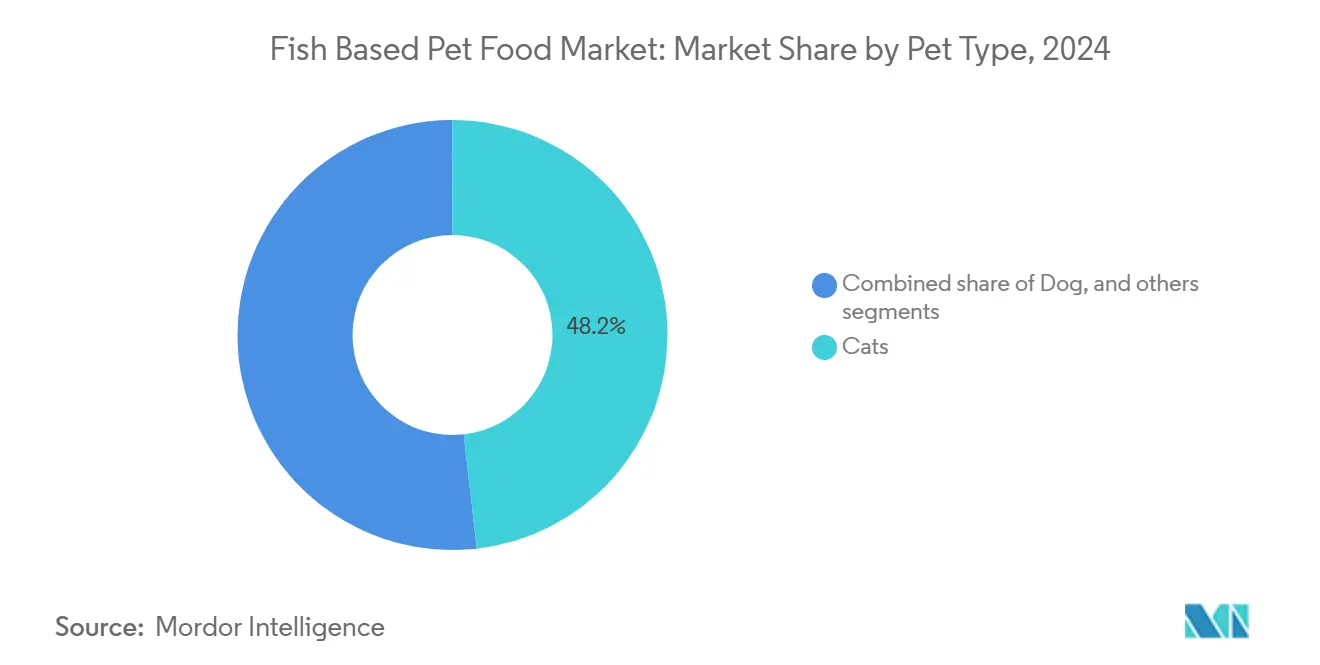

- ペットの種類別では、猫が2024年の魚ベースのペットフード市場シェアの48.2%を占め、ネコ科セグメントは2030年にかけて8.5%のCAGRで成長すると予測されています。

- 製品形態別では、ウェット/缶詰製品が2024年に42.3%の売上シェアでトップとなり、冷蔵/生鮮製品は2025年から2030年にかけて20.2%のCAGRを記録すると予測されています。

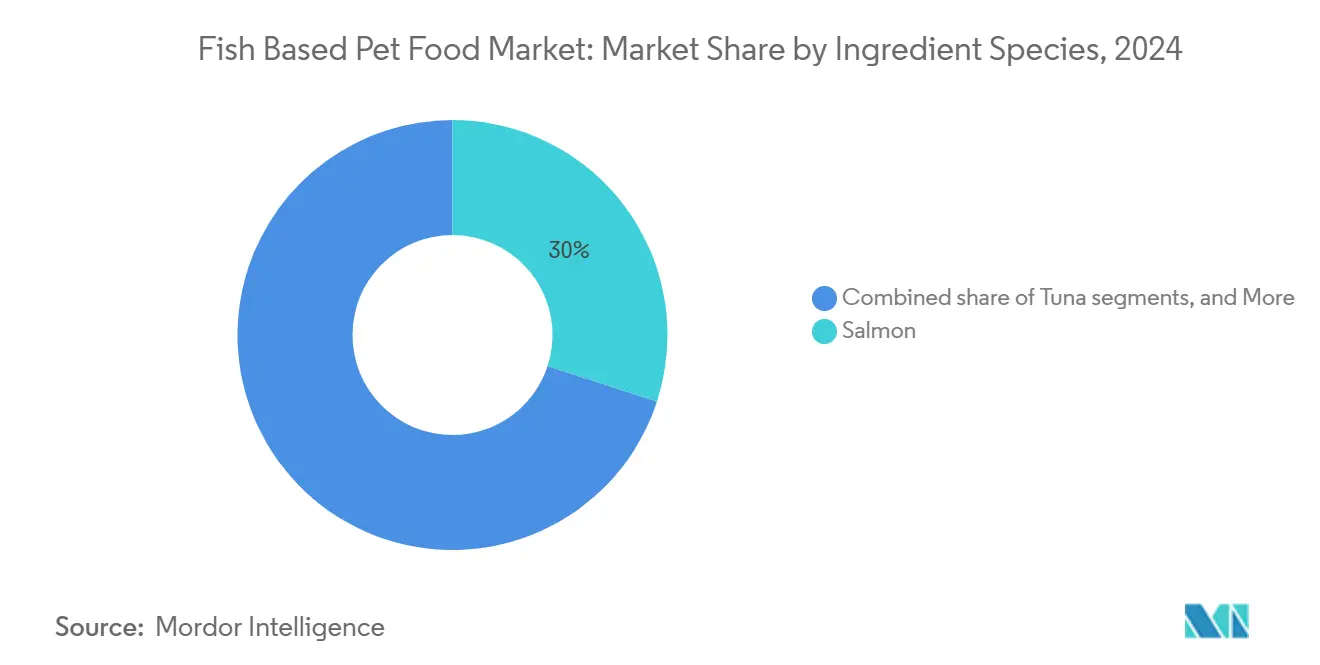

- 原料魚種別では、サーモンが2024年の魚ベースのペットフード市場規模の30%を占め、イワシとニシンは同期間に10.3%のCAGRが見込まれています。

- 流通チャネル別では、オンライン/Eコマースが2024年の市場規模の43.2%のシェアを獲得し、2030年にかけて12.4%のCAGRを記録すると予測されています。

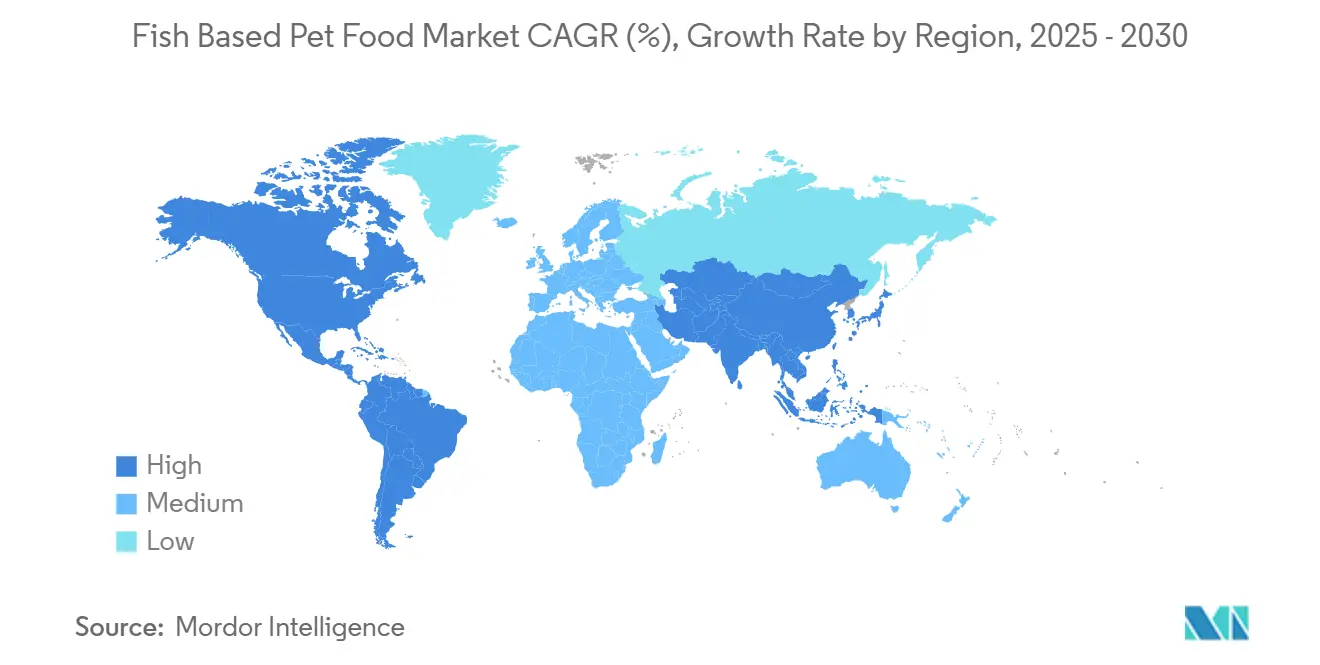

- 地域別では、北米が2025年の売上の42.5%を占め、アジア太平洋地域は2030年にかけて8.5%のCAGRで拡大すると予測されています。

世界の魚ベースのペットフード市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 皮膚・被毛の健康のためのオメガ3豊富な食事への需要の高まり | +1.2% | 北米と欧州のプレミアムに重点を置いたグローバル | 中期(2〜4年) |

| プレミアム化と人間グレード原料のトレンド | +1.8% | 北米と欧州が主要市場、アジア太平洋へ拡大 | 長期(4年以上) |

| 海洋タンパク質を含むウェットキャットフードの成長 | +1.5% | 特に先進国市場でグローバルに強い | 短期(2年以内) |

| 魚加工副産物のアップサイクリングによる原材料コストの削減 | +0.9% | 主要漁業国に集中したグローバル | 中期(2〜4年) |

| ペルーの漁獲枠改革後の養殖副産物サプライチェーンの拡大 | +0.8% | グローバルな供給への影響、地域的な加工メリット | 長期(4年以上) |

| 魚タンパク質の賞味期限延長を可能にするフリーズドライ技術 | +1.1% | 北米と欧州がリード、アジア太平洋が追随 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

皮膚・被毛の健康のためのオメガ3豊富な食事への需要の高まり

EPAおよびDHAの摂取と皮膚科的アウトカムの改善を結びつける臨床的エビデンスが、魚ベースの処方を日常的なルーティンへと押し上げています。獣医師は、植物性代替品に対する優れた生物学的利用能を理由に、海洋由来のオメガ3をますます推奨するようになっています。飼い主は機能的な解決策を求め、従来の食事より15〜25%高いプレミアム価格を受け入れています。この収束が、予防ケアの選択肢として魚ベースのペットフード市場を押し上げ、ドライおよびウェットの両プラットフォームにわたる数量増加を強化しています。

プレミアム化と人間グレード原料のトレンド

支出パターンは人間の食習慣を反映しており、新鮮で最小限の加工が施された、トレーサブルなシーフード原料が食卓からペットのボウルへと移行しています。プレミアムの犬用および猫用フードの売上は2024年にそれぞれ5%および9%増加し、生鮮・冷凍カテゴリーは16.1%の金額成長を記録しました[1]出典:Jordan Tyler、「ペット栄養における脂肪・油脂の基本的・機能的用途」、Pet Food Processing、petfoodprocessing.net。魚ベースのペットフード市場は、ブランドが人間グレードの基準を満たす天然漁獲または持続可能な養殖のサーモン、マグロ、白身魚を訴求することで直接的な恩恵を受けています。スタートアップ企業は透明性を活用してMars, IncorporatedやNestlé S.A. (Purina)のような大手と競合し、競争の軸をストーリーテリングと原料の倫理へとシフトさせています。

海洋タンパク質を含むウェットキャットフードの成長

2024年のウェットキャットフードの使用率は飼い主の59%に達しました。魚に含まれるタウリン、アラキドン酸、および消化しやすいタンパク質レベルが、このフォーマットのネコ科動物への生物学的適合性を裏付けています。かつて魚ベースのキブルを制約していた臭いとテクスチャーの課題は缶詰製品には存在せず、メーカーは20〜30%高いマージンを確保できます。その結果、魚ベースのペットフード市場はウェットSKUから不均衡な貢献を記録し、グルメテクスチャー、パテ、ブロスリッチなレシピにおける継続的なイノベーションが見られます。

魚加工副産物のアップサイクリングによる原材料コストの削減

頭部、骨、トリミングをプレミアムミールに転換することで、魚全体のバイオマスの最大90%の回収率を実現します。ブランドは全流量利用を採用した後、原材料コストが12〜18%削減されたと報告しています。循環型のメッセージングはエコ志向の購買者に響き、魚ベースのペットフード市場を持続可能性の先駆者として位置づけています。ノルウェー、チリ、タイのサプライパートナーは垂直統合を進めて副産物フローを確保し、価格安定性と環境的信頼性を同時に育んでいます。このトレンドは、持続可能性が主要な購買基準となるにつれて加速しており、副産物の活用はマーケティングコミュニケーションにおける具体的な差別化要因として機能しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界のフィッシュミールおよび魚油価格の変動 | -0.8% | コスト敏感な市場に深刻な影響を与えるグローバル | 短期(2年以内) |

| 小型魚資源に関する持続可能性への懸念 | -1.2% | 特にプレミアムセグメントに影響するグローバル | 長期(4年以上) |

| キブル製造における臭いに関連する嗜好性の問題 | -0.6% | 主にドライフードセグメントに影響するグローバル | 中期(2〜4年) |

| 欧州と中国のペットフード輸入規制におけるバイオジェニックアミン規制の強化 | -0.9% | 主に欧州と中国、輸出国への波及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

世界のフィッシュミールおよび魚油価格の変動

2024年のペルーのカタクチイワシの水揚げ量は、2023年の低迷後に480万メートルトンを超え、商品価格を急激に変動させました[2]出典:Chris Chase、「ペルー、2024年第1漁期のカタクチイワシ漁獲枠を倍増」、SeafoodSource、seafoodsource.com。ペルーが世界のフィッシュミール供給の15〜20%を担っているため、ペットフードメーカーは毎シーズン、ヘッジするか吸収するかの判断を迫られます。突然のコスト急騰は、価格弾力性が低いプレミアムSKUを圧迫し、魚ベースのペットフード市場におけるマージン維持を困難にします。プレミアムペットフードセグメントは、代替タンパク源への消費者離れのリスクを冒さずに価格上昇を容易に吸収できないため、収益性と市場シェア維持の間で戦略的ジレンマが生じ、課題はさらに深刻化しています。

小型魚資源に関する持続可能性への懸念

ペットオーナーの間で高まる環境意識が持続可能な調達慣行への圧力を生み出しており、小型魚の枯渇に関する懸念が長期的な市場拡大を制限する可能性があります。活動家の監視によりリテーラーは徹底的な調達監査を実施するようになり、規制当局もより厳しい漁獲枠を検討しています。ブランドは認証漁業を活用し、藻類由来のDHAを配合するか、低栄養段階の魚種を前面に出すことで対応しています。エコ基準を満たすことはコンプライアンスコストを増加させますが、魚ベースのペットフード市場内での製品差別化にもつながります。オメガ3生産のための海洋微細藻類を含む代替タンパク源の台頭は潜在的な解決策を提供しますが、市場受容を達成するためには新たなサプライチェーンへの多大な投資と消費者教育が必要です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ペットの種類別:猫が海洋タンパク質の採用を牽引

猫は2024年の魚ベースのペットフード市場規模の48.2%を占め、8.5%のCAGR見通しにより将来の需要を支えています。魚に自然に豊富に含まれるタウリン、DHA、アラキドン酸はネコ科の生理機能と一致しており、海洋原料をほぼデフォルトの選択肢にしています。サーモン、マグロ、イワシを含むウェットキャットフードの使用が急増しており、ブランドの継続的な投資を示しています。犬は数量では多数を占めますが成長は緩やかで、魚種固有の必要性よりもオメガ3のポジショニングに依存しています。

猫中心のダイナミクスが拡大し、プレミアム化を進める飼い主は関節炎の緩和、艶やかな被毛、抜け毛の減少のためにより高い価格帯を受け入れています。アジア太平洋地域では、猫と魚の文化的親和性が市場浸透を強化しており、日本と中国のプロセッサーがイワシとサバのパテを地元の味の期待に合わせてカスタマイズしています。専門ブティックはネコ専用レシピラインを前面に出し、魚ベースのペットフード市場全体での棚の差別化を高めています。

注記: 個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

製品形態別:生鮮フォーマットが従来のリーダーシップに挑戦

ウェット/缶詰製品は2024年の魚ベースのペットフード市場シェアの42.3%を占めました。しかし、冷蔵・生鮮のチャブ、ロール、パティは20.2%のCAGRで成長すると予測されており、消費者の嗜好の変化を示しています。2021年、Freshpetの9億7,520万USDの売上は、魚を含むSKUがブランドを牽引したことでカテゴリーの信頼性を裏付けました。

チルドケースへの移行は、購買者が短い原料リストを求め、透明なパッケージから見える本物のサーモンフィレに引き付けられるという人間化トレンドを反映しています。ドライキブルは利便性のためにパントリーでの存在感を維持していますが、高い魚含有量は臭い管理を制限します。フリーズドライチャンクは、栄養密度を損なうことなく棚の安定性を提供することでギャップを埋め、魚ベースのペットフード市場での段階的な浸透を促しています。

原料魚種別:サーモンの優位性が新興の挑戦者に直面

サーモンは2024年の魚ベースのペットフード市場規模の30%を占めました。親しみやすさ、脂肪酸密度、安定した供給がプレミアムおよびメインストリームラインにわたって中心的な位置を維持しています。しかし、持続可能性指標が購買フィルターとなるにつれ、イワシとニシンは10.3%のCAGRを記録しています。それらの低い栄養段階は生態学的影響を軽減しながら高いEPA/DHA比率を提供し、マーケターが「よりグリーンな」オメガ3パッケージを訴求することを可能にしています。

マグロはアジア太平洋地域を中心にネコ用パウチでの関連性を維持しています。タラやスケトウダラなどの白身魚は、海洋ポジショニングを維持しながらバリュー層に対応しています。サバ、カタクチイワシ、あるいは侵略的なコイなどの新規魚種への関心は、単一魚種へのエクスポージャーを軽減するための積極的な多様化を示しており、魚ベースのペットフード市場における戦略的ヘッジとなっています。

注記: 個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

流通チャネル別:Eコマースが市場アクセスを変革

オンラインプラットフォームは2024年に43.2%の売上を占め、最高の12.4%のCAGR予測を記録しました。自動再注文プログラム、原料の説明、ユーザーレビューが高価な魚SKUのトライアル障壁を下げています。専門ペットショップは冷蔵レンジを引き続き展示し、治療食のコンサルティング販売を活用しています。マス小売はサーモンキブルとウェットトッパーをバンドルしたコンボオファーで利便性を求める消費者に応えています。

米国のオンラインペットフード売上はすでに210億USDを超えています。中国では、2025年までにオンライン浸透率が54%に向かっています。小規模ブランドはドロップシッピングを活用して、敏感肌や体重管理ブレンドに敏感なニッチなオーディエンスにアプローチし、魚ベースのペットフード市場全体での競争均衡を傾けています。

地域分析

北米は2025年に売上の42.5%を占め、プレミアムへの支払い意欲の高さと魚ベースの処方食に対する獣医師の広範な推奨に支えられています。堅牢な物流が冷蔵SKUを処理し、Eコマース浸透率は世界平均を上回っています。米国のメーカーも輸出需要に対応しており、中国の関税緩和に伴いアジア太平洋向けの輸出出荷が増加しました[3]出典:国連食糧農業機関特派員、「ペルーのカタクチイワシTACが2011年以来最高水準に」、国連食糧農業機関、fao.org。カナダはサーモンとマスへの嗜好を反映し、メキシコの拡大する中間層がマグロ入りレシピの採用を押し上げています。

アジア太平洋は2030年にかけて8.5%のCAGRで際立っており、人口動態的・文化的な力に支えられています。タイとニュージーランドの地域プロセッサーは豊富な漁業資源を活用して缶詰魚食を輸出し、魚ベースのペットフード市場内のサプライチェーンの機動性を高めています。欧州は洗練されているものの規制が厳しい環境を提供しています。消費者はMSCラベルを精査し、特にサーモンパテにおいて検証済みの低バイオジェニックアミンレベルを期待しています。

ブランドは高まる持続可能性基準に準拠し、小型魚への圧力を相殺するために藻類由来のDHAを配合することが多くなっています。東欧は可処分所得の拡大に伴い段階的な数量増加をもたらしています。ブラジルとチリが牽引する南米は地元の漁業経済から恩恵を受けており、チルドサーモンロールが高級店での棚スペースを獲得しています。中東とアフリカは初期段階ながら需要が高まっています。裕福なアラビア湾岸の家庭は輸入マグロムースを好み、南アフリカの沿岸漁業は地元のキブル生産に供給しています。

競合環境

魚ベースのペットフード市場は中程度の集中度を維持しており、Mars, IncorporatedとNestlé S.A. (Purina)が規模主導の調達を支配し、年間売上が1億USDを超える米国企業22社が並立しています。漁業および精製工場への垂直統合が原材料へのアクセスを確保し、バイオセーフティ管理を保証しています。MarsのタイにあるR&Dハブはアジアのペット向けに嗜好性をカスタマイズしており、2023年には100匹の猫と50匹の犬でレシピをテストしました。Nestlé S.A. (Purina)はアレルギー緩和の訴求を対象としたサーモンリッチなPro Plan LiveClear拡張製品の発売ペースを加速させています。

Freshpetなどの中堅の挑戦者は冷蔵イノベーションを活用し、27.2%の売上成長を2024年に4,690万USDの純利益に転換しました。General Millsによる14億5,000万USDのWhitebridgeの買収は、欧州全体で魚のブロスとパテの能力を追加し、プレミアムニッチを狙った統合を強調しています。PelagiaやCargill Incorporatedなどの原料サプライヤーはフィッシュミール能力を拡大し、特殊レシピの継続性を確保しています。バイオテクスタートアップは培養魚タンパク質の開発で協力しており、魚ベースのペットフード市場内の調達慣行を破壊する可能性のある、スケーラブルで抗生物質フリーの原料を約束しています。

戦略的テーマは、持続可能性認証、透明なサプライマッピング、オメガ3の効力を維持しながら臭いを最小化する技術を中心に展開しています。ブランドはトレースバックQRコード、アレルギー管理のための単一魚種処方、小売の要件を満たすエコパッケージングを通じて差別化しています。競争の激しさは価格から価値観と科学的根拠に基づく機能性へとシフトしています。

魚ベースのペットフード産業リーダー

Thai Union Group PCL

Hill's Pet Nutrition (Colgate-Palmolive)

Nestlé S.A. (Purina)

General Mills, Inc.

Mars, Incorporated

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:ADMはメキシコのジェカピシュトラに3,900万USDの投資で製造施設を設立しました。この工場は魚ベース製品を含むウェットペットフードを生産します。同社は2025年までに地元生産によってメキシコのウェットペットフード需要の50%を満たすことを目指し、フランスからの輸入への依存を低減します。

- 2024年6月:Mars, Incorporatedの10億USDのデジタル投資は、魚ベース製品を含むオンラインプレミアムペットフードの売上を伸ばし、このセグメントの成長を促進することを目的としています。

- 2024年4月:Nestlé S.A. (Purina)はウィスコンシン州ジェファーソンの施設に1億9,500万USDの拡張を承認し、Pro PlanとFancy Feastのウェットフード生産量を約50%増加させ、100人の雇用を創出します。

- 2023年7月:Hill's Pet Nutritionは、海洋管理協議会(MSC)認証のアラスカポロックを含むScience Diet敏感な胃・皮膚処方を発売しました。天然漁獲のアラスカポロックはタンパク質とオメガ3を提供しながら、環境持続可能性の目標に沿っています。

世界の魚ベースのペットフード市場レポートの調査範囲

| 犬 |

| 猫 |

| その他のコンパニオンアニマル |

| ドライキブル |

| ウェット/缶詰 |

| フリーズドライおよびエアドライ |

| 冷蔵/生鮮 |

| サーモン |

| マグロ |

| 白身魚 |

| イワシとニシン |

| その他の魚種 |

| 専門ペットショップ |

| スーパーマーケットおよびハイパーマーケット |

| オンライン/Eコマース |

| 動物病院 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 南米 | ブラジル |

| チリ | |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| エジプト | |

| その他のアフリカ |

| ペットの種類別 | 犬 | |

| 猫 | ||

| その他のコンパニオンアニマル | ||

| 製品形態別 | ドライキブル | |

| ウェット/缶詰 | ||

| フリーズドライおよびエアドライ | ||

| 冷蔵/生鮮 | ||

| 原料魚種別 | サーモン | |

| マグロ | ||

| 白身魚 | ||

| イワシとニシン | ||

| その他の魚種 | ||

| 流通チャネル別 | 専門ペットショップ | |

| スーパーマーケットおよびハイパーマーケット | ||

| オンライン/Eコマース | ||

| 動物病院 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 南米 | ブラジル | |

| チリ | ||

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

2025年から2030年にかけて魚ベースのペットフードに最も多くの売上をもたらす地域はどこですか?

アジア太平洋は中国、日本、インドにおけるペットの人間化に牽引され、8.5%のCAGRで最も急速な成長を示しています。

Eコマースは魚に特化したペットフードの売上においてどれほど重要ですか?

オンラインチャネルはすでに43.2%のシェアと12.4%のCAGRを保有しており、デジタルがプレミアム海洋食の主要な成長エンジンとなっています。

イワシとニシンがサーモンに対してシェアを拡大しているのはなぜですか?

高いオメガ3密度、低い生態学的影響、コスト面での優位性により、イワシとニシンは2030年にかけて10.3%のCAGRが予測されています。

メーカーに最も影響を与えるサプライリスクは何ですか?

ペルーのカタクチイワシ漁獲量に連動したフィッシュミールおよび魚油価格の変動が、短期的にマージンを圧迫する可能性があります。

ブランドは持続可能性への精査にどのように対応していますか?

企業はMSC認証を追求し、副産物のアップサイクリングを統合し、エコ志向の購買者を満足させるために藻類または培養魚タンパク質を探求しています。

最終更新日: