専門店ペットフード市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 68.86 十億米ドル |

| 市場規模 (2031) | 98.07 十億米ドル |

| 成長率 (2026 - 2031) | 7.33% CAGR |

| 最も急速に成長している市場 | アフリカ |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる専門店ペットフード市場分析

Mordor Intelligenceによる市場分析

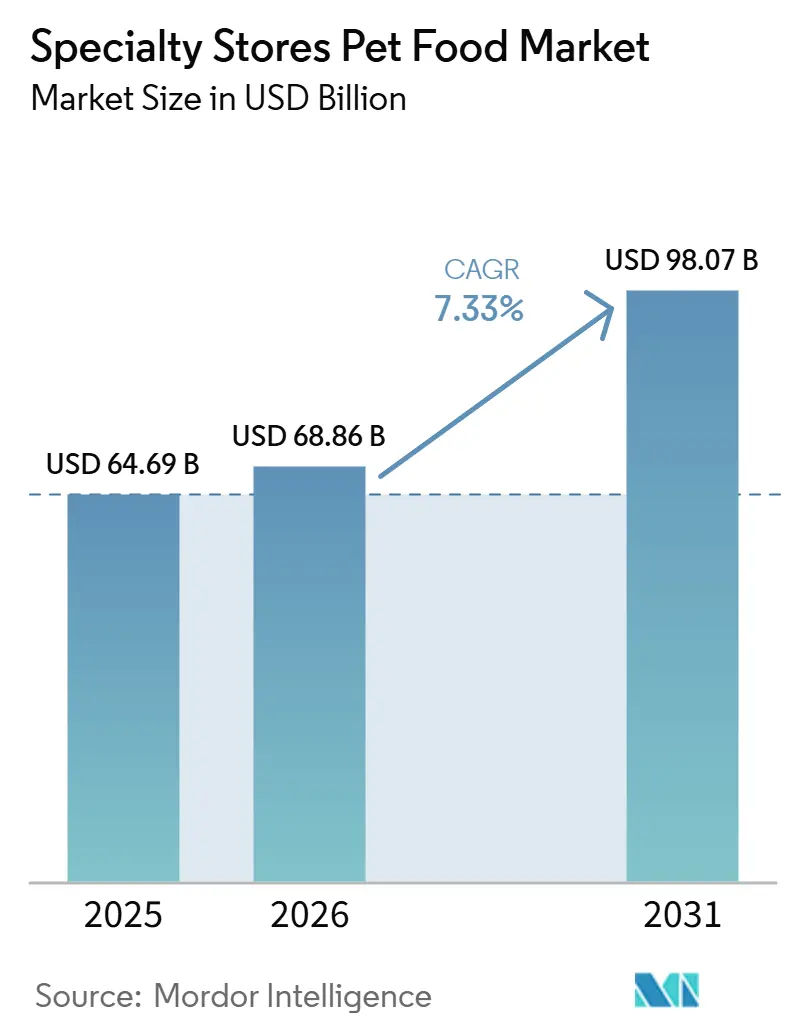

専門店ペットフード市場は2025年に646億9,000万米ドルと評価され、2026年の686億8,600万米ドルから2031年には980億7,000万米ドルへと、予測期間(2026年~2031年)においてCAGR 7.33%で成長する見込みです。専門店ペットフード市場はペッ小売業の中で独自の地位を占めており、訓練を受けたスタッフ、幅広い品揃え、冷蔵・フリーズドライ・治療用製品の取り扱い能力が、マス小売業態と比較してより大きなバスケットサイズと強固なリピート購買を支えています。この優位性はプレミアムおよび機能性栄養において最も顕著であり、獣医師が推奨するダイエット製品やフレッシュ製品は店内でのガイダンスと消費者の信頼から恩恵を受けています。コンパニオンアニマルの人間化が食品購買を健康管理へとシフトさせており、支出が食料品店や割引チャネルではなく専門店ペットフード市場へと向かっています。フレッシュおよび冷蔵フォーマットはコールドチェーン投資要件により店舗経済を変えつつあり、サプリメント、治療用ダイエット、クロスセリングが専門店ペットフード市場内での来店価値を高めています。

レポートの主要ポイント

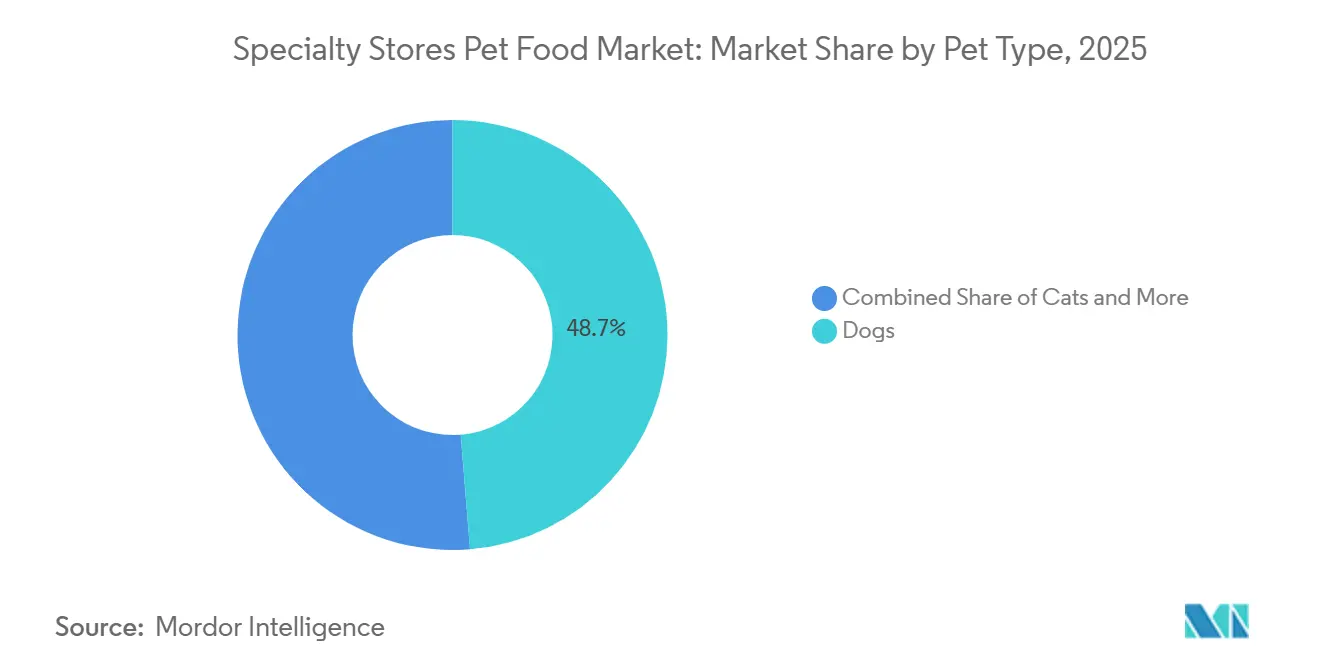

- ペットの種類別では、犬が最大のセグメントであり、2025年の専門店ペットフード市場シェアの48.7%を占め、2026年から2031年にかけてCAGR 8.5%で拡大する見込みです。

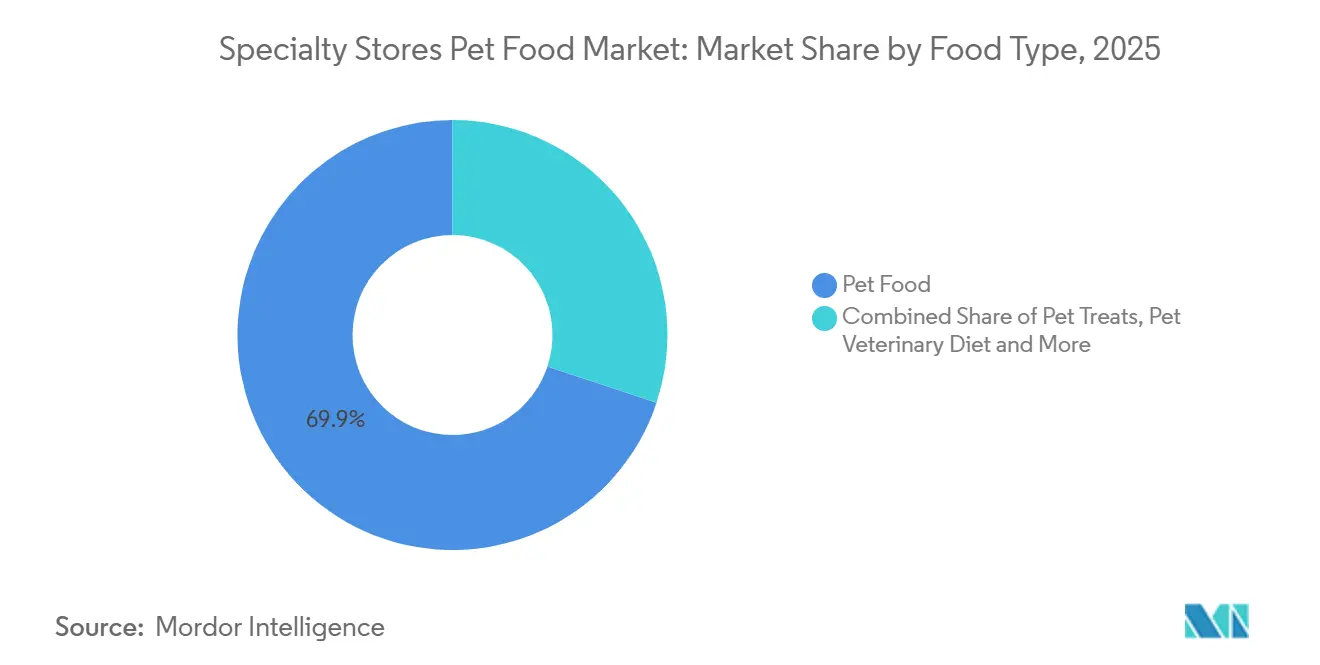

- フードの種類別では、ペットフードが最大のセグメントであり、2025年の専門店ペットフード市場規模の69.9%を占めました。一方、ペットニュートラシューティカルズおよびサプリメントは最も成長が速いセグメントであり、2026年から2031年にかけてCAGR 8.3%で拡大する見込みです。

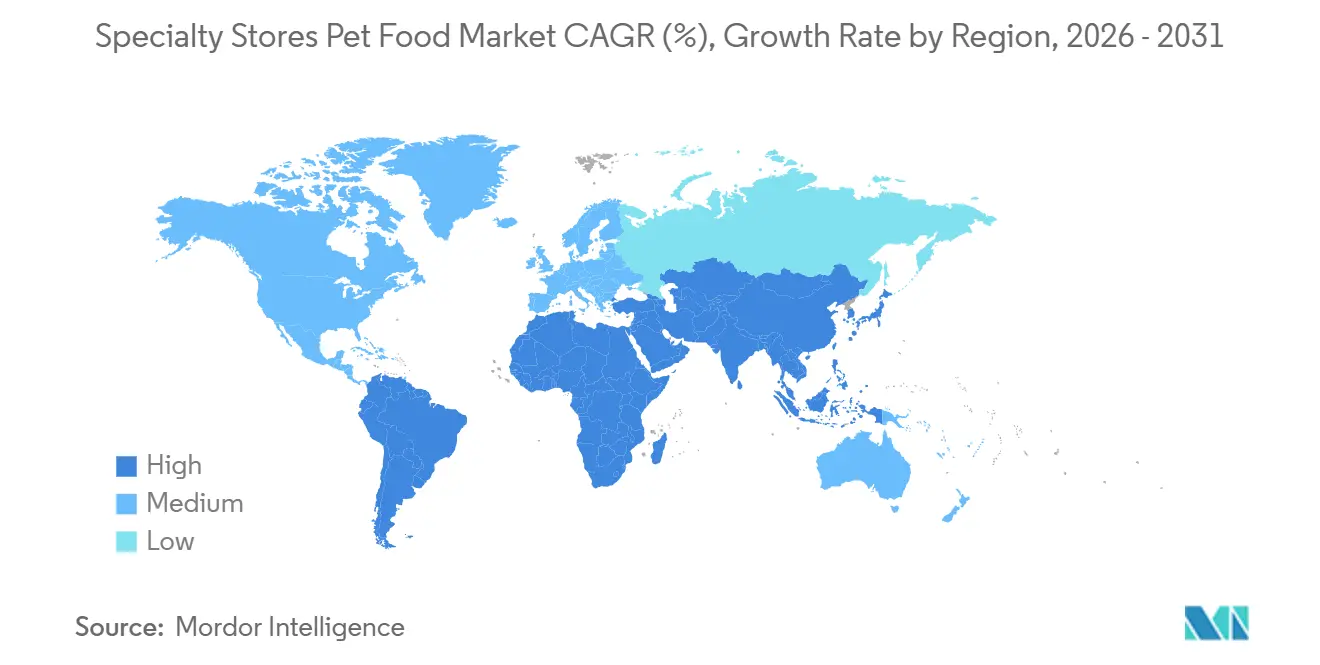

- 地域別では、北米が最大のセグメントであり、2025年の市場規模の42.5%を占めました。一方、アフリカは最も成長が速いセグメントであり、2026年から2031年にかけてCAGR 10.1%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル専門店ペットフード市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGRへの影響(%) 予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 獣医師推奨プレミアムダイエットの 普及 | +1.8% | 北米および欧州が中心、 アジア太平洋へ波及 | 中期(2〜4年) |

| フレッシュ、冷凍、 治療用ペットフードへの需要増加 | +1.5% | 北米、欧州および オーストラリアへ拡大 | 中期(2〜4年) |

| 店内ガイダンスおよびアシスト販売による 高いコンバージョン | +1.2% | グローバル、先進国の 専門市場で最も強い | 短期(2年以内) |

| 専門小売業者のプライベートラベル 拡大 | +0.9% | 欧州および北米が 主要 | 中期(2〜4年) |

| ロイヤルティプログラムによるリピート バスケット頻度の向上 | +0.8% | 北米、欧州、および アジア太平洋 | 短期(2年以内) |

| トリーツ、サプリメント、機能性アドオンの クロスセリン成長 | +0.7% | 北米および欧州、 南米へ波及 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

獣医師推奨プレミアムダイエットの普及

獣医師の推奨は専門店ペットフード市場において最も強力な信頼シグナルの一つであり、プレミアムかつ科学的根拠に基づく製剤への抵抗感を軽減します。2025年4月、Hill's Pet Nutritionはそのサイエンスダイエット成犬・シニア向けポートフォリオにActivBiome+ マルチベネフィット技術を導入し、世界中のペット専門店および動物病院へのロールアウトを実施しました[1]出典:ニュース記事、「HILL'S PET NUTRITION ENHANCES HILL'S SCIENCE DIET PORTFOLIO WITH GAME-CHANGING MICROBIOME INNOVATION」、prnewswire.com。これは専門店にとって特に重要であり、マスチャネルよりも消化器系、マイクロバイオーム、ライフステージに関する訴求を対面で説明するのに適しています。また、治療用または機能性ダイエットの給餌試験は通常数週間にわたるため、リピート購買サイクルを支え、消費者が定期的に店舗を訪れるようになります。地元の動物病院と専門小売業者が製品推奨と店内在庫を連携させることで、専門店ペットフード市場は恩恵を受けます。

フレッシュ、冷凍、治療用ペットフードへの需要増加

フレッシュ、冷凍、治療用製品は、プレミアム価格と棚での説明の必要性を組み合わせることで、専門店ペットフード市場を引き続き再形成しています。2025年6月、General Millsは米国でBlue Buffalo Love Made Freshを発売し、全国のPetSmartストアにEdgard and Cooperを導入しました。これは大手サプライヤーが専門チャネルを活用してプレミアムの視認性を高めている様子を示しています。このシフトはインフラ要件も増大させており、フレッシュ製品はメーカーから棚まで冷蔵管理が必要です。米国では、食品安全近代化法(FSMA)の要件により、動物用食品の移動および保管に対して正式な温度管理とトレーサビリティの義務が課されています。これらの要因により、専門店ペットフード市場は、コールドチェーンの規律をもってフレッシュ品揃えを支援できる大手サプライヤーおよび資本力のある小売業者にとってよりアクセスしやすいものとなっています。

店内ガイダンスおよびアシスト販売による高いコンバージョン

店内ガイダンスは、プレミアム栄養への関心を実際の購買へとセルフサービス小売業態よりも効果的に転換することで、専門店ペットフード市場に優位性をもたらします。2025年7月に引用された米国ペット製品協会(APPA)のデータによると、米国では犬の飼い主の54%および猫の飼い主の47%がプレミアムペットフードオプションに関心を持っていることが示されました[2]出典:ニュース記事、「PetSmart Expands Premium Pet Nutrition Offerings Through Exclusive Partnership with Edgard & Cooper」、prnewswire.com。専門小売業は、訓練を受けたスタッフが同じ来店中に製品の特徴を飼い主の懸念と結びつけることができるため、その関心を取り込むのに適しています。これは犬種、年齢、消化、体重管理、または成分感受性に関連するダエットに特に関連しており、これらのニーズは購買決定が行われる前に説明を必要とすることが多いです。専門店ペットフード市場は、このアシスト販売モデルから恩恵を受けています。なぜなら、スーパーマーケットや多くのサードパーティオンラインプラットフォームが再現できない推奨レイヤーを生み出すからです。

専門小売業者のプライベートラベル拡大

プライベートラベルは専門店ペットフード市場においてますますプレミアムな役割を果たしており、特に小売業者がより高いマージンとより差別化された品揃えを求める場合に顕著です。ニュルンベルク(ドイツ)で開催されたInterzoo 2026において、VAFO Groupは専門小売パートナー向けにレシピ開発、新規タンパク質、マーケティングサポートをカバーするプライベートラベルサービスを披露しました。このオファリングは、専門小売におけるプライベートラベルがもはやエントリーレベルの代替品に限定されず、プレミアム棚戦略の一部となっていることを示しています。また、単一の全国ブランドへの依存ではなく、店舗ロイヤルティを構築する手段を小売業者に提供します。専門店ペットフード市場において、成功したプレミアムプライベートラベルは棚の生産性を向上させながら、ブランドアクセスをより選択的にすることができます。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) 予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| コールドチェーン管理と 短い賞味期限による損失 | -0.8% | グローバル、アフリカ、南米、 東南アジアで深刻 | 長期(4年以上) |

| 高いSKU複雑性と 在庫合理化の課題 | -0.6% | グローバル、北米および欧州の 大手チェーンが最も影響を受ける | 中期(2〜4年) |

| マス小売および オンラインチャネルからの価格競争 | -0.9% | 北米および欧州が 主要 | 中期(2〜4年) |

| 成熟した専門店コリドーにおける 実店舗への来客依存 | -0.5% | 北米および欧州、 都市周辺市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

コールドチェーン管理と短い賞味期限による損失

コールドチェーン管理は専門店ペットフード市場における重大な運営上の障壁であり、フレッシュおよび冷蔵製品は製造から販売時点まで厳格な温度管理を必要とします。米国では、食品安全近代化法(FSMA)の規制により、動物用食品の輸送、受け取り、保管にわたって文書化された温度管理とトレーサビリティが義務付けられており、コストとプロセス要件が追加されています。この負担は、電力の信頼性と冷蔵アクセスが一貫していない新興市場においてより顕著です。先進国の小規模専門業者も影響を受けており、冷蔵小口輸送は十分な規模なしには管理が困難です。その結果、専門店ペットフード市場は、フレッシュフォーマットがニッチな配置を超えて拡大するにつれて、大手チェーンおよび全国流通ブランドを優遇する傾向があります。

マス小売およびオンラインチャネルからの価格競争

マス小売およびオンラインプラットフォームからの価格圧力は、消費者が補充オプションを素早く比較できる成熟地域において、専門店ペットフード市場に引き続き課題をもたらしています。競合チャネルはプレミアムセクション、オンライン限定フォーミュラ、サブスクリプションオファリングを拡大しており、専門小売の以前の優位性の一つを低下させています。店内の専門知識はその価値を保持していますが、店舗レベルでの明確な差別化の必要性が高まっています。幅広い品揃えに主に依存する小売業者は、独占製品、スタッフトレーニング、ロイヤルティプログラムを使用してリピート購買を支援する小売業者よりも大きな圧力に直面しています。専門店ペットフード市場は、サービス、信頼、チャネル固有の品揃えが価格比較を相殺するのに十分な場合に、より強い回復力を維持します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ペットの種類別:犬セグメントがプレミアム品揃え経済を支える

犬は2025年の専門店ペットフード市場シェアの48.7%を占め、チャネルにおける最大のペットタイプとなっています。この地位は、犬の飼い主が一回の来店でドライ、ウェット、フレッシュ製品およびトリーツを購入する可能性が高いことから、より高いバスケット価値を反映しています。専門店ペットフード市場はまた、犬の栄養における紹介主導型購買から恩恵を受けており、特に獣医師推奨および犬種特定製品において顕著です。犬はまた最も成長が速いペットタイプであり、2026年から2031年にかけてCAGR 8.5%で拡大する見込みであり、プレミアム品揃え計画の中心であり続けます。

犬セグメントの機会は、ライフステージおよびサイズ別給餌によってさらに支えられており、大型犬およびシニア向け製品が専門店でより多くの棚スペースを占めています。これらのラインナップは、価格主導の衝動買いではなく説明、信頼、リピート購買に依存する専門店ペットフード市場とよく合致しています。猫の栄養は、世帯普及率の上昇とフレッシュ猫用フードがフレッシュ犬用フードほど発展していないことから、品揃え拡大の余地を残しており、戦略的に重要であり続けます。鳥、小型哺乳類、爬虫類を含むその他のペットは、その給餌ニーズがより専門的であり、主流の食料品小売に適していないため、専門店ペットフード市場を引き続き支えています。米国飼料管理官協会(AAFCO)の基準は、専門チャネルで販売されるフォーミュラに認識された栄養基準を提供することで、ペットの種類全体にわたる信頼を支えています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

フードの種類別:ニュートラシューティカルズが成長をリードし、ペットフードが数量を支える

ペットフードは2025年の専門店ペットフード市場の69.9%を占め、チャネル内の主要な数量ドライバーとしての地位を維持しています。このセグメント内の成長は、単位拡大だけでなく、プレミアム化とフォーマットミックスによってより大きく形成されています。高タンパクドライキブルは日常的な需要を支え続けており、ライフステージ別および犬種別フォーミュラが汎用製品に対してシェアを獲得しています。ペットトリーツは価値ある隣接カテゴリーであり続けており、バスケット価値を高め、専門店ペットフード市場での頻繁な品揃え更新を支援しています。

ペットニュートラシューティカルズおよびサプリメントは最も成長が速いフードタイプであり、2026年から2031年にかけてCAGR 8.3%で成長する見込みです。専門店ペットフード業界のこのセグメントは、成分の機能と健康訴求が購買前に解釈を必要とすることが多いため、スタッフ主導の説明から恩恵を受けています。ペット獣医用ダイエットもチャネル内で強い地位を占めており、その確立された強みの二つを組み合わせています:獣医師の信頼性とアシスト相談です。ブラジルでは、2025年に専門店がペットニュートラシューティカルズ流通の主要シェアを占めており、スタッフトレーニングとガイド付き販売が健康志向カテゴリーでのコンバージョンを向上させる様子を反映しています。このダイナミクスは、専門店ペットフード市場内での予防的健康と状態別栄養へのより広いシフトを支えています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年の専門店ペットフード市場において42.5%の最大シェアを占めました。この地域は、密度の高い専門小売ネットワーク、ペット一頭当たりの高い支出、プレミアムおよび治療用栄養への強い需要によって支えられています。米国が主要市場を占めており、PetSmartやPetcoなどのチェーンが高付加価値購買を支援するコンサルティング型店舗モデルを開発しています。PetSmartのTreat Rewardsプログラムは2025年に7,500万人の会員に達し、取引の90%以上が会員アカウントに紐付けられており、この地域でのロイヤルティシステムが引き続き顧客維持を支えていることを反映しています。南米および欧州も重要な地域貢献者であり続けており、両地域とも確立された専門小売チャネルとプレミアムペット栄養需要の堅固な基盤を持っています。

アフリカは2026年から2031年にかけてCAGR 10.1%で拡大する見込みであり、最も成長が速い地域市場となっています。成長は南アフリカ、エジプト、ナイジェリア、ケニアを中心としており、都市化、可処分所得の増加、正規小売へのアクセス改善が、より構造化された専門ペットフードチャネルの発展を支えています。この地域は先進市場よりも早い段階にありますが、拡大する獣医ネットワークと包装栄養への段階的なシフトが長期的な見通しを改善しています。アフリカの需要は、すでに規模化されたチャネルを通じてではなく、小売インフラとともに構築されており、これが成熟した地域市場と区別する点です。

アジア太平洋は、ペット所有の正式化と専門小売の拡大が同時に進んでいるインド、韓国、東南アジアによって支えられています。この地域の専門店は、オンラインチャネルが容易に再現できないグルーミング、相談、製品サンプングを提供することで関連性を維持しています。南米では、ブラジルが幅広い独立系専門店基盤を通じて地域を牽引し続けています。欧州では、ドイツ中央ペット産業協会(ZZF)およびドイツペット用品産業協会(IVH)が2025年のペット産業収益を76億米ドル(70億ユーロ)と報告し、専門小売がアクセサリーおよび専門ペット製品において76%のチャネルシェアを維持したことから、ドイツが主要市場であり続けました[3]出典:ニュース記事、「The German Pet Market 2025」、presseportal.de。中東では、湾岸協力会議(GCC)の需要と、Mars, Incorporatedが2026年1月にアラブ首長国連邦(UAE)における独占専門小売流通パートナーとしてThe Petshop Groupを任命したことが市場活動を支えています。ロシアでは、地政学的混乱と貿易制限が引き続きプレミアム輸入製品に重くのしかかり、国内専門チャネルの拡大を促しています。

競合ランドスケープ

専門店ペットフード市場は中程度に集約されたままです。Mars, IncorporatedとNestlé S.A.は、規模、幅広いポートフォリオ、チャネルリーチを通じて競合ダイナミクスを形成し続けています。Colgate-Palmolive CompanyはHill's Pet Nutritionを活用して獣医師の信頼性を強化し、General Mills, Inc.はフレッシュ栄養での存在感を拡大しており、The J. M. Smucker Companyは専門小売を通じて販売されるトリーツおよびメインストリームペットフードで意味のある地位を維持しています。この競合バランスにより、地域プレイヤーおよびフォーカスされたプレミアムブランドが市場内で収益性の高いポジションを守ることができます。

大手サプライヤーは専門小売を食料品流通の延長ではなく、独自の商業チャネルとして扱っています。2026年1月、Mars, Incorporatedはアラブ首長国連邦における独占専門小売流通パートナーとしてThe Petshop Groupを任命し、市場アクセスへのチャネル固有のアプローチを反映しました。2025年2月、Hill's Pet NutritionはオーストラリアのPrime100を買収することに合意し、専門小売業者向けの冷蔵および常温保存フレッシュ製品ラインを追加しました。2025年6月、General Mills, Inc.は米国でBlue Buffalo Love Made Freshを発売し、全国のPetSmartストアにEdgard and Cooperを導入し、プレミアム製品革新を専門棚の存在感と結びつけました。これらの動きは、製品革新、獣医師の信頼性、独占流通契約が専門店ペットフード市場における中心的な競合要因であり続けることを示しています。

競合ランドスケープには、VAFO Group、Wellness Pet Company、Freshpet, Inc.などの専門企業も含まれており、それぞれがチャネルの特定セグメントでポジションを構築しています。VAFOは、専門パートナー向けのブランドおよびプライベートラベルサポートを通じて中央・東欧でのリーチを拡大しています。Wellness Pet Companyは、専門小売バイヤーを対象としたプレミアム猫・犬向けオファリングを継続的に刷新しています。フレッシュフォーマトの拡大、マイクロバイオームに焦点を当てた栄養、プライベートラベルサポートが市場全体の能力閾値を引き上げており、製品の深さと効果的なチャネル実行を組み合わせることができるサプライヤーと小売業者をますます優遇しています。

専門店ペットフード業界リーダー

Mars, Incorporated

Purina PetCare (Nestlé S.A.)

Hill's Pet Nutrition, Inc. (Colgate-Palmolive Company)

General Mills, Inc.

The J. M. Smucker Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:Mars, Incorporatedは、カナダのオンタリオ州の4つの製造施設に1億3,300万米ドル(カナダドル1億8,000万ドル)の投資を完了しました。これにはボルトンサイトでのTemptations猫用トリーツの生産能力50%増加と、Royal CaninのグエルフィシリティでのCapacity 12%拡大が含まれます。

- 2025年7月:VAFO Groupはポーランド最大のペットフード流通業者の一つであるAZANを買収し、中央・東欧における専門チャネルアクセスを深め、長年の流通関係を自社チャネルインフラへと転換しました。

- 2025年2月:Colgate-PalmoliveのHill's Pet Nutritionは、オーストラリアのPrime100フレッシュペットフードブランドのオーナーであるCare TopCoを買収することに合意し、Hill'sに専門小売業者向けの初の冷蔵および常温保存フレッシュ製品ラインを提供し、アジア太平洋地域チャネルでの存在感を強化しました。

グローバル専門店ペットフード市場レポートの範囲

専門店ペットフード市場とは、全国ペット専門チェーン、独立系ペットストア、プレミアムペットブティックを含む専用ペット小売業態を通じて販売されるペット栄養製品を指します。これらの店舗は、訓練を受けたスタッフによるガイダンス、ドライフード、ウェットフード、フレッシュおよびフリーズドライフォーマット、ペットトリーツ、獣医用ダイエット、ニュートラシューティカルズにわたるキュレーションされた品揃え、および個々のペットのニーズに合わせたパーソナライズされた栄養推奨をペットオーナーに提供します。

専門店ペットフード市場レポートは、ペットの種類別(犬、猫、その他のペット)、フードの種類別(ペットフード、ペットトリーツ、ペット獣医用ダイエット、ペットニュートラシューティカルズおよびサプリメント)、地域別(北米、南米、欧州、アジア太平洋、中東、アフリカ)にセグメント化されています。市場予測は金額(米ドル)および数量(メトリックトン)で提供されます。

| 犬 |

| 猫 |

| その他のペット |

| ペットフード |

| ペットトリーツ |

| ペット獣医用ダイエット |

| ペットニュートラシューティカルズおよびサプリメント |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米のその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米のその他 | |

| 欧州 | フランス |

| ドイツ | |

| イタリア | |

| オランダ | |

| ポーランド | |

| ロシア | |

| スペイン | |

| 英国 | |

| 欧州のその他 | |

| アジア太平洋 | オーストラリア |

| 中国 | |

| インド | |

| インドネシア | |

| 日本 | |

| マレーシア | |

| フィリピン | |

| 台湾 | |

| タイ | |

| ベトナム | |

| アジア太平洋のその他 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| 中東のその他 | |

| アフリカ | 南アフリカ |

| エジプト | |

| アフリカのその他 |

| ペットの種類別 | 犬 | |

| 猫 | ||

| その他のペット | ||

| フードの種類別 | ペットフード | |

| ペットトリーツ | ||

| ペット獣医用ダイエット | ||

| ペットニュートラシューティカルズおよびサプリメント | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米のその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米のその他 | ||

| 欧州 | フランス | |

| ドイツ | ||

| イタリア | ||

| オランダ | ||

| ポーランド | ||

| ロシア | ||

| スペイン | ||

| 英国 | ||

| 欧州のその他 | ||

| アジア太平洋 | オーストラリア | |

| 中国 | ||

| インド | ||

| インドネシア | ||

| 日本 | ||

| マレーシア | ||

| フィリピン | ||

| 台湾 | ||

| タイ | ||

| ベトナム | ||

| アジア太平洋のその他 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| 中東のその他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカのその他 | ||

レポートで回答される主要な質問

2031年の専門店ペットフード市場の予測値は?

専門店ペットフード市場は2031年までに980億1,000万米ドルに達すると予測されており、2026年の689億米ドルから2026年から2031年にかけてCAGR 7.33%で成長します。

どのペットタイプが専門ペットフード販売をリードしていますか?

犬は2025年に48.7%のシェアでチャネルをリードしており、2026年から2031年にかけて予測されるCAGR 8.5%で最も成長が速いペットタイプでもあります。

どの地域が最も速く拡大していますか?

アフリカは2026年から2031年にかけて予測されるCAGR 10.1%で最も成長が速い地域であり、正規小売の拡大と獣医アクセスの拡大によって支えられています。

専門ペットフード小売におけるプレミアム成長を促進しているものは何ですか?

獣医師推奨ダイエット、フレッシュおよび治療用製品、アシスト販売、プレミアムプライベートラベルの拡大がチャネル成長を支える主な力です。

最終更新日: