オンライン食料品配送市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 0.91 兆米ドル |

| 市場規模 (2031) | 2.43 兆米ドル |

| 成長率 (2026 - 2031) | 21.68% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオンライン食料品配送市場分析

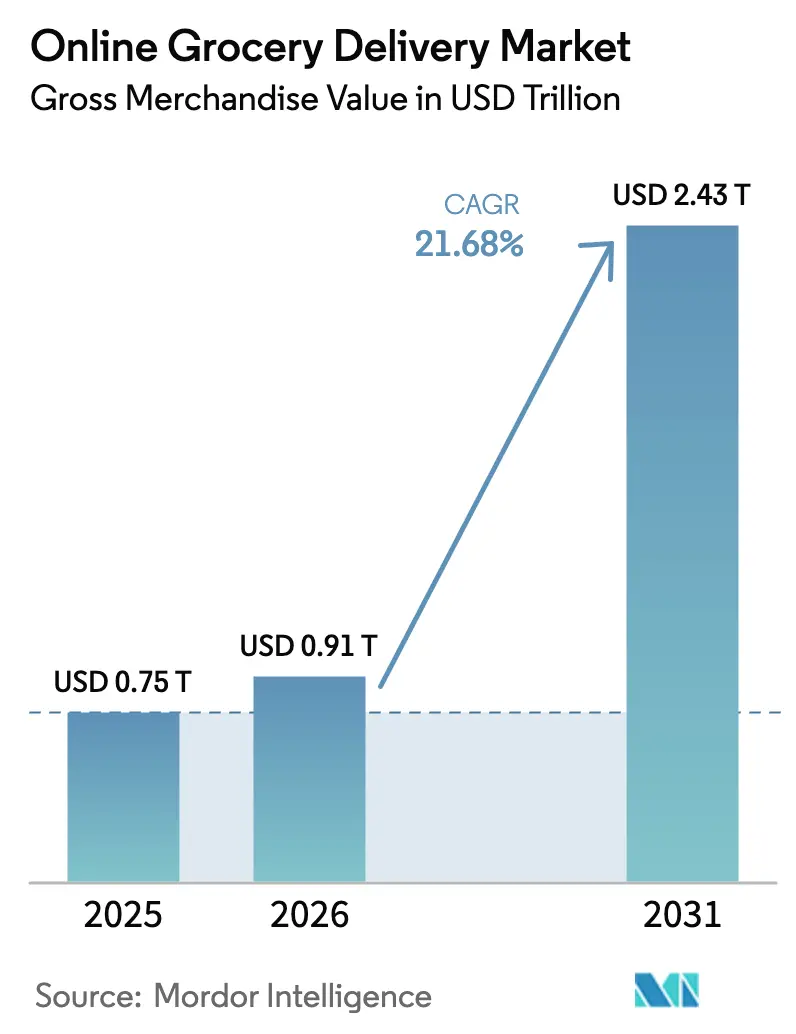

オンライン食料品配送市場規模は2025年に7,500億米ドルと評価され、2026年の9,100億米ドルから2031年には2兆4,300億米ドルに達すると推定されており、予測期間(2026年〜2031年)中の年平均成長率(CAGR)は21.68%です。この加速は、デジタル普及の拡大、より迅速なフルフィルメントモデル、および各フォーマット全体の収益性を強化するデータ駆動型マーチャンダイジングによって支えられています。アジア太平洋地域はダークストアの展開が配送時間を短縮することで最も強い増分需要をもたらしており、北米は確立されたロジスティクスネットワークによって規模のリーダーシップを維持しています。オムニチャネル小売業者がファーストパーティデータを収益化し、クイックコマース事業者が衝動買いミッションを取り込み、純粋型専門業者がラストマイルテクノロジーを洗練させるにつれ、競争の激しさが増しています。プラットフォームと消費財(FMCG)メーカーとの戦略的提携は予測精度と棚の在庫確保を改善していますが、一方で労働組合の活動、独占禁止法の判決、コールドチェーンのボトルネックが利益率に課題をもたらしています。資本はESG連動型フリート、リテールメディア資産、AIベースの注文オーケストレーションへの投資に向かい続けており、マクロ経済の変動にもかかわらず持続的な投資意欲を示しています。

主要レポートのポイント

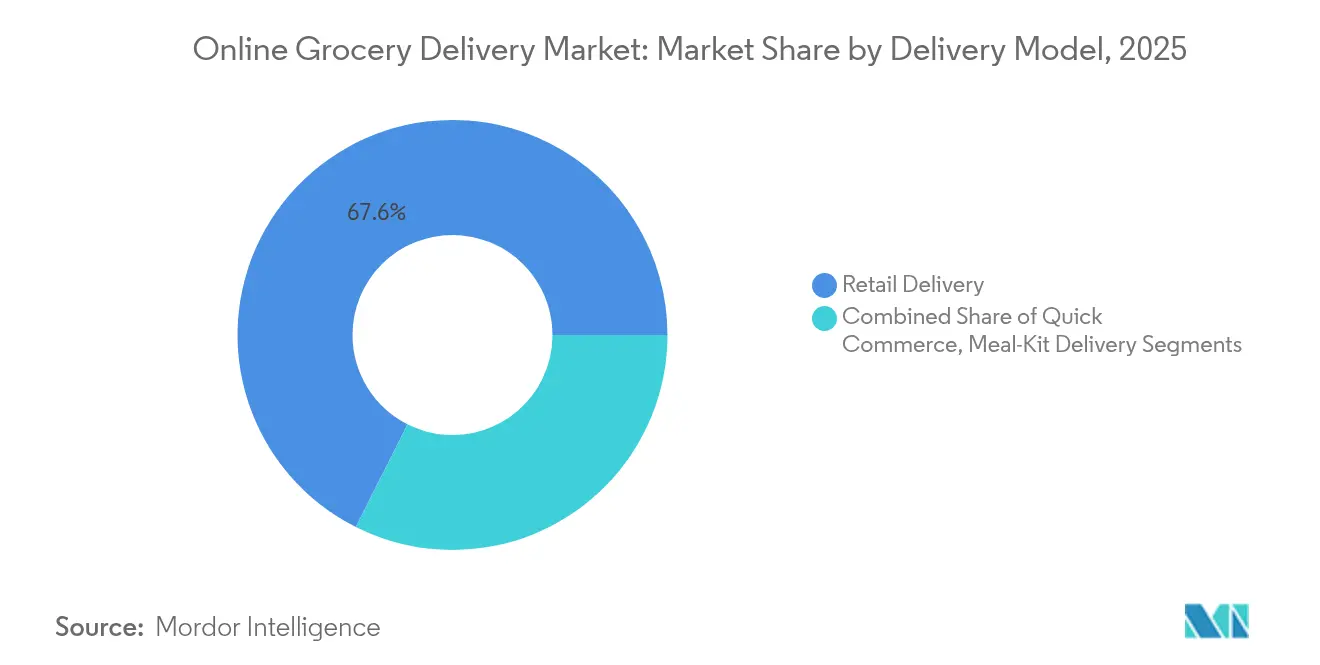

- 配送モデル別では、小売配送が2025年のオンライン食料品配送市場シェアの67.58%を占め、クイックコマースは2031年にかけて28.45%のCAGRを記録すると予測されています。

- プラットフォームタイプ別では、オムニチャネル小売業者が2025年に45.78%の収益シェアを占め、純粋型Eグローサリープラットフォームは2026年〜2031年にかけて最高のCAGR23.95%を記録すると予測されています。

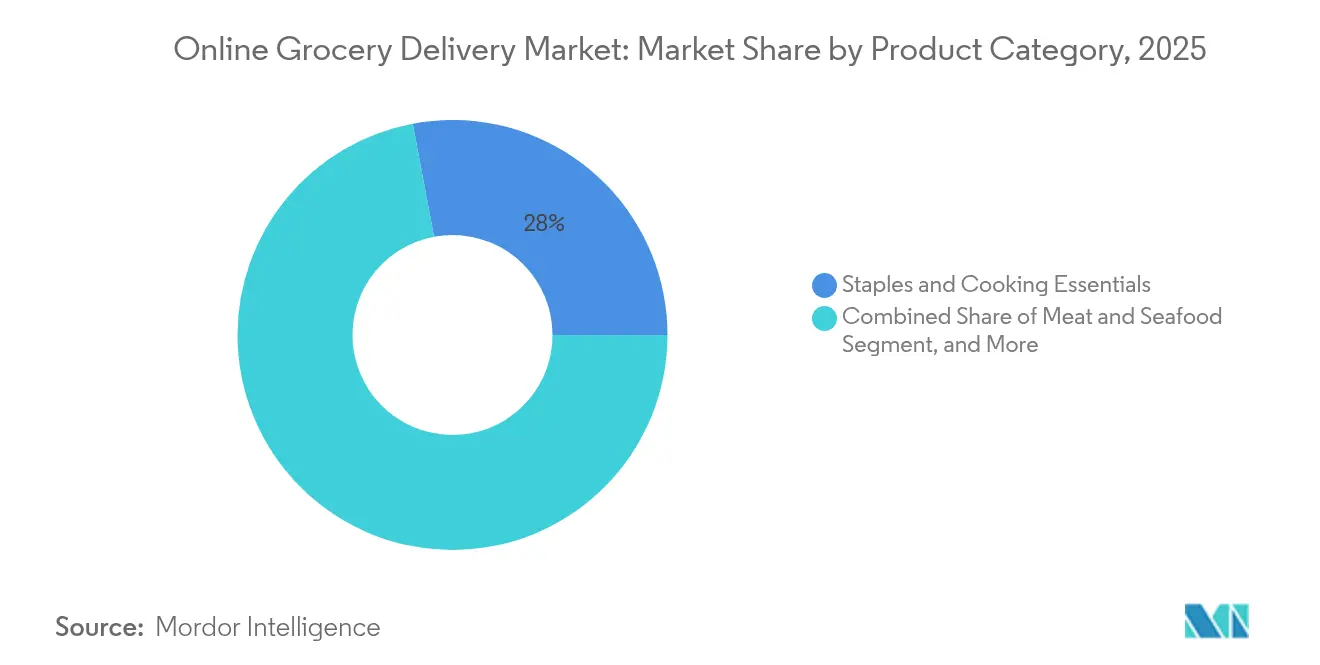

- 製品カテゴリー別では、主食・調理用食材が2025年のオンライン食料品配送市場規模の27.96%を占め、生鮮農産物は2031年にかけて24.6%のCAGRで拡大しています。

- 配送タイプ別では、定期配送サービスが2025年のオンライン食料品配送市場シェアの59.72%を占め、即時・オンデマンドサービスは主要都市圏において前年比30%超の成長を遂げています。

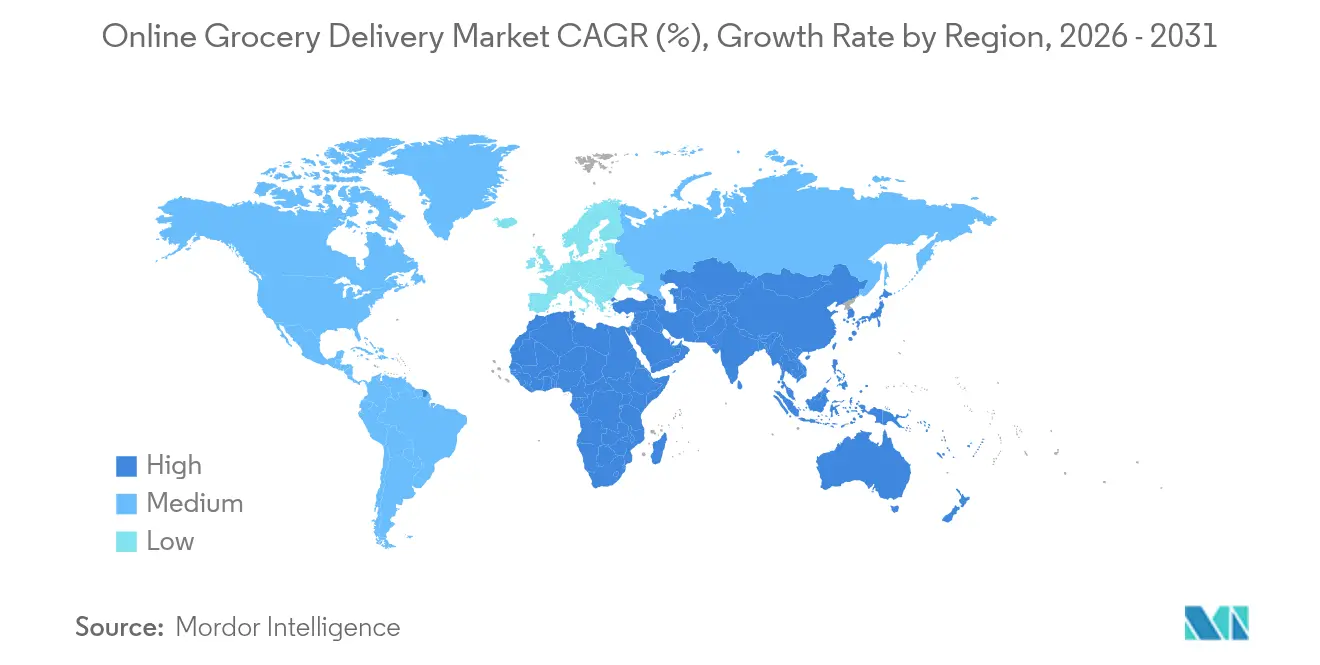

- 地域別では、アジア太平洋地域が26.95%のCAGRで他のすべての地域を上回る成長が見込まれており、北米は2025年に40.85%のシェアで最大の地域であり続けています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルオンライン食料品配送市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| アジア主要都市圏におけるハイパーローカルダークストアの普及 | +3.5% | アジア太平洋地域(中東への波及あり) | 中期(〜3〜4年) |

| リアルタイム政府決済インフラの拡大 | +2.8% | 北米・欧州 | 長期(5年以上) |

| 欧州における消費財大手とのデータ共有パートナーシップ | +2.4% | 欧州(北米への波及あり) | 中期(〜3〜4年) |

| 北米における単身世帯の増加 | +1.9% | 北米(欧州への波及あり) | 長期(5年以上) |

| 収益触媒としてのリテールメディア収益化 | +1.6% | グローバル(北米での早期採用あり) | 中期(〜3〜4年) |

| カーボンニュートラルなラストマイルに向けたESG連動型資本 | +1.2% | 欧州・北米 | 長期(5年以上) |

| 情報源: Mordor Intelligence | |||

アジア主要都市圏におけるハイパーローカルダークストアの普及

急速なダークストアの展開がサービスレベルの基準を再定義しています。インドでは、事業者が2026年度までに5,000〜5,500施設を目標とし、15〜30分のフルフィルメントを実現することで購買頻度の加速を支援しています [1]編集部スタッフ、「クイックコマースの競争激化でダークストア数は2026年度までに5,500店に達する可能性」、The Economic Times、economictimes.com。Blinkitは短期的なEBITDA赤字にもかかわらず、2025年12月までにネットワークを2,000拠点に倍増させる計画です。高密度クラスタリングは在庫回転率を改善し、1注文あたりのライダー走行距離を削減することで、ユニットエコノミクスを強化します。競争の激化により、速度を犠牲にすることなく品揃えを拡大するためのマイクロフルフィルメント自動化および温度管理ピッキングゾーンへの並行投資が促進されています。同様の人口動態がマイクロフルフィルメントソリューションを好む湾岸都市でも波及効果が現れています。

リアルタイム政府決済インフラの拡大

政府の決済近代化が対象需要を拡大しています。米国では現在、Instacartなどのプラットフォームでの補助的栄養支援プログラム(SNAP)および女性・乳幼児・子ども向け特別補助栄養プログラム(WIC)の利用が認められており、2025年度のSNAP予算は1,539億米ドルです [2]米国農務省(USDA)著者、「米国農務省2025年度予算概要」、USDA、usda.gov。リアルタイム決済インフラはチェックアウトの摩擦を軽減し、これまで現金に依存していた買い物客のバスケット転換率を向上させます。欧州の規制当局も即時決済指令のアップグレードを進めており、食料品業者が数秒で国境を越えた取引を決済できるようになります。これらの枠組みは金融包摂を強化しながら決済手数料を引き下げ、間接的により深いプロモーション活動の資金源となります。

欧州における消費財大手とのデータ共有パートナーシップ

小売業者と消費財(CPG)サプライヤーは、棚割り計画とキャンペーン効果測定を強化するためのデータ交換プロトコルを成文化しています。ハンガリーにおけるYouGovとRetailZoomの提携は、態度データと販売データを融合させ、プロモーションカレンダーのためのより精緻なセグメンテーションを実現しています [3]スタッフライター、「YouGovがRetailZoomと提携し、ハンガリーのFMCGコミュニティ向けに画期的な新サービスを開始」、YouGov、business.yougov.com。ブレグジット後の貿易関係のリセットにより通関の摩擦が軽減され、英仏海峡を越えた協調的な在庫プーリングがさらに促進されています。インターマルシェ・オーシャン・カジノなどの購買連合は取引量を集約し、データ標準を統一することで多国籍企業との交渉力を強化しています。

北米における単身世帯の増加

米国では単身世帯が3,800万世帯を超え、少量・高頻度の購買行動を促進しています。ミールキット提供業者は2024年の売上高として116億米ドルを報告しており、食品廃棄を削減するための一人前サイズの最小在庫管理単位(SKU)を導入しています。学術研究により、利便性と価格設定が採用に強く影響する一方、知覚されるパフォーマンスリスクが高齢層の採用を妨げることが確認されています。食料品業者は、配送ネットワークを通じて良好に輸送できる「ワンポット」バンドルや小容量パックサイズを揃えることで対応しています。

阻害要因の影響分析*

| オンライン食料品配送:阻害要因の影響概要 | CAGRへの影響 | 地理的関連性 | ピーク影響時期 |

|---|---|---|---|

| 宅配業者コストを引き上げる労働組合の反発 | -2.1% | 北米・欧州 | 短期(2年以内) |

| アジア第2層都市におけるコールドチェーンの格差 | -1.8% | アジア太平洋地域 | 中期(〜3〜4年) |

| 利益率の圧迫と独占禁止法の精査 | -1.5% | グローバル(北米に重点) | 中期(〜3〜4年) |

| 中南米における農産物品質への信頼不足 | -1.2% | 中南米 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

宅配業者コストを引き上げる労働組合の反発

労働組合の活動の活発化が営業レバレッジを圧迫しています。米国の連邦裁判官は賃金への懸念を理由にKrogerとAlbertsonsの合併を差し止めました。一方、オーストラリアのWoolworthsの倉庫スタッフは時給38米ドルを要求し、在庫の流れを混乱させました [4]Holly Hales、「Woolworthsの棚の商品が減っていることに気づいていますか?」、The Guardian、theguardian.com。事業者は2019年比で21%の労働時間不足に直面しており、貢献利益率を圧迫する賃上げまたは自動化投資を余儀なくされています。契約の再交渉はまた、需要のピーク期におけるサービス中断の可能性を高めています。

アジア第2層都市におけるコールドチェーンの格差

第1層都市圏以外での品質一貫性のある生鮮配送は依然として困難です。ZeptoとインドのTransport Corporation of Indiaとの提携は温度管理能力を拡大していますが、構造的な不足を浮き彫りにしています。インドのコールドチェーン市場は2032年までに5倍になると予想されていますが、多くの自治体では依然として高スループットのクロスドックが不足しています。AIを活用した需要予測は輸送ルートの稼働率を改善できますが、資本集約性と電力供給の不安定さが、特に腐敗しやすいタンパク質カテゴリーの展開を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

配送モデル別:クイックコマースがサービス規範を再構築

小売配送は2025年に最大のシェアを維持し、オンライン食料品配送市場の67.58%を占めました。その規模は、全国規模の物流センターと定期ルートを活用して配送密度を最適化し、競争的なプロモーションが激化する中でも予測可能な利益率を確保しています。小売配送セグメントのオンライン食料品配送市場規模は、ロイヤルティ統合とバスケット構築施策に支えられ、着実に拡大すると予測されています。需要主導型の補充システムは廃棄ロスを削減し、非生鮮品の回転率を向上させ、収益性を維持しています。

クイックコマースは規模は小さいものの、30分以内のフルフィルメントで消費者の期待を再定義しています。このモデルは、マイクロ倉庫、AIを活用したピッキング、ライダーネットワークの高密度化に牽引され、2031年にかけて28.45%の予測CAGRを記録しています。オンライン食料品配送市場におけるそのシェアは、人口密度が高い注文速度を支えるアジアおよび欧州の主要都市で最も急速に拡大しています。ダークストア自動化と配送バッチ処理による効率化が定期配送フォーマットとのコスト差を縮小しており、コンビニエンスストアからのウォレットシェア移行を加速させています。

プラットフォームタイプ別:オムニチャネルの規模対純粋型の機動性

オムニチャネル小売業者は2025年に市場収益の45.78%を占め首位に立ち、実店舗を活用したフルフィルメントにより在庫を実店舗とデジタルチャネルにわたって分させることでコストを吸収している。多くの事業者はAIエンジンを需要予測に活用し、欠品を削減するとともに、精緻なマークダウン最適化を実現している。幅広いSKUの品揃えは購買者のロイヤルティを深め、その結果としてプライベートブランド商品のアタッチメント率向上を支えている。オムニチャネル事業者向けのオンライン食料品配送市場規模は、ロイヤルティアプリの普及によって定期的な購買かごを囲い込むことで恩恵を受けている。

既存の不動産資産を持たないピュアプレイ型オンライン食料品プラットフォームは、予測年間成長率23.95%(CAGR)で急速に規模を拡大している。これらの事業者はクラウドマイクロサービスと独自のルーティングアルゴリズムを活用し、従来型の競合他社よりも迅速に機能を刷新している。ライドヘイリング企業との戦略的提携によりピーク時の配送員キャパシティを拡充し、組み込み型フィンテックモジュールによってチェックアウトを効率化している。ベンチャー資金が持続可能なユニットエコノミクスを優先する中、多くのピュアプレイ事業者はリテールメディアの収益化や、サービス手数料の割引とカーボンニュートラル配送を提供するサブスクリプション階層を通じて収益性を追求している。

製品カテゴリー別:信頼の向上により生鮮農産物が加速

主食・調理用食材は2025年のコアバスケットを形成し、27.96%のシェアを確保してオンライン食料品配送市場を支えました。非生鮮品という性質により、より長いフルフィルメント時間と高い倉庫密度が可能となります。小売業者は安定した回転率を活かして有利なサプライヤー条件を交渉し、保管コストを削減しています。

品質への懐疑心によって歴史的に妨げられてきた生鮮農産物は、現在24.6%のCAGRで最も急成長しているセグメントです。改善されたコールドチェーンノードとAIベースの熟度予測ツールが到着時の外観の一貫性を向上させています。生鮮品が最適な状態で届くと、バスケット価値が増加し、解約率が低下します。これらの成果が生鮮カテゴリーのオンライン食料品配送市場シェアを押し上げており、プラットフォームは農産物固有の品質保証とほぼリアルタイムの位置情報付きトレーサビリティの統合を迫られています。

配送タイプ別:定期配送の優位性とオンデマンドの勢い

定期配送サービスは2025年に取扱量の59.72%を占め、ルート統合によって臨時配送と比較して1注文あたりのコストを二桁台のパーセンテージ削減しています。ほとんどの世帯が補充サイクルを週次ルーティンに合わせており、サブスクリプション割引がさらに需要を安定させています。定期配送に帰属するオンライン食料品配送市場規模は、したがって宅配業者のサージ料金の影響を受けにくくなっています。

オンデマンド配送は、買い忘れた商品や生鮮食品に対して即時性を重視する都市部のプロフェッショナルに牽引され、堅調な成長を記録しています。注文頻度は夕方と週末にスパイクし、ライダーの確保を困難にしていますが、自律走行車の試験導入の増加はコスト曲線の変曲点を示唆しています。完全自動運転フリートはより低い変動コストと高い安全性を実現し、オンライン食料品配送市場全体においてオンデマンドが追加的なウォレットシェアを獲得する可能性を秘めています。

地域分析

北米は2025年のグローバル収益の40.85%を占め、首位を維持しています。高いブロードバンド普及率、高度な決済インフラ、および確立された大型小売業者がリーダーシップを支えています。Walmart単独で2025年度の米国食料品売上高は2,760億米ドルに達しました。単身世帯の拡大とラストマイル業務の部分的自動化を促す労働組合の活動により、同地域のオンライン食料品配送市場規模は着実に成長しています。KrogerとAlbertsonsの合併阻止に象徴される規制の精査は統合を制約していますが、サービスイノベーションを促進しています。

アジア太平洋地域は予測CAGR26.95%で最も急成長している地域です。都市化とスマートフォンの普及が需要を支え、ダークストアの展開が配送リードタイムを短縮しています。インドは2026年度までに5,500のダークストアを目標とする勢いを示しています。コールドチェーンの整備とAIベースの在庫配置への投資が第2層都市の格差を埋めるために流入しています。プラットフォーム間の競争は激しいものの、可処分所得の増加と決済ウォレットの選択肢の多様化が、幅広い層にわたって持続的な注文成長を促進しています。

欧州は成熟しながらも進化する動態を示しています。データ共有エコシステムが超個別化されたオファーを促進し、英国・EU間の通関リセットが国境を越えた調達の摩擦を低減しています(wdhn.com)。持続可能性への意識が高く、消費者は低炭素商品に対して9.7%のプレミアムを支払う意欲を示しています(pwc.com)。食料品連合は購買力を集約し、エネルギー効率の高い包装と入荷輸送の排出量削減を交渉しています。品質、トレーサビリティ、ESG認証への信頼が購買意欲を固めるにつれ、生鮮カテゴリーにおけるオンライン食料品配送市場シェアは着実に上昇しています。

競合環境

競争は大手小売業者、Eコマース大手、地域専門業者にまたがり、中程度に集中した構造をもたらしています。オムニチャネルの巨人は店舗資産を活用して効率的なクリック&コレクトおよびストアからの出荷モデルを実現し、純粋型プレイヤーはユーザーエクスペリエンスの速度とAI主導のキュレーションで差別化しています。最近の戦略的動向は方向性を示しています:

WalmartとUberはドローンと自律走行バンの試験導入を進め、配送コストを削減し、人口密度の低い郊外へのリーチを拡大しています。InstacartはUber Eatsを通じてレストラン配送を統合することでプラットフォームの粘着性を高め、食料品とフードサービスの境界を曖昧にしています。Zeptoは温度管理された物流を拡大し、2026年3月までに1億2,000万米ドルの収益を目標とするプライベートブランドの食肉ポートフォリオを支援しています。

リテールメディアの収益化は最も収益性の高い隣接領域であり、70〜90%の粗利益率を生み出し、データリッチな既存企業にとって新たな競争の場を創出しています。同時に、ESG連動型ローン構造が排出量削減を促し、フリートの電動化タイムラインに影響を与えています。効率性、社会的期待、イノベーションパイプラインのバランスを取ることができる事業者が、オンライン食料品配送市場の拡大とともにリーダーシップを強化するでしょう。

オンライン食料品配送業界のリーダー企業

Walmart Inc.

Amazon.com, Inc.

Uber Technologies Inc. (Uber Eats)

Just Eat Takeaway.com N.V.

Instacart

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Loop CapitalはInstacartの目標株価を58米ドルに引き上げ、モビリティプラットフォームによる買収魅力を高める総取引額の上方修正を根拠として挙げました。

- 2025年5月:Maerskの中南米アップデートは収穫期のボトルネックを浮き彫りにし、食料品プラットフォームが農産物の信頼性確保のためにサードパーティロジスティクスパートナーを多様化するよう促しました。

- 2025年4月:Flipkartは月間4,000万米ドルの現金消費を抑制するため、クイックコマースの拡大を8つの主要都市圏に限定し、資本配分の規律を強化しました。

- 2025年4月:WalmartとUberはドローンおよび自律走行車の共同試験導入を発表し、増大する人件費に対するヘッジとして自動化へのコミットメントを示しました。

グローバルオンライン食料品配送市場レポートの調査範囲

本調査は、オンラインチャネルを通じて注文が行われた後に配送される食料品の総商品取扱高を追跡するように構成されています。小売配送とは、小売業者自身が運営するオンラインショップを通じて注文が行われた際に、実店舗(スーパーマーケット、実店舗型店舗、または食料品店)から食料品を配送することを指します。クイックコマースとは、ラストマイル配送をサポートするか、またはゴーストストアを運営する配送サービスを指し、注文が行われるプラットフォームが配送物に責任を持ちます。ミールキット配送とは、サブスクリプションサービスを通じてレシピボックスを配送するサービスを指し、顧客による調理前の準備段階から配送されます。

オンライン食料品配送市場は、配送モデル別(小売配送、クイックコマース、ミールキット配送)、地域別(北米〔米国、カナダ〕、欧州〔英国、ドイツ、フランス、その他欧州〕、アジア太平洋〔中国、日本、インド、その他アジア太平洋〕、中南米〔ブラジル、メキシコ、アルゼンチン、チリ、その他中南米〕、中東・アフリカ〔アラブ首長国連邦、サウジアラビア、南アフリカ、その他中東・アフリカ〕)にセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額(米ドル)ベースで提供されています。

| 小売配送 |

| クイックコマース |

| ミールキット配送 |

| 純粋型Eグローサリープラットフォーム |

| マルチカテゴリーマーケットプレイス |

| オムニチャネル小売業者 |

| 肉類・海産物 |

| 朝食・乳製品 |

| スナック・飲料 |

| 生鮮農産物 |

| 主食・調理用食材 |

| 定期配送 |

| 即時・オンデマンド配送 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| スペイン | |

| その他欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| その他アジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他南米 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| その他中東 | |

| アフリカ | 南アフリカ |

| その他アフリカ |

| 配送モデル別 | 小売配送 | |

| クイックコマース | ||

| ミールキット配送 | ||

| プラットフォームタイプ別 | 純粋型Eグローサリープラットフォーム | |

| マルチカテゴリーマーケットプレイス | ||

| オムニチャネル小売業者 | ||

| 製品カテゴリー別 | 肉類・海産物 | |

| 朝食・乳製品 | ||

| スナック・飲料 | ||

| 生鮮農産物 | ||

| 主食・調理用食材 | ||

| 配送タイプ別 | 定期配送 | |

| 即時・オンデマンド配送 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| スペイン | ||

| その他欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他アジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| その他中東 | ||

| アフリカ | 南アフリカ | |

| その他アフリカ | ||

レポートで回答される主要な質問

オンライン食料品配送市場の現在の規模はどのくらいですか?

オンライン食料品配送市場は2026年に9,100億米ドルであり、2031年までに2兆4,300億米ドルに達すると予測されています。

オンライン食料品配送において最も急成長している地域はどこですか?

アジア太平洋地域は2031年にかけて予測CAGR26.95%で成長をリードしており、急速なダークストアの拡大とスマートフォン普及率の上昇が牽引しています。

オンライン食料品配送市場におけるクイックコマースセグメントの規模はどのくらいですか?

クイックコマースは現在、従来の小売配送よりも規模が小さいですが、2026年〜2031年にかけて28.45%のCAGRを記録すると予想されており、最も急成長している配送モデルとなっています。

リテールメディアネットワークが食料品プラットフォームにとって重要な理由は何ですか?

リテールメディアは70〜90%の粗利益率を生み出し、2025年に85億米ドルの収益機会をもたらし、薄い食料品利益率を補う助けとなっています。

オンライン食料品配送事業者が直面する主な課題は何ですか?

主な課題には、労働組合による賃金圧力、新興市場におけるコールドチェーンインフラの格差、および市場集中と持続可能性に関する規制の精査の強化が含まれます。

持続可能性目標はラストマイル業務にどのような影響を与えていますか?

食料品業者はESG連動型融資を確保し、電気自動車または自律走行車の試験導入を進めており、排出量目標の達成と、持続可能な配送オプションに対して約10%多く支払う意欲のある消費者の獲得を目指しています。

最終更新日: