セルフチェックアウトシステム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 5.97 十億米ドル |

| 市場規模 (2031) | 9.03 十億米ドル |

| 成長率 (2026 - 2031) | 8.63% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるセルフチェックアウトシステム市場分析

セルフチェックアウトシステムの市場規模は、2025年に54億4,000万米ドル、2026年に59億7,000万米ドルと予測され、2031年までに90億3,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 8.63%で成長します。この成長は、労働力不足の深刻化、デジタルウォレット普及の急拡大、および小売業者によるフロントエンドのスループット向上ニーズに起因しています。ハードウェアが依然として導入の中核を担っていますが、利益の重心は不正防止やロイヤルティデータ統合を実現するソフトウェア、アナリティクス、マネージドサービスへと移行しています。コンピュータービジョンのスタートアップ企業がスキャン時間を10秒未満に短縮したことで、小売業者は売り場スペースを取り戻し、スタッフを再配置する道筋が開かれました。同時に、キオスク画面で販売される広告は、かつて純粋なコストセンターであったものを、労働コスト削減とメディア収益を組み合わせた複合的な資産へと転換しています。

主要レポートのポイント

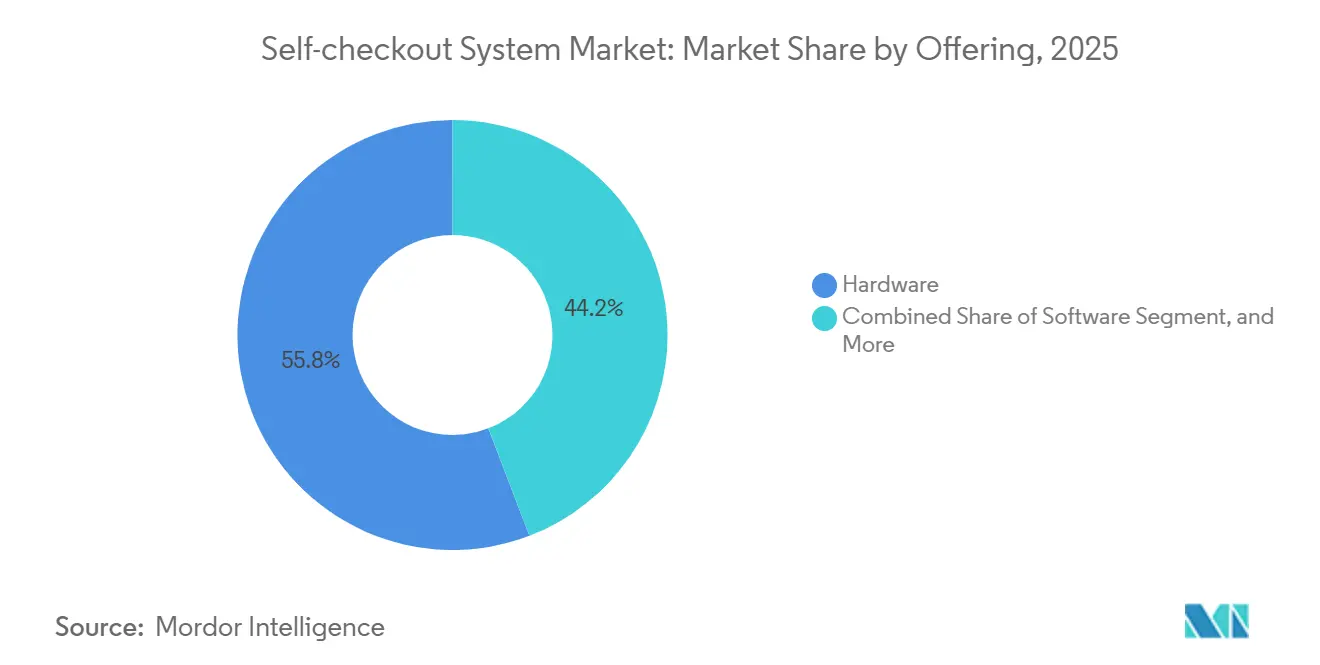

- 提供内容別では、ハードウェアが2025年のセルフチェックアウトシステム市場シェアの55.83%をリードし、サービスは2031年にかけてCAGR 11.31%で成長する見込みです。

- 取引タイプ別では、現金対応レーンが2025年のセルフチェックアウトシステム市場規模の61.79%を占め、キャッシュレスレーンはCAGR 12.02%で拡大すると予測されています。

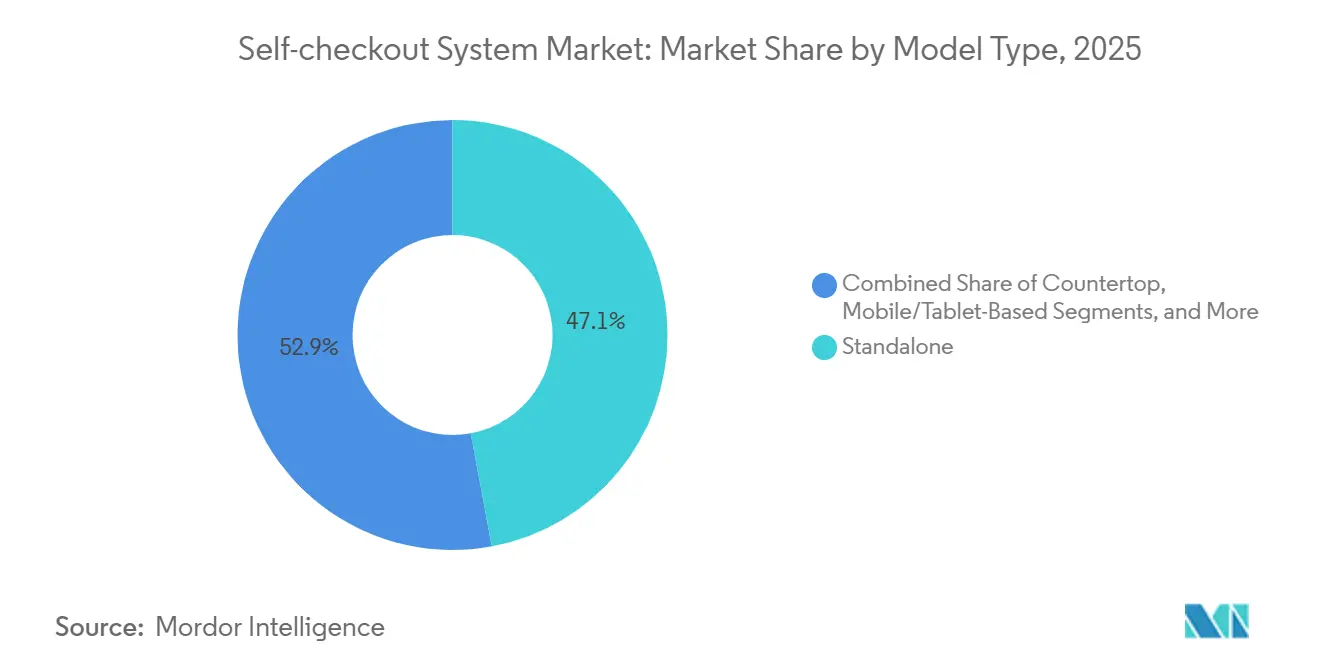

- モデルタイプ別では、スタンドアロンキオスクが2025年の収益の47.07%を占め、モバイル・タブレットシステムはCAGR 9.87%で進展しています。

- エンドユーザー産業別では、小売が2025年の導入件数の59.68%を占めていますが、旅行関連施設がCAGR 10.27%でトップを走っています。

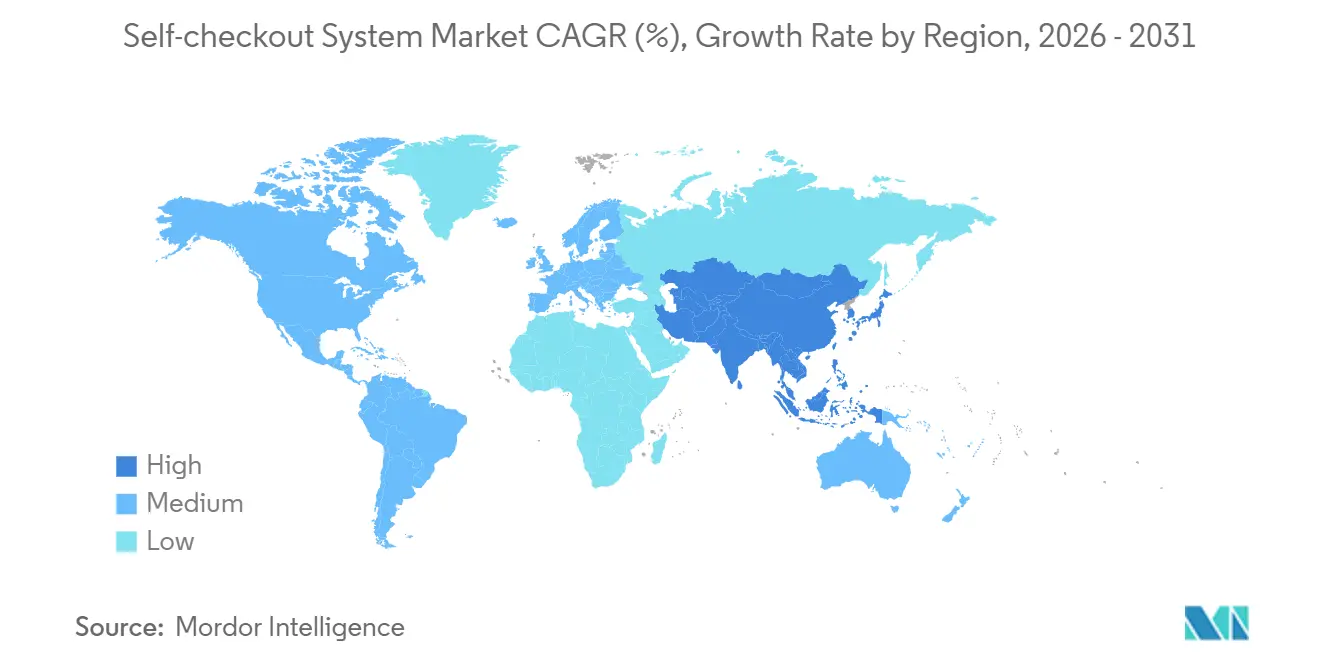

- 地域別では、北米が2025年に58.47%のシェアを占め、アジア太平洋は2031年にかけて最速のCAGR 11.86%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

セルフチェックアウトシステムのグローバル市場トレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| スーパーマーケットおよびハイパーマーケットによる採用拡大 | +2.1% | 北米・欧州主導のグローバル | 中期(2〜4年) |

| 労働力不足と人件費の上昇 | +2.3% | 北米、欧州、日本、オーストラリア | 短期(2年以内) |

| キャッシュレス・非接触決済への需要拡大 | +1.8% | アジア太平洋・欧州主導のグローバル | 中期(2〜4年) |

| AIおよびコンピュータービジョンの技術革新 | +1.5% | 北米、欧州、中国 | 長期(4年以上) |

| SCO画面を通じたストア・アズ・メディアの収益化 | +0.6% | 北米・欧州 | 長期(4年以上) |

| アプリ主導のパーソナライズされたプロモーションとアナリティクス | +0.7% | 北米、欧州、都市部アジア太平洋 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

スーパーマーケットおよびハイパーマーケットによる採用拡大

大型フォーマットの食料品店は、セルフチェックアウトシステム市場をクリック&コレクトのピッキングや棚補充業務へのスタッフ再配置を実現する戦略的手段として位置づけるようになっています。NCR Voyixが2024年に実施した米国の消費者1,000人を対象とした調査では、43%がセルフサービスを好み、18〜44歳の成人ではその割合が60%に上ることが明らかになりました。[1]NCR Voyix、「消費者の嗜好とセルフチェックアウトのトレンド」、NCRVOYIX.COM Krogerは、2,700台のセルフチェックアウトレーンで処理されたバスケットの価値が有人レジのバスケットと同等であると報告し、購買単価の低下に対する以前の懸念を払拭しました。Tescoのハイブリッドサービスモデルは、シンプルなバスケットをキオスクに誘導しつつ、年齢制限商品には有人レーンを確保することで、コンプライアンスと顧客の選択肢を維持しています。Carrefourが2025年にフランスの150店舗でスキャン&ゴーアプリを試験導入したことは、欧州のハイパーマーケットがモバイルチェックアウトを次の進化形と捉えていることを示唆しています。これらの動きは総じて、食料品店がセルフサービス形式に対して構造的なコミットメントを持っており、二桁台の導入成長を持続させることを裏付けています。

労働力不足と人件費の上昇

2024年の小売業の離職率は月3.2%と経済全体の平均を上回り、事業者はフロントエンド業務の自動化を余儀なくされています。日本は2030年までに640万人の労働力不足を見込んでおり、コンビニエンスストアでのキオスク導入が加速しています。[2]厚生労働省(日本)、「2030年労働力予測」、MHLW.GO.JP Walmartは、セルフチェックアウトにより1取引あたりの労働時間が35%削減され、74万時間の従業員時間をeコマースフルフィルメントに充当できるようになったと公表しています。2024年半ばにオーストラリアで最低賃金が5.75%引き上げられたことで、WoolworthsとColesはセルフサービスの設置面積を拡大しました。賃金インフレがキオスクの償却率を上回るペースで進む中、セルフチェックアウトシステム市場はコスト回避の観点から財務責任者に強く訴求する説得力のある論拠を獲得しています。

キャッシュレス・非接触決済への需要拡大

インドの統合決済インターフェース(UPI)は2024年12月に134億件の取引を記録し、前年同期比58%増となりました。キャッシュレス端末は現金取り扱い、現金輸送、偽造検知にかかるコストを排除します。Targetは、キャッシュレスレーンの運営コストが現金対応キオスクより40%低いと試算しています。規制当局もこの移行を後押ししており、インドの2024年国家小売政策は組織的小売におけるデジタル決済を推進しています。スマートフォンの普及が進む中、キャッシュレスチェックアウトは利便性と衛生面での必須条件となり、セルフチェックアウトシステム市場のさらなる浸透を促進しています。

AIおよびコンピュータービジョンの技術革新

青果物に対するコンピュータービジョンの認識精度は現在95%を超え、キオスクは0.5秒未満でアイテムを識別できます。Mashginは2024年に米国4,000拠点で4億4,000万件の取引を処理し、バーコードなしでのサブセカンド認識を実証しました。Toshiba Global Commerce SolutionsがNRF 2025で発表したMxP Vision Kioskは、Intel RealSenseカメラとエッジ推論を組み合わせ、リアルタイムの不正アラートを実現しています。[3]Toshiba Global Commerce Solutions、「MxP Vision Kioskの発表」、COMMERCE.TOSHIBA.COM Standard AIとZippinは天井設置型カメラを展開し、ウォークアウト型バスケットを提供することで、固定キオスクを超えたユースケースを広げています。アルゴリズムが成熟するにつれ、小売業者は摩擦のない体験を提供しながら万引き損失を抑制できるようになり、AIはセルフチェックアウトシステム産業における中心的な差別化要因となっています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 中小規模小売業者にとっての高い初期設備投資 | -1.2% | 南米、アフリカ、南アジアで深刻なグローバル | 短期(2年以内) |

| 無人レーンにおける窃盗・万引き損失への懸念 | -0.9% | 北米・欧州に集中したグローバル | 中期(2〜4年) |

| プレミアム小売における人的対応への消費者需要 | -0.4% | 欧州、北米、中東 | 長期(4年以上) |

| 生体認証スキャンを制限するデータプライバシー法制 | -0.6% | 欧州、北米、一部アジア太平洋市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

中小規模小売業者にとっての高い初期設備投資

独立系食料品店は1万5,000〜4万米ドルのキオスク価格に直面しており、EBITDAマージンが3%前後に留まる中では大きな障壁となっています。[4]IT Retail、「セルフチェックアウト設備投資調査」、ITRETAIL.COM 3,000米ドル未満のエントリーモデルは決済モジュールを含まないことが多く、万引き損失を高めるトレードオフを強いられます。Zippinのサブスクリプションオプションは設備投資を運営費に転換しますが、店舗の集客が少ない場合、年間費用が4万8,000米ドルを超えることもあります。南米では最大35%の輸入関税と二桁台の融資金利が回収期間をさらに長引かせています。ハードウェアコストが低下するか、資金調達環境が改善されるまで、小規模フォーマットは慎重な採用にとどまり、近期のセルフチェックアウトシステム市場成長を抑制するでしょう。

無人レーンにおける窃盗・万引き損失への懸念

セルフサービスレーンでの万引き損失は有人レジより2〜4パーセントポイント高く、2024年には英国の食料品店に20億ポンド(25億米ドル)のコストをもたらしました。LidlはプライバシーへのバックラッシュによりAI監視の展開を一時停止しており、窃盗対策ソリューションが顧客感情と衝突し得ることを示しています。Diebold NixdorfのVynamic Smart Visionは損失を30%削減すると主張していますが、端末1台あたり5,000〜8,000米ドルのライセンス料が追加されます。Walmartは依然としてキオスク監視のために4,000人の資産保護担当者を雇用しています。このように、損失防止コストが労働コスト削減効果を部分的に相殺し、セルフチェックアウトシステム市場のコスト優位性の論拠を弱めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供内容別:統合の複雑化に伴いサービスがハードウェアを上回る成長

サービスは2031年にかけてCAGR 11.31%で拡大し、ハードウェアの設置台数優位を上回ります。これは小売業者がPOS統合、コンピュータービジョンアナリティクス、マネージドアップグレードを必要としているためです。統合契約は中規模食料品店で平均5万〜12万米ドルに上り、セルフチェックアウトシステム市場のサービス分野の市場規模をより大きな収益プールへと押し上げています。[5]ECR Software Corporation、「統合コストベンチマーク」、ECRS.COM ハードウェアコストの15〜20%に相当するメンテナンス費用とトレーニング需要の増加が継続的な請求額を押し上げています。ハードウェアはスキャナー、決済モジュール、計量器によりスケールを維持していますが、コモディティ化が利益率を圧迫しています。Pan-Ostonのモジュラーキオスクはユニットごとのフルリプレースなしに決済モジュールを刷新でき、ライフサイクルコストを削減します。AI検知とロイヤルティエンジンに連動したソフトウェアサブスクリプションは予測可能な収益をもたらし、ベンダーの焦点を物理ユニットよりもクラウドアップデートへとシフトさせています。

ソフトウェア主導の価値創造は、コンピュータービジョンの専門企業がハードウェアから独立してアルゴリズムを収益化することで競争上の緊張をもたらしています。この転換は、端末販売に依存するレガシーベンダーにとってスイッチングリスクを高めます。小売業者がオープンAPIを標準化するにつれ、ベストオブブリード型のアナリティクスがあらゆるキオスクプラットフォームに接続でき、セルフチェックアウトシステム市場内の力関係を再分配します。キオスク画面にホワイトラベルのメディアネットワークをバンドルするベンダーは、より高い利益率の収益源を追加し、消費財メーカーの広告費を取り込むことでサービスシェアをさらに高めています。

取引タイプ別:デジタルウォレットのシェア拡大に伴いキャッシュレスレーンが加速

現金対応端末は2025年のセルフチェックアウトシステム市場シェアの61.79%を維持していますが、キャッシュレスレーンはウォレットアプリと非接触カードを背景にCAGR 12.02%で2031年に向けて推移しています。キャッシュレスキオスクは紙幣リサイクラーと硬貨ホッパーを不要にし、設備投資と継続的な現金輸送費を削減します。Targetはキャッシュレスユニットの運営コストが40%低いと定量化しています。ハイブリッドキオスクは現金依存地域での柔軟性を提供しますが、機械的な複雑さとサービスコールを増加させます。インドのUPIの急増は完全キャッシュレスへの加速する移行経路を示す一方、米国の一部では銀行口座を持たないコミュニティが依然として現金受け入れを義務付けています。インターチェンジを上限設定したりデジタル受け入れを促進したりする規制の後押しが、電子専用レーンへの資本配分を誘導し続け、セルフチェックアウトシステム市場を拡大させています。

この移行はキオスクでの後払い決済(バイ・ナウ・ペイ・レイター)などの付加価値サービスの取り込みも広げ、平均購入単価を押し上げています。しかし小売業者は、現金取引は紙幣検証のため依然として時間がかかることから、決済の選択肢と待ち時間のバランスを取る必要があります。長期的には、ハードウェアコストの差異と列の流れの速さが、より多くの事業者を純粋なキャッシュレス構成へと傾かせるでしょう。

モデルタイプ別:モバイルプラットフォームが固定インフラを破壊

スタンドアロンキオスクは2025年の収益の47.07%を占めましたが、モバイル・タブレットソリューションはCAGR 9.87%で推移しています。Walmart PlusのスキャンアンドゴーはメンバーがFixed レーンを迂回できるようにし、アプリ内チェックアウトがキオスク群と共存できることを示しています。AmazonのDash Cartはショッピングカートにスキャナーを内蔵し、スキャン&ゴーと重量センサーを融合させています。カウンタートップ型と壁掛け型は、薬局やクイックサービスレストランなど床面積が限られる場所で活躍しています。StrongPointのモジュラーシステムは、ユニット全体を交換することなく現金受け入れ機や2次元スキャナーなどのアタッチメントを可能にします。

5Gとエッジコンピューティングが成熟するにつれ、モバイルモデルはビジョン処理をクラウドサービスにオフロードでき、カート搭載ハードウェアのコストを削減し新規参入者の参入を促します。小売業者にとって、アジャイルなモデルは設備投資を抑制し試験導入を加速させ、セルフチェックアウトシステム市場のより広い普及を促進します。しかしモバイルの成功はアプリの高い採用率と安定した店舗Wi-Fiに依存しており、当面の間、固定キオスクは高トラフィック店舗の中核であり続けるでしょう。

エンドユーザー産業別:旅行関連施設が労働コスト削減よりもスループットを優先

小売は2025年の導入件数の59.68%を維持していますが、空港、鉄道ハブ、スタジアムが待ち時間短縮を目指す中、旅行ハブはCAGR 10.27%で進展しています。ヒースロー空港の2025年のZippinウォークアップレーン試験導入では、免税品バスケットを45秒未満で処理しました。O2アリーナのAmazon Just Walk Out売店は、イベントラッシュ時の取引時間を30秒未満に短縮しました。クルーズ船運営会社と鉄道駅は、チケットと小売の両方を処理できるコンパクトなキオスクを検討し、旅客の流れを改善しています。

薬局やDIYなどの専門小売セグメントは、高度な対面アドバイスが必要な場面では有人カウンターを確保しつつ、選択的にキオスクを採用しています。高級店は引き続き個人的な対応を重視しており、キオスクの展開を制限しています。しかしエンターテインメント施設、映画館、テーマパークは、フットプリントを拡大せずに販売能力を拡張できる自律型マイクロストアに価値を見出しています。このパターンはエンドマーケットの収益を多様化し、セルフチェックアウトシステム産業の業種横断的な関連性を確固たるものにしています。

地域分析

北米は2025年に収益の58.47%を占め、高い人件費、POS カード決済のほぼ普遍的な普及、アーリーアダプター文化を強みとしています。米国の食料品店はAIアナリティクスに積極的に投資し、カナダの小売業者は最低賃金の上昇に合わせてキオスクのフットプリントを拡大しています。メキシコの組織的小売セクターも同様の動向を示していますが、農村部では現金受け入れが依然として重要です。

欧州は第2位で、英国、ドイツ、フランスで勢いがあります。欧州のセルフチェックアウトシステム市場規模は、AI法が生体認証ビジョンを高リスクと指定し第三者監査を義務付けることで、新たなコンプライアンス負担に直面しています。[6]欧州委員会、「人工知能法」、EC.EUROPA.EU Lidlなどのドイツのディスカウンターは万引き損失のばらつきと積極的なコスト目標のバランスを取っており、コンピュータービジョンアナリティクスの肥沃な土壌を形成しています。南欧は現金選好の高さと小規模な店舗フォーマットにより遅れをとっていますが、観光ハブではコンパクトユニットの試験導入が進んでいます。

アジア太平洋は中国の無人店舗ブームとインドの国家小売政策に牽引され、CAGR 11.86%で最も急成長している地域です。中国のセルフチェックアウトシステム市場は、成熟したQRコード決済と政府のスマート小売支援から恩恵を受けています。[7]中国商務部、「無人小売レポート」、MOFCOM.GOV.CN インドのGST統一とデジタルウォレットの急増は、キオスクを好む組織的小売フォーマットを育成しています。日本の深刻な労働力不足は、500平方フィート未満の小規模店舗でもコンパクトユニットの設置をコンビニエンスストアに促しています。韓国とASEANの食料品店はモバイル中心の消費者に対応するためスマートフォンスキャン&ゴーを試験導入し、オーストラリアは賃金上昇と離職率への対応としてキオスクを拡大しています。

南米は小規模なベースから成長しており、フィンテックウォレットの拡大に伴いブラジルとアルゼンチンが採用をリードしています。輸入関税と為替レートの変動がペースを抑制しています。中東はスマートシティ構想を通じて投資を行っており、ドバイはデジタル経済ブループリントの一環としてキャッシュレス小売を推進しています。[8]ドバイ経済観光局、「キャッシュレス取引戦略」、DUBAIDET.AE アフリカは依然として黎明期にありますが、南アフリカは都市部のスーパーマーケットでキオスクを試験導入しています。全体として、地域のダイナミクスはセルフチェックアウトシステム市場に対する世界的な需要の収束を示しており、地域ごとの決済・労働変数によって調整されています。

競合環境

レガシーPOSベンダーのNCR Voyix、Diebold Nixdorf、Toshiba Global Commerce Solutionsは2025年のハードウェア出荷台数の推定45%を占めていましたが、キオスクのコモディティ化に伴いハードウェアの粗利益率は縮小しました。NCR Voyixは2024年にEnnoconnとのODMモデルに移行し、ソフトウェアとマネージドサービスに注力しています。Diebold NixdorfはVynamic Smart Visionを発表し、Azureベースの青果物認識を組み込むことでアタッチレート収益の向上を図っています。

破壊的プレイヤーであるMashgin、Standard AI、Zippinはコンピュータービジョンを活用してバーコードを不要とし、コンビニエンスストア、スタジアム、企業カフェテリアを獲得しています。Mashginの2024年における4億4,000万件の取引はAIキオスクのスケール実証を提供しています。[9]Mashgin、「会社概要」、MASHGIN.COM Standard AIはシリーズBで3,500万米ドルの資金調達を受け、既存小売業者向けの設備投資を抑えた後付けカメラリグとして自社を位置づけています。[10]Standard AI、「シリーズB資金調達リリース」、STANDARD.AI

ホワイトスペースの成長はヘルスケアと銀行業務にあります。Amazon Pharmacyの2025年のキオスク試験導入では、事前包装された処方薬を数分で調剤し、より広範なヘルスケア移行を予兆しています。銀行は定型的な窓口業務にセルフサービス機を試験導入し、アドバイザーを複雑な相談業務に解放しています。競争の激しさは今や、AIのパフォーマンス、統合の容易さ、および取引処理を超えた追加的な利益プールを生み出す小売メディア機能をバンドルする能力にかかっています。

セルフチェックアウトシステム産業のリーダー企業

Diebold Nixdorf, Inc.

Fujitsu Ltd.

NCR Corporation

ECR Software Corporation

Toshiba Global Commerce Solutions

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年10月:Amazon PharmacyがロサンゼルスのOne Medicalサイトに処方薬受け取りキオスクを導入し、待ち時間を2分に短縮しました。

- 2025年2月:MashginがWescoとの展開契約を締結し、米国の200店舗以上のコンビニエンスストアにAIキオスクを追加設置し、設置拠点を4,000か所に拡大しました。

- 2025年1月:Toshiba Global Commerce SolutionsがNRF 2025でMxP Vision Kioskを発表し、0.5秒のアイテム認識を実現するIntelデプスカメラを統合しました。

セルフチェックアウトシステムのグローバル市場レポートの調査範囲

セルフチェックアウトシステムは現在、小売、食料品、ホスピタリティセクターで広く普及しており、顧客が独自に取引を完了し注文を行えるようにしています。進化する需要に応えるため、今日のセルフチェックアウトシステムはカスタマイズされた再設計と製造が施され、店舗との互換性、機能性、費用対効果、フォームファクター、信頼性が向上しています。安全なセルフ決済技術が普及するにつれ、キオスクベンダーはキャッシュレスソリューションの提供を増やしており、この傾向は今後数年間の市場成長を牽引すると見込まれています。

セルフチェックアウトシステム市場レポートは、提供内容(ハードウェア、ソフトウェア、サービス)、取引タイプ(現金、キャッシュレス、ハイブリッド)、モデルタイプ(スタンドアロン、カウンタートップ、モバイル/タブレット型、壁掛け型、モジュラー型)、エンドユーザー産業(小売、エンターテインメント、旅行、金融サービス、ヘルスケア、その他)、地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| ハードウェア | 決済モジュール |

| バーコードスキャナー | |

| 計量スケール | |

| ディスプレイおよびタッチパネル | |

| その他のハードウェア | |

| ソフトウェア | POS統合ソフトウェア |

| コンピュータービジョンソフトウェア | |

| 不正防止アナリティクス | |

| ロイヤルティおよびCRM統合 | |

| サービス | 統合・導入 |

| メンテナンスおよびサポート | |

| マネージドサービス | |

| コンサルティングおよびトレーニング |

| 現金 |

| キャッシュレス |

| ハイブリッド |

| スタンドアロン |

| カウンタートップ |

| モバイル/タブレット型 |

| 壁掛け型 |

| モジュラー型 |

| 小売 | スーパーマーケットおよびハイパーマーケット |

| 百貨店 | |

| コンビニエンスストア | |

| 専門店 | |

| 薬局・ドラッグストア | |

| エンターテインメント | 映画館 |

| テーマパーク | |

| スタジアム | |

| 旅行 | 空港 |

| 鉄道駅 | |

| クルーズターミナル | |

| 金融サービス | 銀行支店 |

| ヘルスケア | 病院 |

| 薬局 | |

| その他のエンドユーザー産業 | クイックサービスレストラン |

| 大学・キャンパス |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| ベネルクス | |

| 北欧諸国 | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋 | |

| 中東 | GCC |

| トルコ | |

| イスラエル | |

| その他の中東 | |

| アフリカ | 北アフリカ |

| 南アフリカ | |

| その他のアフリカ |

| 提供内容別 | ハードウェア | 決済モジュール |

| バーコードスキャナー | ||

| 計量スケール | ||

| ディスプレイおよびタッチパネル | ||

| その他のハードウェア | ||

| ソフトウェア | POS統合ソフトウェア | |

| コンピュータービジョンソフトウェア | ||

| 不正防止アナリティクス | ||

| ロイヤルティおよびCRM統合 | ||

| サービス | 統合・導入 | |

| メンテナンスおよびサポート | ||

| マネージドサービス | ||

| コンサルティングおよびトレーニング | ||

| 取引タイプ別 | 現金 | |

| キャッシュレス | ||

| ハイブリッド | ||

| モデルタイプ別 | スタンドアロン | |

| カウンタートップ | ||

| モバイル/タブレット型 | ||

| 壁掛け型 | ||

| モジュラー型 | ||

| エンドユーザー産業別 | 小売 | スーパーマーケットおよびハイパーマーケット |

| 百貨店 | ||

| コンビニエンスストア | ||

| 専門店 | ||

| 薬局・ドラッグストア | ||

| エンターテインメント | 映画館 | |

| テーマパーク | ||

| スタジアム | ||

| 旅行 | 空港 | |

| 鉄道駅 | ||

| クルーズターミナル | ||

| 金融サービス | 銀行支店 | |

| ヘルスケア | 病院 | |

| 薬局 | ||

| その他のエンドユーザー産業 | クイックサービスレストラン | |

| 大学・キャンパス | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| ベネルクス | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東 | GCC | |

| トルコ | ||

| イスラエル | ||

| その他の中東 | ||

| アフリカ | 北アフリカ | |

| 南アフリカ | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

2031年のセルフチェックアウトシステム市場の予測規模は?

市場はCAGR 8.63%で2031年までに90億3,000万米ドルに達すると予測されています。

2031年までに最も大きな増分収益をもたらすセグメントはどれですか?

CAGR 11.31%で成長するサービスが最大の増分収益をもたらします。小売業者が統合とアナリティクスを求めているためです。

キャッシュレスチェックアウトセグメントはどのくらいの速さで拡大していますか?

キャッシュレスレーンは2026年から2031年にかけてCAGR 12.02%で成長すると予測されています。

最も急速な成長が見込まれる地域はどこですか?

アジア太平洋は中国の無人小売とインドの政策支援に牽引され、CAGR 11.86%で進展すると予測されています。

従来のキオスクに対して最も破壊的な技術変化は何ですか?

バーコードスキャンを不要にするコンピュータービジョンチェックアウトが取引時間を短縮し、小売業者の投資を集めています。

小売業者はキオスクのハードウェアコストをどのように相殺していますか?

多くの小売業者がキオスク画面で広告を販売し、年間ハードウェア償却費の最大20%をカバーできるメディア収益を生み出しています。

最終更新日: