オマーンサイバーセキュリティ市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

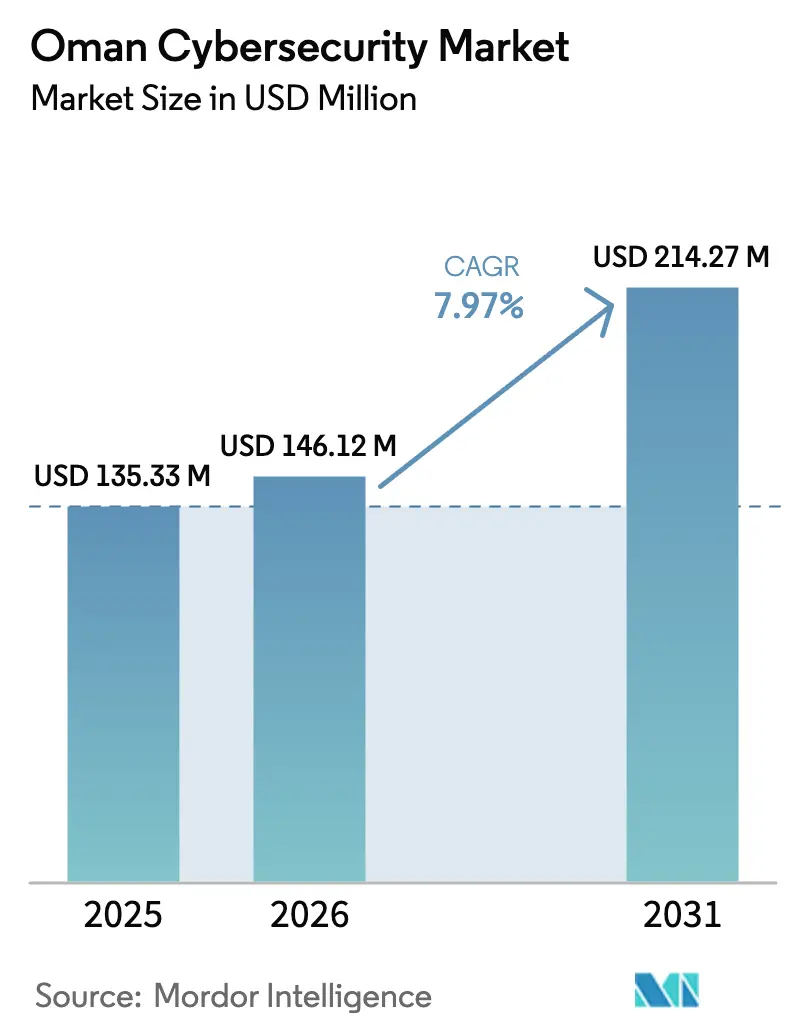

| 基準年の市場規模 (2025) | 135.33 百万米ドル |

| 市場規模 (2026) | 146.12 百万米ドル |

| 市場規模 (2031) | 214.27 百万米ドル |

| 成長率 (2026 - 2031) | 7.97% CAGR |

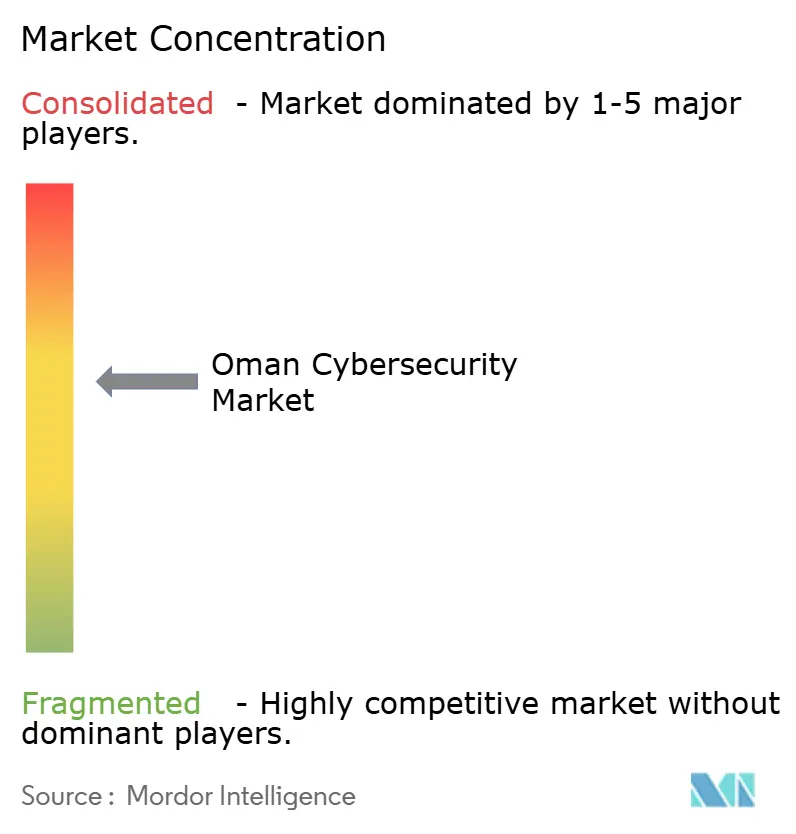

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオマーンサイバーセキュリティ市場分析

オマーンサイバーセキュリティ市場規模は、2025年の1億3,533万米ドルから2026年には1億4,612万米ドルに成長し、2026年〜2031年にかけてCAGR 7.97%で2031年までに2億1,427万米ドルに達すると予測されています。ビジョン2040プログラムがすべての新規公共部門ワークロードに「セキュリティ・バイ・デザイン」を義務付けるとともに、企業がサプライチェーンと顧客チャネルをデジタル化するにつれ、導入が加速しています。データ居住義務化規則により、国内データセンターおよびソブリンクラウドゾーンへの新規資本が誘導され、ベンダーパートナーシップとマネージドセキュリティの採用が促進されています。港湾の急速な自動化、オープンバンキングAPI、グリーン水素投資が脅威対象領域を拡大し、境界制御、アイデンティティガバナンス、OTセキュリティプラットフォームにまたがるセクター固有の支出を促しています。アラブ世界におけるサイバーセキュリティ対応準備度でオマーンが第2位にランクされていることと相まって、これらの要因が戦術的契約からマルチイヤーフレームワークへと移行する需要曲線を支えています。

主要レポートのポイント

- 提供内容別では、サービスが2025年のオマーンサイバーセキュリティ市場シェアの67.92%をリードし、マネージドセキュリティサービスは2031年にかけてCAGR 13.78%で拡大しています。

- 展開モード別では、オンプレミスが2025年のオマーンサイバーセキュリティ市場規模の59.68%を占め、クラウドセキュリティはCAGR 17.16%で拡大すると予測されています。

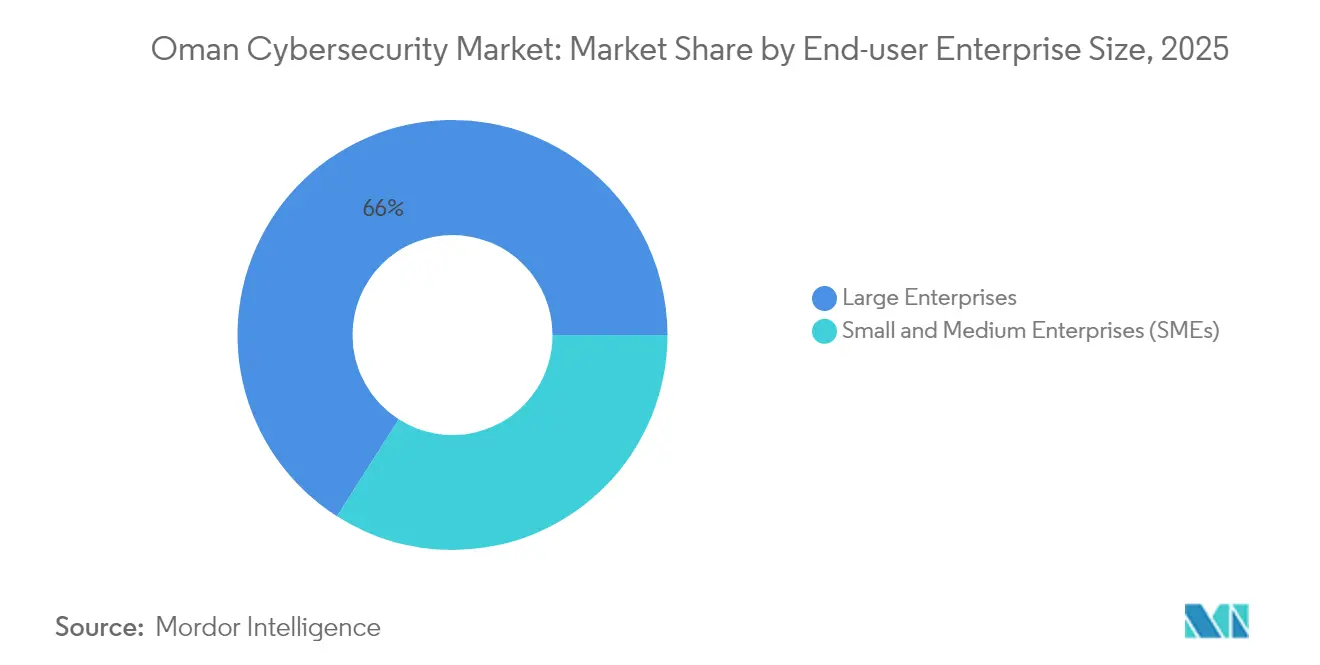

- エンドユーザー企業規模別では、大企業が2025年のオマーンサイバーセキュリティ市場シェアの65.97%を占め、中小企業は2031年にかけて最高のCAGR 18.05%を記録しています。

- エンドユーザー別では、BFSIが2025年の収益の29.45%を占め、ヘルスケアは2031年にかけてCAGR 18.74%で最速成長が見込まれています。

- Microsoft、Cisco、Fortinet、Oman Data Park、National Security Services Groupが合わせて2024年収益の約48.52%を占めています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

オマーンサイバーセキュリティ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| オマーン ビジョン2040デジタル政府プロジェクト | +2.1% | 国内、 マスカット重点 | 中期 (2〜4年) |

| データ居住 義務化規則 | +1.8% | 国内 | 短期 (2年以内) |

| ソハールおよびドゥクム港における IIoT展開の加速 | +1.2% | ソハール、 ドゥクム | 中期 (2〜4年) |

| モバイルマネーおよびオープンバンキングAPIの 急増 | +1.0% | 国内、 都市部ハブ | 短期 (2年以内) |

| 重要インフラとして指定された グリーン水素資産 | +0.9% | 産業 ゾーン | 長期 (4年以上) |

| 国家 サイバー演習プログラム | +0.4% | 国内 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

オマーンビジョン2040デジタル政府プロジェクト

運輸・通信・情報技術省は、数百のワークロードをソブリン政府クラウドに移行しており、最近では4機関の2,000人のユーザーを高度な脅威防御機能を備えたMicrosoft 365に移行しました。[1]国際電気通信連合、「グローバルサイバーセキュリティ指数2024」、itu.int 各移行には脆弱性評価、アイデンティティフェデレーション、24時間365日の監視が必要であり、ローカルインテグレーターの契約範囲が拡大しています。クラウドネイティブセキュリティ予算項目はすべての公共部門デジタル入札に組み込まれており、予測可能な需要を確保しています。共同ワーキンググループがベースライン制御を調整し、重複作業を削減して承認を迅速化しています。予測可能な展開スケジュールにより、ベンダーはプロジェクトのマイルストーンに合わせてキャパシティを調整し、四半期収益を平準化できます。

データ居住義務化規則

個人データ保護法は重要データをオマーン国内に物理的に保管することを義務付けており、国内ラックおよび国内セキュリティオペレーションセンターへの投資を誘導しています。OmantelとAWSのソブリンクラウドリージョン構築に向けたパートナーシップは、テレコムプロバイダーとハイパースケーラーが規制当局の要件を満たしながらコンピューティングをローカライズする方法を示しています。[2]Noventiq、「Noventiqが4つのオマーン政府機関をMicrosoft 365に移行」、noventiq.com企業はローカルホスティングを好む理由として、法的リスクの低減、レイテンシの利点、監査の簡素化を挙げており、ハードウェアの更新サイクルを増幅させています。ティアIII施設とアラビア語SOCダッシュボードを提供するプロバイダーは、コンプライアンス担当者が居住保証を価格と同等に評価するため、より高い受注率を報告しています。この環境はオフショア専業ベンダーの参入障壁を高め、間接的にオマーン国内に不動産を持つプレイヤーへの市場シェアの集中を促しています。

ソハールおよびドゥクム港におけるIIoT展開の加速

スマートクレーン、センサー、予知保全エージェントが2つのゲートウェイ港全体に普及し、OTトラフィックを企業ITネットワークに接続しています。展開されたIoTデバイスの70%以上がネイティブ暗号化なしで出荷されており、コマンドパケットが傍受にさらされています。[3]マスカット・デイリー、「Omantel、AWSがオマーンにソブリンクラウドリージョンを設立へ」、muscatdaily.comオペレーターは、大規模な学習ウィンドウなしにIEC-61850およびModbusフレームを保護するStationGuardなどのホワイトリストベースの侵入システムを導入することで対応しています。[4]OMICRON、「ユーティリティオートメーションセキュリティのためのStationGuard」、omicron.energy保険引受業者は、貨物取扱いのダウンタイムをカバーする前にOTセグメンテーションの証拠を要求するようになっており、サイバーアーキテクチャを財務上のレバレッジに転換しています。港湾当局が水素輸出ターミナルを追加するにつれ、新しい安全インターロックが組み込みセキュリティモジュールとともに提供され、ユニット価格の平均を引き上げています。

モバイルマネーおよびオープンバンキングAPIの急増

銀行はオマーンサイバーセキュリティ市場の25%を占めており、ISO 27001認証はすべての認可機関に義務付けられています。オープンAPI構想は即時決済を促進する一方で攻撃対象領域を拡大しており、Kasperskyの調査ではオマーンの消費者の58%が詐欺の試みに遭遇したことが確認されています。金融サービスプロバイダーはトークン化、動的リスクスコアリング、セキュアAPIゲートウェイを重ねて脅威を封じ込めています。行動バイオメトリクスのパイロットは、スワイプのリズムとデバイスの傾きを追跡することでリアルタイムの誤検知を削減しています。ベンダーのロードマップはCAIAMモジュールと不正防止分析をバンドルする方向に進んでおり、契約総額を引き上げています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| サイバー人材 不足 | –1.5% | 国内 | 短期 (2年以内) |

| 政府調達の 断片化 | –1.0% | 国内、 政府部門 | 中期 (2〜4年) |

| グローバル OEMサプライチェーンの懸念 | –0.8% | 国内 | 中期 (2〜4年) |

| サイバー保険の 普及率の低さ | –0.5% | 国内 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

サイバー人材不足

タレスと共同設立された先進サイバーセキュリティアカデミーは年間150人の専門家を輩出していますが、マスカット単独での求人掲載数は400件を超えています。給与プレミアムは地域平均を25%上回り、IT予算を圧迫しています。組織はティアワン監視をマネージドセキュリティサービスにアウトソーシングすることでギャップを補っていますが、複雑な調査には依然として社内の専門知識が必要であり、ボトルネックが生じています。SIEMルールの調整の遅れは、特に新しいISO監査においてコンプライアンスのタイムラインを延長させています。ベンダーはローコードオーケストレーションを組み込んで手動トリアージ時間を削減し、この制約を部分的に緩和しています。

政府調達の断片化

70以上の省庁および機関が個別の入札を保有しており、技術テンプレートを共有することはほとんどなく、サプライヤーは各入札でデューデリジェンスデータを再入力することを余儀なくされています。契約の最終化は6ヶ月遅延することがあり、キャッシュフローを先送りし、入札管理コストを引き上げています。Microsoft 365移行をカバーするパイロットフレームワーク協定は初期の成功を示していますが、より広範な標準化は緩やかにしか進んでいません。一貫性のないベースライン制御は、省庁間データ交換が開始されると統合のオーバーヘッドも生み出します。公共部門のコンプライアンスに精通したプレセールスチームを持つインテグレーターは候補リストでより高い評価を得ていますが、全体的な取引の摩擦は依然として取引量を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供内容別:人材不足の中でサービスが勢いを増す

オマーンサイバーセキュリティ市場におけるサービス収益はCAGR 13.78%で増加しており、人員不足を補うマネージド検知・対応への需要に支えられています。Oman Data ParkはFortinet セキュアSD-WANとSOC監視を定額パッケージにバンドルし、中堅市場の購買者の調達を簡素化しています。ネットワークファイアウォールとクラウドポスチャ管理ツールは依然として最大のソリューションカテゴリですが、ゼロトラストポリシーの普及に伴いアイデンティティガバナンスとデータ中心のセキュリティが最速で成長しています。プロフェッショナルサービスはコンプライアンス監査とレッドチーム演習に認定された専門知識が必要なため、二桁の拡大を維持しています。マネージドサービスは一度限りのプロジェクトを継続的な収益ストリームに転換し、ライフタイムバリューを高めています。

ソリューション部門は成長が緩やかながらも、2025年収益の32.08%を占めています。購買者はアラビア語スクリプトを認識するディープパケットインスペクションとウェブアプリケーションファイアウォールで境界スタックを近代化しています。エンドポイントプラットフォームはリモートワークの優先事項に合わせてAI駆動の行動検知へとシフトしています。ソブリンクラウドの普及に伴い、顧客は仮想マシンと物理ラックに同一に展開できるツールセットを好み、学習曲線と設定のドリフトを削減しています。オペレーターのフィードバックによると、ソリューションの更新サイクルは5年のCAPEXタイムラインではなく3年のOPEX予算に合わせるようになっており、レガシーアプライアンスの入れ替えが加速しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

展開モード別:ハイブリッドアーキテクチャがロードマップを支配

オンプレミス資産は2025年のオマーンサイバーセキュリティ市場規模の59.68%を占め、政府および重要インフラにおけるコンプライアンス義務に支えられています。それにもかかわらず、ソブリンリージョンがデータ所在地の障壁を取り除くにつれ、クラウドセキュリティ収益はCAGR 17.16%で上昇すると予測されています。Oman Data ParkのAmazon Outpostsサービスの開始により、規制対象事業体はクラウドの弾力性を活用しながらワークロードの主権を維持できます。早期採用者はハードウェアの制約なしに即時相関を提供するクラウドネイティブSIEMにログを統合しています。

ハイブリッドシナリオが主流であり、オペレーターはSCADAワークロードをエアギャップの背後に置きながら、分析とDevOpsパイプラインをソブリンゾーンで実行しています。投資家はこのハイブリッドシフトの推進力として初期コストの低減と迅速な調達を挙げています。ツールベンダーはCPUソケットではなくワークロードユニットを追跡するライセンスモデルで対応し、監査を円滑化しています。購買者は成熟したセキュリティオペレーションを反映して、過去のガジェット数ではなくパッチ適用時間のメトリクスとクロスドメインポリシー施行で成功を評価しています。

エンドユーザー企業規模別:中小企業が加速し、大企業が大部分の支出を維持

大企業は2025年のオマーンサイバーセキュリティ市場シェアの65.97%を占め、銀行、石油・ガス大手、テレコム大手に支えられています。これらのグループは脅威ハンティング、OTセキュリティ、サイバーレンジシミュレーションをカバーするマルチイヤーロードマップを実行しています。調達サイクルは統合ダッシュボードを提供するプラットフォームプロバイダーを優先し、スイッチングコストを引き上げています。生成AIによる検知エンジンの企業パイロットはベンダーのロードマップに影響を与えており、2リリースサイクル以内に中小企業向けエディションへのトリクルダウン機能が予定されています。

中小企業はCAGR 18.05%で拡大しています。これはビジョン2040のインセンティブが小売、ホスピタリティ、物流全体で請求書発行と顧客ポータルのデジタル化を推進しているためです。オマーンテクノロジーファンドはサイバーセキュリティ予算を義務付けるシードグラントを発行し、スタートアップの初期段階から支出を組み込んでいます。ISO 27001にマッピングされながらも長い報告を省略した軽量フレームワークは、専任のCISOを持たないオーナーを引き付けています。中小企業に人気のマネージドサービスバンドルには、エンドポイント防御、セキュアメール、24時間365日のホットラインサポートが含まれており、キャッシュフローの不確実性を軽減するために予測可能な価格設定がされています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:BFSIがリード、ヘルスケアが急増

BFSIセクターは最大の支出を維持しており、2025年のオマーンサイバーセキュリティ市場の29.45%を占めています。中央銀行の規制は強力な暗号化、リアルタイム不正監視、災害復旧監査を義務付けており、継続的な更新を確保しています。オープンバンキングの実験は、統合されたランタイムシールディングとゼロトラストアイデンティティフックを備えたAPIゲートウェイの展開を促進しています。銀行はバグバウンティプログラムも拡大し、脆弱性を責任を持って報告する外部研究者に報酬を与えています。

ヘルスケアは2031年にかけてCAGR 18.74%で最速の成長を記録しており、病院が記録をデジタル化し遠隔医療プラットフォームを展開しているためです。OQとTrend Microのパートナーシップは、エネルギードメインの標準が病院のOTセキュリティ設計にどのように影響するかを示しています。医療管理者は診断機器を隔離するためにマイクロセグメンテーションに投資し、ランサムウェアが発生した場合の横方向の移動を抑制しています。地域の保険会社は患者安全への影響をカバーするポリシー特約をパイロット展開しており、文書化されたサイバー制御を保険料割引の前提条件としています。

地理的分析

マスカットは省庁、ITU地域サイバーセキュリティセンター、主要銀行が集中しており、専門知識と予算が集積しているため、オマーンサイバーセキュリティ市場の中心地であり続けています。集中した意思決定がパイロットを加速させ、ベンダーのカスタマーサクセスチームはナレッジオアシスオフィスの近くに拠点を置き、迅速な対応を確保しています。首都圏の大学は新卒者をSOCアナリストの役割に送り込み、人材不足を部分的に緩和しています。

ソハール港は産業オペレーターがプロトコル対応ファイアウォールとセンサーレベルの異常検知を要求するセキュリティ技術のショーケースとして台頭しています。サイバー保険コミュニティは検証済みのOT制御に基づいて保険料テーブルを設定し、セキュリティエンジニアリングと財務計画を統合しています。ソハールにおけるベンダーのフットプリントには、厳格な平均修理時間条項を満たすためのオンサイトスペアデポが含まれることが多いです。

ドゥクムはグリーン水素と石油化学ハブが着工するにつれて同様の軌跡をたどっています。各新しい生産ラインにはデフォルトでセキュアなPLCテンプレートが組み込まれており、堅牢なネットワークタップとパッシブ監視プレートの注文を促進しています。地域の大学はメーカーと協力してIEC-62443標準に基づいたサイバーセキュリティカリキュラムを調整し、OT重視のアナリストのパイプラインを育成しています。時間の経過とともに、地方都市がこれらのモデルを模倣し、地域間の支出格差を徐々に縮小しています。

競争環境

Microsoft、Cisco、Fortinet などのグローバル大手は境界、クラウド、分析にまたがる幅広いポートフォリオを提供し、2024年のオマーンサイバーセキュリティ市場で合わせて32%のシェアを占めています。彼らはアラビア語のアーティファクトを含む脅威インテリジェンスフィードをローカライズし、マスカットにトレーニングハブを開設してスキル移転を加速させています。コンプライアンスチームはISOおよびNISTの更新に合わせたベンダーロードマップを評価し、ブランドの定着を促進しています。

地元リーダーのOman Data ParkとNational Security Services Groupは、ソブリンクラウドキャパシティとアラビア語SOCダッシュボードを組み合わせることで16%のシェアを獲得しています。規制当局との近接性がプロジェクト承認サイクルを短縮し、新しい義務が登場した際のアドバイザリーエンゲージメントへの道を開いています。Oman Data ParkのKemetデータセンターへの4億5,000万米ドルの拡張は、マルチクラウドの回復力を追求するオマーンのテナントに恩恵をもたらすクロスボーダーの冗長性を拡大しています。

PureSquareやPotechなどのブティック専門企業は、それぞれプライバシーVPNとAIリスク評価のニッチを開拓し、専門的な専門知識を好む組織に対応しています。戦略的アライアンスは依然として優先される成長レバーであり、最近の例としてはOman Data ParkがSecloreとデータ中心の保護でパートナーシップを結び、OmantelがAWSとソブリンクラウドでパートナーシップを結んでいます。湾岸コングロマリットがG42-CPXモデルを模倣してエンドツーエンドのAIとセキュリティスタックを構築するにつれ、M&A活動は加速する見込みであり、今後10年間で段階的な統合が進むことを示しています。

オマーンサイバーセキュリティ産業リーダー

Dell Technologies Inc.

IBM Corporation

Cisco Systems Inc.

Fortinet Inc.

Check Point Software Technologies Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年2月:Oman Data ParkとITHCAグループがスルタン国最大のクラウドシステムを立ち上げました。

- 2025年2月:G42がCPXを買収し、サイバーセキュリティをAIバリューチェーンに統合しました。

- 2025年1月:PureSquareが湾岸クライアントにサービスを提供するためにサウジアラビアとアラブ首長国連邦にオフィスを開設しました。

- 2024年10月:Oman Data ParkがKemetデータセンターのためにINTRO Technologyと4億5,000万米ドルの覚書に署名しました。

オマーンサイバーセキュリティ市場レポートの範囲

サイバーセキュリティ市場の範囲は、エンドユーザー産業全体で利用されるソリューションとサービスから得られる収益を包含しています。分析は二次調査と一次情報源の組み合わせから導き出され、市場の包括的な見解を提供しています。市場はまた、成長軌跡を形成する主要な促進要因と抑制要因についても掘り下げています。

オマーンサイバーセキュリティ市場は、提供内容(ソリューション〔アプリケーションセキュリティ、クラウドセキュリティ、データセキュリティ、アイデンティティアクセス管理、インフラ保護、統合リスク管理、ネットワークセキュリティ、エンドポイントセキュリティ、その他のソリューションタイプ〕およびサービス〔プロフェッショナルサービスおよびマネージドサービス〕)、展開(オンプレミスおよびクラウド)、組織規模(中小企業、大企業)、エンドユーザー業種(BFSI、ヘルスケア、ITおよびテレコム、産業および防衛、小売、エネルギーおよびユーティリティ、製造業、その他のエンドユーザー産業)によってセグメント化されています。市場規模と予測は、上記のすべてのセグメントについて金額(米ドル)で提供されています。

| ソリューション | アプリケーションセキュリティ |

| クラウドセキュリティ | |

| データセキュリティ | |

| アイデンティティおよびアクセス管理 | |

| インフラ保護 | |

| 統合リスク管理 | |

| ネットワークセキュリティ | |

| エンドポイントセキュリティ | |

| サービス | プロフェッショナルサービス |

| マネージドサービス |

| クラウド |

| オンプレミス |

| 大企業 |

| 中小企業 |

| BFSI |

| ヘルスケア |

| ITおよびテレコム |

| 産業および防衛 |

| 小売およびEコマース |

| エネルギーおよびユーティリティ |

| 製造業 |

| その他 |

| 提供内容別 | ソリューション | アプリケーションセキュリティ |

| クラウドセキュリティ | ||

| データセキュリティ | ||

| アイデンティティおよびアクセス管理 | ||

| インフラ保護 | ||

| 統合リスク管理 | ||

| ネットワークセキュリティ | ||

| エンドポイントセキュリティ | ||

| サービス | プロフェッショナルサービス | |

| マネージドサービス | ||

| 展開モード別 | クラウド | |

| オンプレミス | ||

| エンドユーザー企業規模別 | 大企業 | |

| 中小企業 | ||

| エンドユーザー産業別 | BFSI | |

| ヘルスケア | ||

| ITおよびテレコム | ||

| 産業および防衛 | ||

| 小売およびEコマース | ||

| エネルギーおよびユーティリティ | ||

| 製造業 | ||

| その他 | ||

レポートで回答される主要な質問

2031年までのオマーンサイバーセキュリティ市場の予測値は?

市場は2031年までに2億1,427万米ドルに達すると予測されています。

最も速く成長している展開モードはどれですか?

クラウドベースのセキュリティソリューションは、ソブリンクラウドリージョンの成熟に伴い、2026年から2031年にかけてCAGR 17.16%で拡大すると予測されています。

マネージドセキュリティサービスの需要が高い理由は何ですか?

認定専門家の国内不足を補い、多くの組織が社内でスタッフを配置できない24時間365日の監視を提供するためです。

最も高い成長率を示す業種はどれですか?

ヘルスケアが電子記録、遠隔医療、厳格な患者データ規制に牽引されてCAGR 18.74%でリードしています。

最終更新日: