クウェートサイバーセキュリティ市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

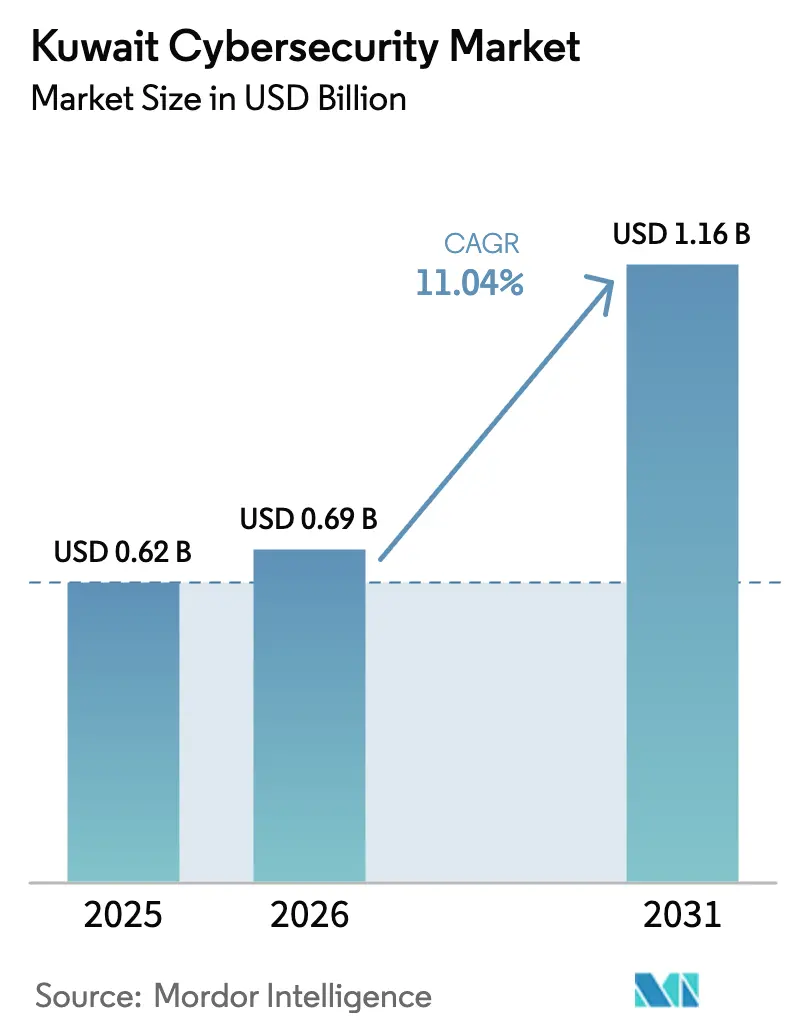

| 基準年の市場規模 (2025) | 0.62 十億米ドル |

| 市場規模 (2026) | 0.69 十億米ドル |

| 市場規模 (2031) | 1.16 十億米ドル |

| 成長率 (2026 - 2031) | 11.04% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるクウェートサイバーセキュリティ市場分析

クウェートサイバーセキュリティ市場規模は、2025年の6億2,000万米ドルから2026年には6億9,000万米ドルへと成長し、2026年〜2031年の期間においてCAGR 11.04%で2031年までに11億6,000万米ドルに達すると予測されています。デジタル主権政策、クラウド導入の加速、5Gの展開、および国家サイバーセキュリティ戦略2023〜27年に基づく持続的な設備投資がこの拡大軌道を形成しています。大企業が支出の中核を担う一方、急成長する中小企業基盤が、義務的なデータプライバシーコンプライアンスが歴史的な保護格差を解消するにつれて増分需要を増幅させています。サービスとしてのセキュリティモデルは、希少な社内専門知識を24時間365日対応のローカルSOC能力で代替するため、重要性を増しています。グローバルベンダーが現地での事業展開を進め、国内インテグレーターと提携するにつれて、マネージドセキュリティサービスおよびクラウドネイティブ制御を巡る競争激化が高まっています。レガシーOTの統合コストおよびサイバーセキュリティ専門家の不足が成長を抑制しているものの、クウェートサイバーセキュリティ市場の上昇軌道を妨げるには至っていません。[1]通信・情報技術規制局、「サイバーセキュリティと緊急対応」、citra.gov.kw

レポートの主要ポイント

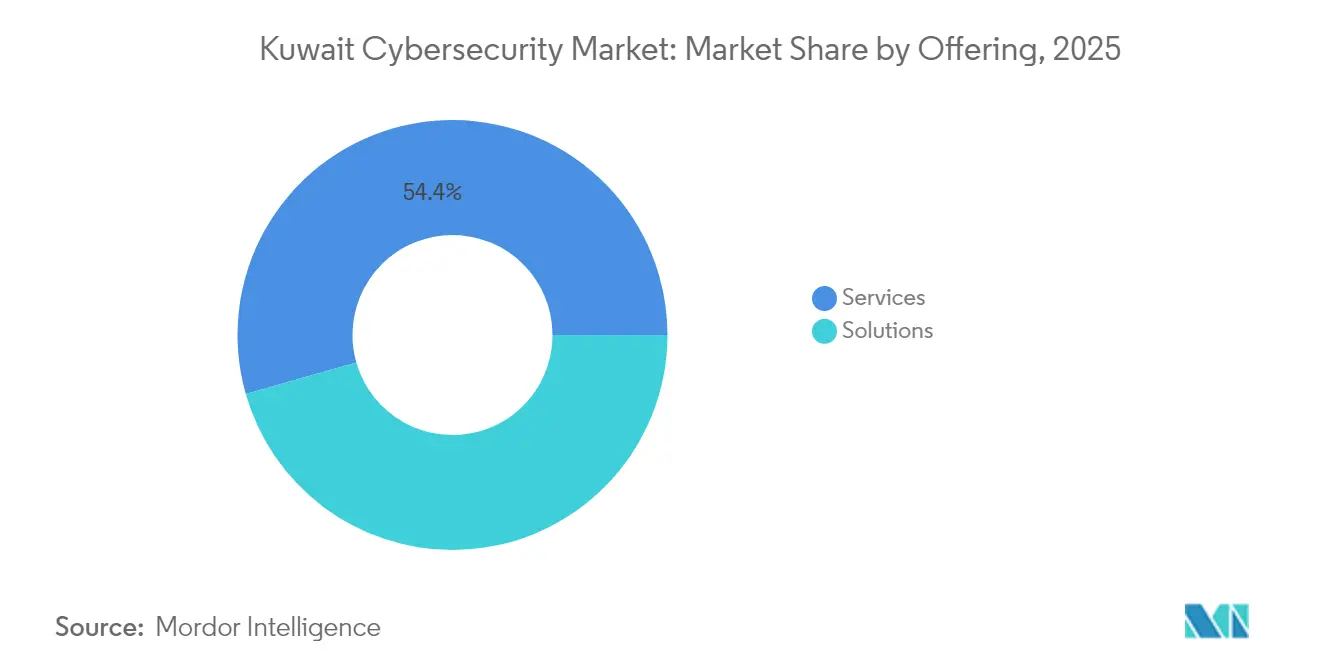

- 提供内容別では、サービスが2025年のクウェートサイバーセキュリティ市場シェアの54.43%を占め、ソリューションは2031年にかけてCAGR 16.98%で拡大しています。

- 展開モード別では、クラウドが2025年のクウェートサイバーセキュリティ市場規模において収益シェアの66.21%を獲得し、2031年にかけてCAGR 16.55%で成長すると予測されています。

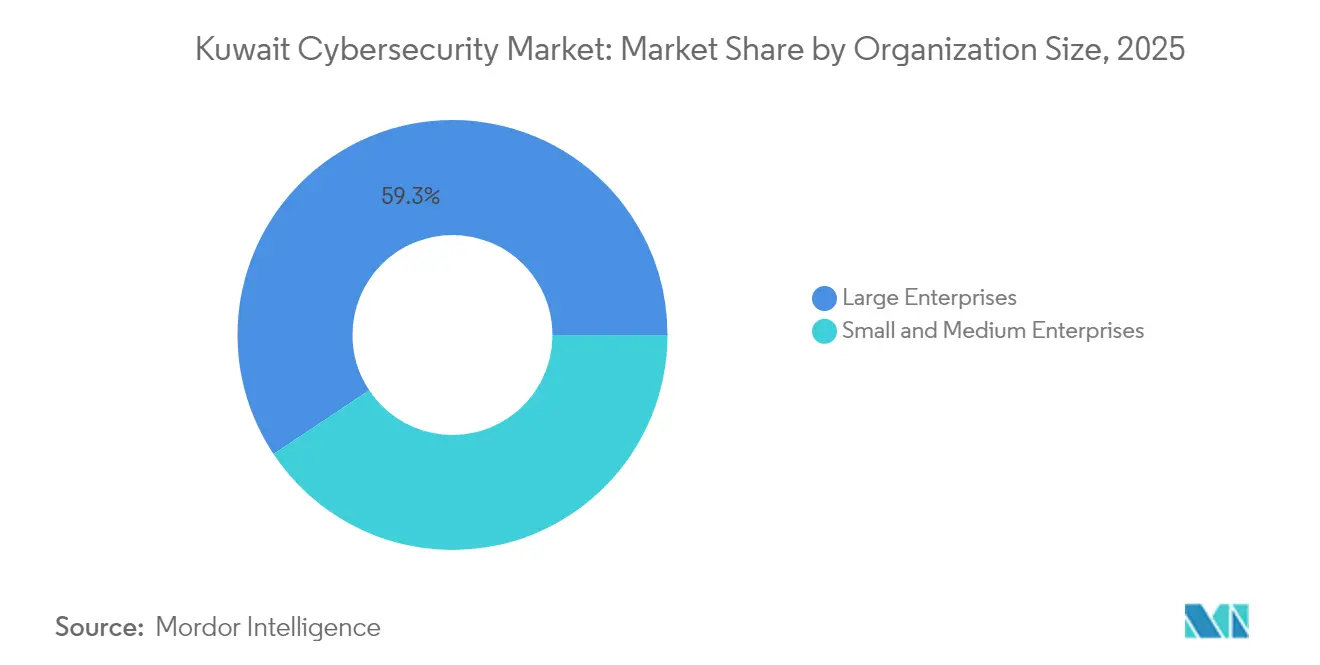

- 組織規模別では、大企業が2025年のクウェートサイバーセキュリティ市場シェアの59.34%を保有し、中小企業は規則26/2024のコンプライアンス対応のもと2031年にかけて最高のCAGR 14.92%を記録しています。

- エンドユーザー業種別では、銀行・金融サービス・保険が2025年のクウェートサイバーセキュリティ市場規模において28.47%のシェアでトップとなり、ヘルスケアは2031年にかけてCAGR 17.06%で前進しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

クウェートサイバーセキュリティ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| データ主権規則が国内SOCおよびマネージドセキュリティサービス需要を促進 | +2.8% | 全国規模、アル・アシマおよびハワッリに集中 | 中期(2〜4年) |

| メガプロジェクト向けスマートシティおよびOTセキュリティ支出 | +2.1% | ジャフラおよびアフマディ県 | 長期(4年以上) |

| 国家サイバーセキュリティ戦略2023〜27年の設備投資 | +1.9% | 政府部門に重点を置いた全国規模 | 短期(2年以内) |

| 5GおよびIoTの展開による脅威対象領域の拡大 | +1.7% | 全国カバレッジ、都市部集中 | 中期(2〜4年) |

| デジタルバンキングおよびオープンAPI規則がIAMを加速 | +1.4% | アル・アシマ金融地区 | 短期(2年以内) |

| 石油・ガス部門におけるAI駆動型脅威ハンティング | +1.3% | アフマディおよびその他の工業地帯 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

データ主権規則が国内SOCおよびマネージドセキュリティサービス需要を促進

決議26/2024は現地データ保管および24時間以内の侵害通知を義務付け、組織にクウェートのセキュリティオペレーションセンターの構築または加入を強いています。企業は継続的な監視、現地化された脅威インテリジェンス、および二言語対応のコンプライアンスレポートを提供するマネージドセキュリティサービスへと方向転換しています。国家サイバーセキュリティセンターの情報共有プラットフォームは集団防衛の有効性を高め、国内SOC能力への需要をさらに高めています。金融機関はすでにITバジェットの高い割合を現地化されたセキュリティに投資しており、このパターンはクウェートサイバーセキュリティ市場全体に広がっています。

シルクシティおよびその他のメガプロジェクト向けスマートシティおよびOTセキュリティ支出

クウェートの40億米ドル規模のサアド・アル・アブドゥッラースマートシティプログラムはエネルギー、水道、および交通システムを統合しており、OTセキュリティを予算上の優先事項としています。かつて独立して運用されていた産業制御ネットワークは現在クラウドプラットフォームに接続されており、攻撃ベクターを増加させています。OTの深い専門知識を持つセキュリティベンダーが、数万のセンサーおよび制御ポイントを保護する異常検知、セキュアゲートウェイ、およびアイデンティティ管理の契約を獲得しています。初期展開ラウンドでは、接続デバイスあたりのセキュリティ支出が従来のインフラ支出を上回ることが示されており、クウェートサイバーセキュリティ市場におけるOTセキュリティの戦略的重要性を強調しています。[2]ウィルソンセンター、「湾岸スマートシティの台頭」、wilsoncenter.org

国家サイバーセキュリティ戦略2023〜27年の設備投資支出

この戦略はすべての政府機関にITスペンドの8〜12%をサイバーセキュリティに割り当てることを義務付けています。資金はネットワークセグメンテーション、ゼロトラストの導入、および大学パートナーシップとベンダーアカデミーを通じた現地スキル開発を対象としています。公共部門のプロジェクトは民間組織のリファレンスアーキテクチャを生み出し、業種全体にわたる新たな需要を触媒しています。予測可能な予算サイクルが調達計画を安定させ、クウェートサイバーセキュリティ市場をビジョン2035の中核的な柱としてさらに定着させています。

5GおよびIoTの展開による脅威対象領域の拡大

全国的な5Gカバレッジがスマートホーム、遠隔医療、および産業オートメーション全体で数百万台のデバイスを接続しています。ネットワークスライシングとエッジコンピューティングはパフォーマンスを向上させますが、ポリシー管理の複雑性を増加させます。通信事業者はセキュリティベンダーと協力してエッジでの脅威検知を組み込み、マイクロセグメンテーションを実施しています。これらの進展は継続的な製品革新を促進し、クウェートサイバーセキュリティ市場全体で増分収益を牽引しています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| OT・IT統合の高いアップグレードコスト | -1.8% | アフマディおよびファルワニヤの工業地帯 | 中期(2〜4年) |

| サイバースキル不足と外国人労働者の離職 | -1.5% | 全国規模、アル・アシマで最も顕著 | 短期(2年以内) |

| 石油価格サイクルに連動した中小企業のセキュリティ予算 | -1.2% | 全国の中小企業部門 | 中期(2〜4年) |

| 断片化した業種別規制 | -0.9% | 業種横断的な調整の課題 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

レガシーOTおよびIT統合のアップグレードコスト

産業施設は現代的な認証機能を欠く独自プロトコルおよび旧式ハードウェアを展開しています。生産稼働を維持しながら制御システムをアップグレードすることで、コストは同等のITプロジェクトの最大3倍に達します。OTセキュリティにおけるベンダー選択肢の限定性が価格決定力を高め、クウェートサイバーセキュリティ市場の一部において投資回収期間を長期化させ、投資サイクルを遅らせています。[3]TradeArabia、「KNPCがデータセンターインフラをアップグレード」、tradearabia.com

深刻なサイバースキル不足と外国人専門家の離職

クラウド、AI、およびゼロトラストの専門知識への需要は、外国人専門家が海外に転出し、現地研修プログラムの成熟が遅れる中で供給を上回っています。組織はアウトソーシングで補っていますが、マネージドサービスへの過度な依存は内部知識の蓄積を妨げる可能性があります。給与インフレが運営コストを押し上げ、クウェートサイバーセキュリティ産業における大規模展開に摩擦を加えています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供内容別:サービスが市場の成熟を牽引

サービスは2025年に収益の54.43%を占め、人材制約の中で企業がアウトソーシングによる24時間365日の保護を好む傾向を反映しています。マネージド検知・対応が契約受注を支配し、規則26/2024後にアドバイザリー業務が急増しています。ハイブリッドワークロードが一貫したポリシー適用を必要とするため、ソリューションはCAGR 16.98%で前進しています。これらのパターンは、コンプライアンス検証のための現地化されたSOC展開に依存するクウェートサイバーセキュリティ市場におけるサービスの中心的役割を強化しています。

ネットワーク、アプリケーション、およびデータ層をカバーするソリューションは進化を続けています。アイデンティティおよびアクセス管理は銀行および政府のアイデンティティプログラムで普及しています。次世代ファイアウォール、セキュアウェブゲートウェイ、およびデータ損失防止スイートが5Gバックホールのアップグレードに伴っています。ソリューションとサービスの相互作用がクウェートサイバーセキュリティ市場全体でエンドツーエンドの価値提案を確固たるものにしています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

展開モード別:クラウド変革の加速

クラウドは、省庁および銀行が国内ハイパースケールリージョンの新設に連動したクラウドファーストの方針を採用したことで、2025年に66.21%のシェアを確保しました。ハイブリッドアーキテクチャはオンプレミスの保管システムとパブリッククラウド分析を組み合わせ、主権と弾力性のバランスを取っています。その結果としてのCAGR 16.55%は、2026年から2031年にかけてクウェートサイバーセキュリティ市場規模の主要な拡大レバーとしてクラウド制御を位置付けています。

エアギャップセグメントが安全性とプロセスの完全性を支える重要インフラでは、オンプレミスセキュリティが継続しています。統合セキュリティコンソールがクラウド、エッジ、およびデータセンター資産をカバーし、管理者が均一なベースラインを適用できるようにしています。この統合はクウェートサイバーセキュリティ市場で活動するベンダーの増分プラットフォーム受注を促進し、長期的なサブスクリプション収益ストリームを確保しています。

組織規模別:中小企業の導入が急増

大企業は2025年に収益の59.34%を保有し、広範なコンプライアンス義務と多層的なリスク管理フレームワークによって牽引されています。石油メジャーと通信企業がAI支援型脅威ハンティングとゼロトラストセグメンテーションの早期導入をリードしています。それらのリファレンスプロジェクトは後にミッドマーケットアカウント全体に複製される設計図を検証し、クウェートサイバーセキュリティ市場内のスケール経済を維持しています。

データプライバシー法が域外適用され、罰金が侵害の深刻度に応じて増加するため、中小企業は最速のCAGR 14.92%を記録しています。クラウドで提供されるセキュリティバンドル、仮想ファイアウォール、および従量課金制のSOCシートがコスト障壁を低下させています。政府の研修バウチャーおよびアセスメント補助金が導入の摩擦をさらに縮小し、クウェートサイバーセキュリティ市場全体での中小企業の普及を加速させています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー業種別:銀行・金融サービス・保険のリーダーシップとヘルスケアの急成長

銀行・金融サービス・保険部門は、オープンAPIバンキングとデジタルウォレットが取引面を増加させたことで、2025年のクウェートサイバーセキュリティ市場シェアの28.47%でトップとなりました。金融機関はリアルタイム不正分析、強力な顧客認証、およびセキュアなDevOpsパイプラインを強化し、顧客の信頼を維持しています。規制上の精査が継続的な平均以上のセキュリティ支出を促進し、ベンダーへの安定した契約フローを確保しています。

ヘルスケアは電子健康記録、遠隔ICUプラットフォーム、および接続された診断機器によって2031年にかけてCAGR 17.06%で拡大しています。機密性の高い患者データは転送中および保存中の暗号化を必要とし、医療機器のファームウェアはリモートエクスプロイトに耐える必要があります。同様のセキュリティ近代化の波が通信、製造、および防衛全体に広がり、それぞれがクウェートサイバーセキュリティ市場に特化した需要層を追加しています。

地理的分析

アル・アシマは国家サイバーセキュリティイニシアチブの戦略的司令センターであり続けています。この県は国家サイバーセキュリティセンター、省庁のデータセンター、および全国で後に模倣される標準を形成する金融SOCを擁しています。公共部門の配分と継続的な政策更新が予測可能な複数年にわたる需要に転換し、ベンダーが現地化されたR&Dとアラビア語サポートへの長期投資を調整できるようにしています。その結果として生まれるフラッグシップ展開は、クウェートサイバーセキュリティ市場における次世代セキュリティソリューションのテスト環境としてのアル・アシマの役割を強化しています。

ジャフラの二桁のCAGRは、スマートエネルギーグリッド、IoT対応ユーティリティ、およびAI制御のモビリティコリドーを融合させるシルクシティなどのメガプロジェクトに起因しています。産業テナントはOT環境に特化したセキュアゲートウェイ、プロトコルトランスレーター、およびインシデント対応プレイブックを採用しています。市の計画担当者と民間部門の協力が効率的にスケールする統合セキュリティ設計図を育成し、ジャフラがクウェートサイバーセキュリティ市場の重要な成長回廊となることを確実にしています。

アフマディは炭化水素インフラを活用し、カスタム侵入検知センサー、パイプラインテレメトリの暗号化、および製油所プロセスコントローラーのサンドボックスを調達しています。ハワッリとファルワニヤは小売のデジタル化と小規模オフィスのクラウド移行に関連したミッドマーケット契約を追加しています。ムバラク・アル・カビールの新しい商業地区は設計段階からセキュアバイデザインアーキテクチャを選択し、将来の改修コストを削減しながらクウェートサイバーセキュリティ市場の総契約基盤を拡大しています。

競争環境

クウェートサイバーセキュリティ市場は、グローバルプラットフォームベンダー、地域の通信系プロバイダー、およびニッチな現地専門企業のバランスの取れた組み合わせを擁しています。Microsoft、Cisco、Palo Alto Networksなどの多国籍企業は、データローカライゼーションおよびアラビア語インターフェース要件へのコンプライアンスを確保するために国内インテグレーターとの戦略的提携を活用しています。それらのクラウドマーケットプレイスは、高帯域幅5G環境に最適化されたAI駆動型分析、セキュアアクセスサービスエッジ、およびゼロトラストフレームワークを提供しています。[4]SAMENAカウンシル、「クウェートのビジョン2035がデジタル変革を推進」、samenacouncil.org

stcクウェートのsirar部門やMobile Telecommunications Companyなどの地域事業者は、既存のネットワークフットプリントに基づいたマネージド検知サービスを提供しています。現地企業はペネトレーションテスト、デジタルフォレンジクス、およびアラビア語の脅威インテリジェンスを提供し、公共部門の購買者に強く響いています。競争上のポジショニングは、クウェートサイバーセキュリティ産業に影響を与える人材不足を軽減するプラットフォームの幅広さ、現地化されたサポート、およびバンドルされたトレーニングを中心に収束しています。

戦略的活動はAI買収、現地クラウドリージョンの立ち上げ、およびOTセキュリティポートフォリオの構築に集中しています。G42によるCPXの買収は湾岸市場全体でAIセキュアサービスを拡大し、クウェート国立銀行のテックアカデミーはベンダーが将来の成長のために活用する国内スキルパイプラインを育成しています。機密コンピューティングと国家セキュアクラウドを展開するためのハイパースケーラーと省庁の共同プロジェクトが、クウェートサイバーセキュリティ市場の中期的なダイナミズムをさらに確固たるものにしています。

クウェートサイバーセキュリティ産業のリーダー企業

Microsoft Corporation

Dell Technologies Inc.

IBM Corporation

Cisco Systems Inc.

Fortinet Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年2月:G42がCPXを買収し、湾岸プロジェクト全体でAIバリューチェーンを保護するために400名の専門家を追加しました。

- 2025年2月:クウェート国立銀行が6ヶ月間のNBKテックアカデミーを立ち上げ、現地のサイバーセキュリティ人材を育成しました。

- 2025年2月:Zainがクウェートサイバーチャンピオンズ競技会の戦略的パートナーとなり、学生のサイバーセキュリティスキルを育成しました。

- 2025年1月:クウェート大学が国民IDカードに関わるデータ侵害を報告し、学術機関のサイバーセキュリティへの意識を高めました。

クウェートサイバーセキュリティ市場レポートの範囲

サイバーセキュリティ市場の範囲には、さまざまな産業で使用されるソリューションおよびサービスからの収益が含まれます。分析は二次調査と一次情報源を組み合わせ、市場の包括的な市場ビューを提供しています。市場分析は市場の成長に影響を与える主要なドライバーと制約を探求しています。

クウェートサイバーセキュリティ市場は、提供内容(ソリューション〔アプリケーションセキュリティ、クラウドセキュリティ、データセキュリティ、アイデンティティアクセス管理、インフラ保護、統合リスク管理、ネットワークセキュリティ、エンドポイントセキュリティ、およびその他のソリューション種別〕およびサービス〔プロフェッショナルサービスおよびマネージドサービス〕)、展開(オンプレミスおよびクラウド)、組織規模(中小企業、大企業)、エンドユーザー業種(銀行・金融サービス・保険、ヘルスケア、ITおよび通信、産業・防衛、小売、エネルギーおよびユーティリティ、製造、およびその他のエンドユーザー産業)によってセグメント化されています。市場規模と予測は上記すべてのセグメントについて金額(米ドル)で提供されています。

| ソリューション | アプリケーションセキュリティ |

| クラウドセキュリティ | |

| データセキュリティ | |

| アイデンティティおよびアクセス管理 | |

| インフラ保護 | |

| 統合リスク管理 | |

| ネットワークセキュリティ機器 | |

| エンドポイントセキュリティ | |

| その他のソリューション | |

| サービス | プロフェッショナルサービス |

| マネージドサービス |

| クラウド |

| オンプレミス |

| 中小企業 |

| 大企業 |

| 銀行・金融サービス・保険 |

| ヘルスケア |

| ITおよび通信 |

| 産業・防衛 |

| 小売 |

| エネルギーおよびユーティリティ |

| 製造 |

| その他 |

| 提供内容別 | ソリューション | アプリケーションセキュリティ |

| クラウドセキュリティ | ||

| データセキュリティ | ||

| アイデンティティおよびアクセス管理 | ||

| インフラ保護 | ||

| 統合リスク管理 | ||

| ネットワークセキュリティ機器 | ||

| エンドポイントセキュリティ | ||

| その他のソリューション | ||

| サービス | プロフェッショナルサービス | |

| マネージドサービス | ||

| 展開モード別 | クラウド | |

| オンプレミス | ||

| 組織規模別 | 中小企業 | |

| 大企業 | ||

| エンドユーザー業種別 | 銀行・金融サービス・保険 | |

| ヘルスケア | ||

| ITおよび通信 | ||

| 産業・防衛 | ||

| 小売 | ||

| エネルギーおよびユーティリティ | ||

| 製造 | ||

| その他 | ||

レポートで回答される主要な質問

クウェートサイバーセキュリティ市場の現在の価値はいくらですか?

市場は2026年に6億9,000万米ドルと評価されており、2031年までに11億6,000万米ドルに達すると予測されています。

クウェートのサイバーセキュリティ部門で最大の収益を生み出すセグメントはどれですか?

セキュリティサービスはマネージド検知・対応への高い需要により収益の54.43%でトップとなっています。

クウェートでクラウドセキュリティがこれほど急速に成長しているのはなぜですか?

政府のクラウドファースト方針と新しい国内ハイパースケールリージョンにより、コンプライアンスに準拠したデータ保管が可能となり、クラウド展開型制御のCAGR 16.55%を推進しています。

最も急速な成長機会を提供する県はどこですか?

ジャフラはシルクシティのスマートインフラプロジェクトと拡大する産業基盤により、2031年にかけてCAGR 12.96%を記録しています。

クウェートはサイバーセキュリティのスキルギャップにどのように対処していますか?

NBKテックアカデミーやサイバーチャンピオンズなどの学生競技会といったイニシアチブが現地人材の育成と外国人専門家への依存度の低減を目指しています。

市場の成長を抑制する要因は何ですか?

レガシーOTシステムのアップグレードの高コストと熟練したサイバーセキュリティ人材の深刻な不足が短期的な導入速度を制限しています。

最終更新日: