カタールサイバーセキュリティ市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

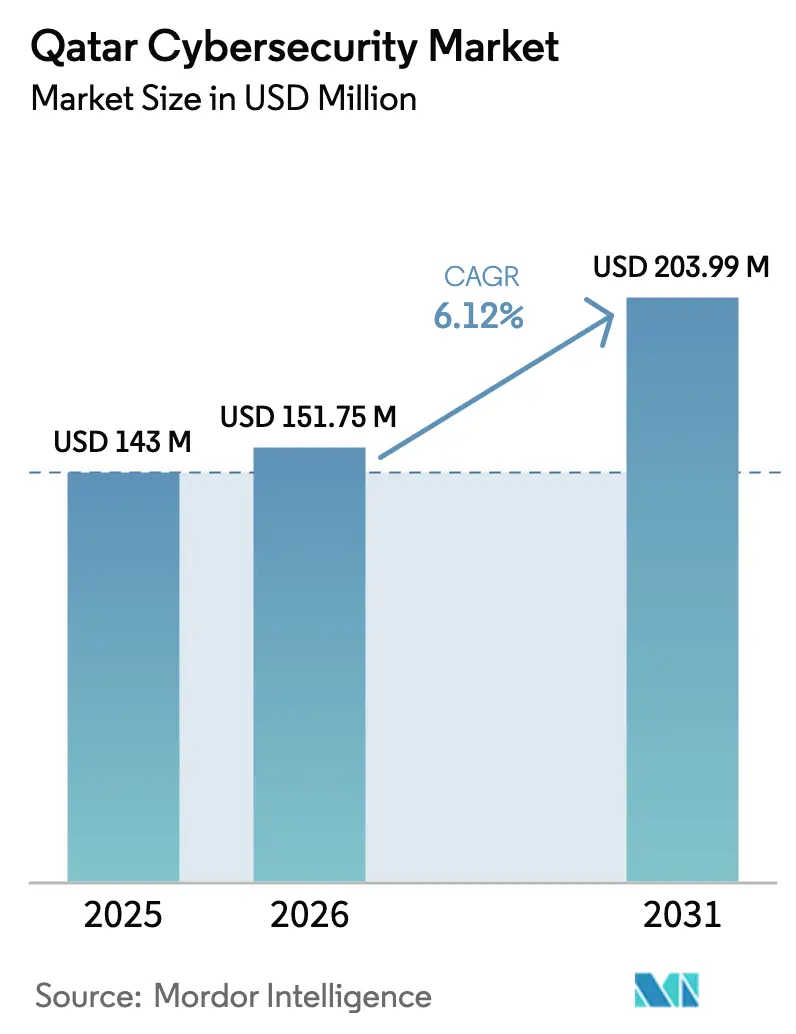

| 基準年の市場規模 (2025) | 143 百万米ドル |

| 市場規模 (2026) | 151.75 百万米ドル |

| 市場規模 (2031) | 203.99 百万米ドル |

| 成長率 (2026 - 2031) | 6.12% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカタールサイバーセキュリティ市場分析

カタールサイバーセキュリティ市場規模は2025年に1億4,300万USDと評価され、2026年の1億5,175万USDから2031年には2億399万USDに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは6.12%です。この成長は、国家サイバーセキュリティ戦略(NCSS 2022)の義務規定、TASMUクラウドファースト方針、およびFIFA 2022スマートシティインフラへの継続的な保護対策に根ざしています。コンプライアンス支出はもはや任意ではなく、省庁、エネルギー大手、銀行はサイバー予算を中核的な運営コストに組み込んでいます。LNGオペレーターはOTランサムウェア事案の波を受けて産業用制御システムを強化しており、金融企業はオープンバンキング規則への対応としてAPIセキュリティを強化しています。マイクロソフトをはじめとするプロバイダーによるハイパースケールクラウドの構築はデータレジデンシーへの懸念を解消し、境界型防御からクラウドネイティブな制御への移行を促進しています。さらに、アラビア語話者の人材不足が深刻化しており、マネージドサービス需要が高まる中、ベンダーは自動化と統合プラットフォームの方向へと進んでいます。

主要レポートの知見

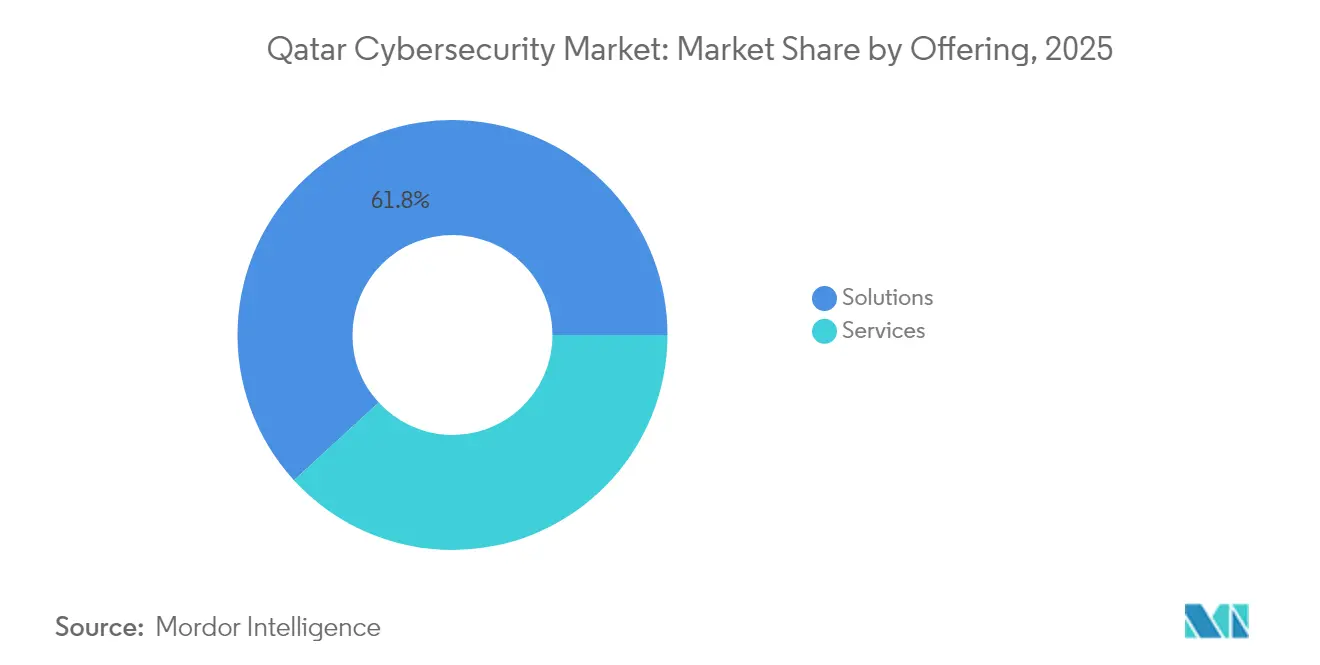

- 提供内容別では、ソリューションが2025年のカタールサイバーセキュリティ市場シェアの61.80%を占め、サービスは2031年までにCAGR 9.41%で最速成長を記録しています。

- 展開モード別では、オンプレミスが2025年のカタールサイバーセキュリティ市場規模の60.45%をリードし、クラウド展開は2031年までにCAGR 10.72%で拡大しています。

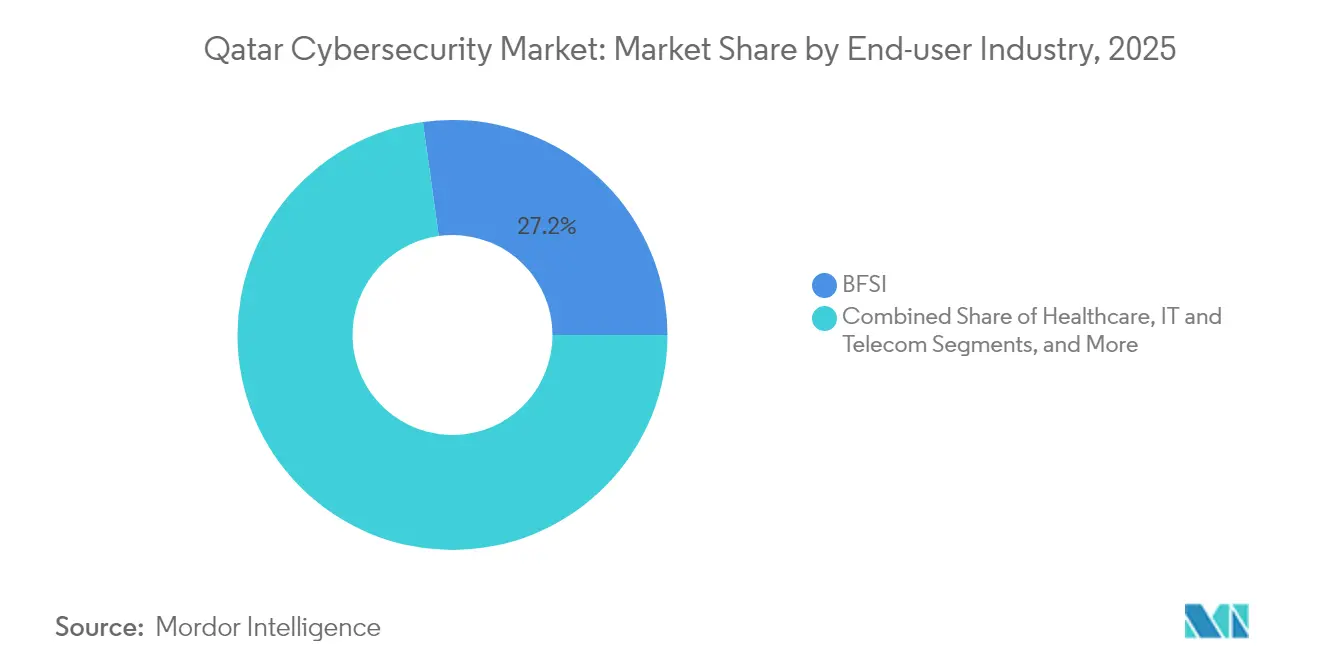

- エンドユーザー産業別では、BFSIが2025年に27.20%の収益シェアを獲得し、ヘルスケアは2031年までにCAGR 9.07%で成長すると予測されています。

- エンドユーザー企業規模別では、大企業が2025年の需要の67.80%を占め、中小企業は2031年までにCAGR 9.86%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

カタールサイバーセキュリティ市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (概算)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 国家指定重要インフラ保護法(NCSS 2022)がコンプライアンス支出を押し上げる | +1.80% | ドーハおよび産業ゾーンを優先的に対象とする全国規模 | 中期(2~4年) |

| QatarEnergyのLNG施設へのOT攻撃の急増がICS/SCADAセキュリティ需要を牽引 | +1.20% | ラス・ラファンおよびノースフィールドの操業に集中した全国規模 | 短期(2年以内) |

| FIFA 2022レガシーのスマートシティ資産(5G、IoT)に強固なサイバー保護が必要 | +0.90% | ドーハ首都圏を重視した全国規模 | 長期(4年以上) |

| TASMUクラウドファースト・プログラムがクラウドネイティブセキュリティの採用を加速 | +1.10% | 全国規模、政府および企業セクター | 中期(2~4年) |

| フィンテックおよびオープンバンキング規則(QCB)がIAMおよび決済セキュリティ予算を拡大 | +0.70% | 金融地区に集中した全国規模 | 中期(2~4年) |

| 個人情報に関する強制法(法律13/2016)が暗号化とDLPの普及を促進 | +0.60% | 全国規模、業種横断的なコンプライアンス要件 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

国家指定重要インフラ保護法(NCSS 2022)がコンプライアンス支出を押し上げる

NCSS 2022は国家サイバーセキュリティ機関(NCSA)を単一の執行機関として任命し、重要インフラ事業者に対して年次リスク監査の実施、インシデント対応計画の策定、72時間以内のインシデント報告を義務付けています [1]国家サイバーセキュリティ機関、「サイバーセキュリティ戦略2022」、ncsa.gov.qa。エネルギー、テレコム、交通の各事業者は現在、ITとOTの両ドメインを単一のアーキテクチャに統合した複数年にわたるサイバー設備投資計画を策定しています。コンプライアンスの緊急性が調達サイクルを短縮し、ツールの乱立を減らす統合ガバナンス・制御スイートへの需要を集中させています。

QatarEnergyのLNG施設へのOT攻撃の急増がICS/SCADAセキュリティ需要を牽引

Resecurityの調査では、世界のエネルギー資産を標的としたランサムウェアが前年比80%増加しており、QatarEnergyはSCADAネットワークへの探索的攻撃の増加を報告しています。オペレーターは24時間365日の稼働を維持しながら生産ラインを保護するために、ディープパケットインスペクションと一方向性ゲートウェイを後付けで導入しています。プロトコル対応の異常検知技術を持つベンダーがラス・ラファン全域にわたる複数サイト展開を獲得しています。

FIFA 2022レガシーのスマートシティ資産(5G、IoT)に強固なサイバー保護が必要

ワールドカップのために設置されたIoTセンサー、5Gノード、AIコマンドセンターは現在、TASMUプラットフォームのもとで日常的な都市サービスを支援しています。これらの機器の多様なファームウェアと限られた機器内保護機能が、国家全体の攻撃対象領域を拡大しています。そのため、市区町村のICTチームは、アラビア語ダッシュボードとローカルデータ処理を保証するマネージドプロバイダーへの継続的な監視とエッジデバイスのパッチ適用を外部委託しています。

TASMUクラウドファースト・プログラムがクラウドネイティブセキュリティの採用を加速

通信省は各機関にクラウドを優先するよう指示しており、2024年に開設されたマイクロソフトのドーハデータセンターリージョンへの大規模なワークロード移行を推進しています。調達担当者は、ローカルコンプライアンステンプレートとバンドルされたクラウドセキュリティポスチャー管理およびコンテナセキュリティツールを優先しており、プラットフォーム収益の加速に寄与しています。

阻害要因の影響分析*

| 阻害要因 | (概算)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アラビア語話者のサイバー人材不足がMSSPコストを押し上げる | -0.80% | 専門職における深刻な人材不足を抱えた全国規模 | 中期(2~4年) |

| ガスターミナルのレガシーOT資産がセキュリティ統合を複雑化 | -0.60% | 産業施設に集中した全国規模 | 長期(4年以上) |

| 半政府系企業における断片的な調達がプロジェクトサイクルを遅延 | -0.40% | 政府および準政府セクターに影響する全国規模 | 短期(2年以内) |

| 外国クラウドSOCホスティングに関するデータ主権への懸念 | -0.50% | クラウド導入決定に影響する全国規模 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

アラビア語話者のサイバー人材不足がMSSPコストを押し上げる

ドーハでは市民10万人あたり434件のサイバーセキュリティ求人が記録されており、地域内で2番目に高い水準です [2]Edoxi Institute、「中東サイバー人材不足」、edoxi.com。専門家の招聘はMSSP料金を押し上げる一方、地元のアカデミーがこの格差を緩和するには数回のコホートを必要とします。AIによるトリアージの自動化が人員不足を部分的に補いますが、プラットフォームの初期コストは上昇します。

ガスターミナルのレガシーOT資産がセキュリティ統合を複雑化

数十年前のプログラマブルロジックコントローラー(PLC)および分散制御システムは暗号化機能とベンダーサポートを欠いています。Waterfall Security Solutionsは、アップグレードが意図しない操業停止を招いてはならないことを指摘しており、エンジニアはプラント網を隔離する一方向性「データダイオード」接続を選好しています。プロジェクトのタイムラインが延長し、短期的な支出を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供内容別:専門知識の希少化に伴うサービスの拡大

ソリューションはカタールサイバーセキュリティ市場シェアの61.80%を占めており、SIEM、SOAR、ゼロトラスト制御を統合するプラットフォームが牽引しています。しかし、NCSS監査要件を技術だけでは満たせないとの認識が経営幹部に広がる中、サービスはCAGR 9.41%で成長しています。コンサルティング企業はギャップ分析とアーキテクチャロードマップを提供し、MSSPはアラビア語人材不足の中で魅力的な選択肢として24時間365日のSOCカバレッジを供給しています。現在、多くの入札には複数年にわたる監視条項がバンドルされており、前払い型の製品取引が継続的な収益へと転換されています。

同時に、産業用プロトコルに対応したマネージド検知・対応パッケージがLNGコンプレックス内で普及しつつあります。プロバイダーはパッシブネットワークタップと、アラビア語およびModbusパケットに精通した脅威ハンティングチームを組み合わせています。プラントの停止が1時間あたり数百万ドルのコストをもたらし得るため、その高い料金設定は受け入れられています。長期的には、サービス重視のモデルが純粋な製品支配を侵食していく可能性があります。

展開モード別:クラウドの勢いが支出構成を変える

主権規則と根強いリスク文化を背景に、オンプレミスは依然としてカタールサイバーセキュリティ市場規模の60.45%を占めています。防衛機関やエネルギーSCADAルームはハードウェアをローカルの管理下に置き、ソフトウェアのプライベートクラウド版を要求しています。それでも、レジデンシー条項を満たすハイパースケールリージョンとTASMUのクラウドファースト方針に支えられ、クラウド展開はCAGR 10.72%を記録しています。

ハイブリッドアーキテクチャは現在の標準となっています。銀行は生の顧客データを海外に送出することなく機械学習の洞察を得るために、支店アプライアンスからのSIEMログをクラウド分析エンジンに同期させています。テレコムはトラフィックスパイク時の弾力性のためにサンドボックス化とマルウェア分析をクラウドノードにオフロードしています。アプライアンスとSaaSコンソールにまたがる統合ポリシーエンジンを提供するベンダーが、概念実証パイロットを企業全体への展開へと転換しています。

エンドユーザー産業別:ヘルスケアが加速し、BFSIがリードを維持

BFSIは27.20%の収益リードを維持しており、即時決済インフラとAPIベースのオープンバンキングスキームが細粒度のアイデンティティ制御を必要としていることが背景にあります。カタール中央銀行は現在、企業に対してすべてのセキュリティイベントの記録と四半期ごとのペネトレーションテストの実施を義務付けています。支出は、コアバンキングと統合された適応型認証および不正分析モジュールへとシフトしています。

ヘルスケアは、病院が画像診断と患者ポータルのデジタル化を進める中で最速の9.07% CAGRを達成しています。電子カルテには保存時の暗号化、侵入監視、ゼロトラストネットワークセグメンテーションが必要です。医療機器メーカーはクリニックと協力して、暗号署名によって検証されたファームウェアのオーバーザエアアップデートを展開しており、パンデミック以前には存在しなかったライフサイクルセキュリティの考え方を促進しています。

エンドユーザー企業規模別:中小企業が将来の需要を牽引

大企業は2025年の需要の67.80%を占めており、ガバナンス、リスク、コンプライアンスのダッシュボードを取締役会報告に組み込んだ多層防御を運用しています。その予算は、デセプショングリッドや量子耐性VPNなどの高度な機能を吸収できます。しかし、クラウドサブスクリプションが参入コストを低下させる中、中小企業はCAGR 9.86%を記録しています。カタール開発銀行のデジタル化融資プログラムは、対象企業のサイバー支出の最大50%を補助しています。

プラットフォームベンダーはスターターバンドルで対応しており、国内データセンターからアイデンティティ管理、Eメールセキュリティ、バックアップを提供しています。これらのパッケージはアラビア語のモバイルダッシュボードと同期しており、専門スタッフなしでもオーナーが脅威を監視できるようにしています。サプライチェーン規制の厳格化に伴い、エネルギー大手に製品やサービスを提供するマイクロ企業でさえ基本的なサイバーハイジーンを証明しなければならず、中小企業の需要が拡大しています。

地理的分析

カタールのコンパクトな地理的特性により、サイバー需要のほとんどはドーハ首都圏クラスターに集中しており、そこには省庁、規制当局、金融本部が集まっています。ここでは、機関がNCSS認定を追求し、銀行がリアルタイム不正検知エンジンを導入する中で、カタールサイバーセキュリティ市場は一人当たりの高い支出を示しています。地理的近接性はベンダーとクライアントの迅速な連携を促進し、ローカライズされたアラビア語SOCオペレーションを支援しています。

ラス・ラファン、メサイード、ドゥカンなどの産業回廊は、運用技術の強化に特化した独自の支出カテゴリーを牽引しています。LNGトレイン、石油化学プラント、輸出ターミナルは確定的なレイテンシと安全整合性を優先しており、パッシブ監視、一方向性ゲートウェイ、堅牢なファイアウォールへの調達バイアスを形成しています。ベンダーは参加資格を得るために産業安全認証を保有する必要があり、新規参入者への障壁が生まれています。

第三の軸として、ウンム・アル・ホウル経済ゾーンに位置するハイパースケールデータセンターキャンパスが台頭しています。これらの施設はクラウドセキュリティ投資の基盤となり、カタールが地域のサイバーサービスハブとしての地位を確立することを可能にしています。国境を越えたマネージドセキュリティ契約がドーハのノードを経由し、GCC近隣諸国への低遅延ファイバーを活用しています。コンピューティングリソースの集積が、脅威インテリジェンス、DevSecOps、量子耐性研究におけるエコシステムのスピンオフを促進しています。

競合環境

カタールサイバーセキュリティ市場は中程度の集中度を示しています。IBM、Cisco、Palo Alto Networks、Fortinетなどのグローバルリーダーは、省庁に好まれるプラットフォーム取引にネットワーク、エンドポイント、クラウド制御をバンドルしています。これらのローカルチャネルアライアンスは、コンプライアンスマッピングとアラビア語UIの翻訳を迅速化し、合算で45%のシェアを維持しています。

Help AGやSpire Solutionsなどの地域専門企業は、アラビア語の脅威インテリジェンスフィードとドーハに常駐スタッフを置いた24時間SOCによって差別化を図っています。地域の入札法に対する熟知度が書類手続きを加速させ、概念実証のタイムラインを短縮しています。また、国家サイバーセキュリティ機関と共同で研修カリキュラムを開発しており、公共部門の信頼を高めています。

Techno QやTeamSecなどの新興企業は、OTセキュリティおよびAI駆動型分析における空白領域を活用しています。ベンチャー資金調達とTASMUアクセラレーターへの参加を背景に、中小企業向けの価格設定でありながらティア1エネルギー資産に対しても堅牢なモジュール型サービスを展開しています。マイクロソフトやQuantinuumとの共同ソリューション設計図は、ニッチなIPがハイパースケーラーのプラットフォームに組み込まれるエコシステム戦略のトレンドを示しています。

カタールサイバーセキュリティ産業のリーダー企業

IBM Corporation

MEEZA QSTP

Cisco Systems Inc.

Fortinet Inc.

Huawei Technologies Co. Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Invest QatarとQuantinuumが、重要インフラ事業者を対象とした量子耐性サイバーセキュリティソリューションの共同開発に合意。

- 2025年4月:Techno Qが、GCC市場向けマネージドサイバーサービスに特化したITビジネスユニットを立ち上げ。

- 2025年3月:OoredooがEvinaと提携し、キャリア課金においてAI駆動型不正防止を展開し、リアルタイムのモバイル決済攻撃をブロック。

- 2025年1月:ベンチャーファンドのRasmalとDeniz VenturesがTeamSecに760万USDを投資し、地域のサイバースタートアップ活動を強化。

カタールサイバーセキュリティ市場レポートの対象範囲

サイバーセキュリティソリューションは、組織がサイバー脅威を検知、監視、報告、対抗し、データのセキュリティと機密性を維持するのを支援します。サイバーセキュリティソリューションの採用は、発展途上国および先進国におけるインターネット普及率の上昇と歩調を合わせて成長すると見込まれています。今日の世界ではすべてのシステムがインターネットに接続されており、データがサイバー犯罪者にとってより容易にアクセス可能となっているため、サイバーセキュリティへの需要が増加しています。

カタールサイバーセキュリティ市場は、提供内容(ソリューション[アプリケーションセキュリティ、クラウドセキュリティ、データセキュリティ、アイデンティティアクセス管理、インフラストラクチャ保護、統合リスク管理、ネットワークセキュリティ、エンドポイントセキュリティ、その他のソリューション種別]およびサービス[プロフェッショナルサービスおよびマネージドサービス])、展開モード(オンプレミスおよびクラウド)、組織規模(中小企業、大企業)、エンドユーザー業種(BFSI、ヘルスケア、ITおよびテレコム、産業・防衛、小売、エネルギー・ユーティリティ、製造業、その他のエンドユーザー産業)によってセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額(USD)ベースで提供されます。

| ソリューション | アプリケーションセキュリティ |

| クラウドセキュリティ | |

| データセキュリティ | |

| アイデンティティおよびアクセス管理 | |

| インフラストラクチャ保護 | |

| 統合リスク管理 | |

| ネットワークセキュリティ | |

| エンドポイントセキュリティ | |

| サービス | プロフェッショナルサービス |

| マネージドサービス |

| クラウド |

| オンプレミス |

| BFSI |

| ヘルスケア |

| ITおよびテレコム |

| 産業・防衛 |

| 小売・Eコマース |

| エネルギー・ユーティリティ |

| 製造業 |

| その他 |

| 大企業 |

| 中小企業(SME) |

| 提供内容別 | ソリューション | アプリケーションセキュリティ |

| クラウドセキュリティ | ||

| データセキュリティ | ||

| アイデンティティおよびアクセス管理 | ||

| インフラストラクチャ保護 | ||

| 統合リスク管理 | ||

| ネットワークセキュリティ | ||

| エンドポイントセキュリティ | ||

| サービス | プロフェッショナルサービス | |

| マネージドサービス | ||

| 展開モード別 | クラウド | |

| オンプレミス | ||

| エンドユーザー産業別 | BFSI | |

| ヘルスケア | ||

| ITおよびテレコム | ||

| 産業・防衛 | ||

| 小売・Eコマース | ||

| エネルギー・ユーティリティ | ||

| 製造業 | ||

| その他 | ||

| エンドユーザー企業規模別 | 大企業 | |

| 中小企業(SME) | ||

レポートで回答される主な質問

カタールサイバーセキュリティ市場の2031年における予測値は?

市場は2031年までに2億399万USDに達すると予測されています。

カタールサイバーセキュリティ市場において最も速く成長するセグメントはどれですか?

クラウド展開がCAGR 10.72%を記録しており、展開モードの中で最高の成長率です。

OTセキュリティがカタールにとって重要である理由は?

LNG施設はカタール経済の主要な柱を形成しており、サイバー攻撃による停止は世界のエネルギーサプライチェーンを混乱させる可能性があります。

TASMUプログラムはセキュリティ購買パターンにどのような影響を与えますか?

TASMUのクラウドファースト指令は、予算をクラウドネイティブなポスチャー管理およびコンテナセキュリティスイートへとシフトさせています。

最終更新日: