UAEサイバーセキュリティ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

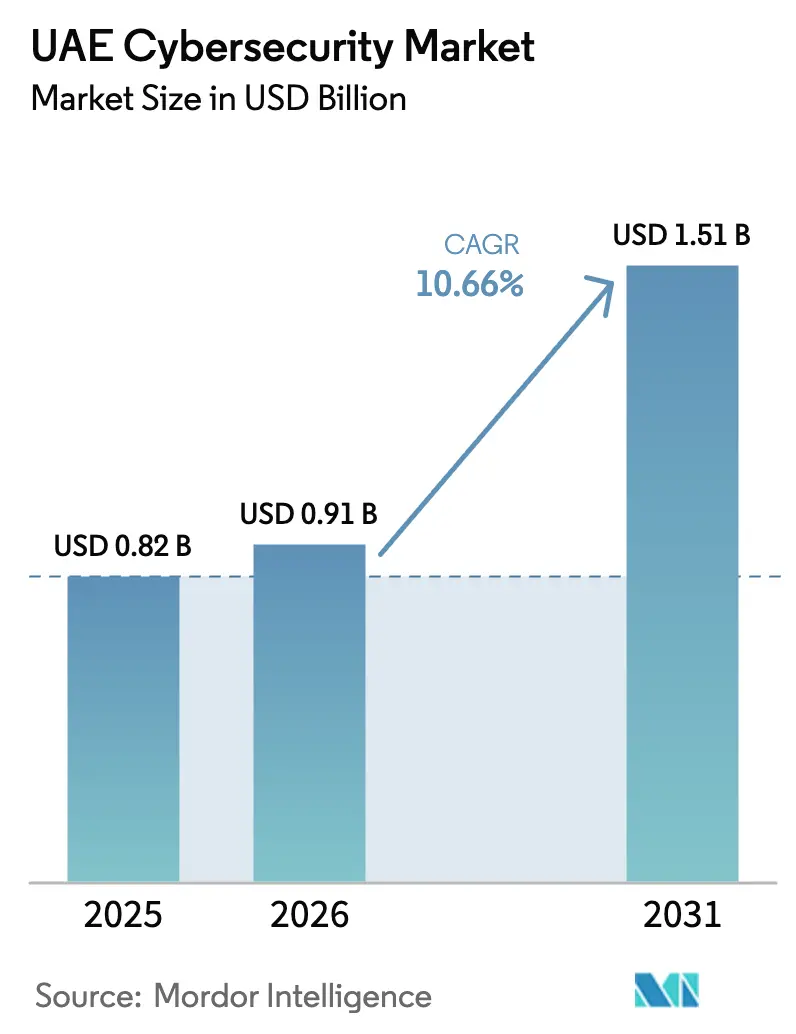

| 基準年の市場規模 (2025) | 0.82 十億米ドル |

| 市場規模 (2026) | 0.91 十億米ドル |

| 市場規模 (2031) | 1.51 十億米ドル |

| 成長率 (2026 - 2031) | 10.66% CAGR |

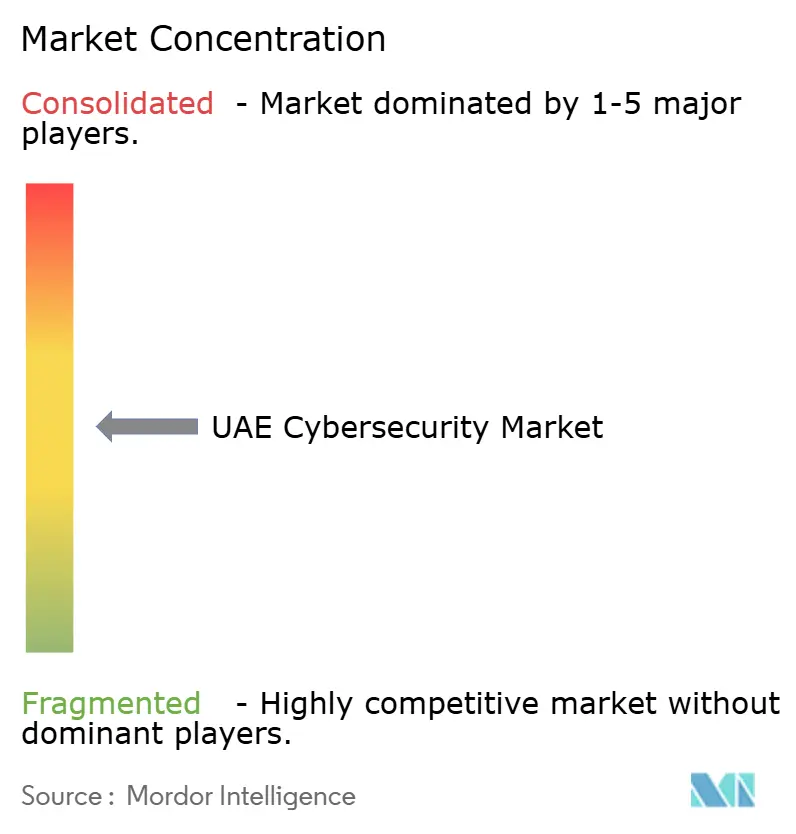

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるUAEサイバーセキュリティ市場分析

UAEサイバーセキュリティ市場規模は2025年に8億2,000万米ドルと評価され、2026年の9億1,000万米ドルから2031年には15億1,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中の年平均成長率(CAGR)は10.66%です。主権データに関する規制強化、5Gネットワークの展開、および国家サイバーセキュリティ戦略に基づく20億米ドルの政府支出が調達サイクルを加速させています。規制当局がデータ居住要件を義務付けるなか、国内のセキュリティオペレーションセンターが急増しており、クラウドネイティブアーキテクチャはデジタルトランスフォーメーションのロードマップにおいて引き続き中心的な役割を担っています。UAE情報保証基準バージョン2への準拠を認証し、ハイパースケールクラウドとシームレスに統合できるベンダーが優位性を高めています。競争力学は、エンドポイント、アイデンティティ、クラウドアクセス制御を単一の管理画面で統合するモジュール型プラットフォームを優遇しており、社内チームを圧迫し続けるスキルギャップの解消に貢献しています。

主要レポートのポイント

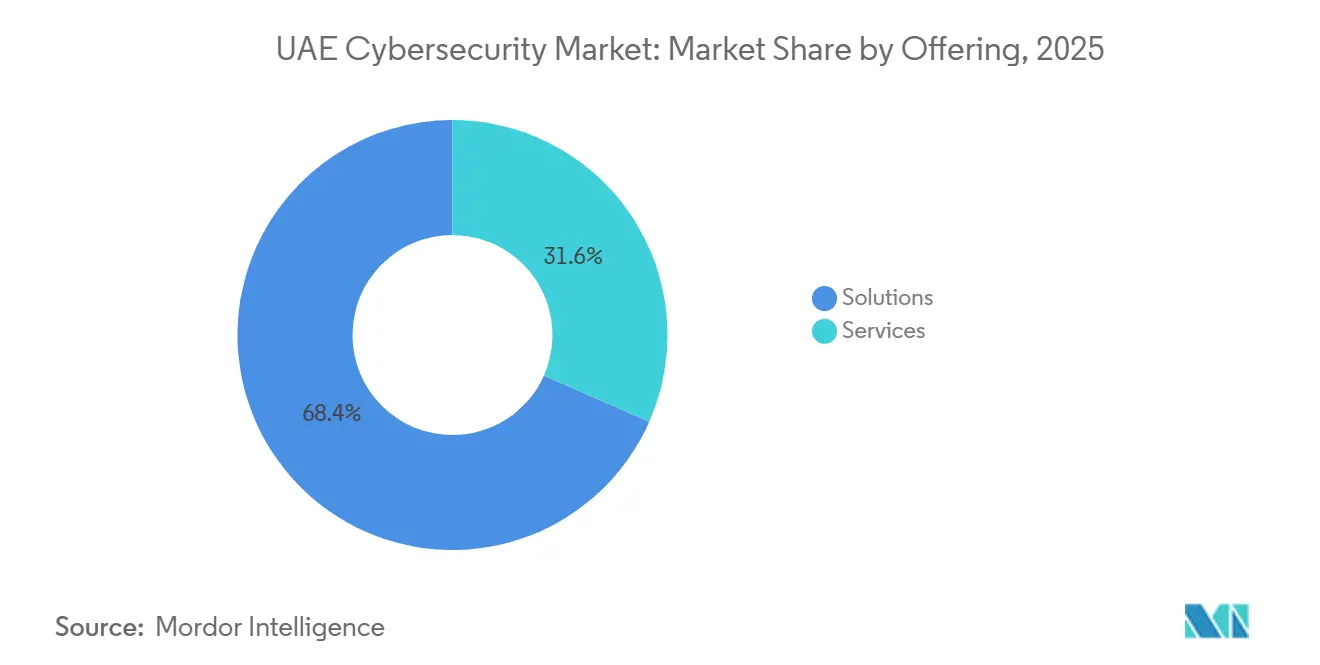

- 提供内容別では、ソリューションが2025年のUAEサイバーセキュリティ市場収益の68.38%を占め、一方でサービスは2031年にかけて11.23%のCAGRを記録し、提供内容の中で最も高い成長ペースとなる見込みです。

- 展開モード別では、クラウド展開が2025年のUAEサイバーセキュリティ市場シェアの63.12%を占め、2031年にかけて11.16%のCAGRで拡大しています。

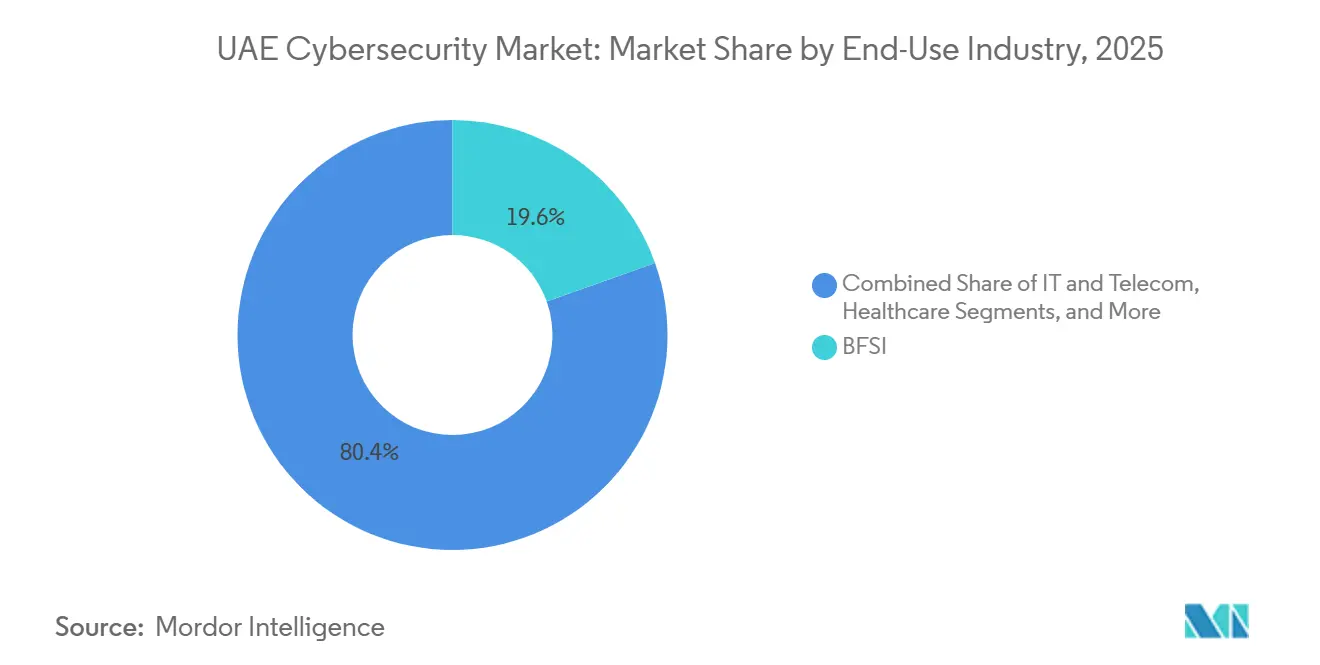

- 最終ユーザー産業別では、銀行・金融サービス・保険(BFSI)が支出をリードし、2025年のUAEサイバーセキュリティ市場の19.56%を占めており、ヘルスケアは2031年にかけて12.01%のCAGRで成長すると予測されています。

- 最終ユーザー企業規模別では、中小企業が2031年にかけて11.78%のCAGRで予算を拡大し、2025年の支出の67.29%を占めた大企業との差を縮める見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

UAEサイバーセキュリティ市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| UAEビジョン2031に基づく政府サイバーセキュリティ支出の増加 | +2.8% | アブダビおよびドバイに集中した全国規模 | 中期(2〜4年) |

| 5GおよびIoTの普及による脅威対象領域の拡大 | +2.3% | 全国規模、スマートシティゾーン(ドバイ、アブダビ、シャルジャ)で加速 | 短期(2年以内) |

| UAE情報保証基準への準拠義務化 | +1.9% | 全国規模、連邦機関および重要インフラにおける執行強化 | 中期(2〜4年) |

| 中小企業におけるクラウド移行の急増 | +1.7% | 全国規模、フリーゾーンおよびテクノロジーハブでの採用率が高い | 短期(2年以内) |

| 企業におけるサイバー保険の採用拡大 | +0.9% | 全国規模、BFSIおよび多国籍企業の子会社が主導 | 長期(4年以上) |

| セキュリティデータセンターおよびSOCの国内化推進 | +1.1% | 全国規模、アブダビおよびドバイの主権ゾーンを重視 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

UAEビジョン2031に基づく政府サイバーセキュリティ支出の増加

連邦および首長国レベルの機関は2025年に20億米ドルを超える予算を計上し、主権セキュリティオペレーションセンター、人材育成プログラム、およびインシデント対応インフラの整備に充てています。2026年末までに公共ワークロードをIA準拠ホスティングへ強制移行する措置が調達タイムラインを圧縮し、事前認証済みソリューションを持つベンダーへの契約が集中しています。量子耐性暗号、ゼロトラストパイロット、AIによる異常検知に充てられた資金は、政府調達者とともにリファレンスアーキテクチャを共同開発するサプライヤーに先行者優位をもたらしています。ISO 27001、UAE IA適合性、および公共入札資格の間の規制上の連携が、非石油セクター全体のセキュリティ投資を強化しています。

5GおよびIoTの普及による脅威対象領域の拡大

通信事業者は2025年末までに約7,000基の5G基地局を展開し、モバイル加入者普及率19.4%を達成しており、これにより産業およびスマートシティのユースケース向けネットワークスライシングが可能となっています。接続されたセンサー、ドローン、ウェアラブルの急増により、資産インベントリが追いつくよりも速く攻撃対象領域が拡大しました。Check Pointは2024年に、パッチ未適用のルーターや産業用コントローラーを含む223,800件以上のUAE資産の露出を確認しました。行動分析を備えた統合エンドポイントおよびIoT管理を提供するベンダーが、ITおよびOTドメイン全体の可視性を求める企業の間で支持を集めています。

UAE情報保証基準への準拠義務化

2025年にリリースされたIA基準バージョン2は、暗号鍵管理、インシデント報告期限、およびサードパーティリスク評価を厳格化しました。[1]国家電子セキュリティ局、「情報保証基準バージョン2」、nesa.gov.ae 重要セクターは現在、NESA認定プロバイダーによる年次侵入テストを受け、国境内に災害復旧ワークロードを局所化することが義務付けられており、Khaznaおよびそのピアによるハイパースケールデータセンターの建設を促進しています。サプライチェーン条項により企業はソフトウェアベンダーの監査が義務付けられ、ソフトウェア部品表および改ざん不可能な監査証跡を生成するプラットフォームへの需要が高まっています。

中小企業におけるクラウド移行の急増

政府のクラウドファースト義務化により、2025年までに連邦サービスの80%がクラウドに移行し、民間セクターの採用におけるベストプラクティスが確立されました。[2]UAE政府デジタルオフィス、「クラウドファーストポリシー」、u.ae 2024〜2025年にAWSおよびMicrosoft Azureの主権リージョンが開設されたことで、レイテンシーが5ミリ秒未満に低下し、データ居住要件が満たされました。社内専門知識を持たない中小企業は、クラウドセキュリティポスチャ管理と24時間365日監視をバンドルし、従業員250人未満の予算に合わせた価格設定のマネージドセキュリティサービスに移行しています。

制約要因の影響分析*

| 制約要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| UAE国内サイバーセキュリティ人材プールの不足 | -1.4% | 全国規模、専門分野(脅威インテリジェンス、クラウドセキュリティアーキテクチャ)で深刻 | 中期(2〜4年) |

| 高度なセキュリティソリューションの総所有コストの高さ | -1.1% | 全国規模、中小企業および零細企業に不均衡な影響 | 短期(2年以内) |

| フリーゾーン間の規制の断片化 | -0.7% | ドバイ国際金融センター、アブダビグローバルマーケット、およびセクター別フリーゾーン | 長期(4年以上) |

| 零細企業における認知度の低さ | -0.5% | 全国規模、小売、ホスピタリティ、個人サービスに集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

UAE国内サイバーセキュリティ人材プールの不足

2024〜2025年にかけて約5,000人のUAE国籍者が民間セクターのサイバーセキュリティ職に就きましたが、上級脅威アナリストへの需要は依然として供給を上回っています。[3]人材・エミラタイゼーション省、「サイバーセキュリティ人材育成イニシアチブ2025」、mohre.gov.ae 給与インフレと2年間の離職サイクルが組織の知識を損ない、外部プロバイダーがティア2およびティア3のアナリストを提供する共同管理型SOCモデルへの移行を促しています。

高度なセキュリティソリューションの総所有コストの高さ

完全なセキュリティスタックは中小企業のITバジェットの最大12%を消費する可能性があります。ユーザー単位、デバイス単位、またはギガバイト単位でスケールするライセンス料に加え、ハードウェアアプライアンスおよびアナリストの人件費が、次世代ファイアウォールおよびXDRの導入を妨げています。消費量ベースの価格設定を採用した統合プラットフォームが導入を容易にしていますが、コスト意識の高い多くの企業は依然としてサイバーセキュリティをコンプライアンスのチェックボックスとして捉えています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供内容別:スキルギャップの拡大に伴いサービスが拡大

サービスは11.23%のCAGRで成長し、UAEサイバーセキュリティ市場全体を上回る見込みです。これは、慢性的な人材不足のなか、組織が脅威ハンティングおよびインシデント対応をアウトソーシングしているためです。ソリューションは2025年の収益の68.38%を占め、次世代ファイアウォールおよびエンドポイント検知への投資を反映していますが、運用上のオーバーヘッドが購買者を共同管理型モデルへと誘導しています。Help AGが継続的脅威エクスポージャー管理をサブスクリプションパッケージにバンドルするなど、サービス分野のUAEサイバーセキュリティ市場規模は拡大する見込みです。マネージド検知・対応は現在多くの契約の中核を担い、かつて資本集約型だったソフトウェアを、最高財務責任者(CFO)に訴求する運用費用の項目へと転換しています。

IA基準に基づく年次監査では、認定専門家によるリスク評価および侵入テストが必要とされるため、プロフェッショナルサービスへの需要も高い水準にあります。企業がゼロトラストパイロットを加速させるなか、アイデンティティ、ネットワーク、データレイヤーの制御を単一のポリシーエンジンにマッピングできるアーキテクトは希少です。コンサルティング、展開、および実行時オペレーションを組み合わせるプロバイダーは、サービス分野でUAEサイバーセキュリティ市場シェアを拡大する好位置にあります。

展開モード別:データ居住要件のもとでクラウドが優位を維持

クラウド展開は2025年のUAEサイバーセキュリティ市場シェアの63.12%を占め、2031年にかけて11.16%のCAGRで拡大しています。ハイパースケーラーが主権ゾーンに投資し、顧客がセキュリティテレメトリをローカルで処理できるようになるにつれ、クラウドワークロードに起因するUAEサイバーセキュリティ市場規模は拡大するでしょう。オンプレミスアーキテクチャはエネルギーおよび防衛分野で継続していますが、それらのユーザーも安全性が重要でないデータについてはクラウドネイティブのセキュリティ分析サービスを採用しています。

ローカライゼーションは現在、差別化要因となっています。Sophosは2025年5月にAWSインフラ上でUAEデータセンターを開設し、CiscoはDuo MFAインスタンスを2024年に国内に設置し、認証トークンが国内に留まることを保証しました。これらの動きは、政府ワークロードの国境を越えたフローを禁止するIA基準の条項と整合しています。その結果、クラウドアクセスセキュリティブローカー、クラウドセキュリティポスチャ管理、およびコンテナセキュリティツールがRFPの定番項目となり、UAEサイバーセキュリティ市場におけるクラウドの中心的役割を強化しています。

最終用途産業別:ヘルスケアが加速、BFSIが統合

ヘルスケアは12.01%のCAGRを記録すると予測されており、これはあらゆる垂直市場の中で最も高い成長率です。遠隔医療がパンデミック後に定着し、電子健康記録の暗号化が義務化されたことが背景にあります。[4]保健予防省、「データ保護ヘルスケア2025」、mohap.gov.ae 患者データモデルのセキュリティ保護措置を義務付ける2024年のAIガバナンス基準の発布を背景に、ヘルスケア分野のUAEサイバーセキュリティ市場規模は拡大しています。

BFSIは2025年の支出の19.56%を占め、引き続き最大の支出者です。オープンバンキングAPIおよびリアルタイム不正検知に関する中央銀行の指令が、行動バイオメトリクスおよび脅威インテリジェンス共有への投資を持続させています。エネルギー、小売、航空宇宙はそれぞれニッチな要件を持ち、ベンダーはセクター固有のコンプライアンスフレームワークに合わせたUAEサイバーセキュリティ市場の提供内容を調整しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

企業規模別:中小企業がギャップを縮小

中小企業はクラウドファーストの経済性とランサムウェアへの認識の高まりに支えられ、11.78%のCAGRで支出を拡大するでしょう。大企業は2025年の支出の67.29%を占めましたが、アーキテクチャの成熟に伴い増分成長は鈍化しています。エンドポイント、電子メール、ウェブ防御を単一エージェントにパッケージ化した統合サブスクリプション型スタックがコスト意識の高い中小企業に響き、UAEサイバーセキュリティ市場の増分シェア獲得を支援しています。

零細企業は依然として予算と認知度の制約から遅れをとっていますが、政府補助金やベンダーのフリーミアム提供が多要素認証や暗号化バックアップなどの基本的な対策の採用を促しています。

地理的分析

アブダビとドバイがUAEサイバーセキュリティ市場収益の大部分を牽引しており、エネルギーインフラと金融ハブがその基盤となっています。アブダビは石油・ガス・ユーティリティのOTセキュリティを優先し、ドバイは銀行、物流、観光ワークロードのクラウドセキュリティを重視しています。シャルジャ、アジュマーン、ラアス・アル=ハイマ、ウンム・アル=カイワイン、フジャイラでは、中小企業のデジタル化に伴い着実な普及が見られます。Fortinetの2025年4月のシャルジャサイバーセキュリティセンターとの覚書(MOU)は、トレーニングおよび脅威インテリジェンスに対する地域需要の高まりを示しています。

フリーゾーンの断片化がコンプライアンスを複雑にしています。ドバイ国際金融センター(DIFC)はGDPR型のデータ保護法を適用し、アブダビグローバルマーケット(ADGM)は別途金融サービス基準を施行しています。そのため、複数ゾーンにまたがる企業は、管轄区域固有のポリシーテンプレートを組み込んだベンダーを優先しています。

地域の脅威ベクターは依然として深刻です。IBMのX-Forceインデックスは2024年にUAEをサイバー攻撃の世界第4位に位置付け、世界のイベントの10%を占めました。同国はまた、湾岸協力会議(GCC)の脅威共有協定、ならびに米国、英国、イスラエルとの二国間協定の中心的存在であり、ゼロトラストおよび量子安全パイロットの実証の場となっています。

競争環境

UAEサイバーセキュリティ市場は中程度に断片化しています。Help AG、Injazat、Etisalat Digitalなどの国内有力企業が、Cisco、Palo Alto Networks、Microsoft、CrowdStrike、Fortinetなどのグローバルベンダーと競合しています。国内プレーヤーは政府意思決定者との近接性、アラビア語の流暢さ、UAE準拠フレームワークの専門知識を活かして公共部門および重要インフラプロジェクトを獲得し、一方で国際ベンダーは規模、研究開発の深さ、グローバルな脅威インテリジェンスネットワークを提供しています。パートナーシップモデルが一般的であり、Help AGの2025年5月のEtisalat Digitalとの合意は、マネージドセキュリティオペレーションと通信事業者インフラを融合させ、統合監視およびインシデント対応を提供しています。Fortinetの2025年10月のドバイ電力水道局との契約は、次世代ファイアウォールおよびセキュアSD-WANをユーティリティOTネットワーク全体に組み込み、ITとOT保護の融合を示しています。

ホスピタリティ、建設、個人サービスにはホワイトスペースの機会が残っており、これらの分野ではデジタル採用が進んでいるものの、セキュリティ予算は他のセクターに遅れをとっています。破壊的参入者は、オンプレミスハードウェアを最小化し消費量ベースの価格設定を採用したクラウド提供型プラットフォームでこれらのセグメントを狙っています。脅威検知およびインシデント対応の人工知能による自動化が支持を集めていますが、Ciscoの2025年レディネスインデックスによると、アイデンティティ、ネットワーク、アプリケーションドメイン全体で完全に成熟しているUAE組織はわずか4%であり、大多数の企業が依然として基礎的な制御の構築段階にあることを示しています。監査済みのケーススタディを通じて平均検知・対応時間の短縮を証明するベンダーが候補リストの上位に移動しています。

データセンターのローカライゼーションは、IA基準が政府および重要インフラワークロードの国境を越えたテレメトリを禁止しているため、入札における決定的な要因となっています。Sophosは2025年にAWSインフラ上でUAEテレメトリハブを稼働させ、Ciscoは2024年にDuo MFAサーバーを国内に設置し、両ベンダーにデータをヨーロッパまたは米国にバックホールする競合他社に対するレイテンシーおよびコンプライアンス上の優位性をもたらしました。合併および少数株式取得も市場を再編しており、MicrosoftのG42への2024年の15億米ドルの投資は、主権クラウドインフラおよびセキュリティ研究における協力を深めました。競争上のポジショニングは現在、大手銀行やエネルギー大手が求める高度な分析機能を犠牲にすることなく、ガバナンスツール、脅威インテリジェンス、マネージド検知を中小企業向けサブスクリプションにバンドルすることにかかっています。グローバルな規模と地域の特性を両立させるベンダーが、UAEサイバーセキュリティ市場の増分シェアを獲得する態勢にあります。

UAEサイバーセキュリティ産業リーダー

DarkMatter LLC

Injazat Data Systems LLC

Help AG (Etisalat Group)

Etisalat Digital

Emirates Integrated Telecommunications Company PJSC (du)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年10月:Help AGはGITEX Global 2025において継続的脅威エクスポージャー管理プラットフォームを披露し、アフリカおよび南アジアへの拡大を示唆しました。

- 2025年10月:Fortinetはドバイ電力水道局と提携し、次世代ファイアウォール、セキュアSD-WAN、および共同SOC機能を展開しました。

- 2025年10月:CiscoはGITEX 2025においてマルチクラウド環境向けのAI対応ハイパーシールドおよびXDR統合を発表しました。

- 2025年5月:Help AGとEtisalat Digitalは、政府および重要インフラを対象とした統合マネージドセキュリティパートナーシップを開始しました。

UAEサイバーセキュリティ市場レポートの調査範囲

サイバーセキュリティ市場は、クラウド、ネットワーク、エンドポイント、アプリケーションセキュリティを含むすべての産業にわたってデジタルインフラ、データ、および業務を保護するために設計されたソリューション、ソフトウェア、サービスへのグローバル支出を包含しており、企業、政府、中小企業セグメントを含みますが、物理的セキュリティおよび純粋なコンサルティングのみのサービスは除外されます。市場はAI主導の自動化、プラットフォーム統合、および規制主導の変革に向けて急速に進化しています。

UAEサイバーセキュリティ市場レポートは、提供内容(ソリューション〔アプリケーションセキュリティ、クラウドセキュリティ、データセキュリティ、アイデンティティおよびアクセス管理、インフラ保護、統合リスク管理、ネットワークセキュリティ、エンドポイントセキュリティ〕、サービス〔プロフェッショナルサービス、マネージドサービス〕)、展開モード(オンプレミス、クラウド)、最終用途産業(ITおよび通信、BFSI、ヘルスケア、産業製造、小売および電子商取引、エネルギーおよびユーティリティ、航空宇宙・軍事・防衛、その他の最終用途産業)、最終ユーザー企業規模(大企業、中小企業)によってセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| ソリューション | アプリケーションセキュリティ |

| クラウドセキュリティ | |

| データセキュリティ | |

| アイデンティティおよびアクセス管理 | |

| インフラ保護 | |

| 統合リスク管理 | |

| ネットワークセキュリティ | |

| エンドポイントセキュリティ | |

| サービス | プロフェッショナルサービス |

| マネージドサービス |

| オンプレミス |

| クラウド |

| ITおよび通信 |

| BFSI |

| ヘルスケア |

| 産業製造 |

| 小売および電子商取引 |

| エネルギーおよびユーティリティ |

| 航空宇宙・軍事・防衛 |

| その他の最終用途産業 |

| 大企業 |

| 中小企業(SME) |

| 提供内容別 | ソリューション | アプリケーションセキュリティ |

| クラウドセキュリティ | ||

| データセキュリティ | ||

| アイデンティティおよびアクセス管理 | ||

| インフラ保護 | ||

| 統合リスク管理 | ||

| ネットワークセキュリティ | ||

| エンドポイントセキュリティ | ||

| サービス | プロフェッショナルサービス | |

| マネージドサービス | ||

| 展開モード別 | オンプレミス | |

| クラウド | ||

| 最終用途産業別 | ITおよび通信 | |

| BFSI | ||

| ヘルスケア | ||

| 産業製造 | ||

| 小売および電子商取引 | ||

| エネルギーおよびユーティリティ | ||

| 航空宇宙・軍事・防衛 | ||

| その他の最終用途産業 | ||

| 最終ユーザー企業規模別 | 大企業 | |

| 中小企業(SME) | ||

レポートで回答される主要な質問

UAEにおけるサイバー防衛への支出はどのくらいの速さで成長していますか?

UAEサイバーセキュリティ市場は2026年から2031年にかけて10.66%のCAGRで成長し、9億1,000万米ドルから15億1,000万米ドルに拡大する見込みです。

どの垂直市場が最も多くの予算を配分していますか?

銀行・金融サービス・保険(BFSI)が2025年の支出の19.56%を占め、最終用途セクターの中で最大のシェアを持っています。

マネージドセキュリティサービスが普及している理由は何ですか?

上級UAE国籍サイバーセキュリティ人材の不足とIA基準準拠の複雑さが、企業に24時間365日の監視およびインシデント対応のアウトソーシングを促しています。

アラブ首長国連邦におけるクラウドセキュリティ需要を牽引しているものは何ですか?

政府のクラウドファースト義務化、AWSおよびAzureの主権リージョン、ならびにIA基準のデータ居住条項がクラウドセキュリティの採用を加速させています。

どの首長国がサイバーセキュリティ投資で最も高い水準にありますか?

アブダビはエネルギーインフラの運用技術(OT)保護を重視し、ドバイは金融、物流、観光向けのクラウドセキュリティへの支出をリードしています。

規制はベンダー選定にどのような影響を与えていますか?

UAE情報保証基準バージョン2への準拠および国内でのデータ処理は、政府および重要インフラ契約を獲得するための基本要件となっています。

最終更新日: