石油・ガスパイプライン市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

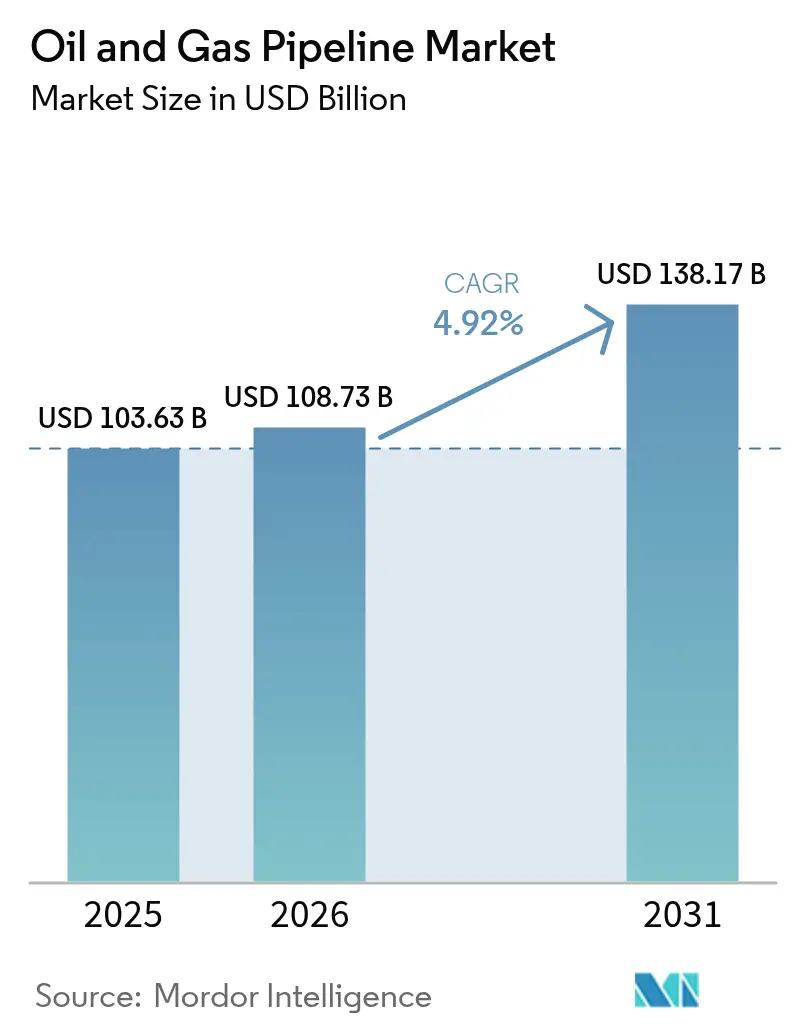

| 市場規模 (2026) | 108.73 十億米ドル |

| 市場規模 (2031) | 138.17 十億米ドル |

| 成長率 (2026 - 2031) | 4.92% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

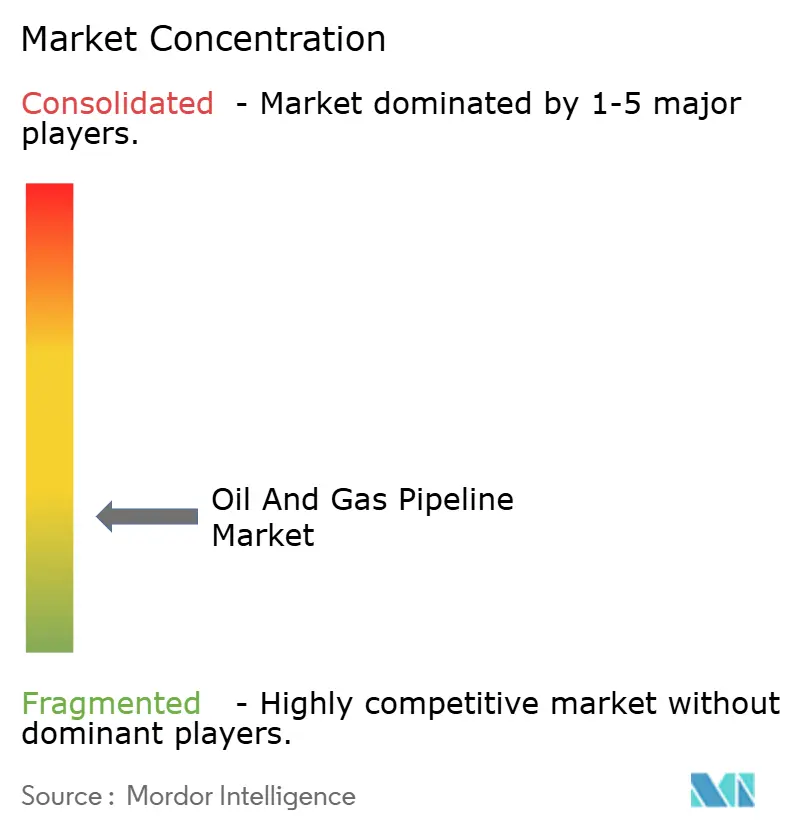

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる石油・ガスパイプライン市場分析

石油・ガスパイプライン市場規模は2026年に1,087.3億米ドルと推定され、2025年の1,036.3億米ドルから成長し、2031年には1,381.7億米ドルとなり、2026〜2031年の期間においてCAGR 4.92%で成長する見込みです。

インテリジェントかつ低炭素インフラへの需要の高まり、水素対応ネットワーク向けの手厚い政府補助金、北米輸出回廊の整備がこの拡大を牽引しています。ミッドストリーム事業者はAI駆動の健全性分析技術を導入しており、計画外ダウンタイムを40%低減し、年間運営費用を20%削減しています。(1)Rosen Group、「予測的健全性分析(Predictive Integrity Analytics)」、rosen-group.com 同時に、欧州のREPowerEUフレームワークおよび米国のインフラ削減法(Infrastructure Reduction Act)は、既存ガスラインを水素輸送向けに転換するための数十億ドル規模の補助金プールを解放し、老朽化資産の耐用年数を延長しながら将来的な容量確保も実現しています。海上投資の勢いも加速しており、ガイアナやブラジルの深海における発見が、冶金的限界を押し広げる専門的な海底フローラインを必要としています。こうした背景のもと、石油・ガスパイプライン市場は、デジタル化された資産管理を通じて価格差益の収益化、収益源の多様化、資本リスクの軽減といった重要な機会を事業者・サプライヤーに提供しています。

主要レポートの要点

- 活動別では、資本的支出(CAPEX)が2025年の石油・ガスパイプライン市場シェアの73.65%を占め、同セグメントは2031年にかけてCAGR 5.03%で最も高い成長率を記録する見込みです。

- 機能別では、配給ラインが2025年の石油・ガスパイプライン市場規模の58.25%のシェアを占め、送油・送ガスラインは2031年にかけてCAGR 6.38%で拡大する見込みです。

- 場所別では、陸上システムが2025年の収益の85.05%を維持しているものの、海上設備は2031年にかけてCAGR 7.05%で成長すると予測されています。

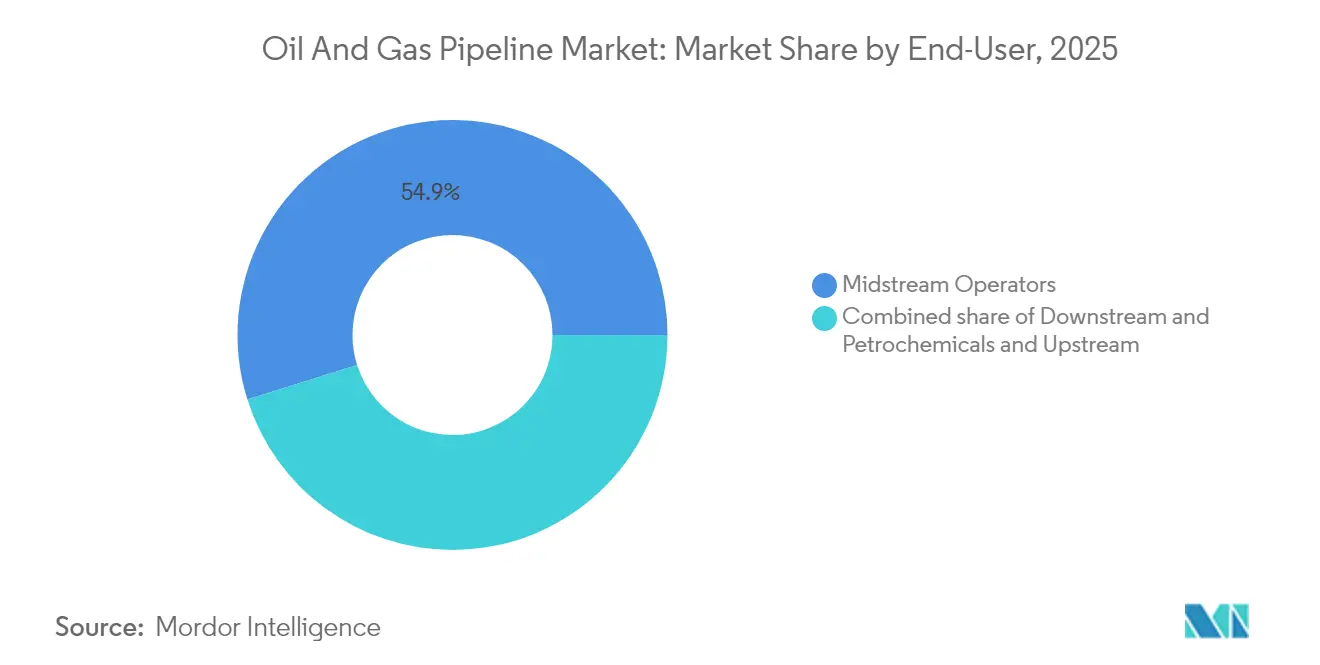

- エンドユーザー別では、ミッドストリーム事業者が2025年の収益シェアの54.85%を占め、2031年にかけてCAGR 5.28%で最も高い成長率を維持すると見込まれています。

- 地域別では、アジア太平洋地域が2025年に34.35%の収益貢献で首位を占め、インドの670億米ドル規模のガスグリッド拡張に後押しされ、CAGR 6.46%で急成長する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル石油・ガスパイプライン市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (〜)CAGRに対する影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| パーミアン随伴ガス輸送能力拡張によるWahaベーシスの安定化 | +1.2% | 米国(テキサス州、ニューメキシコ州) | 中期(2〜4年) |

| ガイアナおよびブラジルにおける深海FPSO(浮体式生産貯蔵積出設備)タイバックが海底需要を喚起 | +0.8% | 南米 | 長期(4年以上) |

| 米国・カナダの原油輸出回廊による価格差益の収益化 | +0.6% | 北米;アジア太平洋地域の買い手 | 短期(2年以内) |

| 水素対応パイプライン改修による補助金プールの解放 | +0.5% | 米国および欧州連合(EU) | 長期(4年以上) |

| AI対応健全性分析による運営費用削減とダウンタイム短縮 | +0.4% | グローバルのアーリーアダプター | 中期(2〜4年) |

| 連邦エネルギー規制委員会(FERC)による小口径側線の迅速承認による集積パイプライン整備の加速 | +0.3% | 米国シェール盆地 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

パーミアン随伴ガス輸送能力拡張によるWahaハブ価格の安定化

Kinder MorganのパーミアンハイウェイおよびEnergy Transferのウォリアーシステムは、2024年初頭以降に41億立方フィート/日(Bcf/d)の輸送能力を追加し、WahaベーシスのディファレンシャルをマイナスUSD 2.50/MMBtuからマイナスUSD 0.75/MMBtuへと縮小させ、地域のフレアリング(燃焼廃棄)を35%削減しました。(2)Petrobras、「Mero開発アップデート(Mero Development Update)」、petrobras.com.br ネットバック(正味手取り価格)の改善は掘削経済性を強化し、生産者が15〜20年の鉱区専用契約を締結するよう促し、追加の集積・圧縮投資を支えています。テキサス州の規制当局は、新たな州内パイプラインプロジェクトとして32億米ドルを承認し、環境審査サイクルを短縮し、資金調達リスクを低下させることで、この整備を後押ししています。

深海FPSO(浮体式生産貯蔵積出設備)タイバックパイプラインによる海底受注残の加速

ExxonMobilのガイアナにおけるスタブロエクブロックは、2030年までに450キロメートルのフローラインで接続された8基のFPSOを必要としており、Petrobrasはブラジルのメロ・ブジオス油田において軟質海底パイプとして28億米ドルの発注を行っています。(3)テキサス州鉄道委員会(Railroad Commission of Texas)、「パイプラインプロジェクト承認(Pipeline Project Approvals)」、rrc.texas.gov TechnipFMCが先駆けた軟質熱可塑性複合材パイプは15,000psiに耐えながら、設置コストを25%削減します。集中的な需要がブラジルおよびトリニダードの製造ヤードを動かし、一括調達と現地コンテンツ規定を通じてコスト効率を15%向上させています。

米国・カナダの原油輸出回廊による価格差益の収益化

2024年のトランスマウンテン拡張(Trans Mountain Expansion)完工により、ウェスタン・カナディアン・セレクトとWTI(ウェスト・テキサス・インターミディエート)間のディスカウントが6か月以内にマイナスUSD 18/バレルからマイナスUSD 8/バレルへと縮小しました。(4)Petrobras、「Mero開発アップデート(Mero Development Update)」、petrobras.com.br Enbridgeのライン3およびEnergy Transferのダコタ・アクセス拡張などの補完的アップグレードにより、120万バレル/日の国境間輸送能力が解放され、精製業者がガルフコーストおよびアジアの価格裁定機会を活用できるようになりました。生産者はこれに応じて、1日当たり40万バレルの長期シップ・オア・ペイ契約を締結し、貸し手に対する予測可能なキャッシュフローを確保しています。

水素対応パイプライン改修による補助金プールの解放

米国は水素インフラに80億米ドルを充当しており、そのうち40%がパイプライン転換に充てられます。ドイツの送油・送ガスライン事業者は180億ユーロのコミットメントを背景に、2032年までに11,200キロメートルのガスラインを水素輸送向けに転換する計画です。Tenaris製X70水素耐性鋼などの材料技術の進歩が脆化リスクを軽減し、TC Energyのアルバータパイロットではメジャーなアップグレードなしに20%の水素混合が実証され、遊休化したガス資産の耐用年数が延長されました。

制約要因影響分析*

| 制約要因 | (〜)CAGRに対する影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 長期石油幹線からのESG主導の資本逃避の拡大 | -0.7% | グローバル、特に欧州・北米で顕著 | 長期(4年以上) |

| ランサムウェアおよびOTサイバー脅威の高まりによる保険コスト上昇 | -0.5% | グローバル、特に北米・欧州で急性的な影響 | 短期(2年以内) |

| 大口径鋼材価格の上昇によるプロジェクトのIRRハードルレートの拡大 | -0.4% | グローバル、特にCAPEX集約型プロジェクトに影響 | 中期(2〜4年) |

| 再生可能エネルギーの系統接続加速による精製製品需要の侵食 | -0.3% | 欧州・北米、アジア太平洋地域へ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

石油インフラからのESG主導の資本逃避の拡大

130兆米ドルを管理するグローバルの資産運用会社が除外基準を採用したことで、パイプライン向け資金調達が抑制され、トランジション整合性を欠くプロジェクトの借入コストが200〜300ベーシスポイント上昇しています。欧州の銀行は2050年までの信頼できるネット・ゼロ達成経路を要求しており、事実上、設計寿命40年の新規原油ラインを排除しています。TC Energyは70億米ドルプログラムの30%を水素対応・炭素回収資産に振り向け、プライベートキャピタルはトランジション整合型インフラにおける高利回りの近代化案件を標的にするなど、事業者は戦略を転換しています。

サイバーセキュリティ脅威の高まりによる保険コスト上昇

「コロニアル・パイプライン(Colonial Pipeline)」に対するランサムウェア攻撃を受け、重要エネルギー資産向けサイバー保険料が150%上昇し、補償限度額が40%引き下げられました。Kinder Morganの2億米ドルのOT(オペレーショナルテクノロジー)セキュリティプログラムは、年間資本的支出の3%を占めています。PHMSA(パイプライン・危険物安全局)はインシデント報告を義務付け、違反に対して最大200万米ドルの罰金を科しており、事業者はAI脅威検知、エアギャップ式SCADAシステム、冗長コントロールセンターの導入を余儀なくされています。堅固なサイバー防御体制はますます荷主の意思決定に影響を与え、競争の軸が料率水準から信頼性保証へとシフトしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

活動別 – CAPEX投資がインフラ整備を支える

資本的支出(CAPEX)は2025年の石油・ガスパイプライン市場シェアの73.65%を占め、Energy Transferの60億米ドルのウォリアーシステム、TC Energyの45億米ドルのサウスイースト・ゲートウェイラインなど数十億ドル規模のプロジェクトに支えられています。CAPEX支出の約60%はパイプ材料および圧縮設備に充てられており、従来合金比25%のプレミアムを要求する水素対応X70・X80グレードにより、この比率はさらに押し上げられています。建設サービスが残りの40%を占めていますが、認定溶接士の慢性的な不足により平均工期が4か月延長し、開発者のコンティンジェンシーコストが増大しています。エンジニアリング請負業者は、モジュール式スプール製作や自動溶接リグを活用してこれらの遅延を緩和しており、直線敷設作業における週間施工速度を12%向上させることが可能です。サブセグメントの優先順位は、今日の天然ガスから将来の水素へという二重サービス能力を持つラインへとシフトしており、資産の座礁資本リスクへの将来対応が求められています。

OPEXは2025年収益の26.35%を占めますが、急速に変化しています。AI対応点検により調査頻度が3年ごとから5年ごとへと延長され、コストが30%削減されます。超音波亀裂検出機能を持つインラインインスペクションツールは、旧来の磁気探傷法では目視できないマイクロフィッシャー(微小亀裂)を特定し、資産の信頼性を向上させます。廃炉撤去は現時点ではニッチ市場ですが、北米の老朽資産が耐用年数に達する2028年以降に加速し、専門的な修復機会を生み出すと見込まれています。

注記: 全セグメントのセグメントシェアはレポート購入後にご覧いただけます

機能別 – 配給ネットワークが最大の収益プールを確保

配給ネットワークは2025年に58.25%の収益を占め、OECD諸国における住宅・商業用の高密度需要に支えられています。スマートメーターおよび自動圧力制御により漏洩発生件数が減少し、規制遵守が強化されています。都市部がガス焚きバックアップ設備と水素対応を採用しながら暖房システムの電化を進めるにつれ、配給ラインの石油・ガスパイプライン市場規模は着実に拡大する見込みです。

送油・送ガスシステムは規模こそ小さいものの、2031年にかけてCAGR 6.38%という高成長を遂げる見通しです。マウンテン・バレーやコースタル・ガスリンクなどの州間ラインは、高仕様コンプレッサーおよび厚肉管の採用により1マイル当たり約800万米ドルの建設費がかかります。エネルギー安全保障上の重要プロジェクトに対する規制上の優先措置が承認手続きを円滑化し、地域価格変動を抑制するプロジェクトに対するFERC(連邦エネルギー規制委員会)の更新方針が事業者に報酬をもたらします。非在来型掘削と密接に連動する集積ネットワークは、水平坑井1本当たり4キロメートルのパイプを追加し、シェール盆地におけるミッドストリームCAPEXを下支えしています。

場所別 – 陸上パイプラインが優位を維持

陸上インフラは2025年のシェアの85.05%を維持しており、確立された通行権および標準化された許認可プロセスにより、平均工期18か月が実現されています。670億米ドルに裏付けられたインドの9,630マイルのグリッド整備は、今後の陸上機会の規模を示しています。水平方向掘削(HDD)およびマイクロトンネリングにより表面障害を最小化し、地域社会の受容性が向上しています。

2025年収益のわずか14.95%を占める海上セグメントは、超深海油田(水深1,500メートル超)の増加に伴い、CAGR 7.05%で成長すると予測されています。ブラジル単独で2026年までにプレソルト(岩塩下層)パイプラインに42億米ドルを投資し、標準化された海底レイアウトを活用して1マイル当たりの支出を20%削減する見込みです。ガイアナの急速な生産拡大は、スケールメリットと輸出税制度の合理化から恩恵を受ける地域製造ハブを生み出しています。

エンドユーザー別 – ミッドストリーム事業者が市場支配力を強化

ミッドストリーム企業は2025年収益の54.85%を占め、商品価格変動をヘッジする料金ベースのトール構造に支えられてCAGR 5.28%で拡大する見込みです。ONEOKによるMagellan Midstreamの188億米ドルでの買収は、原油・NGL(天然ガス液)・精製品回廊を単一のユーティリティ型プラットフォームに統合し、稼働率とクロスセリングを強化しています。Energy TransferによるWTG Midstreamの買収は、高成長シェール盆地における集積フットプリントを強化しながら、炭素回収サービスの付加価値化に向けた布石を打っています。

川上(アップストリーム)のE&P(探鉱・生産)企業は出来高コミットメントを通じてパイプライン建設スケジュールに影響を与えており、長期専用契約が資金調達リスクを軽減しますが、直接所有は稀です。川下(ダウンストリーム)および石油化学プレイヤーは、ガルフコーストの分解装置と連動したエタン・プロパン・水素向けの特殊パイプを必要とし、ニッチな成長を促しています。かつて資金調達で優勢だったマスター・リミテッド・パートナーシップ(MLP)は、税制改革により戦略的柔軟性向上のためC型法人への移行を促されています。

注記: 全セグメントのセグメントシェアはレポート購入後にご覧いただけます

地域分析

アジア太平洋地域は2025年収益で34.35%を占めて首位となり、2031年にかけてCAGR 6.46%という最速の成長を遂げます。インドの幹線パイプライン整備は遠隔ガス田を都市部ハブに接続し、産業用ガス利用を促進して発電における石炭を代替します。中国のシベリアの力(Power of Siberia)および中央アジアとの統合は供給の多様化を深め、LNG依存を低減する一方、東南アジア新興国は官民パートナーシップを誘致して国境横断パイプラインの資金を調達しています。

北米は、シェール生産量の増加が増分輸送能力の整備を押し進め、AI対応のアップグレードがネットワーク稼働率を改善することで、引き続き重要な役割を果たします。北米の石油・ガスパイプライン市場規模は、ガルフコーストの輸出ハブがLNGターミナル向けの追加フィードガスパイプラインを確保する中で拡大を続ける見込みです。欧州はガスグリッドの水素向け改修に注力し、REPowerEU補助金を活用して転換を加速させロシアの供給リスクを低減しています。中東・アフリカはガス豊富な盆地を沿岸需要センターに結ぶ新規開発の機会を提供していますが、地政学的リスクと資金調達のギャップが近期の勢いを抑制しています。南米の機会はブラジルのプレソルトおよびアルゼンチンのバカムエルタ(Vaca Muerta)ガス排出を中心に展開しており、地域協力枠組みが規制・料金制度の標準化を目指しています。

規制環境

パイプライン規制は、インテグリティ管理、サイバーセキュリティ、環境審査の期間について厳格化が進んでおり、米国、EU、カナダの当局が事業者に対する基本的な期待事項を形成している。米国では、PHMSAが2026年にインテグリティ管理の更新を進め、クラスロケーションの変更に関連するインテグリティ管理の代替措置(2026年3月16日発効)や、危険液体およびCO2パイプラインに関する49 CFR part 195の付属書Cを明確化する2026年4月の直接最終規則が含まれ、特にHigh-Consequence Areaの判定と関連するIM実施要件が対象となっている。

欧州では、エネルギーインフラ政策が供給安全保障と脱炭素回廊に整合するよう進められており、欧州委員会は2025年12月に規則(EU)2026/764を採択し、共通利益プロジェクトおよび相互利益プロジェクトの連合リスト(スマートガス網やCO2輸送ネットワークを含む)を更新した。加盟国は2026年3月1日までに国別多様化計画を提出する期限が設けられている。カナダでは、Canada Energy Regulatorが2024年から2025年にかけてOnshore Pipeline Regulations(SOR/99-294)に基づくマネジメントシステム監査を通じてコンプライアンス圧力を高い水準に維持し、実証可能な保護プログラム、制御室管理、継続的改善の実践に関する事業者要件を強化している。

競合環境

石油・ガスパイプライン市場はデジタル能力の統合圧力が高まる中、中程度の競争分散を示しています。鉄鋼メーカーのTenarisおよびTMKは水素対応グレードによって差別化を図っており、同グレードは25%のプレミアム価格で取引されています。(7)Tenaris、「ベイシティ工場開業(Bay City Mill Launch)」、tenaris.com エンジニアリング請負業者のTechnipFMCおよびSaipemは、超深海プロジェクトにおける競争上の堀(コンペティティブ・モート)をもたらす深海設置船団および軟質パイプの知的財産を保有しています。

Magellan買収後のONEOKの垂直統合は、第三者取扱いを削減し、集積・送油送ガス・配給全体でマージンを確保します。Enbridgeは28,000キロメートルの資産に機械学習を展開し、年間4,500万米ドルの節減を実現し、12%の料率上乗せを正当化する稼働率99.8%の保証を支えています。Kinder MorganのAI搭載漏洩検知システムは8,000キロメートルをカバーし、点検コストを2,500万米ドル削減するとともに安全コンプライアンスを向上させています。

規制承認、土地取得、多額の資本的支出という高い参入障壁が新規参入者を制限しています。しかし、炭素回収回廊や水素混合を標的とするニッチな参入者が台頭しており、トランジション整合型インフラで二桁の利回りを求めるプライベートエクイティ会社が後押ししています。荷主が料率水準よりも信頼性と持続可能性を重視する中、サイバーレジリエンスとESG認証がますます重要な調達基準となっています。

石油・ガスパイプライン業界リーダー

Enbridge Inc.

Kinder Morgan Inc.

Energy Transfer LP

TC Energy Corp.

Tenaris S.A.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

パイプライン開発事業者とサービス提供者にとって重要な余地は、従来の炭化水素フローアシュアランスとトランジション対応能力、特に水素とCO2輸送への対応力を組み合わせたインフラである。政策および資金面のシグナルは引き続き転用と近代化を後押ししており、米国は水素インフラに80億米ドルを充当し、その相当部分がパイプライン転換に向けられている。また、ドイツは2032年までにガス管11,200kmを水素輸送用に転換する方針を表明している。素材とサービスの面では、水素耐性鋼種(レポートの文脈で言及されているTenarisのX70水素耐性製品を含む)とインテグリティ重視のデジタルツールが同様の改修活動を追跡しており、新設マイル数のみならず、より高規格のパイプ、検査、制御システムのアップグレードへと支出がシフトしている。

短期的な機会は、主要なガス輸送・輸出回廊の建設活動にも見られ、これが送ガス設備の追加、コンプレッサーステーション、関連建設サービスの需要を押し上げている。米国は2026年に天然ガスパイプライン容量の大規模な追加を見込んでおり(EIAが引用する44.9 Bcf/d)、北米の回廊経済性はすでに、レポートの文脈で言及される2024年のTrans Mountain拡張によるWCS-WTIディスカウントの縮小といったプロジェクトによって強化されている。プロジェクトレベルでは、パイプラインを脱炭素化イニシアチブと組み合わせる動きが一般化しつつあり、2026年5月のカナダとアルバータ州による実施協定が、Pathways Project炭素回収イニシアチブと並行して西海岸パイプライン提案を推進する例が挙げられる。これにより、CO2輸送計画、材料認定、許認可支援サービスへの複合的な需要が生まれている。

最近の業界動向

- 2026年5月:Tenarisは、シームレスおよびERW鋼管の生産能力を拡大するため、Sault Ste. Marie Industrial Centreに3億カナダドルを投資すると発表した。この投資は、新設送ガスプロジェクトやアップグレードに関連する高付加価値パイプ需要を対象としており、インテグリティが重要な用途や水素対応用途に使用される材料も含まれ、北米のパイプライン計画向けの地域供給availabilityを支えるものである。

- 2025年1月:TC Energyは45億米ドルのSoutheast Gateway Pipelineを完成させ、テキサスからフロリダ市場向けに1.5 Bcf/dのガス容量を追加した。この供用開始は下流市場へのアクセスを拡大するとともに、複雑な許認可、圧縮、信頼性コミットメントを必要とする大口径ガス送ガス建設の参考プロジェクトとなる。

- 2024年9月:Tenarisは、水素対応シームレスパイプに特化した米国工場と位置付けられる12億米ドルのBay City製鉄所を稼働させた。この稼働開始により、高規格パイプライン鋼材の国内製造能力が増強され、材料認定とリードタイムが建設スケジュールに直接影響する近代化・転換プロジェクトに注力する事業者を支えている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、陸上および海上ネットワークを含む石油・天然ガスパイプラインシステムの建設、拡張、アップグレードから得られる収益を対象とする。パイプライン輸送インフラが中核となる原油パイプラインおよびガスパイプラインに関連するプロジェクト活動を含む。

対象外の範囲:下流の貯蔵ターミナル、LNG液化・再ガス化資産、鉄道やトラック輸送などパイプライン以外の輸送手段は除外する。

セグメンテーション概要

- 活動別

- CAPEX

- パイプライン材料・設備

- パイプライン製作・建設

- OPEX

- 点検

- MRO(保守・修繕・オーバーホール)

- 廃炉撤去

- CAPEX

- 機能別

- 集積ライン

- 送油・送ガスライン

- 配給ライン

- 展開場所別

- 陸上

- 海上

- エンドユーザーセクター別

- 川上(アップストリーム)(E&P)

- ミッドストリーム事業者

- 川下(ダウンストリーム)および石油化学

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- フランス

- 英国

- スペイン

- 北欧諸国

- トルコ

- ロシア

- その他欧州

- アジア太平洋

- インド

- 中国

- 韓国

- 日本

- マレーシア

- タイ

- インドネシア

- ベトナム

- その他アジア太平洋

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- その他南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- エジプト

- その他中東・アフリカ

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、パイプライン受注や支出につながる典型的な需要要因をマッピングすることから始まり、それを地域のエネルギーバランスや貿易フローと整合させる。国際エネルギー機関、米国エネルギー情報局、米国連邦エネルギー規制委員会、Eurostat、各国統計局などの公的情報源を参照しており、これらは石油・ガスの生産、消費、越境移動に関する裏付けを提供している。

前提条件を実用的に保つため、企業の年次報告書、投資家向けプレゼンテーション、公開プロジェクト発表も確認し、その後、入手可能な場合は信頼できる報道記事や規制当局への提出書類でフォローアップした。特許データベースおよび出荷レベルの輸出入データベースは、材料フロー(例えばラインパイプの移動)や調達タイミングの検証に選択的に用いられた。ここに記載した情報源は例示であり、分析の収集、検証、明確化には他にも多くの公開文書やデータセットが使用された。

一次インタビューおよび調査

一次的な議論は、パイプラインプロジェクトがどのように収益に転換するかを検証するために用いられた。タイミング、契約構造、コストインフレーションが年間合計を変動させ得るためである。APAC、EMEA、南北アメリカ地域にわたり、パイプライン所有者、EPCおよびエンジニアリングチーム、部品・材料サプライヤー、地域業界団体の組み合わせと対話を行った。これらのインタビューの後、二次情報のシグナルと一致しない主要な入力については再確認を行った。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:26% | CXO:17% | APAC:38% |

| ミドルティア:57% | 機能/部門リーダー:30% | EMEA:36% |

| 中小プレイヤー:17% | マネージャー:53% | 南北アメリカ:26% |

市場規模算定と予測

市場規模算定はトップダウン構造を用いて構築されており、生産、消費、越境移動の指標を用いて、パイプライン容量の追加や更新が最も必要とされる可能性が高い箇所を再構築し、観測されたプロジェクト経済性を用いて年間収益に変換している。地域によって計画、許認可、実行の速度が異なるため、モデルは認可済みプロジェクトと発表済みプロジェクトの構成比も追跡し、年ごとの内訳が現実的なものとなるようにしている。

地域合計が形成された後、キロメートル当たりのサンプルプロジェクト価値、主要回廊の一般的な口径構成、ラインパイプおよび主要部品需要のチャネルチェックなど、選択的なボトムアップ検証と照合し、外れ値を調整する。モデルで使用される入力には、原油・ガススループット動向、上流生産見通し、パイプライン稼働率とボトルネックのシグナル、建設コストインフレーション、インテグリティおよび安全上の必要性に起因する更新活動が含まれる。予測にあたっては、資本配分、許認可のペース、コモディティ価格感応度に関するシナリオ分析を適用し、その上でインタビュー対象者が受注サイクルにおいて最も可能性が高いと考える中位ケースを選択している。プロジェクト開示が薄い場合には、類似プロジェクトの地域平均を用いてギャップを処理し、その後、公開されている資本支出見通しや貿易指標と照らし合わせてストレステストを行っている。

データ検証と更新サイクル

検証は、発表されたパイプラインのキロメートル数、資本支出見通し、地域のスループット制約などの独立したシグナルとモデル出力を比較し、方向性と規模が妥当であるかを確認することで行われる。大きな乖離が見られた場合は、前提条件を見直し、裏付けとなるデータポイントを再確認し、何が変化しどのような理由によるものかを確認するため選択的な再接触を行う。

最終承認の前に、地域間で計算ロジック、通貨換算、年次マッピングの整合性が保たれるよう、ワークシート全体を複数のアナリストがレビューする。本レポートは年次で更新され、大規模な認可の波、大規模な中止、急激なコストインフレーションなど重要な事象が発生した場合には、中間的な更新が追加される。納品直前には最終確認が行われ、クライアントはその時点で入手可能な最新の見解を受け取る。

Mordor Intelligenceの石油・ガスパイプライン市場規模と他の公表推計との比較

石油・ガスパイプラインの公表市場価値は、同じ範囲を説明しているように見えても、大きくかけ離れて見えることがある。この違いは通常、各調査が市場の境界をどのように設定しているか、どの年を基準年として扱っているか、そしてプロジェクトのタイミングと価格設定が年間収益にどのように変換されているかに起因する。

主な差異は、隣接する中流事業がその数値に組み込まれているかどうかから生じる。Mordor Intelligenceは、石油・ガスパイプラインの建設・アップグレード作業に関連するパイプライン収益を計上しているが、貯蔵ターミナルや処理といった、パイプライン予算に隣接することが多いより広範な中流サービスは含めていない。その他の差異は、陸上と海上のプロジェクトペースの扱い方、発表済みプロジェクトが速やかに実現すると仮定されているかどうか、建設コストインフレーションがどのように将来に反映されているか、そして地域の支出をUSDに集計する際の通貨タイミングの扱い方に起因する。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 108.73 B (2026) | |

| グローバルコンサルティング会社A | USD 113.55 B (2025) | 異なる基準年を用いており、上流、中流、下流のパイプライン関連支出をまとめて扱うことが多く、パイプラインに隣接しない活動が含まれる場合、合計値が引き上げられる可能性がある。 |

| 業界出版社B | USD 80.37 B (2024) | より早い基準年と長い予測期間により成長前提が増幅される可能性があり、また海上案件の比重の高さと、より速いプロジェクト転換の想定が、収益認識の観点と比較して現年度の数値を変化させ得る。 |

これらを合わせて見ると、その差の大半は、パイプラインが成長しているかどうかについての見解の相違ではなく、対象範囲の選択とプロジェクトパイプラインが年間収益にどのように変換されるかによって説明される。合計値を観測可能なプロジェクトのペース、インフレーションのシグナル、貿易・資本支出指標からのクロスチェックに結び付けることで、毎年再確認可能な入力に基づく追跡可能な推計を維持している。

レポートで回答される主要な質問

石油・ガスパイプライン市場の2026年における規模はどのくらいですか?

2026年には1,087.3億米ドルとなり、2031年までに1,381.7億米ドルに達する軌道にあり、中一桁台の持続的な年間成長を意味します。

どの地域が最も多くの収益をもたらしていますか?

アジア太平洋地域がシェア34.35%で首位を占め、インドおよび中国の積極的なガスパイプラインプログラムに牽引されています。

新規の海上パイプライン需要を牽引しているのは何ですか?

ブラジルおよびガイアナの深海油田は、高圧・高温に耐える先進的な軟質フローラインを必要としており、海上支出がCAGR 7.05%で増加しています。

なぜ水素対応改修が注目を集めているのですか?

米国・EU補助金が転換コストを削減し、資産寿命を延長し、事業者を新興水素経済に向けて位置付けます。

事業者はどのように運営コストを削減していますか?

AI駆動の健全性分析により故障を6か月前に予測し、計画外ダウンタイムを40%削減し、点検予算を30%低減します。

現在の市場集中度はどの程度ですか?

中程度であり、上位5社が設置マイレージの約60%を保有しており、集中度スコアは10点満点中6点です。

最終更新日: