マレーシア石油・天然ガスパイプライン市場規模及びシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 231.90 百万米ドル |

| 市場規模 (2026) | 237 百万米ドル |

| 市場規模 (2031) | 264.25 百万米ドル |

| 成長率 (2026 - 2031) | 2.20% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるマレーシア石油・天然ガスパイプライン市場分析

マレーシア石油・天然ガスパイプライン市場規模は2025年に2億3,190万USDと評価され、2026年の2億3,700万USDから2031年には2億6,425万USDへと、予測期間(2026年〜2031年)においてCAGR 2.2%で成長する見込みです。

現在の拡大は、PETRONASの270億USD規模のRAPID統合、既存資産の転用を促進する国家水素ロードマップ、並びに発電及び石油化学プロジェクトからの増大するガス需要を満たすための1,130km超の新規ライン計画によって支えられています。CAPEX プログラムが支出を主導し、海上設備がネットワーク延長の追加をリードしています。KasawariやBIGSTクラスターなどの上流フィールド開発が引き続き新規タイバック投資の基盤となっています。Gas Malaysiaが資金提供する配給網の整備がジョホール及びマレー半島中央部における産業需要の急増に対応しています。市場の長期見通しには、事業者が老朽化した資産を廃止する中で、炭素回収・貯留(CCS)パイプラインにおけるファーストムーバーの機会も反映されています。

主要レポートの要点

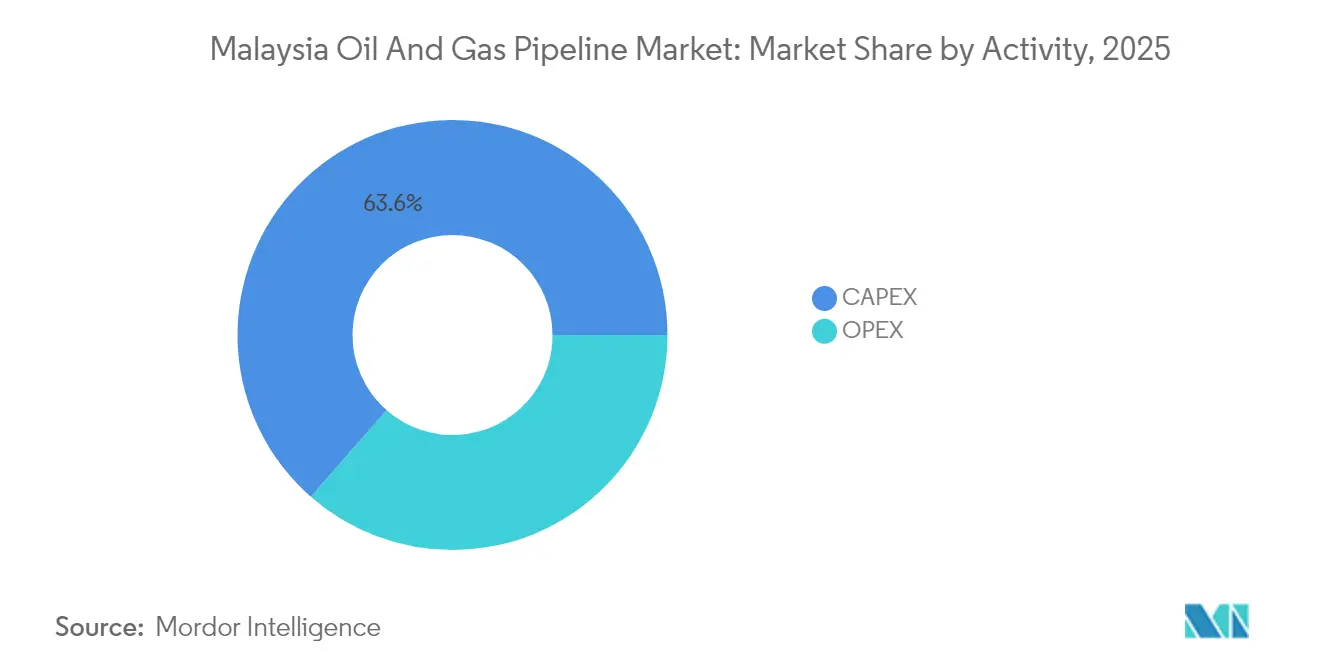

- 活動別では、CAPEXが2025年のマレーシア石油・天然ガスパイプライン市場シェアの63.55%を占め、2031年にかけてCAGR 4.07%で拡大する見通しです。

- 機能別では、輸送ラインが2025年のマレーシア石油・天然ガスパイプライン市場規模の52.20%を占め、配給ラインが2031年にかけて最速のCAGR 4.85%を記録しました。

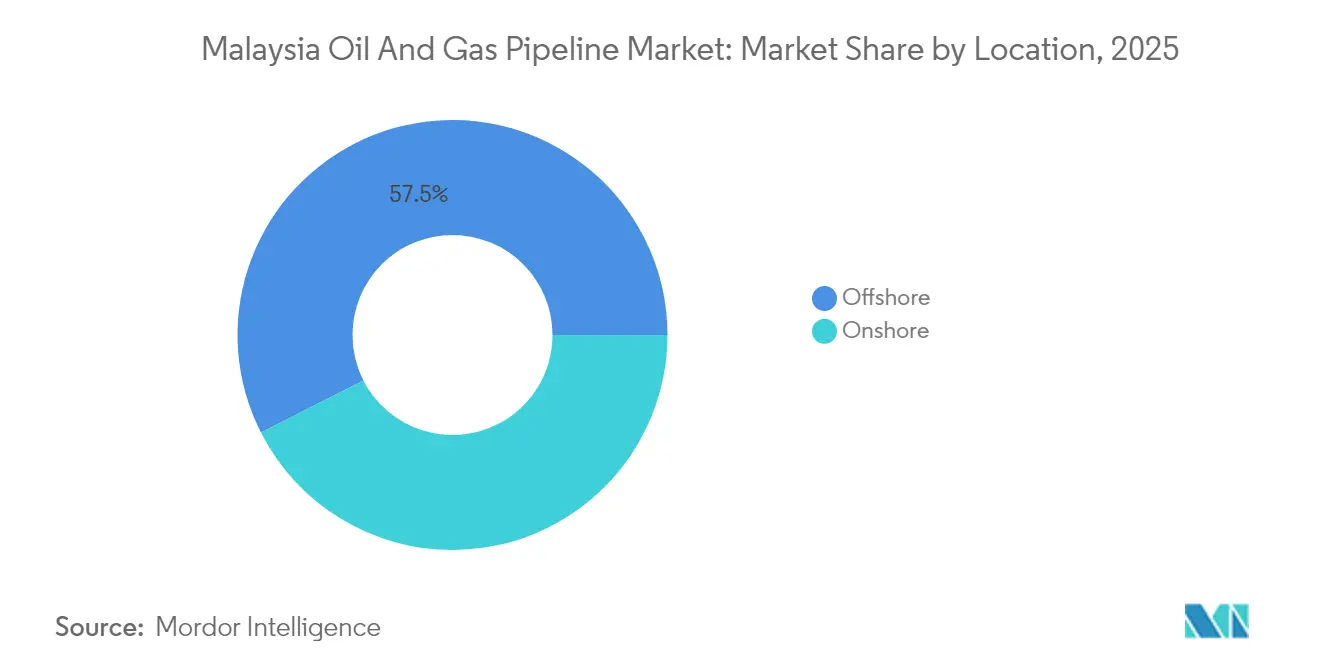

- 場所別では、海上展開が2025年に売上高の57.50%を占め、限界油田タイバック及びCCS転換を背景にCAGR 3.08%で拡大しています。

- エンドユーザーセクター別では、上流セグメントが2025年のマレーシア石油・天然ガスパイプライン市場規模の54.90%を占め、2031年にかけてCAGR 5.15%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

マレーシア石油・天然ガスパイプライン市場の動向と洞察

ドライバーの影響分析*

| ドライバー | (〜) % CAGR予測への影響 | 地理的 関連性 | 影響の 期間 |

|---|---|---|---|

| 発電及び石油化学プロジェクトからの 天然ガス需要の増大 | +0.8% | マレー半島、サバ | 中期 (2〜4年) |

| PETRONAS RAPIDの下流統合シナジー | +0.6% | ジョホール (ペンゲラン)、全国的な波及 | 長期 (4年以上) |

| 海上 限界油田タイバックによる海底ラインの促進 | +0.4% | マレーシア沖合、サバ・サラワク | 中期 (2〜4年) |

| 国家 水素ロードマップによる既存パイプの転用 | +0.3% | 全国、 マレー半島での早期利益 | 長期 (4年以上) |

| 老朽化した 陸上パイプの更新プログラム(2025〜30年) | +0.2% | マレー半島、 ランカウイ | 短期 (2年以内) |

| 廃止措置からCCSへの 再利用機会 | +0.2% | マレーシア沖合、 枯渇油田 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

発電及び石油化学拡張に伴う天然ガス需要の増大

PETRONASがシピタンに建設中の第3浮体式LNG設備が2027年下半期までに年産200万トンを追加することで、ガス消費量の加速が見込まれ、陸上への新たなフィードガスラインが必要となります。[1]PETRONAS、「上流プロジェクト最新情報2025年版」、petronas.com ジョホールの53億USD規模のペンゲラン・エネルギー・コンプレックスは、2028年までに専用の製品・コンデンセートパイプラインを必要とし、日量150,000バレルのコンデンセートを処理します。PETRONASとサバ電力公社との日量1,600万立方フィートの供給契約、マレー半島の複数の電力購入契約(PPA)、及びジェルン・プラットフォームからの80kmラインを通じた初回ガス供給が、半島のネットワークへのガスフローを全体的に押し上げます。EnQuestのセリギ・アップグレードは既存の回廊を通じて日量7,000万立方フィートを追加し、ブラウンフィールドのタイバック投資の経済的メリットを裏付けています。これらのプロジェクトはいずれも輸送システム及び配給システムの処理量を増大させ、マレーシア石油・天然ガスパイプライン市場への持続的な投資を強化します。

PETRONAS RAPIDの下流統合によるインフラシナジーの創出

RAPIDコンプレックスの日量30万バレル精製所及び統合石油化学トレインは、ペンゲランと国内の需要センター及びシンガポールの精製ハブを結ぶ多品目パイプライン回廊に依存しています。RAPIDは燃料、原料、及び副産物のライン共用を可能にし、単位輸送コストを低下させてパイプライン資産の稼働率を向上させます。段階的な増設はネットワーク拡張を製品立ち上げスケジュールに合わせ、CAPEX支出を平準化します。このコンプレックスはジョホールにおける第三者ターミナル建設も促進し、リンクインスパーを必要とすることで管材の製造・設置に対する二次的な需要を創出します。長期的には、RAPIDの基幹的なボリュームが地域のスポット取引を呼び込み、東南アジアのトランジットインターフェースとしてのマレーシアの役割を強化し、マレーシア石油・天然ガスパイプライン市場を拡大します。

海上限界油田開発による海底パイプライン拡張の促進

マレーシアの限界油田政策パッケージは、プロジェクト採算性の向上を目的としてクラスター化した貯留層を単一のPSC(生産分与契約)の下に統合し、より長く高度な海底ラインに依存する複数坑井タイバックを促しています。4兆立方フィートのガスを保有するBIGSTクラスターは、既存のハブから50km超にわたって延びる複雑なフローライン及びトランクラインのネットワークを必要とし、耐腐食性合金(CRA)及び高精度溶接への需要を高めています。テンバカウをはじめとする小規模フィールドも同様の方式に倣い、共有パイプラインのスケールメリットを実証しています。深海敷設スプレッドと自律運航船を保有するサービス企業は、2028年まで毎年少なくとも120kmの新規海底パイプ敷設というバックログの恩恵を受けています。継続的な限界油田ライセンス付与がパイプラインのタイバック契約の好循環をもたらし、マレーシア石油・天然ガスパイプライン市場における海上収益を下支えしています。

国家水素ロードマップによるパイプライン転用機会の実現

マレーシアは2050年までに年間250万トンのグリーン及びブルー水素の生産を目標とし、既存のガス回廊を早期導入の基盤として位置付けています。PETRONASはマレー半島の一部のラインにおける最大20%の水素ブレンド試験を開始し、材料適合性及び漏洩プロファイルの検証を行っています。転用資産は新設水素ラインと比較してプロジェクトCAPEXを50〜70%低減し、ジョホール、スランゴール、及びサラワクの産業クラスターへの市場投入を加速させます。パイロット「水素回廊」は2028年までにRAPID及びシンガポールに向けた双方向ラインとして始動し、その後より広範なネットワーク展開が行われる予定です。パイロットの成功により、所有者にとっての新たなライフサイクル収益ストリームが解放され、マレーシア石油・天然ガスパイプライン市場を座礁資産リスクではなくエネルギー転換プラットフォームとして確立します。

抑制要因の影響分析*

| 抑制要因 | (〜) % CAGR予測への影響 | 地理的 関連性 | 影響の 期間 |

|---|---|---|---|

| 新規トランクラインに対する 長期化する財政承認サイクル | -0.3% | 全国、 連邦プロジェクト承認 | 短期 (2年以内) |

| 低水準の規制済みガス輸送関税 | -0.2% | マレー半島 輸送ネットワーク | 中期 (2〜4年) |

| 新規石油パイプラインに対するESGスクルーティーの強化 | -0.2% | 全国、国際的なプロジェクトファイナンス | 中期(2〜4年) |

| 深海溶接における熟練労働者不足 | -0.1% | マレーシア沖合、深海設備 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

財政承認サイクルの長期化によるプロジェクトスケジュールへの制約

複数機関によるレビューにより、州と連邦の要件が乖離する場合、環境調査が24ヶ月に延長され、トランクライン承認がさらに18〜30ヶ月追加されることがあります。[2]マレーシア投資開発庁、「投資手続きガイド2025年版」、mida.gov.my 人口密集地帯における土地収用の障壁は補償コストを増大させ、作業を無期限に停止させ得る法的紛争を引き起こします。2025年4月のプトラ・ハイツ爆発事故はより厳格な安全プロトコルを引き起こし、技術審査及び文書作成に新たな層が追加されました。こうした累積的な遅延はファイナンスのキャリーコストを押し上げ、プロジェクトの正味現在価値を損ない、マレーシア石油・天然ガスパイプライン産業における開発業者の意欲を低下させています。

低水準の規制済みガス輸送関税による事業者マージンへの圧迫

マレーシアの関税設定は下流の競争力維持を目的として設計されており、老朽化した鉄鋼資産の維持費をかろうじて賄える水準の収益しか事業者にもたらしません。コストプラスモデルは深海の材料プレミアムやインフレーションを考慮しておらず、小規模な中流事業者を資本不足のリスクにさらしています。第三者アクセス義務により、パイプライン所有者は真の代替コストを反映しない規制料率で容量を提供することが義務付けられ、賃料はさらに圧縮されています。関税改定は頻繁に行われないため、予測の不確実性が生じ、貸し手が新規建設プロジェクトの引き受けを敬遠する要因となっており、マレーシア石油・天然ガスパイプライン市場全体の成長を阻害しています。[3]スルハンジャヤ・テナガ、「第三者アクセスコード」、st.gov.my

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

活動別:CAPEXへの投資がインフラ拡張を牽引

CAPEX支出は2025年のマレーシア石油・天然ガスパイプライン市場シェアの63.55%を占め、全体の約2倍となるCAGR 4.07%で成長する見込みです。10億リンギットのランカウイ海底管更新や2026年までの1,130kmの新設プログラムなど大型案件が受注残を支配しています。高強度ラインパイプ、自動溶接システム、及び腐食防止剤のサプライヤーは、PETRONASがコスト上昇をヘッジするため資材調達を前倒しにする中、継続的な契約を確保しています。現地調達規制により製造がマレーシアの工場に誘導され、雇用及び関連サービスへの乗数効果が生まれています。

OPEXは、2,551kmの半島ガス利用(PGU)グリッドの完全性管理に支えられた安定した年金ストリームを形成しています。インライン検査の実施、陰極防食のアップグレード、及び漏洩検知センサーの設置が支出の大半を占めています。廃止措置は依然として初期段階にありますが、事業者が廃止ラインの再利用を計画する中で注目度が高まっており、長期的なOPEXの存在感を確保しています。デジタルツイン及び機械学習解析が保守スケジュールの策定に積極的に活用されるようになっており、計画外のダウンタイムを削減し資産寿命を延伸することで、マレーシア石油・天然ガスパイプライン市場における変動性を緩和しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

機能別:輸送インフラの優位性と配給の成長

輸送ネットワークは2025年のマレーシア石油・天然ガスパイプライン市場規模の52.20%を占め、PGUの日量3,000百万立方フィートの容量を基盤としています。サバ・サラワク・ガス・パイプラインは東マレーシアにとって依然として重要ですが、一部のセグメントでは再稼働または水素改修の検討が必要とされています。ジェルンなどの新規フィールドタイバックが増分ボリュームを注入し、処理量を維持してループ拡張を正当化しています。

CAGR 4.85%で成長する配給パイプラインは、ジョホール及びスランゴールにおける産業負荷の拡大に対応しています。Gas MalaysiaのRM 12〜14億の5カ年予算が800kmの配給ラインに資金を供給し、中小企業及び大規模石油化学需要家へのラストマイル接続を実現します。集積システムは上流の掘削ペース、特にマルチウェル・サテライト・システムが共有処理ハブにフィードする限界クラスター全体にわたって、マレーシア石油・天然ガスパイプライン市場全体における均衡ある成長を確保しています。

場所別:海上展開が市場活動をリード

海上資産は2025年の収益の57.50%をもたらし、深海及びCCSの需要増大を背景にCAGR 3.08%で上昇する見込みです。KasawariとBIGSTの開発だけで、水深100メートル超の海域において20〜42インチの管径のパイプが250km超必要となります。専門的な遠隔操作ビークル(ROV)及びハイブリッド敷設船は2029年まで稼働予定が埋まっています。

陸上プロジェクトは承認サイクルの遅延に直面しつつも、冗長性の確保と安全アップグレードに注力しています。プトラ・ハイツの爆発事故により高リスクセグメントの加速交換が促進され、建設需要への短期的な押し上げ効果をもたらしました。PGUにおける水素トライアル回廊は、将来の陸上支出をコンバージョンフィッティング及びオドラントシステムへとシフトさせ、マレーシア石油・天然ガスパイプライン市場の収益ストリームを多様化する可能性があります。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

エンドユーザー別:上流セクターがインフラ投資を牽引

上流事業者は2025年の支出の54.90%を占め、PETRONASとそのパートナーが4兆立方フィートを超える新規付与埋蔵量の収益化を進める中、CAGR 5.15%で推移する見込みです。CRAクラッド仕様の高圧ラインが坑口をFPU(浮体式生産設備)及び陸上ターミナルに接続しています。EnQuestのセリギ拡張はパイプラインのループ化とデボトルネックを正当化する増分ボリュームを例示しています。

Gas Malaysiaなどの中流事業者は規制された輸送・貯蔵に注力し、圧縮されたマージンながらも予測可能な関税を確保しています。RAPID及びペンゲラン・エネルギー・コンプレックスなどの下流コンプレックスは、ディーゼル、ナフサ、及びエチレン原料など分離された製品ラインを必要とし、ニッチなEPC(設計・調達・建設)の機会を創出しています。こうした多層的なエンドユーザーパターンがマレーシア石油・天然ガスパイプライン産業の見通しを豊かにしています。

地理的分析

マレー半島はPGUの2,551kmバックボーンを通じて設置済み延長の大部分を占め、新規配給支出の大半を吸収しており、現在の全プロジェクト入札の半数以上を占めています。ジョホールはRAPIDとペンゲラン・エネルギー・コンプレックスが多品目回廊を開始し、シンガポールへの延伸の可能性を秘める戦略的な結節点として台頭しています。スランゴールなどの中部州は、2026〜2029年に向けて公表されたガス火力発電の増設に供給するフィーダーループの恩恵を受けています。

サバ及びサラワクの海上ガス田は、陸上のLNG輸出ターミナル及び将来の水素ハブに着陸する海底トランクラインを牽引しています。2030年までに国内使用率30%を義務付けるサラワクのガス再配分計画が新規州内接続の開発を加速させ、PETROSを中核的な集積事業者として位置付けています。サバのシピタンFLNGは、海上埋蔵量のポケットを相互接続するフィードガスラインにより、さらなるパイプライン需要を加えています。

マレーシアの排他的経済水域(EEZ)は、限界油田が既存のハブ周辺にクラスターを形成し、共有パイプラインを活用して単位輸送コストを削減する中、最も活発な建設が進んでいます。特にM3プロジェクトの137km CO₂ラインに代表されるCCSパイロットは、海上回廊が炭化水素から脱炭素化の役割へと段階的にシフトすることを示しており、2030年以降のマレーシア石油・天然ガスパイプライン市場の戦略的価値を強化しています。

競争環境

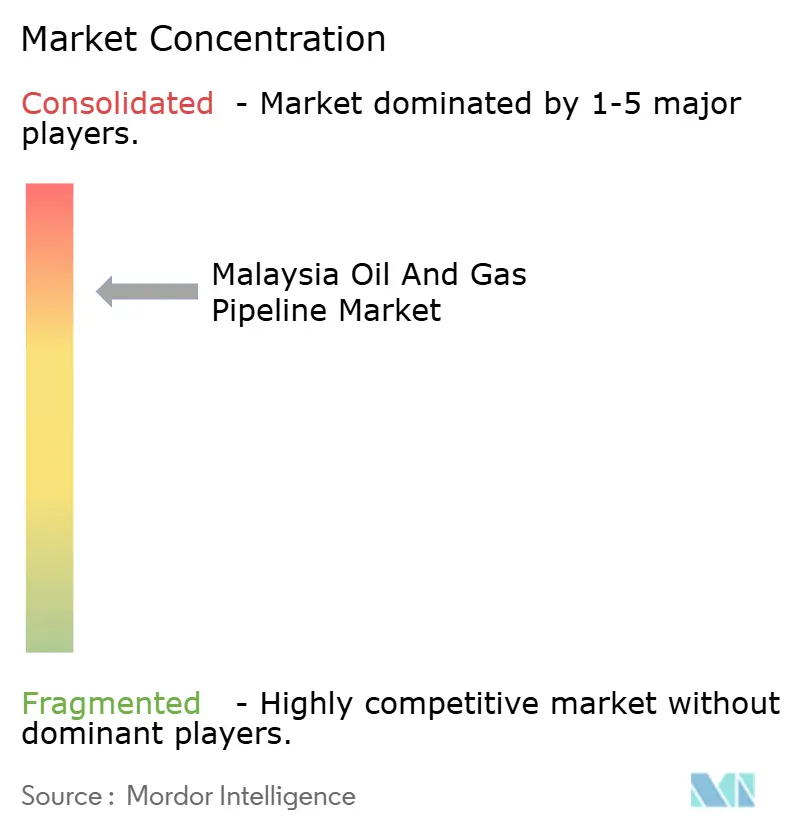

PETRONASが国家チャンピオンとしてバリューチェーンの基盤を担っていますが、TechnipFMC、Saipem、及びMcDermottなどの国際的なEPC大手が深海及びRAPID関連パッケージを巡って激しく競い合っています。地場企業のDialog Group及びSapura Energyは現地調達義務と工場への近接性に支えられ、製造スコープを獲得しています。技術の採用が入札者を差別化しており、デジタルツインの展開、水素対応コーティング、及び自律検査ドローンが受注の意思決定に与える影響が増しています。

Sapura Energyの事業再編は海底溶接部門への買収関心を引き起こし、Dialogのジョホールターミナルの拡張は石油化学テナントとの長期処理量契約を確保しています。廃止措置とCCS改修はニッチな分野として台頭しており、先行者が専門知識の集積を進めています。規制はISO認定の安全システムを持つプレーヤーを優遇し、新規参入者の参入障壁を高め、マレーシア石油・天然ガスパイプライン市場における適度な集中度を維持しています。

深海溶接工の熟練労働者不足は依然としてボトルネックとなっており、資格を有するサービスプロバイダーへのプレミアム価格設定力を与えています。政府の人材育成加速助成金は2027年までに不足を緩和し得ますが、近期的な逼迫が続き、海底スプレッドにおける請負業者マージンの高水準が維持されています。これらの動向が総じて、プロジェクトパイプラインの拡大の中でも均衡のとれた競争激度を維持しています。

マレーシア石油・天然ガスパイプライン産業リーダー

Sapura Energy Berhad

Dialog Group Berhad

PETRONAS Gas Berhad

Gas Malaysia Berhad

TechnipFMC plc

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:PETRONASはプトラ・ハイツの復旧を完了し、陸上グリッド全体に厳格な完全性プロトコルを導入しました。

- 2024年12月:ペンゲラン・エネルギー・コンプレックスは35億USDのファイナンスクロージングを達成し、建設が進行中であり、日量150,000バレルのコンデンセートライン要件が確認されました。

- 2024年7月:ジェルン・プラットフォームが80kmの海底タイバックを通じてE11RBハブへ日量5億5,000万立方フィートで初回ガス供給を開始しました。

- 2024年3月:PETRONASは4兆立方フィートのBIGST及び2,600億立方フィートのテンバカウクラスターのPSCを付与し、マレーシア史上最大の単一サイクルにおけるパイプライン建設を解禁しました。

マレーシア石油・天然ガスパイプライン市場レポートの調査範囲

マレーシア石油・天然ガスパイプライン市場には以下が含まれます:

| CAPEX | パイプライン資材・設備 |

| パイプライン製造・建設 | |

| OPEX | 検査 |

| MRO(維持・修理・運用) | |

| 廃止措置 |

| 集積ライン |

| 輸送ライン |

| 配給ライン |

| 陸上 |

| 海上 |

| 上流(探鉱・生産) |

| 中流事業者 |

| 下流・石油化学 |

| 活動別 | CAPEX | パイプライン資材・設備 |

| パイプライン製造・建設 | ||

| OPEX | 検査 | |

| MRO(維持・修理・運用) | ||

| 廃止措置 | ||

| 機能別 | 集積ライン | |

| 輸送ライン | ||

| 配給ライン | ||

| 展開場所別 | 陸上 | |

| 海上 | ||

| エンドユーザーセクター別 | 上流(探鉱・生産) | |

| 中流事業者 | ||

| 下流・石油化学 | ||

レポートで回答される主要な質問

マレーシア石油・天然ガスパイプライン市場の2026年の価値は?

当市場は2026年に2億3,700万USDと評価されています。

CAPEX支出の成長速度は?

CAPEX活動は2031年にかけてCAGR 4.07%で拡大する見込みです。

機能別で最も急成長するセグメントは?

配給パイプラインは2026年から2031年にかけてCAGR 4.85%で拡大します。

海上パイプライン需要の牽引要因は何ですか?

限界油田タイバック及び新興CCSプロジェクトが海上の成長を支えています。

2026年までに計画されているパイプライン建設の規模は?

1,130km超の新規パイプラインの設置が予定されています。

市場集中度スコアは何を示していますか?

当市場の集中度スコアは6であり、上位プレーヤーによる適度な支配力を示しています。

最終更新日: