石油・ガス分野におけるセンサー市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

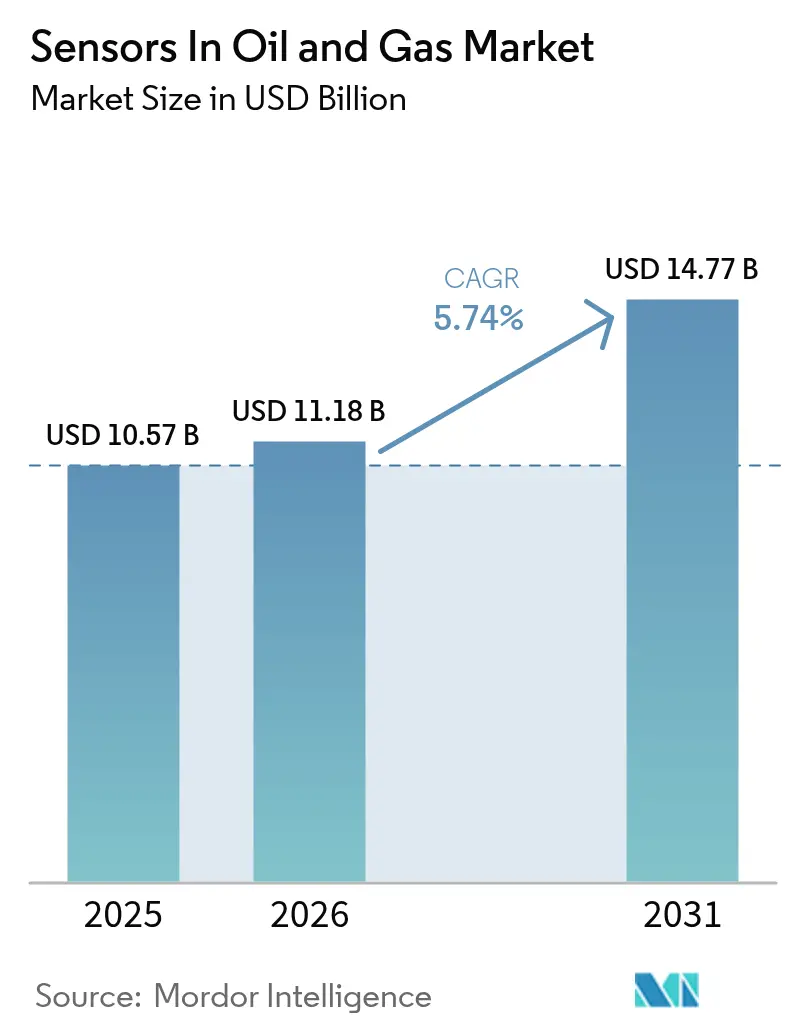

| 市場規模 (2026) | 11.18 十億米ドル |

| 市場規模 (2031) | 14.77 十億米ドル |

| 成長率 (2026 - 2031) | 5.74% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる石油・ガス分野におけるセンサー市場分析

石油・ガス分野におけるセンサー市場規模は2026年に110億1,800万USDと推定されており、2025年の105億7,000万USDから成長し、2031年には147億7,000万USDに達する見通しで、2026年〜2031年にかけて年平均成長率5.74%で拡大します。この上昇傾向は、ダウンタイムの削減、排出量の抑制、作業員の安全性向上を目的としたデジタルファースト資産戦略への事業者の急速な移行を反映しています。北米はシェールオートメーション義務化を背景にグローバル収益を牽引しており、アジア太平洋地域では政府がデジタル対応指標を新規設備承認の条件として課していることから、最も急速な伸びを示しています。需要は、エッジAIとセキュアな無線プロトコルを統合したプラットフォーム非依存型センサースイートを優先しており、ブラウンフィールドの改修コストを削減し、エンタープライズ全体の可視性を実現します。確立した自動化大手はグローバルサービスネットワークとIECEx認証済みポートフォリオによってシェアを守る一方、ニッチなイノベーターはメタン定量化と深海インテグリティ検査を効率化する目的に特化した過酷環境向けソリューションで成功を収めています。デジタルツインが現在では保全スケジューリングの基盤となっているため、事業者はリアルタイムのリスクスコアリングとエネルギー効率向上を実現すべく、回転機器、パイプライン、フレアスタックに多パラメータセンサーをますます組み込んでいます。

レポートの主要な調査結果

- センサータイプ別では、圧力デバイスが2025年の石油・ガス分野におけるセンサー市場シェアの26.35%を占め、超音波設計は2031年にかけて年平均成長率6.5%で成長すると予測されています。

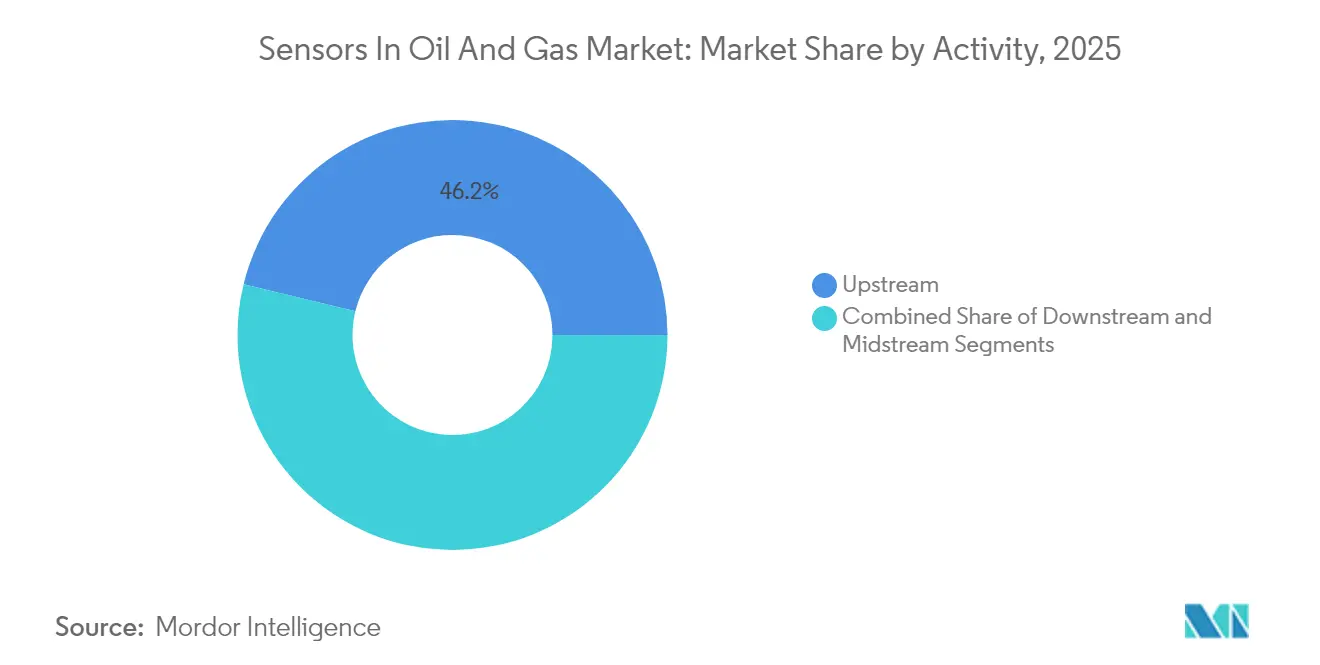

- 活動区分別では、上流が2025年の石油・ガス分野におけるセンサー市場規模の46.20%を占め、中流は2031年にかけて年平均成長率6.92%で拡大する見込みです。

- 用途別では、プロセス安全および緊急遮断プラットフォームが2025年の石油・ガス分野におけるセンサー市場収益の34.35%を占め、排出量監視は2031年にかけて年平均成長率6.6%で進展しています。

- 接続性別では、有線ネットワークが2025年の石油・ガス分野におけるセンサー市場で71.10%のシェアを維持し、無線導入は2026年〜2031年にかけて年平均成長率7.12%を記録すると予測されています。

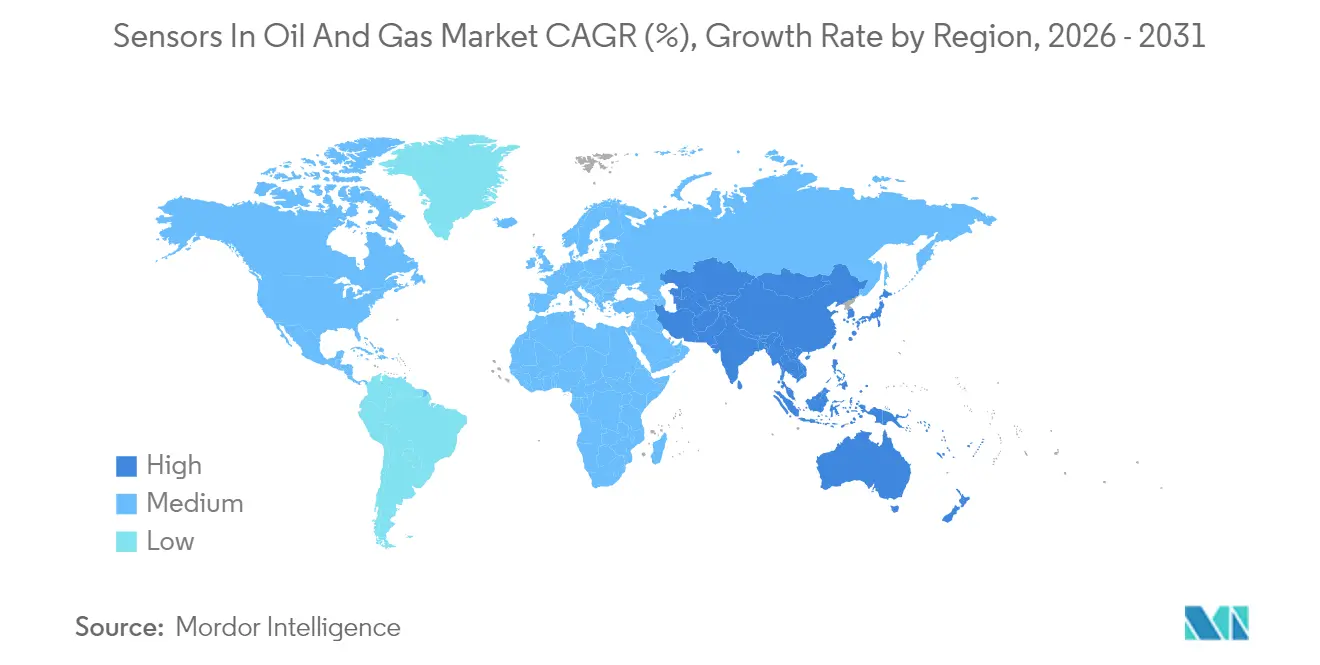

- 地域別では、北米が2025年の石油・ガス分野におけるセンサー市場で38.40%のシェアを維持し、アジア太平洋地域は2026年〜2031年にかけて年平均成長率6.95%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

石油・ガス分野におけるセンサーのグローバル市場トレンドとインサイト

促進要因影響分析*

| 促進要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| デジタルツイン対応予知保全 | +1.2% | 北米および欧州での早期採用を伴うグローバル規模 | 中期(2〜4年) |

| 統合安全計装システムへの需要増大 | +1.0% | 北米およびEUにおける規制主導のグローバル規模 | 短期(2年以内) |

| 新型コロナウイルス感染症後の深海・海底プロジェクトの加速 | +0.8% | メキシコ湾、北海、ブラジルに集中するグローバル洋上地域 | 中期(2〜4年) |

| 北米におけるシェールオートメーションの拡大 | +0.7% | 北米、主にパーミアン盆地(米国) | 短期(2年以内) |

| リアルタイム資産インテグリティのためのエッジAIセンサーフュージョン | +0.9% | 先進市場での高度な導入を伴うグローバル規模 | 長期(4年以上) |

| メタン漏洩検知義務(OGMP 2.0、EPA、EU) | +1.1% | 北米およびEUの規制重点を伴うグローバル規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

デジタルツイン対応予知保全

グローバル大手企業は現在、クラウドホスト型ツインとエッジアナリティクスを組み合わせ、ポンプ、コンプレッサー、タービンの故障を事前に防いでいます。サウジアラムコはクライスにおいて、AIモデルに連携した数千台のセンサーを埋め込むことにより、電力需要を18%削減し、点検時間を40%短縮しました。[1]サウジアラムコ、「数字化油気行业及油田技術創新」、ARAMCO.COM 歴史的に1日当たり数百万USDのコストを要していた回転機器のダウンタイムは、事業者がカレンダー間隔ではなく異常スコアに基づいて修理をスケジュールするようになったことで減少しています。採用は、物流コストが計画外停止を増大させる洋上資産において最も急速に普及しています。これらのプロジェクトはマルチフィジクスシミュレーションを必要とするため、センサーとモデリングソフトウェアをバンドルするベンダーはクロスセルの優位性を獲得します。ROIの初期エビデンスは、予算の配分を時間ベースから状態ベースの保全へとシフトさせており、耐久性のある自己診断デバイスへの長期的な需要を固定化しています。

統合安全計装システムへの需要増大

IEC 61511準拠は現在、ガス、火炎、遮断ループを統合する統一プラットフォームを優先しています。サウジアラビアで現地組立されたMSAのS5000検知器は、SIL 2認証を維持しながら校正間隔を2年間に延長しています。[2]石油・ガスニュース、「MSAは現地製ガス検知器で作業員の安全性を向上」、OGNNEWS.COM 分散した安全レイヤーが共通プロトコル上で稼働する場合、事業者はサイト訪問の減少と起動テストの迅速化を報告しています。投資の勢いは、安全をリアルタイムアラームと連動させることが保険会社と規制当局双方の要件を満たすデボトルネッキングを実施する製油所およびLNGプラントで最も高くなっています。現地ビルドセンターを持つソリューションプロバイダーは危険区域承認を加速させており、国内付加価値を義務付けるペルシャ湾岸諸国において決定的な優位性となっています。最近のフレアリング事故後の高まったリスク意識が、ブラウンフィールド拡張に合わせてスケールできる拡張可能な安全バックボーンへの予算優先度をさらに確固たるものにしています。

新型コロナウイルス感染症後の深海・海底プロジェクトの加速

延期されていた最終投資決定(FID)が現在成立しつつあり、1,000barを超える定格センサーへの需要が復活しています。ShellのVitalyXプラットフォームに関する2024年のBaker Hughesとの契約は、デュアル冗長性とデジタル冗長パスを搭載し25年のライフサイクルに対応するアナリティクス対応海底計装に対する事業者の意欲を裏付けています。広範な温度域での耐久性がサプライヤーをシリコン・オン・インシュレーター(SOI)MEMSおよびエキゾチック合金ハウジングへと向かわせています。トップサイドの帯域幅が乏しいため、組み込みマイクロコントローラーが高周波振動および化学信号をアップリンク前に前処理し、データ負荷を最大70%削減します。ブラジルとノルウェーの先行採用者は、このようなアーキテクチャがROV介入回数を削減し、OPEXを年間一桁台前半のパーセンテージ削減することを確認しています。海底生産がリモート電力ハブへと移行するにつれ、自律型AIエネルギーセンサーのビジネスケースは急速に拡大します。

北米におけるシェールオートメーションの拡大

パーミアンの事業者は現在、クラウドジオステアリングエンジンに連携した掘削中計測(MWD)アレイを導入し、数秒でビット軌道を再校正しています。光ファイバー分散音響センシング(DAS)ストリングは横坑に沿って破砕ヒットを記録し、エンジニアがプロパントスケジュールをリアルタイムで調整できるようにします。ニューメキシコ大学の試作品は現地試験で97%の分類精度により5 ppmのメタン検知を達成しており、学術研究がコスト効率の良い漏洩監視をどのように加速させるかを示しています。[3]ニューメキシコ大学、「固体混成電位電気化学センサー」、DOI.ORG 予算の厳しい独立系事業者は、設備投資サイクルを回避するためにサブスクリプション型アナリティクスを備えたエッジデバイスを採用し、より幅広いフリート採用を支えています。パッド掘削が激化するにつれ、掘削から仕上げまでのセンサーが人工リフトギアボックスにまで拡張され、掘削開始から廃棄まで連続的なデータスレッドが形成されます。

制約要因影響分析*

| 制約要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 上流設備投資サイクルの変動性 | -0.9% | 北米シェールプレーで特に顕著なグローバル規模 | 短期(2年以内) |

| 無線センサーネットワークにおけるサイバーセキュリティの脆弱性 | -0.6% | 重要インフラ地域で懸念が高まるグローバル規模 | 中期(2〜4年) |

| IECEx認証コンポーネントサプライヤーの不足 | -0.4% | 新興市場で最も深刻なグローバル規模 | 中期(2〜4年) |

| MEMSの過酷環境耐久性の限界 | -0.3% | グローバル規模での海底、北極圏、高温用途 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

上流設備投資サイクルの変動性

センサーの展開はしばしばコモディティ変動に左右されます。2020年〜2023年の価格下落期、多くの独立系事業者は計装予算を最大25%削減し、WTIが1バレル70USD以上に安定するまでブラウンフィールドのアップグレードを延期しました。石油・ガス分野におけるセンサー市場の成長は複数年にわたるプログラムに依存しているため、市況の混乱は新プラットフォームの数量拡大を妨げ、サプライヤーの損益分岐点達成期間を長期化させます。大手国際石油会社(IOC)はデジタルトランスフォーメーション費目にOPEXを組み込むことでプロジェクトを防衛していますが、キャッシュ保全のためにフェーズ別調達を実施しました。ベンダーはリース型モデルや成果連動型契約を提供してコストを分散させることで対抗していますが、採用状況は地域間で依然として不均一です。

無線センサーネットワークにおけるサイバーセキュリティの脆弱性

拡大する攻撃対象領域は、オペレーショナルテクノロジー(OT)を標的とする高度な攻撃者を引き寄せています。インシデントは2020年から2023年の間に70%急増し、北米のパイプライン事業者はゼロトラストアーキテクチャとIEC 62443評価の採用を迫られました。帯域幅が256 kbpsを下回るリモート坑井パッドでは、パッチ管理が複雑化しています。保険引受会社はサイバーセキュリティ態勢を保険料に反映させるようになっており、資産所有者は暗号化プロトコルとエンドポイント検知への投資を促されています。とはいえ、OTセキュリティの人材不足が、特に発展途上国の国営石油会社(NOC)主導の事業では展開速度を妨げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

センサータイプ別:超音波イノベーションの中での圧力センサーの優位性

圧力デバイスは2025年収益の26.35%を占め、石油・ガス分野におけるセンサー市場全体にわたり、坑口チョーク監視から引渡計量スキッドに至るまでその遍在性を裏付けています。超音波メーターは基数こそ小さいものの、非侵入型設計が保全を削減し校正ループを簡素化することで、年平均成長率6.5%で拡大しており、LNGおよびマルチフェーズパイプラインにおいて重要な優位性となっています。温度、流量、レベル計器は質量エネルギー収支計算における基盤的役割に守られ、安定した推移を維持しています。振動センサーは予知保全プログラムの普及に伴い再び注目を集め、マルチガスアレイは排出量義務化の恩恵を受けています。

購買者はますます、圧力、温度、振動を1つのハウジングに統合した統合型トランスデューサースイートを好んでおり、貫通点数を削減し封じ込め排出リスクを低下させています。サプライヤーはASICベースの信号チェーンで応じており、複数の素子を同時に線形化することで10年間にわたるドリフトを大幅に削減しています。リモートヘッド向けには、バッテリー最適化MEMSの圧力セルが現在1 µA未満のスリープ電流を誇り、無線ノードにおけるフィールド寿命を5年以上に延長しています。インテグレーターはこれらの成果を活用して統合ダッシュボードを提供し、プロセス逸脱と慢性的な機器疲労の相関分析を単一画面で容易に行えるようにしています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

接続性別:無線トランスフォーメーションの加速

有線バックボーンが依然として設置エンドポイントの71.10%を占めているものの、無線ノードは年平均成長率7.12%で上昇しており、石油・ガス分野におけるセンサー市場の基準成長率の2倍となっています。事業者は、掘削コストがセンサー費用を上回るブラウンフィールド改修において、WirelessHARTおよびISA100メッシュトポロジーを優先しています。ペルシャ湾岸の巨大製油所における初期の5Gプライベートネットワークは、5ms未満の決定論的レイテンシーを実証しており、非クリティカルループにおけるクローズドループ制御を可能にしています。

電池化学の進歩とエネルギーハーベスティングにより、保全トラックの出動が削減され、スマート電力管理によりノードのデューティサイクルが数ヶ月から数年へと延長されています。セキュリティは依然として主要な阻害要因ですが、チップレベルのroot-of-trustモジュールとOTAファームウェアアップデートの組み合わせにより、現在IEC 62443審査員の要件を満たしています。リアルタイム位置情報サービスが同一スペクトルに相乗りすることで、追加インフラなしに作業員の安全性に対するデュアルメリットが得られます。これらの複合的な優位性が、今十年末までに無線の役割をエッジ監視からコア制御レイヤーへと引き上げる基盤となっています。

活動区分別:中流部門の勢いが加速

上流は依然として2025年収益の46.20%を占め、活発な掘削活動と貯留層の複雑性を反映しています。坑内完成技術は砂粒浸食と25,000 psiの急激な圧力上昇に耐性を持つ音響および圧力センサーに依存しており、セグメントの基礎需要を強化しています。しかし、パイプライン事業者は複数年にわたるインテグリティ監視契約を締結しており、中流収益は石油・ガス分野におけるセンサー市場全体を上回る年平均成長率6.92%で拡大しています。

規制当局は高頻度漏洩調査を義務付けており、地上ノードと統合された分散型光ファイバーおよび空中レーザーシステムの採用を促進しています。圧縮ステーションには振動および排出量アレイが追加され、ドライガスシールの予知的修理が可能となっています。貯蔵ターミナルは浮き屋根タンクゲージのデジタル化によりスロップロスを削減し、レベルおよびレーダー受注を促進しています。下流はプロセス最適化とフレアリング制御のための安定した支出を維持していますが、アジアおよび南米での中流インフラブームと比較すれば、増分的な利益は見劣りします。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

用途別:安全システムが成長を牽引

プロセス安全および緊急遮断ソリューションは2025年請求額の34.35%を占め、危険プラントにおける調達を支配するライフクリティカルな優先事項を浮き彫りにしています。保険料がインシデント指標に直結しているため、SIL定格センサーは定量化可能なROIを提供します。しかし、排出量監視は現在、炭素価格付けが各法域に広がるにつれて年平均成長率6.6%という最も急勾配のカーブをたどっており、操業ライセンスに継続的なメタン検知条項が盛り込まれています。

パイプライン監視は機械学習パターン認識を活用し、第三者による損傷を示す圧力波を数秒以内にフラグ立てします。掘削最適化プラットフォームは坑内音響と地上トルク・ドラッグセンサーを統合し、垂直区間を二桁台のパーセンテージで短縮する掘削パフォーマンス指数を解放します。エッジAIエンジンが安全データと環境データを同時に処理することで、ハードウェアオーバーヘッドを削減しながら状況認識を高める用途横断的シナジーが生まれています。これらの収束するユースケースをマッピングするベンダーは、施設単位でのウォレットシェアを不均衡に獲得する立場にあります。

地域分析

北米は2025年収益の38.40%を占め、リアルタイムの地層・生産データに対するシェールの需要と、高度なガスセンシングを必要とするEPAの厳格な漏洩規制を反映しています。米国の超大手石油会社はエンタープライズ規模のデジタル展開を先導し、カナダの事業者はオイルサンドアップグレーダーに極寒冷地対応の圧力・レベル計器を後付けしています。メキシコの自由化された鉱区が選択的な需要を追加していますが、資金調達の障壁とパイプラインのボトルネックにより抑制されています。

アジア太平洋地域は、新規グリーンフィールドおよびブラウンフィールド施設全体にインテリジェントセンシングを組み込む中国の政策と、イーサネットAPL対応計装を必要とするインドの製油所アップグレードに支えられ、年平均成長率6.95%で石油・ガス分野におけるセンサー市場において最も急速に成長する地域となっています。インドネシアとフィリピンのLNG輸入ターミナルは、不均衡紛争を削減するために引渡計量用超音波メーターを採用しています。ベトナムの2024年エネルギー分野デジタル計画は90%のオンライン許可申請を想定しており、ライブデータフィードのためのセンサー調達を間接的に刺激しています。

欧州は北海の事業者が高仕様の振動・腐食ソリューションを必要とする老朽化プラットフォームと格闘する中で緩やかな成長を持続しています。EU欧州グリーンディール法制は継続的排出量監視への移行を確固たるものにし、対応可能な支出を拡大しています。中東の生産者は、アラムコ施設が密なセンサーグリッドにより18%のエネルギー節約を実証するライトハウス製油所コンセプトを採用しています。アフリカの新興盆地は、従来のハード配線レイアウトを省略して無線ファースト・エッジアナリティクス設計を採用するグリーンフィールド発注を行い、長期的な炭素説明責任体制に向けて資産を準備しています。

規制環境

メタンに関する規制は、上流、中流、下流の資産全体でセンサー導入を促す主要な規制要因である。米国では、EPAが40 CFR 60.5398b(d)のもとで高度なメタン検知に関する性能ベースの経路を最終決定した(最終規則は2024年3月8日公表)。この枠組みは、従来の手動アプローチのみに依存するのではなく、センサーベース技術を用いた連続モニタリングや定期スクリーニングを支援する承認代替試験方法(MATM)を可能にする。代替モニタリング技術を使用する施設は、CEDRIなどのEPAシステムを通じた構造化された報告義務も負い、監査可能でタイムスタンプ付きのデータセットを生成し、コンプライアンスワークフローに組み込めるセンサーへの需要を強化している。

欧州では、EUメタン規則(EU)2024/1787が、石油・ガス事業者に対してLDAR、測定、定量化、施設レベルの報告要件を定めており、独立した第三者による検証と技術受容基準の定義を含む。同規則は、2025年に開始される輸入関連報告を通じてサプライチェーンにも義務を拡大し、同等性検証のタイムラインは2027年まで及ぶ。オフショア事業ではさらに一層の要件が加わり、米国安全環境執行局(BSEE)は2026年8月10日発効の30 CFR Part 250に、更新された生産計測・安全基準を参照により組み込み、これにより外側大陸棚(Outer Continental Shelf)における高仕様の計測機器や検証手法が支持される。

バリューチェーン分析

バリューチェーンは、MEMSセンシング素子、光学式ガスセンシング用のレーザーと光学部品、ASIC/MCU、無線機、電源管理、耐熱セラミックス、防爆エリア用筐体などの専門部品から始まる。その後、センサーOEMの設計・認証(IECEx、SIL/IEC 61511)、製造、そしてDCS/SCADA、安全計装システム、排出管理プラットフォームへの統合へと進む。導入はサービスカバレッジと校正能力によって形作られ、大手オートメーションサプライヤーや油田サービス会社は、センサーをライフサイクルサービス、分析、コンプライアンス報告と組み合わせて提供し、IOCやNOCにとっての統合の複雑さを軽減している。

供給リスクと認証のボトルネックは、ニッチで高信頼性が求められるカテゴリーに集中している。ダウンホール光ファイバーセンサープログラムは、専門的なファイバー延伸タワーの容量と、ケーブル設計に対する長期(しばしば12~18か月)の認証サイクルによって制約を受けており、一方でダウンホール圧力トランスデューサー用の耐熱セラミック基板は、日本とドイツに集中した単一供給源リスクを抱えている。需要側では、協業や長期契約が調達と統合に一層影響を及ぼしている。エマソンが2026年5月にサウジアラムコと締結した研究開発契約は、無線超音波モニタリングを含む次世代腐食管理を目指しており、SLBは2026年6月のクアルコム・テクノロジーズとの協業、および2026年6月のアハマディ・イノベーション・バレー構想の下でのクウェート石油会社との7年契約獲得を通じて、エッジおよびIIoT対応を拡大した。これらの取り組みは、プラットフォーム、サイバーセキュリティ、フィールドサービスのエコシステムが、センサーハードウェア単体と同様にバリューチェーン支配において重要となり得ることを裏付けている。

競合状況

市場集中度は中程度です。Honeywell、Emerson、ABB、Siemensが合計で2024年売上高の半分未満を占め、グローバルな修理ハブ、エンドツーエンドのスイート、充実した認証キューを活用しています。これらの企業は、センサー、アナリティクス、リモート状態監視をバンドルするライフサイクル契約を強調しており、リソースに制約のある国営石油会社(NOC)にとって魅力的な提案となっています。多国籍の既存大手はまた地域組立への共同投資も行っており、Honeywellの18億1,000万USDのLNG機器買収は極低温センシングカタログを拡充し、カタールと米国ガルフコーストの設置ベースを強化しました。

チャレンジャー企業は特化によって足がかりを切り開いています。Sensirionの光学式メタンノードはEPA同等性承認を受け、コンプライアンスクリティカルなニッチにおける新規参入者技術を実証しました。[4]Sensirion Connected Solutions、「概要」、SENSIRION-CONNECTED.COM Blackline SafetyのEXO 8はポータブルハブにガンマ線検知を追加し、緊急対応予算を獲得しました。ニューメキシコ大学の電気化学センサープロジェクトのような産学コンソーシアムは、特に超低PPM感度が必須の領域で、製品パイプラインに破壊的な知的財産を注入しています。エッジAIソフトウェアスタートアップはハードウェアOEMと提携してファームウェアレベルの異常検知を提供し、統合製品の市場投入時間を短縮しています。

参入障壁は依然として相当なものです。IECEx監査、安全整合性認証、アフターセールスの設置網は、ハードウェアの実績を持たない純粋なソフトウェア企業を排除します。しかし、オープンスタンダードを求める事業者の圧力が独自エコシステムをこじ開け、購買者がベストオブブリードのトランスデューサーを組み合わせられるモジュール型プラットフォームを促進しています。その結果、競争のダイナミクスはトランスデューサースペックだけでなく、マルチベンダーフリート全体での安全なデータオーケストレーションをいかに習得するかに懸かっています。

石油・ガス分野におけるセンサー産業のリーダー企業

Honeywell International Inc

TE Connectivity Ltd

Robert Bosch GmbH

ABB Ltd

Siemens AG

- *免責事項:主要選手の並び順不同

市場機会と将来展望

主要な機会分野の一つは、性能ベースの規制経路や構造化された報告を支えるコンプライアンス対応のメタン検知・定量化である。これにより、連続モニタリング、検証ワークフロー、安全なデータパイプラインを組み合わせたセンサースイートへの需要が高まっている。40 CFR 60.5398b(d)のもとでのEPAの代替試験方法枠組み、および2025年に開始される輸入関連報告を含むEUメタン規則(EU)2024/1787は、監査可能なセンサーデータ、自動化されたQA/QC、企業のコンプライアンスシステムへの統合を提供できるベンダーに機会を生み出している。この動きを後押しする製品レベルの動きもある。Sensirion Connected SolutionsがワイヤレスメタンモニターNubo Sphereについて米国EPAの承認を取得したこと(2025年4月)は、規制当局が認める方法に整合したソリューションへの調達傾向を強化している。

もう一つの機会は、より多くの多パラメータセンシングを必要とする自律・遠隔操業の拡大であり、特にオフショアやアクセスが困難な資産において、労働力や物流の制約が閉ループ制御と遠隔インテグリティ管理の価値を高めている。最近の導入事例は、制御の現代化、エッジ分析、データプラットフォームがセンサー利用率を高める様子を示している。ハリバートンとエニは、LOGIXプラットフォームを用いたインドネシア沖での業界初の閉ループリグ自動化導入を報告した(2026年7月)。また、シュナイダーエレクトリックとビルフィンガーは、北海の無人稼働ブイにEcoStruxure Automation Expertを導入した(2026年6月)。より長期の調達サイクルはプロジェクト受注にも表れており、横河電機がルイジアナ州の130億米ドル規模のコモンウェルスLNGプロジェクトのメインオートメーションコントラクターに選定されたこと(2026年7月)は、安全、計測、状態監視全般にわたる認証済みセンサーの需要喚起を後押ししている。エマソンとサウジアラムコの腐食モニタリング研究開発における提携(2026年5月)は、ブラウンフィールドおよびサブシーの信頼性プログラムに向けた無線超音波およびインテグリティ重視の計測機器への支出継続を示唆している。

最近の業界動向

- 2026年3月:ハネウェルは、産業環境におけるメタン、プロパン、ブタンなどの可燃性ガスの監視を目的とした4シリーズNDIR炭化水素ガスセンサーを発売した。同製品は、結露の影響を軽減する設計特徴により過酷な条件下での高い信頼性を目指し、製油所や処理施設におけるより連続的なガス検知用途を支援する。

- 2025年12月:ロバート・ボッシュGmbHは、ADNOCオフショア向けに統合資産性能管理(IAPM)とハイブリッドデジタルツインを導入し、オフショア事業全体で機械インテリジェンスを統合することを確認した。これにより、フィールドセンサーと企業の性能管理層とのつながりが強化され、オフショアの保守ワークフローにおける相互運用可能なセンシングと文脈化された資産データの価値が高まっている。

- 2024年9月:TEコネクティビティは、ブラジルの工場・プロセスオートメーション用センサーメーカーであるSense Eletronica Ltdaの買収を完了した。この取引により、TEコネクティビティの地域展開と産業センシングにおける現地の製品対応力が拡大し、石油・ガスを含むプロセス産業向けに、より顧客に近い供給、サービス、カスタマイズを支援する。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、オンショアおよびオフショア施設全体で安全性、制御、資産性能を支える物理的または化学的パラメータを測定、検知、監視するために石油・ガス事業で使用されるセンサーを対象とする。

対象範囲の除外:主にセンシングデバイスとして機能しない汎用ITハードウェアおよびソフトウェアプラットフォーム(スタンドアロンの分析ツールを含む)は除外する。

セグメンテーション概要

- センサータイプ別

- ガス

- 温度

- 超音波

- 圧力

- フロー

- レベル

- 振動

- 接続性別

- 有線

- 無線

- 活動区分別

- 上流

- 中流

- 下流

- 用途別

- プロセス安全および緊急遮断(ESD)

- パイプライン監視

- 掘削最適化

- 排出量監視

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- オランダ

- その他の欧州

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- ASEAN

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- ケニア

- その他のアフリカ

- 中東

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、モデルの初期構造を構築し、石油・ガスセンサーと隣接するオートメーション項目との区分の実務的な境界を設定するために用いられた。米国エネルギー情報局(EIA)、国際エネルギー機関(IEA)、米国労働統計局(産業価格や賃金の指標として)などの公的情報源、OSHAおよび類似の安全ガイダンス、そして計測機器やプロセス安全に関する報告を発行する業界団体を参照した。

並行して、企業の年次報告書、10-K形式の開示資料、投資家向け説明資料、製品カタログ、信頼できる報道を確認し、センサーがどこに導入され、購買サイクルがどのように機能し、何が代替需要を促すかを把握した。有料サブスクリプションの一部は、企業財務の確認、特許検索、公的データ系列が不完全な場合の出荷・貿易レベルの相互確認を迅速化するためにのみ使用した。このソースリストは網羅的ではなく、データ収集、検証、明確化のために調査中に追加の参考資料が用いられた。

一次インタビューおよび調査

一次調査は、上流、中流、下流の各活動にわたるセンサーサプライヤー、システムインテグレーター、EPC参加企業、資産オペレーターへのインタビューおよび構造化調査に重点を置いた。APAC、EMEA、アメリカ地域の主要需要拠点を対象に調査を行い、採用率の前提、代替サイクル、平均販売価格の変動をストレステストし、回答が一貫して異なる市場動向を示す場合には調整を行った。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:35% | 経営幹部(CXO):20% | APAC:46% |

| 中堅層:43% | 機能部門/事業部門リーダー:25% | EMEA:35% |

| 小規模プレーヤー:22% | マネージャー:55% | アメリカ:19% |

市場規模算定と予測

規模算定は、石油・ガス活動指標を対象となるセンシング需要プールに変換するトップダウン方式から始まり、その後、現場でセンサーが使用される場所ごとに分割される。合計を現実的に保つため、サンプル化されたサプライヤー収益の分割、インテグレーターとのチャネル確認、一般的なセンサーカテゴリーに対する単純なASP×数量レンジといった選択的なボトムアップ近似で結果を裏付けている。

入力は、企業開示にばらつきがある場合でも可視的で説明可能であることを基準に選定される。モデルは、上流の資本支出とリグ活動、パイプライン増設と健全性プログラム、製油所・石油化学のスループット動向、安全・排出モニタリングの必要性、無線・多パラメータセンシングへの観察された移行といった指標を使用する。予測は、原油価格感応度とプロジェクトのタイミングに関する専門家の見解に基づくシナリオ分析を用いて生成され、その後、少数のマクロ・活動変数に対する軽度の回帰チェックと組み合わせて、単年のスパイクへの過剰反応を避ける。ニッチなセンサータイプや地域についてボトムアップの見解が欠けている場合には、類似の使用事例に基づく代理指標を適用し、インタビューベースの妥当性確認を通過した後にのみその調整を維持する。

データ検証と更新サイクル

検証は段階的に行われ、最終的な数値が単一の前提に依存しないようにしている。石油・ガスの資本支出の方向性、オートメーション支出の兆候、現場計測機器の予想される保守・代替のリズムといった独立した指標と結果を比較し、大きな差異があれば駆動指標系列を再確認し、必要に応じて情報源に再度問い合わせる。

承認前には、別のアナリストがモデルを見直し、単位の問題、通貨換算のタイミングの不一致、地域や活動間の異常な変動を確認する。報告書は年次で更新され、大規模なプロジェクトの遅延、安全や排出に関連する規制変更、持続的なコモディティ価格の変動など、近い将来の需要に重大な影響を与える出来事が発生した場合には、随時更新が行われる。納品直前には最終確認が実施され、クライアントは最新の見解を受け取る。

Mordor Intelligenceの石油・ガスセンサー市場規模と他の公表推計との比較

石油・ガス向けセンサーの公表市場規模は、各発行元が独自の集計基準と価格・換算のタイミングを設定するため、大きく異なって見えることがある。この差異は主に、何をセンサーとして含めるか、上流と下流の活動をどのように重み付けするか、そして数値が直近の需要指標に基づくか、それとも長期平均に基づくかによって生じる。

最大の差異要因は、対象範囲と、制御システムに組み込まれたトランスミッター、完全な状態監視パッケージ、あるいは主にセンシングデバイスではないより広範なIIoTハードウェアといった隣接するオートメーション項目の扱いである傾向がある。結果は、企業がワイヤレス採用について積極的な成長前提を適用したり、異なる平均販売価格の推移方法を用いたり、異なる月次または年次平均を用いて通貨換算を行ったりする場合にも変動し、これにより報告される米ドル価値が変化する。

Mordor Intelligenceのモデルでは、合計は上流、中流、下流の各活動全体に展開されたセンサーデバイスを中心に構築されており、隣接するオートメーションハードウェアは、主にセンシング機能を果たしている場合にのみ数値に含めており、これにより数値を明確な需要要因まで追跡可能に保つことに役立っている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 11.18 B (2026) | |

| グローバルコンサルティング会社A | USD 11.41 B (2025) | 異なる基準年を使用しており、状態監視や遠隔監視パッケージとセンサー収益を混合しうるより広範な用途視点で提示されているため、センサータイプのリストが似ていても集計値が変動する。 |

| 地域コンサルティング会社B | USD 4.80 B (2024) | 市場をより狭いセンサー収益の集合として扱っているように見え、上流、中流、下流がすべて完全に集計されているかどうか、また多パラメータセンサーや安全認証センサーが地域全体で一貫して含まれているかについての明確性が限られている。 |

この表は、その差異が主に、センサーのみの収益プールとして扱われるものと、統合されたモニタリングソリューションとして扱われるものの違い、および価格算定と通貨換算のタイミングに使用される基準年によって説明されることを示している。

レポートで回答する主要な質問

2031年までのグローバルなセンサー導入に関する予測値はどの程度ですか?

石油・ガス分野におけるセンサー市場は2031年までに147億7,000万USDに達すると予測されています。

最も急速な成長が見込まれる地域はどこですか?

アジア太平洋地域が2031年にかけて6.95%の年平均成長率でトップとなり、製油所の拡張とデジタル義務化に牽引されています。

最も急速に拡大しているセンサータイプはどれですか?

超音波デバイスは非侵入型流量計測能力により年平均成長率6.5%で成長すると予測されています。

無線ネットワークが普及している理由は何ですか?

無線ノードは柔軟な改修、低いケーブル配線コストを提供し、現在は重要な監視に適したセキュリティおよびレイテンシー基準を満たしています。

排出量規制はセンサーの採用にどのような影響を与えていますか?

新たなメタン漏洩義務化規定が継続的な監視を必要とし、高度な光学式および電気化学センサーへの需要を加速させています。

最終更新日: