中東石油・ガスラインパイプ市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

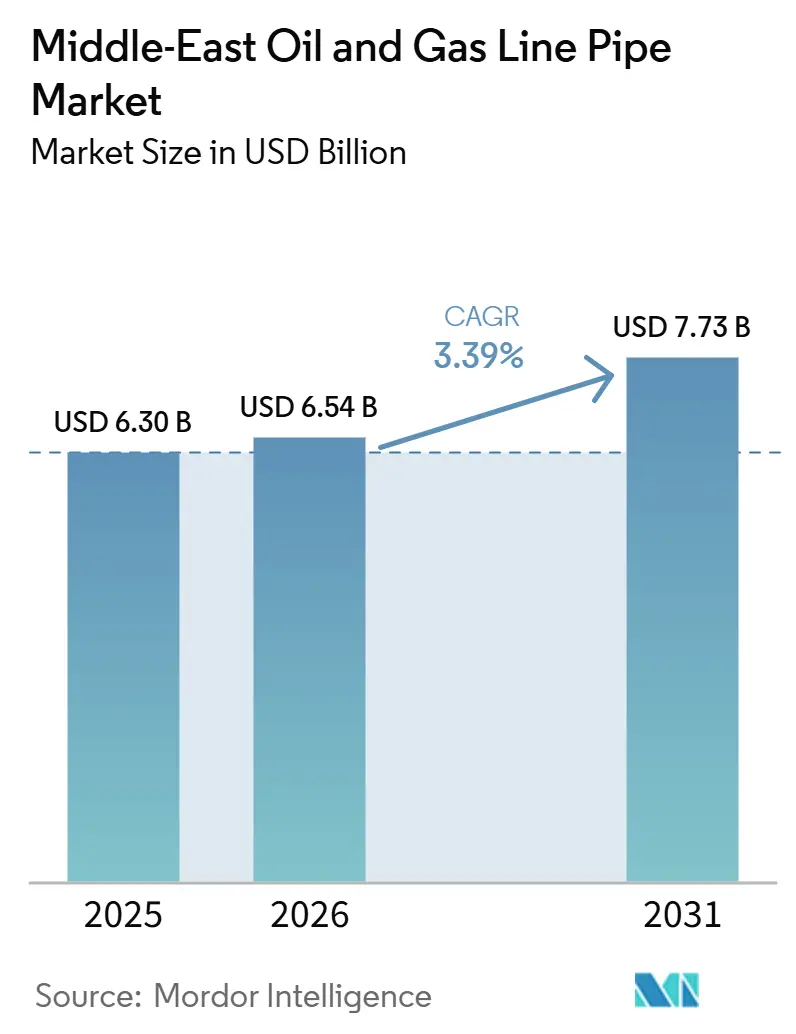

| 基準年の市場規模 (2025) | 6.30 十億米ドル |

| 市場規模 (2026) | 6.54 十億米ドル |

| 市場規模 (2031) | 7.73 十億米ドル |

| 成長率 (2026 - 2031) | 3.39% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中東石油・ガスラインパイプ市場分析

中東石油・ガスラインパイプ市場規模は2025年に63億米ドルと評価され、2026年の65億4,000万米ドルから2031年には77億3,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中のCAGRは3.39%です。

国営石油会社は、原油輸出回廊が原油価格変動の影響を受けやすい状況にある中でも、国内電力供給とブルー水素原料を確保するガス輸送ネットワークへの資本投入を進めています。コスト最適化された溶接管が大口径プロジェクトで主流を占める一方、デュプレックスおよびスーパーデュプレックス合金はサワーガスおよび水素パイロットにおいて重要性を増しています。[1]ADNOC、「ハイルおよびガシャプロジェクト詳細」、adnoc.ae サウジアラビアのIKTVAやアラブ首長国連邦のICVなどの現地化制度は、国内施設を持つ地域製鉄所への調達を優遇しています。[2]Argus Media、「SeAH Steelクラッドパイプ供給」、argusmedia.com 政策上の逆風としては、欧州連合の炭素国境調整メカニズムが挙げられ、欧州に輸出する湾岸諸国の鉄鋼メーカーの納入コストを引き上げることになります。[3]国際通貨基金、「欧州連合炭素調整メカニズムの影響」、imf.org

主要レポートのポイント

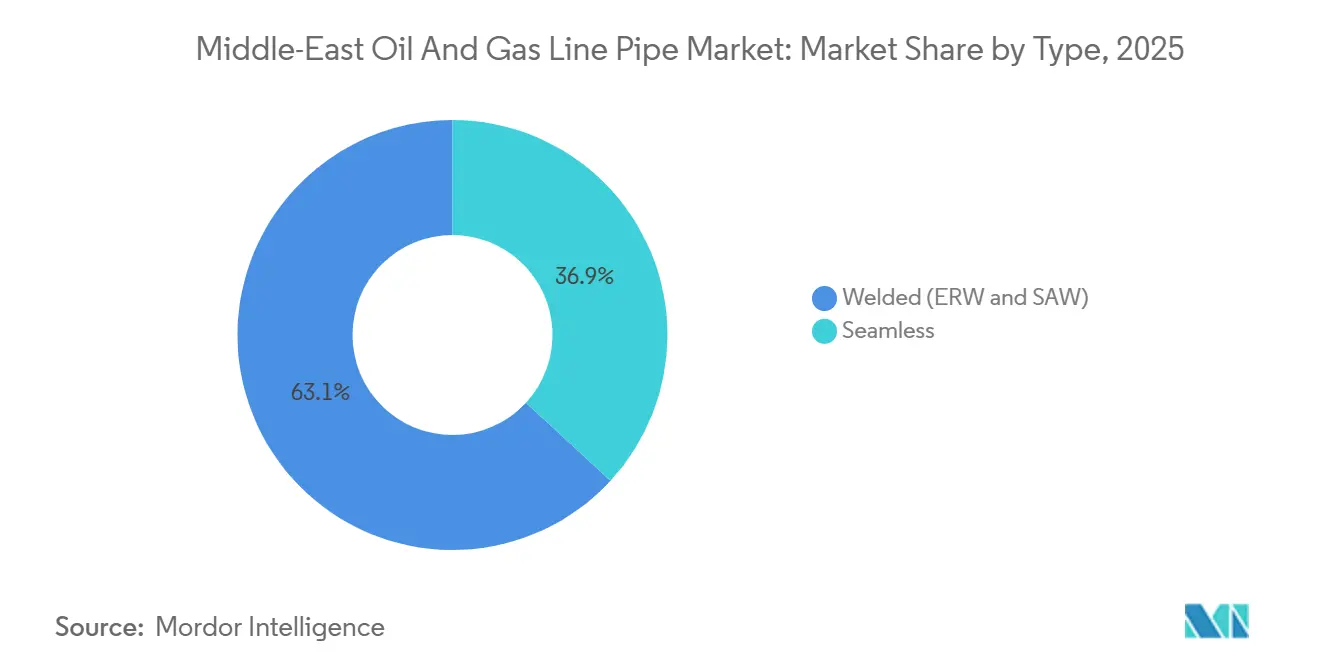

- タイプ別では、溶接管が2025年の中東石油・ガスラインパイプ市場において63.15%のシェアを占め、2031年にかけてCAGR 3.58%で拡大する見込みです。

- 材料別では、デュプレックスおよびスーパーデュプレックス合金は現時点では規模が小さいものの、2031年にかけてCAGR 6.12%で最も成長の速い材料セグメントを代表しています。

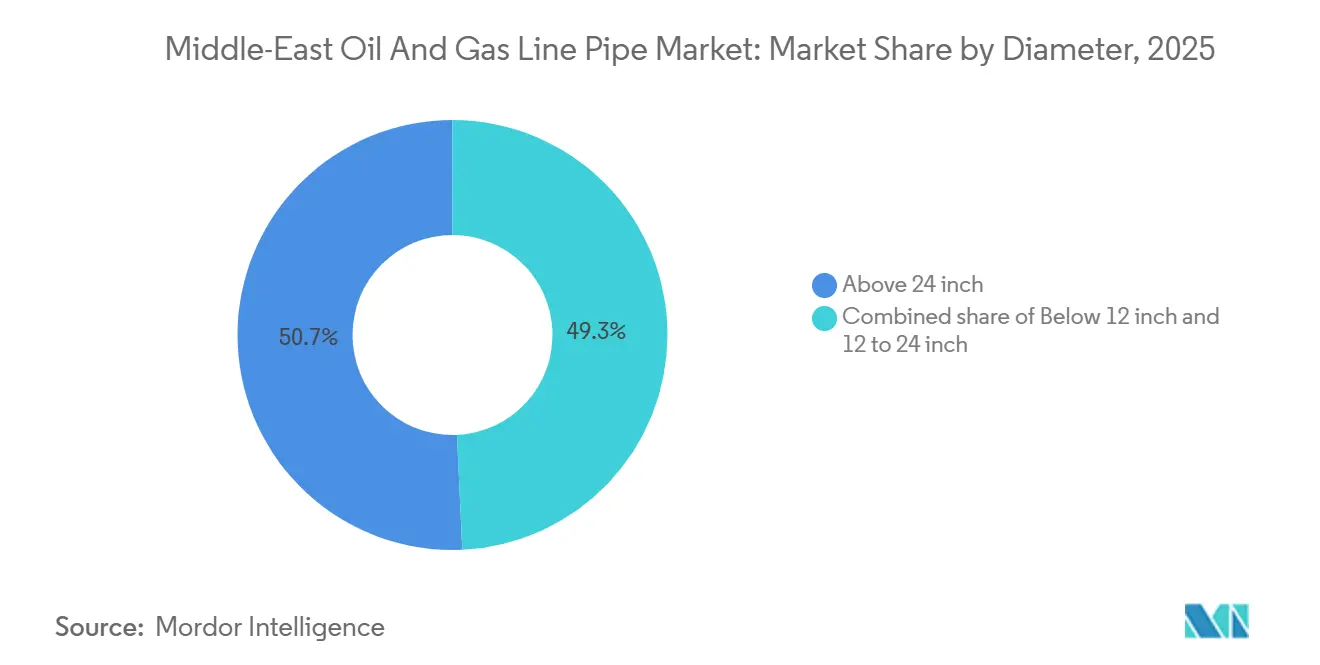

- 直径別では、外径24インチ超のパイプが2025年の中東石油・ガスラインパイプ市場シェアの50.72%を占め、CAGR 4.16%で成長する見込みです。

- 用途別では、輸送が2025年市場の57.44%を占め、2031年にかけてCAGR 4.44%で他のすべての用途を上回っています。

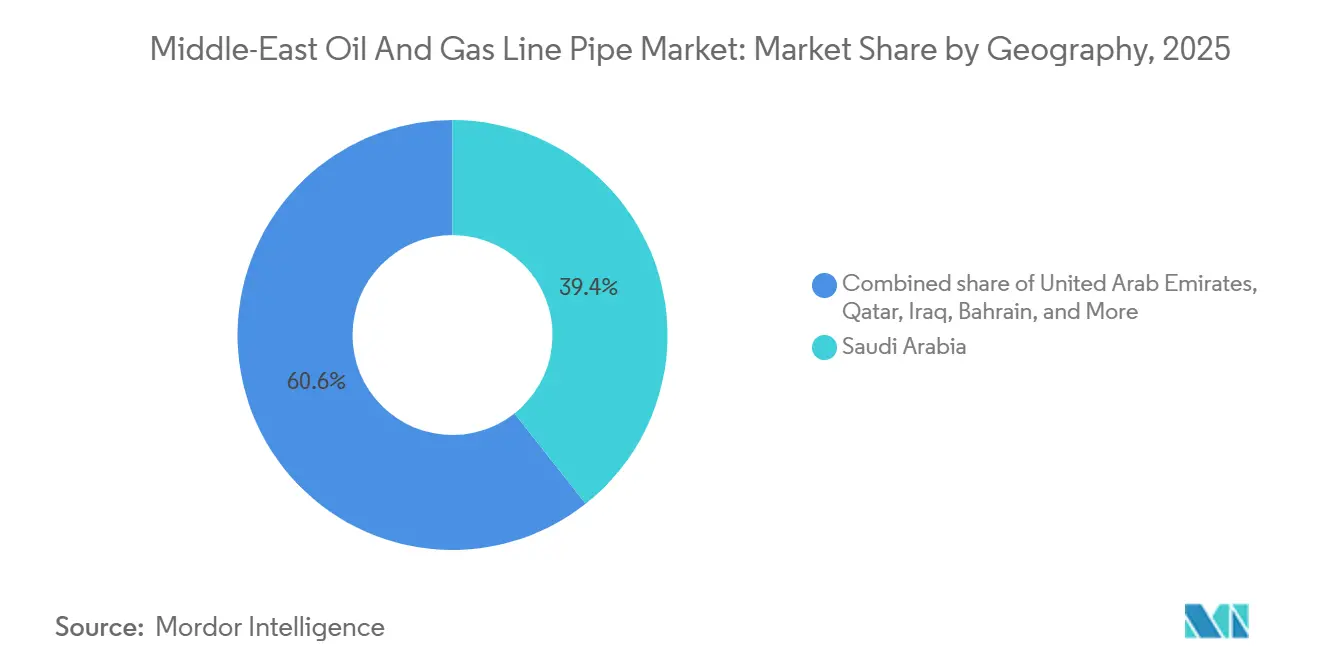

- 地域別では、イラクがCAGR 5.35%で最も急速に拡大している地域であり、サウジアラビアは2025年に39.36%の需要で最大市場の地位を維持しています。

- Tenaris、Vallourec、Arabian Pipes、National Pipe Company、Jindal SAWは合計で2025年の収益の約40%を支配しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中東石油・ガスラインパイプ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アラビア湾岸沖合ガス田における上流投資の増加 | +0.9% | サウジアラビア、アラブ首長国連邦、カタール | 中期(2〜4年) |

| 国境を越えた原油輸出幹線の拡張 | +0.7% | イラク、サウジアラビア、オマーン | 長期(4年以上) |

| 老朽化したパイプラインネットワークの更新需要 | +0.6% | サウジアラビア、アラブ首長国連邦、クウェート | 中期(2〜4年) |

| ADNOCおよびアラムコによる水素対応ラインパイプパイロット | +0.4% | アラブ首長国連邦、サウジアラビア | 長期(4年以上) |

| IKTVAおよびICVプログラムに基づく現地化義務 | +0.8% | サウジアラビア、アラブ首長国連邦 | 短期(2年以内) |

| 低温合金を必要とするGTLおよびブルーアンモニアプロジェクト | +0.5% | カタール、オマーン、アラブ首長国連邦 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

アラビア湾岸沖合ガス田における上流投資の増加

ADNOCは2026年〜2030年に向けて1,500億米ドルを充当し、沖合ガスの収益化を優先しており、ハイルおよびガシャだけで1日あたり15億立方フィートのガス供給能力を追加するために110億米ドルの資金調達を確保しています。QatarEnergyの北部ガス田拡張は2028年までにLNG能力を年間1億2,600万トンに引き上げ、500キロメートル超の新規沖合ラインパイプを必要とします。サワーガス環境は、SeAH Steelのハイルおよびガシャへの14,000トン納入に示されるように、高耐孔食性を持つデュプレックスおよびクラッドパイプへの需要を促進しています。Nippon Steel Corp.からのプレミアムOCTGの発注は、ガス成長と脱炭素化インフラとの関連性を強調しています。これらのプログラムは総体として長期的な鉄鋼需要を確保し、パイプライン活動を原油価格変動から部分的に切り離しています。

国境を越えた原油輸出幹線の拡張

イラクの45億6,000万米ドルのバスラ〜ハディーサ路線は日量225万バレルの規模を持ち、多国間回廊への新たな関心を体現しています。ドゥクム港ターミナルに関するオマーンとの交渉はホルムズ海峡を迂回し、1,000万バレルの貯蔵能力をもたらします。サウジアラビアはアラブ首長国連邦およびクウェートと相互接続する地域ガスグリッドを検討しています。これらのメガプロジェクトはポンプステーション数を削減するためにAPI 5L X65またはX70グレードの24インチ超を必要とします。イランおよびイラクにおける制裁リスクは意思決定サイクルを長引かせる可能性がありますが、ルート多様化の経済性は引き続き大口径鋼管を代替手段より優位に位置づけています。

老朽化したパイプラインネットワークの更新需要

地域内の700以上の沖合構造物が廃止候補となっており、2038年までにその数は1,000を超え、推定300〜500億米ドルのコストがかかる可能性があります。クウェート石油公社は2026年2月に日量400万バレルの生産目標を維持するために15億米ドルのパイプライン更新工事を発注しました。サウジアラムコのマスターガスシステム第3フェーズは、1980年代初頭に稼働したインフラを近代化するために4,000キロメートルの新規パイプを含みます。ADNOCはESTIDAMAネットワークを21億米ドルの契約のもとで3,500キロメートル超に拡張しています。更新サイクルは、新規油田の承認動向に関わらず、予測可能な需要の基盤を生み出しています。

ADNOCおよびアラムコによる水素対応ラインパイプパイロット

ADNOCのH2GOおよびアラムコのeREACTパイロットは水素脆化に耐性のある鋼材を評価しており、低硫黄・低リンのデュプレックス合金および改良炭素鋼を優先しています。アラブ首長国連邦のSupreme Steelは現在NACE MR0175に準拠したUNS S32760を現地で提供しており、サプライチェーンの早期適応を示しています。オマーンは低温パイプグレードへの新たな需要をもたらす400キロメートルのグリーン水素ネットワークを計画しています。水素混合がガス量の10%を超えた場合、既存の炭素鋼輸送ラインの一部は交換または内部クラッディングが必要になる可能性があります。パイロットから得られた知見は、中東石油・ガスラインパイプ産業全体における将来の材料仕様を導くことになります。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EPC発注を延期させる原油価格変動 | -0.5% | カタール、アラブ首長国連邦に深刻な影響を与えるグローバル | 短期(2年以内) |

| 浅海沖合における複合フレキシブルパイプへのシフト | -0.3% | アラブ首長国連邦、オマーン、エジプト | 中期(2〜4年) |

| イランおよびイラクにおける制裁による資金制限 | -0.4% | イラン、イラク | 中期(2〜4年) |

| 湾岸協力会議の鉄鋼パイプ輸出コストを引き上げる欧州連合の炭素国境調整メカニズム | -0.2% | サウジアラビア、アラブ首長国連邦、カタール | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EPC発注を延期させる原油価格変動

ブレント価格は2025年中に1バレルあたり70〜85米ドルの間で変動し、カタールはオフショアパッケージ4を延期し、ADNOCはいくつかのガス発注を遅延させました。アラムコは資本優先事項を再評価するために2025年下半期の入札を減速させました。視界が低い局面では、国営石油会社は多年度パイプラインよりも短サイクル掘削に資金を振り向けます。クウェートは価格サイクルのリスクを軽減するために最大70億米ドルのリース・リースバック融資を検討しています。この抑制要因は特に裁量的な輸出プロジェクトに影響を与える一方、国内電力連動型ガスネットワークは比較的影響を受けにくい状況にあります。

浅海沖合における複合フレキシブルパイプへのシフト

エジプトのウェスト・バクル油田では25,000メートルの鋼管をFlexpipe HTに置き換え、設置時間を半減させ、コストを最大40%削減しました。フレキシブルパイプは陰極防食システムも不要で、動的疲労にも耐えます。ADNOCおよびアラムコは衛星開発において管理された試験を開始していますが、大規模な発注はまだ行っていません。複合材ソリューションは水深200メートル未満、直径10インチ未満に限定されており、幹線および高圧サワーサービスは依然として鋼管の領域にあります。それでも、中東石油・ガスラインパイプ市場の浅海セグメントではマージン圧力が高まっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:溶接管がコストリーダーシップを維持

溶接管は2025年需要の63.15%を占め、オペレーターが52〜56インチガスラインに縦型サブマージアーク溶接製品を好むことからCAGR 3.58%で成長する見込みです。TenarisGPCのジュバイルにおけるLSAWミルとEast Pipesのハイスパイラル溶接能力拡張は、供給側の信頼を示しています。シームレス管は高圧サワーサービスに不可欠であり、Jindal SAWおよびArcelorMittal SAは2029年までに稼働予定の地域シームレス能力を90万トン追加しました。自動溶接によりL&T Energy Hydrocarbonは120キロメートル56インチプロジェクトを現場補修率わずか0.6%で完了し、生産性向上を示しました。

溶接製品の中東石油・ガスラインパイプ市場規模は幹線プロジェクトの進展に伴い着実に拡大する見込みであり、シームレス需要は掘削サイクルと特殊合金の採用に連動しています。溶接管はまたIKTVAまたはICVスコアカードを満たす地域製鉄所を優遇する現地化義務からも恩恵を受け、その支配的な市場シェアの地位を強化しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

材料別:デュプレックス合金が急速な普及を示す

炭素鋼はスウィートサービスにおけるコスト優位性から2025年に64.88%のシェアを維持しましたが、デュプレックスおよびスーパーデュプレックスカテゴリーはCAGR 6.12%で最高の成長を記録しました。SeAH Steelの14,000トンのクラッドパイプ納入およびTubacexのアブダビにおける1億米ドルのCRA OCTG工場がこの軌跡を裏付けています。水素パイロットおよびCO₂輸送プロジェクトは、従来グレードでは対処できない新たな腐食要因をもたらしています。

中東石油・ガスラインパイプ産業において、デュプレックス合金は沖合ガスおよび水素インフラにおいて炭素鋼を代替する割合が増加するでしょう。したがって、炭素鋼の中東石油・ガスラインパイプ市場シェアはわずかに低下する見込みですが、絶対的なトン数はネットワーク総延長とともに依然として増加しています。

直径別:24インチ超が成長を主導

外径24インチ超のパイプは2025年の収益の50.72%を占め、2031年にかけてCAGR 4.16%を記録すると予測されています。マスターガスシステムパッケージ8およびADNOCのESTIDAMAは大量のガスを効率的に輸送するために52インチ仕様を求めています。OQGNのファフード〜スハール案件でJindal SAWが受注した193キロメートルの42インチラインは2027年までに完成します。

大口径は肉厚が直径および運転圧力に比例して増加するため、重量ベースで中東石油・ガスラインパイプ市場規模を牽引しています。12インチ未満の小口径はダウンホールおよび配給用途に引き続き使用されますが、価値成長への貢献は小さくなっています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

用途別:輸送が予算優先事項を確保

輸送は2025年の出荷量の57.44%を占め、ガス収益化が政策課題の上位に位置づけられるにつれてCAGR 4.44%で拡大する見込みです。サウジアラビアの88億米ドルのマスターガスシステム第3フェーズおよびカタールの北部ガス田パイプラインがこの傾向を体現しています。ジュバイルにおけるアラムコの年間900万トンCO₂ハブなどの炭素回収輸送プロジェクトが別の需要層を加えています。

集積およびダウンホールケーシングは掘削強度に連動して変動し、輸送と比較して成長が遅い理由を説明しています。それでも、輸送の中東石油・ガスラインパイプ市場シェアは、近期の原油価格変動から切り離された安定したベースロード需要を意味しています。

地域分析

サウジアラビアは2025年の売上の39.36%を占め、マスターガスシステム第3フェーズおよびジャフラー非在来型プログラムによって牽引されました。アラムコはIKTVAのもとで現地調達率70%を達成し、2026年2月に110億米ドルの長期調達契約に署名しました。Arabian Pipesは2024年〜2025年の間に5億5,000万サウジアラビアリヤル超の受注を獲得しました。

アラブ首長国連邦はADNOCのESTIDAMA拡張およびハイルおよびガシャサワーガスプロジェクトを基盤として続いています。ICVフレームワークは2018年以来2,420億アラブ首長国連邦ディルハムを国内経済に還流させています。Jindal SAW、SeAH Steel、Tubacexの投資を通じてシームレスおよびクラッドパイプ能力が拡大しています。

イラクは2031年にかけてCAGR 5.35%で最も急速な成長軌跡を示していますが、制裁による資金圧力とルートオプションに関する交渉が実行を遅らせる可能性があります。クウェートの15億米ドルの更新プログラムおよびオマーンの4,623キロメートルのガスグリッド建設は安定した地域需要を支えています。バーレーンとイランは規模の小さいプレーヤーであり、後者は不正資金フローに関する米国財務省の勧告によって制約を受けています。[4]FinCEN、「イラン石油に関する勧告」、fincen.gov

注記: 個別セグメントのシェアはレポート購入後に入手可能

競合ランドスケープ

競合環境は中程度に集中しています。上位5社のサプライヤーが収益の約40〜45%を支配しており、市場集中スコアは6となっています。現地化政策は国内工場を持つ製鉄所を優遇しており、グローバルグループは完成品パイプを輸出するよりも合弁会社を設立する傾向にあります。Welspunのダンマームにおける35万トンLSAWプロジェクトおよびInterpipeのアブダビにおける25万トンシームレス合弁がこのトレンドを示しています。

技術アップグレードは自動溶接、デジタルトレーサビリティ、合金設計を中心に展開されています。L&Tの56インチサウジアラビアガスラインにおける0.6%の補修率は自動化によるコスト削減を示しています。複合パイプ専門企業が浅海沖合工事における新興の挑戦者として台頭していますが、高圧幹線への参入はまだ果たしていません。既存企業は中東石油・ガスラインパイプ市場においてマージンを維持するために、ターンキーコーティング、物流、現場溶接サービスを提供することで対応しています。

中東石油・ガスラインパイプ産業リーダー

Arabian Pipes Company

Rezayat Group

Vallourec S.A.

Tenaris SA

Jindal SAW Ltd

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:クウェートは70億米ドルのパイプラインインフラ案件を計画し、中流部門の拡張に資金を調達するために国家パイプラインネットワークを外国投資家に開放しました。この取り組みは予算圧力の緩和、日量400万バレルへの能力拡大、輸送ボトルネックの解消を目的としており、中東全体のパイプライン投資トレンドを強化しています。

- 2025年9月:ONEOKは提案中のサンベルトコネクター(440マイルの多製品ライン)のオープンシーズンを開始しました。米国を拠点とするプロジェクトですが、製油所のシフトと需要成長によって牽引されるグローバルなパイプライン市場拡大トレンドを示しており、ラインパイプ需要サイクルを監視する中東オペレーターにとって関連性があります。

- 2025年8月:NaborsはQuail Toolsという主要なダウンホールチュービングサプライヤーをSuperior Energyに6億米ドルで売却し、財務的柔軟性を高め、チュービング供給能力を統合しました。米国中心の案件ですが、Naborsが地域で保持するチュービング施工サービスを通じて中東のラインパイプ活動に影響を与えます。

- 2025年5月:I Squared、MPLX、Enbridgeはマターホーン・エクスプレス天然ガスパイプライン(日量25億立方フィート能力)の持分取得に合意しました。米国中心の案件ですが、大口径輸送システムへの継続的な投資意欲を反映しており、グローバルな資本フローを通じて中東ラインパイプ市場のダイナミクスに情報を提供しています。

中東石油・ガスラインパイプ市場レポートの範囲

ラインパイプは、パイプラインを通じて国内で物資を輸送するために使用される鋼管の一形態です。石油、天然ガス、原油、水などをラインパイプで輸送することができます。ラインパイプは接続されてパイプラインを形成します。

市場はタイプおよび地域によってセグメント化されています。タイプ別では、市場はシームレスおよび溶接にセグメント化されています。材料別では、市場は炭素鋼、合金鋼、ステンレス/CRA、デュプレックス/スーパーデュプレックスに分類されています。直径別では、市場は12インチ未満、12〜24インチ、24インチ超にセグメント化されています。用途別では、市場は輸送(陸上および沖合)、ダウンホールケーシングおよびチュービング、石油・ガス集積、水・ガス注入に分類されています。レポートはまた、地域内の主要国における中東石油・ガスラインパイプ市場の市場規模と予測もカバーしています。各セグメントについて、市場規模と予測は収益(10億米ドル)に基づいて行われています。

| シームレス |

| 溶接(ERWおよびSAW) |

| 炭素鋼 |

| 合金鋼 |

| ステンレス/CRA |

| デュプレックス/スーパーデュプレックス |

| 12インチ未満 |

| 12〜24インチ |

| 24インチ超 |

| 輸送(陸上および沖合) |

| ダウンホールケーシングおよびチュービング |

| 石油・ガス集積 |

| 水・ガス注入 |

| サウジアラビア |

| アラブ首長国連邦 |

| カタール |

| クウェート |

| オマーン |

| バーレーン |

| イラク |

| イラン |

| 中東その他 |

| タイプ別 | シームレス |

| 溶接(ERWおよびSAW) | |

| 材料別 | 炭素鋼 |

| 合金鋼 | |

| ステンレス/CRA | |

| デュプレックス/スーパーデュプレックス | |

| 直径別 | 12インチ未満 |

| 12〜24インチ | |

| 24インチ超 | |

| 用途別 | 輸送(陸上および沖合) |

| ダウンホールケーシングおよびチュービング | |

| 石油・ガス集積 | |

| 水・ガス注入 | |

| 地域別 | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| クウェート | |

| オマーン | |

| バーレーン | |

| イラク | |

| イラン | |

| 中東その他 |

レポートで回答される主要な質問

2031年までの中東石油・ガスラインパイプ需要の予測値は?

市場は2031年までに77億3,000万米ドルに達すると予測されています。

2026年〜2031年にかけて最も価値を付加する直径クラスはどれですか?

国境を越えたガスおよび原油幹線によって支えられた24インチ超のパイプがCAGR 4.16%で前進しています。

デュプレックスおよびスーパーデュプレックス合金がシェアを拡大している理由は?

サワーガス田および水素パイロットラインは、これらの合金が提供する高度な耐食性および耐脆化性を必要としています。

現地化義務はサプライヤー選定にどのような影響を与えますか?

IKTVAやICVなどのプログラムは国内製造拠点を持つ入札者に高いスコアを付与し、地域製鉄所への発注を誘導しています。

近期のプロジェクト承認における主な抑制要因は何ですか?

原油価格変動により、特に裁量的な輸出パイプラインに関するいくつかのEPC発注が延期されています。

複合フレキシブルパイプは鋼管ラインの長期的な代替品となりますか?

水深200メートル未満の浅海においてコストおよび設置上の利点を提供しますが、高圧または大口径輸送には適していません。

最終更新日: