自動車用ターボチャージャー市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

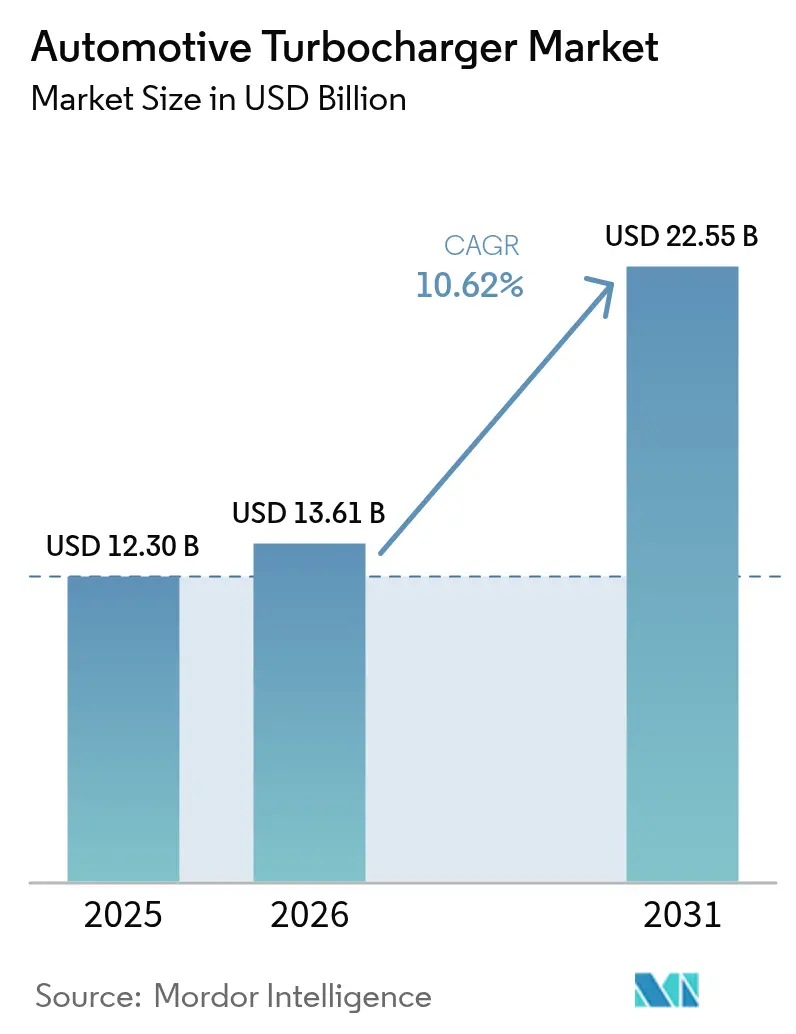

| 市場規模 (2026) | 13.61 十億米ドル |

| 市場規模 (2031) | 22.55 十億米ドル |

| 成長率 (2026 - 2031) | 10.62% CAGR |

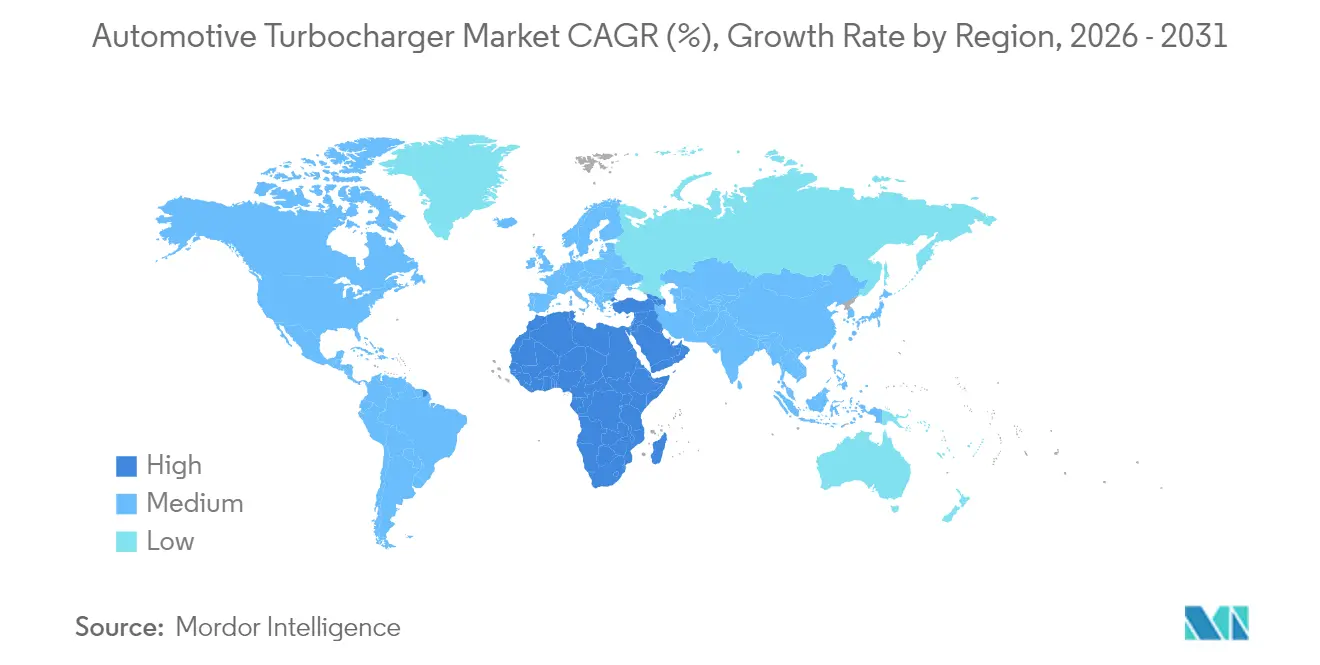

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

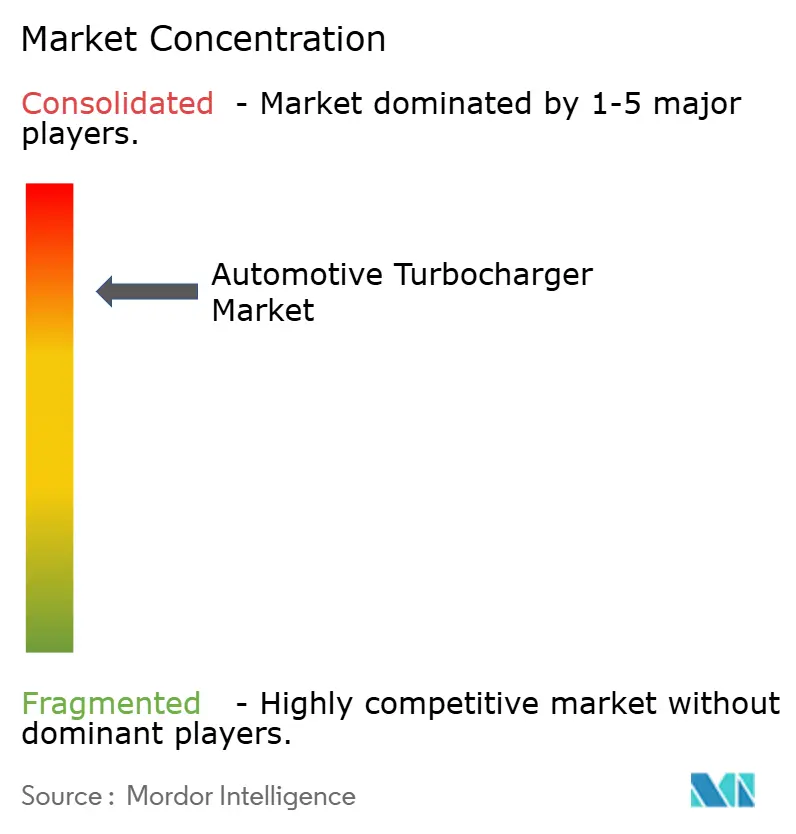

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車用ターボチャージャー市場分析

自動車用ターボチャージャーの市場規模は2025年に123億米ドルと評価され、2026年の136億1,000万米ドルから2031年には225億5,000万米ドルへ、予測期間(2026年~2031年)においてCAGR 10.62%で成長すると推定されます。持続的な排出規制、エンジンダウンサイジング戦略、ハイブリッドパワートレインへの移行が、ターボチャージャー市場を高効率・電動アシスト・水素対応ソリューションへと向かわせています。技術投資は、単純なウェイストゲートアーキテクチャから、ユーロ7および同等規制を満たすことができる可変ジオメトリおよび48V電動ブーストシステムへと急速に移行しています。[1]「EUユーロ7排出規制の公布」、InterRegs、www.interregs.com。 自動車メーカーは、フリート平均燃費を損なうことなく瞬時のトルク供給を実現する最も直接的な手段として電動ターボチャージャーを位置づけています。同時に、部品メーカーは燃料電池のエア管理に適した設計を優先しています。上位5社がすでにグローバル供給量の大部分を担っているため、競争環境は依然として激しい状況にあります。しかし各社は、水素内燃機関、燃料電池、400Vハイブリッドプラットフォームにおける設計受注の確保に向けて競争を繰り広げています。

主要レポートのポイント

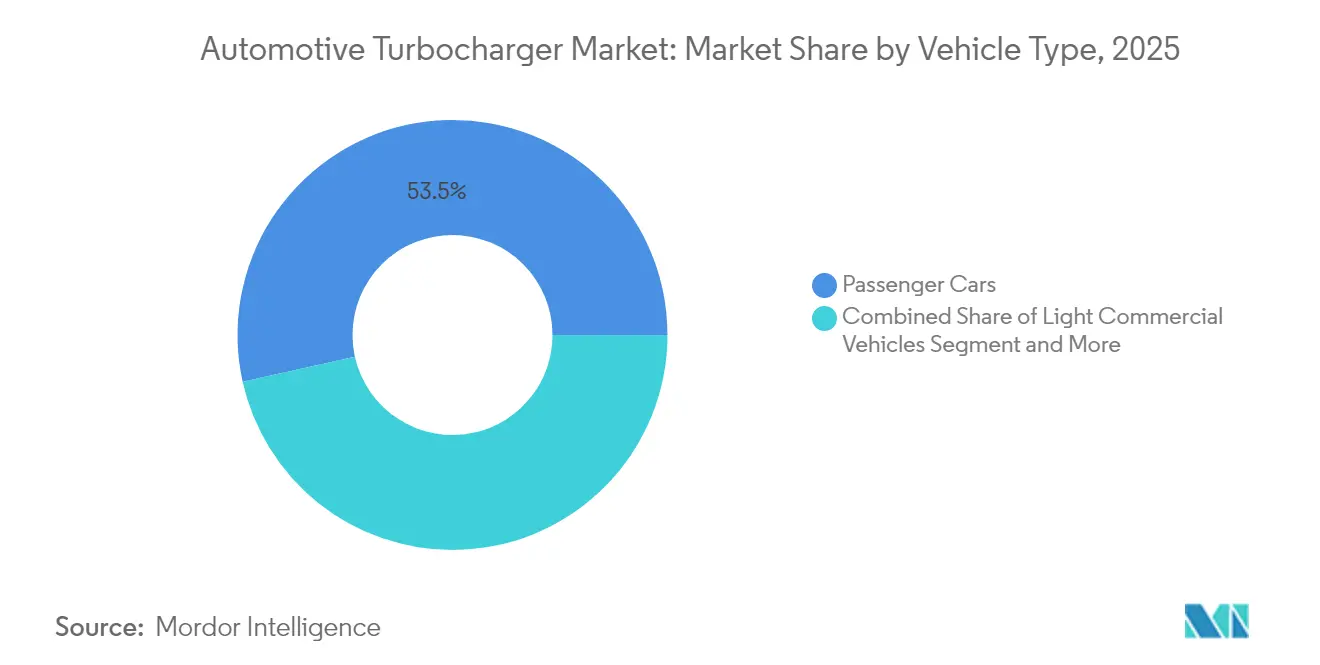

- 車両タイプ別では、乗用車が2025年のターボチャージャー市場において53.48%のシェアでトップとなり、オフハイウェイ機器は2031年までに12.35%のCAGRで拡大する見込みです。

- 燃料タイプ別では、ディーゼルエンジンが2025年のターボチャージャー市場規模の60.02%を占め、水素内燃機関用途が2031年にかけて25.10%という最速の成長を記録します。

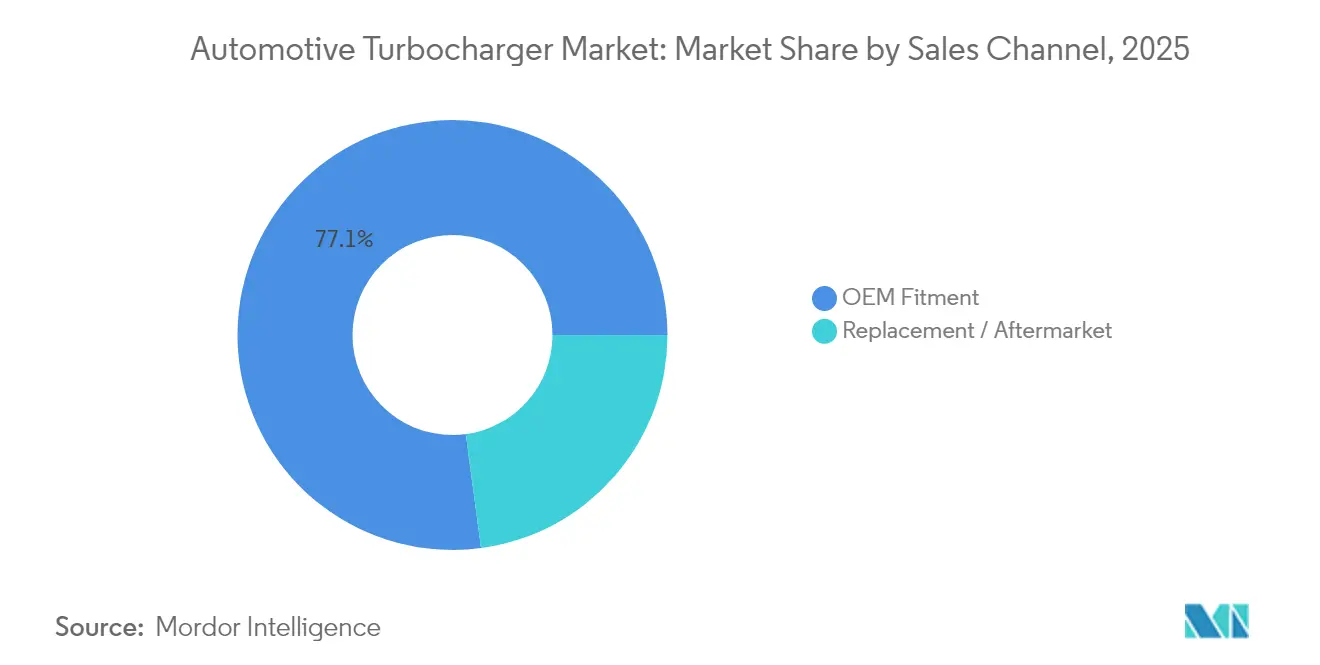

- 販売チャネル別では、OEM装着品が2025年のターボチャージャー市場規模の77.12%のシェアを占め、交換用アフターマーケットはCAGR 9.12%で拡大しています。

- ターボ技術別では、ウェイストゲートユニットが2025年の市場シェアの43.74%を占め、電動ターボチャージャーが18.62%という最高の予測CAGRを示しています。

- 地域別では、アジア太平洋地域が2025年に48.41%のシェアでグローバルターボチャージャー市場を支配し、中東・アフリカ地域がCAGR 12.98%で最速の成長が予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル自動車用ターボチャージャー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| CO₂およびNOx規制の強化によるターボガソリン採用の加速 | +2.8% | EUと中国が実施をリードするグローバル | 中期(2〜4年) |

| フリート平均燃費適合のためのエンジンダウンサイジング | +2.1% | 北米およびEU、アジア太平洋地域へ拡大 | 長期(4年以上) |

| アジア太平洋地域における商用車生産の増加がターボ需要を押し上げ | +1.9% | アジア太平洋地域が中核、中東・アフリカへ波及 | 短期(2年以内) |

| 過渡応答のための48V電動アシストターボへのOEMシフト | +1.7% | グローバル、プレミアムセグメントが先行採用 | 中期(2〜4年) |

| ハイブリッドおよびプラグインハイブリッドアーキテクチャへの電動ターボの統合 | +1.4% | 北米およびEU、グローバルへ拡大 | 長期(4年以上) |

| 水素内燃機関および燃料電池エア圧縮スタックにおける早期採用 | +1.0% | EUと日本がリード、グローバルへ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

CO₂およびNOx規制の強化によるターボガソリン採用の加速

排出規制は、グローバル自動車市場全体でターボチャージャーの展開戦略を根本的に変えています。ユーロ7規制は火花点火車両に対して粒子数制限を導入し、すべてのエンジンにガソリン粒子フィルターを義務付けており、過給式構成を有利にする技術要件を生み出しています。軽量ガソリンエンジンは超低排出閾値を満たすために高度な燃料噴射および燃焼技術を統合する必要があり、排出規制への適合を維持しながら必要な出力密度を達成するためにターボチャージャーが不可欠な存在として位置づけられています。規制の段階的実施により、排気ガス再循環と後処理システム効率を最適化するための可変ジオメトリターボチャージャーへの持続的な需要が生まれています。この規制の枠組みはヨーロッパを超えて広がり、中国とインドが同様の基準を実施しており、グローバル自動車生産の40%以上を占めています。性能特性を維持しながらこれらの基準を満たすための技術的複雑さが、排出要件に基づいてブースト圧をリアルタイムで調整できる高度な過給ソリューションへとメーカーを向かわせています。

フリート平均燃費適合のためのエンジンダウンサイジング

フリート平均燃費規制により、メーカーは高度な過給を通じて小排気量エンジンから最大限の効率を引き出すことを余儀なくされています。北米の企業平均燃費基準およびヨーロッパの同様の規制は、メーカーが大型自然吸気エンジンを小型ターボチャージャー付き代替品に置き換えるための経済的インセンティブを生み出しています。このトレンドにより、メーカーは性能特性を維持しながら大幅な燃費改善を達成でき、ターボチャージャー付きエンジンは自然吸気エンジンと比較して20〜40%優れた燃費効率を実現します。ダウンサイジング戦略は、ターボラグを最小化しながら低回転トルク生産を最大化するツインスクロールおよび可変ジオメトリターボチャージャー技術から特に恩恵を受けています。メーカーは、過渡応答特性を最適化するために、統合排気マニホールド設計と電動ウェイストゲートアクチュエーターをますます採用しています。フリート平均目標を達成するための経済的圧力は、コンパクト乗用車からダウンサイジング戦略が最大のコンプライアンス効果をもたらす中型SUVまで、車両セグメント全体にわたって過給ソリューションへの持続的な需要を生み出しています。

アジア太平洋地域における商用車生産の増加がターボ需要を押し上げ

アジア太平洋市場全体での商用車生産拡大は、インフラ開発と物流セクターの成長に牽引された実質的なターボチャージャー需要を生み出しています。中国の大型トラック市場は2022年の45%減少からの回復を経て2023年に約90万台まで回復し、燃料コストの低さと排出面での優位性からCNGおよびLNGトラックが市場シェアを拡大しています。代替燃料パワートレインへのシフトは、天然ガス燃焼特性に最適化された特殊ターボチャージャー設計の機会を生み出しています。インドネシアの大型トラック市場は2023年に26,325台で安定を維持し、日本メーカーがセグメントを支配して信頼性の高い過給ソリューションへの需要を牽引しています。同地域の都市間道路網整備と物流インフラ開発への注力が、ターボチャージャー付き商用車への需要を持続させています。Mitsubishi Heavy Industriesは、増大する現地需要を満たすために中国のターボチャージャー生産能力を年間20%拡大し、年間生産量435万台を達成するために4つの追加組立ラインを設置しました。[2]「Mitsubishi Heavyが中国のターボチャージャー生産を増強」、Nikkei Asia、asia.nikkei.com。 この生産能力拡大は、アジア太平洋地域の商用車成長の持続とグローバルターボチャージャーサプライチェーンにおける同地域の戦略的重要性に対するメーカーの確信を反映しています。

過渡応答のための48V電動アシストターボへのOEMシフト

自動車メーカーは、燃費効率のメリットを維持しながら過渡応答の限界に対処するために48V電動アシストターボチャージャーを統合しています。Garrett Motionの48ボルト電動コンプレッサー技術は300ミリ秒以内に迅速なブースト供給を可能にし、消費者受容を制限する従来のターボラグ特性を排除します。この技術は既存のマイルドハイブリッドアーキテクチャとシームレスに統合し、低エンジン回転数での瞬時トルク供給を提供しながら回生ブレーキシステムをサポートします。BorgWarnerのeBooster技術は電動駆動圧縮によってターボラグを完全に排除し、小型高性能ターボチャージャー付きエンジンが自然吸気の応答特性を発揮できるようにします。これらのシステムは排気ガス流量とは独立して動作し、すべてのエンジン動作条件にわたって精密なブースト制御を可能にします。48Vアーキテクチャは、高電圧ハイブリッドシステムと比較してコスト競争力を維持しながら、高速電動モーターに十分な電力を供給します。Valeoの電動スーパーチャージャー技術はスイッチトリラクタンスモーターを使用して300ミリ秒以内にブーストを供給し、回生ブレーキ機能と組み合わせることで燃費を最大20%改善します。この技術的収束は、性能、効率、排出規制適合のバランスを取る次世代パワートレインアーキテクチャの必須コンポーネントとして電動アシストターボチャージャーを位置づけています。

制約要因の影響分析*

| 制約要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| BEVの急速な普及による強制誘導要件の排除 | -2.3% | EUと中国が採用をリードするグローバル | 中期(2〜4年) |

| 1.2L未満における現代の自然吸気エンジンの競争力あるコスト | -1.1% | アジア太平洋市場、特にインドおよび東南アジア | 短期(2年以内) |

| 主要市場における消費者受容を制限するターボラグの認識 | -0.8% | 北米および新興アジア太平洋市場 | 短期(2年以内) |

| 高速電動機ロータ向けの希少金属(ネオジム鉄ホウ素)の供給リスク | -0.6% | 中国が希土類供給を支配するグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

BEVの急速な普及による強制誘導要件の排除

バッテリー電気自動車の普及は、メーカーが電動パワートレインへ生産能力を移行するにつれて、ターボチャージャー需要に対する構造的な逆風を生み出しています。BEVの基本アーキテクチャは内燃機関を排除し、強制誘導システムの必要性をなくすことで、電気自動車の普及とターボチャージャー市場成長の間にゼロサムの関係を生み出しています。中国の新エネルギー車市場はこのダイナミクスを示しており、BEV販売の成長が従来の過給ソリューションへの需要減少と直接相関しています。しかし、この移行は燃料電池用途においてターボチャージャーメーカーに機会をもたらしており、圧縮空気供給システムには特殊な遠心圧縮機が必要です。IHI Corporationは水素燃料電池システム専用の電動ターボチャージャーを開発し、燃料電池効率を最適化するためのオイルフリー動作とメカトロニクス統合を特徴としています[3]「水素ベース燃料電池システム向け電動ターボチャージャー(ETC)」、IHI、ihi.co.jp。。この技術は燃料電池のエア供給要件に対応しながら、回転機械と空力設計におけるターボチャージャーメーカーのコアコンピテンシーを維持します。

1.2L未満における現代の自然吸気エンジンの競争力あるコスト

小排気量自然吸気エンジンは、価格感応度の高い市場セグメントにおいてターボチャージャー付き構成に対してコスト競争力のある代替品を提供しています。1.2リットル未満の現代の自然吸気エンジンは、過給システムに関連する複雑さとコストを回避しながら許容できる性能特性を達成します。このダイナミクスは、車両の手頃な価格が最優先事項であり、消費者が長期的な燃費効率のメリットよりも初期購入価格を優先する新興市場に特に影響します。コスト差は、インタークーラー、ブースト制御システム、強化冷却要件など、ターボチャージャー付きエンジンに必要な追加コンポーネントを考慮するとさらに顕著になります。インドおよび東南アジアのメーカーは、過給のパフォーマンス上のメリットが追加コスト負担を正当化しない可能性があるコンパクト車両セグメントで自然吸気バリアントを引き続き提供しています。しかし、排出規制が厳格化し燃費基準がより厳しくなるにつれて、この制約は薄れており、メーカーはエントリーレベルのセグメントでも過給を採用せざるを得なくなっています。簡略化されたウェイストゲート設計や統合排気マニホールドを含む低コストターボチャージャー技術の開発は、メーカーが規制要件を満たしながら価格競争力を維持するのに役立っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:オフハイウェイが機械化の急増を牽引

乗用車は対照的に、小型ターボガソリンエンジンの広範な使用によりフリート目標を満たすことから、2025年に53.48%という最大のターボチャージャー市場シェアを保持しています。商用トラックとバスは22.37%を占め、小型商用バンは18.29%を占めています。機器メーカーは現在、一定速度運転と粉塵環境下でブーストを維持する可変ジオメトリおよび電動アシストユニットを指定しています。オフハイウェイ機械は、グローバルターボチャージャー市場で最速となる2026年から2031年にかけてCAGR 12.35%の軌道に乗っています。

発展途上国における農業・建設機械のブームがこのモメンタムを支えています。ターボサプライヤーは、これらの過酷な使用サイクルに対応するために水冷式ベアリングハウジングとより広いコンプレッサーマップを設計しています。排出規制が非道路エンジンに及ぶにつれて、OEMは応答性の高いターボと最もよく機能する排気後処理を採用しています。したがって、オフハイウェイプラットフォームに割り当てられたターボチャージャー市場規模は、農村機械化とインフラ整備への政府支出と連動して拡大します。OEMサービスプログラムも、ライフサイクルコストを管理し稼働率を高く維持するために再製造ユニットを推進しています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

燃料タイプ別:水素内燃機関が成長の触媒として台頭

ディーゼルは貨物およびオフハイウェイセグメントでの優位性から2025年のターボチャージャー市場規模の60.02%を占めていますが、水素内燃機関用途はCAGR 25.10%で加速するでしょう。Cumminsの新しい水素エンジン用ターボは、より高い排気流量と水蒸気に対応するための専用空力設計を特徴としています。ガソリンエンジンはユーロ7適合により32.24%を占め、CNGとLPGの合計は6.08%となっています。

水素内燃機関のテストでは、過給により自然吸気モードと比較して最大165%の出力向上が示されており、再生可能水素を使用した場合にはゼロカーボン燃焼が可能です。したがって、ターボサプライヤーは水素脆化を防ぐシールとステンレス材料に投資しています。水素システムのターボチャージャー市場シェアは現在低いですが、強力な政策支援が10年末の成長に向けた戦略的セグメントとして位置づけています。

販売チャネル別:フリートの老朽化に伴いアフターマーケットが勢いを増す

OEM装着品は、ヨーロッパのすべての新型軽自動車と中国の60%以上がターボ付きで出荷されることから、2025年のターボチャージャー市場の77.12%を占めました。しかし、グローバルターボチャージャーフリートの老朽化に伴い、交換用セグメントはCAGR 9.12%で成長するでしょう。現代の可変ジオメトリベーンは摩耗を受けて精密な調整が必要なため、多くのフリートは保証を維持するためにメーカー承認の再製造ユニットを選択しています。

Garrettのアフターマーケット部門はすでに総収益の14%を供給しています。BorgWarnerは2024年にBMWとPorsche向けに9つの新しい交換モデルを発売し、プレミアムカーワークショップからの需要を示しています。ディストリビューターもアップグレードされたアクチュエーターと電動モーター修理キットへの需要増加を報告しており、ターボチャージャー業界がハードウェアと電子サービス提供を融合させていることの証拠です。

注記: 個別セグメントのシェアはレポート購入時に入手可能

ターボ技術別:電動システムが性能パラダイムを再形成

ウェイストゲート設計は、大量生産車両においてコストと耐久性のバランスを取ることから、2025年のターボチャージャー市場シェアの43.74%を維持しました。可変ジオメトリユニットは36.32%を占め、そのほとんどが精密な排気エネルギー制御を必要とする軽量ディーゼルおよび新興ガソリンバリアントです。ツインスクロールは14.12%を占め、パフォーマンスモデルに好まれています。

電動ターボチャージャーは、48Vマイルドハイブリッドが主流になるにつれてCAGR 18.62%で成長するでしょう。GarrettのE-Turboはシャフトに電動モーターを統合し、排気質量流量に関係なくブーストを供給します。Ferrariの2024年のギア駆動モジュールに関する特許は、並行した機械的革新を示しています。自動車メーカーはまた、タービンエネルギーを回収してクランクシャフトまたは48Vバッテリーパックに戻すブレンド型電動ターボの実験も行っています。その結果、電動アシスト設計に割り当てられたターボチャージャー市場規模は2030年までに4倍になると予想されています。

地域分析

アジア太平洋地域は2025年に48.41%のシェアでグローバルターボチャージャー市場を支配しており、同地域が世界最大の自動車製造ハブおよび最速成長の自動車市場としての地位を反映しています。一方、中東・アフリカ地域はCAGR 12.98%で最速の成長が予測されています。中国の大型トラック業界は同地域の市場ダイナミクスを示しており、前年の減少からの回復を経て2023年に約90万台が販売されました。CNGおよびLNGトラックは燃料コストの低さと排出面での優位性から市場シェアを拡大しています。同地域は実質的な生産能力拡大の恩恵を受けており、Mitsubishi Heavy Industriesは増大する現地需要を満たすために中国のターボチャージャー生産を年間20%増加させ、年間生産量435万台を達成するために4つの追加組立ラインを設置しました。

ヨーロッパは、厳格な排出規制と高度なターボチャージャーシステムにおける技術的リーダーシップに牽引されて、重要な市場シェアを維持しています。2024年5月に公布された欧州連合のユーロ7排出規制は、より厳格なNOxおよび粒子状物質の制限を義務付け、排出規制適合のための車載監視システムを導入しており、可変ジオメトリおよび電動ターボチャージャー技術への持続的な需要を生み出しています。2026年から2034年にかけて車両カテゴリー全体に及ぶ規制の実施タイムラインは、ヨーロッパを最終的にグローバル市場に広がる次世代ターボチャージャー技術のテストグラウンドとして位置づけています。

北米はグローバル市場の18.37%を占め、車両セグメント全体でターボチャージャー採用を促進する企業平均燃費基準に牽引された成長を示しています。同地域は、高度な過給技術に大きく依存するエンジンダウンサイジング戦略を通じて20〜40%の燃費改善を達成するメーカーの恩恵を受けています。2025年1月にラムヘビーデューティートラック向けに発売されたCumminsの次世代6.7Lターボディーゼルエンジンは、新しい可変ジオメトリターボチャージャーと改善されたエア管理システムを特徴とし、同地域の高性能商用車用途への注力を示しています。北米市場のピックアップトラックと商用車への重点は、高トルク用途に対応できる堅牢なターボチャージャー設計への需要を生み出しており、同地域の48Vマイルドハイブリッドシステムの採用が電動アシストターボチャージャー技術の革新を促進しています。

競争環境

ターボチャージャー市場は高い集中度を示しており、上位5社がグローバル市場シェアの相当な割合を支配し、確立されたプレーヤー間で激しい競争ダイナミクスを生み出しています。この集中した構造は、高度なターボチャージャーの開発と大量生産に必要な多大な資本と技術の参入障壁を反映しています。地域市場のダイナミクスは競争環境に大きく影響しており、アジア太平洋地域がグローバル市場シェアの48.89%を占め、ヨーロッパが25%、北米が18.5%を占めています。この地理的分布は、アジアの製造能力の戦略的重要性と、ターボチャージャー付き車両の生産ハブおよびエンドマーケットとしての同地域の役割を強調しています。

戦略的ポジショニングは地域によって大きく異なります。IHI CorporationやMitsubishi Heavy Industriesなどのアジアメーカーは、主要な自動車生産センターへの近接性を活用して、コスト競争力のあるソリューションと迅速な生産能力拡大を通じて市場シェアを獲得しています。BorgWarnerやGarrett Motionを含むヨーロッパおよび北米のプレーヤーは、地域市場シェアが低いにもかかわらずプレミアムポジショニングを維持するために、電動ターボチャージャーと水素対応システムを通じた技術的差別化に注力しています。

南米ならびに中東・アフリカの新興市場は、特にこれらの地域でインフラ開発と商用車採用が加速するにつれて、市場拡大のホワイトスペース機会を提供しています。ギア駆動ターボチャージャーシステムに関するFerrariの特許活動は、急速に進化する市場において競争優位を確保するために知的財産がどのように活用されているかを示しています。電動化と代替燃料への業界のシフトは、従来のプレーヤーに対する混乱リスクをもたらすとともに、特殊な電動ターボソリューションとデジタルサービス統合を通じて既存企業に挑戦する小規模な競合他社に機会をもたらしています。

自動車用ターボチャージャー業界リーダー

BorgWarner Inc.

Continental AG

Mitsubishi Heavy Industries Ltd

IHI Corporation

Garrett Motion Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Cumminsは、水素の燃焼課題に対処するための高度な空力設計と予知保全機能を備えた、ヨーロッパの路上走行用途向け業界初の水素内燃機関ターボチャージャーを発売しました。

- 2025年1月:Cumminsは、より高い出力とサービス性のための新しい可変ジオメトリターボチャージャーと改善されたエア管理を特徴とする、ラムヘビーデューティートラック向け次世代6.7Lターボディーゼルエンジンを発売しました。

グローバル自動車用ターボチャージャー市場レポートの範囲

ターボチャージャーは、タービン駆動の強制誘導装置であり、燃焼室に余分な圧縮空気を送り込むことで内燃(IC)エンジンの効率とエネルギー出力を向上させます。自動車用ターボチャージャー市場の調査は、乗用車および商用車へのターボチャージャーの普及、最新の製品開発、ターボチャージャーの使用に関する政府規制、および業界で事業を展開するプレーヤーの市場シェアを対象としています。

自動車用ターボチャージャー市場は、車両タイプ、燃料タイプ、地域別にセグメント化されています。燃料タイプ別では、市場は乗用車と商用車にセグメント化されています。燃料タイプ別では、市場はガソリンとディーゼルにセグメント化されています。

販売チャネル別では、市場はOEMと交換用・アフターマーケットにセグメント化され、地域別では、市場は北米、ヨーロッパ、アジア太平洋、その他の地域にセグメント化されています。各セグメントについて、市場規模と予測は金額(10億米ドル)ベースで行われています。

| 乗用車 |

| 小型商用車 |

| 中型・大型商用車 |

| オフハイウェイ(農業、建設) |

| ガソリン |

| ディーゼル |

| CNG/LPG |

| 水素内燃機関 |

| OEM装着品 |

| 交換用・アフターマーケット |

| ウェイストゲートターボチャージャー |

| 可変ジオメトリターボチャージャー(VGT) |

| ツインスクロールターボチャージャー |

| 電動ターボチャージャー |

| 北米 | 米国 |

| カナダ | |

| その他の北米 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| ヨーロッパ | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他のヨーロッパ | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋 | |

| 中東・アフリカ | トルコ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| 南アフリカ | |

| その他の中東・アフリカ |

| 車両タイプ別 | 乗用車 | |

| 小型商用車 | ||

| 中型・大型商用車 | ||

| オフハイウェイ(農業、建設) | ||

| 燃料タイプ別 | ガソリン | |

| ディーゼル | ||

| CNG/LPG | ||

| 水素内燃機関 | ||

| 販売チャネル別 | OEM装着品 | |

| 交換用・アフターマーケット | ||

| ターボ技術別 | ウェイストゲートターボチャージャー | |

| 可変ジオメトリターボチャージャー(VGT) | ||

| ツインスクロールターボチャージャー | ||

| 電動ターボチャージャー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| その他の北米 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | トルコ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

ターボチャージャー市場の現在の規模はどのくらいですか?

ターボチャージャー市場は2026年に136億1,000万米ドルに達し、2031年までに225億5,000万米ドルに達すると予測されています。

最も急成長しているターボ技術セグメントはどれですか?

電動ターボチャージャーは、48Vマイルドハイブリッドシステムの普及に伴いCAGR 18.62%で拡大しています。

ユーロ7はターボチャージャー需要にどのような影響を与えますか?

ユーロ7は粒子状物質とNOxの制限を厳格化し、適合のために高度な可変ジオメトリおよび電動アシストターボを不可欠なものにしています。

2031年までに最も急速なターボチャージャー市場成長が見込まれる地域はどこですか?

中東・アフリカ地域は、インフラ支出と商用車拡大により予測CAGR 12.98%でトップとなっています。

最終更新日: