カーオーディオ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 13.46 十億米ドル |

| 市場規模 (2031) | 21.61 十億米ドル |

| 成長率 (2026 - 2031) | 9.93% CAGR |

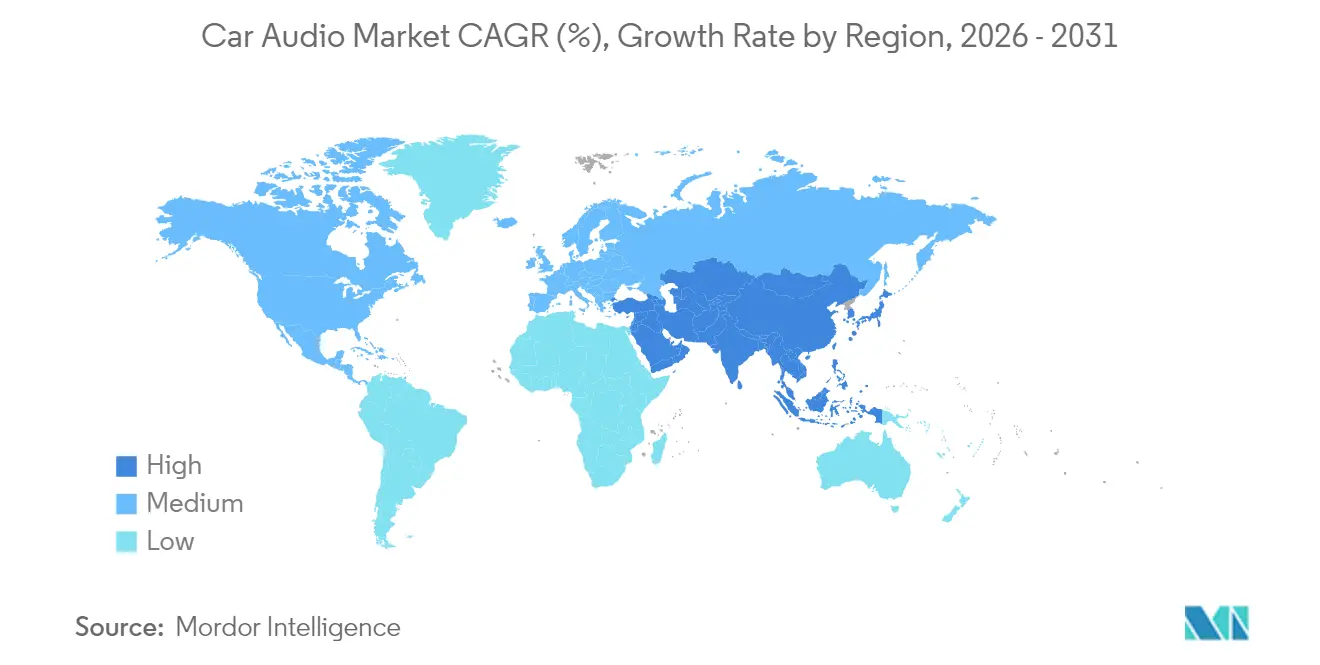

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカーオーディオ市場分析

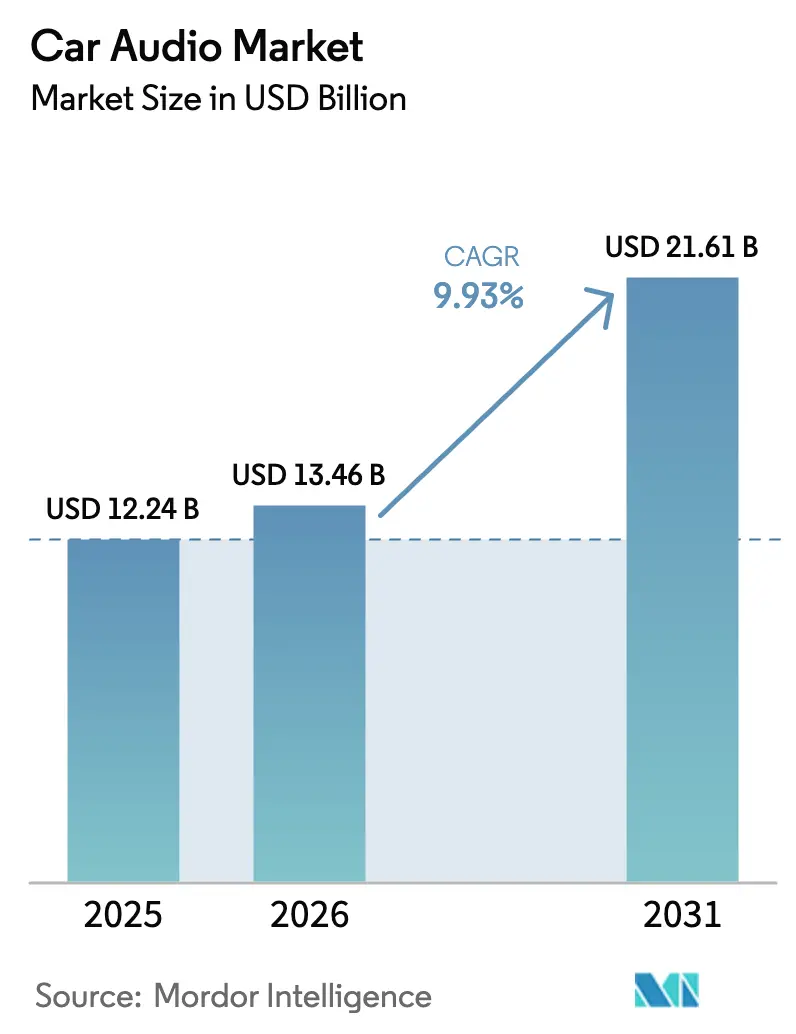

カーオーディオ市場規模は2025年に124億米ドルと評価され、2026年の134億6,000万米ドルから2031年には216億1,000万米ドルに達すると推定され、予測期間(2026年〜2031年)における年平均成長率は9.93%となっています。拡大は、ソフトウェア定義型車両への急速な移行、音声制御インターフェースに対する消費者需要の高まり、没入型3Dサウンドパッケージのアップセルによって推進されています。自動車メーカーは、プレミアムな車内音響をブランドポジショニングとカーオーディオ市場におけるサブスクリプション収益源を支える差別化要因として位置づけています。サプライヤーは電気自動車のバッテリーエネルギーを節約するクラスDアンプの最適化を競い合う一方、無線(OTA)アップデートにより物理的な改修なしに稼働中の車両を最新状態に保っています。地域別の勢いはアジア太平洋地域が最も強く、短い製品サイクルと高い電気自動車普及率が技術刷新を加速させています。

主要レポートのポイント

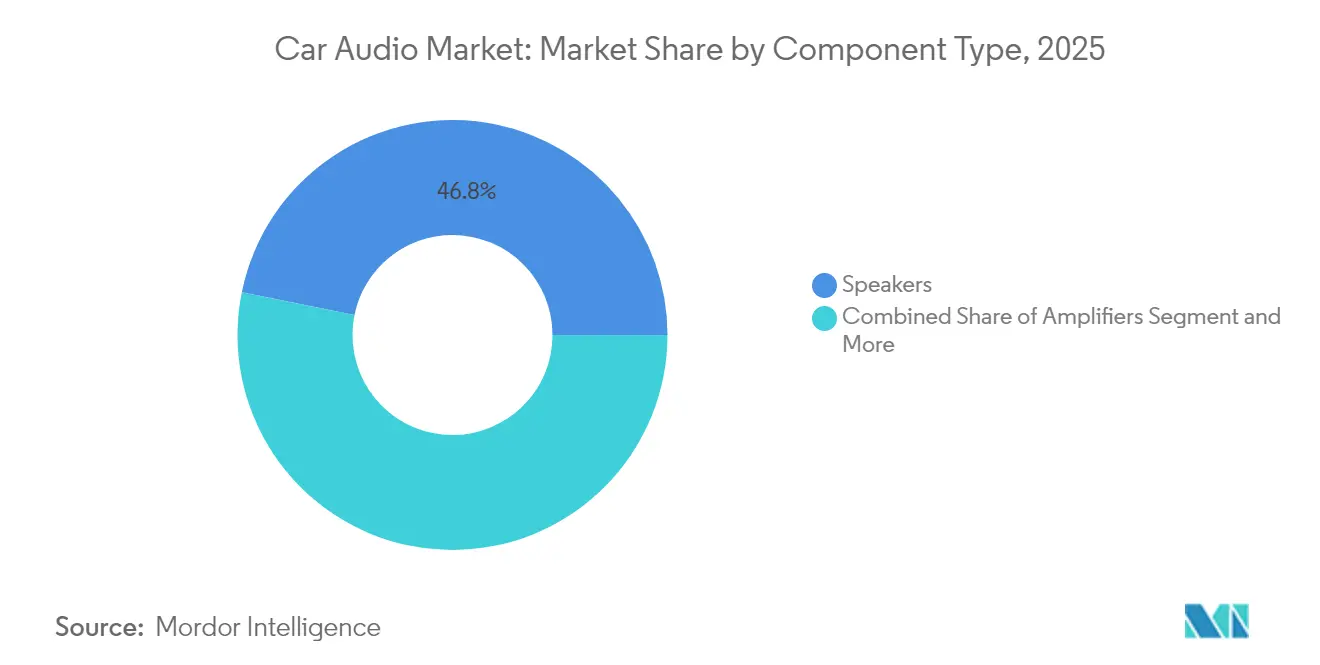

- コンポーネントタイプ別では、スピーカーが2025年のカーオーディオ市場シェアの46.81%をリードし、クラスDアンプは2031年にかけて最速の11.41%の年平均成長率を記録すると予測されています。

- 車両タイプ別では、SUVが2025年のカーオーディオ市場規模の41.63%のシェアを獲得し、2031年にかけて11.19%の年平均成長率で成長する見込みです。

- サウンドマネジメントモード別では、マニュアル制御が2025年のカーオーディオ市場規模の62.74%のシェアを保持し、AI主導のパーソナライゼーションは20.06%の年平均成長率で拡大しています。

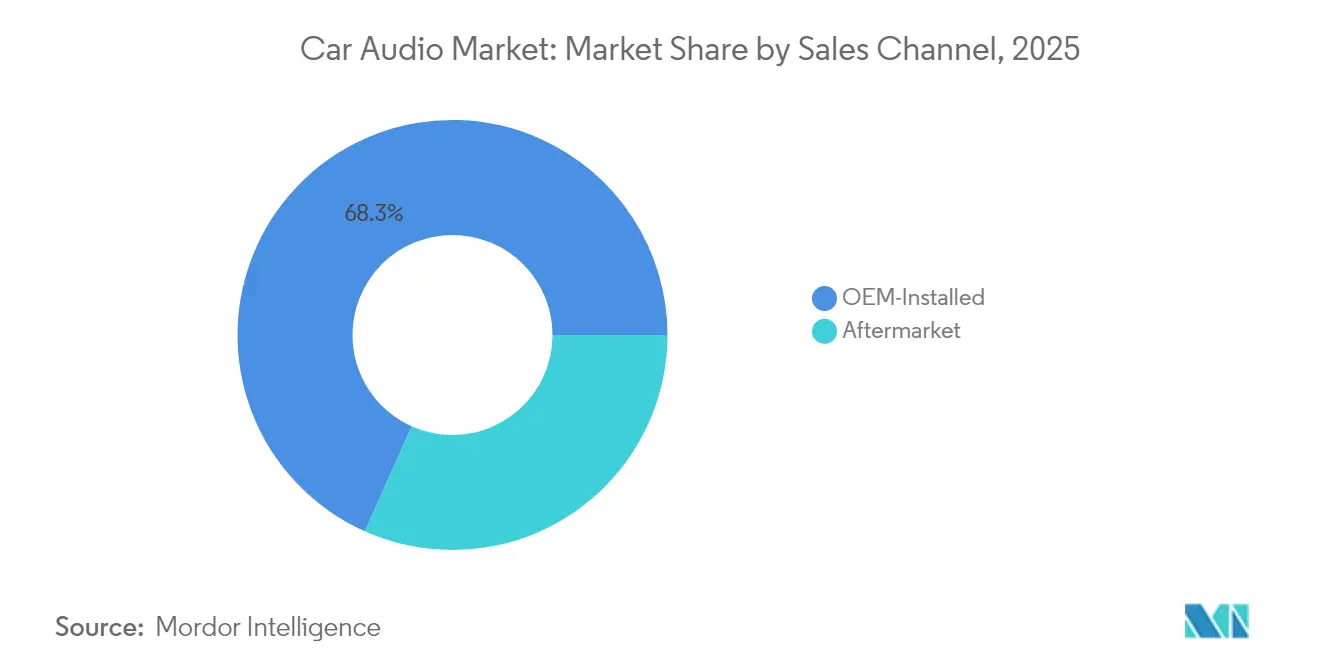

- 販売チャネル別では、OEM搭載システムが2025年のカーオーディオ市場規模の68.32%を占め、アフターマーケットは12.18%の年平均成長率で拡大しています。

- 接続技術別では、有線ソリューションが2025年のカーオーディオ市場シェアの51.97%を維持していますが、無線超広帯域(UWB)は15.48%の年平均成長率で台頭しています。

- 地域別では、アジア太平洋地域が2025年のカーオーディオ市場規模の43.23%のシェアで首位を占め、2031年にかけて最高の11.14%の年平均成長率が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のカーオーディオ市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 音声制御オーディオのベースライン | +2.8% | 北米とEUでの早期採用を伴うグローバル | 中期(2〜4年) |

| クラスDアンプへの移行 | +2.1% | グローバル、APACおよび北米のEV市場に集中 | 長期(4年以上) |

| 3D/没入型サウンドパッケージ | +1.9% | 北米とEUのプレミアムセグメント、APACへ拡大 | 中期(2〜4年) |

| SDVオーディオ機能 | +1.7% | グローバル、テスラおよび中国OEMが主導 | 短期(2年以内) |

| プラグアンドプレイアップグレードキット | +1.4% | 北米とEUのアフターマーケット、APACで新興 | 短期(2年以内) |

| 軽量スピーカー設計 | +1.2% | グローバル、EV重点市場で優先 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

MY-27車両における音声制御オーディオのベースライン

フォルクスワーゲンはすでに、会話型コマンドをサポートするChatGPT搭載アシスタントを欧州ポートフォリオに統合しています[1]「フォルクスワーゲン音声コマンド統合」、フォルクスワーゲン ニュースルーム、volkswagen.com。この移行により物理ボタンが不要となり、ダッシュボードスペースが解放され、音声で提供される有料アップグレードが可能となり、カーオーディオ市場全体のイノベーションに影響を与えています。サプライヤーは早期にAIパートナーシップを確保する必要があります。なぜなら、自動車メーカーは長い開発サイクルに優先スタックを組み込み、数年先の仕様を固定してしまうからです。このトレンドはプライバシーへの期待も高め、クラウドの遅延やデータ漏洩を回避するオンデバイス処理の採用を促しています。

EV効率向上のためのクラスDアンプへの移行

電気自動車のアーキテクチャは無駄なワット数を許容できません。クラスD設計は90%の効率を達成し、航続距離を延ばし熱負荷を低減します。アジアの工場は中間セグメントモデル全体にクラスDを指定しており、北米のバッジエンジニアも追随せざるを得ない状況です。新しいシリコンは部品点数と基板サイズを削減するシングルインダクタ変調を統合し、混雑したインストルメントパネルへの実装を容易にしています。OEM調達チームは、レガシープラットフォーム向けのレトロフィット対応モジュールを提供するサプライヤーを好み、より厳しい効率要件を満たしながら一貫した音声再生を確保しています。車両ごとの増分エネルギー節約は小さいものの、数百万台規模に拡大すると、カーオーディオ市場内でのフリートレベルの炭素コンプライアンスにおいて戦略的な重みを持ちます。

3D/没入型サウンドパッケージのアップセル

没入型サラウンドシステムは、購入者が購入画面で喜んで追加する高マージンのオプションを生み出します。Dolby Laboratoriesは2026年のキャデラックの電動ラインナップにAtmos機能を搭載する予定であり、空間オーディオがコンセプトカーからメインストリームの高級車へと昇格したことを示しています[2]「Dolbyとゼネラルモーターズがキャデラックの2026年EVラインナップ全体にDolby Atmosを導入」、Dolby Laboratories 投資家向け広報、dolby.com。ソフトウェア対応サウンドモードの粗利益は60%を超えることが多く、初回販売後も収益を持続させます。自律機能が車内滞在時間を増加させるにつれ、消費者は車両を個人的なエンターテインメントハブに変えるシアタークオリティの再生を重視するようになります。コンポーネントコストは量産により低下し、カーオーディオ市場全体で中価格帯のトリムレベルにプレミアム機能が波及することを可能にします。

OTA経由のSDVオーディオ機能のアンロック

車両がラインオフした後、オーディオ機能はもはや静的なままではありません。自動車メーカーは現在、イコライザープリセット、追加スピーカーチャンネル、またはアダプティブノイズキャンセレーションを有効化するOTAアップデートを発行しています。このサービス指向モデルは、後期変更をソフトウェアリリースに移行することで開発支出を半減させる可能性があります。OTAはまた、反復的なチューニングを導く匿名化されたユーザーデータを提供し、将来の製品ロードマップに影響を与えます。グローバルEVスペシャリストなどの早期採用者は、有料ダウンロードがライフタイムバリューを向上させることを実証しており、従来のブランドはカーオーディオ市場内での競争力を維持するためにこのブループリントを複製しています。

制約の影響分析*

| 制約 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| サイバーセキュリティ認証の遅延 | -2.3% | グローバル、特にEUの国連規則第155号の下 | 短期(2年以内) |

| DSPおよびMEMSマイクの不足 | -1.8% | グローバルサプライチェーン、APACの製造業への集中的影響 | 中期(2〜4年) |

| 修理する権利によるマージン圧縮 | -1.2% | 北米とEUの規制上の焦点 | 中期(2〜4年) |

| スピーカー数の制限 | -0.9% | グローバルEV市場、欧州と中国で優先 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

SDVサイバーセキュリティ認証の遅延

2024年7月以降、EUで販売されるすべての新車は国連規則第155号に準拠する必要があります。TÜV SÜDなどの試験機関は承認スロットの待ち行列を報告しており、発売スケジュールと収益認識を遅らせています[3]「すべての新車に対する必須のデジタルシールド」、TÜV SÜD、tuvsud.com。小規模なオーディオサプライヤーには専任のサイバーチームがなく、プロジェクト予算を圧迫し、OEMがオーディオドメインを高リスクネットワークから分離して高度な機能統合を制限することもあります。遅延のたびに技術ロードマップが圧縮され、オーディオアップグレードの収益化ウィンドウが縮小し、カーオーディオ市場の近期成長を抑制します。

車載グレードDSPおよびMEMSマイクの不足

車載認定には、15年間にわたって振動と極端な温度に耐えられるコンポーネントが必要であり、コンシューマーグレードの部品ではこの条件を満たせません。ファウンドリの生産能力は依然として逼迫しており、特にデジタル信号プロセッサに使用される28ナノメートルの混合信号ノードで顕著です。最大60週のリードタイムにより、セカンドソースシリコンを使用した再設計が強いられ、チャンネル数や処理オーバーヘッドが犠牲になることが多いです。音声認識アレイには複数のMEMSマイクロフォンが必要であり、供給の制限によりOEMは機能展開を段階的に行わざるを得ず、カーオーディオ市場全体でAI主導のパーソナライゼーションの普及が遅れています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネントタイプ別:スピーカーが音響価値を支える

スピーカーは2025年のカーオーディオ市場シェアの46.81%を占め、音質の主要な知覚ドライバーとしての役割を強調しています。軽量複合材料を使用したスリムなダイアフラム設計への需要が高まっており、自動車メーカーは質量を増やすことなくヘッドライナーやシートにドライバーを埋め込むことができます。クラスDアンプは11.41%の年平均成長率で高成長コンポーネントとして続き、非効率性を嫌う電気自動車のエネルギー予算によって押し進められています。統合トレンドは、デジタル処理、増幅、診断を単一の筐体に統合するシステムオンチップオーディオコントローラーを好み、配線重量と組み立て時間を削減しています。

ソフトウェア定義アーキテクチャは、カーオーディオ市場内で個別のDSPボックスから中央コンピューティングドメインへのイコライゼーションとラウドネス管理の移行を促進しています。この簡素化によりダッシュボードのスペースが解放される一方、アルゴリズム出力を忠実に再現しなければならないスピーカーコーンへの精度要件が高まっています。サプライヤーは、かさばる筐体を必要とせずに30Hz以下の周波数応答を拡張する低プロファイルウーファーで対応しています。ドアパネルを共鳴面に変えることができるピエゾベースのエキサイターが試験生産に入り、最大90%のパッケージング体積削減が期待されています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

車両タイプ別:SUVが他のフォーマットを上回る

SUVは2025年のカーオーディオ市場規模の41.63%を占め、2031年にかけて最高の11.19%の年平均成長率見通しを持っています。広いキャビンは追加のスピーカー配置をサポートし、プレミアム価格を要求する没入型19チャンネルセットを可能にします。高いルーフラインは、構造的な振動なしにベースパフォーマンスを維持するワイヤレスサブウーファーのアンテナ実装を容易にします。ハッチバックとセダンはクロスオーバーにシェアを奪われていますが、コンパクトなボディスタイルが依然として人気のあるコスト重視の地域では販売量を維持しています。スポーツカーはニッチなポジションを占めていますが、ブランドの系譜を正当化するためにフラッグシップオーディオを指定することが多いです。

電動化が普及するにつれ、SUVはライフスタイルハブへと移行し、充電停止中の業務通話、ゲームセッション、ストリーミングコンテンツをホストするようになります。この使用プロファイルは滞在時間を増加させ、アップグレードされたサウンドへの消費者の支払い意欲を高めます。メーカーはモジュラーオーディオプラットフォームを活用し、ハーネスを配線し直すことなくエントリートリムの8スピーカーから高級バリアントの24スピーカーまでスケールし、カーオーディオ市場全体でマージン獲得を最適化しています。

サウンドマネジメントモード別:AIパーソナライゼーションが急速に拡大

マニュアル調整は2025年のカーオーディオ市場規模の62.74%のシェアで支配的でしたが、AI主導のパーソナライゼーションは20.06%の年平均成長率で拡大すると予測されています。この移行は、ストレス、心拍数、声のトーンを検出してプレイリストをキュレートし、自動的にイコライゼーションを調整するバイオメトリックセンサーに依存しています。音声認識は、マニュアル制御と完全なAIオーケストレーションを橋渡しする過渡的なモードとして残っています。自動車メーカーは、トンネルや接続性の悪い農村地帯での遅延のない適応を可能にするために、ローカルで実行されるクラウドトレーニングモデルを展開しています。

収益は、疲労軽減オーディオや子供の睡眠モードなどの高度なプロファイルをアンロックする段階的なサブスクリプションプランから生まれ、カーオーディオ市場全体の収益性を強化しています。展開はすでに、ドライバーの気分に合わせて音楽のキーシグネチャーを調整する感情マッピングを実証しており、ブランドの差別化を強化しています。早期採用者は最大15ポイントのネットプロモータースコアの向上を報告しており、ハードウェア償却を超えた商業的な上昇余地を示しています。

販売チャネル別:アフターマーケットが成長に回帰

OEMシステムは2025年のカーオーディオ市場シェアの68.32%を占めていましたが、アフターマーケットはオンラインでプラグアンドプレイキットを購入するDIY顧客に支えられ、12.18%の年平均成長率で成長しています。クラウドベースのコンフィギュレーターは車両VINをハーネスアダプターに照合し、取り付けの推測を排除します。電気自動車のオーナーは、パワートレインの切り替えで取り除かれたエンジンノイズのマスキングを置き換えるためにサブウーファーのアップグレードを求めることが多く、新たな交換サイクルを提供しています。

実店舗のカーオーディオスペシャリストは、ハードウェアマージンからサラウンドモードを有効化したりアンププロファイルを更新したりするソフトウェアフラッシングサービスへとピボットしています。これらのトレンドは車両ごとの総生涯収益を拡大し、カーオーディオ市場内でのアフターマーケットの戦略的重要性を確固たるものにしています。チャネルダイナミクスは、モジュラー製品アーキテクチャと柔軟な流通戦略を通じてOEM統合要件とアフターマーケットのカスタマイズ需要の両方に対応できるサプライヤーに機会を生み出しています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

接続技術別:無線採用が加速

MOSTやA2Bなどの有線プロトコルは、一貫した帯域幅と最小限の遅延を保証するため、2025年のカーオーディオ市場規模の51.97%を占めていました。しかし、無線超広帯域(UWB)のサポートは15.48%の年平均成長率で上昇しており、2030年までにプレミアムトリムでは無線がレガシーケーブル配線を上回ると予想されています。UWBはセンチメートル精度の測位を可能にし、個人デバイスを特定のシートゾーンにペアリングして、個別化された音量とコンテンツストリームを実現します。

デュアルモードチップは現在、Wi-Fi 7、Bluetooth 5.4、UWBを単一パッケージに統合し、部品表を約20%削減しています。自動運転ロボタクシーが登場するにつれ、非接触衛生ガイドラインがケーブルフリーのインテリアを好み、カーオーディオ市場内での無線の勢いを加速させています。

地域分析

アジア太平洋地域は2025年のカーオーディオ市場規模の43.23%のシェアでリードし、11.14%の年平均成長率で成長すると予測されています。中国の自動車メーカーは2030年までに世界の車両シェアの約4分の1を確保すると予測されており、国内製造のスピーカーとアンプへの量的需要を支えています。国家産業政策が国内サプライチェーンを補助し、システムインテグレーターがリードタイムを従来のプログラムの半分の20ヶ月に短縮することを可能にしています。韓国と日本は、クラスDアンプモジュールを供給する先進半導体エコシステムを通じて地域の勢いを強化し、インドはエントリーセグメントのインフォテインメントヘッドユニットの組み立てハブとして台頭しています。

北米は第2位の購買地域であり、マルチチャンネルオーディオのための豊富なキャビンスペースを提供する大型SUVとピックアップトラックへの消費者の好みに支えられています。普及率が90%を超えているため成長は緩やかですが、OTA機能が機能ライフサイクルを延長するため、アップグレード率は健全なままです。ディーラーは新モデルにサブスクリプション試用版をバンドルし、オーナーの約25%を継続的な収益プランに転換しています。

欧州は厳格なサイバー規制を吸収し、検証サイクルを長引かせています。それにもかかわらず、同地域は最終的にグローバル化する音響設計トレンドを設定しており、例えば電気自動車向けの歩行者警告音の義務化はスマート増幅と指向性スピーカーを必要とします。中東とラテンアメリカは小さなベースラインを示していますが、可処分所得の増加とプレミアムヘッドユニットの並行輸入により二桁の拡大を見せています。アフリカは依然として初期段階にありますが、スマートフォン統合需要がカーオーディオ市場内でコスト最適化された無線オーディオの将来的な採用の種を蒔いています。

競合状況

カーオーディオ市場は適度に集中しています。最近の取引はポートフォリオの深みを強化しています。Harmanは2025年5月にSound Unitedのコンシューマーブランドを3億5,000万米ドルで買収することに合意し、プレミアムラベルのラインナップを拡大しました。Gentexは2025年4月にVOXX Internationalの1億9,600万米ドルの買収を完了し、車両音響アプリケーションに合致するKlipschとOnkyoの製品ラインを獲得しました。Dolbyはキャデラックの電動レンジ全体にAtmosを組み込む設計受注を確保し、マージンを生み出すのはハードウェアではなくアルゴリズムの所有権であることを示しました。

AI音声分析に特化したスタートアップは複数のティア1サプライヤーにモデルをライセンス供与しており、知的財産が依然として分散していることを示しています。既存企業は有望なコードベースへの早期アクセスを確保するためにベンチャーファンドを設立することで対応しています。

交渉力は社内ソフトウェアに長けた自動車メーカーへとシフトしており、サプライヤーはオープンAPIとファームウェアのOTAフレームワークを提供することを余儀なくされています。その結果生まれるエコシステムは、マイクロフォンアレイ、アンプ、クラウドバックエンドを一体的なオファリングに統合する企業を優遇し、進化するカーオーディオ市場での関連性を維持しています。

カーオーディオ産業のリーダー

Bose Corporation

Panasonic Holdings Corporation

Harman International Industries Inc.

Continental AG

Hyundai Mobis Co. Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Harman Internationalは、Masimo Corporationのコンシューマーオーディオ事業であるSound Unitedを3億5,000万米ドルで買収する最終合意を発表しました。

- 2025年4月:Gentex CorporationはVOXX Internationalの買収を完了し、プレミアムオーディオブランドと虹彩バイオメトリックモジュールを統合しました。

- 2025年3月:Dolby LaboratoriesとゼネラルモーターズはエスカレードIQLおよびLyriq-Vモデルを含むキャデラックの2026年電動ポートフォリオ全体へのDolby Atmosの展開を確認しました。

世界のカーオーディオ市場レポートの範囲

車両に搭載されたカーオーディオシステムは、乗客を楽しませ情報を提供します。これらのシステムは複数のコンポーネントで構成されており、すべてが最適な音質を達成するために協調しています。

カーオーディオシステムは、コンポーネントタイプ、車両タイプ、サウンドマネジメント、販売チャネル、地域別にセグメント化されています。コンポーネントタイプ別では、市場はスピーカー、アンプ、ヘッドユニットにセグメント化されています。車両タイプ別では、市場はハッチバック、セダン、スポーツユーティリティビークル、多目的車にセグメント化されています。サウンドマネジメント別では、市場は音声認識とマニュアルにセグメント化されています。販売チャネル別では、市場は純正装備メーカーとアフターマーケットにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、その他の地域にセグメント化されています。各セグメントについて、上記すべてのセグメントの金額(米ドル)に基づいて市場規模と予測が行われています。

| スピーカー | 2ウェイ |

| 3ウェイ | |

| 4ウェイおよびコアキシャル | |

| アンプ | クラスAB |

| クラスD | |

| ヘッドユニット/DSP | |

| マイクロフォンおよびANCコントローラー |

| ハッチバック |

| セダン |

| SUV |

| 多目的車 |

| マニュアル |

| 音声認識 |

| AI主導のパーソナライゼーション |

| OEM搭載品 |

| アフターマーケット |

| 有線(MOST、A2B) |

| 無線(Bluetooth、Wi-Fi、UWB) |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| 中東・アフリカその他 |

| コンポーネントタイプ別 | スピーカー | 2ウェイ |

| 3ウェイ | ||

| 4ウェイおよびコアキシャル | ||

| アンプ | クラスAB | |

| クラスD | ||

| ヘッドユニット/DSP | ||

| マイクロフォンおよびANCコントローラー | ||

| 車両タイプ別 | ハッチバック | |

| セダン | ||

| SUV | ||

| 多目的車 | ||

| サウンドマネジメントモード別 | マニュアル | |

| 音声認識 | ||

| AI主導のパーソナライゼーション | ||

| 販売チャネル別 | OEM搭載品 | |

| アフターマーケット | ||

| 接続技術別 | 有線(MOST、A2B) | |

| 無線(Bluetooth、Wi-Fi、UWB) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

カーオーディオ市場の現在の価値はいくらですか?

カーオーディオ市場は2026年に134億6,000万米ドルと評価されています。

カーオーディオ市場はどのくらいの速さで成長すると予想されますか?

9.93%の年平均成長率で拡大し、2031年までに216億1,000万米ドルに達すると予測されています。

どの地域がカーオーディオ市場をリードしていますか?

アジア太平洋地域が世界収益の43.23%を占め、最高の11.14%の年平均成長率を示しています。

クラスDアンプが電気自動車にとって重要な理由は何ですか?

クラスDアーキテクチャは最大90%の効率を実現し、バッテリー負荷を軽減して走行距離を延ばします。

無線(OTA)アップデートは車載オーディオにどのような役割を果たしますか?

OTAアップデートにより、メーカーは購入後に新しいサウンド機能をアンロックし、継続的な収益を生み出しながら稼働中の車両を最新状態に保つことができます。

最終更新日: