北米自動車排気後処理システム市場の規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

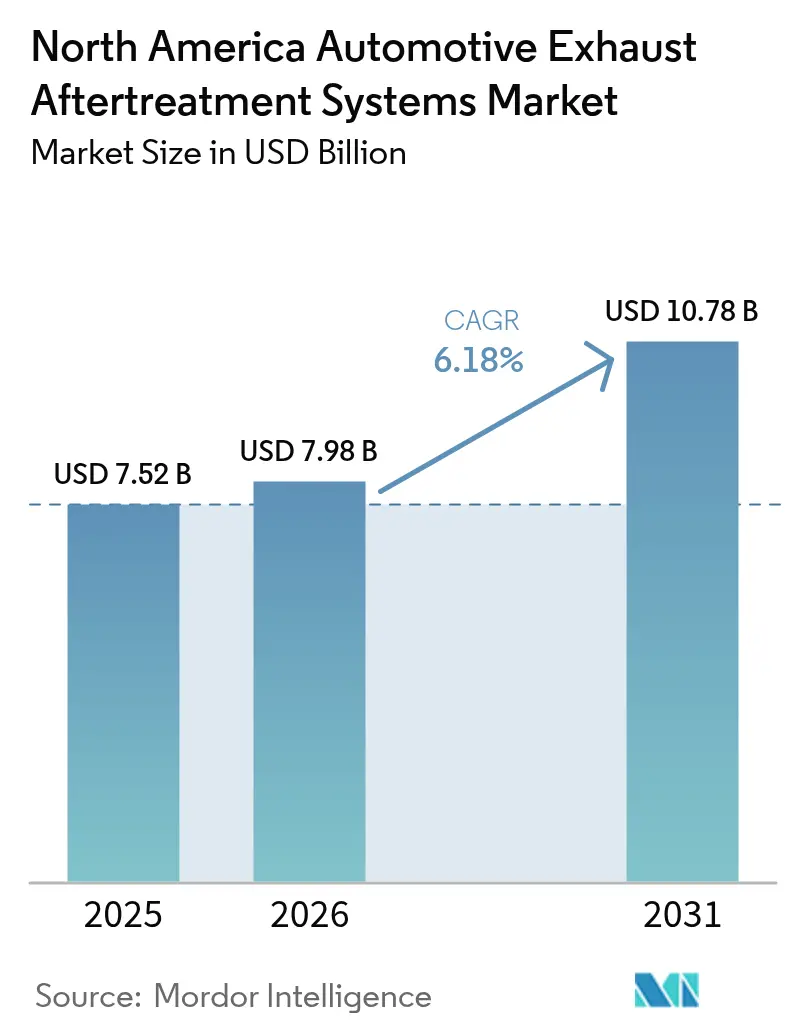

| 基準年の市場規模 (2025) | 7.52 十億米ドル |

| 市場規模 (2026) | 7.98 十億米ドル |

| 市場規模 (2031) | 10.78 十億米ドル |

| 成長率 (2026 - 2031) | 6.18% CAGR |

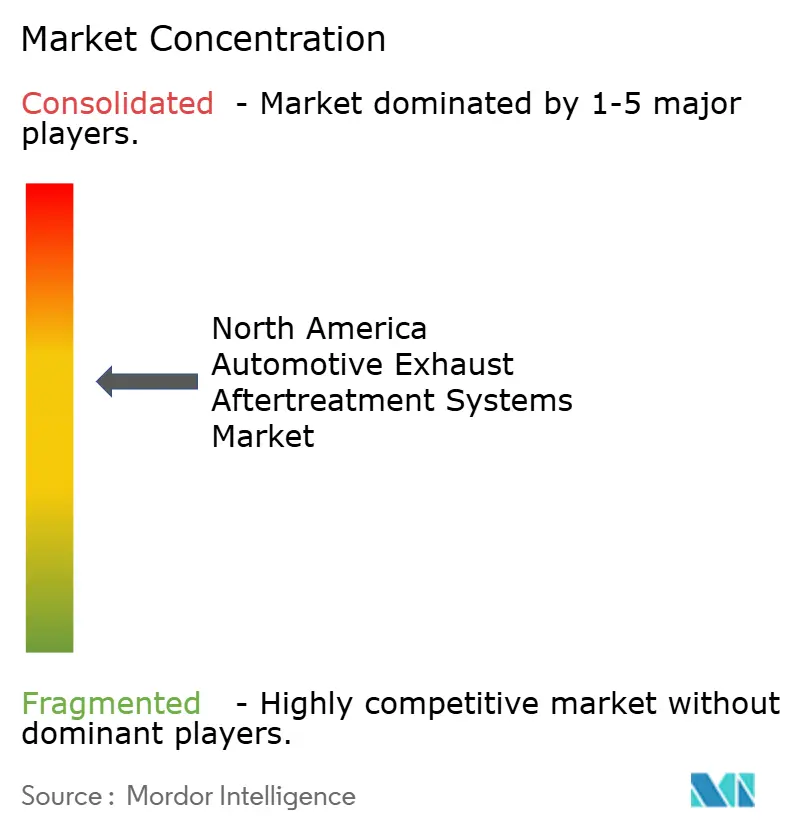

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米自動車排気後処理システム市場分析

2026年における北米自動車排気後処理システム市場規模はUSD 79.8億と推定され、2025年のUSD 75.2億から成長し、2031年にはUSD 107.8億に達する見通しで、2026年~2031年にかけてCAGR 6.18%で成長します。EPA(米国環境保護庁)およびCARB(カリフォルニア州大気資源委員会)の排出基準の厳格化、2027年モデルイヤー以降の大型トラックを対象とするフェーズ3温室効果ガス規制の施行、およびガソリン直接噴射(GDI)車へのガソリン微粒子フィルター(GPF)の急速な普及が市場の規制的基盤を形成しています。OEM(自動車完成車メーカー)は、選択的触媒還元(SCR)、ディーゼル微粒子フィルター(DPF)、ディーゼル酸化触媒(DOC)の機能を統合したシングルキャンモジュールへの投資を進め、コスト抑制、パッケージングの簡素化、マルチプラットフォーム認証の加速を図っています。フリート事業者が平均化・バンキング・取引(Averaging、Banking、and Trading)規定を活用してCO₂クレジットを収益化するにつれ、改造需要が高まる一方、サプライヤーは都市部の大気質基準へのアンモニアスリップ抑制・適合を目的として窒素フリーSCR還元剤の探索を進めています。メキシコおよび米国へのニアショアリングが、セラミック基材および貴金属被覆触媒ブリックのサプライチェーンを再編し、地政学的リスクの軽減とトレーサビリティの向上に寄与しています。

主要レポートの要点

- 製品タイプ別では、SCRシステムが2025年の北米自動車排気後処理システム市場において38.72%のシェアを占め、DPFは2031年にかけてCAGR 7.05%で成長すると予測されています。

- 燃料タイプ別では、ディーゼル車が2025年の北米自動車排気後処理システム市場規模の66.92%を占め、ガソリン後処理はCAGR 6.78%での成長が見込まれています。

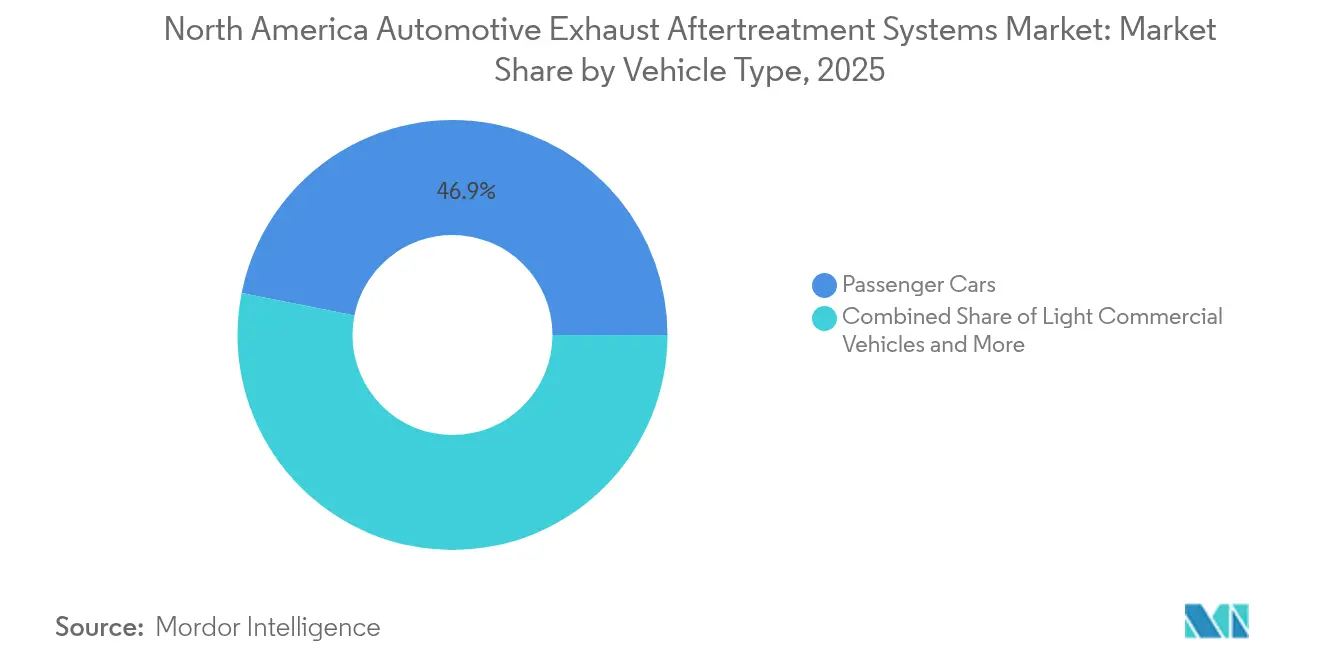

- 車両タイプ別では、乗用車が2025年の北米自動車排気後処理システム市場シェアの46.88%を占めていますが、小型商用車(LCV)カテゴリーは同期間にCAGR 7.01%で拡大する見通しです。

- 最終用途別では、OEM設置が2025年の収益ベースの71.65%を占め、アフターマーケットは義務的な改造サイクルを背景にCAGR 6.66%で伸長すると予測されています。

- 国別では、米国が2025年需要の78.74%という圧倒的なシェアを獲得し、カナダは2031年にかけて最速となるCAGR 7.12%での成長軌道にあります。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米自動車排気後処理システム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| EPA・CARBティア3/大型車フェーズ2規制の厳格化 | +2.0% | 米国、カナダ | 短期(2年以内) |

| 米国フェーズ3温室効果ガス規制の施行(2027年モデルイヤー以降) | +1.1% | 米国 | 中期(2~4年) |

| OEMによる統合型後処理モジュールへの移行 | +0.7% | 北米 | 中期(2~4年) |

| GDI車へのガソリン微粒子フィルター普及の加速 | +0.6% | 米国、カナダ | 短期(2年以内) |

| フリートレベルのCO₂クレジット取引による改造促進 | +0.3% | 米国 | 中期(2~4年) |

| 窒素フリーSCR還元剤の台頭 | +0.2% | 北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EPA・CARBティア3/大型車フェーズ2排出規制の厳格化

連邦ティア3規制およびカリフォルニア州大気資源委員会(CARB)オムニバス規則により、NOxおよび粒子状物質(PM)の法定閾値が引き下げられ、すべての小型・大型車プラットフォームにSCR、DPF、GPFハードウェアの搭載が義務付けられています。連邦プログラムとカリフォルニアプログラムの二重認証により投入スケジュールが短縮され、高効率触媒ブリックの早期採用が急増しています。サプライヤーは、温室効果ガス(GHG)および低NOx認証に付随するトレーサビリティ要件を満たすため、ウォッシュコートおよび基材生産の国内化を進めています。保証および耐用年数の義務が、より長い走行距離閾値に及ぶようになったため、大型商用エンジンに対する規制の時計は特に厳しくなっています。コンプライアンス活動は、事業者がラボベースの認証ベンチマークと実路走行排出量を照合するフリートレベルのテレマティクス統合も促進しています [1]「オムニバス低NOx規制」、カリフォルニア州大気資源委員会、arb.ca.gov。

2027年モデルイヤー以降の大型トラックを対象とする米国フェーズ3温室効果ガス規制

フェーズ3温室効果ガス基準は、クラス8トラクターのCO₂目標をトン・マイル当たり約18g引き締め、より高活性のSCR触媒、電気加熱式DPF再生、および高度な熱管理戦略の採用を促しています [2]「大型車フェーズ3温室効果ガス基準」、米国環境保護庁、epa.gov。平均化・バンキング・取引規定により、改造済み既存トラックが余剰クレジットを創出できるコンプライアンス市場が形成されています。その結果、フリート事業者は次世代後処理システムのコストとクレジット収益化による潜在的メリットを比較検討するようになっています。OEMのパワートレイン・ロードマップは現在、近期のディーゼル最適化と長期的なゼロエミッション製品の両立という課題に直面しています。コンポーネントサプライヤーは、2027年モデルイヤープラットフォーム向けに、断熱コーティング、コンパクトな尿素タンク、電動駆動式投与ポンプへの需要急増を見込んでいます。

統合型後処理モジュールへのOEMシフト

自動車メーカーは、パイプ・クランプ式の積層アセンブリを、SCR、DPF、DOCの基材を統合したシングルキャンモジュールへと置き換えています。この再設計により、フロア下の容積が削減され、システム重量が軽減され、熱管理モデリングが簡素化されるため、OEMはバッテリー電気自動車(BEV)バリアントが普及する中でもプラットフォームの重量目標を下回る水準を維持できます。また統合化は、OEMエンジニアリングチームとともにマウントブラケット、センサー、投与制御ハードウェアを共同設計するティア1サプライヤーの調達交渉力を高めます。受注決定は、サプライヤーのシミュレーションツールチェーンと迅速なプロトタイピングのための積層造形能力に基づいて行われることが増えています。モジュラー設計が乗用車、小型商用車(LCV)、業務用トラックへと広く普及するにつれ、受注を獲得したサプライヤーは複数年の数量コミットメントを確保し、ユニットコストの軌道を安定させることができます。

GDI車へのガソリン微粒子フィルター普及の加速

厳格なPM規制と超微細粒子に関する新たな監視体制の台頭により、高圧燃料噴射を用いる主流のセダン、クロスオーバー、ピックアップトラックへのGPF搭載が加速しています。最近のフィールドデータでは、10万マイル経過後もバックプレッシャーへの影響が無視できるほど小さいことが示されており、耐久性に関する重要なハードルが解消されています。白金族金属(PGM)需要はコスト面での優位性からパラジウムリッチなウォッシュコートへとシフトしていますが、新たなアルミナナノ構造体がその依存度を部分的に相殺しています。OEMのマーケティングチームは微粒子フィルターを「目に見えない」環境改善として打ち出し、よりクリーンな燃焼をめぐるショールームのメッセージを支えています。サプライヤーは、北米の生産スケジュールの前倒しに対応するため、テネシー州およびオンタリオ州の製造ラインで増産体制を整えていると報告しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| ディーゼル小型商用車・乗用車シェアの低下(米国) | -1.2% | 米国 | 中期(2~4年) |

| 高い白金族金属価格の変動性 | -0.8% | グローバル | 短期(2年以内) |

| クラス2b以下を対象とするOEMのBEV推進 | -0.7% | 米国、カナダ | 長期(4年以上) |

| 米国・メキシコ間の基材サプライチェーンの混乱 | -0.4% | 米国、メキシコ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

米国におけるディーゼル小型商用車・乗用車シェアの低下

小型トラックおよび乗用車におけるディーゼルの混入比率が3%を下回り、従来の後処理システム設置基盤の相当部分が侵食されています。バッテリー電気自動車(BEV)SUVへの連邦税額控除および州のクリーントラック規則が、フリート事業者によるディーゼル車の早期退役を促しています。OEMの製品プランナーは半トンピックアップトラック向けのディーゼルエンジンオプションを削減しており、白金リッチSCRブリックの将来ボリュームが縮小しています。サプライヤーは失ったディーゼル需要を補うため、ガソリンGPFプログラムやプラグインハイブリッド向けチャージャー冷却排気システムへと軸足を移しています。新規ディーゼルハードウェアの工具償却費は、より少ない生産台数で回収しなければならず、利益率の見通しに圧力をかけています[3]「2024年年次エネルギー見通し」、米国エネルギー省、energy.gov。

白金族金属価格の高い変動性

スポットロジウム価格は2024年にUSD 4,750/オンス前後で推移し、同年初頭にはUSD 7,000/オンスを超える急騰を記録したことで、触媒調合コストが急激に上昇しました。薄い取引流動性と南アフリカおよびロシアに集中した鉱山供給が価格変動を増幅させています。製造業者がヘッジできる先物エクスポージャーの割合は限られており、四半期業績が市場混乱の影響を受けやすい状況にあります。一部のサプライヤーはルテニウムドープのウォッシュコートを試験しており、また使用済み基材から高価値金属を回収するリサイクルサイクルの延長に取り組む企業もあります。価格リスクが、ロジウム使用量を低減できる希薄NOxトラップへの関心を再燃させていますが、採用は小型乗用ガソリン車セグメントにとどまっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:SCRが支配的な地位を占め、DPFは改造需要の勢いで伸長

SCRシステムは単独で最大の収益ブロックを形成し、2025年の北米自動車排気後処理システム市場において38.72%を占めました。厳格なNOx目標が、ディーゼル大型エンジン、中型ガソリンピックアップ、長距離トラクターにわたる採用を下支えしています。OEMのキャリブレーションファイルは、低温時の変換効率を向上させるため、上流および中流に尿素を噴射するデュアルドーシング構成への依存度を高めています。DPFの数量拡大はCAGR 7.05%と予測されており、主としてゴミ収集車、港湾ドレイジ車、市営バスへの義務的な改造から生じています。高灰分容量フィルター基材、最適化された再生アルゴリズム、耐腐食性金属キャニング材料が総所有コスト経済性を強化しています。統合モジュールのトレンドがDOCとDPF層の境界を曖昧にし、サプライヤーが排気経路を短縮し車両1台当たり12~18ポンドの重量を削減する調整済みモノリスインの提供を可能にしています。2031年に向けて、SCRはOEMコンプライアンスの技術的な拠り所であり続けますが、改造主導のDPF需要が景気循環に左右されにくいレジリエンスをもたらし、北米自動車排気後処理システム市場の安定した成長を支えています。

EGRクーラーや希薄NOxトラップなどの第2階層製品は依然として既存の小型車用途にサービスを提供していますが、現在では主に過渡的なNOxスパイクを平滑化する補助技術として機能しています。製造業者は、より高いピーク熱に耐えられる工業用セラミックを使用した触媒付きスートフィルターを改良し、再生時の燃料ペナルティを低減しています。DOCはキャン内の最初のモノリスとしての役割を維持し、炭化水素を点火して排気温度を高め受動的DPF再生を促進します。しかし、複合触媒コーティングがDPFブリックへと移行するにつれ、その単独シェアは縮小しています。ウォッシュコート積層技術に投資するサプライヤーは、ライトオフ速度において顕著な改善を実現し、OEMが将来の規制制定に組み込まれた段階的な排出削減目標を達成できるよう支援しています。

注記: 全セグメントの個別シェアはレポート購入後にご利用いただけます

燃料タイプ別:ディーゼルが規模を維持しながら、GDI普及でガソリンが加速

ディーゼルパワートレインは、クラス4からクラス8のトラック、業務用機器、オフロード機械への根強い普及を背景に、2025年の北米自動車排気後処理システム市場収益の66.92%を占めました。現世代のディーゼルエンジンは、先進シリコンカーバイドチャンネル設計を採用したコーティングDPF基材と高効率SCRセルを組み合わせ、圧力降下を低減しながら濾過効率を維持しています。改良されたターボチャージャー形状が低スートレートに適した燃焼温度を維持し、DPFサービスインターバルをさらに延長しています。一方、三元触媒(TWC)とGPFを組み合わせたガソリン後処理ユニットは、ピックアップ、SUV、クロスオーバーセグメントでのGDI記録的シェアに後押しされ、堅調なCAGR 6.78%が見込まれています。OEMは厳格なライトオフ目標と定期的なアクティブ再生を組み合わせてフィルター気孔率を維持していますが、これは燃料由来のスート前駆体を制限する精密な噴射マッピングに支えられた繊細なバランスとなっています。

ハイブリッドパワートレインは台数シェアこそ小さいものの、頻繁なエンジンのスタート・ストップイベントが触媒の迅速なライトオフを必要とすることから、高いPGM搭載量を維持しています。このサブセットは触媒サプライヤーにとって車両1台当たりの高い価値を維持し、一部の小型車ニッチにおけるディーゼルの縮小を部分的に相殺しています。サプライヤーは、減速段階における熱損失を削減し繰り返しの熱サイクルを通じて効率を維持するため、高気孔率ウォッシュコートとゼロギャップブリックマットを微調整しています。今後、小型化されたターボチャージャー付きガソリンエンジンへのオクタン価要件の高まりが排気熱収支を締め付け、地域フリート全体における高度なTWC+GPFスタックの普及を後押しする方向に働くでしょう。

車両タイプ別:乗用車が収益の基盤を担い、小型商用車が将来の成長を牽引

乗用車は2025年の北米自動車排気後処理システム市場売上高の46.88%を占め、その圧倒的な保有台数規模と高いモデルチェンジ頻度を活かしています。排出コンプライアンス戦略は、サイクル開始後20秒以内にコールドスタート時のCOおよびNOx規制を満たす、コンパクトなフロア下統合キャンに依存しています。高級ブランドはライトオフ遅延を最大70%短縮する電気加熱式触媒を試験していますが、費用対効果の観点から現在のところプレミアムグレードへの採用に限られています。総重量1万ポンドまでのバンおよびシャシーキャブをカバーするLCVは、予測期間最高となるCAGR 7.01%を記録する見通しです。eコマース活動とラストマイル配送の拡大がこのセグメントの走行距離累積を平均を大きく上回る水準で押し上げ、DPF再生サイクルと交換頻度を加速させています。

大型商用車は、高容量SCRフィルターと大口径DPFブリックの主要な展示場であり続けています。排気質量流量センサーと適応型尿素投与タイミングを組み合わせたスマートドーシングアルゴリズムの登場により、山岳走行や市街地アイドリング時のNH₃スリップが最小化されています。バス・コーチ事業者は低速の市街地走行環境において触媒の温度を維持するため、断熱触媒ハウジングと組み合わせた低圧EGRを採用するケースが増えています。大都市圏がゼロエミッションゾーンの導入を検討する中、実績ある性能認定を持つ後付け可能な後処理システムが運行許可の前提条件となっています。このためサプライヤーは改造時間を短縮するモジュラー式マウントブラケットを改良しており、車両タイプ別ソリューションにおける北米自動車排気後処理システム市場規模の価値を高めています。

注記: 全セグメントの個別シェアはレポート購入後にご利用いただけます

最終用途別:OEM設置が支配的な地位を占め、アフターマーケットはコンプライアンス改造で伸長

工場設置が2025年支出の71.65%を占め、エンジン認証と統合型後処理ハードウェアの不可分な関係を反映しています。プラットフォームのライフサイクルがサプライヤーを複数年契約に縛り付け、OEMチャンネルの受注に比較的予測可能な利益率をもたらしています。しかしながら、ハードウェアの複雑性が増しており、ティア1サプライヤーがOBD-IIおよびHD-OBDプロトコルを満たす制御ソフトウェア、尿素タンク、車載診断システムを共同開発することが求められています。CAGR 6.66%での成長が予測されるアフターマーケットは、都市レベルの低排出ゾーンや連邦の改造インセンティブ制度の対象となる古いフリートセグメントから価値を獲得しています。認定キットには、EPA認定技術リストの下で監査されたマウントハードウェア、投与コントローラー、センサーアレイが一式含まれています。

独立系ディストリビューターは、差圧読み取り値がフィルター負荷の閾値超過を示す際にフリートマネージャーに警告を発する予知保全パッケージを開発し、積極的なDPFの洗浄・焼成またはカートリッジ交換を促しています。データ中心型のサービスが繰り返しの収益を生み出し、部品販売の単発的な性質を和らげています。保険引受会社は、特定の都市貨物ルートの補償更新前に認定改造コンプライアンスの確認を義務付けるケースが増えており、事実上排出機器がこれらの地域での運行に必要な準規制要件となっています。全体として、OEMの支配が基本的な取引量を維持する一方、アフターマーケットのダイナミズムが北米自動車排気後処理システム市場に成長の持続性をもたらしています。

地域分析

米国は2025年においても北米自動車排気後処理システム市場の中心であり続け、米国環境保護庁(EPA)およびCARBによる厳格な規制執行のもとで総需要の78.74%を吸収しました。デトロイト・スリーのピックアッププラットフォームにおける新型エンジン投入プログラムと、複数のクラス8パワートレインの刷新がSCRおよびDPFの調達を拡大させました。中西部および南東部回廊における国内基材押出ラインが投資優先事項となり、地域的な自給能力が強化されるとともに、バイ・アメリカの原産地要件との整合が図られています。連邦インフレ削減法のインセンティブが製造拠点をさらに米国内へと引き寄せ、将来の貿易混乱に対する市場の緩衝機能を高めています。

カナダは2031年にかけて最速となるCAGR 7.12%が見込まれており、主としてオタワによる小型・大型車規制の米国ティア3・フェーズ3フレームワークへの調和が背景にあります。州のグリーン貨物輸送助成金と改造キットに対する加速的資本費用控除の組み合わせが、フリートの投資回収期間を短縮しています。国境を越えたコンポーネントの流通がカナダの組立業者のリスクを分散させ、ケベック州産基材、オンタリオ州産コーティング、ミシガン州サプライヤー製スチールキャンを調達しています。この州際間の相互連関がリードタイムを短縮し、北米自動車排気後処理システム市場シェアを支える広域的な統合にレジリエンスをもたらしています。

USMCA協定のもとでメキシコが占める戦略的位置は、米国の組立工場に供給しながら国内小型トラック成長も取り込む基材・触媒生産の拠点としての役割を与えています。低人件費、競争力ある電力価格、および地域調達適合要件により、メキシコの施設はアジアの代替拠点と比べて短い予告期間で需要急増を吸収することが可能です。しかしながら、ラレドおよびオタイメサ越境地点における物流の停滞は、複数ルートによる冗長性の必要性を浮き彫りにしています。鉄道直結型産業パークおよび保税倉庫容量へのメキシコの投資は、こうしたボトルネックの解消を目指し、より広い市場の安定を支える地域統合を強化しています。

競合環境

Tenneco、Cummins、Faurecia(旧FORVIA)、BorgWarner、Bosch、Johnson Matthey、Corning、NGKを含む複数の多国籍企業がサプライヤー環境を支配しており、OEM発注のシェアの大部分を集中的に獲得しています。DeutzによるHJS Emission Technologyへの相当規模の株式取得を背景に、統合・集約の潮流が勢いを増しており、業界が後処理の専門知識を戦略的に重視していることが浮き彫りとなっています。プラットフォームのモジュール化は、シングルキャン設計が複数の機能を単一の調達判断に集約するため、サプライヤーの交渉力を高めます。サプライヤーはPGMリサイクル事業を通じてその優位性を強化しており、Heraeus Precious MetalsによるMcCol Metalsの2024年買収は、地域のロジウムおよびパラジウム回収量を拡大し、原材料価格変動へのバッファーとなっています。

技術的差別化は、ウォッシュコートの積層技術、気孔率制御、および耐用年数を延長する耐腐食性クラッディングにかかっており、これは厳格化する保証義務と並行して求められています。Cumminsは、港湾待機で長時間アイドリングするクラス8トラクターを対象に、固体アンモニアクローズドループシステムのパイロットを進めています。一方Johnson Mattheyは、価格変動に対応してプラチナ、パラジウム、ロジウムを柔軟に組み合わせる三元金属触媒調合のスケールアップを図っています。Volvoグループとウェストポート・フュエル・システムズの合弁事業は高圧直接噴射(HPDI)燃料システムの商業化を目指したもので、長距離輸送の脱炭素化において燃焼と後処理の経路がいかに相互に絡み合っているかを示す好例です。

デジタルモニタリングが破壊的な革新の楔として台頭しています。スタートアップ企業は排気センサーのデータストリームをクラウドアナリティクスと統合し、チェックエンジンランプが点灯する前に触媒の乾燥イベントを検知します。ティア1サプライヤーはBluetooth対応の差圧センサーを交換用DPFカートリッジに組み込み、付加価値の高いサブスクリプション機会を創出しています。電動化が加速する中、大手後処理サプライヤーはバッテリー熱管理コンポーネントや水素内燃機関サブシステムへの投資によりリスクをヘッジし、2030年以降も多角化した収益源を確保するポジションを築いています。

北米自動車排気後処理システム業界リーダー

Delphi Technologies

Tenneco Inc.

Cummins Inc.

Robert Bosch GmbH

Faurecia (FORVIA)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:ボルボ・トラックス・ノースアメリカは、CARB 2024年オムニバス排出基準に適合するエンジンの認証申請を行う予定であり、カリフォルニア州大気資源委員会(CARB)の2024年排出基準との整合を目指しています。同社は近く当該エンジンの受注が可能になると見込んでいます。NOx排出量0.05gの達成を目指して設計された新型エンジンは、粒子状物質(PM)排出量の削減も実現しています。この動向は、2040年までに大型輸送のゼロエミッション達成に向けたボルボの取り組みを示すものです。

- 2025年2月:いすゞはメキシコ向けELFトラックラインナップに3つの新モデル(ELF 400、ELF 500、ELF 600)を投入しました。これらのトラックはP700キャビンを採用し、空力性能の向上とドライバー快適性の改善を実現しています。刷新されたこのキャビンはスペースを最適化するとともに、機能性を優先することで乗客全体の体験を向上させています。いすゞは今後、このキャビン設計を全車種に展開する計画です。3モデルはすべてユーロVI基準を満たし、有害排出物を大幅に削減するために選択的触媒還元技術を含む高度な後処理システムを搭載しています。

北米自動車排気後処理システム市場レポートの調査範囲

北米自動車排気後処理システム市場レポートは、製品タイプ(選択的触媒還元、ディーゼル微粒子フィルター、その他)、燃料タイプ(ガソリンおよびディーゼル)、車両タイプ(乗用車、小型商用車、大型商用車、バス・コーチ)、最終用途(OEMおよびアフターマーケット)、国別に区分されています。市場予測は金額(USD)ベースで提供されています。

| 選択的触媒還元(SCR) |

| ディーゼル微粒子フィルター(DPF) |

| ディーゼル酸化触媒(DOC) |

| 排気ガス再循環(EGR) |

| ディーゼル |

| ガソリン |

| 乗用車 |

| 小型商用車 |

| 大型商用車 |

| バス・コーチ |

| OEM(自動車完成車メーカー) |

| アフターマーケット |

| 米国 |

| カナダ |

| 北米その他 |

| 製品タイプ別 | 選択的触媒還元(SCR) |

| ディーゼル微粒子フィルター(DPF) | |

| ディーゼル酸化触媒(DOC) | |

| 排気ガス再循環(EGR) | |

| 燃料タイプ別 | ディーゼル |

| ガソリン | |

| 車両タイプ別 | 乗用車 |

| 小型商用車 | |

| 大型商用車 | |

| バス・コーチ | |

| 最終用途別 | OEM(自動車完成車メーカー) |

| アフターマーケット | |

| 国別 | 米国 |

| カナダ | |

| 北米その他 |

レポートで回答される主要な質問

北米自動車排気後処理システム市場の現在の価値は?

市場は2026年にUSD 79.8億と評価されており、2031年までにUSD 107.8億に成長すると予測されています。

最大の収益シェアを持つ製品セグメントはどれですか?

選択的触媒還元システムが2025年において38.72%のシェアでトップとなっています。

最も速く成長が見込まれる車両カテゴリーはどれですか?

小型商用車が2031年にかけて最高となるCAGR 7.01%を記録する見通しです。

ガソリン微粒子フィルターが勢いを増している理由は何ですか?

GDIエンジンに対するPM規制の厳格化と確認された耐久性の実績が、主流OEMによる採用を後押ししています。

白金族金属価格の変動はサプライヤーにどのような影響を与えますか?

ロジウム、パラジウム、プラチナの価格変動が触媒コストを押し上げ、ヘッジ、リサイクル、調合変更の対応を促しています。

最終更新日: