コンポーザブルインフラストラクチャ市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

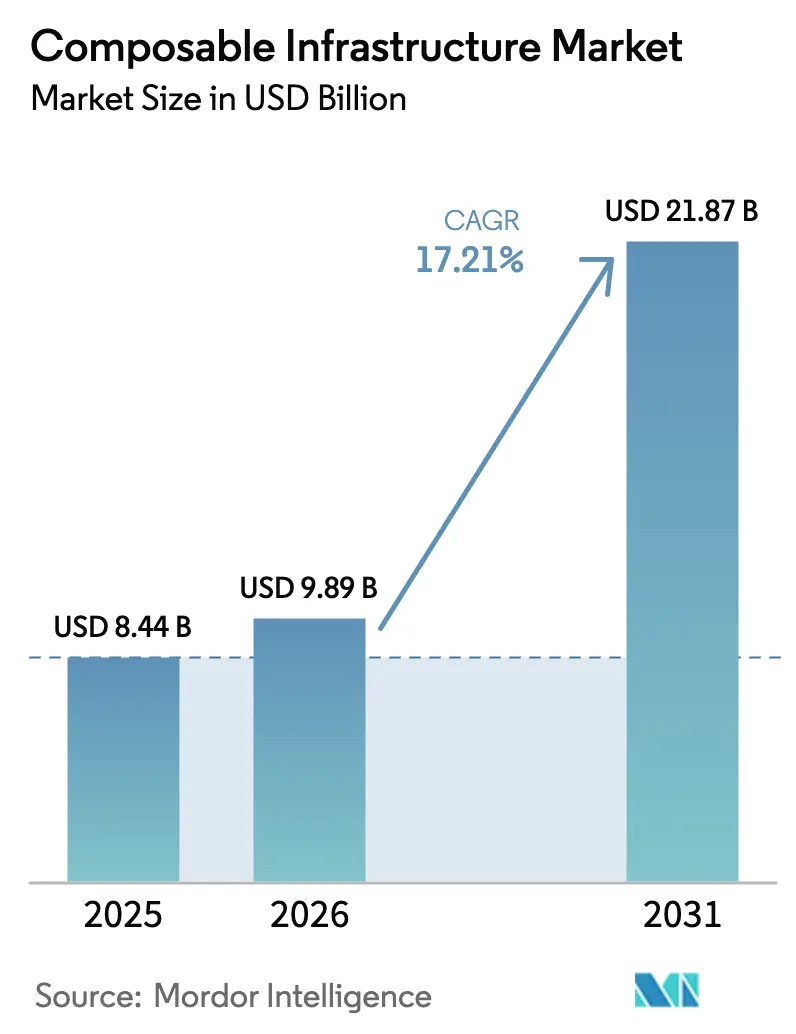

| 市場規模 (2026) | 9.89 十億米ドル |

| 市場規模 (2031) | 21.87 十億米ドル |

| 成長率 (2026 - 2031) | 17.21% CAGR |

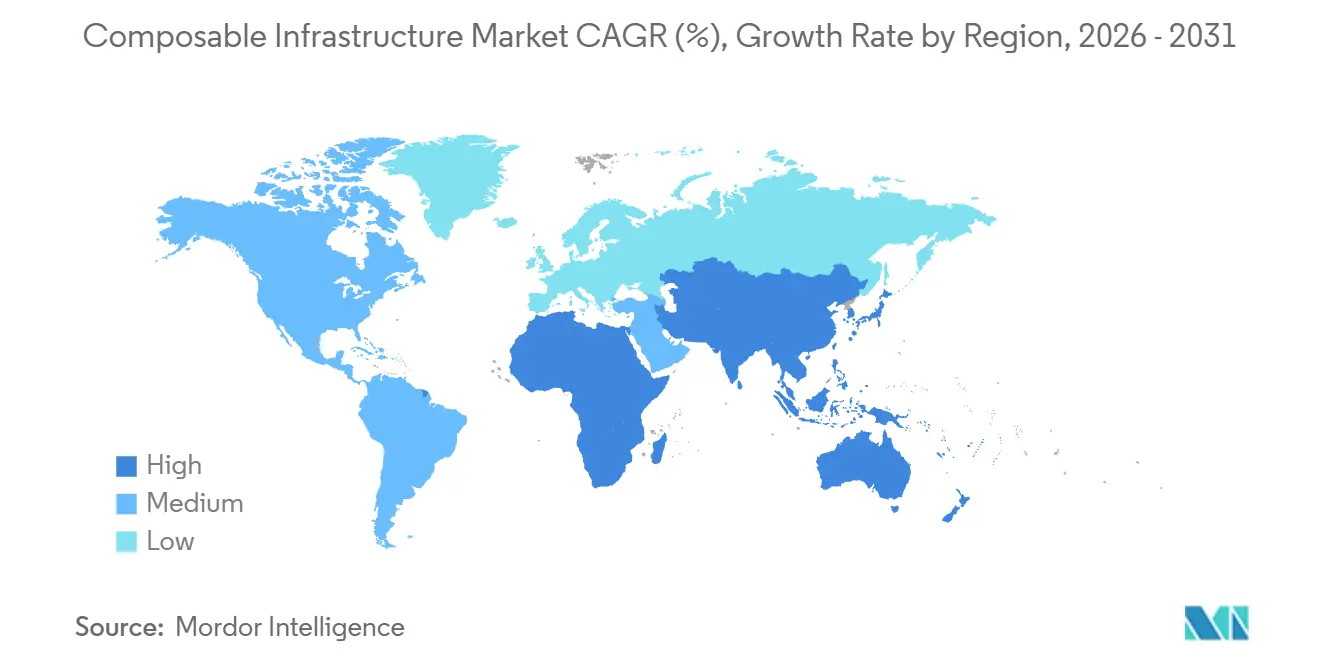

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるコンポーザブルインフラストラクチャ市場分析

コンポーザブルインフラストラクチャ市場規模は2026年に98億9,000万USDに達し、2031年までに218億7,000万USDに拡大する見込みで、同期間にCAGR 17.21%で成長します。これは、企業がモノリシックなデータセンタースタックから、オンデマンドで割り当て可能なソフトウェア定義リソースプールへと移行していることを背景としています。ワークロードの多様化、ソブリンクラウドの義務化、および生成AIトレーニングの急増が主要な追い風となっています。大手ハイパースケーラーは現在、Compute Express Link(CXL)対応メモリファブリックをパブリッククラウドインスタンスに組み込んでいる一方、データ居住要件や低レイテンシーニーズに縛られた業界ではオンプレミス展開が引き続き重要です。ハードウェアが支出の大部分を占め続けていますが、ファブリックインテリジェンスがコードに移行するにつれてオーケストレーションソフトウェアが加速しており、異種サーバーの統合障壁が低下しています。PCIe Gen5およびCXLスイッチファブリックに特化したスタートアップ企業が、ラックスケールでのGPUおよびメモリプーリングのリードタイムを短縮することで競争力学を激化させています。高度なスイッチングASICのサプライチェーン混乱と、レガシー仮想マシン環境の改修に必要な運用上の労力が全体的な成長軌道を抑制していますが、金融サービス、テレコム、およびヘルスケアからの多額の投資がこれらの逆風を相殺しています。

主要レポートのポイント

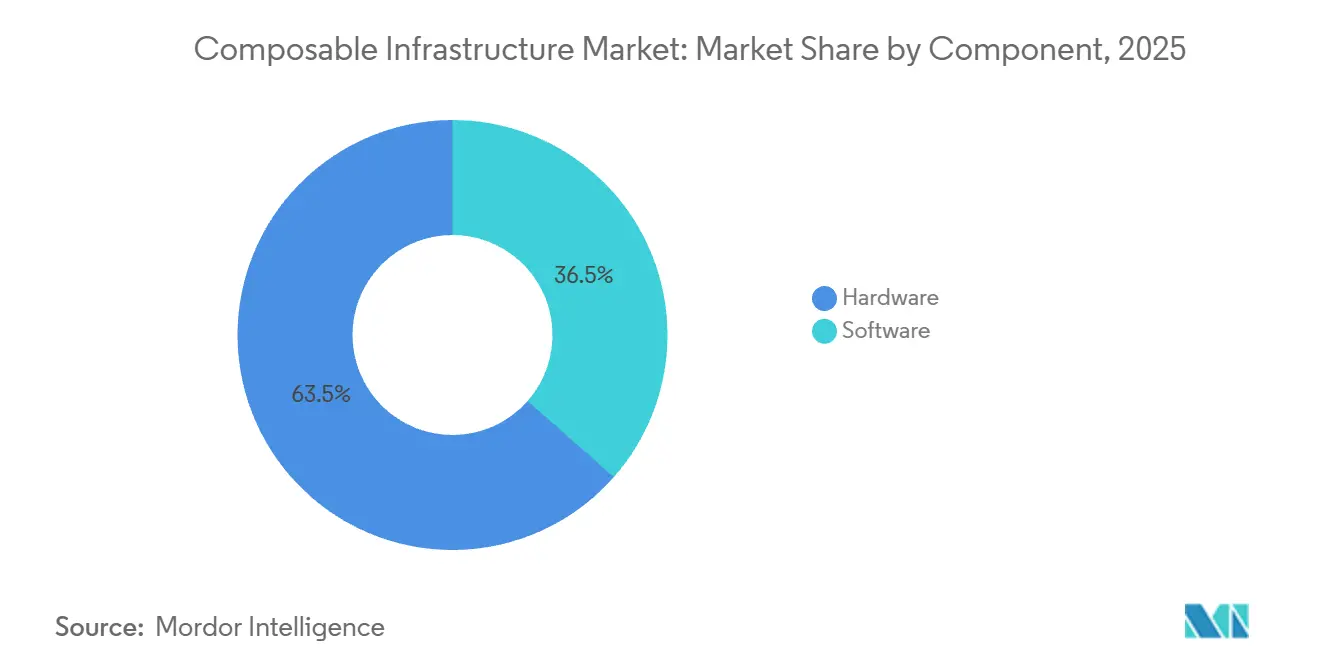

- コンポーネント別では、ハードウェアが2025年の収益の63.51%を占め、ソフトウェアは2031年にかけてCAGR 19.87%で拡大する見込みです。

- デプロイメントモデル別では、オンプレミスが2025年の収益の71.63%を占め、クラウドベースのサービスはCAGR 19.97%で最も速い成長を示しています。

- 組織規模別では、大企業が2025年の収益の68.74%を獲得し、中小企業はCAGR 20.19%で拡大しています。

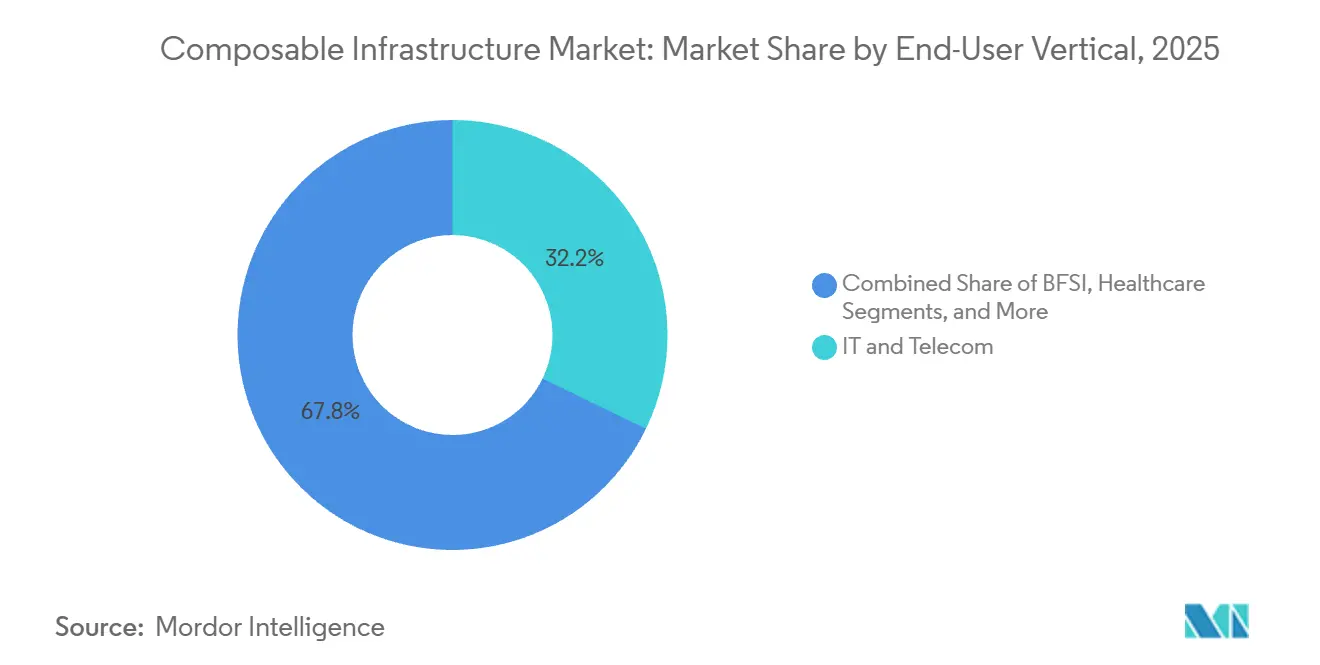

- エンドユーザー垂直市場別では、ITおよびテレコムが2025年に32.18%の収益シェアでトップとなり、ヘルスケアが2031年にかけてCAGR 18.14%で最も高い成長率を記録する見込みです。

- アプリケーション別では、AIおよびMLおよびHPCワークロードが2025年の収益の46.92%を占め、CAGR 18.19%で成長しています。

- 地域別では、北米が2025年に38.54%のシェアで首位を占め、アジア太平洋地域がCAGR 18.96%で最も速く成長している地域です。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルコンポーザブルインフラストラクチャ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| AIおよびMLのGPUプーリング需要 | +4.2% | 北米およびアジア太平洋地域に集中するグローバル | 中期(2〜4年) |

| クラウドネイティブおよびマイクロサービスのスケーラビリティニーズ | +3.1% | 北米およびヨーロッパが主導するグローバル | 短期(2年以内) |

| データセンターの統合とCapEx最適化 | +2.8% | 北米、ヨーロッパ、アジア太平洋地域のコア | 中期(2〜4年) |

| エッジコンピューティング展開の加速 | +2.5% | アジア太平洋地域、北米、中東 | 長期(4年以上) |

| CXL対応メモリコンポーザビリティ | +2.3% | 北米、ヨーロッパ、アジア太平洋地域の早期採用者 | 長期(4年以上) |

| ソブリンクラウドコンプライアンスによるオンプレミス構築の促進 | +2.2% | ヨーロッパ、アジア太平洋地域、中東 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

AIおよびMLのGPUプーリング需要

生成AIトレーニングはGPUクラスターを数時間にわたって飽和させ、その後より長い時間アイドル状態にするため、固定サーバーではアクセラレータ容量の40〜60%が未使用のままとなります。コンポーザブルインフラストラクチャは、500ナノ秒未満のレイテンシーを維持するPCIe Gen5またはCXLファブリックを通じて、GPUをホストから切り離します。NvidiaのDGX SuperPODはすでに最大32ノードをプールしており、単一のH100 GPUが推論マイクロサービスを提供しながら、並行して分散トレーニングジョブに参加することを可能にしています。Liqidの顧客は、4時間ごとにアクセラレータを再割り当てした後、静的ラックの45%に対してGPU使用率が85%に達したと報告しています。金融サービス企業は、不正検出モデルが数ミリ秒間16個のGPUにバーストし、その後リソースを他のジョブに解放する際に恩恵を受けます。ISO/IEC 23009の相互運用性ガイダンスはベンダーをオープンAPIへと誘導し、ロックインリスクをさらに軽減しています。[1]ISO、「ISO/IEC 23009相互運用性標準」、iso.org

クラウドネイティブおよびマイクロサービスのスケーラビリティニーズ

Kubernetesクラスターは、従来のアプライアンスが過剰プロビジョニングする不規則なコンピューティング、メモリ、およびNVMe需要を引き起こします。コンポーザブルインフラストラクチャは、Container Storage Interfaceフックを介してプールされたファブリックから数秒で追加のCPU、DRAM、またはストレージを接続することで、ポッドスケジューリングのスパイクに対応します。Red Hat OpenShift 4.15は2025年にネイティブのコンポーザブルストレージバックエンドを導入し、静的ドライブバインディングを排除しました。Cisco Intersightは、VMware TanzuまたはAmazon EKSが追加のポッドを起動する際にファブリックプロビジョニングを自動化し、プロビジョニング時間を数時間から数秒に短縮します。金融取引デスクは、ハイパーコンバージドアプライアンスと比較してテールレイテンシーが60%削減されたと報告しており、CNCFのセキュリティベストプラクティスは、最新のコンポーザブルスイッチASICに組み込まれたハードウェア分離を支持しています。

データセンターの統合とCapEx最適化

地域分散型サーバーファームから高密度コンポーザブルクラスターへと移行する企業は、フロアスペースとエネルギー予算を削減しています。Fortune 500の採用企業は、ストレージとGPU拡張シャーシが共有プールに移行した後、物理的なフットプリントが40%削減されたと報告しています。HPE GreenLakeおよびDell APEXによる消費ベースの価格設定は、かつての設備投資を従量課金の運用費用に変換し、CFOにとって大きな魅力となっています。米国エネルギー省の最新データセンターガイドラインに代表されるエネルギー効率への規制上の注目が、統合戦略に勢いを加えています。

CXL対応メモリコンポーザビリティ

Compute Express Linkリビジョン3.1は多段スイッチングを導入し、最大4,096台のデバイスが単一のメモリ名前空間を共有できるようにしました。SamsungとSK Hynixは2024年に512 GBのCXL 2.0モジュールを出荷し、2025年に1 TBのプロトタイプをデモしました。SAP HANAユーザーは現在、ノードごとにDRAMを専用化するのではなく、8 TBのプールを活用しており、コストのかかる過剰プロビジョニングを回避しています。HPEのCray EXはCXLスイッチを統合して200ナノ秒未満のレイテンシーでリモートメモリを公開し、ノードあたり毎秒400 GBの帯域幅を実現しています。JEDEC DDR5-CXL相互運用性ガバナンスがマルチベンダー展開を支援しています。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| レガシー統合の複雑さ | -2.1% | 北米およびヨーロッパで深刻なグローバル | 短期(2年以内) |

| 高い初期CapExおよびベンダーロックイン | -1.8% | アジア太平洋地域および南米の中小企業に特に影響するグローバル | 中期(2〜4年) |

| PCIe Gen5スイッチのサプライチェーンボトルネック | -1.5% | 北米およびヨーロッパで最も深刻なグローバル | 短期(2年以内) |

| 永続メモリオーケストレーションスキルの不足 | -1.3% | 新興市場でスキルギャップが生じるグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

レガシー統合の複雑さ

VMware vSphere、Microsoft Hyper-V、またはOpenStack環境に深く依存している組織は、ファブリックマネージャーがハイパーバイザーコールをPCIeまたはCXL操作に変換する必要がある場合、6〜12ヶ月の改修に直面します。vSphere 8.0 U2は実験的なCXLプーリングを追加しましたが、本番環境向けの認定はまだ取得されていません。ヨーロッパの調査データでは、企業の62%がレガシー互換性を採用の主な障壁として挙げています。ミッションクリティカルなワークロードの回帰テストはプロジェクト予算の40%を消費し、回収期間を遅延させる可能性があります。ISO 20000はベンダーに参照ブループリントの公開を促していますが、これらはしばしば急速なASICロードマップに遅れをとっています。

PCIe Gen5スイッチのサプライチェーンボトルネック

BroadcomおよびMarvellのGen5スイッチASICのリードタイムは9ヶ月を超えており、5ナノメートルのファブ容量がAIアクセラレータおよびスマートフォンチップセットを優先しているためです。Crehan Researchは2025年にGen5イーサネットスイッチ出荷量が前年比47%増加したと記録しましたが、バックログは過去最高水準に達しました。ベンダーは現在、希少なASICを上位収益アカウントに割り当て、中堅市場の取引を最大6ヶ月遅延させています。マイクロチップリタイマーの不足により、ケーブル長が短縮され、ラックスケールのコンポーザビリティが制限されています。新しいファブラインが量産に達するのは2026年後半と予想されており、成長がやや制約されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ファブリックインテリジェンスの深化に伴いソフトウェアオーケストレーションが拡大

ハードウェアは2025年の収益の63.51%を占め、PCIeおよびCXLスイッチファブリック、分解されたコンピュートスレッド、およびNVMe-over-Fabricsアレイが中心となっています。コンポーネントのコンポーザブルインフラストラクチャ市場規模において、Hewlett Packard EnterpriseとDell Technologiesは、ファブリックマネージャーを組み込んだ事前統合ラックを通じて最大のシェアを獲得しました。オーケストレーションソフトウェアは規模は小さいものの、企業がRESTベースのAPIを標準化して自動化ワークフローを構築するにつれて、CAGR 19.87%で急速に拡大しています。

Liqid Command CenterおよびGigaIO FabreXにより、管理者はGPU、NVMeドライブ、およびDRAMを論理サーバーにドラッグアンドドロップし、KubernetesまたはVMwareパイプラインを通じてビルドをプロビジョニングできます。Nutanix AHV 6.7はコンポーザブルストレージをネイティブに公開し、Kubernetesの永続ボリュームが共有NVMeプールから容量を切り出せるようにしています。Cisco Intersight、Lenovo XClarity、およびIBM Cloud Pakはハイブリッドプール全体のテレメトリを統合し、TidalScaleは複数のx86ノードをテラバイト規模のメモリを持つ単一の論理システムにプールします。ISO 27001の精査強化がこのシフトを加速させており、ソフトウェア層がロールベースのアクセスと監査ログを組み込むようになっています。

デプロイメントモデル別:ハイパースケーラーがCXLを組み込むにつれてクラウドコンポーザビリティが加速

オンプレミス構築は2025年の収益の71.63%を占め、データ主権の要件と高頻度取引または防衛ワークロードのレイテンシー不耐性を反映しています。コンポーザブルインフラストラクチャ市場シェアのこの部分は、ハードウェアの物理的な制御を求める銀行や政府機関の間で堅調を維持しています。

ただし、クラウドベースのコンポーザビリティはCAGR 19.97%で最も速く成長しているトラックです。Microsoft AzureはインスタンスあたりCXL共有メモリを最大8 TBとするコンポーザブルVMをプレビューし、AWS EC2 P5は分単位でのダイナミックなH100 GPU接続を可能にしています。Google Cloud A3 Megaはゲノミクス研究者向けにホットリサイズNVMeボリュームを追加しています。HPE GreenLakeやDell APEXなどのハイブリッド消費モデルはCapExとOpExの区別を曖昧にし、企業がスパイク時にクラウドプールにバーストし、オフピーク時にオンプレミス使用を縮小できるようにしています。

組織規模別:中小企業がCapExを回避するために消費モデルを採用

大企業は2025年の収益の68.74%を生み出し、AIトレーニングクラスターと大規模シミュレーションを支えるラックスケールファブリックに資金を投じています。自動車OEMは、1ジョブあたり2 TBのメモリを必要とするCFDワークロードを実行するために共有プールを使用し、アイドルハードウェアなしにリソースを柔軟に活用しています。

中小企業はCAGR 20.19%で最も速く拡大しているコホートを形成しています。Lenovo TruScaleおよびDell APEX Flex on Demandは、インフラストラクチャを測定された消費量に連動した月額請求に変換し、数百万ドルの支出を回避します。中堅市場のSaaSプロバイダーは現在、ファブリック層でテナントワークロードを分離し、ノイジーネイバーリスクを軽減しています。社内の近代化人材が不足している中小企業にとって統合は依然として困難であり、独自のコントロールプレーンはベンダーロックインへの懸念を引き続き高めています。

エンドユーザー垂直市場別:ヘルスケアイメージングがストレージコンポーザビリティを牽引

ITおよびテレコムは、サービスプロバイダーが動的に再バランスされたプール上で5Gコア、エッジノード、およびvRANワークロードを実行したことで、2025年に32.18%の収益で首位を占めました。Verizonのようなテレコム企業は、レイテンシーを犠牲にすることなく地域データセンターを統合し、サイト数を40%削減しています。[2]Cisco、「Intersightクラウドオペレーション」、cisco.com

ヘルスケアは、放射線科部門がペタバイト規模の医用画像管理システムをコンポーザブルNVMeアレイに移行していることから、CAGR 18.14%で成長しています。Dell APEX for Healthcareは、2秒の検索SLAを維持しながらAI支援画像分析を提供しています。BFSI企業はミリ秒単位の不正スクリーニングのためにGPUプールを展開し、産業メーカーはエッジで予知保全モデルを実行しています。政府の展開は、機密ワークロード向けにコンポーザブルアーキテクチャを指定するソブリンクラウドプログラムを通じて勢いを増しています。

注記: 個々のセグメントのセグメントシェアはレポート購入時に入手可能です

アプリケーションおよびワークロード別:AIトレーニングクラスターがリソースプールを支配

AI、ML、およびHPCワークロードは2025年の収益の46.92%を占め、CAGR 18.19%で拡大しており、2031年にかけてワークロード向けコンポーザブルインフラストラクチャ市場を支えています。Nvidia DGX SuperPODは32ノード全体でアクセラレータをプールし、単一のH100を同時推論とトレーニングに分割しています。

ローレンス・リバモア国立研究所などの研究機関は、気候モデルを実行するために共有プールから16,384個のCPUコアと512 TBのメモリを動的に割り当てています。コンポーザブルノード上で実行されるGitLab CI/CDパイプラインはビルド時間を70%短縮し、SAP HANAユーザーは夜間にCXLプールからメモリを引き出すことで総所有コストを50%削減しています。VDIおよびクラウドゲーミングはバーストGPU割り当てを活用しており、Nvidia GeForce NOWは静的ラックと比較してアイドルGPU容量を60%削減しています。

地域分析

北米は2025年の収益の38.54%を生み出し、ハイパースケーラーの採用とFortune 500のデータセンター統合によって牽引されました。米国の大手銀行はプールされたリソースへの移行後、物理的なフットプリントを40%削減し、カナダの共有サービス入札はソブリンワークロードをHPE GreenLakeコンポーザブルサービス上で実行することを義務付けています。メキシコの通信事業者は5G vRANのためにコンピュートをプールし、米国国立標準技術研究所のガイドラインは連邦機関にサプライチェーンリスクに対抗するためのハードウェア分離コンポーザブルノードへの移行を促しています。

アジア太平洋地域はCAGR 18.96%で最も速く成長している地域です。インドの2025年データ主権規則は省庁をYotta Infrastructureなどの国内プロバイダーへと向かわせ、中国の120億USDの補助金がInspur及びHuawei機器上のAIトレーニングファームを育成しています。日本の工場はインダストリー4.0のためにエッジコンピュートをプールし、韓国のSK Telecomは生成AIのためのCXLメモリファブリックに8億USDを投資し、シンガポールのDigital Realtyはローカルクラウドサービスベンダーにコンポーザブルコロケーションを提供しています。需要変動に悩む東南アジアのサービスプロバイダーは、従量課金制のリソースプールを採用しています。

ヨーロッパはデジタル運用レジリエンス法の要件に支えられ、相当のシェアを維持しています。ドイツの連邦金融監督庁は銀行に取引データをローカル管理のハードウェアに保管することを義務付け、Deutsche BankとCommerzBankがDellおよびHPEのコンポーザブルラックを展開するよう促しています。英国の国民保健サービスは、コンポーザブルストレージに支えられた電子健康記録のためにNetAppと1億5,000万ポンド(1億9,000万USD)の契約を締結しています。フランスのソブリンクラウドプロジェクトはAtosやOVHcloudなどの国内ホストを優遇しています。中東のデータセンター事業者はスマートシティ展開に分解されたファブリックを装備し、UAEのソブリンファンドはプールされたGPU上に構築されたAIトレーニングクラスターに50億USDを投じています。[3]UAE政府、スマートシティおよびAIイニシアチブ、

u.ae 南アフリカはリアルタイム決済向けにCiscoベースのコンポーザブルプラットフォームを試験導入しており、ブラジルの輸入関税はAnatelのインセンティブプログラムにもかかわらず、ラテンアメリカ全体での普及を遅らせています。

競合環境

上位5社のHewlett Packard Enterprise、Dell Technologies、Cisco Systems、Lenovo Group、およびNutanixは2025年の収益の約55%を支配しており、適度に集中した構造を示しています。各社は、コンポーザブル拡張機能をアップセルするために確立されたサーバーまたはハイパーコンバージドインストールベースを活用していますが、PCIe Gen5およびCXLファブリックに特化してリリースサイクルを短縮しているLiqid、GigaIO Networks、One Stop Systemsなどのアジャイルな挑戦者に直面しています。

既存企業はクローズドとオープンのスタンスについて議論しています。HPEのシリコンルートオブトラストとDellのPowerEdgeキネティックノードは独自の差別化要因を表す一方、他社はマルチベンダーラック設計のためにCXL標準とOpen Compute Projectを支持しています。エッジコンピューティングは依然として十分にサービスが提供されておらず、産業用温度と振動に耐える堅牢なフォームファクターのホワイトスペースが生まれています。

ソフトウェアの差別化が激化しています。Cisco Intersightはコンテナスケジューリングイベント後にGPUおよびNVMe割り当てを自動化するためにRed Hat OpenShiftおよびAmazon EKSと統合しています。Nvidia Base Commandはジョブ完了を予測し、事前にアクセラレータを再割り当てし、AWS OutpostsおよびMicrosoft Azure Stack HCIは従量課金ノードでクラウドとオンプレミスのフォームファクターを曖昧にしています。VMwareがBroadcomの傘下に入ったことで、コンポーザブルオーケストレーションのvSphereへのより深い統合が期待されていますが、規制上のハードルがクロスポートフォリオの調和を遅らせています。

コンポーザブルインフラストラクチャ業界リーダー

Hewlett Packard Enterprise Co.

Dell Technologies Inc.

Cisco Systems Inc.

Lenovo Group Ltd.

NetApp Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:Hewlett Packard EnterpriseがGreenLake for Composable Cloudをリリース。これはオンプレミスでCXLメモリプールとGPU分解を提供する消費ベースのサービスです。

- 2025年11月:Dell TechnologiesがPCIe Gen5ファブリック上で60秒のホットスワップに対応する8台のNvidia H200 GPUをサポートする液冷PowerEdge XE9680Lを発売しました。

- 2025年10月:Cisco SystemsがIntersight 2.0を展開し、オンプレミスとパブリッククラウド全体でコンポーザブルオーケストレーションを自動化しました。

- 2025年10月:SK Telecomが生成AIクラスター向けにCXL対応コンポーザブルノードを展開するために8億USDを投じることを表明しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、コンポーザブルインフラ市場を、エンタープライズまたはコロケーションデータセンター内でコンピュート・ストレージ・メモリ・GPUリソースを分解し、ファブリックマネージャーを通じてオンデマンドで再結合する、専用シャーシ、ファブリックインターコネクト、プールドアクセラレーターエンクロージャー、およびオーケストレーションソフトウェアからの収益として定義する。

スコープ除外:パブリッククラウドIaaS、再生ハードウェア、OEMサポート契約、およびリソースプーリングプロジェクト外で販売される汎用PCIeスイッチはサイジング対象外とする。

セグメンテーション概要

- コンポーネント別

- ハードウェア

- ソフトウェア

- デプロイメントモデル別

- オンプレミス

- クラウド

- 組織規模別

- 大企業

- 中小企業(SME)

- エンドユーザー垂直市場別

- ITおよびテレコム

- BFSI

- ヘルスケア

- 産業製造

- 政府および公共部門

- その他のエンドユーザー垂直市場

- アプリケーション/ワークロードタイプ別

- AIおよびMLおよびHPC

- DevOpsおよびCI/CD

- データベースおよびアナリティクス

- VDIおよびクラウドゲーミング

- その他のワークロード

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ロシア

- その他のヨーロッパ

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- 東南アジア

- その他のアジア太平洋地域

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他のアフリカ

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米・欧州・アジア全域のデータセンターアーキテクト、ファブリックシリコンサプライヤー、およびハイパースケール調達責任者にインタビューを実施した。これらの知見により、普及率、ラックあたりコスト仮定、およびメモリプーリング展開の想定時期が精緻化された。

デスクリサーチ

米国国際貿易委員会HSコード輸出データ、欧州データセンター協会キャパシティ調査、OCP Foundationの設計ノートなどのオープンデータセットのレビューから着手し、ハードウェアボリュームおよび新興フォームファクターを基礎付けた。企業の10-K、投資家向け資料、および信頼性の高いプレス情報により平均販売価格と発売タイムラインをマッピングし、Questelの特許情報、D&B Hoovers、およびDow Jones Factivaを活用してベンダー収益と設計サイクルのクロスチェックを実施した。

次に、CXLコンソーシアムの会員数の増加、ラックレベルのGPU密度ベンチマーク、およびエッジコロケーションの建設動向を追跡し、地域別の採用モメンタムを把握するとともに、早期の変曲点を特定した。記載されたソースは例示であり、デスクフェーズでは多数の追加資料も参照している。

市場規模算定と予測

トップダウン再構築は、グローバルx86サーバー出荷台数を起点とし、分解型シャーシとして出荷された割合を調整した上で、ブレンドASPを乗じて2025年のベースラインを算出する。プールドGPUエンクロージャーおよびコンポーザーライセンスのボトムアップ積み上げを選択的に用いて合計値をクロスチェックする。CXLポートアタッチ率、プールドメモリスレッドASP、設置ラック数、AIワークロードシェアなどのコアレバーが多変量回帰に投入され、2030年までの結果を予測する。データギャップは最終照合前に一次フィードバックで補完され、Mordorのデュアルレンズアプローチはクライアントによる繰り返し利用を想定して意図的にシンプルな設計としている。

データ検証と更新サイクル

アウトプットは三層のピアレビューを経て、異常値が検出された場合は新たなソース確認を実施する。モデルは毎年更新され、主要なシリコン発表や政策変更後には中間更新も行われる。また、すべてのリリースはシニアアナリストが承認することで、購入者が最新の見解を受け取れるようにしている。

Mordorのコンポーザブルインフラ市場ベースラインが信頼される理由

公表されている推計値がしばしば乖離するのは、一部の調査がパブリッククラウド収益を混在させたり、急激なASP低下を適用したり、すべての新規サーバーをコンポーザブルとして扱っているためである。当社の厳格なスコープ、年次更新、および変数駆動型モデリングはこれらの落とし穴を回避し、ベースラインの信頼性を維持する。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップ要因 |

|---|---|---|

| USD 8.40 B | Mordor Intelligence | |

| USD 13.24 B | Global Consultancy A | クラウドサービスの包含および積極的な価格引き下げ |

| USD 12.98 B | Industry Journal B | すべての新規サーバー出荷をコンポーザブルとしてカウント |

これらの対比は、当社の限定されたスコープと透明性の高いモデルにより、意思決定者がMordor Intelligenceをバランスの取れた追跡可能な出発点として活用できることを示している。テクノロジー、価格、および採用パターンの進化に伴い、当社チームはインプットの継続的な精緻化を行っていく。

レポートで回答される主要な質問

2031年までのコンポーザブルインフラストラクチャの予測CAGRはどのくらいですか?

コンポーザブルインフラストラクチャ分野は2026年から2031年にかけてCAGR 17.21%で拡大する見込みです。

最も速く成長しているコンポーネントセグメントはどれですか?

オーケストレーションソフトウェアは、ファブリックインテリジェンスがハードウェアからコードに移行するにつれて、CAGR 19.87%で拡大する見込みです。

北米のシェアはどのくらいですか?

北米は2025年の収益の38.54%を獲得し、ハイパースケーラーの採用とFortune 500のデータセンター統合によって牽引されました。

中小企業がコンポーザブルプラットフォームを採用する理由は何ですか?

Lenovo TruScaleやDell APEXなどの消費モデルはCapExを運用費用に変換し、中小企業の参入障壁を低下させます。

CXLはコンポーザブルインフラストラクチャにおいてどのような役割を果たしていますか?

CXL 3.1は多段メモリスイッチングを可能にし、数千台のデバイスが200ナノ秒未満のレイテンシーで単一の名前空間を共有できるようにし、大規模データベース向けの弾力的なDRAMプールを解放します。

現在の展開で主流となっているワークロードタイプはどれですか?

AIおよびMLおよびHPCワークロードは2025年の収益の46.92%を占め、CAGR 18.19%で成長をリードし続けています。

最終更新日: