データオブザーバビリティ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

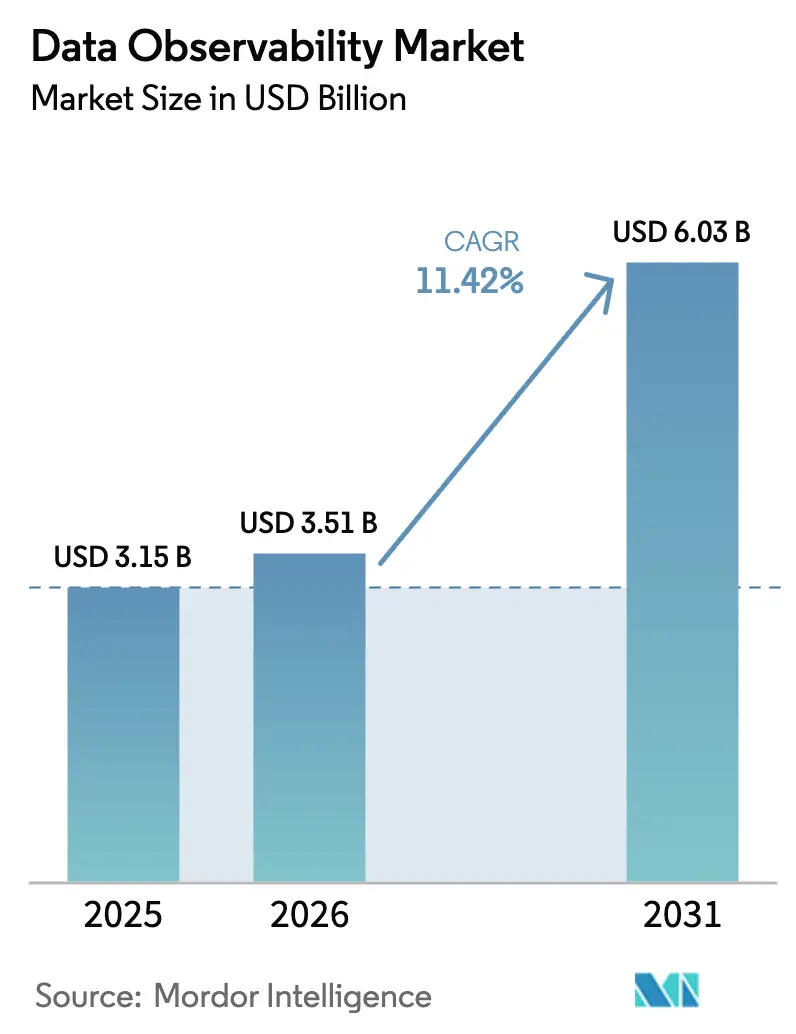

| 市場規模 (2026) | 3.51 十億米ドル |

| 市場規模 (2031) | 6.03 十億米ドル |

| 成長率 (2026 - 2031) | 11.42% CAGR |

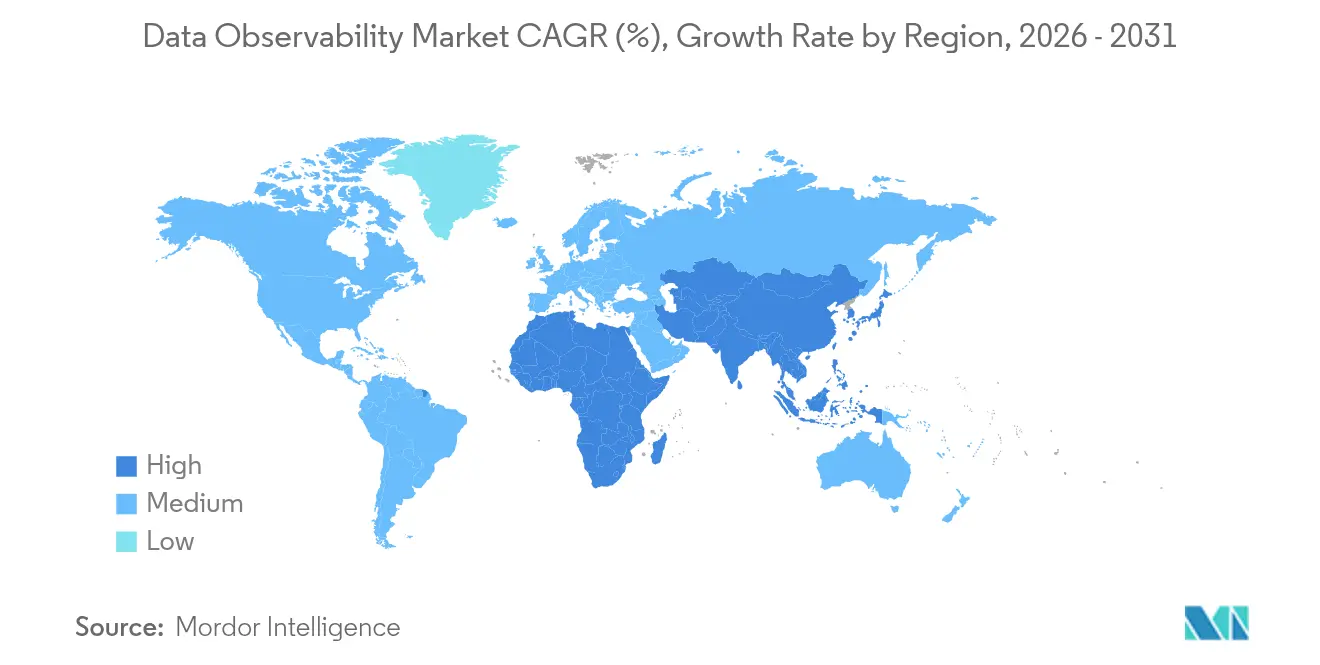

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

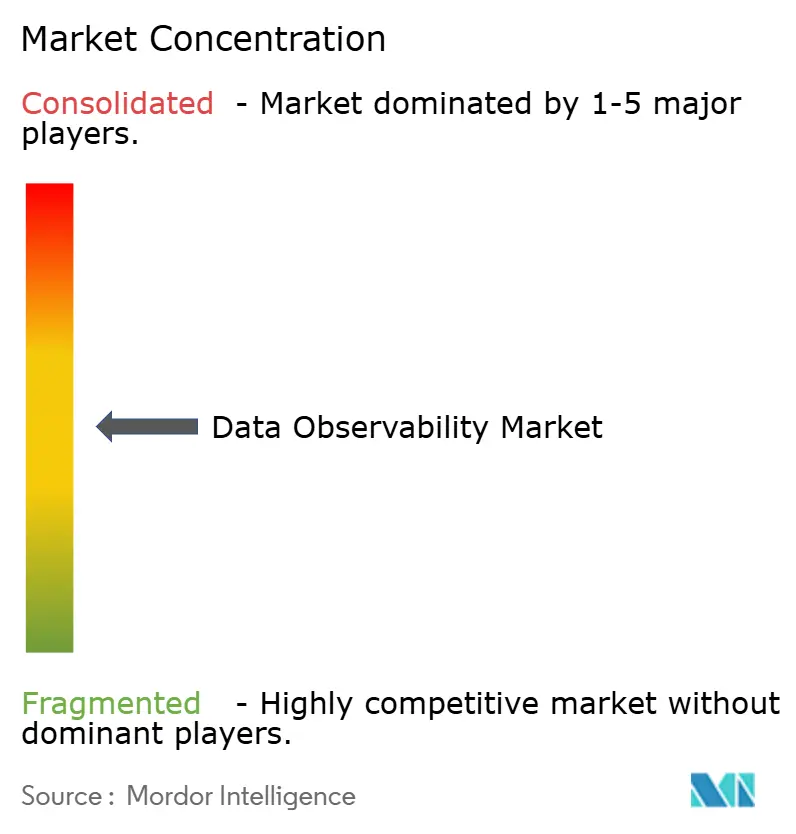

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるデータオブザーバビリティ市場分析

2026年のデータオブザーバビリティ市場規模は米ドル35億1,000万と推定され、2025年の米ドル31億5,000万から成長し、2031年には米ドル60億3,000万に達する見通しで、2026年〜2031年にかけて11.42%のCAGRで成長します。この成長は、リアクティブな監視からプロアクティブなデータ信頼性エンジニアリングへの決定的な転換を反映しており、妥協のない品質基準を課すAIワークロードおよびEU AI法などのコンプライアンス義務によって加速されています。ベンダーはリアルタイム分析、クラウドネイティブインストルメンテーション、AIによる根本原因分析を組み込み、企業が下流のモデル障害や風評被害を回避できるよう支援しています。導入は北米で最も活発ですが、新興経済国が新たなデータセンターを展開しレガシースタックを近代化するにつれ、アジア太平洋地域での需要が最も急速に高まっています。プラットフォームプロバイダー間の戦略的買収は市場の成熟を示す一方、OpenTelemetryなどのオープンソースフレームワークはベンダーロックインを軽減し、導入障壁を低下させています。

レポートの主要ポイント

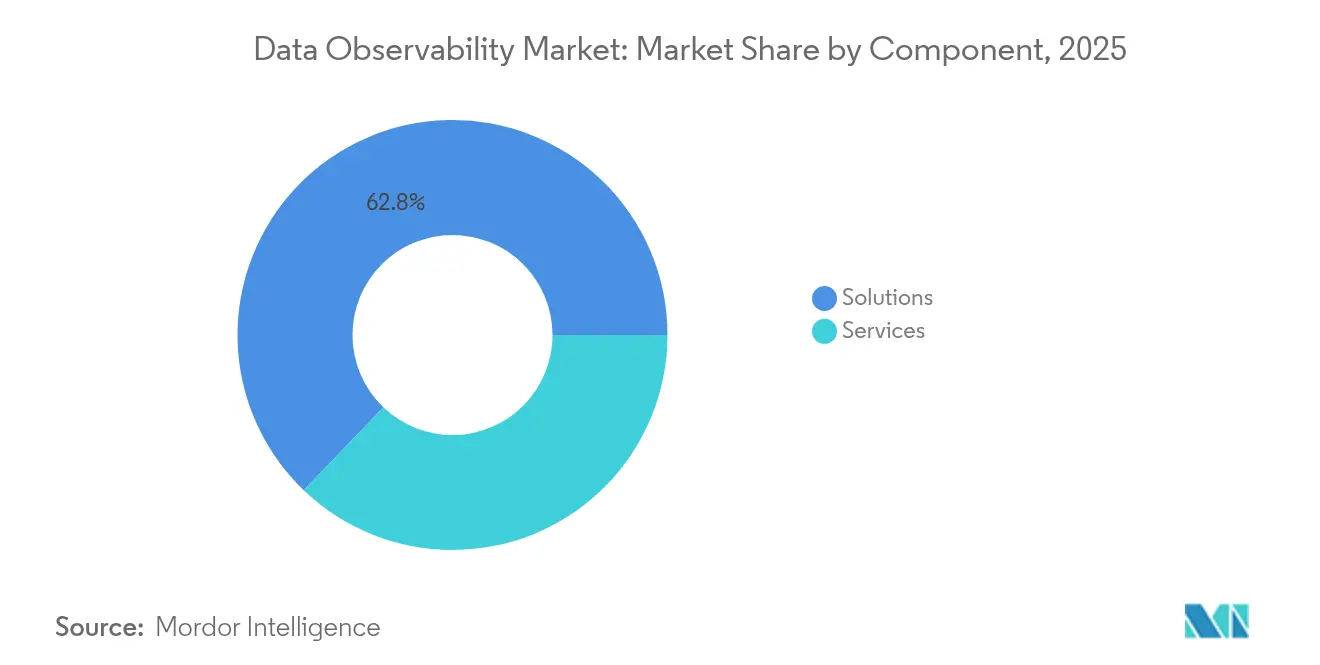

- コンポーネント別では、ソリューションが2025年のデータオブザーバビリティ市場シェアの62.84%を占めてトップとなり、サービスは2031年にかけて20.22%のCAGRで拡大する見込みです。

- デプロイメントモデル別では、パブリッククラウドが2025年に69.55%のシェアでトップとなり、ハイブリッドクラウドの導入は2031年にかけて24.05%のCAGRで増加すると予測されています。

- エンドユーザー産業別では、BFSIが2025年に22.05%のシェアでトップとなり、ヘルスケアおよびライフサイエンスは2031年にかけて20.85%のCAGRで増加すると予測されています。

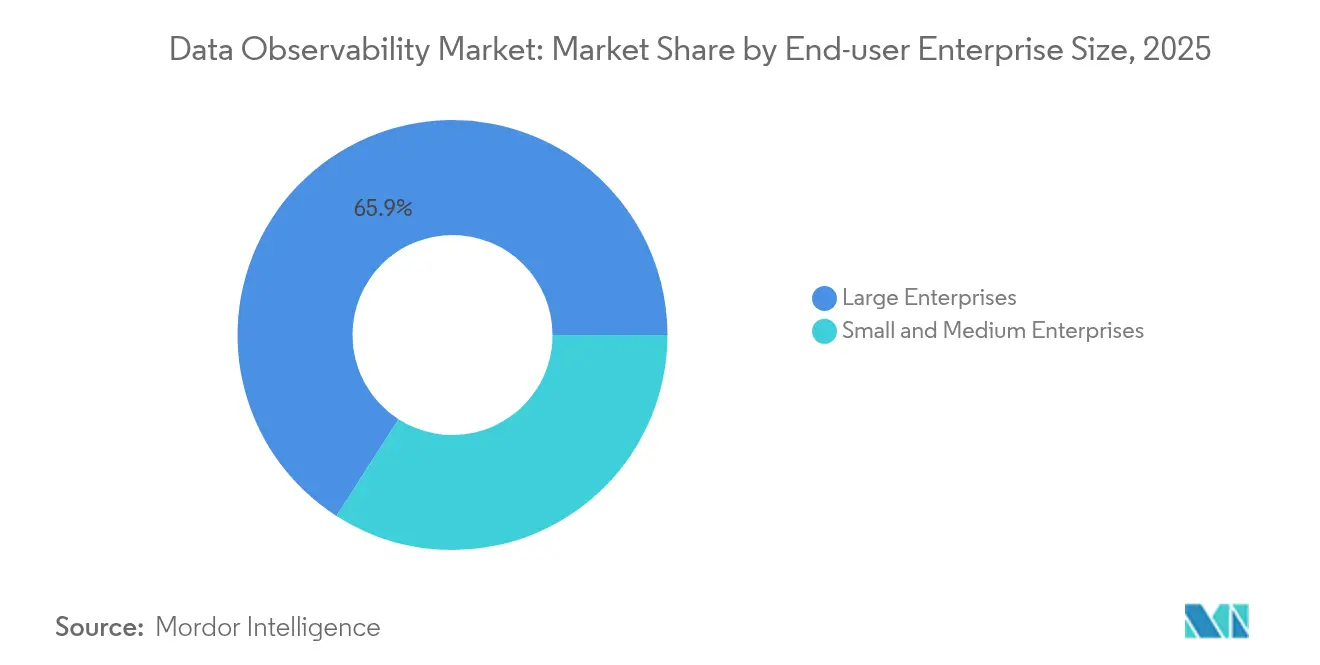

- エンドユーザー企業規模別では、大企業が2025年に65.92%のシェアを保有し、中小企業は2031年にかけて17.55%のCAGRで増加すると予測されています。

- データパイプラインタイプ別では、バッチ処理が2025年のデータオブザーバビリティ市場規模の53.60%を占め、ストリーミング/リアルタイムは27.45%のCAGRで成長する見込みです。

- 地域別では、北米が2025年に38.12%の収益シェアを維持し、アジア太平洋地域は2031年にかけて18.15%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルデータオブザーバビリティ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クラウドネイティブデータパイプラインの加速 | +2.8% | グローバル、北米およびアジア太平洋 | 中期(2〜4年) |

| AIおよびMLによる信頼性の高いデータへの需要の拡大 | +3.2% | グローバル、北米およびEU | 短期(2年以内) |

| データガバナンスフレームワークへのコンプライアンス強化 | +2.1% | EUおよび北米、アジア太平洋へ拡大 | 長期(4年以上) |

| プロアクティブなオブザーバビリティを促進するデータコントラクトの台頭 | +1.8% | 北米およびEUが先行、グローバルへ拡大 | 中期(2〜4年) |

| 深いリネージニーズを伴うLLMOpsの導入拡大 | +2.5% | グローバルテクノロジーハブ | 短期(2年以内) |

| ベンダーロックインを削減するOpenTelemetryの標準化 | +1.9% | グローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

クラウドネイティブデータパイプラインの加速

マルチクラウド戦略を実行する企業は、マイクロサービス、イベントストリーム、サーバーレス関数をほぼリアルタイムでインストルメント化できるオブザーバビリティツールを必要としています。世界の企業の97%が現在、接続されたクラウド環境を運用しており、クロスノードの異常を見逃す脆弱な手作りモニターが露呈しています[1]VMware Tanzu、「クラウドネイティブ調査2025の現状」、tanzu.vmware.com。テレメトリーの量は年間35%増加しており、購買担当者はインテリジェントサンプリング、階層型リテンション、コスト分析を優先せざるを得ない状況です。Kubernetesクラスター全体のメトリクス、トレース、リネージを集約する統合コントロールプレーンは、平均解決時間を短縮し、データ駆動型AIモデルのドリフトを回避することで具体的なROIをもたらします。

信頼性の高いトレーニングデータへのAIおよびML需要の拡大

生成AIモデルはデータ品質の低さによるコストを増幅させ、平均的な企業は2024年に未検出のエラーにより米ドル1,290万の損失を被りました。LLMOpsチームは現在、継続的なリネージ検証とバイアス検出を実行するためにMOODスタック(モデル、オブザーバビリティ、オーケストレーション、データ)を運用化しています。1,000以上の同時モデルを管理する組織は、トレーニングサイクルが開始される前にスキーマの変化にフラグを立てるイベント駆動型アラートに依存しています。AIワークロード向けOpenTelemetryの標準化の取り組みはコンセンサスを得つつあり、採用者の76%がベンダー中立性を中核的なメリットとして挙げています。

データガバナンスフレームワークへのコンプライアンス強化

EU AI法は、ヘルスケア、金融、輸送のアルゴリズムを高リスクとして指定し、管理者にデータの出所、前処理ステップ、アクセス履歴の詳細なログの維持を義務付けています。コンプライアンス違反は全世界売上高の最大4%の罰金を引き起こす可能性があり、監査対応可能なオブザーバビリティベースラインへの企業投資を促進しています[2]欧州連合出版局、「人工知能に関する調和規則に関する規則(EU)2024/1234」、eur-lex.europa.eu。並行して、米国の規制当局は新興AIリスク管理フレームワークにおいて継続的な監視を引用しており、米国国立標準技術研究所はリネージ、再現性、品質スコアリングをコアコントロールとして位置付けるデータガバナンスプロファイルの草案を作成しています。

プロアクティブなオブザーバビリティを促進するデータコントラクトの台頭

データプロデューサーとコンシューマー間の正式な合意が、フェデレーテッドアーキテクチャの中核に位置するようになりました。スキーマ、適時性のしきい値、品質SLAがCI/CDパイプラインに体系化され、自動スキャナーがコミット時に逸脱にフラグを立て、下流のサービス障害を回避します。早期採用者はコントラクト適用後にインシデントチケットが最大40%減少したと報告しており、エンジニアリングの労力を障害対応から機能開発に再配分しています。ベンダーはコントラクトコンプライアンスビューをリネージグラフに統合し、オペレーターがビジネスドメイン全体の違反カスケードを可視化できるようにしています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| データプライバシーおよびデータ主権に関する継続的な懸念 | -1.5% | グローバル、特にEUおよびアジア太平洋 | 長期(4年以上) |

| 異種スタック全体にわたる統合の複雑さ | -2.2% | グローバル、大企業 | 中期(2〜4年) |

| データエンジニアリングにおける人材不足 | -1.8% | グローバル | 中期(2〜4年) |

| テレメトリーリテンションに対するコスト最適化圧力 | -1.6% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

データプライバシーおよびデータ主権に関する継続的な懸念

中国およびインドにおける厳格なデータローカライゼーション法は、アウトバウンドテレメトリーを制限し、企業は中央集約の前に地域コレクターをオンプレミスストレージおよび匿名化レイヤーとともに展開することを余儀なくされています。GDPR、CCPA、ブラジルのLGPDなどの相互に矛盾するフレームワークは、多国間承認ワークフローを生み出し、展開を遅らせ、コンプライアンス予算を膨らませます。エッジコンピューティングはデータソースに近い場所での処理を推進していますが、オペレーターは機密ペイロードを国境を越えて移動させることなくエンドツーエンドの可視性を証明しなければなりません。

異種スタック全体にわたる統合の複雑さ

企業は共通スキーマを持たない5つ以上の監視ツールを扱っており、ダッシュボードの乱立とブラインドスポットを生み出しています。レガシーメインフレーム、プロプライエタリミドルウェア、ポリグロットデータベースはカスタムインストルメンテーションを必要とし、希少なプラットフォームチームを圧迫しています。ハイブリッドトポロジーは、オンプレミスのSNMPメトリクスとSaaSトレースデータの相関を要求しますが、これを自動化している組織は今日ほとんどありません。OpenTelemetryの導入は摩擦を緩和しつつありますが、スキルギャップは依然として続いており、企業の48%がオブザーバビリティエンジニアリングの欠員を報告し、価値実現までの時間が長期化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:プラットフォームの成熟に伴うサービスの急増

ソリューションは2025年の収益の62.84%を維持しており、フルスタックプラットフォーム、データ品質モニター、リネージグラフがデータオブザーバビリティ市場の中核をなす必須ツールセットを形成していることを示しています。サービスは、企業が統合リスクを軽減しコンプライアンス監査を迅速化するターンキー展開を求めるにつれ、20.22%のCAGRで拡大しています。プロフェッショナルアドバイザリーはデータコントラクトをビジネスSLAにマッピングすることに注力し、マネージドオファリングは24時間365日の運用、自動アップグレード、消費ベースの課金を提供します。

AIによる異常検知はアドオンから標準機能へと移行しており、ベンダーはベクトル検索と因果推論を組み込んでドリフトの先行指標を浮かび上がらせています。テレメトリーリテンション規制の強化に伴い、コストおよび使用状況分析への需要も高まっています。リネージモジュールはEU AI法に準拠するためにバイアス検出スコアを統合するようになりました。サービスの急増は市場の成熟を裏付けています。顧客は、専門パートナーが社内構築と比較して展開時間を半分に短縮し、ツールのメンテナンスではなく製品開発にエンジニアを解放することを認識しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

デプロイメントモデル別:戦略的選択として台頭するハイブリッドクラウド

パブリッククラウドは2025年の支出の69.55%を獲得しました。これはSaaSモデルが時系列データストアとトレーシングバックエンドの資本コストを排除するためです。しかし、年間24.05%の成長が予測されるハイブリッド戦略は、データレジデンシー、ゼロトラストセキュリティ、オンプレミスでのレイテンシーに敏感なAI推論に対応しています。ベンダーは、コレクターが地域SaaSクラスターにストリーミングするか、ファイアウォール内のセルフホストストアに送信するかにかかわらず、同一のダッシュボードを提供するデプロイメント非依存のエージェントとコントロールプレーンで対応しています。

エッジノードは複雑さを増しています。オブザーバビリティトラフィックは、粒度を犠牲にすることなく帯域幅が制約されたリンクを通過しなければなりません。購買担当者は、エグレス費用を制限するために圧縮、ローカルキャッシング、アダプティブサンプリングを優先しています。

エンドユーザー産業別:デジタルトランスフォーメーションをリードするヘルスケア

BFSIは依然として大口支出者であり、収益の22.05%を保有し、不正検知モデルとバーゼル規制コンプライアンスがほぼリアルタイムの異常検知を推進しています。しかし、ヘルスケアおよびライフサイエンスは20.85%のCAGRで進展しており、これはあらゆるセクターの中で最も急峻であり、データドリフトを許容できない遠隔医療、電子健康記録、AI支援診断によって推進されています。リネージグラフは、FDA臨床判断ガイダンスおよびISO 13485品質管理監査を満たすためにソースからシンクへの変換をマッピングします。

製造業は予知保全のためにストリーミングセンサーテレメトリーを活用し、小売業はパーソナライゼーションアルゴリズムが正確な在庫とクリックストリームフィードを受け取ることを確保するためにオブザーバビリティを展開しています。各業種はドメイン固有の拡張機能を優先しています。ヘルスケアにおけるHIPAA編集ポリシー、資本市場におけるFIXプロトコルパーサーなどがベンダーの専門化を支援しています。

エンドユーザー企業規模別:民主化を推進する中小企業

大企業は2025年の支出の65.92%を占めました。これは、最も高いコンプライアンスリスクを生み出す広大なデータ資産を運用しているためです。中小企業は、SaaSライセンス、自動インストルメンテーション、従量課金制の料金体系が歴史的な障壁を取り除くにつれ、17.55%のCAGRで成長すると予測されています。大企業は引き続き異種環境と厳格なソブリンクラウドの義務に取り組んでおり、多くの場合ハイブリッドコレクターとティア1サービスエンゲージメントを選択しています。中小企業ではスキル不足がより深刻であるため、ベンダーはウィザード駆動のポリシービルダーと自動根本原因インサイトをバンドルし、常駐のサイト信頼性エンジニアの必要性を排除しています。

中小企業の72%がすでにデータに基づいて戦略的意思決定を行っており、18%がChatGPTのリリースから1年以内に生成AIを展開し、品質リスクを増幅させています。ガイド付きセットアップを備えたSaaSオブザーバビリティコンソールは展開期間を数週間から数時間に短縮し、プリセットダッシュボードはビジネスユーザーが深いDevOpsの専門知識なしに異常イベントを解釈するのを支援します。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

データパイプラインタイプ別:オペレーションを変革するリアルタイム処理

バッチワークフローは2025年に53.60%のシェアを維持しましたが、組織が即時パーソナライゼーションと運用AIを追求するにつれ、ストリーミングパイプラインは27.45%のCAGRで加速しています。Apache Kafkaクラスターは現在、テレメトリートランスポートと分析エンジンの両方として機能しており、リアルタイムオブザーバビリティが導入されている場合にインシデント解決が40%速くなると企業は述べています。

ハイブリッドラムダパターンはバッチの耐久性とストリーミングの俊敏性を融合させ、Sparkジョブ、Flinkストリーム、オブジェクトストアレイクハウスを縫い合わせるインストルメンテーションを必要とします。エッジコンピューティングは推論を工場や店舗に押し進め、低レイテンシーアラートを不可欠にしています。ベンダーはオフラインで動作し、接続が回復したときに調整する軽量コレクターを提供し、断続的なリンクにもかかわらず継続的なリネージを確保しています。

地域分析

北米は、成熟したハイパースケールクラウドリージョン、早期のAI導入、堅固な金融サービス規制のおかげで、2025年の収益の38.12%を占めました。企業はSOC 2対応のオブザーバビリティスタックを優先し、リネージトラッカーをサーベンス・オクスリー法の監査ワークフローと統合しています。連邦機関は継続的なデータ品質スコアリングを明示的に求めるAIリスク管理フレームワークを試験運用しており、公共部門の需要を押し上げています。

アジア太平洋地域は最も成長が速い地域であり、インド、インドネシア、ベトナムにおけるグリーンフィールドのデータセンター建設によって推進され、18.15%のCAGRが予測されています。政府の補助金はスマートシティおよびマニュファクチャリング4.0プログラムのためのAI導入を促進し、オブザーバビリティを入札要件の一部にしています。しかし、ツールの断片化は依然として高く、アジア太平洋地域の企業は中央値で9つの監視製品を運用しており、グローバル平均の2倍であり、年間の障害コストを米ドル1,907万に膨らませています。エンドツーエンドのスイートと現地語サポートおよび消費型価格設定を提供するベンダーがシェアを獲得しています。

ヨーロッパは安定していますが、コンプライアンス集約型です。GDPRとEU AI法は、マクロ経済的な慎重さにもかかわらずデータオブザーバビリティ予算を引き上げています。金融規制当局はアルゴリズム取引インプットのリアルタイムダッシュボードを要求し、銀行はすべてのスキーマ変更とパイプライン障害を記録することを余儀なくされています。データ主権規則はフランクフルト、パリ、ミラノにホストされた地域SaaSクラスターの採用を促進する一方、国境を越えた断片化はツールの統合を複雑にしています。ラテンアメリカおよびアフリカ市場は成長曲線の初期段階にありますが、通信事業者が5Gバックボーンを構築しパブリッククラウドのオンランプを拡張するにつれ、SaaS導入の増加を示しています。ブラジルのLGPDなどのローカライズされたコンプライアンスフレームワークはGDPRの規定を反映しており、評価を簡素化するエンドツーエンドのリネージトラッカーへの需要を加速させています。これらの市場に参入するベンダーにとって、地域システムインテグレーターとのパートナーシップが不可欠です。

競合環境

データオブザーバビリティ市場は適度に集約されています。DatadogによるMetaplaneの米ドル2,300万での買収は、そのAPMの遺産にスキーマドリフト検出を追加し、プラットフォーム収束戦略を示しています[5]Datadog、「DatadogがMetaplaneを買収してデータオブザーバビリティ機能を拡張」、datadoghq.com。ClickHouseはHyperDXを吸収し、価格に敏感な購買層をターゲットにしたオープンソーススタックでカラム型分析とセッションリプレイを融合させました。Snowflakeはエコシステムスタートアップに投資してデータクラウドへのテレメトリー取り込みを深化させ、Dynatraceはログとリネージを単一スキーマの下で正規化するGrailレイクハウス拡張機能を導入しました。

競合の差別化は、AI自動化、オープン標準への準拠、TCO管理を軸に展開しています。Monte CarloやAcceldataなどの純粋プレイベンダーは、確率的異常モデルとドメイン固有のデータヘルスダッシュボードに注力しています。既存のAPMスイートは、アプリケーション、インフラストラクチャ、データレイヤーにまたがるクロスドメイン相関と統合ライセンスを強調しています。クラウドサービスプロバイダーはネイティブコレクターをマネージドウェアハウスに組み込み、ワンクリックオンボーディングを実現していますが、ポータビリティに関する疑問を提起しています。

ホワイトスペースの機会には、衛星接続サイトでのエッジオブザーバビリティ、分散型データメッシュのためのリアルタイムコントラクト検証、規制ワークフローをカプセル化した垂直ソリューションが含まれます。消費ベースの価格設定とオープンコアパッケージングにより、チャレンジャーブランドはコスト意識の高いセグメント、特に中小企業や新興市場の購買層に浸透できます。OpenTelemetryの採用拡大はスイッチングコストを低下させ、ベンダーはプロプライエタリエージェントではなく、インサイトの精度、修復ガイダンス、エコシステムパートナーシップで競争することを余儀なくされています。

データオブザーバビリティ産業リーダー

Dynatrace LLC.

IBM Corporation

Datadog, Inc.

Splunk Inc.

Monte Carlo Data Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Monte Carloは、監視ルールを生成し根本原因を自律的に診断するAIエージェントを発表しました。

- 2025年4月:Datadogはデータ品質のエンドツーエンド監視をオブザーバビリティクラウドに追加するためMetaplaneを買収しました。

- 2025年3月:ActianはActian データオブザーバビリティを発表し、AIを適用して異常検知を自動化し解決サイクルを加速しました。

- 2025年3月:ClickHouseはセッションリプレイ、ログ、メトリクス、トレースをオープンソースプラットフォームに統合するためHyperDXを買収しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、データオブザーバビリティ市場を、オンプレミス、クラウド、ハイブリッド環境全体にわたってデータ品質、リネージ、パイプラインパフォーマンスを監視、トレース、診断する商業的に販売されるすべてのソフトウェアおよび関連マネージドサービスオファリングと定義しています。データ信頼性プラットフォーム、スキーマドリフトモニター、異常検知ツール、自動アラートエンジンはすべてこのスコープに完全に含まれています。

スコープ除外:データレイヤーのオブザーバビリティを明示的に欠くスタンドアロンのアプリケーションパフォーマンス管理またはログ分析ツールは対象外です。

セグメンテーション概要

- コンポーネント別

- ソリューション

- プラットフォーム

- データ品質モニタリング

- リネージとカタログ化

- 使用状況とコスト分析

- サービス

- プロフェッショナルサービス

- マネージドサービス

- ソリューション

- デプロイメントモデル別

- パブリッククラウド(SaaS)

- プライベートクラウド

- ハイブリッドクラウド

- エンドユーザー産業別

- BFSI

- ITおよびテレコム

- 政府および公共部門

- エネルギーおよびユーティリティ

- 製造業

- ヘルスケアおよびライフサイエンス

- 小売および消費財

- メディアおよびエンターテインメント

- 物流および輸送

- エンドユーザー企業規模別

- 大企業

- 中小企業

- データパイプラインタイプ別

- バッチ処理

- ストリーミング/リアルタイム

- ラムダ/ハイブリッド

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- ヨーロッパ

- ドイツ

- イギリス

- フランス

- イタリア

- スペイン

- ロシア

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリアおよびニュージーランド

- その他のアジア太平洋

- 中東およびアフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他のアフリカ

- 中東

- 北米

詳細な調査方法論とデータ検証

デスクリサーチ

Eurostat、米国国勢調査ICT調査、OECD デジタルエコノミー展望、クラウドネイティブコンピューティング財団などの業界団体などの公開ソースから基礎的な指標を収集しました。規制テキスト(例:EU AI法)、Questelの特許分析、企業の10-Kは、導入、価格設定、支出に関するトレンドシグナルを提供しました。D&B HooversやDow Jones Factiva などのサブスクリプションデータベースを通じて、企業の展開数に関する追加のコンテキストが得られました。ここで引用したソースは、裏付けとギャップ補完のために精査したより広範なセットを例示するものであり、網羅するものではありません。

第2パスでは、生の指標、クラウドデータウェアハウスの容量出荷量、Sparkワークロードジョブ、OpenTelemetryのダウンロード量を目次に示されたセグメンテーション境界にマッピングし、デスクインプットがレポートのスコープを反映していることを確認しました。

プライマリリサーチ

Mordorのアナリストは、北米、ヨーロッパ、アジア太平洋のクラウドアーキテクト、データプラットフォームリード、オブザーバビリティプロダクトマネージャーにインタビューしました。これらの会話により、価格スプレッド、企業あたりの平均パイプライン数、二次ソースがほのめかすだけだった新興の購買トリガーが検証されました。

市場規模と予測

グローバルエンタープライズ分析支出を使用してトップダウンの需要プールを構築し、パイプラインの普及率とデータエンジニアのヘッドカウント比率によってシェアを配分しました。これらはサンプリングされたベンダーの平均販売価格に展開数を乗じることでストレステストされています。クラウド移行率、AIモデル導入、オープンソーステレメトリー標準の採用、テラバイトあたりの平均データ障害インシデントなどの主要変数がモデルを駆動しています。多変量回帰はこれらのインプットを収益アウトカムに結びつけ、2030年まで予測しており、サプライヤーのロールアップからの小規模なボトムアップのクロスチェックが過大評価を抑制しデータギャップを補完しています。

データ検証と更新サイクル

アウトプットは独立した支出指数に対して分散チェックを受け、異常はサインオフ前にアナリストの再レビューを促します。Mordor Intelligenceは12ヶ月ごとに更新し、主要なベンダーガイダンスや規制の変化が需要見通しを変える場合には中間改訂を発行します。

Mordorのデータオブザーバビリティベースラインが確信ある意思決定を促進する理由

企業が異なる機能セット、換算通貨、更新頻度を選択するため、公表数値は異なります。ソフトウェアライセンスのみをカウントするものもあれば、コンサルティング時間を一括計上するものもあり、クラウド導入前の前提に依然として依存しているものもあります。

ここでの主要なギャップ要因には、(a)より狭いサービスカバレッジ、(b)グローバル合計を歪める単一地域サンプリング、(c)専門家インタビューによって検証されていない積極的または保守的なパイプライン成長乗数が含まれます。当社の厳格なスコープ整合と年次モデル再構築により、このようなドリフトを最小化しています。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要なギャップ要因 |

|---|---|---|

| 米ドル31億5,000万(2025年) | ||

| 米ドル23億7,000万(2024年) | グローバルコンサルタンシーA | マネージドサービスとハイブリッド展開を除外 |

| 米ドル29億4,000万(2025年) | 業界団体B | 固定ASPを使用し、アジア太平洋のミッドマーケット需要を省略 |

| 米ドル23億(2023年) | 地域コンサルタンシーC | 基準年が古く、プライマリ検証が限定的 |

これらの対比は、当社のバランスの取れた変数セット、タイムリーな更新、デュアルパス検証が意思決定者に透明性があり、再現可能で、したがってより信頼性の高い市場ベースラインを提供することを示しています。

レポートで回答される主要な質問

データオブザーバビリティ市場の現在の規模はどのくらいですか?

データオブザーバビリティ市場は2026年に米ドル35億1,000万に達しており、2031年までに米ドル60億3,000万に達すると予測されています。

最も成長が速い地域はどこですか?

アジア太平洋地域は18.15%のCAGRで拡大しており、急速なデジタルトランスフォーメーションと新たなデータセンター容量によって推進されています。

なぜサービスはソリューションよりも成長が速いのですか?

サービスは20.22%のCAGRで成長しています。これは、組織が統合の複雑さと人材不足を克服するマネージド展開を好むためです。

EU AI法はオブザーバビリティ支出にどのような影響を与えますか?

同法は高リスクAIシステムに対して包括的なデータリネージと品質ログを義務付けており、企業が監査対応可能なオブザーバビリティフレームワークに投資することを促しています。

最も高い成長を示すデプロイメントモデルはどれですか?

ハイブリッドクラウドは24.05%のCAGRで将来の成長をリードしており、企業がパブリッククラウドのスケーラビリティとオンプレミスのデータ主権ニーズのバランスを取るためです。

OpenTelemetryはベンダー競争をどのように形成していますか?

OpenTelemetryの広範な採用はインストルメンテーションを標準化し、スイッチングコストを低下させ、ベンダーがプロプライエタリエージェントではなくAI分析の精度で競争することを促しています。

最終更新日: