データフィケーション市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 436.68 十億米ドル |

| 市場規模 (2031) | 796.43 十億米ドル |

| 成長率 (2026 - 2031) | 12.78% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるデータフィケーション市場分析

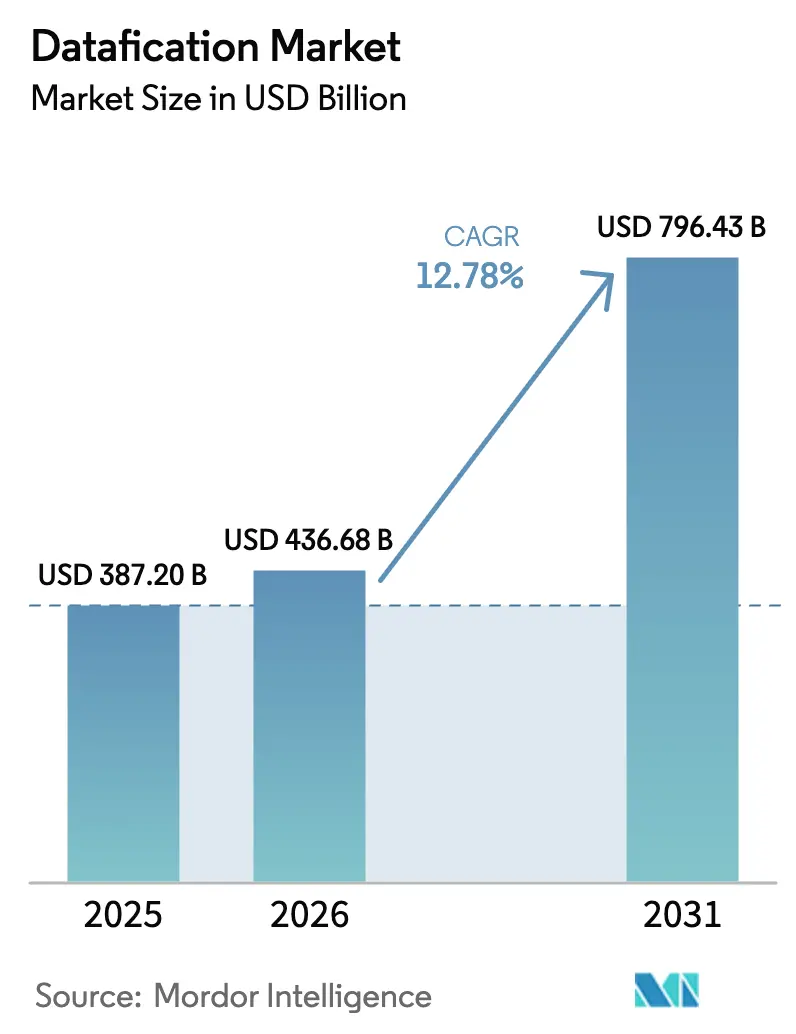

データフィケーション市場規模は、2025年のUSD 3,872億から2026年にはUSD 4,366億8,000万へと成長し、2026年〜2031年にかけてCAGR 12.78%で2031年までにUSD 7,964億3,000万に達すると予測されています。この継続的な上昇は、あらゆる主要セクターの組織がインタラクション、トランザクション、センサー読み取り値を、製品設計、顧客エンゲージメント、および業務管理を支える構造化されたインサイトに変換する方法を反映しています。意思決定者は高品質なデータを資本設備と同等の戦略的資産として位置づけ、スケーラブルなクラウドプラットフォーム、耐障害性の高いエッジノード、プライバシーを保護しながら幅広い分析リーチを可能にするガバナンス層への継続的な投資を促進しています。5Gネットワークが帯域幅を拡大し、IoTエンドポイントが増加し、手頃な価格のAIツールセットがリアルタイム予測を最前線のワークフローに押し込むにつれて、導入が加速しました。ベンダーは、展開タイムラインを短縮する事前統合スタックと、消費を価値に結びつけるFinOpsスタイルのコスト管理ダッシュボードで対応し、データフィケーション市場全体でパフォーマンス優先の考え方を強化しています。

レポートの主要なポイント

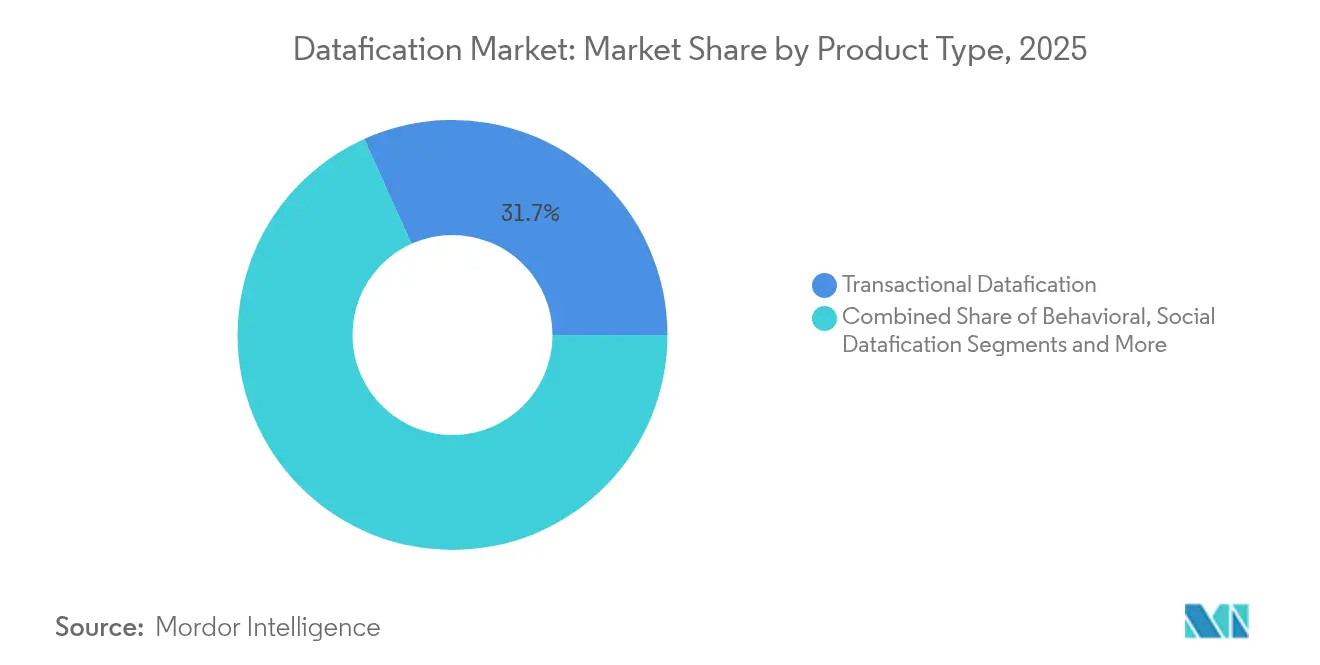

- 製品タイプ別では、トランザクションデータが2025年のデータフィケーション市場シェアの31.74%を占め、センサーデータは2031年までにCAGR 15.48%で成長する見込みです。

- コンポーネント別では、ソリューションが2025年のセクター収益の59.55%を生み出し、サービスは2031年までにCAGR 16.02%で上昇する見込みです。

- 展開モード別では、クラウドが2025年の支出の67.62%を占め、エッジ/ハイブリッドオプションはCAGR 19.64%で拡大すると予測されています。

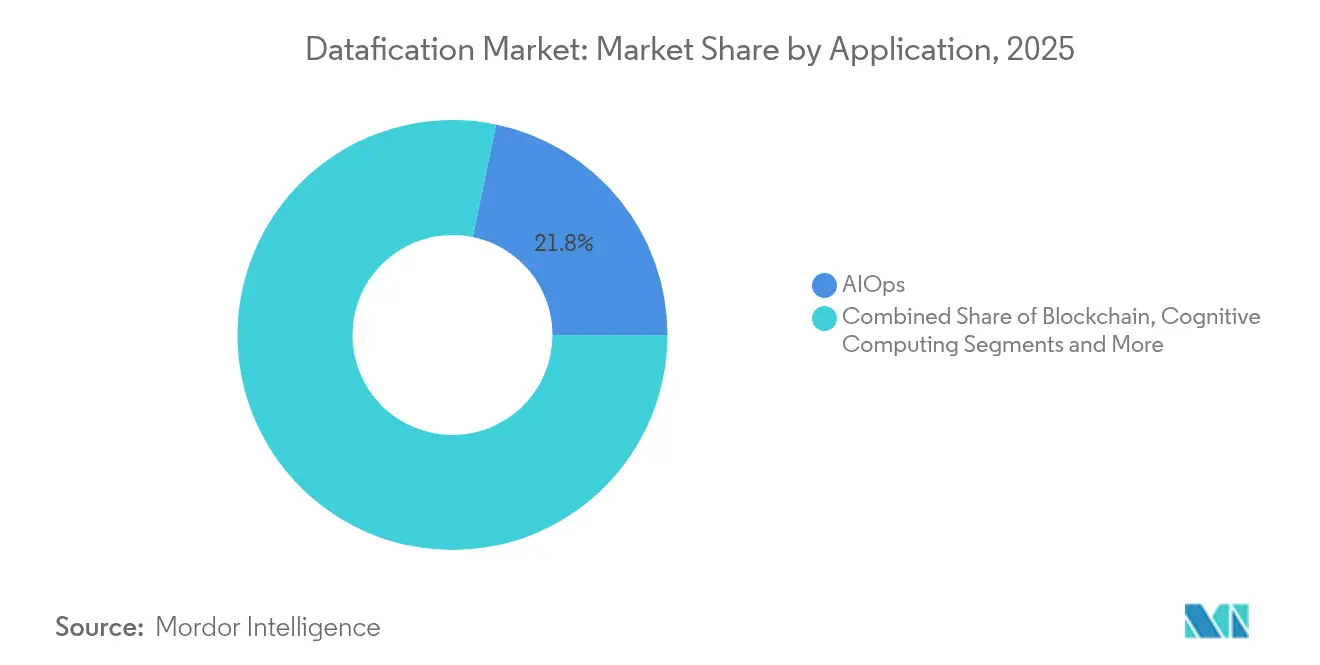

- アプリケーション別では、AIOpsが2025年に21.75%のシェアでリードし、エッジコンピューティングは2031年までにCAGR 20.79%を記録する見込みです。

- エンドユーザー垂直市場別では、BFSIが2025年に27.68%の収益を生み出し、製造業は見通し期間中にCAGR 17.63%が見込まれています。

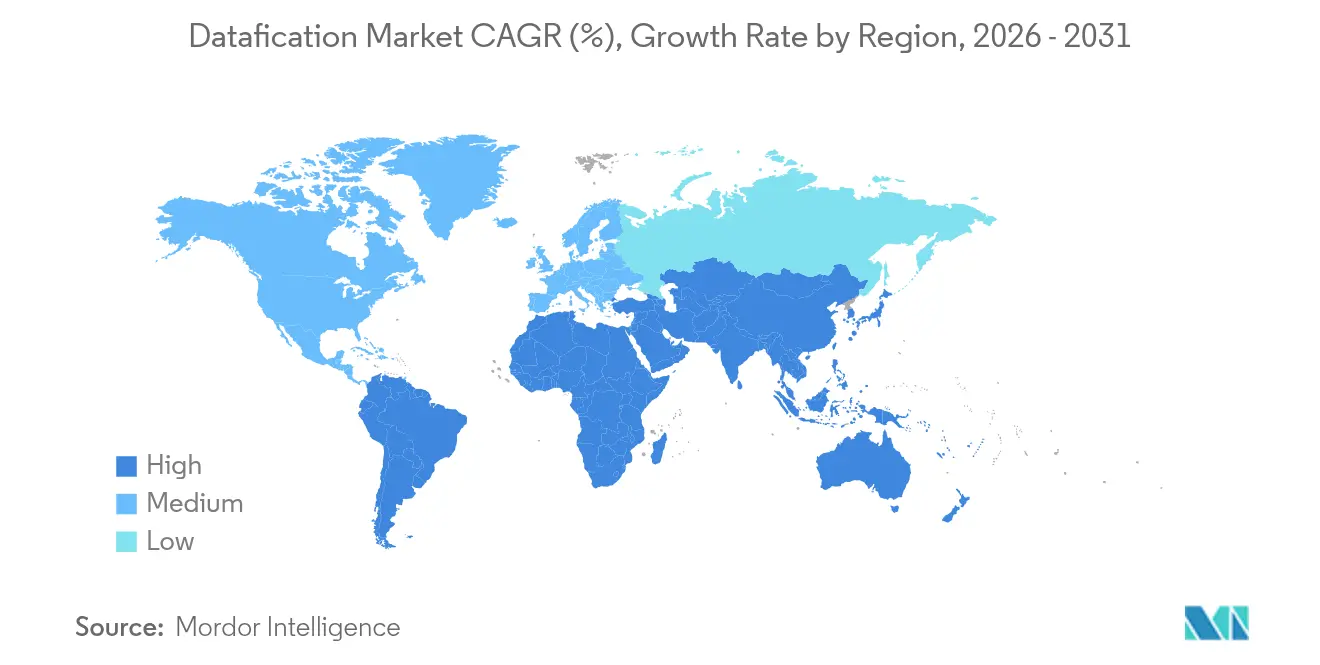

- 地理別では、北米が2025年の総収益の34.79%を占め、アジア太平洋地域はCAGR 17.05%で前進すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルデータフィケーション市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| IoTおよび5Gネットワークによる爆発的なデータ量の増加 | +3.2% | グローバル;北米、西ヨーロッパ、東アジアで最も顕著 | 中期(2〜4年) |

| データドリブン意思決定に向けた企業の推進力 | +2.8% | グローバル;北米およびヨーロッパで早期導入 | 短期(2年以内) |

| FinOps分析によるクラウドコストの圧縮 | +2.5% | 北米、ヨーロッパ、先進アジア太平洋諸国経済 | 中期(2〜4年) |

| コンプライアントなツーリングを促進する厳格なデータプライバシー規制 | +1.9% | ヨーロッパ、北米、アジア太平洋地域およびラテンアメリカへ拡大中 | 短期(2年以内) |

| 合成データマーケットプレイスの台頭 | +1.5% | 北米、ヨーロッパ、先進アジア太平洋諸国経済 | 長期(4年以上) |

| 「メタバーサル」データ需要を生み出すメタバーステレメトリー | +0.0% | 北米、東アジア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

IoTおよび5Gネットワークによる爆発的なデータ量の増加

接続されたエンドポイントがデータストリームの急増を引き起こし、企業はそれを分析して機械の故障を検出し、在庫を管理し、医療介入をパーソナライズしました。あらゆる工場フロア、小売棚、および配送車両がテレメトリーをプラットフォームに送り込み、生のパケットを迅速なインサイトに変換するよう設計されました。組織は毎日クインティリオンバイトの量を処理しており、このスケールはレイテンシのボトルネックを防ぐためにエラスティックパイプラインとエッジアプライアンスを必要としました。5Gによってサポートされたデバイスリンクは帯域幅と決定論性の両方を追加し、かつては有線インフラを必要としたリアルタイムフィードバックループを可能にしました。競争上の優位性は、データを収集するだけでなく、同じ瞬間にフィルタリング、エンリッチメント、およびアクションを実行できるアーキテクチャを形成することから生まれました。

データドリブン意思決定に向けた企業の推進力

リーダーシップチームが予算策定、製品ロードマップ、および顧客体験プレイブックに測定可能なインサイトを組み込むにつれて、企業文化が変化しました。最高データ責任者(CDO)は組織的な影響力を獲得し、品質基準を設定してデータ倫理ポリシーを承認するガバナンス委員会を指導しました。FujitsuのOneERP+のロールアウトは、統合されたトランザクションおよび業務ストリームが手動の照合を削減し、予測精度を加速する方法を示しました。[1]Shin-yi Peng、「資本およびアルゴリズム入力としてのデータ」、cambridge.orgセルフサービスダッシュボードは、最前線のマネージャーにコーディングなしでキュレートされたレイヤーをクエリする能力を与え、証拠に基づく推奨を提供するスタッフのプールを拡大しました。導入が拡大するにつれて、企業は市場投入までの時間の短縮と顧客生涯価値の向上を報告し、データフィケーション市場の戦略的重要性を強化しました。

FinOps分析によるクラウドコストの圧縮

パブリッククラウドの請求額の増加により、チームはFinOpsプレイブックを採用し、利用状況データとAI駆動のライトサイジングを組み合わせるようになりました。ダッシュボードはアイドル状態のサービスを表面化し、支出トレンドを予測し、月次費用を20〜30%削減するリザーブドキャパシティの購入を推奨しました。同じテレメトリーがパフォーマンスチューニングの意思決定を豊かにし、アーキテクトを最適なストレージ層とワークロード配置に誘導しました。したがって、FinOpsの実践は予算管理と技術的パフォーマンスを結びつけ、リーダーシップがデジタルモダナイゼーションのROIを証明するのを助けました。その結果生まれた節約は、新しい分析プロジェクトに資金を供給することが多く、データフィケーション市場全体でモメンタムを維持しました。

コンプライアントなツーリングを促進する厳格なデータプライバシー規制

規制当局は、より強力な同意メカニズム、アルゴリズムの透明性条項、および国境を越えた転送管理を導入しました。企業は、差分プライバシーや連合学習などのプライバシー強化技術をデータパイプラインに組み込むことで対応し、個人識別子をマスクしながらパターンをマイニングできるようにしました。コンプライアンス対応プラットフォームは、特に複数の管轄区域にわたる業務を抱えるバイヤーにとって、ベンダー候補リストにおける差別化要因となりました。デジタル市場法(Digital Markets Act)はモデルの出力を説明する監査対応ガバナンスへの期待を高め、系譜追跡およびバイアス検出モジュールへの需要を引き起こしました。早期に整合した組織は法的基準を満たすだけでなく、ユーザーの信頼も構築し、競争上の優位性を複利的に高めました。

制約の影響分析*

| 制約 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| データエンジニアリング人材の深刻な不足 | –2.1% | グローバル;北米およびヨーロッパで最も深刻 | 中期(2〜4年) |

| データ主権の拡大と国境を越えた転送障壁 | –1.8% | ヨーロッパ、中国、ロシア、インド、ブラジル | 中期(2〜4年) |

| GPU/AIチップのサプライチェーンの不安定性 | –0.0% | グローバル;北米および東アジアに集中した影響 | 短期(2年以内) |

| データ収益化に対するエンドユーザーの疲弊の増大 | –0.0% | 北米、ヨーロッパ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

データエンジニアリング人材の深刻な不足

リアルタイムパイプラインを設計し、ストリーミングフレームワークを最適化し、メタデータをビジネス分類に合わせるエンジニアに対する需要は供給を大幅に上回りました。競争により報酬水準が上昇し採用サイクルが長期化したため、企業はDevOpsスタッフを再スキル化し、複雑さを抽象化する自動化を採用するようになりました。ローコードのインジェスションツールは市民開発者への参入障壁を下げましたが、高度な取り組みには依然として熟練したアーキテクトが必要でした。マネージドサービスがギャップを埋めましたが、外部パートナーへの依存が内部の能力構築を遅らせることもありました。したがって、スキル不足は展開速度の抑制要因として機能し、総所有コストを押し上げました。

データ主権の拡大と国境を越えた転送障壁

数十カ国が、個人情報の保管場所を規定するローカライゼーションの義務を強化し、初期のクラウド移行で好まれた中央レイクモデルを複雑にしました。多国籍企業は、国境内で機密データを処理しながら匿名化された集計を地域ハブに転送するフェデレーテッドファブリックにトポロジーを再設計しました。これらの設計は法令に違反することなくインサイトを保持しましたが、オーケストレーションのオーバーヘッドが増加し、マスターデータの視点が断片化されました。ベンダーは顧客リスクに対処するためにリージョン固有のゾーンとソブリンクラウドの提供を導入しましたが、管轄区域全体でポリシーの更新を調和させることはリソース集約的なままでした。したがって、コンプライアンスコストはデータフィケーション市場内で達成可能なCAGRを削減しました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:センサーデータが業務上の可視性を解き放つ

センサーストリームは、トランザクション記録が2025年に依然として最大の収益ブロックを生み出していたにもかかわらず、最前線の意思決定サイクルを再定義しました。トランザクションプロセスは、企業が支払い、注文、およびサプライチェーンのマイルストーンを追跡し続ける中で、データフィケーション市場シェアの31.74%を占めました。しかし、センサーカテゴリーはCAGR 15.48%で拡大すると予測されており、工場フロア、物流デポ、および都市インフラ全体での絶え間ないIoT導入を反映しています。ユースケースには現在、回転機械の振動アラート、コールドチェーン輸送における大気モニタリング、および民間資産の構造健全性チェックが含まれます。このような取り組みは予知保全を向上させ、ダウンタイムを削減し、資産寿命を延ばし、データフィケーション市場規模内で新しい予算を正当化する具体的なROIを提供します。

クリックパスやアプリのジェスチャーから得られる行動データセットは、ハイパーパーソナライズされたコンテンツキュレーションをサポートし、ソーシャルグラフはキャンペーン最適化のための関係の強度を定量化します。地理空間シグナルは混雑をマッピングし、ラストマイルルーティングをガイドし、スマートシティプランナーが使用するデジタルツインシミュレーションに供給します。各補足カテゴリーはマスター分析レイヤーを豊かにしますが、センサー駆動の可視性が最も急勾配の導入曲線を引き続き促進します。組織は現在、AIインフェレンスエンジンをマイクロコントローラーと組み合わせ、遠隔のクラウドコアを経由することなく異常なパターンに即座に対応できるようにしています。このエッジファーストの姿勢は、データフィケーション市場が生のテレメトリーをかつて不可能だったリアルタイムの予見に変換する方法を示しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入後に入手可能

コンポーネント別:サービスが実行の成功を向上させる

データレイクからガバナンスコンソールに至るソリューションライセンスは2025年に収益の59.55%を生み出しましたが、サービス契約は買い手が外部の専門知識に依存するにつれて年率16.02%で上昇すると予測されています。アドバイザリーチームは技術的野心をプロセス成熟度と調和させるロードマップを策定し、実装チームはセキュリティとコンプライアンスのベンチマークを満たすパイプライン構築を加速します。マネージドランステートの提供は日常的な管理を吸収し、内部アナリストがクラスターのパッチ適用ではなくインサイトの活用に集中できるようにします。このフルライフサイクルエンゲージメントモデルはプロジェクトリスクを軽減し、価値実現までの時間を加速させ、データフィケーション市場規模のサービス部分が2031年までにUSD 2,926億に膨らむと予測される理由を説明しています。

DataOpsフレームワークが注目を集め、データエンジニア、プラットフォームサイト信頼性エンジニア、およびビジネスドメインの専門家をアジャイルスプリントで結びつけ、増分的な成果物を提供します。継続的インテグレーションパイプラインはスキーマドリフトと系譜の更新をテストし、エラーがダッシュボードに伝播する前にキャッチします。教育パッケージは幹部のリテラシーを育み、戦略的な質問がキュレートされたデータセットで答えられる内容と一致することを保証します。複合的な影響は、インサイト発見と業務展開の間のフィードバックループを緊密にし、より広いデータフィケーション市場を推進する好循環を強化します。

展開モード別:エッジおよびハイブリッドがレイテンシ要件を満たす

パブリッククラウド環境は、オンデマンドの弾力性、豊富なサービスカタログ、およびグローバルアベイラビリティゾーンのおかげで2025年に67.62%のシェアを維持しました。それでも、エッジおよびハイブリッドのフットプリントは、企業が工場ライン、小売キオスク、および現場車両にコンピューティングを押し込むにつれてCAGR 19.64%に向かっています。マイクロ秒単位で測定されるレイテンシバジェット、主権を満たすためのローカル処理、および生のログのペタバイトをバックホールするコストがこのアーキテクチャの転換を促しています。エッジアプライアンスはノイズを事前フィルタリングし、ML推論を実行し、抽出されたコンテキストを中央リポジトリに転送し、帯域幅のコストを削減して自律的なアクションを可能にします。

ハイブリッドオーケストレーションフレームワークは、オンプレミス、エッジ、およびマルチクラウドサイロ全体でポリシー、キー、およびメタデータを同期させ、単一のガバナンスプレーンを提供します。その結果、アナリストはデータの場所を意識することなく1つのインターフェースを通じて分散テーブルをクエリします。オンプレミスクラスターは、公共安全や防衛などのセクターの超規制されたワークロードに引き続き対応していますが、コンテナ化されたサービスが移行をよりスムーズにするにつれてそのシェアは徐々に減少しています。データファブリックの傘の下での複数のモードの共存は、データフィケーション市場のアドレス可能なオーディエンスを拡大し、場所に関連した過去の障壁を取り除きます。

アプリケーション別:エッジコンピューティングがリアルタイムの判断を加速する

AIOpsプラットフォームは、広大なインフラストラクチャ環境全体でアラートのトリアージ、キャパシティスケーリング、および根本原因の特定を自動化することにより、2025年収益の21.75%を占めました。しかし、エッジコンピューティングのワークロードは年率20.79%の成長が予測されており、工場、車両、および医療機器がサブ秒の推論を必要とするためです。自律型フォークリフトは衝突を避けるためにルート調整をローカルで計算し、イマーシブな小売ミラーは買い物客が移動するにつれてパーソナライズされた推奨を生成し、接続された手術室は介入をガイドするためにバイタルサインをリアルタイムで分析します。これらの各シナリオは、往復レイテンシのためにクラウドセンターが対応できない現場での処理能力を必要とします。

ブロックチェーンの展開はデータの系譜を保護し、サプライチェーンファイナンスにおける規制上の要件を満たす改ざん防止の監査証跡を追加します。コグニティブコンピューティングは、臨床メモや保守マニュアルなどの非構造化文書から意味を抽出し、構造化ログが省略するコンテキストを提供します。FinOpsスイートは使用データを適用して支出を予測し、クラウドおよびオンプレミス業務全体での財務的な管理を強化します。スマートシティプランナーはセンサーグリッドをデジタルツインと統合し、現場展開前にトラフィック信号のタイミングをテストし、XRトレーニングモジュールは分析を物理環境にオーバーレイします。アプリケーションの幅広さは、データフィケーション市場が初期のビジネスインテリジェンスの領域を超えて多様化し続ける理由を強調しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー垂直市場別:製造業がデジタルツイン導入を加速する

BFSIの機関は最大の支出者であり続け、2025年収益の27.68%を保持しました。銀行はコア銀行システムと不正検出モデルを統合してミリ秒単位で不審なフローにフラグを立て、保険会社は行動リスクスコアを使用して保険料を動的に設定しました。しかし製造業はCAGR 17.63%で成長をリードしています。工場はオペレーショナルテクノロジーのテレメトリーとエンタープライズリソースプランニングを融合させ、エネルギー使用量、スループット、および摩耗パターンをモデル化するデジタルツインを構築しました。予測シミュレーションはスクラップを削減し、段取り替えの時間を短縮し、設備投資の配分に情報を提供し、データフィケーション市場展開の具体的なメリットを証明しました。

医療提供者はバイタルサイン、画像診断、および患者の治療経路データをマイニングして治療をパーソナライズし、リソースを効率的に配分しました。テレコムオペレーターはリアルタイムの輻輳マップに基づいてネットワークスライスを調整し、顧客体験を向上させました。政府は統合された市民記録を活用して許可処理を迅速化し、給付詐欺を検出し、小売業者はクリックストリームの融合を活用してアソートメントを洗練させ、在庫切れを防止しました。急速な業界横断的な普及は、データフィケーション市場がスマートグリッドから精密農業まで多様なコンテキストで価値を提供する方法を示しています。

地理的分析

北米は2025年に34.79%の収益でデータフィケーション市場をリードし、深いクラウド浸透、ベンチャー資金調達、および成熟した分析人材プールによって支えられました。金融サービス企業はトランザクションフローと行動バイオメトリクスを組み合わせることで不正検出を改善し、病院は再入院を削減するために予測リスクスコアリングを適用しました。合成データスタートアップが繁栄し、州レベルの義務を満たすプライバシー保護レイクを提供しました。

アジア太平洋地域は主要地域の中で最速のCAGR 17.05%に向かっています。中国の製造業者はスマートファクトリーにAI注入エッジノードを展開し、予期しないダウンタイムを削減してスループットを向上させました。インドのユニファイドペイメンツインターフェース(UPI)は、パーソナライズされた融資モデルに供給する詳細なトランザクション追跡を生み出しました。東南アジア諸国経済はモバイルファースト分析を採用し、レガシーのデスクトップ制約を回避してスーパーアプリからリアルタイムの購買者感情を捉えました。ハイパースケーラーが地域ゾーンを開設するにつれて、ローカルデータ居住法がハイブリッドクラウドのロールアウトを形成しました。

ヨーロッパは規制の厳格さと技術的リーダーシップを融合させました。GDPR(一般データ保護規則)の施行と forthcoming デジタル市場法(Digital Markets Act)がプライバシー強化コンピューティングの採用を促しました。ドイツの産業クラスターはセンサーグリッドをサプライチェーンコマンドセンターに接続し、EU復興基金が南部諸国での公共部門のモダナイゼーションを加速しました。GAIA-Xは主権インフラの野望を推進し、組織に非ヨーロッパのハイパースケーラーに代わる地域の選択肢を提供しました。

競合環境

データフィケーション市場は中程度の集中を示しています。IBM、Microsoft、AWS、Google、およびOracleは、クラウドコンピューティング、データウェアハウジング、ガバナンススイート、およびAIサービスを統合されたポートフォリオに組み合わせています。その広大なエンジニアリング予算とパートナーチャネルは、企業バイヤーの展開の摩擦を軽減するマネージドオファリングの継続的な拡張を支えています。それにもかかわらず、Snowflake、Databricks、およびPalantirなどの専門ベンダーは、レイクハウスの統合、協調的なワークフロー、またはセクター固有のモデリングなど、特定のタスクに秀でることでシェアを獲得しました。これらの企業はしばしばハイパースケーラーインフラ上で動作しながら、パフォーマンスの最適化と事前パッケージ化されたアクセラレーターを通じて差別化しています。

業界の新規参入者は、ドメインツーリングでホワイトスペースを攻略しています:資産階層テンプレートを組み込んだ製造プラットフォーム、臨床オントロジーを組み込んだヘルスケアクラウド、および事前検証済みの規制ルールセットを持つ財務リスクエンジンです。ローコードインターフェースはビジネスアナリストへの参入障壁を下げ、希少なエンジニアからルーティンなデータ処理を移行することで人材の制約に対処します。AI統合は決定的な戦場であり続けます。自然言語クエリ、自動品質チェック、および生成AIドキュメンテーションを融合させたプロバイダーは、透明性とスピードを求めるチームに好まれます。例えばMatterportは、AIを活用して空間スキャンを不動産評価ワークフローを合理化する3Dツインに変換し、データフィケーション市場におけるイノベーションの幅広さを強調しています。[4]Matterport, Inc.、「経営陣による議論と分析」、sec.gov

パートナーエコシステムも競争を形成しています。ハイパースケーラーは、独立系ソフトウェアベンダーがコネクタ、プライバシープラグイン、およびエッジオーケストレーターを公開するカタログをホストします。システムインテグレーターはスタックを統合し、コンプライアンスを確保し、スタッフ全体にデータドリブンの精神を根付かせる変更管理プログラムを管理します。顧客がロックインを避けるために相互運用性を優先するにつれて、テーブル形式のApache Icebergやメタデータ用のOpenLineageなどのオープン標準が支持を集めています。これらのプロトコルを採用するベンダーは信頼を強化し、アドレス可能な機会を拡大し、データフィケーション市場全体でモメンタムを強化します。

データフィケーション業界のリーダー

IBM Corporation

Amazon Web Services

Microsoft Corporation

Google LLC

Oracle Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:DatabricksはTectonをUSD 4億5,000万で買収し、機械学習ライフサイクルポートフォリオを完成させるためにフィーチャーストア機能を社内に取り込みました。

- 2025年5月:Alteryxはブラウザベースの分析スタジオであるDesigner Cloudをリリースし、コラボレーションを拡大してインストールの複雑さを軽減しました。

- 2025年4月:MicrosoftはDataverse向けAzure Synapse Linkを立ち上げ、トランザクションパフォーマンスに影響を与えることなくDynamics 365およびPower PlatformのデータをSynapse Analyticsにストリーミングしました。

- 2025年3月:SnowflakeはCortexを導入しました。これはAI搭載の環境であり、非技術系ユーザーがガバナンス管理を維持しながら自然言語でデータをクエリできるようにします。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

当社の調査では、世界のデータフィケーション市場を、生の行動、ソーシャル、トランザクション、地理空間、センサーの痕跡を、分析、自動化、収益化の準備が整った構造化データ資産に変換するソフトウェアプラットフォーム、クラウドサービス、プロフェッショナルサービスへの総支出と定義している。これは、企業が情報を経済製品として扱えるようにする、取り込み、変換、ガバナンス、カタログ化、および交換機能をカバーする。

適用除外:サーバー、ストレージアプライアンス、ネットワーク機器などの純粋なハードウェアは、データ化サービス契約にバンドルされていない限り除外される。

セグメンテーションの概要

- 製品タイプ別

- 行動データフィケーション

- ソーシャルデータフィケーション

- 地理空間データフィケーション

- トランザクションデータフィケーション

- センサーデータフィケーション

- コンポーネント別

- ソリューション

- サービス(コンサルティング、マネージド)

- 展開モード別

- クラウド

- オンプレミス

- エッジ/ハイブリッド

- アプリケーション別

- ブロックチェーン

- AIOps

- コグニティブコンピューティング

- エッジコンピューティング

- FinOps

- スマートシティおよびXR

- エンドユーザー垂直市場別

- BFSI

- ヘルスケア

- ITおよびテレコム

- 政府および防衛

- 小売およびEコマース

- 製造

- メディアおよびエンターテインメント

- 教育

- 輸送および物流

- エネルギーおよびユーティリティ

- 地理別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- ロシア

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリアおよびニュージーランド

- その他のアジア太平洋

- 中東およびアフリカ

- 中東

- GCC諸国(サウジアラビア、UAE、カタール)

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ

- 中東

- 北米

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、北米、ヨーロッパ、アジアのプラットフォームアーキテクト、最高データ責任者、システムインテグレーターパートナーにインタビューを行った。彼らの予算範囲、ライセンスシート数、将来計画は、机上の調査結果を検証し、最終的な仮定を調整した。

デスクリサーチ

私たちはまず、国際電気通信連合のオープンデータセット、OECDのデジタル経済指標、ユーロスタットのICT調査、データ管理ソフトウェアを追跡する国連のCOMTRADEコードを使用して需要をマッピングすることから始めた。私たちのチームは、取引規模と価格シグナルを特定するため、大手ベンダー15社の公開書類、決算報告、ロードマップをレビューした。有料フィード(企業収益については D&B Hoovers、ディールニュースについては Dow Jones Factiva)により収益分配を精査し、プライバシー規制当局の年次レビューと Cloud Native Computing Foundation により採用ベンチマークを入手しました。これらの情報源は例示であり、多くの追加出版物がクロスチェックの下支えとなった。

マーケット・サイジングと予測

2024年の企業IT支出を軸としたトップダウンビルドを、生産データと取引データの再構築を通じて2025年まで再現し、選択的なボトムアップベンダーのロールアップとサンプリングされたASP×ボリュームテストと整合させた。グローバルなクラウドIaaS支出、アクティブなIoTエンドポイント、従業員1人当たりのデータプラットフォームシート、コンプライアンス申請数、マーケットプレイス取引量などの主要変数は、2025-2030年のシナリオ分析による多変量回帰に利用される。専門家によるレビューの後、地域の同業者によるプロキシがセグメントのギャップを埋める。

データ検証と更新サイクル

自動化されたバリアンス・スキャン、シニア・アナリストのピアレビュー、リサーチ・マネージャーのサインオフをクリアにする。当社は毎年モデルを更新し、5億米ドル超の買収や新規制により採用が大幅に変更されるたびに中間アップデートを発行します。

モルドールのデータ化ベースラインが顧客の信頼を得る理由

出版社によっては、ハードウェアとソフトウェアが混在していたり、プロフェッショナル・サービスを除外していたり、為替レートを凍結していたりするため、公表されている数字がしばしば乖離する。

スコープ、年度、ライブ支出シグナルを調整することで、モルドールはバイヤーが信頼できるバランスの取れたベンチマークを提供する。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 3,872億米ドル(2025年) | モルドール・インテリジェンス | - |

| 355.05億米ドル(2024年) | グローバル・コンサルタンシーA | サービスを省略し、広範な外挿倍率を使用 |

| 354億米ドル(2024年) | 業界誌B | パブリッククラウドPaaSの収益を別市場として扱う |

| 392.39億米ドル(2024年) | 業界シンクタンクC | 2023年の為替レートとIoTエンドポイント数の減少を保持 |

その一方で、代替となるベースラインは、スコープカットやインプットの古さによって幅を持たせている。

レポートで回答された主要な質問

2031年までのデータフィケーション市場規模の予測は?

データフィケーション市場規模は、CAGR 12.78%の軌道でUSD 7,964億3,000万に達すると予測されています。

最も急速に拡大している展開モードはどれですか?

エッジ/ハイブリッドアーキテクチャがCAGR 19.64%で成長をリードしており、組織がレイテンシに敏感なデータを発生源の近くで処理するためです。

製造業が最も急成長している垂直市場と見なされる理由は何ですか?

インダストリー4.0プログラムが生産ラインにセンサーとデジタルツインを組み込んでおり、この垂直市場を2031年までにCAGR 17.63%に向けて推進しています。

人材不足は導入にどのような影響を与えますか?

データエンジニアの不足は、特に北米とヨーロッパでプロジェクトのタイムラインを長引かせてコストを増加させることにより、予測CAGRから2.1パーセントポイントを差し引きます。

プライバシー規制はテクノロジー選択においてどのような役割を果たしますか?

GDPRスタイルの法律は、プライバシー強化技術と系譜追跡を統合するプラットフォームへの需要を促進し、ベンダー選択と展開アーキテクチャに影響を与えます。

データフィケーション市場におけるベンダー競争はどの程度集中していますか?

上位5社のプロバイダーが収益の半分強を管理しており、市場は中程度の集中を示しており、ニッチおよび垂直市場に特化した参入者にとって相当な余地が残されています。

最終更新日: