コンピューターモニター市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 49.62 十億米ドル |

| 市場規模 (2031) | 64.23 十億米ドル |

| 成長率 (2026 - 2031) | 5.30% CAGR |

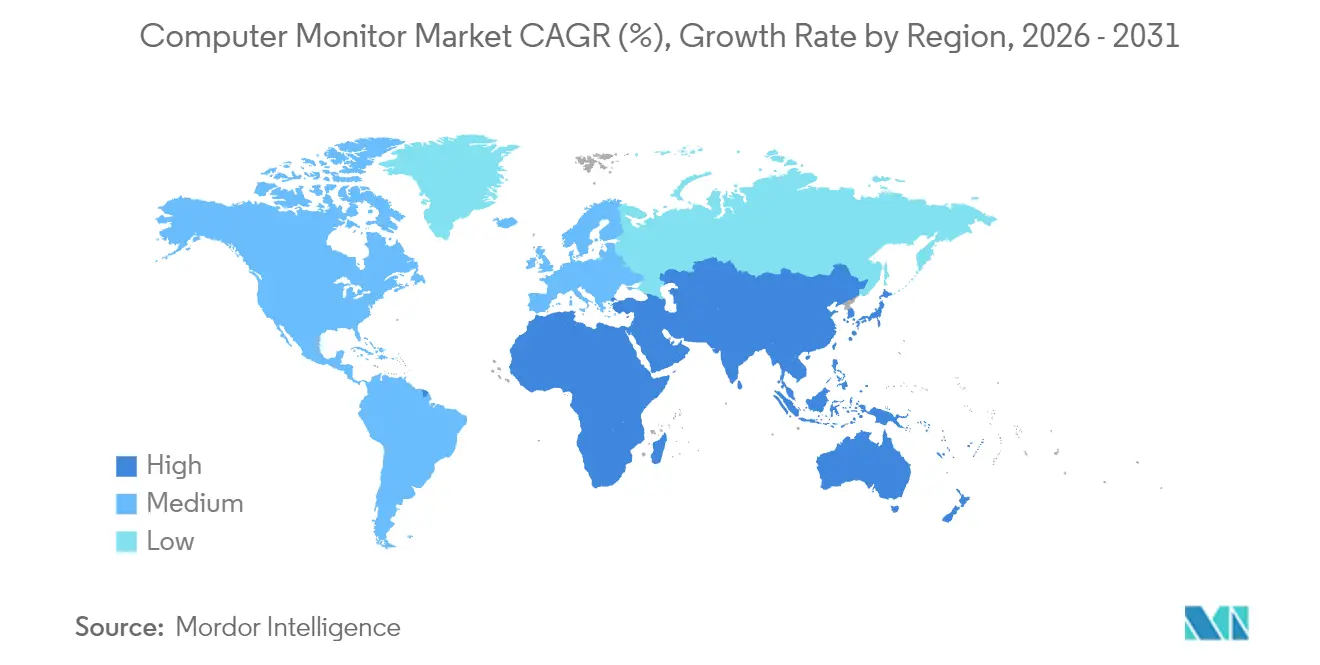

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるコンピューターモニター市場分析

コンピューターモニター市場は2025年にUSD 471億2,000万と評価され、2026年のUSD 496億2,000万から2031年にはUSD 642億3,000万へと、予測期間(2026年~2031年)においてCAGR 5.30%で成長すると推定されます。ハイブリッドワークの拡大によるマルチモニター導入の増加、ゲーミングエコシステムにおける超高リフレッシュレートへの需要、および企業のデジタルトランスフォーメーション加速により、堅調な需要が持続しています。メーカーは4K解像度とデスク環境を簡素化するUSB-C単一ケーブル接続を組み合わせることで、平均販売価格を引き上げています。OLEDおよびミニLED技術は、企業バイヤーがエネルギー効率と色彩忠実度を重視することからLCDの成長を上回っており、EUのエネルギー効率規制が継続的な省電力イノベーションを促しています。競争の激化により、Dell TechnologiesやHP Inc.などの大手企業はサービスのバンドル化を進める一方、専門ブランドはパネルの技術革新とカーボンニュートラルデザインによる差別化を図っています。

レポートの主要ポイント

- 製品タイプ別では、標準オフィスモニターが2025年に47.65%の収益シェアでトップとなり、ゲーミングモニターは2031年にかけてCAGR 13.58%で拡大する見込みです。

- パネル技術別では、IPSが2025年のコンピューターモニター市場シェアの45.90%を占め、OLEDおよびミニLEDパネルは2031年にかけてCAGR 17.85%で成長しています。

- 画面サイズ別では、21~24インチモデルが2025年のコンピューターモニター市場規模の41.62%を占め、30インチ以上のディスプレイはCAGR 11.92%で成長すると予測されています。

- 解像度別では、フルHDが2025年の収益の53.70%を占めていますが、4Kユニットは2031年にかけてCAGR 15.62%で加速しています。

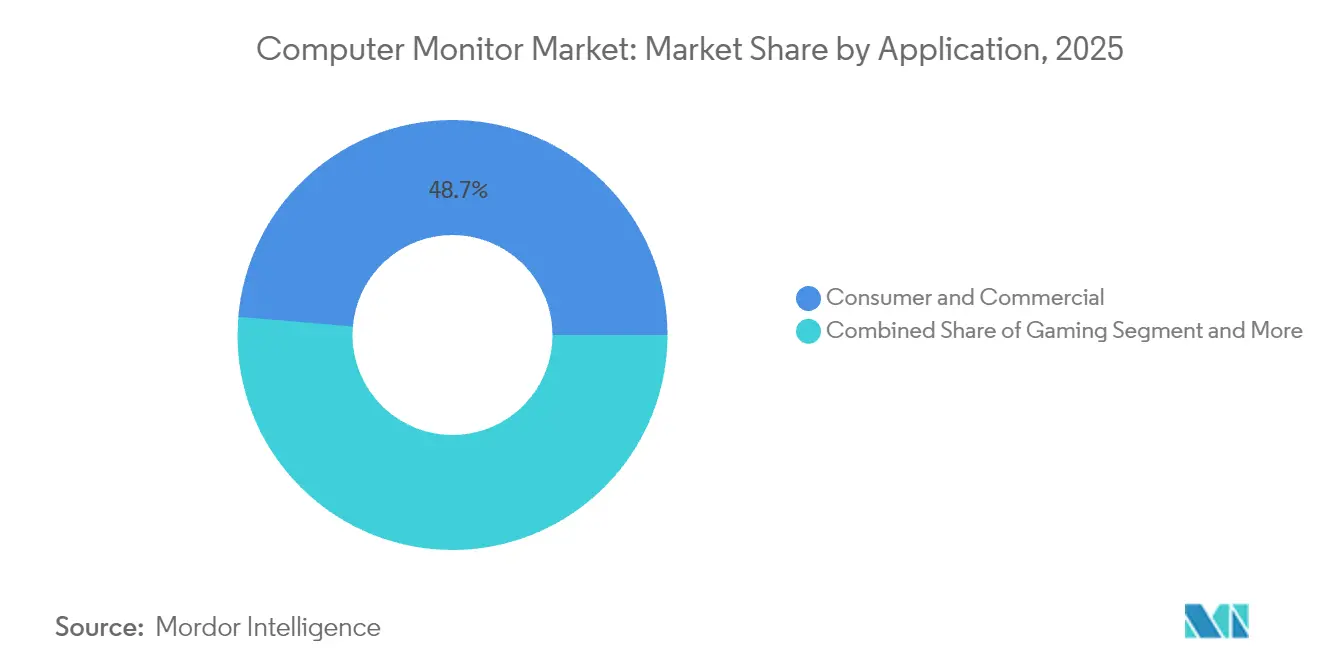

- アプリケーション別では、コンシューマー・商業用途が2025年に48.65%のシェアを獲得し、ゲーミングアプリケーションが最速のCAGR 12.76%を記録しています。

- 流通チャネル別では、オンライン販売が2025年の金額の56.05%を占め、CAGR 13.74%で成長すると見込まれています。

- 地域別では、アジア太平洋地域が2025年に39.10%のシェアで首位を占め、全地域中最高のCAGR 10.95%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルコンピューターモニター市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(~%) | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| ゲーミングおよびeスポーツの普及 | +2.1% | 北米およびアジア太平洋 | 中期(2~4年) |

| 4K、HDR、OLEDおよびミニLEDの急速な普及 | +1.8% | 北米・欧州からアジア太平洋へ拡大 | 長期(4年以上) |

| ハイブリッド・リモートワークによるマルチモニター需要 | +1.3% | グローバル | 短期(2年以内) |

| 高解像度パネルのASP低下 | +0.9% | グローバル | 中期(2~4年) |

| 企業のUSB-Cモニターへの移行 | +0.7% | 北米および欧州 | 中期(2~4年) |

| ESG主導によるカーボンニュートラルディスプレイへの需要 | +0.4% | 欧州からグローバルへ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ゲーミングおよびeスポーツの普及

プロリーグが240 Hzから480 Hzのリフレッシュレートを標準化したことにより、グローバルのゲーミングモニター出荷台数は2024年に急増し、ベンダーは超低遅延のOLEDパネルを発売しました[1]ASUS Republic of Gamers.「ASUS Republic of Gamersがゲームズコム2024にて3機種のプレミアム1440p ゲーミングモニターを発表。」2024年8月21日。。かつてはマニア層に限られていたハードウェアが、コンテンツクリエイタースタジオや金融トレーディングフロアにも普及し、プレミアムディスプレイのアドレッサブル市場が拡大しています。トーナメントスポンサーによる露出強化が一般消費者の意識を高め、高性能モニターを必須機器として位置付けるようになっています。ハードウェア企業もeスポーツ団体と連携し、ブランドへの親近感を安定した大量受注に転換しています。PC販売全体が横ばいになる中でも、ファン主導の強固な需要が2桁成長の軌道を支えています。

4K、HDR、OLEDおよびミニLEDの急速な普及

Samsung Displayの量子ドットOLED生産能力拡大がプレミアムセグメントの34.7%を獲得したことにより、OLEDモニターの出荷台数は2024年に3桁の増加を記録しました。ミニLEDバックライトはOLEDクラスのコントラストとLCDの信頼性を橋渡しし、医療画像処理や放送編集のバイヤーを引き付けています。HDR10およびDolby Visionの認証はニッチから標準機能へと移行しており、4K動画制作の増加がこれを後押ししています。サプライヤーは資本集約型の製造施設のコストを相殺するためにプレミアム価格設定を活用し、企業はエネルギー節約と色精度確保のためにより高いコストを受け入れています。工場が規模を拡大するにつれて、4Kパネルが主流価格帯で1440pに取って代わり、好循環なアップグレードサイクルを強化しています。

ハイブリッド・リモートワークによるマルチモニター需要

企業が分散チームに標準化されたデュアルスクリーンキットを支給したことで、ポータブルおよび27インチモニターは2024年に3桁の台数増加を経験しました[2]Owler.「ViewSonicの競合他社、収益、従業員数、資金調達、買収・最新ニュース - Owler企業プロフィール。」2025年4月24日。。USB-C接続によりケーブル配線が簡略化され、内蔵ウェブカメラとマイクロフォンが統合コミュニケーションプラットフォームをサポートしています。雇用主は社内のタイム・アンド・モーション研究で文書化された生産性向上と追加画面スペースを関連付けることで、より高い予算を正当化しています。ベンダーは職業上の健康基準を満たすために人間工学的スタンドとブルーライトフィルターを追加し、部品表(BOM)価値をさらに高めています。ハイブリッドワークが応急措置としてではなく企業方針として定められていることから、この勢いは持続しています。

高解像度パネルのASP低下

アジア太平洋地域でのパネル供給過剰により、2024年に4K LCDモジュール価格が過去の1440pレベルを下回り、マスマーケットPCにUHDディスプレイが搭載されるようになりました[3]TrendForce.「グローバルモニター市場は2024年に回復軌道へ、出荷台数2%増加と予測 - TrendForce。」2024年2月5日。。メーカーはコスト削減分をアダプティブシンクと色彩キャリブレーション機能を有効にするファームウェアの開発に振り向けています。チャネルパートナーはモニターをミドルレンジGPUとバンドルし、システム全体のアップグレードを促してリフレッシュサイクルを加速しています。参入価格の低下により、基本的な1080pモデルの差別化が損なわれ、サプライヤーは解像度以外の革新を迫られています。また価格曲線がマージンを圧迫し、水平的な業界再編とツール費用を共有するOEM・ODMパートナーシップが促進されています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(~%) | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| スマートフォンおよびタブレットによるPC代替 | –1.4% | 新興市場 | 長期(4年以上) |

| パネル価格の変動と供給ショック | –0.8% | グローバル | 短期(2年以内) |

| 高性能モデルに対するEUエネルギー効率規制 | –0.6% | 欧州 | 中期(2~4年) |

| 電子廃棄物(e-waste)コンプライアンスコストの上昇 | –0.3% | 先進市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

スマートフォンおよびタブレットによるPC代替

高性能モバイルシリコンとデスクトップクラスの生産性スイートにより、ラテンアメリカ、東南アジア、アフリカのコスト意識の高いユーザーは日常業務においてスタンドアロンディスプレイを必要とせずに済むようになっています。キーボードドックとキャスティングプロトコルがモバイル画面をテレビへ拡張し、エントリーPCとのパフォーマンスギャップを縮小しています。そのため、モニターのアップグレードは、画素密度やマルチウィンドウ効率においてハンドヘルドデバイスが対応できないユースケースが生じるまで先送りされています。ブランド各社は低価格モニターをコンソールのコンパニオンや学習ツールとして位置付けることで対抗していますが、アタッチメント率は先進国地域と比べて依然として低い水準にとどまっています。長期的には、新興市場への浸透は、ハンドヘルドデバイスの人間工学的制約を超えた、ゲーミングおよびコンテンツクリエーションへの意欲的な需要にかかっています。

高性能モデルに対するEUエネルギー効率規制

規制2023/826号は、2025年にスタンバイ電力を0.5Wに、2027年までに0.3Wに制限し、エンスージアスト向けディスプレイに一般的なRGBライティングアレイ、高速USBハブ、急速充電ポートを制約しています。研究開発予算が新しい電力管理チップセットに振り向けられ、製品ローンチのロードマップが長期化し、部品表(BOM)コストが上昇しています。一部のベンダーは欧州向けSKUの品揃えを絞り込む選択をし、最先端機能を求めるゲーマーやプロフェッショナル向けの品揃えが縮小しています。ファームウェアレベルの電力ゲーティングが可能な企業は低コストでコンプライアンスを達成し、競争上の優位性を確立しています。中期的には電力上限がさらに厳しくなり、OLEDやマイクロLEDなど本質的に消費電力の低いパネル技術が求められるようになります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ゲーミングがプレミアム成長を牽引

標準オフィスモニターサブセグメントはグローバル市場の47.65%を占め、ゲーミングセグメントはCAGR 13.58%で拡大し、コンピューターモニター市場内の他のあらゆるカテゴリーを上回ると予測されています。ゲーマーはアダプティブシンクと組み合わせた240 Hz以上のリフレッシュレートをますます求めており、OEMはレスポンスタイムの最適化とOLEDの焼き付き軽減を優先するようになっています。一方、商業系の意思決定者は人間工学的スタンド、統合ドック、ブルーライト低減へとシフトし、生の画素密度よりもユーザーウェルネス機能を重視しています。ゲーミングに関連するコンピューターモニター市場規模は最も広い粗利益プレミアムを誇り、エンスージアストバイヤーが競争力維持のために頻繁なアップグレードを受け入れることから生まれています。メーカーはeスポーツのスポンサーシップを活用して、一般コミュニティにおける上昇志向の購買を刺激しています。ライブストリーミングの普及がさらにこのサイクルを強固にし、コンテンツクリエイターがプロのセットアップを模倣しています。コモディティなオフィスユニットは、フォート管理を簡素化するクラウドベースの管理ツールとのバンドル化を行わない限り、コモディティ化のリスクに直面しています。予測期間を通じて、GPUメーカーとディスプレイベンダーの垂直統合が、リフレッシュレートのロードマップをシリコン性能と整合させることで機能採用を加速させる可能性があります。

ゲーミングのイノベーションは隣接セクターにも波及しており、CADエンジニアや動画編集者がカーソルの遅延を最小化するために高リフレッシュレートパネルを指定するようになっています。病院では、没入型ゲーミングレイアウトの知見を応用して、放射線科室において解剖学的視覚化を強化するために湾曲ウルトラワイドモニターを試験導入しています。ワークロードがGPUアクセラレーションパイプラインへ移行するにつれて、DisplayPort 2.1やHDMI 2.1などのモニター接続規格の重要性が増し、ゲーミング技術がより広範な市場進化の先行指標として位置づけられています。結果として、エンターテインメント用途の研究開発によって生み出された好循環は、最終的に企業の生産性向上と臨床アウトカムの改善にも貢献しています。

パネル技術別:OLED革命の加速

IPSは成熟したサプライチェーンとバランスの取れたコストパフォーマンス比により、2025年の出荷台数の45.90%を引き続き支えています。しかし、OLEDおよびミニLEDの出荷台数は年率17.85%で増加しており、無限のコントラストとローカルディミングを重視するプレミアムバイヤーを引き付けています。製造施設がより高いガラス歩留まりを達成してユニット当たりコストを引き下げるにつれて、OLEDパネルのコンピューターモニター市場規模は2027年までに倍増する可能性が高いと見られています。量子ドットOLEDは広色域と高ピーク輝度を組み合わせ、企業のグラフィックアーツ部門がプルーフエラーの削減による設備投資を正当化できるようにしています。VAパネルはOLEDの価格帯なしに深い黒を求めるゲーマーのニッチ市場を維持している一方、TNは視野角の劣さから急速に縮小しています。サプライサイドは、垂直統合された韓国および中国のコングロマリットがOLED製造施設を自社保有し、より小規模な組立メーカーが市場レートでパネルを調達せざるを得ない状況に傾いています。

OLEDのピクセル単位駆動方式が混在コンテンツ使用時の平均消費電力を低下させてコンプライアンス負担を軽減するため、エネルギー規制がこのシフトを強化しています。しかし、トレーディングダッシュボードなどの静的コンテンツのユースケースでは焼き付きへの懸念が残っています。メーカーはピクセルシフトアルゴリズムと延長保証を提供し、企業のリスク管理担当者の不安を払拭しています。数千ゾーンを持つミニLEDバックプレーンは、絶対的な黒よりもHDRに近いグレースケール階調が重要な医療画像の分野で存在感を示しています。競争力学はグローバル生産能力が埋まるにつれて上昇するパネルコストに直面する上流レバレッジを持たない企業を圧迫しており、長期的なウェーハ確保が競争の鍵となります。その結果、下流ブランドが増殖しても、技術的なリーダーシップは合算シェア70%超を持つ少数のパネルメーカーに集中したままとなるでしょう。

画面サイズ別:大型ディスプレイが勢いを増す

21~24インチモデルが2025年の需要の41.62%を占めましたが、企業が大型ディスプレイとマルチタスク効率を関連付けるにつれて、30インチ以上のモデルはCAGR 11.92%で成長しています。大型画面が人間工学的アームとキャリブレーションサービスのより高いアタッチメント率を生み出すため、マージンが拡大しています。ウルトラワイド湾曲フォーマットのコンピューターモニター市場シェアは依然として小さいながら高収益であり、没入型ゲーマーやマルチ資産フィードを追う定量アナリストを対象としています。教育分野の大口購入者は、価格差が一桁台のパーセンテージまで縮小したことから、20インチ以下から24インチへとシフトしています。

16インチポータブルモニターは出張中のラップトップ画面スペースを拡張することで補完的な需要曲線を刺激しています。ベンダーはクロスセルを活用し、27インチのプライマリディスプレイと折りたたみ式のセカンドスクリーンをペアにしたバンドル割引を提供しています。一方、ホームオフィスでは、業務時間外のストリーミングハブとしても機能する32インチ4Kユニットへの投資が進んでいます。今後登場する42インチOLEDはモニターとテレビの境界線を曖昧にし、部屋全体を活用した生産性セットアップを促しています。画面サイズの拡大に伴い、クリエイティブスタジオでの5Kおよび6K解像度へのシフトを加速させながら、知覚できるエイリアシングを防ぐために画素密度も同様に向上させる必要があります。

解像度別:4K普及の加速

フルHDはコスト重視の教育機関やSMBバイヤーのおかげで依然としてユニット数の53.70%を占めていますが、4KパネルはネイティブUHD編集を必要とするコンテンツ制作ワークフローに牽引されてCAGR 15.62%を記録しています。4Kモデルに関連するコンピューターモニター市場規模は2031年以前に総収益の3分の1を超える見込みであり、バイヤーの期待の急速な変化を裏付けています。デザイナーはピクセルパーフェクトなズームを求め、コーダーは高密度テキストレンダリングを評価するため、動画専門家を超えて幅広い層にアピールしています。QHDは、GPUが過大なコストなしにレンダリングできる超高フレームレートとペアリングする際のゲーミングスイートスポットとして引き続き重要です。レガシーの1366×768は企業の調達カタログから急速に姿を消し、交換市場のみに relegated されています。

GPUベンダーが4K対応カードをバンドルし、オペレーティングシステムがUI要素を読みやすく保つスケーリングアルゴリズムを改良するにつれて、普及が加速しています。HDMI 2.1の普及がバンド幅のボトルネックを解消し、4K画面がクロマサブサンプリングなしに144 Hzに到達できるようになっています。企業はサステナビリティ監査でエネルギーとスペースの節約を引用しながら、4Kの高密度を活用してデュアルモニターセットアップを置き換えています。ディスプレイメーカーは工場でアダプティブシンクを統合し、カジュアルゲーマーにも4Kを実用的にしています。長期的には、8Kは圧縮規格とインターフェース速度が成熟するまで、医療画像やデジタルシネママスタリングといった特化ニッチに限定されたままとなる可能性があります。

アプリケーション別:ゲーミングセグメントが成長をリード

コンシューマー・オフィス用途が2025年に48.65%の収益を占め、ゲーミングがCAGR 12.76%を記録するにつれてそのシェアは緩やかに低下すると見込まれています。プロフェッショナル・エンタープライズセグメントは、ミッションクリティカルな色彩精度とデータ整合性のためにモニターを活用し、安定した需要ベースラインを維持しています。eスポーツがクロスセグメントのデザイン言語に影響を与え、RGBアクセントとアグレッシブな曲面が主流SKUへと広がっています。4K HDR出力を要求するプラットフォーム上のメディア制作成長から、プロフェッショナル向け色彩精度ディスプレイに関連するコンピューターモニター市場規模が恩恵を受けています。病院やトレーディングフロアはクライアント層を多様化し、プレミアムサービス契約を生み出す24時間365日の稼働と精密なキャリブレーションを必要としています。

モビリティもアプリケーションの構成を変えており、フィールドエンジニアが堅牢なポータブルモニターを採用し、現地でのデュアルスクリーン生産性を実現しています。ソフトウェアベンダーはモニターファームウェアにテレメトリを組み込み、IT管理者にダウンタイムを未然に防ぐ健全性分析を提供しています。コンテンツクリエイターは工場出荷時のDCI-P3キャリブレーションを備えた10ビットパネルを好み、セットアップにかかる時間を最小化しています。一方、大学では、デジタルホワイトボードとしても機能する大型インタラクティブモニターで講義室をアップグレードしています。各アプリケーションの固有KPI(ゲーミング向けの遅延、グラフィック向けのΔE、医療向けの輝度均一性)が詳細な仕様オプションを生み出し、幅広い製品ラインナップを確保しています。

流通チャネル別:オンラインの優位性が継続

オンラインチャネルが2025年の売上の56.05%を生み出し、B2Bポータルの成熟化に伴い年率13.74%で成長する見込みです。直販ストアフロントによりブランドがマージンを確保し、バンドルをパーソナライズし、反復的なデザインのためのユーザーテレメトリを収集できます。実店舗はHDR輝度や湾曲スクリーンの没入感をバイヤーがデジタル購入前に体験できる体験型ゾーンへと転換しています。電子マーケットプレイスはデスクへの設置感をビジュアル化する拡張現実アプリを構築し、返品率を低下させています。

企業調達は、エネルギー効率証明書と保証SLAを自動検証するAPIリンクプラットフォームを通じてデジタル化し、大量発注を簡素化しています。サブスクリプションモデルで取引されるコンピューターモニター市場規模が増加しており、メーカーは固定料金で3年ごとにディスプレイを交換するハードウェア・アズ・ア・サービス(ハードウェアのサービス化)を提供しています。物流パートナーはパネルの破損を抑制するために強化された梱包へ投資し、保証準備金を引き下げています。販売時点での分割払いファイナンシングがプレミアムモニターのコンバージョンをさらに加速し、フリーランサーや中小企業のキャッシュフローを平滑化しています。

地域分析

アジア太平洋地域は2025年に39.10%のシェアを維持し、中国、インド、東南アジアの急速な都市化に伴う民生電子機器のアップグレードにより、最速のCAGR 10.95%を記録する見込みです。中国の出荷台数は、マクロ経済の逆風にもかかわらず、強力な地元ブランドへの忠誠心と国内生産に対する国家的な優遇措置に支えられて2024年に2,700万台に達しました。台湾と韓国の製造クラスターがパネルおよびPCBの生産能力を提供し、地域の組立メーカーのリードタイムを短縮しています。半導体・ディスプレイ事業への政府助成金が資本を引き付け、地域のリーダーシップをさらに強固なものにしています。中間層家庭の可処分所得の増加がゲーミングとストリーミングの普及を後押しし、高リフレッシュレートモデルへの需要を強化しています。

北米では、標準化されたデュアル27インチUSB-Cセットアップを義務付けたハイブリッドワーク方針に牽引され、堅調な買い替え需要が見られます。高リフレッシュレートゲーミングモニターは2022年にUSD 5億を生み出し、コンソールとPCのアップグレードが一致するにつれて2030年までにUSD 15億に達する見込みです。企業はサステナビリティを重視し、Energy Star 8.0基準を満たすベンダーへの発注を優先しています。流通はeコマース大手を優先しており、ハードウェア更新時のダウンタイムを抑制するために数日以内に大規模なフリート展開を完了できます。ベンチャー資金はモニターアームやキャリブレーションソフトウェアなどの周辺エコシステムへと流入しており、隣接した成長を示しています。

欧州は強力なプレミアム需要と厳格な環境政策のバランスを取っています。規制2023/826号はスタンバイ電力上限を引き下げ、機能豊富なゲーミングディスプレイの再設計を強制し、エネルギー効率の高いOLEDまたはミニLEDモデルへの購入傾向を強化しています。企業調達では延長保証とリサイクル性スコアが高く評価され、サーキュラーエコノミーの目標を支えています。出荷台数はアジアに及ばないものの、サステナビリティと人間工学的付加価値により、平均販売価格はグローバル基準を上回っています。サプライチェーンは北海の主要港での物流混乱に対して脆弱であり、ブランド各社は地域在庫バッファーの構築を促されています。

競争環境

コンピューターモニター市場は中程度の分散を特徴としており、上位5社がグローバル収益の推定62%を掌握し、ニッチな参入企業が特化したユースケースに対応する余地を残しています。Dell Technologiesは2025年度収益USD 956億を活用してモニターとエンドポイント管理ソフトウェアをバンドルし、Fortune 500企業へのスティッキネスを強化しています。HP Inc.は2024年度売上USD 536億を持ち、36カ月ごとにディスプレイを交換するデバイス・アズ・ア・サービス(デバイスのサービス化)プランを追加し、企業のキャッシュフローを平滑化しています。Samsung DisplayとLG DisplayはOLEDおよびミニLEDパネル供給を支配し、その下流ブランドが焼き付きリスクを軽減する独自のピクセルシフトアルゴリズムを売りにしてプレミアムセグメントのマージンを獲得しています。

ASUS Republic of GamersやMSIなどのゲーミング専門企業は、480 Hzのリフレッシュレートリーダーシップとブランドエバンジェリストを育成するコミュニティエンゲージメントプログラムを通じて差別化を図っています。ViewSonicはmacOS互換性と工場出荷時の色彩キャリブレーションを強調することで、ポータブルモニター市場において26.4%のシェアを確保しています。DisplayPort 2.1リタイマーやマイクロLEDバックプレーンなどのコンポーネントイノベーションが特許競争を促進しており、研究開発の体力に欠ける企業はライセンス契約を締結するか、陳腐化のリスクを負うことになります。M&A活動は、キャリブレーション、リモート管理、またはコラボレーション価値を追加するソフトウェア資産に集中しており、より広範なハードウェアとサービスの融合を反映しています。

コスト競争は下位ティアで継続しており、中国のODMが積極的な価格設定のIPSモデルをチャネルに大量投入しています。ブランドオーナーは延長保証と迅速なアフターサービスを強調することでマージンを保護しています。サプライチェーンの強靭性が差別化要因となっており、多国籍企業は地政学的ショックをヘッジするために韓国と中国のパネルをデュアルソーシングしています。ESG開示規制が厳格化する中、サステナビリティの信頼性が重要性を増しており、メーカーはライフサイクルカーボンデータを公表し、機関投資家バイヤーを獲得するためにリサイクル可能な梱包を採用し、非価格競争の次元を強化しています。

コンピューターモニター業界のリーダー企業

Dell Technologies Inc.

HP Inc

Lenovo Group Limited

Samsung Group

Acer Inc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:ViewSonicがEcoVadisシルバーサステナビリティ格付けを取得しました。

- 2025年4月:ViewSonicがAppleのワークフロー向けに最適化された27インチColorPro 5Kモニターを発売しました。

- 2025年3月:ASUSがUSD 170億の収益において利益がUSD 9億6,100万と97%急増したことを発表しました。

- 2025年1月:HKCがミニLED生産能力拡大のために24億人民元を確保しました。

- 2025年1月:KOORUIが750 Hzゲーミングモニターを発表し、競争上のリフレッシュレートのベンチマークを刷新しました。

- 2024年9月:AUOがインタラクティブディスプレイ機能を強化するためにAvocorを買収しました。

- 2024年8月:ASUS ROGがゲームズコム2024において世界初の1440p OLED 480 Hzパネルを発表しました。

グローバルコンピューターモニター市場レポートのスコープ

コンピューターモニターは、ビデオカードの演算能力によってコンピューターが生成するビデオおよびグラフィック情報を表示するコンピューターハードウェアアーキテクチャの一部です。テレビとは異なり、モニターは通常、壁に取り付けられるのではなく、デスクに設置されます。

コンピューターモニター市場は、解像度(1366×768、1920×1080、1536×864、1440×900、1280×720)、アプリケーション(コンシューマー・商業用、ゲーミング)、地域(北米(米国、カナダ)、欧州(ドイツ、英国、フランス、その他欧州)、アジア太平洋(インド、中国、日本、その他アジア太平洋)、ラテンアメリカ(ブラジル、アルゼンチン、メキシコ、その他ラテンアメリカ)、中東・アフリカ(アラブ首長国連邦、サウジアラビア、その他中東・アフリカ))別にセグメント化されています。上記すべてのセグメントの市場規模と予測はUSD金額ベースで提供されます。

| 標準オフィスモニター |

| ゲーミングモニター |

| プロフェッショナル・色彩精度モニター |

| 湾曲・ウルトラワイドモニター |

| IPS |

| VA |

| TN |

| OLED・ミニLED |

| 20インチ以下 |

| 21インチ~24インチ |

| 25インチ~29インチ |

| 30インチ以上 |

| 1366×768 |

| 1920×1080(FHD) |

| 2560×1440(QHD) |

| 3840×2160(4K) |

| その他の解像度 |

| コンシューマー・商業用 |

| ゲーミング |

| プロフェッショナル・エンタープライズ |

| オンライン |

| オフライン(専門店・大型量販店) |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア・ニュージーランド | ||

| その他アジア太平洋 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| その他中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他アフリカ | ||

| 製品タイプ別 | 標準オフィスモニター | ||

| ゲーミングモニター | |||

| プロフェッショナル・色彩精度モニター | |||

| 湾曲・ウルトラワイドモニター | |||

| パネル技術別 | IPS | ||

| VA | |||

| TN | |||

| OLED・ミニLED | |||

| 画面サイズ別(インチ) | 20インチ以下 | ||

| 21インチ~24インチ | |||

| 25インチ~29インチ | |||

| 30インチ以上 | |||

| 解像度別 | 1366×768 | ||

| 1920×1080(FHD) | |||

| 2560×1440(QHD) | |||

| 3840×2160(4K) | |||

| その他の解像度 | |||

| アプリケーション別 | コンシューマー・商業用 | ||

| ゲーミング | |||

| プロフェッショナル・エンタープライズ | |||

| 流通チャネル別 | オンライン | ||

| オフライン(専門店・大型量販店) | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア・ニュージーランド | |||

| その他アジア太平洋 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| その他中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他アフリカ | |||

レポートで回答される主要な質問

2026年のコンピューターモニター市場規模はどのくらいですか?

コンピューターモニター市場規模は2026年にUSD 496億2,000万であり、予測CAGRは5.30%です。

最も成長が速い製品カテゴリーはどれですか?

eスポーツとストリーミングがディスプレイ性能要件を拡大する中、ゲーミングモニターがCAGR 13.58%で成長をリードしています。

最も重要な技術的変化は何ですか?

OLEDおよびミニLEDパネルが年率17.85%で進歩し、プレミアムティアにおけるIPSの優位性を急速に侵食しています。

アジア太平洋地域がなぜ重要なのですか?

アジア太平洋地域は39.10%のシェアを保有し、大規模な消費者基盤と統合された製造拠点により、最高水準のCAGR 10.95%を記録しています。

EUの規制はベンダーにどのような影響を与えていますか?

規制2023/826号はスタンバイ電力を0.5W未満に制限することを義務付け、高性能モデルの再設計を促し、エネルギー効率の高い技術を優遇しています。

現在、どの販売チャネルが主流ですか?

オンラインプラットフォームが2025年の収益の56.05%を占め、B2B調達がデジタルポータルへ移行するにつれて年率13.74%で成長しています。

最終更新日: