カナダプロテイン市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

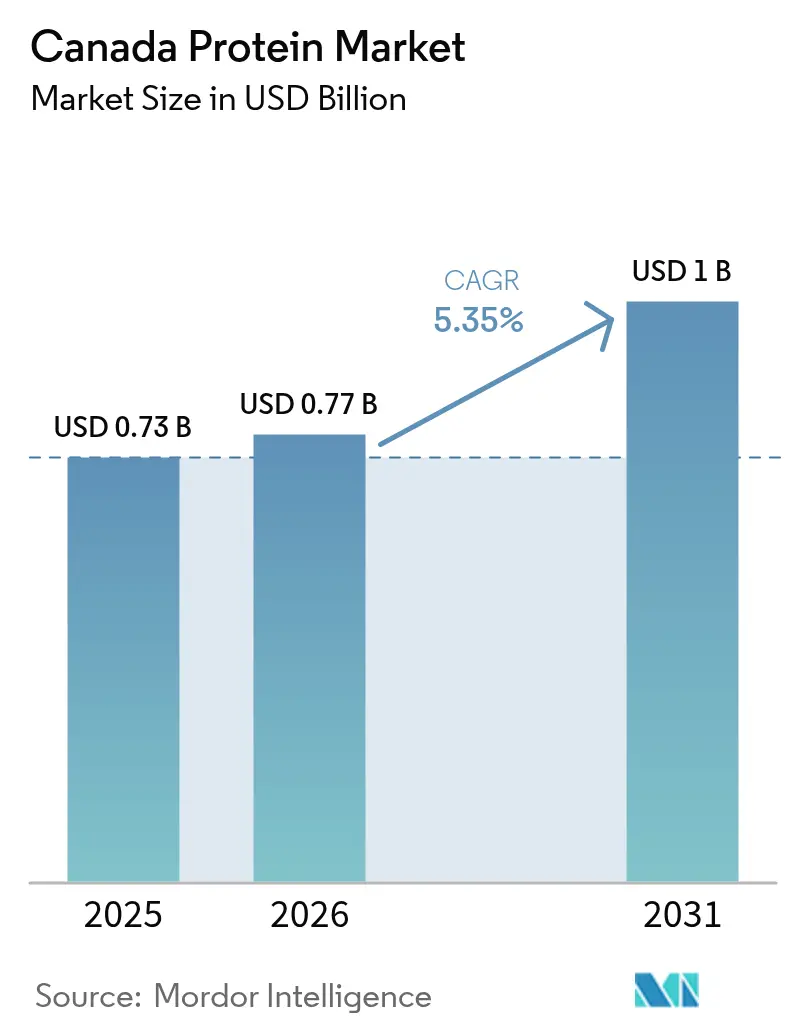

| 基準年の市場規模 (2025) | 0.73 十億米ドル |

| 市場規模 (2026) | 0.77 十億米ドル |

| 市場規模 (2031) | 1 十億米ドル |

| 成長率 (2026 - 2031) | 5.35% CAGR |

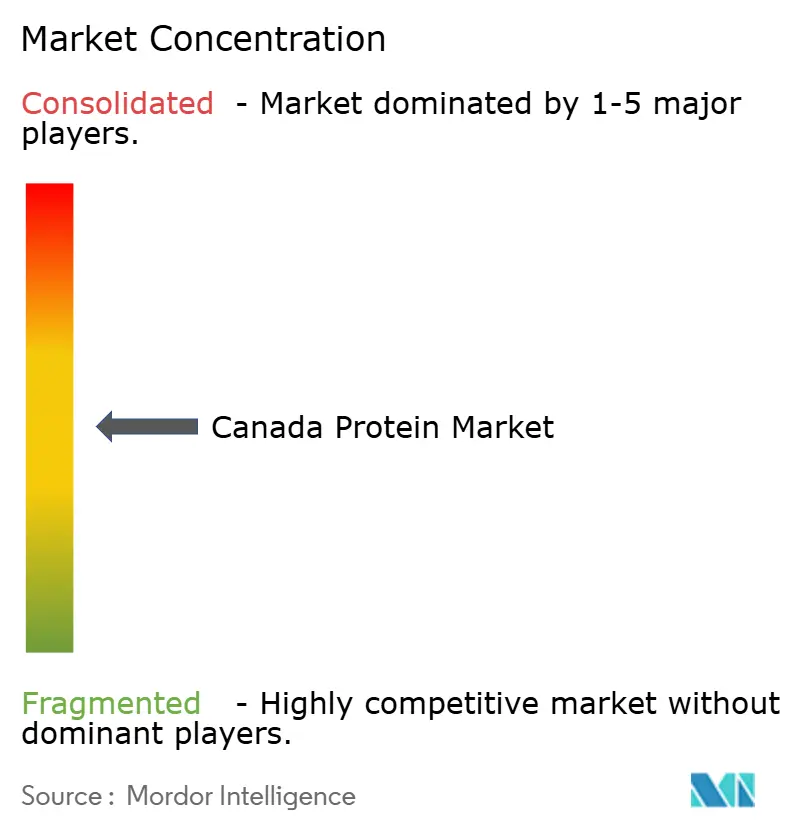

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカナダプロテイン市場分析

カナダプロテイン市場規模は、2025年にUSD 7億3,000万、2026年にUSD 7億7,000万と予測され、2026年から2031年にかけてCAGR 5.35%で成長し、2031年までにUSD 10億に達する見込みです。連邦スーパークラスター資金、大規模なプレーリー加工ハブ、および全国的なフレキシタリアン食習慣へのシフトが、植物性および微生物性プロテインへの需要を牽引しています。多国籍原料サプライヤーは、低炭素水力発電と輸出ターミナルへの直接鉄道アクセスを活用するため、プレーリーの施設を拡大しており、地域のイノベーターは独自の抽出技術をライセンス供与することで、数量ではなく機能性で競争しています。取引財のダイナミクスも同様に重要であり、加工業者は長期的な生産者契約と多様化されたプロテインポートフォリオを通じて通貨および作物価格の変動をヘッジし、エンドウ豆およびレンズ豆価格における干ばつ起因の変動性から収益を守っています。新規プロテインに対する規制の明確化と、グローバルバイヤーによるスコープ3排出量への監視強化が、低炭素でトレーサブルなプロテイン原料におけるカナダの競争優位性をさらに強化しています。

主要レポートのポイント

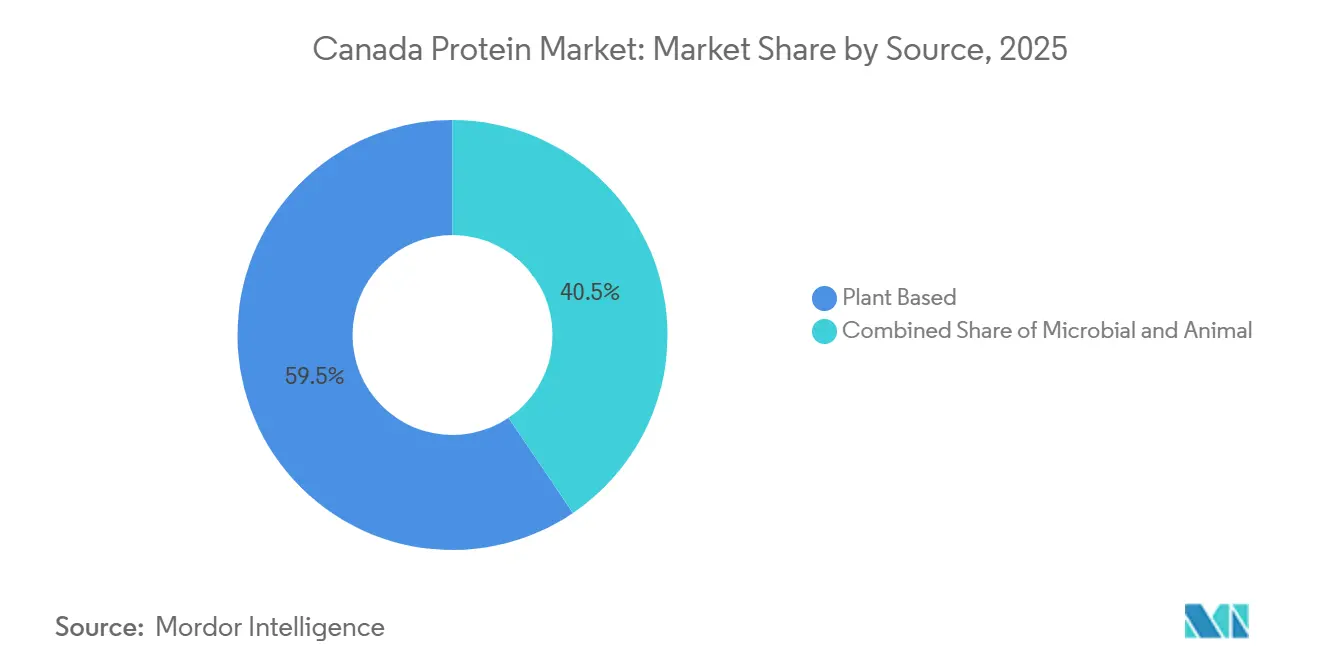

- 供給源別では、植物性プロテインが2025年のカナダプロテイン市場シェアの59.48%をリードし、一方で微生物性プロテインは2031年までにCAGR 6.99%で最も速い成長を記録する見込みです。

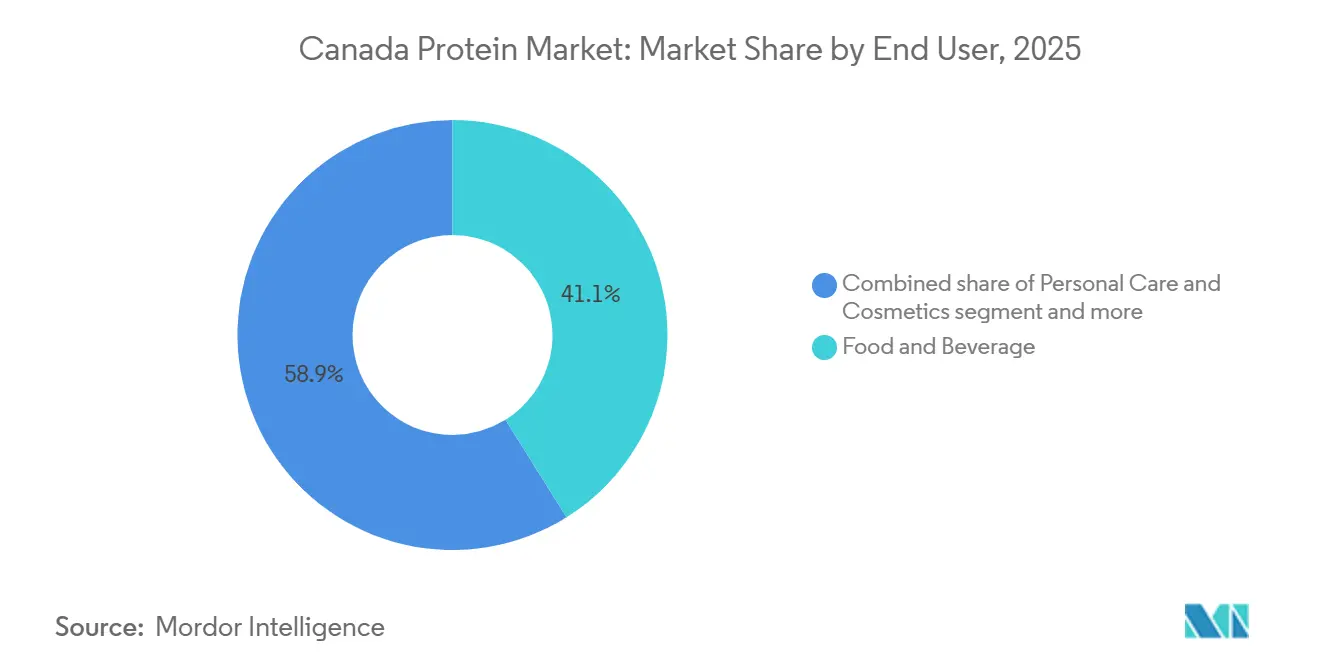

- エンドユーザー別では、食品・飲料が2025年のカナダプロテイン市場規模の41.05%を占め、動物飼料は2026〜2031年にかけてCAGR 5.75%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

カナダプロテイン市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高タンパク健康・ウェルネス食品への需要増加 | +1.2% | 全国的、都市部(トロント、バンクーバー、モントリオール)への集中 | 中期(2〜4年) |

| 植物性・フレキシタリアン食の成長 | +1.5% | 全国的、ブリティッシュコロンビア州およびオンタリオ州で最も強い | 中期(2〜4年) |

| 連邦スーパークラスター資金(Protein Industries Canada) | +0.9% | プレーリー州(マニトバ州、サスカチュワン州、アルバータ州) | 長期(4年以上) |

| プレーリーの大規模施設による生産コスト低下 | +1.0% | マニトバ州およびサスカチュワン州、輸出メリットは全国的 | 長期(4年以上) |

| キャノーラおよびソラマメプロテインの加工技術革新 | +0.6% | 全国的な生産、グローバル市場アクセス | 長期(4年以上) |

| 低炭素州エネルギー優位性(例:マニトバ州水力発電) | +0.4% | マニトバ州、輸出志向施設の競争優位性 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高タンパク健康・ウェルネス食品への需要増加

健康意識の高いカナダ人は、エンドウ豆分離物で強化された朝食シリアルから1食あたり20グラムを提供するレディ・トゥ・ドリンク飲料まで、日常のあらゆる場面にプロテインを取り入れており、食品メーカーはプレミアム価格設定によってこのシフトを収益化しています。2025年のダルハウジー大学の調査では、カナダ人の51%が肉の摂取量を減らす意向があり、カロリー数だけでなくプロテインの品質と満腹感が購買決定を左右していることが明らかになりました[1]出典:ダルハウジー大学、「カナダ消費者食品トレンド調査2025」、dal.ca。この行動変化は、プロテインを多量栄養素ではなく機能性成分として捉えるミレニアル世代およびZ世代の消費者の間で最も顕著であり、ブランドはスナック、調味料、乳製品代替品を8〜12グラムのプロテイン表示で再処方するよう促されています。カナダ保健省の食品医薬品規制に基づく規制の枠組みは、製品が最低基準を満たす場合にプロテイン含有量の表示を許可しており、メーカーがパッケージ上のメッセージを差別化し、競争の激しいカテゴリーで棚のプレミアムを獲得することを可能にしています。筋肉維持栄養を求める高齢者と、パフォーマンス向上を追求するアスリート人口という高齢化人口の収束が、従来のスポーツサプリメントを超えて高齢者栄養および医療食品へと対象市場を拡大しており、これらのセグメントではホエイおよびカゼインプロテインが植物性競合品にもかかわらず機能的優位性を維持しています。

植物性・フレキシタリアン食の成長

フレキシタリアニズムは、カナダにおける主要な食事トレンドとしてビーガニズムを上回るペースで拡大しており、味、食感、コストを最適化するために動物性プロテインと植物性プロテインをブレンドしたハイブリッド製品への持続的な需要を生み出しています。ダルハウジー大学の研究によると、カナダ人の約15%が現在植物性食を実践しているものの、より大きな機会は、雑食の習慣を維持しながら月に2〜3回植物性肉代替品を購入するフレキシタリアンと自認する40%にあります。この二重消費パターンは製品開発を再形成しており、SaputoCやAgropur等の乳製品加工業者は、クリーミーさを保ちながら飽和脂肪を低減するためにホエイとエンドウ豆プロテインを組み合わせたブレンドヨーグルトを発売しており、これは官能体験を犠牲にしたくない健康志向の消費者に訴求する処方戦略です。フレキシタリアン層は価値重視の買い物客よりも価格感度が低い一方で、原料の透明性に対してより高い要求を持ち、カナダ食品検査庁によると、ブランドに非遺伝子組み換え・有機認証プロテインの調達とラベルへの原産国表示を求める傾向があり、これは輸入大豆よりもカナダ産豆類を優遇するトレンドです。

連邦スーパークラスター資金(Protein Industries Canada)

カナダの連邦資金は、キャノーラ搾油、豆類分画、発酵を単一サイト操業に統合するプロジェクトを優先し、施設間の物流を削減し、副産物の価値化を可能にしています。例えば、キャノーラミールは現在、低マージンの動物飼料として販売されるのではなく、プロテイン濃縮物にアップグレードされています。共同資金提供のイニシアチブには、ウィニペグにおけるMerit Functional Foodsの3億1,000万カナダドル(USD 2億3,200万)のキャノーラおよびエンドウ豆プロテイン工場が含まれており、2024年に商業生産を達成し、2026年までに年間2万トンの生産量を目標としています。スーパークラスターモデルはまた、大学および政府研究所における競争前研究に資金を提供し、乾式分画や膜ろ過などのプロセスイノベーションを加速させており、これらは生産されるプロテイン1キログラムあたりの水および電力消費量を削減するもので、連邦気候政策の下で炭素価格が上昇する中で重要な要素となっています。マニトバ州およびサスカチュワン州への投資を集中させることで、このプログラムは原料サプライヤー、機器メーカー、受託研究機関が協力する地域エコシステムを構築し、新規プロテインの市場投入までの時間を5〜7年から3〜4年に短縮しています。

プレーリーの大規模施設による生産コスト低下

大規模分画工場は、カナダのエンドウ豆およびキャノーラプロテインを輸入大豆分離物と価格競争力のあるものにする単位経済性を達成しており、これはパン・スナックなどの価格感度の高いカテゴリーでの大量市場採用を解放する閾値です。2024年に容量を倍増させてPortage la Prairieの施設が年間25万トンに達したRoquetteは、バッチ操業と比較してトンあたりの人件費を35%削減する自動化と連続処理の恩恵を受けています。2025年に7万5,000トンのエンドウ豆プロテイン容量でヨークトン工場を稼働させたLouis Dreyfus Companyは、デンプン回収と繊維の価値化を統合し、1つではなく3つの製品ストリームから収益を生み出し、工場全体の収益性を向上させています。これらの大規模施設はまた、豆類生産者と長期契約を締結し、原料価格を固定して現物市場の変動へのエクスポージャーを低減しており、これはカナダ統計局によると2024年の干ばつ時にサスカチュワン州でエンドウ豆価格が18%急騰した際に不可欠であることが証明された戦略です。プレーリーの農地への近接性により入荷貨物が最小化される一方、輸出志向の事業者はプロテイン分離物をバルクタンカーで米国およびアジアの顧客に出荷し、小口小売流通のマージン希薄化を回避しています。コスト優位性はマニトバ州で最も顕著であり、水力発電がアルバータ州の天然ガス依存グリッドより25%低い産業用電力料金を提供しており、この差は数十年にわたる工場寿命にわたって複利的に拡大します。

制約の影響分析*

| 制約 | CAGR予測への影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| カナダ食品検査庁のラベリングおよび新規食品承認の複雑さ | -0.5% | 全国的、すべての新規プロテイン供給源に影響 | 中期(2〜4年) |

| 気候変動による豆類作物価格の変動性 | -0.7% | プレーリー州(サスカチュワン州、アルバータ州、マニトバ州) | 短期(2年以内) |

| プレーリーから港湾への鉄道容量のボトルネック | -0.4% | マニトバ州、サスカチュワン州、アルバータ州(輸出依存施設) | 短期(2年以内) |

| 昆虫・微生物性プロテインに対する文化的嗜好の障壁 | -0.3% | 全国的、農村部および高齢者層で最も強い抵抗 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

カナダ食品検査庁のラベリングおよび新規食品承認の複雑さ

カナダ食品検査庁の新規食品承認プロセスは、広範な安全性資料を必要とし、申請から承認まで18〜24ヶ月かかる場合があり、カナダでの安全使用の歴史を持たない微生物性および昆虫プロテインの市場参入を遅らせています。カナダ食品検査庁は、精密発酵、藻類培養、昆虫幼虫から得られるプロテインを食品医薬品規制の第28部に基づく新規食品として分類し、市販前通知および毒性評価を義務付けており、エンドウ豆や大豆などの従来の植物性プロテインは確立された安全記録を持つ食品から得られるためこの経路を回避できます[2]出典:カナダ食品検査庁、「新規食品」、inspection.canada.ca。この規制上の非対称性はイノベーターに不利であり、Enterra Corporationは水産養殖飼料における黒アブ幼虫プロテインのカナダ食品検査庁承認取得に3年を費やし、このタイムラインが運転資本を消費し、米国の競合他社が北米市場でファーストムーバーシェアを獲得することを許しました。ラベリング要件は複雑さを加えており、カナダ食品検査庁は新規プロテインを原料パネルに供給源生物によって識別することを義務付けており、これは「アスペルギルス・オリゼーマイコプロテイン」やスピルリナ・プラテンシスプロテイン

などの用語に不慣れな消費者を遠ざける可能性があり、ブランドは消費者教育への投資とブレンド内での新規原料のマスキングのための再処方を余儀なくされています。第29部に基づく強化食品の枠組みは、特定のカテゴリーにおけるプロテイン強化レベルをさらに制限し、飲料やスナックへの添加プロテイン量を上限設定して誤解を招く栄養表示を防いでおり、この規則は高プロテインポジショニングで差別化を図るブランドの処方柔軟性を制限しています。

気候変動による豆類作物価格の変動性

サスカチュワン州およびアルバータ州は、2024年の生育期に干ばつと熱ストレスによりエンドウ豆収量が15%減少し、現物価格の急騰を引き起こして加工業者のマージンを圧迫し、一部の工場がモンタナ州およびノースダコタ州からより高コストの豆類を調達することを余儀なくされました。豆類作物、エンドウ豆、レンズ豆、ひよこ豆は開花期の水分ストレスに敏感であり、気候モデルはカナダプレーリー全域での複数年干ばつの頻度増加を予測しており、原料コストに構造的な変動性をもたらしています。食品メーカーへの固定価格供給契約を持つ加工業者は投入コストのインフレを転嫁できず、収益性が侵食されており、RoquetteおよびLouis Dreyfusは数式ベースの価格設定による複数年納品のために生産者協同組合と直接契約することでこのリスクを軽減していますが、小規模事業者はそのような条件を提供するバランスシートの強さを欠いています。2024年の干ばつはまた、農業・農産食品カナダによると、収穫されたエンドウ豆のプロテイン含有量を通常の21〜23%から19〜20%に低下させ、加工業者が顧客仕様を満たすために複数のロットをブレンドすることを必要とし、取扱コストを増加させました。州政府が管理する農作物保険プログラムは生産者に部分的な収入保護を提供しますが、下流の加工業者の価格を安定させるものではなく、リスク分担メカニズムとバリューチェーンのエクスポージャーの間に不一致を生み出しています。長期的な適応戦略には、Protein Industries Canadaが資金提供する官民パートナーシップを通じた干ばつ耐性エンドウ豆およびソラマメ品種の育種が含まれますが、そのような品種の商業展開は2027〜2028年まで行われません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

供給源別:植物性プロテインが市場を支え、微生物セグメントが加速

植物性プロテインは2025年に59.48%の市場シェアを保持しており、エンドウ豆プロテインがRoquette、Louis Dreyfus、Merit Functional Foodsの施設全体で現在年間20万トンを超えるプレーリーの加工能力により支配しています。Burcon NutraScience の酵素抽出プラットフォームは、中立的な風味と低アレルゲン性プロファイルが低い市場浸透にもかかわらずプレミアム価格を正当化するスポーツ栄養処方において、キャノーラプロテインがエンドウ豆に挑戦することを可能にしています。大豆プロテインはパン・肉代替品において足場を維持していますが、カナダの生産は限られており、ほとんどの供給は米国中西部の搾油業者から輸入されており、貿易摩擦が国境を越えた流れを定期的に混乱させる戦略的脆弱性を生み出しています。小麦プロテイン、主に製粉から抽出されたグルテンは、焼き菓子やペットフードのニッチな用途に使用されていますが、グルテンフリートレンドが対象市場を侵食するにつれて需要は横ばいに直面しています。ヘンププロテインは、ヘンプ食品原料を合法化したカナダ保健省の2018年規制変更に支えられ、オーガニックおよびナチュラルチャネルで台頭していますが、生産は小規模にとどまり、価格はエンドウ豆の2〜3倍高く、大量市場採用を制限しています。主にアジアのサプライヤーから調達されるライスプロテインは、低アレルゲン性が高い着地コストを相殺する低アレルゲン性乳児用調製粉乳および医療栄養においてマイナーなシェアを占めています。

微生物性プロテイン、藻類およびマイコプロテインは、ほとんどの植物性供給源より優れたアミノ酸プロファイルを持つ完全プロテインを生産する精密発酵プラットフォームに牽引され、供給源セグメントの中で最も速い速度である2031年までCAGR 6.99%で拡大しています。藻類プロテイン、特にスピルリナおよびクロレラからのものは、エンドウ豆や米よりも効果的に筋肉プロテイン合成をサポートする高いロイシン含有量により、スポーツサプリメントおよび機能性飲料で支持を得ています。カナダのスタートアップは、季節的変動を排除し年間を通じた生産を可能にする閉ループ光バイオリアクターシステムを試験運用していますが、資本集約度がスケールへの障壁として残っています。菌類発酵から得られるマイコプロテインは、現在までカナダでの生産が限られている国際的なプレーヤーによって商業化されていますが、カナダ食品検査庁の2024年のFusarium venenatum マイコプロテインの新規食品原料としての承認が国内製造への扉を開いています。動物性プロテイン、ホエイ、カゼイン、卵、コラーゲン、ゼラチンは総じて重要なシェアを占めており、AgroprやSaputoCなどの乳業協同組合はスポーツ栄養および乳児用調製粉乳市場に対応するためホエイプロテイン濃縮物および分離物の容量に投資しており、2025年に完成したAgroprの2億カナダドル(USD 1億5,000万)のレスブリッジ工場拡張により1万5,000トンのホエイプロテイン分離物容量が追加されました。Enterra Corporationの黒アブ幼虫が主導する昆虫プロテインは、水産養殖飼料および家禽飼料に承認されており、文化的受容の障壁により人間向け食品への応用は限られていますが、規制経路は食品よりも飼料においてより明確です。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:動物飼料が食品・飲料の成長を上回る

食品・飲料用途は2025年に41.05%の市場シェアを占めましたが、動物飼料は2031年までCAGR 5.75%で成長し、畜産および水産養殖生産者がコスト効率の高い持続可能なプロテイン供給源を求める中、他のすべてのエンドユーザーセグメントを上回ると予測されています。食品・飲料の中では、乳製品および乳製品代替品が最大のサブセグメントであり、エンドウ豆、オーツ麦、アーモンドプロテインをブレンドして味と食感を最適化する植物性ミルク、ヨーグルト、チーズ処方に牽引されており、SaputoCとAgroprはともにクリーミーさを保ちながら飽和脂肪を低減するためにホエイとエンドウ豆プロテインを組み合わせたハイブリッド乳製品を発売しています。肉・家禽・魚介類および肉代替品は2番目に大きな用途を表しており、植物性バーガーおよびソーセージブランドがクリーンラベルおよび非遺伝子組み換え表示を満たすためにカナダの加工業者からエンドウ豆およびソラマメプロテインを調達しています。水産養殖事業者は魚粉の30〜40%を昆虫幼虫プロテインおよび豆類濃縮物で代替しており、このシフトは野生捕獲の小型魚への依存にペナルティを課す水産養殖管理協議会などの持続可能性認証によって推進されています。パン用途、パン、マフィン、プロテインバーはプロテイン含有量を高め生地の強度を改善するために小麦グルテンとエンドウ豆プロテインを使用していますが、水分保持と賞味期限に関する処方上の課題が残っています。レディ・トゥ・ドリンクシェイクやプロテインウォーターを含む飲料は、中立的な風味を持つ高溶解性分離物を必要とし、この仕様はエンドウ豆よりもキャノーラおよびライスプロテインを優遇します。朝食シリアル、スナック、RTE/RTC食品はプロテインを取り入れて健康志向の消費者を取り込んでおり、ブランドはパッケージ前面の表示を引き起こす8〜12グラムのプロテイン表示を達成するために再処方しています。

スポーツ栄養、高齢者栄養、乳児用調製粉乳を包含するサプリメントは高マージンセグメントであり、ホエイおよびカゼインプロテインが機能的優位性を維持していますが、植物性代替品はビーガンおよび乳糖不耐症の消費者の間でシェアを獲得しています。スポーツおよびパフォーマンス栄養製品は、その急速な消化と高いロイシン含有量からホエイプロテイン分離物を好みますが、エンドウ豆とライスプロテインのブレンドは、より低い価格点で同等のアミノ酸プロファイルを提供することでセグメントの25〜30%を獲得しています。高齢者栄養および医療栄養製品は、高い消化率と低アレルゲン性を持つプロテインを必要とし、臨床栄養基準を満たす加水分解ホエイおよびライスプロテインへの需要を牽引しています。乳児食および乳児用調製粉乳は、確立された安全性プロファイルにより乳製品プロテインが支配する厳しく規制されたサブセグメントを表していますが、乳児用途への新規植物性プロテインのカナダ食品検査庁承認が2027年までに低アレルゲン性処方の機会を開く可能性があります。パーソナルケアおよび化粧品用途は、毛髪および皮膚コンディショニングにコラーゲン、ゼラチン、加水分解プロテインを使用しており、成長ポテンシャルは限られていますがプレミアム美容ブランドからの安定した需要を持つニッチセグメントです。最も成長の速いエンドユーザーである動物飼料は、カナダ食品検査庁の2024年の家禽および豚飼料への昆虫プロテイン承認の恩恵を受け、対象市場を水産養殖を超えて拡大しており、Enterra Corporationは大豆ミール輸入への依存を減らそうとするインテグレーターからの需要を満たすために生産を拡大しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

カナダのプロテイン市場は、豆類農地への近接性と低コストエネルギーへのアクセスにより加工能力を集中させているプレーリー州、マニトバ州、サスカチュワン州、アルバータ州に地理的に集中していますが、エンドユーザー消費の60%が発生するオンタリオ州とケベック州は重要な需要センターとして残っています。マニトバ州の97%再生可能電力グリッドは、2020年以降プロテイン加工投資として14億カナダドル(USD 10億5,000万)を引き付けており、Portage la PrairieのRoquetteのエンドウ豆プロテイン複合施設とウィニペグのMerit Functional Foodsのキャノーラおよびエンドウ豆工場が含まれ、両施設ともスコープ3排出目標に直面する欧州および北米のバイヤーに低炭素の認証を売り込んでいます。サスカチュワン州は豆類作物生産をリードし、カナダのエンドウ豆およびレンズ豆収穫の50%を供給しており、2025年に商業生産を開始し非遺伝子組み換えおよび農薬残留コンプライアンスでカナダ産豆類がプレミアムを獲得するアジア輸出市場を目標とするLouis Dreyfus Companyの5億カナダドル(USD 3億7,500万)ヨークトン工場を擁しています。アルバータ州のプロテインセクターは小規模ですが多様化しており、PhytokanaのStrathmore提案の2億2,500万カナダドル(USD 1億6,900万)エンドウ豆プロテイン施設がEmissions Reduction Albertaから1,000万カナダドルの助成金を受け、付加価値農業への州の支援を示しています。ブリティッシュコロンビア州とオンタリオ州はプロテイン原料の純輸入者であり、メトロバンクーバーおよびグレータートロント地域の食品・飲料メーカーによって需要が牽引されており、これらの州はまたProtein Industries Canadaとのパートナーシップを通じてプロテイン抽出および機能化技術を推進するブリティッシュコロンビア大学やグエルフ大学などの研究機関を擁しています。

輸出ダイナミクスは地域の成長軌跡を再形成しており、カナダのエンドウ豆プロテイン分離物は、バイヤーがトレーサビリティと非遺伝子組み換え調達を優先する米国のスポーツ栄養および植物性肉市場において欧州および中国のサプライヤーを置き換えています。バンクーバー港はカナダのプロテイン原料輸出の70%を取り扱い、日本、韓国、台湾への大量出荷を行っており、サンダーベイはグレートレイクスおよびセントローレンス水路ルートを経由した欧州向け貨物の玄関口として機能しています[3]出典:バンクーバー港、「貨物統計」、portvancouver.com。収穫期の鉄道容量制約がプロテイン出荷を定期的に遅延させ、加工業者がより大きな在庫を積み上げることを余儀なくされ、運転資本要件を増加させており、CNレールおよびCPカンザスシティはプレーリー回廊の改善に年間5億カナダドルを投資していますが、ウィニペグおよびサスカトゥーン近くの主要ジャンクションでのボトルネックが続いています。AgroprとSaputoCに支えられたケベック州の乳製品プロテインセクターは、規制参入障壁と技術仕様が植物性プロテインとの競争を制限する乳児用調製粉乳および臨床栄養向けの高付加価値ホエイプロテイン分離物および加水分解物へとシフトしています。大西洋カナダはプロテイン生産においてマイナーなプレーヤーにとどまっていますが、ニューブランズウィック州でのCooke Inc.の水産養殖事業が魚粉代替物としての昆虫および豆類プロテインへの需要を牽引し、飼料原料サプライヤーに局所的な機会を生み出しています。連邦政府の2024年AgriInnovateプログラムは、農業・農産食品カナダによると、プレーリーのサプライチェーンへの依存を減らし食料安全保障を改善するためにオンタリオ州とケベック州を対象とした、未開拓地域でのプロテイン加工拡大を支援するために7,500万カナダドルを割り当てました。

州の政策の相違が競争上の非対称性を生み出しており、マニトバ州はプロテイン加工投資に対する資本税額控除を提供し、サスカチュワン州は豆類生産者のクラウン土地リースに対するロイヤリティ免除を提供し、アルバータ州のTechnology Innovation and Emissions Reduction基金は低炭素加工設備を共同資金提供しています。これらのインセンティブは連邦スーパークラスター資金と組み合わさって、プレーリーへの投資を集中させ、より高いエネルギーコストと限られた原料供給が競争力を制約する中部および東部州との格差を拡大しています。オンタリオ州の食品加工セクターは、カナダの人口の40%への近接性が輸送排出量を削減しサプライチェーンの回復力を改善するための国内プロテイン生産を正当化すると主張し、同等の支援を求めてロビー活動を行っており、この議論は2027年まで連邦農業政策を形成するでしょう。マニトバ州とサスカチュワン州への加工能力の地理的集中は単一障害点リスクを生み出しており、長期的な鉄道ストライキや深刻な干ばつが全国供給を混乱させる可能性があり、複数の州にわたる分散型能力の戦略的ケースを浮き彫りにしています。

競争環境

カナダプロテイン市場は中程度の断片化を示しており、上位5社、Agropur Dairy Cooperative、Archer Daniels Midland、Saputo、Roquette Frères、Lactalisが市場シェアの大部分を占め、地域の専門家および技術主導の破壊者が独自の抽出プラットフォームと垂直統合戦略を通じてニッチセグメントを獲得する余地を十分に残しています。多国籍原料サプライヤーは単位コスト優位性を達成するために資本集約型の大規模施設を展開しており、Burcon NutraScience やAGT Food & Ingredientsなどのカナダ生まれのイノベーターは新規分画技術を受託製造業者にライセンス供与し、運営リスクを負うことなく知的財産を効果的に収益化しています。乳業協同組合は、植物性プロテインが規制上および機能上の障壁に直面する乳児用調製粉乳および臨床栄養市場向けに高純度分離物を生産する限外ろ過および加水分解能力に投資することでホエイおよびカゼインのフランチャイズを守っています。2025年に完成したAgroprの2億カナダドル(USD 1億5,000万)レスブリッジ拡張はこの防衛戦略を例示しています。

ホワイトスペースの機会は微生物性プロテインで生まれており、精密発酵プラットフォームがカスタマイズされたアミノ酸プロファイルを持つ完全プロテインを生産できますが、工場あたり1億〜2億カナダドルの資本要件と複数年のカナダ食品検査庁承認タイムラインが最も資本力のある参入者以外を阻んでいます。競争の激しさはコモディティエンドウ豆プロテインで最も高く、Roquette、Louis Dreyfus、Merit Functional Foodsがコストと炭素フットプリントで競争し、差別化よりもスケールと運営効率を優遇するマージン圧縮を引き起こしています。技術採用が決定的な要因になりつつあり、Portage la Prairie工場でのRoquetteのAI駆動プロセス最適化の展開は2024年にプロテイン1キログラムあたりのエネルギー消費を12%削減し、これは年間300万カナダドルの節約に相当し、低コストのアジアサプライヤーに対するポジションを強化しています。

新興の破壊者にはEnterra Corporationが含まれており、食品廃棄物をプロテインに変換する黒アブ幼虫飼育システムの特許を保有し、持続可能性重視のバイヤーに響く循環経済のナラティブを生み出しており、同社の2025年の年間1万トンへの容量拡張は水産養殖および家禽飼料における大豆ミールの信頼できる代替品としての地位を確立しています。Avena FoodsやNutri-Peaなどの小規模競合他社は、認証プレミアムが高い生産コストと限られたスケールを相殺するオーガニックおよび非遺伝子組み換えセグメントを標的としていますが、市場規模の制約が年間5,000万カナダドル未満に収益ポテンシャルを制限しています。規制コンプライアンスは競争上の堀であり、カナダ食品検査庁の新規食品承認プロセスを効率的にナビゲートする企業は18〜24ヶ月のファーストムーバー優位性を獲得し、このダイナミクスはコンサルタントに依存する資金不足のスタートアップよりも社内規制担当チームを持つ十分な資本力のあるプレーヤーを優遇します。

カナダプロテイン業界リーダー

Agropur Dairy Cooperative

Archer Daniels Midland Company

Saputo Inc.

Roquette Frères

Lactalis Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Hiton Foodsは、ブラントフォードに位置する食品加工施設にUSD 1億9,200万を投資し、市場プレゼンスを強化しました。この拡張は、同社の生産能力を強化し、地域における加工食品への高まる需要に対応することが期待されています。

- 2024年4月:Wamame FoodsはAGT Foodと提携し、カナダで高プロテイン肉代替品を開発し、グローバル市場を標的として新しいカナダのプロテイン原料を活用しています。このパートナーシップは、世界的に持続可能な植物性プロテイン製品への高まる需要に対応することを目的としています。

- 2024年2月:Louis Dreyfus Companyは、高い機能性と味の中立性を強調し、2025年後半のデビューを予定したサスカチュワン州のエンドウ豆プロテイン分離物工場の計画を発表しました。この施設は、同社の製品ポートフォリオを強化し、植物性プロテインソリューションへの消費者の高まる嗜好に対応することが期待されています。

- 2023年4月:カナダ企業のSunnydale Foodsは、特に高プロテイン豆類ベース原料の開発における製品開発の取り組みにおける重要な進展を発表しました。同社はプロテイン含有量65%のソラマメプロテイン濃縮物を誇らしく発表し、最大80%のプロテインレベルに達するためのさらなる改善を積極的に追求しています。

カナダプロテイン市場レポートの範囲

プロテインは、組織の構築と修復、ホルモンと酵素の生産、免疫機能のサポートなど、体内で重要な役割を果たす必須多量栄養素です。カナダプロテイン市場は供給源とエンドユーザーによってセグメント化されています。供給源に基づき、市場は動物性、微生物性、植物性にセグメント化されています。動物性供給源に基づき、市場はさらにカゼインおよびカゼイン塩、コラーゲン、卵プロテイン、ゼラチン、昆虫プロテイン、乳プロテイン、ホエイプロテイン、その他の動物性プロテインにセグメント化されています。微生物性供給源に基づき、市場はさらに藻類プロテインおよびマイコプロテインにセグメント化されています。植物性供給源に基づき、市場はさらにヘンププロテイン、オーツ麦プロテイン、エンドウ豆プロテイン、ポテトプロテイン、ライスプロテイン、大豆プロテイン、小麦プロテイン、その他の植物性プロテインにセグメント化されています。エンドユーザーに基づき、市場は動物飼料、パーソナルケア・化粧品、食品・飲料、サプリメントにセグメント化されています。エンドユーザーの食品・飲料セグメントはさらに、パン、飲料、朝食シリアル、調味料・ソース、菓子類、乳製品および乳製品代替品、肉・家禽・魚介類および肉代替品、RTE/RTC食品、スナックにサブセグメント化されています。エンドユーザーのサプリメントセグメントはさらに、乳児食および乳児用調製粉乳、高齢者栄養および医療栄養、スポーツ・パフォーマンス栄養にサブセグメント化されています。各セグメントについて、レポートは価値(USD)および数量(トン)で市場規模を提供しています。

| 動物性 | カゼインおよびカゼイン塩 |

| コラーゲン | |

| 卵プロテイン | |

| ゼラチン | |

| 昆虫プロテイン | |

| 乳プロテイン | |

| ホエイプロテイン | |

| その他の動物性プロテイン | |

| 微生物性 | 藻類プロテイン |

| マイコプロテイン | |

| 植物性 | ヘンププロテイン |

| エンドウ豆プロテイン | |

| ライスプロテイン | |

| 大豆プロテイン | |

| 小麦プロテイン | |

| その他の植物性プロテイン |

| 食品・飲料 | パン |

| 飲料 | |

| 朝食シリアル | |

| 調味料・ソース | |

| 菓子類 | |

| 乳製品および乳製品代替品 | |

| 肉・家禽・魚介類および肉代替品 | |

| RTE/RTC食品 | |

| スナック | |

| その他の食品・飲料用途 | |

| パーソナルケア・化粧品 | |

| 動物飼料 | |

| サプリメント | 乳児食および乳児用調製粉乳 |

| 高齢者栄養および医療栄養 | |

| スポーツ・パフォーマンス栄養 |

| 供給源別 | 動物性 | カゼインおよびカゼイン塩 |

| コラーゲン | ||

| 卵プロテイン | ||

| ゼラチン | ||

| 昆虫プロテイン | ||

| 乳プロテイン | ||

| ホエイプロテイン | ||

| その他の動物性プロテイン | ||

| 微生物性 | 藻類プロテイン | |

| マイコプロテイン | ||

| 植物性 | ヘンププロテイン | |

| エンドウ豆プロテイン | ||

| ライスプロテイン | ||

| 大豆プロテイン | ||

| 小麦プロテイン | ||

| その他の植物性プロテイン | ||

| エンドユーザー別 | 食品・飲料 | パン |

| 飲料 | ||

| 朝食シリアル | ||

| 調味料・ソース | ||

| 菓子類 | ||

| 乳製品および乳製品代替品 | ||

| 肉・家禽・魚介類および肉代替品 | ||

| RTE/RTC食品 | ||

| スナック | ||

| その他の食品・飲料用途 | ||

| パーソナルケア・化粧品 | ||

| 動物飼料 | ||

| サプリメント | 乳児食および乳児用調製粉乳 | |

| 高齢者栄養および医療栄養 | ||

| スポーツ・パフォーマンス栄養 | ||

レポートで回答される主要な質問

カナダプロテイン市場の現在の規模はどのくらいですか?

2026年にUSD 7億7,000万と評価されており、2031年までにUSD 10億に達すると予測されています。

カナダの生産をリードするプロテイン供給源はどれですか?

植物性プロテイン、主にエンドウ豆とキャノーラが、2025年に59.48%のシェアを保持しています。

最も成長の速いプロテイン供給源セグメントはどれですか?

藻類およびマイコプロテインを含む微生物性プロテインは、2031年までCAGR 6.99%で成長すると予測されています。

プレーリー州が加工の中心である理由は何ですか?

豆類農地への近接性、低炭素水力発電、鉄道リンクがコストと持続可能性の優位性を生み出しています。

最も速く成長するエンドユーザーセグメントはどれですか?

水産養殖および家禽に牽引された動物飼料は、2026〜2031年にかけてCAGR 5.75%で拡大する見込みです。

新規プロテインの商業化を妨げるものは何ですか?

カナダ食品検査庁の長い承認タイムラインとラベリング要件が、微生物性および昆虫プロテインの市場投入速度を遅らせています。

最終更新日: