北米豆腐市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

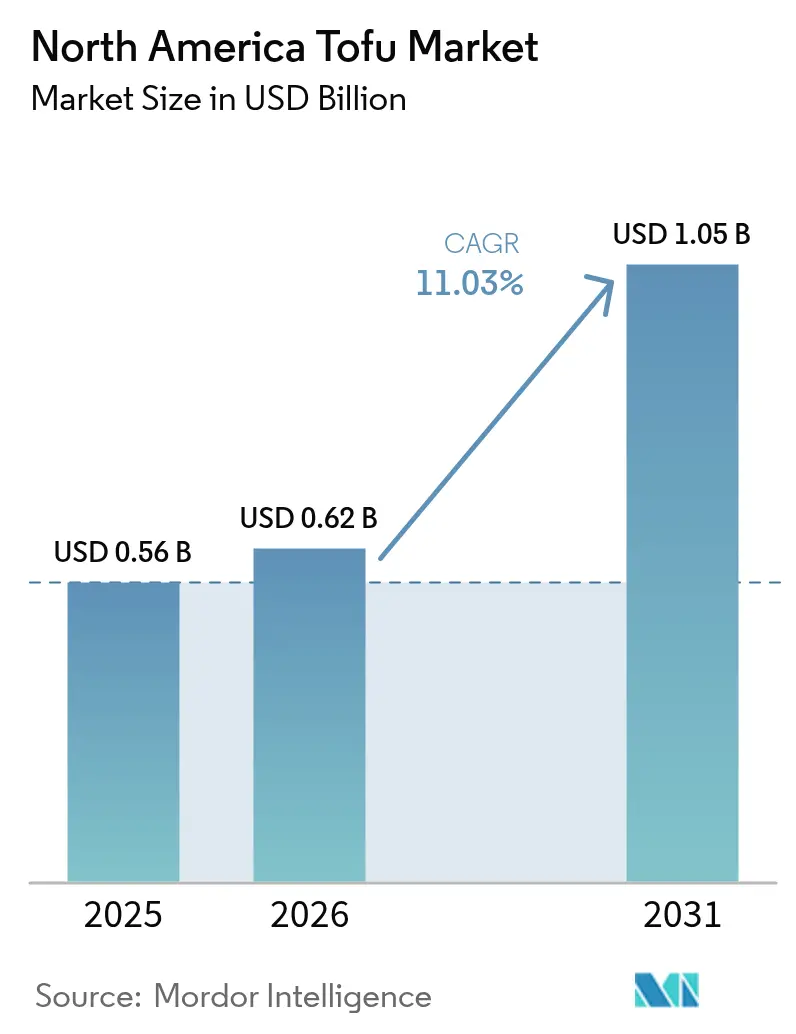

| 基準年の市場規模 (2025) | 0.56 十億米ドル |

| 市場規模 (2026) | 0.62 十億米ドル |

| 市場規模 (2031) | 1.05 十億米ドル |

| 成長率 (2026 - 2031) | 11.03% CAGR |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米豆腐市場分析

北米豆腐市場規模は2025年にUSD 5億6,000万と評価され、2026年のUSD 6億2,000万から2031年にはUSD 10億5,000万に達すると推定され、予測期間(2026年〜2031年)中のCAGRは11.03%となっています。健康意識の再高揚、フレキシタリアンライフスタイルの拡大、FDA(米国食品医薬品局)による明確な表示ガイダンスが、生産者による栄養上の優位性の訴求と主流小売における棚面積の拡大を可能にしています。クイックサービスおよびカジュアルダイニングチェーンにおけるメニューイノベーションが、豆腐の消費を伝統的なアジア料理の枠を超えて日常化させる一方、政府助成金――特にカナダのUSD 2億5,203万規模のProtein Industries Canadaファンド――が大豆加工能力の強化と製品研究開発を加速させています。Calbeeによる2025年のHodo Foods過半数株式取得などの戦略的投資は、グローバル食品大手が北米豆腐市場を買収余地を伴うスケーラブルな成長プラットフォームとして位置付けていることを示しています。並行して、メキシコの二桁需要成長軌跡は、都市部所得の上昇がSADER(農業・農村開発省)による持続可能なタンパク質プログラムと交差する中で、市場の地理的多様化を際立たせています。

主要レポートのポイント

- 製品タイプ別では、レギュラー豆腐が2025年の北米豆腐市場において55.80%のシェアを占めており、スモーク・フレーバーバリアントは2031年にかけてCAGR 13.07%で拡大しています。

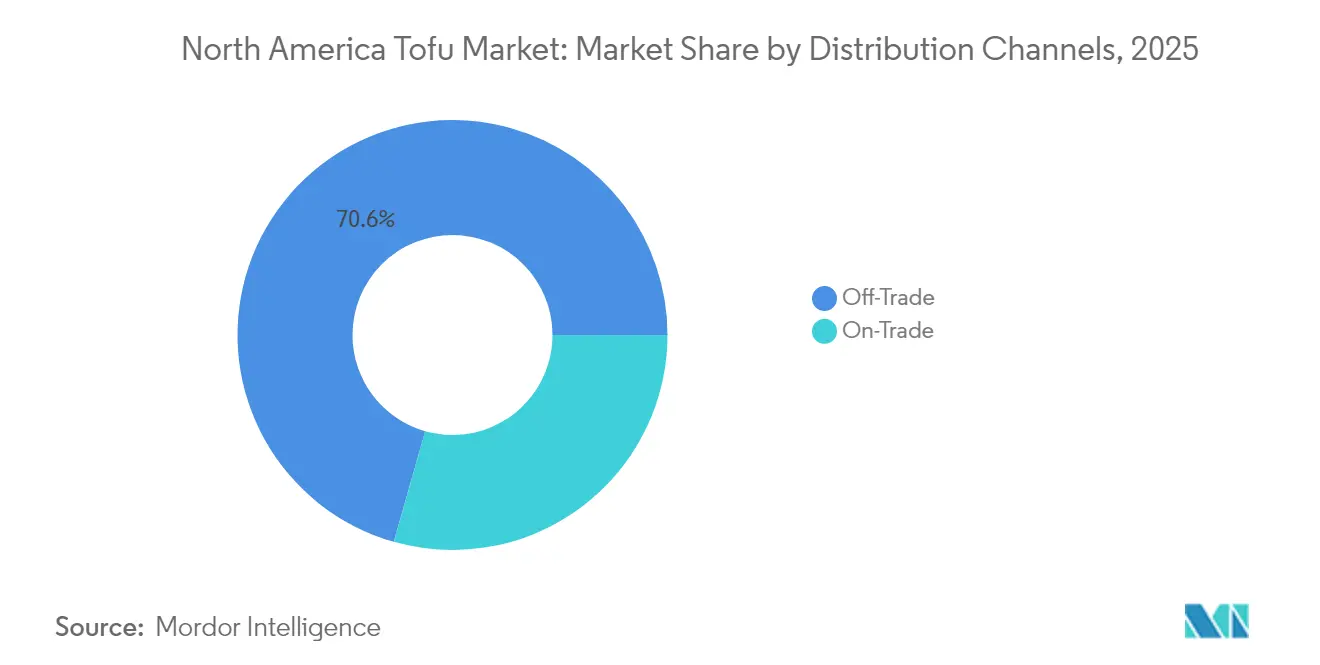

- 流通チャネル別では、一般小売(オフトレード)が2025年の売上高の70.60%を占め、業務用(オントレード)飲食サービスは2031年までCAGR 14.32%で加速すると予測されています。

- 地域別では、米国が2025年の北米豆腐市場シェアの71.70%を占め、メキシコは2031年にかけてCAGR 13.98%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米豆腐市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 健康・栄養意識 | +2.8% | 北米全域、特に都市部中心地で顕著 | 長期(4年以上) |

| アジア料理の人気上昇 | +2.1% | 米国・カナダの大都市圏、メキシコでも新興 | 中期(2〜4年) |

| ヴィーガンおよびフレキシタリアン人口の増加 | +2.5% | 米国西海岸、カナダ都市部、メキシコシティ | 長期(4年以上) |

| 飲食サービスにおけるメニューの多様化 | +1.9% | 米国・カナダの商業的飲食サービス、メキシコQSR拡大 | 中期(2〜4年) |

| 革新的な製品とフレーバー | +1.6% | 北米小売チャネル、プレミアムセグメント | 短期(2年以下) |

| 政府および機関の支援 | +1.4% | カナダ連邦プログラム、米国州レベルの取り組み | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

健康・栄養意識

健康意識の高まりに伴い、タンパク質消費パターンが進化し、豆腐は重要な選択肢として位置付けられています。豆腐はすべての必須アミノ酸を含む完全なタンパク質プロファイルを提供しながら、コレステロールを含まず飽和脂肪も低水準です。大豆の心血管系への利点に関する認識が高まっており、大豆タンパク質とLDLコレステロール値の低下との関連性を示す数多くの査読済み研究がこれを支持しています。こうした科学的根拠が、大豆の訴求力を従来のベジタリアン市場を超えて拡大させています。大豆タンパク質の心臓健康効果に関するFDA(米国食品医薬品局)の継続的な承認がこのトレンドをさらに強化し、メーカーがエビデンスに基づく栄養を求める健康志向の消費者にこれらのメリットを訴求することを可能にしています。2025年の輸出戦略に向けて準備を進めるMori-Nuは、この医学的エビデンスを強調し、機能的栄養を味だけよりも優先する消費者に牽引された米国豆腐販売の40%増加を引用しています。この健康志向の需要は、特にオーガニックおよび非GMO認証製品においてプレミアム価格設定の機会を生み出しています。豆腐が食事上の制限ではなく予防医療のツールとして捉えられるようになるにつれて、その成長ポテンシャルは明確となっています。高齢化社会と予防医療への関心の高まりの組み合わせは、特に医療費の増加が医薬品よりも食事による解決策への関心を促す中で、持続的な長期成長を示唆しています。

アジア料理の人気上昇

北米におけるアジア料理の採用拡大が、豆腐の位置付けを肉の代替品からコア食材へと変容させています。この変化は単なる味の嗜好を超えており、文化的な変化を意味しています。レストラン業界データは、北米におけるアジア料理の急速な成長を浮き彫りにしています。アジア料理における伝統的なタンパク質源である豆腐は、身近な味わいと調理技法を通じて、多くの非アジア系消費者に大豆由来の栄養を紹介しています。この文化的なつながりは、シェフが実験的なプラントベースのイノベーションではなく伝統的なレシピによって豆腐の多様性を強調するレストランにおいて特に大きな影響を持っています。全米レストラン協会の2025年飲食サービストレンドは、本格的なアジアフレーバーへの需要の高まりを強調しています。豆腐は、ポキボウル、ラーメン、アジアの技法と地元食材を融合させたフュージョン料理などの料理で存在感を増しています。豆腐をアジアの食文化に取り込むことで、レストランはメニューを充実させるだけでなく、ダイナーへの啓発も行い、豆腐の調理・消費に対する自信を高めています。この自信は小売にも波及し、家庭での豆腐料理を促進しています。肉を模倣することが多い他のプラントベースタンパク質とは異なり、豆腐の強固な食文化的遺産がそれを際立たせ、一時的な食事トレンドではなく伝統に根ざした需要を生み出しています。

ヴィーガンおよびフレキシタリアン人口の増加

人口動態のトレンドがプラントベースダイエットへとシフトするにつれて、豆腐の需要は急増しており、特にフレキシタリアン消費者の間で顕著です。堅固なヴィーガンとは異なり、フレキシタリアンは動物性タンパク質を完全に断つことなく削減しており、より広いマーケットセグメントを代表しています。これは豆腐の訴求力がニッチなダイエットに限定されないことを示唆しています。フレキシタリアンは多様なタンパク質源と栄養上の利点を重視しており、倫理的な考慮よりも料理の柔軟性と使いやすさを強調した豆腐製品への扉を開いています。例えば、2025年1月にデビュー予定のNasoyaのToss'ablesは、サラダ、パスタ、その他の料理への手軽な追加に最適な、忙しいフレキシタリアン向けに作られた事前マリネ済みの豆腐キューブです。植物性タンパク質摂取量の増加を促す政府の食事ガイドラインにより、豆腐は制度的な後押しを得て、一般大衆にとってより受け入れやすいものになっています。この新たな受容が、豆腐を従来の自然食品の枠を超え、食料品店や飲食サービスにおける主流タンパク質の競合として位置付ける道を開いています。

飲食サービスにおけるメニューの多様化

飲食サービス事業者は、多様な食事ニーズへの対応と運営コストの管理を目的として、メニューへの豆腐追加を増やしており、これが機関需要の急増を招き、数量成長と製品標準化の両方を促進しています。レストランチェーンは豆腐のメリットを活用しています。豆腐は動物性タンパク質よりも長い賞味期限を誇り、メニューコストの変動を緩和するための安定した価格設定を提供し、一つの食材で複数の食事嗜好に対応する柔軟性を持っています。こうした運営上の効率性は、メニュー計画において多様な食事ニーズへの対応が複雑化する大学、企業カフェテリア、医療施設などの機関飲食サービス事業において特に価値があります。Hodo Foodsの2025年における飲食サービス分野への拡大は、Google、カリフォルニア大学バークレー校、Chipotleなどの著名なクライアントを持ち、このトレンドを裏付けています。これらの機関は豆腐の多様性を活用して、多様な食事ニーズを満たしながら運営を合理化しています。メーカーも適応しており、機関のニーズが一般小売消費者とは異なることを認識し、事前マリネ済み、個別定量、常温保存可能なバリアントなど、飲食サービス専用の豆腐フォーマットを開発しています。さらに、機関購入者がプラントベースタンパク質選択において品質保証を優先するにつれて、FDA農産物安全基準やUSDA(米国農務省)オーガニック認証などの規制遵守に対する注目が高まっています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 大豆価格および供給のボラティリティ | -1.8% | 北米全域、特にプレーリー州に集中 | 短期(2年以下) |

| 他のタンパク質との競合 | -1.4% | 米国・カナダの都市市場、プレミアムセグメント | 中期(2〜4年) |

| 消費者の認知に関する障壁 | -1.2% | 北米全域の農村部および伝統的市場 | 長期(4年以上) |

| アレルゲンおよびGMOへの懸念 | -0.9% | 健康志向セグメント、オーガニック小売チャネル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

大豆価格および供給のボラティリティ

豆腐メーカーは商品価格の変動による著しい利益率圧力に直面しており、大豆先物のボラティリティが北米における生産コストおよび小売価格戦略に直接影響しています。2024年、USDA(米国農務省)[1]USDA(米国農務省)、「経済調査サービス大豆市況」、usda.govのデータは、天候関連の混乱、国際貿易のシフト、および大豆を食品用途から転換するバイオディーゼル生産からの競合需要に起因する大豆価格の23%のボラティリティを報告しました。この価格不安定性は、大手メーカーが高度な商品リスク管理システムを通じて活用するヘッジツールや長期供給契約を持たないことが多いため、中小規模の豆腐メーカーに不釣り合いな影響を与えています。北米における大豆生産は、米国中西部やカナダのプレーリー州など天候に敏感な地域に集中しており、サプライチェーンを混乱に対して脆弱にしています。これらの脆弱性は豆腐生産を中断させ、メーカーが代替地域や輸入市場からより高コストの大豆を調達せざるを得ない状況をもたらすことがあります。さらに、非GMOおよびオーガニック大豆のプレミアムがコスト上の課題をさらに増大させています。例えば、オーガニック大豆は従来品種に比べて40〜60%の価格プレミアムを要求し、健康志向の消費者をターゲットとするプレミアム豆腐製品の手頃さに問題を生じさせています。さらに、輸送上のボトルネックや加工施設の制約を含むサプライチェーンの混乱が価格ボラティリティを悪化させ、一時的な不足を招くことがあります。こうした不足がメーカーに製品の再配合や生産ラインの一時停止を強いることもあります。

消費者の認知に関する障壁

伝統的なタンパク質消費パターンが根強い地域では、味の嗜好、食感への期待、不慣れな調理方法などの要因が、中核的な消費者層を超えた豆腐市場の成長を制限しています。調査によると、味と食感への懸念が豆腐採用の主な障壁となっています。多くの潜在的消費者は豆腐を淡泊な味と結び付け、食事計画を複雑にする不慣れな調理要件に圧倒されてしまいます。加えて、ベジタリアニズム、ヴィーガニズム、健康志向の食事など制限的なダイエットとの関連付けが、否定的な認識を育む可能性があります。主流の消費者はプラントベースタンパク質を魅力的な食の選択肢ではなく妥協の産物として捉えることが多いです。若い世代はプラントベースの代替品を試す傾向が強い一方、高齢世代は不慣れなタンパク質源に対してより大きな抵抗感を示しています。さらに、農村部や伝統的市場は、大豆由来タンパク質への親しみを促す多様な民族料理への接触がある都市部と比較して、豆腐の採用ペースが遅い傾向があります。マーケターは、主流の消費者を遠ざける可能性のある食事制限との関連付けを強化することなく、豆腐の多様性と栄養上の利点を示すという課題に取り組む必要があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:フレーバーバリアントがプレミアム成長を牽引

2025年において、レギュラー豆腐はアジア料理での広範な使用と健康志向の消費者への訴求力に支えられ、最大の市場シェアである55.80%を占めました。これらの消費者は豆腐の多様性とニュートラルな風味を重視し、家庭での料理や食事準備のための人気の選択肢となっています。同時に、スモーク・フレーバーセグメントは2031年にかけてCAGR 13.07%の予測で大幅な成長を遂げています。この成長は、豆腐の主流への普及を制限していた味と利便性に関する従来の課題にメーカーが対応したことに起因しています。このトレンドは、消費者が準備を簡素化し慣れ親しんだ味を提供する製品により多くを支払う意欲があることを示しており、市場が従来の豆腐消費者を超えて拡大していることを示しています。

イノベーションが豆腐市場を引き続き牽引しており、メーカーはカルシウム強化、オメガ3濃縮、タンパク質高含有オプションを含む強化バリアントを導入しています。これらの開発は豆腐を食事上の妥協ではなく栄養強化として位置付けています。ケンタッキー大学の研究は、カルシウム強化絹ごし豆腐のポテンシャルを強調し、伝統的な食感を保ちながら栄養密度を高める方法を示しています。この進歩は、プレミアム価格設定を命じることができる機能性食品カテゴリーの台頭を支持しています。さらに、Franklin Farmsのひよこ豆ベース製品のような大豆フリーの代替品は、慣れ親しんだ調理方法と食感を維持しながら大豆アレルゲンへの懸念に対応することで市場を拡大しています。また、FDA農産物安全基準およびオーガニック認証要件への遵守がますます重要になっています。メーカーは、これらの基準を満たすことが品質を確保するだけでなく、機関および高級小売市場における競争優位性を提供することを認識しています。

流通チャネル別:飲食サービスの変革が加速

2025年において、一般小売(オフトレード)チャネルは市場シェアの70.60%を占め、スーパーマーケットの冷蔵コーナーや自然食品店における豆腐の強固な存在感を示しました。これらの販売店は、家庭での調理のためにプラントベースタンパク質を頻繁に購入する健康志向の消費者に対応しています。一方、業務用(オントレード)飲食サービスセグメントは2031年にかけてCAGR 14.32%の大幅な成長が予測されています。この成長は、多様な食事ニーズを満たし運営コストを管理するためにメニューに豆腐を取り入れている、レストラン、企業カフェテリア、教育施設などの機関による豆腐の急速な採用を反映しています。このシフトは豆腐がニッチな食材から主流の飲食サービスタンパク質へと変容し、従来の小売販売を超えた新たな数量機会を生み出していることを示しています。

スーパーマーケットおよびハイパーマーケットは、広範な冷蔵流通ネットワークおよび生鮮品または乳製品コーナーへの豆腐配置に対する消費者の親しみに支えられ、小売環境を引き続き牽引しています。同時に、コンビニエンスストアは、外出中の消費者向けの常温保存可能およびすぐに食べられる豆腐製品の有望なチャネルとして台頭しています。オンラインチャネルは、顧客ロイヤリティを高め安定した収益を確保するダイレクトトゥコンシューマーマーケティングおよびサブスクリプション型配送モデルの恩恵を受けるスペシャルティおよびプレミアム豆腐製品において特に急速な成長を遂げています。メーカーは、機関購入者の独自の要件を満たすために、個別定量、事前マリネ済み、延長賞味期限バリアントなど、飲食サービス専用の製品フォーマットにますます注力しています。さらに、USDAオーガニック認証やFDA食品安全基準などの規制遵守は品質差別化の機会を提供しており、機関購入者がプラントベースタンパク質を調達する際の重要な要素となっています。

地域分析

2025年において、米国は北米の豆腐市場を71.70%という大きなシェアで牽引しています。この優位性は、確立されたアジア系米国人コミュニティ、主流小売における受容の拡大、そして様々なレストランカテゴリーおよび機関給食事業における強固な存在感に支えられています。米国市場が進化するにつれて、プレミアム製品ポジショニングと機能的イノベーションへの関心が高まっています。これは、House FoodsによるDHAオメガ3強化豆腐の導入と、Hodoによるマイヤー、ハリス・ティーター、ジャイアント・マーティンズなどの大手小売チェーンへの戦略的拡大(いずれも2025年予定)に示されています。さらに、FDAによるプラントベース食品表示に関する2024年草案ガイダンスは、メーカーに対して栄養上の利点を強調し競争の激しい小売環境で製品を差別化するための規制上の明確性を提供しています。飲食サービスセクターでもChipotleがSofritasを取り入れ、Sweetgreenがメニューに豆腐を追加するなど、主要チェーンによる豆腐採用の増加が見られています。これらの動向は機関としての受容の広がりを反映し、伝統的なアジア料理を超えて豆腐の訴求力を拡大しています。

メキシコは2031年にかけてCAGR 13.98%という力強い成長を伴う最も成長が速い地域市場となる見込みです。この成長は、拡大する中間層、都市化、農業多様化と国内大豆加工能力の強化を目的とした政府の取り組みによって牽引されています。メキシコの豆腐市場の成長は、健康意識、環境への懸念、都市の食料安全保障課題への対応としてのコスト効率の高いタンパク質ソリューションの必要性に後押しされた、プラントベースタンパク質採用のグローバルトレンドと一致しています。SADER(農業・農村開発省)の持続可能な農業プログラムは国内の大豆生産・加工を支援し、地域の豆腐メーカーにサプライチェーン上の優位性を提供するとともに、米国・カナダからの輸入依存を低減しています。メキシコの都市部におけるクイックサービスレストランと現代的な小売フォーマットの台頭は、豆腐をニッチな健康製品ではなく、手頃で利便性の高いタンパク質の代替品として位置付ける機会を生み出しています。

2023年、カナダの豆腐小売販売はUSD 2,410万に達しており、都市部の消費者採用と機関飲食サービスへの統合拡大に支えられています(農業・農食省カナダ(Agriculture Canada)によると)。プレーリー州はカナダの大豆加工の中心地として、豆腐生産においてコスト上の優位性を提供しています。一方、オンタリオ州およびケベック州は、確立されたアジア系カナダ人コミュニティと健康志向の消費者に支えられた主要消費市場です。カリブ海・中米の小規模市場はツーリズムや在外国民需要に支えられた成長ポテンシャルを示しているものの、コールドチェーンインフラの限界により課題に直面しています。

競争環境

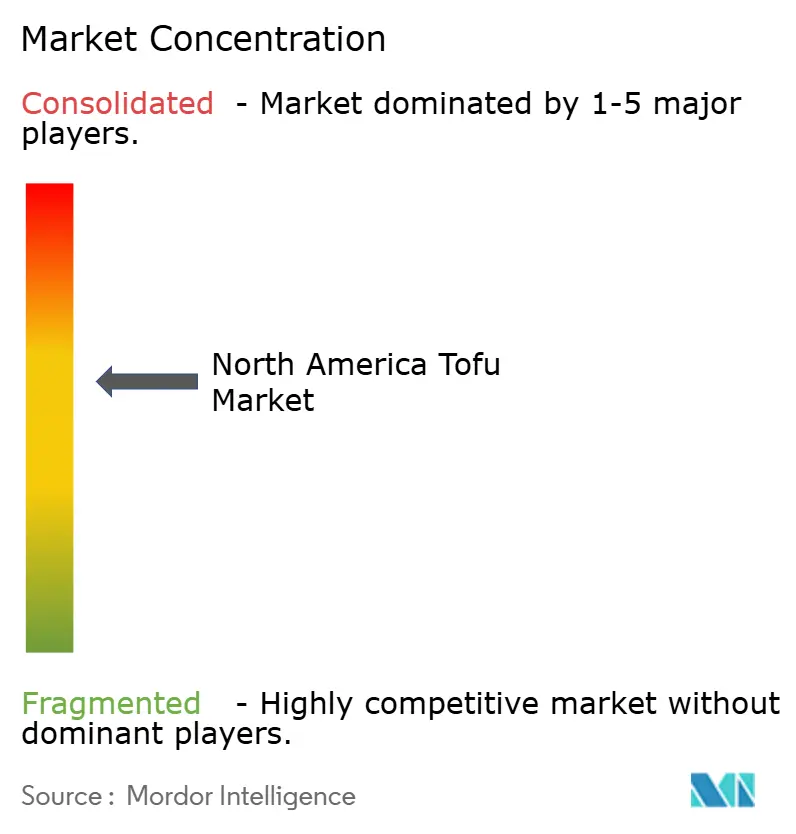

北米豆腐市場は10点中6点という中程度の集中度を示しており、確立されたブランドと流通ネットワークを通じてプラントベースタンパク質へのエクスポージャーを求める大手食品コングロマリットにとって、競争の断片化が買収機会を生み出していることを示しています。北米豆腐市場は、企業が高まる消費者需要を満たすために製品イノベーションと事業拡大に多大な注力をしていることを特徴としています。メーカーは、ひよこ豆ベースの代替品や栄養プロファイルが強化された強化製品を含む新たな豆腐バリアントを開発するための研究開発に投資しています。

企業は市場需要の加速に対応するため、新施設の建設や既存工場の拡張を通じて生産能力を大幅に拡大しています。ミールキット企業や飲食サービス事業者との戦略的パートナーシップが、市場浸透度とブランド認知度の向上に活用されています。業界では垂直統合の傾向が見られており、企業は非GMO大豆の地域調達と最先端製造施設への投資を通じてサプライチェーンの管理を確立しています。

技術採用パターンは、伝統的な豆腐の味、食感、調理の複雑さに関する制限を解消する加工イノベーション、賞味期限延長、機能性成分開発を通じた競争優位性を明らかにしています。企業は包装技術と持続可能性ポジショニングへの投資を増やしており、PulmuoneのEarth Month(アースマンス)包装イニシアティブに示されるように、環境メッセージと競争の激しい小売環境における製品差別化を組み合わせています。

北米豆腐産業リーダー

American Food Company

House Foods Group Inc.

Morinaga Milk Industry Co. Ltd

Pulmuone Corporate

The Hain Celestial Group, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:Calbeeが米国拠点のアルチザン豆腐・植物性タンパク質企業Hodo Foodsの過半数株式を取得し、北米豆腐生産能力への重要な国際投資を示しました。

- 2025年7月:米国の豆腐・プラントベース食品ブランドHodoが、チリクリスプ、ゴールデンターメリック、コチュジャンの3つのトレンドフレーバーによる新しいライトリーフライドトーフーシリーズを発売しました。3種類すべてがオーガニック、非GMO、グルテンフリーの豆腐で作られています。

- 2024年12月:The Tofoo Co.が4つの新しい付加価値製品を発売しました。新ラインナップには、醤油・にんにく・しょうがフレーバーのスターフライブロック、豆腐とイタリアンスパイスを使った高タンパクベジボール、事前にさいの目切りにされたマリネ済みのスウィートチリキューブ、そしてチキンナゲットに代わるカリカリの豆腐ベーススナックTofoo Dippersが含まれていました。

- 2023年2月:Morinaga Nutritional Foodsが米国のプラントベース企業Tofurkyと姉妹ブランドMoochoを買収しました。Morinagaは17年間にわたってTofurky製品の豆腐サプライヤーを務めてきました。TofurkyとMoochoの買収により、同社はブランドの統合サプライチェーンおよびカテゴリー成長を強化することができます。

北米豆腐市場レポートのスコープ

一般小売(オフトレード)、業務用(オントレード)は流通チャネルのセグメントとして含まれています。カナダ、メキシコ、米国は国別セグメントとして含まれています。| レギュラー |

| スモーク/フレーバー |

| 強化/機能性 |

| 業務用(オントレード) | ホテル |

| レストラン | |

| ケータリング | |

| 一般小売(オフトレード) | スーパーマーケットおよびハイパーマーケット |

| コンビニエンスストア | |

| オンラインチャネル | |

| その他 |

| 米国 |

| メキシコ |

| カナダ |

| その他北米 |

| 製品タイプ | レギュラー | |

| スモーク/フレーバー | ||

| 強化/機能性 | ||

| 流通チャネル | 業務用(オントレード) | ホテル |

| レストラン | ||

| ケータリング | ||

| 一般小売(オフトレード) | スーパーマーケットおよびハイパーマーケット | |

| コンビニエンスストア | ||

| オンラインチャネル | ||

| その他 | ||

| 地域 | 米国 | |

| メキシコ | ||

| カナダ | ||

| その他北米 | ||

市場の定義

- ミートサブスティチュート(肉代替品) - ベジタリアンまたはヴィーガン食材から作られた食品で、肉の代わりとして食べられます。ミートサブスティチュートは通常、口当たり、風味、外観、化学的特性など特定の種類の肉の特性を近似しています。

- テンペ - 大豆をリゾープスで発酵させることにより調製された高タンパク質のアジア食品です。

- テクスチャード・ベジタブル・プロテイン(TVP) - 大豆、エンドウ豆、小麦、麻などの食用タンパク質源から作られた食品は、テクスチャード・ベジタブル・プロテインとして知られています。各ユニットは調理中や食品を消費向けに準備するために使用される他のプロセス中の水和に耐えることができます。これは構造的完全性と識別可能なテクスチャーを持っているためです。

- 豆腐 - 豆腐は凝固剤で大豆乳を処理することにより調製された柔らかい食品です。

| キーワード | 定義#テイギ# |

|---|---|

| A5(エーファイブ) | 牛肉の日本の格付けシステムです。「A」は枝肉の歩留まりが最高であることを意味し、数字の評価は牛肉の霜降り、肉の色と輝き、食感と色、光沢、脂肪の品質に関連しています。A5は和牛牛肉が獲得できる最高評価です。 |

| 食肉処理場(アバトワール) | 屠殺場の別名であり、人間が消費することを目的とした肉のための動物の屠殺に使用される、またはそれに関連して使用される施設を指します。 |

| 急性肝膵臓壊死症(AHPND) | エビに影響を与える疾病であり、多くの場合、養殖池への放流後30〜35日以内に100%に達する高死亡率を特徴としています。 |

| アフリカ豚熱(ASF) | アスファービリダエ科の二本鎖DNAウイルスによって引き起こされる豚の高度伝染性ウイルス性疾患です。 |

| ビンナガマグロ(アルバコアツナ) | 大西洋、太平洋、インド洋、地中海の世界で知られる6つの異なる資源群に見られるマグロの最小種の一つです。 |

| アンガス牛肉 | スコットランド原産の特定の牛品種から得られた牛肉です。「認定アンガスビーフ(Certified Angus Beef)」品質マークを受け取るためには、American Angus Associationからの認定が必要です。 |

| ベーコン | 豚の背中または脇腹から取れた塩漬けまたはスモークした肉。 |

| ブラックアンガス | 角のない黒い毛並みの牛品種から得られた牛肉です。 |

| ボローニャソーセージ | 通常は大型の豚肉、牛肉、または子牛肉から作られたイタリアのスモークソーセージです。 |

| 牛海綿状脳症(BSE) | プリオンと呼ばれる異常な伝達可能な因子による感染から生じる牛の進行性神経疾患です。 |

| ブラートヴルスト | 豚肉、牛肉、または子牛肉から作られたドイツのソーセージの一種です。 |

| BRC | 英国小売コンソーシアム(British Retail Consortium) |

| ブリスケット | 牛肉または子牛肉の胸部または下部胸郭から取れた肉の部位です。ビーフブリスケットは9つの牛肉プライマルカットの一つです。 |

| ブロイラー | 食肉生産専用に繁殖・飼育された任意の鶏(ガルス・ドメスティクス)を指します。 |

| ブッシェル | 穀物と豆類の測定単位です。1ブッシェル=27.216kg |

| 枝肉(カーカス) | 精肉業者が肉を切り取る食肉動物の処理済みの胴体を指します。 |

| CFIA | カナダ食品検査庁(Canadian Food Inspection Agency) |

| チキンテンダー | 鶏の小胸筋から調製された鶏肉を指します。 |

| チャックステーキ | 牛の肩部分の大きな肉の部位であるチャックプライマルの一部から取れた牛肉のカットを指します。 |

| コーンドビーフ | 塩水で塩漬けにして茹でた牛のブリスケットで、通常冷たいまま提供されます。 |

| CWT | ハンドレッドウェイトとも呼ばれ、肉の量を定義するために使用される測定単位です。1CWT=50.80kg |

| ドラムスティック | 太もも部分を除いた鶏の脚を指します。 |

| EFSA | 欧州食品安全機関(European Food Safety Authority) |

| ERS | USDA(米国農務省)の経済調査サービス(Economic Research Service) |

| メス羊(イー) | 成熟した雌の羊です。 |

| FDA | 米国食品医薬品局(Food and Drug Administration) |

| フィレミニョン | テンダーロインの細い端から取れた肉のカットです。 |

| フランクステーキ | 牛の後方四分の一の前方に位置するフランク(腹部)から取れた牛ステーキのカットです。 |

| 飲食サービス(フードサービス) | 家庭外で食事を準備する企業、機関、会社を含む食品産業の一部を指します。レストラン、学校・病院のカフェテリア、ケータリング事業などの多くの形態が含まれます。 |

| 飼料(フォレッジ) | 動物の飼料を指します。 |

| 前脛(フォアシャンク) | 牛の前脚の上部です。 |

| フランクフルターソーセージ(フランクス) | フランクフルターまたはヴュルストヒェンとも呼ばれ、オーストリアとドイツで人気の高度に味付けされたスモークソーセージの一種です。 |

| FSANZ | オーストラリア・ニュージーランド食品基準機関(Food Standards Australia New Zealand) |

| FSIS | 食品安全検査サービス(Food Safety and Inspection Service) |

| FSSAI | インド食品安全基準局(Food Safety and Standards Authority of India) |

| 砂嚢(ギザード) | 鳥類の消化管に見られる器官で、鳥の機械的な胃とも呼ばれます。 |

| グルテン | 小麦、ライ麦、スペルト小麦、大麦などの穀物に含まれるタンパク質のファミリー。 |

| 穀物飼育牛肉(グレインフェッドビーフ) | 大豆、とうもろこし、その他の添加物を補った飼料で育てられた牛から得られた牛肉です。穀物飼育牛にはより早く肥育するために抗生物質や成長ホルモンが与えられることもあります。 |

| 牧草飼育牛肉(グラスフェッドビーフ) | 草のみを飼料として与えられた牛から得られた牛肉です。 |

| ハム | 豚の脚から取れた豚肉を指します。 |

| ホレカ(HoReCa) | ホテル、レストラン、カフェ(Hotels, Restaurants and Cafes) |

| ジャーキー | 腐敗を防ぐために細切りにして乾燥(脱水)させた赤身の削ぎ肉です。 |

| 神戸牛 | 日本の兵庫県における但馬牛(タジマギュウ)品種の黒毛和牛から得られる和牛です。神戸牛に分類されるためには、牛が日本の神戸市の兵庫県内で生まれ、育てられ、屠殺されていなければなりません。 |

| レバーヴルスト | 牛肉または豚のレバーから作られたドイツのソーセージの一種です。 |

| ロイン | 牛の下部肋骨と骨盤の間の側面と下部背中の部分を指します。 |

| モルタデッラ | 少なくとも15%の豚脂肪の小さな角切りを含む、細かく刻んだまたは挽いた加熱処理された豚肉で作られた大きなイタリアのソーセージまたはランチョンミートです。 |

| パストラミ | 通常薄切りで提供される高度に味付けされたスモークビーフを指します。 |

| ペパロニ | 硬化した肉から作られたアメリカのスパイシーなサラミの一種です。 |

| プレート | 牛のリブカットのすぐ下の腹部から取れる前四半期のカットです。 |

| 豚繁殖・呼吸障害症候群(PRRS) | 後期生殖不全および新生児豚の重症肺炎を引き起こす豚に発生する疾病です。 |

| プライマルカット | 枝肉の主要な部位を指します。 |

| クォーン | 菌糸タンパク質(マイコプロテイン)を原料として調製された肉代替製品であり、菌類培養物を乾燥させ、バインダーとして機能する卵のアルブミンまたはポテトタンパク質と混合し、食感を調整してさまざまな形に成形したものです。 |

| 調理準備済み食品(RTC:レディ・トゥ・クック) | すべての食材が含まれている食品で、パッケージに記載されたプロセスによる一定の準備または調理が必要な食品を指します。 |

| すぐに食べられる食品(RTE:レディ・トゥ・イート) | 事前に準備または調理されており、食べる前にさらなる調理や準備が不要な食品を指します。 |

| レトルト包装 | 食品を非同期包装するプロセスであり、食品をパウチまたは金属缶に充填・密封し、極めて高温で加熱して商業的に無菌状態にします。 |

| ラウンドステーキ | 牛の後脚から取れる牛肉ステーキを指します。 |

| ランプステーキ | 脚と背骨の分割部分から得られる牛肉のカットを指します。 |

| サラミ | 発酵および乾燥熟成した肉からなる硬化ソーセージです。 |

| 飽和脂肪 | 脂肪酸鎖がすべて単結合を持つ脂肪の一種で、一般的に不健康とされています。 |

| ソーセージ | 細かく刻んで味付けした肉で作られた肉製品であり、生鮮、スモーク、または塩漬けのいずれかであり、通常はケーシングに詰められます。 |

| ホタテ貝 | リブ状の殻を持つ二枚貝の軟体動物である食用の貝類です。 |

| セイタン | 小麦グルテンから作られたプラントベースのミートサブスティチュートです。 |

| セルフサービスキオスク | 顧客がキオスクで自分自身の注文と支払いを行うセルフオーダー型POS(販売時点管理)システムを指し、完全に非接触でスムーズなサービスを実現します。 |

| サーロイン | 牛の背中の下部および側面部分から取れる牛肉のカットです。 |

| スリミ | 骨を除いた魚から作られたペーストです。 |

| テンダーロイン | 牛の全テンダーロイン筋から成る牛肉のカットを指します。 |

| タイガーシュリンプ | インド洋および太平洋原産の大型エビの品種を指します。 |

| トランス脂肪 | トランス不飽和脂肪酸またはトランス脂肪酸とも呼ばれ、肉の中に自然に少量存在する不飽和脂肪の一種です。 |

| バナメイエビ | 一般的に赤道付近の海岸の人工池で養殖される熱帯のエビ・シュリンプを指します。 |

| 和牛(ワギュービーフ) | 高度な霜降りの肉で珍重されている4品種の黒または赤の日本牛から得られた牛肉です。 |

| 動物衛生(ズーサニタリー) | 動物または動物製品の清潔さを指します。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 強固な予測方法論を構築するために、ステップ1で特定された変数と要因が利用可能な過去の市場数値に対してテストされます。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年度の市場規模推定は名目ベースで行われています。価格設定にはインフレは含まれておらず、平均販売価格(ASP)は各国の予測期間を通じて一定に保たれています。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は調査対象市場の総合的な全体像を生成するために、階層と機能を横断して選出されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム。