北米界面活性剤市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 14.15 十億米ドル |

| 市場規模 (2026) | 14.67 十億米ドル |

| 市場規模 (2031) | 17.56 十億米ドル |

| 成長率 (2026 - 2031) | 3.67% CAGR |

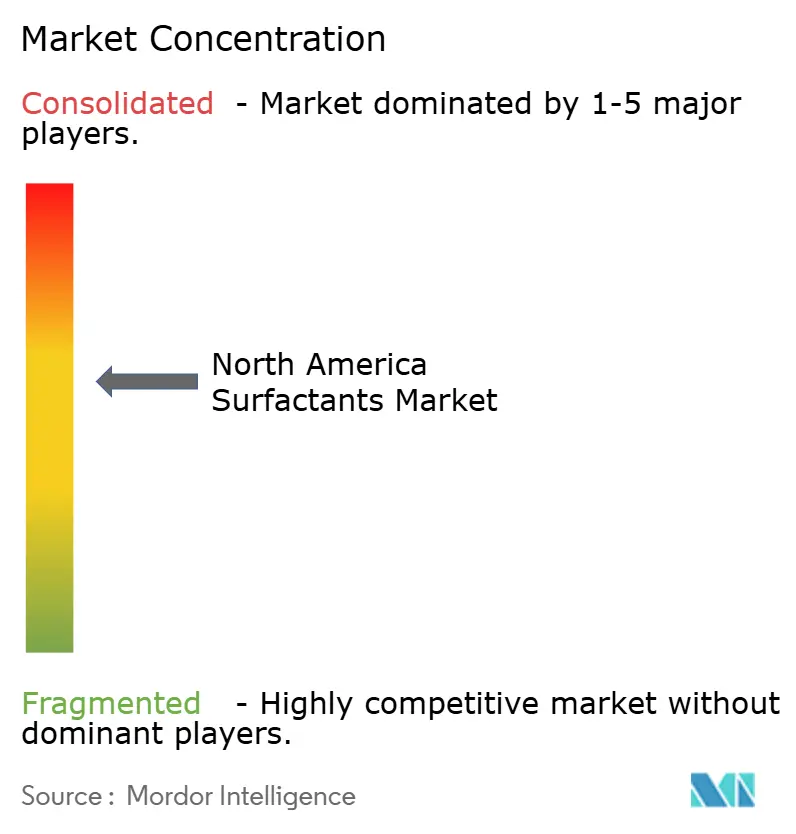

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米界面活性剤市場分析

北米界面活性剤市場規模は2026年にUSD 146.7億と推定され、2025年のUSD 141.5億から成長し、2031年にはUSD 175.6億に達する見通しであり、2026年から2031年にかけてCAGR 3.67%で成長します。成長の背景には、米国およびカナダにおける揮発性有機化合物(VOC)規制の強化、メキシコのニアショアリング主導による原料供給の拡大、ならびに米国環境保護庁(EPA)のSafer ChoiceラベルおよびUSDA BioPreferredラベルを取得できるバイオベースグレードへの配合業者のシフトが挙げられます。非イオン型アルコールエトキシレートが高効能の家庭用フォーマットで主流を占める一方、アルファオレフィンスルホネートは濃縮洗濯液への投資が再活発化しています。パーミアン・ベイスンにおける強化石油回収(EOR)プロジェクトでは現在、アルキルプロポキシサルフェート系が指定されており、プレミアム価格が設定されることで、パーソナルケア分野の緩やかな成長を部分的に相殺しています。エチレンオキシド価格の四半期あたり20〜30%の変動が受託製造業者のマージンを圧迫するため、供給の安定性は依然として不安定な状況にあります。

レポートの主な調査結果

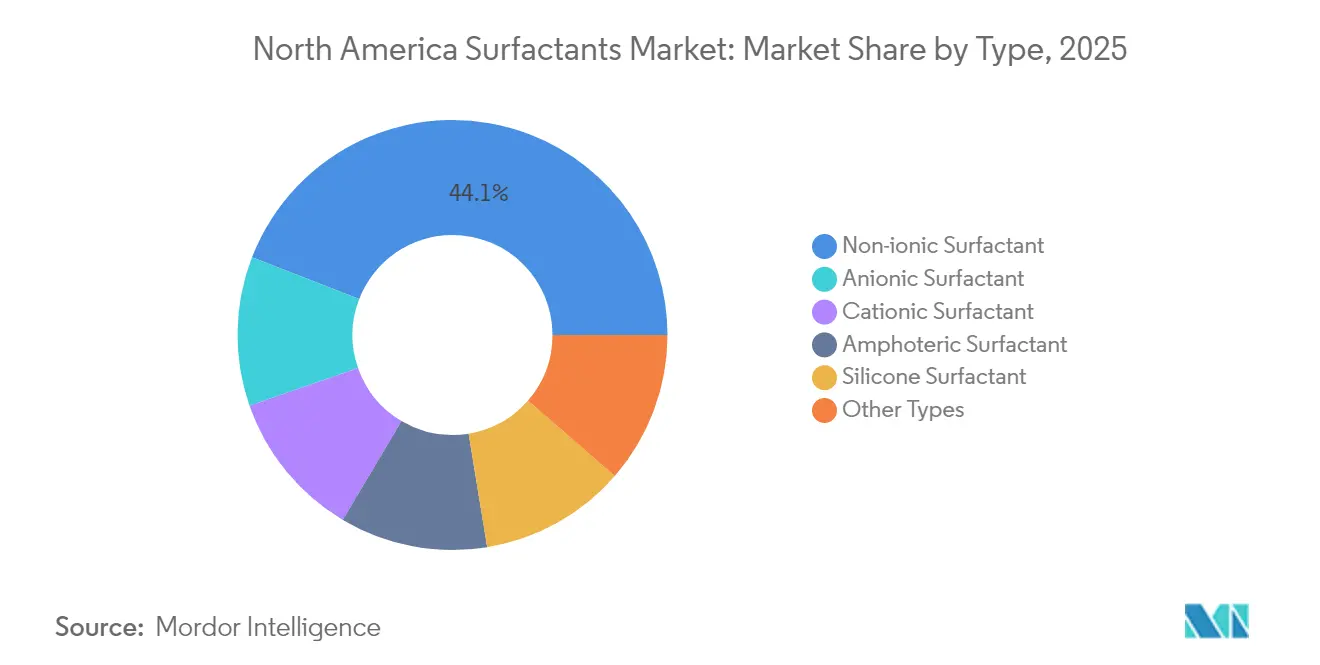

- タイプ別では、非イオン界面活性剤が2025年における北米界面活性剤市場シェアの44.12%を占め、アニオン系はアルファオレフィンスルホネートのデボトルネッキングを通じてイノベーションパイプラインをリードしています。

- 起源別では、合成品が2025年の収益の76.05%を占め、バイオベースグレードは2031年にかけてCAGR 3.92%という最速の成長率を記録しました。

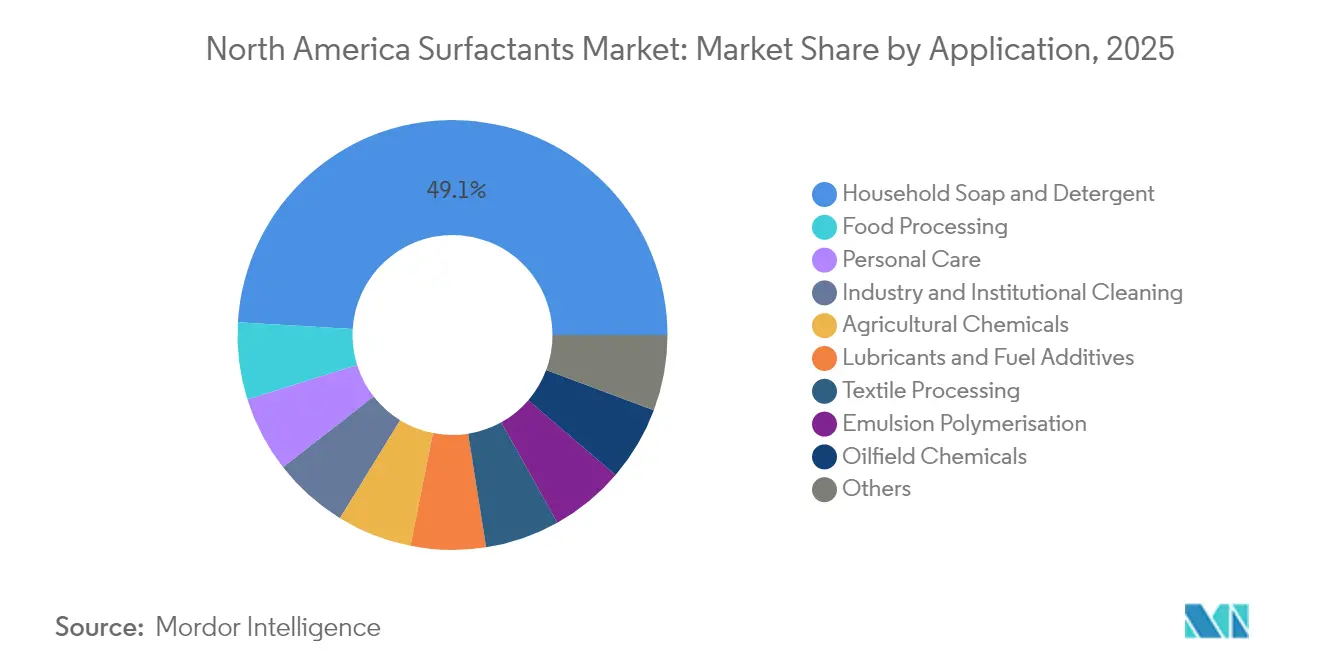

- 用途別では、家庭用石鹸・洗剤が2025年の数量の49.05%を占め、食品加工は2031年にかけてCAGR 5.12%を記録する見通しです。

- 地域別では、米国が2025年の売上高の78.70%を占め、メキシコがCAGR 3.88%で最速成長国となっています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

北米界面活性剤市場のトレンドと考察

ドライバーインパクト分析*

| 促進要因 | (約)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 家庭用・パーソナルケア配合におけるバイオ界面活性剤への加速するシフト | + 0.9% | 米国、カナダ(EPA/CEPA準拠ゾーン) | 中期(2〜4年) |

| COVID後の産業・業務用(I&I)および施設清掃の成長 | + 0.7% | 米国、カナダ(商業施設、医療機関) | 短期(2年以内) |

| 米国・カナダにおけるVOCおよび毒性規制の強化 | + 0.8% | 米国、カナダ(連邦および州レベルの執行) | 中期(2〜4年) |

| 強化石油回収(EOR)における高性能界面活性剤の需要拡大 | + 0.5% | 米国(パーミアン・ベイスン、イーグルフォード、バッケン) | 長期(4年以上) |

| 炭素回収由来原料の商業化 | + 0.4% | 米国(ガルフコースト産業回廊) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

家庭用・パーソナルケア配合におけるバイオ界面活性剤への加速するシフト

ブランドオーナーはサプライヤーのスコアカードに最低バイオコンテンツ閾値を組み込み、石油由来系と再生可能系の歴史的なコスト差を縮小させています。Evonikはアルキルポリグルコシド需要に対応するバイオコハク酸ラインを稼働させ、CrodaのアトラスポイントサイトはUSDA BioPreferredラベルを取得するため100%バイオベースのアルコールエトキシレートを展開しました。カリフォルニア州とニューヨーク州のノニルフェノールエトキシレート禁止は、配合業者が将来的な規制を先取りする形で移行を促進しています。EPAの2024年8月のSafer Choice改定は、食用作物以外の原料(カメリナなど)に追加ポイントを付与し、パーム核仁からの購買を誘導しています[1]米国環境保護庁、「Safer Choice基準」、epa.gov。これらの施策が総合的に、北米界面活性剤市場の再生可能原料への転換を加速させており、洗浄性能目標を損なうことはありません。

COVID後の産業・業務用(I&I)および施設清掃の成長

病院、飲食店、オフィスビルはパンデミック後に高頻度の清掃を標準作業手順に組み込み、消毒剤や床用洗浄剤における界面活性剤の需要を恒久的に押し上げました。第四級アンモニウム化合物を規制する州の規則により、購買者はきれいにすすぎ落とせ残留懸念の少いアニオン・非イオンブレンドへと誘導されています。Pilot ChemicalとInnospecは、輸送重量を削減してサステナビリティ目標を達成する希釈済み濃縮品を提供することでシェアを獲得しています。2024年にオフィス稼働率が安定化し、清掃管理予算がパンデミック前の水準に回復して、施設向け数量が増加しました。これらのシフトにより、産業・業務用(I&I)界面活性剤の成長率は2027年まで家庭用ケアの平均を上回る見込みです。

米国・カナダにおけるVOCおよび毒性規制の強化

カナダの2024年11月のカナダ環境保護法(CEPA)改正により、水生毒性閾値がEPA基準に合わせられ、ノニルフェノールエトキシレートを0.1%超含む製品が事実上禁止されました。2025年5月のカナダ生物由来殺菌剤規制も、アルコールエトキシサルフェート中の残留1,4-ジオキサンを10ppmに上限設定し、真空ストリッピング設備を持たない工場での設備更新を強制しています。米国では、カリフォルニア州が2027年までに消防用フォームへの含フッ素界面活性剤を禁止するPFAS規制を提案しており、工業用洗浄剤の配合変更の窓口が狭まっています。この複雑な規制環境により、テキサス州で承認された配合がオンタリオ州やカリフォルニア州では違法となる場合があり、コンプライアンスコストが増加し、柔軟な生産体制を持つサプライヤーが優位に立っています。毒性とVOCに関する基準の引き上げは、すべての地域生産者にとって規制への対応力を最優先事項として位置づけています。

強化石油回収(EOR)における高性能界面活性剤の需要拡大

シェブロンのパーミアン・ベイスンでの試験的取り組みにより、アルキルプロポキシサルフェートのパッケージが成熟した油田から8〜12%の追加原油を回収できることが実証され、プレミアムEOR界面活性剤の商業的価値が証明されました。これらのブレンドは高塩分・高温に耐えながら界面張力を低下させる必要があり、大部分の汎用グレードは除外されるため、30〜50%の価格プレミアムが正当化されます。米国エネルギー情報局(EIA)は、2030年まで国内原油生産量が日量約1,300万バレルで推移すると予測しており、新規掘削なしに油田寿命を延ばす主要な手段としてEORが重要な役割を担っています。BASFとStepanは各貯留層に合わせてスルホネートとエトキシレートの比率を調整し、スポット価格の変動からマージンを守る複数年の供給契約を締結しています。このニッチ市場は数量は少ないものの、高い収益性をもたらし、パーソナルケア分野の緩やかな成長を相殺しています。

阻害要因インパクト分析*

| 阻害要因 | (約)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 石油由来原料価格の変動と供給ショック | -0.6% | 米国、カナダ、メキシコ(石油化学品輸入依存地域) | 短期(2年以内) |

| 従来型直鎖アルキルベンゼンスルホン酸塩(LAS)・ノニルフェノールエトキシレート(NPE)グレードに対する水生毒性の精査 | -0.4% | 米国、カナダ(EPA/CEPA執行ゾーン) | 中期(2〜4年) |

| 特殊微生物株に対する地域の製造能力の限界 | -0.3% | 米国、カナダ(バイオ界面活性剤発酵ハブ) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

石油由来原料価格の変動と供給ショック

WTI原油は2024年を通じて1バレルUSD 70〜85ドルの間で変動し、エチレンオキシドのスポット価格が20〜30%変動して生産者マージンが圧縮されました。メキシコのエタン多様化は一部の圧力を緩和しますが、Braskem Idesaの新しい輸入ターミナルはポリマーにも供給されるため、界面活性剤への恩恵は限定的です。輸入依存のカナダの配合業者は、エチレンオキシドをすべて国境越えで調達しなければならないため、二重の輸送・通貨リスクに直面しています。このような変動性は長周期の設備投資を抑制し、安定した需要成長にもかかわらず増産を遅らせています。結果として、北米界面活性剤市場を対象とする地域の受託製造業者のコスト基盤は脆弱な状態にあります。

従来型直鎖アルキルベンゼンスルホン酸塩(LAS)・ノニルフェノールエトキシレート(NPE)グレードに対する水生毒性の精査

2024年の査読済み研究では、ノニルフェノールエトキシレートが河川堆積物中に残留し、わずか5 µg L⁻¹という多くの排出基準を大きく下回る濃度で内分泌系を攪乱することが示されました。カリフォルニア州は2025年1月から消費者製品におけるノニルフェノールエトキシレートを禁止し、全国規模での洗濯・食器洗い製品ラインの配合変更が促されました。直鎖アルキルベンゼンスルホン酸塩(LAS)は、EPAが淡水無脊椎動物に対する慢性基準として35 µg L⁻¹を設定したことを受け、穏やかながら増大する圧力に直面しています。配合業者は、より速く分解され芳香環による生体蓄積が少ないメチルエステルスルホネートおよびアルコールエトキシサルフェートへ移行しています。化学の切り替えには新たなエステル化・スルホン化設備が必要となり、設備投資コストが増加してサプライチェーンが複雑化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:非イオン系が数量をけん引し、アニオン系がイノベーションを推進

非イオン界面活性剤は2025年の数量の44.12%を占め、少量での高い洗浄力を必要とする濃縮ポッドにおけるアルコールエトキシレートの有用性が牽引しています。非イオン系の北米界面活性剤市場規模は、施設用消毒剤がすすぎサイクルを短縮する低泡ブレンドへと引き続きシフトすることで、年間3.78%の成長が予測されています。カリフォルニア州のノニルフェノールエトキシレート禁止により、サプライヤーはEPA Safer Choiceラベルの対象となる脂肪酸エステルおよびアルキルポリグルコシドの代替品へと移行しています。アニオン界面活性剤は引き続き主力製品であり、Stepanによるアルファオレフィンスルホネートの25%増産は、バイオ界面活性剤が普及しても洗濯・食器洗い用スルホネート需要が維持されるとの確信を示しています。直鎖アルキルベンゼンスルホン酸塩に対する規制の精査は、特にEU洗剤規則の下で欧州に輸出される製品において、第二級アルカンスルホネートおよびメチルエステルスルホネートを後押ししています。

カリフォルニア州の提案する消毒薬制限が第四級アンモニウム化合物(QAC)の配合量を減少させるため、特殊カチオン系第四級アンモニウム化合物は逆風に直面していますが、柔軟剤とヘアコンディショナーへの用途が穏やかな成長を維持しています。ベタインなどの両性界面活性剤は、マイルドさと安定した泡立ちを必要とするサルフェートフリーのシャンプーで人気が高まっています。シリコーン界面活性剤は引き続きニッチ市場であり、主に農薬補助剤とポリウレタンフォームに特化しており、独自の拡散特性がプレミアム価格を正当化しています。総じて、非イオン系が基礎数量を維持し、アニオン系がイノベーションを推進することで、北米界面活性剤市場におけるタイプレベルの需要は幅広く堅固なものとなっています。

起源別:バイオベース化学が拡大するにつれ合成品の優位性が低下

合成界面活性剤セグメントは2025年の北米界面活性剤市場において76.05%のシェアを占めています。しかし、バイオベースのコホートはCAGR 3.92%で拡大しており、DowとCrodaにおける原料の転換、およびLocus Bio-Energyによる発酵技術の進歩を組み合わせています。化学合成されたバイオベース界面活性剤は既存のアルコキシル化設備を活用し、グリーンフィールド投資を必要としないドロップイン代替品を生み出しています。真の微生物由来ラムノリピドおよびソホロリピドは最高レベルの生分解性を実現しますが、製造能力の制約が続いています。それでも、ブランドオーナーは高バイオコンテンツラベルの製品に棚スペースを優先的に与え、北米界面活性剤市場の予測期間における再生可能経路への依存度を高める供給契約を促進しています。

炭素回収由来の原料は第三の経路を提供しています。LanzaTechとTwelveはそれぞれCO₂からエチレンへの変換フローシートを試験しており、税額控除と長期購入契約が成熟すれば、エチレン供給を石油由来の変動性から切り離せる可能性があります。再生可能炭素由来の分子が50%を占めるハイブリッドアプローチは、コストとサステナビリティの訴求のバランスが取れているため、近期の製品投入で主流となっています。発酵収率が向上するにつれて合成品のシェアは徐々に低下しますが、コスト・規模・性能上の優位性から、合成品は2031年時点でも北米界面活性剤市場の大半を占め続けるでしょう。

用途別:家庭用洗剤がシェアを維持し、食品加工が急成長

家庭用石鹸・洗剤は2025年の数量の49.05%を占めました。洗濯液だけでの北米界面活性剤市場規模はUSD 60億を超え、コスト効率の高い直鎖アルキルベンゼンスルホン酸塩系とポッド製品の普及が牽引しました。消費者が洗濯サイクルを延長するにつれて単位数量は横ばいとなっていますが、超濃縮フォーマットでは1洗濯あたりの界面活性剤グラム数が徐々に増加しています。サルフェートフリーの訴求がマイルドな両性界面活性剤への配合変更を促すため、パーソナルケア需要はわずかに増加しています。Procter & GambleのTide Evo無水カートリッジシステムは、固形剤型の普及が加速した場合に長期的な数量置き換えの可能性を示唆しています。

食品加工は最も成長の早い最終用途であり、植物性タンパク質抽出、乳化飲料、および食品接触規制(米国食品医薬品局〔FDA〕の食品接触規制に準拠しなければならない果物洗浄システムを含む)が牽引し、CAGR 5.12%を記録しています。食品に接触できるのは連邦規則集第21編(21 CFR)に掲載されているかGRAS認定を受けた界面活性剤のみであるため、需要はポリソルベートおよびソルビタンエステルに集中し、バイオ界面活性剤の普及が制約されています。油田化学品はパーミアン・ベイスンのEOR試験的取り組みの恩恵を受け、ニッチながらも収益性の高い用途を追加しています。農業、繊維、乳化重合の各セグメントがそれぞれ地域の規制要件と性能要件の影響を受けながらこれらを補完しています。

地域分析

米国は2025年の収益の78.70%を生み出しており、ガルフコーストのアルコキシル化ハブ、輸入を抑制する厳格なEPA規制、ならびに家庭用・施設用・油田用ユーザーへの近接性がその要因です。Dowは2019年以降、地域のアルコキシル化能力を70%拡大した一方、BASFのガイスマール工場はバイオマスバランス原料を統合し、新規建設なしにブランド要求を満たしています。カリフォルニア州とニューヨーク州は規制の先導役として機能し、ノニルフェノールエトキシレートの禁止と係属中の第四級アンモニウム制限が全国規模での配合変更を促しています。成熟市場ではあるものの、米国市場は特殊グレードと利益率の維持を通じて価値成長を維持しています。

カナダは米国の法令を踏襲しているものの、国内のエチレンオキシド製造能力を持たず、Dowのアルバータプラントまたはガルフコーストからの輸入に依存しています。2024年11月のカナダ環境保護法(CEPA)改正により、水生毒性基準がEPA基準に合わせて同期化され、重量比0.1%を超えるノニルフェノールエトキシレートが事実上禁止され、残留1,4-ジオキサンも規制されました。市場規模は米国の約10分の1であり、専用の設備投資を抑制し、国境を越えた受託加工を促進しています。

メキシコはCAGR 3.88%で最速成長の地域であり、消費財ラインのニアショアリング、Braskem IdesaによるUSD 4億5,000万のエタンターミナル、および洗剤普及率の上昇が牽引しています。Stepanのメキシコにおける年産5万トンの施設が国内需要の一部を供給していますが、界面活性剤原料の約60%は依然として米国国境を越えており、生産者はロジスティクスと関税の変動リスクにさらされています。インフラへの投資不足が設備増強を制限しており、国内需要が増加しても輸入依存が続く見込みです。

規制環境

北米では、界面活性剤システムにおける毒性、残留性、微量汚染物質に関する規制が強化されており、これが従来の化学物質からの再処方を加速させ、複数国にまたがるサプライチェーン全体での文書化の負担を増大させています。米国では、米国環境保護庁が2024年4月に6種類のPFASに関する史上初の国家一次飲料水規制を最終決定し、上流の化学物質管理と下流の排水・水処理性能に対するコンプライアンス圧力を高めています。これは工業用途および特殊用途におけるフッ素系界面活性剤の受容性に影響を与える可能性があります。

PFASのデータ透明性もTSCAの下で拡大しています。EPAはTSCA第8(a)(7)条のPFAS報告提出期間を2026年4月13日から2026年10月13日までと定め、製造業者および輸入業者に対し、流通業者や委託加工業者を通じたPFAS含有量と過去の取扱量のマッピングを促しています。カナダでは、環境気候変動省が2026年6月に官報(Canada Gazette)にアルカノールアミン類および脂肪族アルカノールアミド類グループに関する化学物質管理計画の評価を公表し、消費者用および工業用配合物全般で使用される界面活性剤関連成分への監視を強化しています。カナダはまた、2026年6月30日をもって「特定有害物質の禁止に関する規則、2012」を廃止し置き換える予定であり、CEPAおよびEPAの両基準に整合する市場に供給するサプライヤーによる積極的なコンプライアンス見直しの必要性を一層高めています。

バリューチェーン分析

北米の界面活性剤バリューチェーンは、石油化学および油脂化学の原料から中間体生産(エチレンオキシド、脂肪アルコール、LAB/LAS前駆体)へ、さらにエトキシ化、硫酸化・スルホン化、アミド化、配合といった界面活性剤の基幹単位操作へと続いています。大規模生産は、エチレンとベンゼンの供給を活用するため米国メキシコ湾岸の石油化学コリドー付近に集中しています。メキシコの需要成長とニアショアリングも、中間体および完成配合品の国境を越えた移動を増加させており、エチレンオキシドの価格変動および脂肪アルコール価格への二重のエクスポージャーが、SLES/AESおよび関連ファミリーの利益率を左右する主要因となっています。

運用面では、計画的な操業停止サイクルとメンテナンス停止(一般的にEOおよび下流の界面活性剤資産では2月から6月の期間に集中)が周期的な逼迫を生み出し、配合業者のリードタイムやスポット価格に波及します。生産者は原料の柔軟性やブラウンフィールドのデボトルネッキングで対応しています。用途の牽引力は、技術力や配合ノウハウによってますます支えられており、シェブロンとZLケミカルズによる2026年7月の技術ライセンス供与発表(Vantisブランドで販売される強化石油回収向け先進的化学界面活性剤技術)は、ライセンス供与や用途工学が高収益ニッチにおいて製造規模を補完しうることを示しています。

競合状況

北米界面活性剤市場は適度に分散しています。EvonikやStepanのような大手企業は、再生可能原料の統合、既存設備のデボトルネッキング、メキシコ向け事業拠点の拡大という3つの主要なレバーを追求しています。バイオ界面活性剤の専業企業は発酵の規模拡大を急いでいますが、設備投資に制約があり、大型プラントを支えるための複数年の購入契約をまだ締結できていません。統合された石油メジャーも川下への進出を推進しています。一方、L'Oréalのような大手ブランドオーナーが自社で界面活性剤特許を出願しており、部分的な中間業者排除のシグナルとなっています。この変化する市場環境での成功は、規制への対応力、原料の柔軟性、および設備が固定化される前に新規化学品を迅速に商業化する能力にかかっています。

北米界面活性剤業界リーダー

Stepan Company

BASF

Dow

Solvay

Kao Corporation

- *免責事項:主要選手の並び順不同

市場機会と将来展望

フッ素系化学物質、残留汚染物質、水生毒性プロファイルへの監視が強まる中、再処方とコンプライアンス対応ポートフォリオを通じたプレミアム化は投資機会となっています。EPAのSafer ChoiceおよびUSDAのBioPreferredに整合した製品設計は、バイオ含有率の高い代替品への移行を後押ししています。供給側の動きはすでに顕在化しており、2026年4月にKensingは個人用および家庭用向けにアップサイクル・発酵由来のバイオ界面活性剤プラットフォーム「Regenyl」および「Revolis」を発表し、2026年5月にはDispersaがアップサイクルされたソホロリピッド系バイオ界面活性剤の商業規模生産(年間100トン)を開始し、従来の油脂化学ルートを超えた再生可能性主張を求める配合業者向けの選択肢を拡大しています。

アニオン系および特殊化学品における生産能力・プロセス投資は、もう一つの実践的なレバーであり、特に濃縮家庭用フォーマット、I&I(工業・機関)クリーニング、性能要求の高い工業用途において、国内供給の強靭性向上という追加的な目標も伴っています。ステパンは2025年6月に北米のAOS生産能力を25%引き上げ、コロニアル・ケミカルは2025年9月にテネシー州サウス・ピッツバーグの拠点に2基の新反応器を設置し、両性界面活性剤およびイミダゾリン系化学品の生産能力を15%拡大すると発表しました。並行して、油田用化学品は用途の特異性が重要となる高収益分野を提供し続けており、シェブロンとZLケミカルズの間で2026年7月に締結された強化石油回収向け先進的化学界面活性剤技術に関するライセンス契約は、貯留層に最適化されたパッケージを、信頼性の高い地域製造および技術サービスと組み合わせられるサプライヤーにとっての未開拓領域を強化しています。

最近の業界動向

- 2026年7月:シェブロンとZLケミカルズは、ZLケミカルズがVantisブランドで強化石油回収向けに販売予定の先進的化学界面活性剤技術に関する技術ライセンス契約を発表しました。この契約は、専門的なEOR界面活性剤ノウハウへのアクセスを拡大し、コモディティ界面活性剤供給を超えた価値獲得におけるライセンス供与と用途工学の役割を強化しています。

- 2025年6月:ステパンは、イリノイ州ミルズデール、カリフォルニア州アナハイム、ジョージア州ワインダーの各施設において、北米のアルファオレフィンスルホネート(AOS)生産能力を25%増加させる資本投資とプロセス改善を完了しました。この生産能力の追加は、濃縮洗濯用および食器用フォーマット向けの国内アニオン系供給を支え、原料供給の混乱時における逼迫したスポット市場への依存を軽減します。

- 2025年1月:クローダは、USDAのBioPreferredに整合した配合品に関連する需要に対応するため、アトラス・ポイント拠点で100%バイオベースのECOアルコールエトキシレートを発表しました。この発売は、家庭用および個人用ケア向けの再生可能なノニオン系選択肢の商業供給を拡大し、高性能フォーマットでの性能を犠牲にすることなく、ブランドオーナーがバイオ含有率目標を達成する助けとなりました。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、市場は北米で販売される界面活性剤から得られる収益として定義され、主要な最終用途配合および工業用途にわたり、界面活性剤製品の販売時点で計上されます。

対象範囲の除外事項:石鹸のみの製品を除外し、下流の完成品小売販売額(例:洗剤やシャンプーの小売収益)は計上していません。

セグメンテーション概要

- タイプ別

- アニオン界面活性剤

- 直鎖アルキルベンゼンスルホン酸塩(LASまたはLABS)

- アルコールエトキシサルフェート(AES)

- アルファオレフィンスルホネート(AOS)

- 第二級アルカンスルホネート(SAS)

- メチルエステルスルホネート(MES)

- スルホコハク酸エステル

- その他

- カチオン界面活性剤

- 第四級アンモニウム化合物

- その他

- 非イオン界面活性剤

- アルコールエトキシレート

- アルキルフェノールエトキシレート

- 脂肪酸エステル

- その他

- 両性界面活性剤

- シリコーン界面活性剤

- その他のタイプ

- アニオン界面活性剤

- 起源別

- 合成界面活性剤

- バイオベース界面活性剤

- 化学合成バイオベース界面活性剤

- バイオサーファクタント

- 用途別

- 家庭用石鹸・洗剤

- パーソナルケア

- 潤滑油・燃料添加剤

- 産業・業務用清掃

- 食品加工

- 油田化学品

- 農業用化学品

- 繊維加工

- 乳化重合

- その他

- 地域別

- 米国

- カナダ

- メキシコ

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、北米における界面活性剤の需要プールと供給状況を確立することから始まり、その需要が家庭用ケア、パーソナルケア、工業用洗浄などの最終用途別に通常どのように分かれるかをマッピングします。方向性を確認するために、米国環境保護庁(Safer Choiceを含む)、米国農務省(BioPreferredプログラム情報を含む)、カナダ統計局、米国国際貿易委員会の貿易統計などの公的情報源を参照しますが、これは数値を無理に当てはめるためではありません。

また、企業の年次報告書、投資家向けプレゼンテーション、製品技術資料を確認し、どの界面活性剤化学物質がどの用途に押し出されているかを把握した上で、生産能力の動きや主要な規制措置に関する信頼できる報道を精査します。有用な場合には、企業財務や報道情報の有料購読サービスを利用して報告された収益エクスポージャーを相互確認し、特許データベースを用いてバイオベースおよびマイルドな化学物質に関する主張が実際の活動に反映されているかを確認します。ここに挙げた情報源は例示的なものであり、網羅的ではありません。収集・検証・確認の過程では他にも多くの公開情報源が使用されています。

一次インタビューおよび調査

一次調査は、特に原料の変動やコンプライアンス要件が年央で価格や製品構成を変化させる場合に、実際に何が購入・再処方されているかを確認するために用いられます。用途構成、価格推移、界面活性剤種類間の代替に関する前提を最終数値確定前に検証できるよう、米国、カナダ、メキシコ全域の生産者、流通業者、配合業者、大口最終使用者と対話しています。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:36% | 経営幹部(CXO):15% | |

| ミッド層:43% | 機能・部門リーダー:32% | |

| 小規模プレーヤー:21% | マネージャー:53% |

市場規模算定と予測

市場規模算定は、トップダウン型の需要再構築を用いて構築されており、家庭用ケア、パーソナルケア、工業・機関用洗浄、および選定された工業用途における最終用途活動を、浸透率および配合強度の前提を通じて界面活性剤需要に変換し、その後、界面活性剤ファミリー別の平均販売価格(ASP)レンジを用いて収益に換算しています。合計値は、サンプリングされたサプライヤーの収益エクスポージャー、流通チャネルの確認、および一部の大量取引化学品に対する数量×ASP計算といった選択的なボトムアップ近似を用いて検証されます。

モデルに有意な影響を与える入力要素には、エチレンオキシドおよび脂肪アルコールのコスト方向性(価格圧力の代理指標として)、アニオン系グレードとノニオン系グレード間の構成変化、バイオベース代替の進行速度、濃縮洗剤フォーマットの比率、および使用量が景気循環とともに変動しうる油田・工業用洗浄における活動が含まれます。予測に際しては、専門家のコンセンサスに裏付けられたシナリオ分析を適用します。これは、原料が急速に変動したり、規制変更が再処方を前倒しさせたりする場合、単一のトレンドラインでは対応しきれないことが多いためです。ボトムアップでのギャップが存在する場合は、保守的なカバレッジ係数を用いて対処し、その後、輸出入シグナルおよび用途レベルの需要指標と再照合することで、最終数値の現実性を保っています。

データ検証と更新サイクル

検証は複数回のパスで行われ、モデルが単一のデータストリームに依存しないようにしています。貿易動向、主要な生産能力拡大の発表、用途別需要の方向性といった独立したシグナルと出力結果を比較し、大きな乖離があればアナリストの承認前に調査を行います。

モデルは、算術的整合性、前提条件の一貫性、前年比の妥当性について社内でレビューされ、価格ショック、規制、または供給の混乱が過去のパターンからの逸脱を生じさせた場合には再接触のトリガーが発動します。レポートは年次で更新され、重要な出来事があれば中間更新が行われ、納品前の最終確認が完了した上でクライアントには最新の見解が提供されます。

Mordor Intelligenceの北米界面活性剤市場規模と他の公開推計値との比較

北米の界面活性剤に関する公開されている市場規模は、たとえテーマ名が同じに聞こえても、算定の背後にあるタイミングと価格設定の選択が異なるため、大きく乖離して見えることがあります。相違は通常、北米にどの国が含まれるか、対象範囲が界面活性剤の販売価値にとどまるか、それとも下流の配合品にまで広がっているか、そして原料変動時の価格上昇がどのように扱われるかによって生じます。

更新のタイミングによる差異も一般的です。為替のタイミング、インフレの価格転嫁、ASPに使用される月の範囲が、当年値を目に見える幅で動かす可能性があるためです。ASPの算定期間を基準年の価格サイクルと整合させ、エトキシレート関連コストが変動する際には公表直前に前提を再確認することで、Mordor Intelligenceは最終数値をより比較可能な時点に紐付けています。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 14.15 B (2025) | |

| 地域コンサルティング会社A | USD 15.97 B (2024) | 異なる基準年を使用し、地理的範囲を米国とカナダに限定しており、原料主導の変動時にASPを平均化するために選択された特定の月によって数値が変動する可能性があります。 |

| 業界団体B | USD 18.51 B (2024) | ラテンアメリカを含むより広範な地理的範囲を使用しているため、用途リストが類似しているように見えても、北米限定の定義と直接比較することはできません。 |

3つの数値全体を通じて、最大の要因は対象範囲の境界と、数量から金額への換算に使用される年および価格算定期間です。明確な地理的範囲と観測可能な入力に基づく再現可能な検証により、最終数値は追跡可能な状態を保ち、中核となる前提を変更することなく更新することができます。

レポートで回答している主な質問

2026年における北米界面活性剤市場の規模はどのくらいですか?

北米界面活性剤市場は2026年においてUSD 146.7億と評価されています。

2031年までの北米界面活性剤のCAGRの予測値はどのくらいですか?

複合年間成長率(CAGR)は3.67%と予測されています。

地域全体で最大のシェアを占める界面活性剤タイプはどれですか?

非イオン型アルコールエトキシレート系が2025年の数量の44.12%を占めています。

最も成長の早い用途セグメントはどれですか?

食品加工が2031年にかけてCAGR 5.12%でリードすると予測されています。

最も急速な需要成長が見込まれる国はどこですか?

メキシコはニアショアリングと原料投資に後押しされ、CAGR 3.88%で最高の成長率を記録しています。

最終更新日: