北米紙包装市場規模およびシェア

市場概要

| 調査期間 | 2024 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

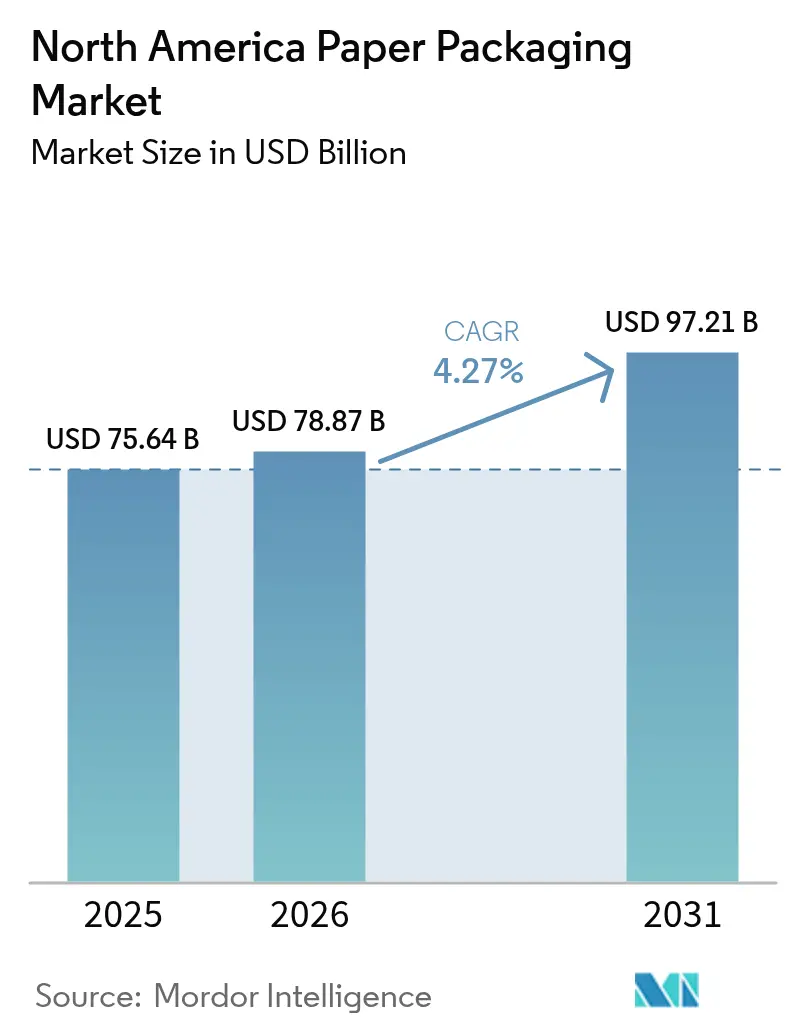

| 基準年の市場規模 (2025) | 75.64 十億米ドル |

| 市場規模 (2026) | 78.87 十億米ドル |

| 市場規模 (2031) | 97.21 十億米ドル |

| 成長率 (2026 - 2031) | 4.27% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米紙包装市場分析

北米紙包装市場規模は2025年にUSD 756億4,000万ドルと評価され、2026年のUSD 788億7,000万ドルから2031年にはUSD 972億1,000万ドルへと、予測期間(2026年~2031年)においてCAGR 4.27%で成長すると推定されています。電子商取引の小包量の増加、使い捨てプラスチックに対する広範な禁止措置、および企業の持続可能性に関する義務付けが、あらゆる素材・製品分類にわたる需要を拡大させる主要な原動力となっています。カリフォルニア州のSB 54やカナダの連邦プラスチック禁止令などの規制措置、ならびにエコフレンドリーな包装に対してプレミアムを支払う消費者の意欲が、繊維系ソリューションへの移行を加速させています。グローバルプレーヤー間の大型合併は急増する需要量に対応するために必要な規模を生み出していますが、同時に繊維・エネルギー・輸送のショックに対するサプライチェーンの感応度を高めています。メキシコへの消費財生産のニアショアリングが、地域化された段ボール生産能力への需要をさらに傾けており、デジタル印刷によるマスカスタマイゼーションがブランドエンゲージメントと価格実現を強化しています。

主要レポートの要点

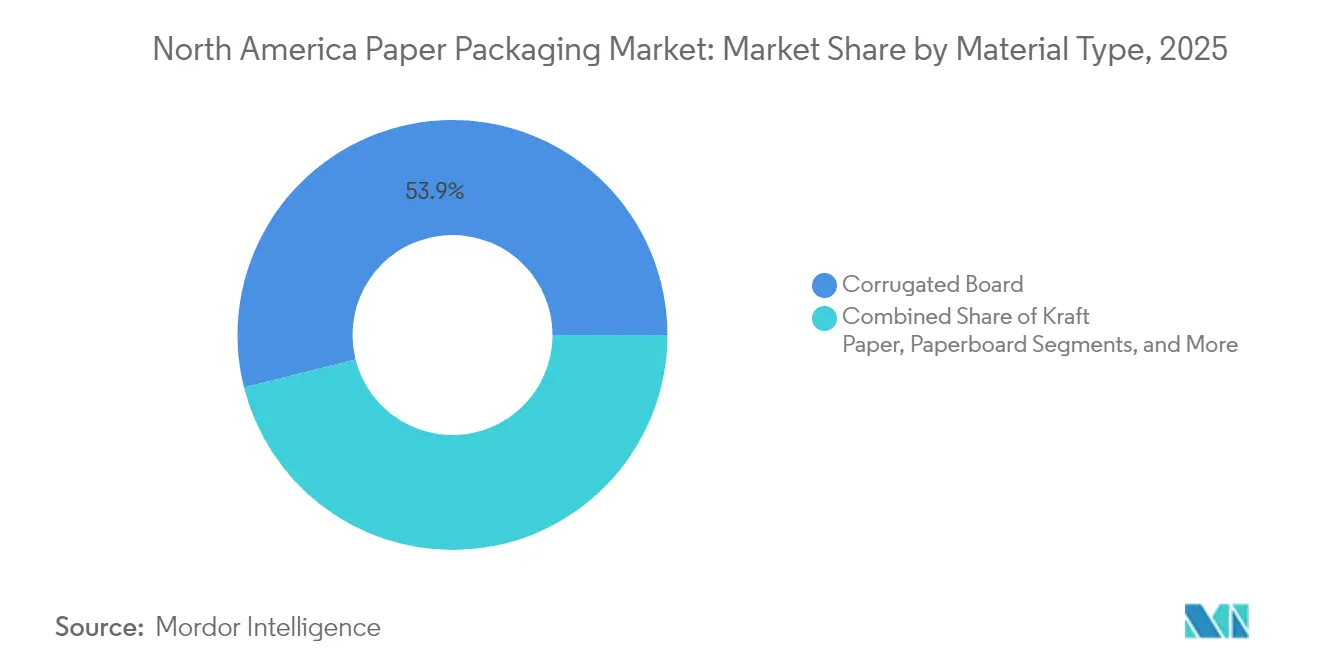

- 素材タイプ別では、段ボールボードが2025年に53.92%の収益シェアを占めてトップとなり、板紙は2031年までCAGR 6.07%で拡大すると予測されています。

- 製品タイプ別では、フレキシブル紙包装が2025年に北米紙包装市場シェアの54.05%を占め、同セグメントは2031年までCAGR 4.97%で前進しています。

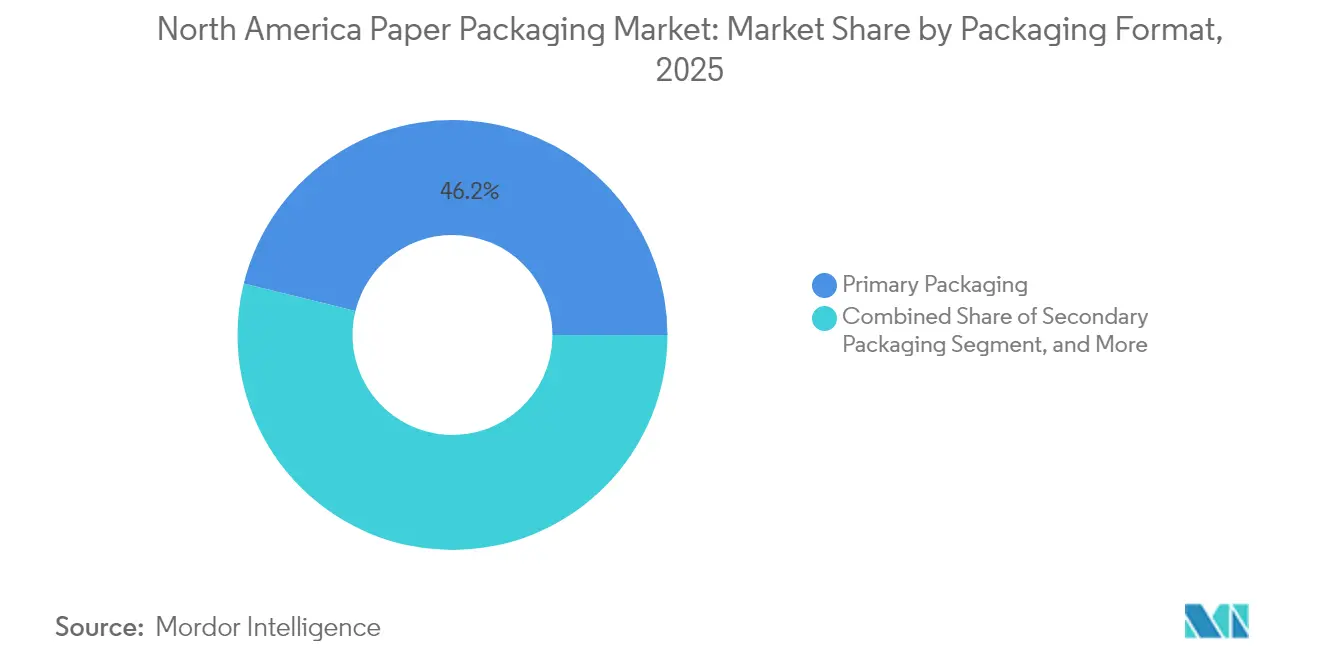

- 包装フォーマット別では、一次包装が2025年に北米紙包装市場規模の46.15%のシェアを占め、二次包装は2031年までCAGR 4.91%で成長すると予測されています。

- 最終用途産業別では、食品が2025年に32.10%の収益シェアを獲得し、パーソナルケアおよびコスメティクスは2031年までCAGR 6.55%で成長すると予測されています。

- 地域別では、米国が2025年に73.65%の収益シェアで首位を占め、メキシコが2031年までCAGR 5.88%で最速成長を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米紙包装市場のトレンドとインサイト

促進要因のインパクト分析*

| 促進要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 電子商取引ブームによる段ボール箱需要の増加 | +1.2% | 米国およびカナダ、メキシコへの波及 | 短期(2年以内) |

| 使い捨てプラスチックからの規制上のシフト | +0.8% | 北米全域、カリフォルニア州およびカナダで最も顕著 | 中期(2年~4年) |

| 持続可能な包装に対するブランドの推進 | +0.6% | グローバル、米国都市市場でのプレミアム普及 | 長期(4年以上) |

| デジタル印刷によるマスカスタマイゼーションの実現 | +0.4% | 米国およびカナダの製造ハブ | 中期(2年~4年) |

| コールドチェーンのミールキット断熱ニーズ | +0.3% | 北米全域の都市部 | 短期(2年以内) |

| スコープ3排出量会計による繊維への優位性 | +0.5% | 北米およびEU、企業主導の採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

電子商取引ブームによる段ボール箱需要の増加

爆発的なオンライン小売成長により、2024年に段ボール箱の出荷量が18%増加し、北米紙包装市場を継続的に強化しています。ダイレクト・トゥ・コンシューマーブランドは現在、製品を保護しながらエコへの取り組みをアピールできる、適切なサイズのブランド化可能な箱を求めています。[1]International Paper、「International Paperが2024年第4四半期の業績を発表」、International Paper、internationalpaper.com International Paperの電子商取引セグメントは2024年第4四半期に25%拡大し、この追い風の規模を裏付けています。デジタル印刷機は長い段取りなしに高グラフィックスの印刷を可能にし、季節限定またはインフルエンサー主導のアートワークを低コストで実現します。最終消費者に近いフルフィルメントセンターは配送期間を短縮し、都市部のハブに需要を集中させ、地域のシート加工工場に優位性をもたらします。段ボール表面に埋め込まれたスマートコードおよびNFCタグは、在庫計画を改善し購入後のエンゲージメントを高めるデータループを生み出します。

使い捨てプラスチックからの規制上のシフト

カリフォルニア州のSB 54は2032年までに使い捨てプラスチック包装を65%削減することを義務付けており、カナダの全国的な禁止令はすでに一般的なプラスチック製品を店頭から撤去し、需要量を繊維系ソリューションへと転換しています。[2]環境・気候変動カナダ、「カナダがプラスチック汚染との戦いを前進させる」、カナダ政府、eccc.gc.ca 米国12州の拡大生産者責任法とあわせて、これらの措置は2027年までに北米紙包装市場において追加でUSD 23億ドルの固定需要を生み出します。バリアコーティングの専門知識を持つコンバーターは、PFAS規制がフードサービスのフォーマットを再構築する中でファーストムーバーの優位性を獲得します。ガバナンスの確実性は持続可能なミルへの資本コミットメントを加速させ、旧来のフィルムラミネートに依存し続ける中小の競合他社に対してスケールプレーヤーに先行優位性をもたらします。

持続可能な包装に対するブランドの推進

フォーチュン500企業は2024年中にエコ包装への移行にUSD 47億ドルを割り当て、これは消費者の73%がグリーン包装の選択を支持することを示す調査を反映しています。ブランドオーナーは、リサイクル可能な板紙や成形繊維を目標達成のためだけでなく、触感的で自然な美感を持つ棚上での差別化にも活用しています。Graphic Packagingはバリアコーティング板紙において40%の成長を記録し、北米紙包装市場が持続可能性の優先事項をプレミアム価格帯に転換していることを証明しています。ライフサイクルアセスメントは石油化学基材よりも再生可能繊維を支持しており、大手小売業者はサプライヤーをスコープ3指標で評価するようになり、繊維を企業戦略にさらに組み込んでいます。

デジタル印刷によるマスカスタマイゼーションの実現

HP インディゴおよび類似のインクジェットプラットフォームは、段取りロスを最大70%削減し、数万部ではなく数十部単位での経済的な印刷を可能にします。小規模ブランドはこの機動性を活用してソーシャルメディアキャンペーンに合わせた包装アートワークを展開し、エンゲージメントを最大20%向上させます。食品・飲料企業は季節限定フレーバーの刷新頻度を高め、医薬品は偽造防止機能のために可変データを活用します。短期ロットにおけるフレキソ印刷とのコストパリティが地域印刷業者に新たな機会をもたらし、北米紙包装産業のマイクロブランドの潜在的な顧客プールを拡大しています。迅速な試作はまた、賞味期限が短い場合に有利な完成品在庫の削減にもつながります。

制約要因のインパクト分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 繊維供給の変動性と森林破壊リスク | -0.7% | 北米全域、カナダおよび米国南部で深刻 | 中期(2年~4年) |

| 軽量フレキシブルプラスチックとの競合 | -0.5% | 米国およびメキシコ、食品包装に焦点 | 短期(2年以内) |

| リサイクルミルへのエネルギー価格ショック | -0.4% | 北米全域の製造地域 | 短期(2年以内) |

| 有蓋貨車不足による板紙輸送のボトルネック | -0.3% | 米国およびカナダ、インターモーダル回廊 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

繊維供給の変動性と森林破壊リスク

2024年のパルプ価格の22%の変動は、ブリティッシュコロンビア州の山火事と生物多様性保護を目的とした伐採割り当ての厳格化に起因しています。[3]カナダ天然資源省、「林業セクター持続可能性レポート2024年」、カナダ天然資源省、nrcan.gc.ca バージン供給の落ち込みにより、ミルは古紙段ボール(OCC)への依存を高めざるを得ませんが、電子商取引の箱が家庭内で長期間循環するため、リサイクルの流れは需要に追いつくことに苦労しています。北米紙包装市場は、完成品価格に波及するより高い原材料費を吸収することになります。認証スキームはコンプライアンス費用を引き上げ、米国南東部の森林を直撃するハリケーンなどの物流の混乱により、コンバーターは供給源を地域全体で多様化させることを余儀なくされます。在庫バッファーはショックを緩和しますが、利益率が敏感な環境において資本を固定します。

軽量フレキシブルプラスチックとの競合

モノマテリアルのPEおよびPPフィルムは、最小限のゲージで高いバリア性を発揮し、スナックや調味料において重量効率の面で優位性を維持し続けています。炭素削減を追求するブランドオーナーが使用期間終了時のトレードオフを見落とすことがあり、特定の棚においてフレキシブルプラスチックの利用期間を延ばしています。ケミカルリサイクルの革新は、コスト差が拡大する場面で繊維の勢いを鈍らせる可能性のある循環性の主張を提供しています。北米紙包装市場にとって、板紙がPFASなしに水蒸気および油脂バリア性を実現するまで、常温保存食品における真正面からの競争は困難なままです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材タイプ別:段ボールボードの優位性が板紙イノベーションに直面

段ボールボードは2025年に北米紙包装市場の53.92%を占め、電子商取引フルフィルメントのバックボーンとしての地位を確固たるものにしました。板紙は規模は小さいものの、プレミアムブランドが持続可能性と棚での訴求力を伝える高グラフィックスのカートンを採用するにつれて、CAGR 6.07%で最速の拡大が見込まれています。板紙フォーマットに起因する北米紙包装市場規模は、2031年にかけて顕著に拡大する見通しです。ビルルードのファイバーフォームなどのバリアコーティンググレードは、従来プラスチック専用であった酸素透過率のベンチマークを現在達成し、生鮮農産物および冷蔵食品チャンネルへの参入口を開いています。段ボールメーカーは、再生含有率の義務付けを活用して高ポストコンシューマーライナーを市場に投入していますが、繊維不足とOCCの変動が利益率に圧力をかけています。

軽量マイクロフルーティング、高度なデンプン系接着剤、およびAI誘導段ボール製造機により、箱製造工場は積み重ね強度を犠牲にすることなく材料重量を削減し、ブランドオーナーの輸送コスト削減につながります。板紙コンバーターは、UVインクシステムとフォイルフリーメタライゼーションを活用し、リサイクル可能性を維持しながら触感的な品質を高め、化粧品やニュートラシューティカルズにおける北米紙包装市場の訴求力を広げています。垂直統合された大手企業はコストでパルプを確保する一方、独立したカートンメーカーは供給リスクを緩衝するためにソーシングアライアンスを締結しています。

注記: 個別セグメントの詳細なシェアはレポート購入後にご利用いただけます

製品タイプ別:フレキシブルソリューションがイノベーションを牽引

フレキシブル紙フォーマットは2025年に北米紙包装市場の54.05%のシェアを維持し、多層フィルムを代替するクイックサービスラップ、スタンドアップパウチ、サシェに支えられています。同セグメントのCAGR 4.97%は、コンバーターがPEのシール強度に匹敵するヒートシール可能なコーティングを統合するにつれて、その重要性を強調しています。折り畳みカートンや段ボールトレイなどのリジッドタイプは、棚上の剛性と耐衝撃性が求められる場面では不可欠なままです。しかし、ブランドが素材削減と開封の利便性を追求する際には、フレキシブル包装への需要移行が見られます。

MondiのモノマテリアルバリアペーパーはスナックメーカーがアルミニウムやEVOHを省略できるようにし、リサイクルフローを簡素化してブランドの持続可能性スコアを向上させます。一方、リジッド製品メーカーは精密ダイカットとネスト設計によるイノベーションを通じて空隙率を削減し、出荷品目あたりの北米紙包装市場規模のフットプリントを低減させます。両製品クラスはデジタル加飾によるパーソナライゼーション実現を模索していますが、フレキシブル包装は最小限の在庫リスクにより季節限定SKUの大半を獲得しています。

包装フォーマット別:一次包装が市場の進化をリード

一次包装(直接接触型カートン、ラップ、基材)は2025年の支出の46.15%を占め、冷凍惣菜、乳製品、調理済み食品における急速な採用を反映しています。年間4.91%成長の二次包装は、棚陳列対応でブランド力を前面に出した段ボールトレイを求めるオムニチャンネル小売りを取り込んでいます。三次包装層はストレッチラップ代替品、パレットパッド、エッジプロテクターに特化し、倉庫安全性と輸出規格をサポートしています。

機能強化により一次フォーマットは単なる容器に留まらず、印刷された時間温度インジケーターを通じて賞味期限を延長し新鮮さを伝えるアクティブな役割へと進化しています。二次包装はQRコードを統合してリアルタイムの在庫確認を可能にし、労働効率を追求する小売業者に便益をもたらします。箱製造工場の高速ダイカッターへのアップグレードにより精緻な開口部の加工が可能となり、プラスチックを追加することなく製品の視認性を高め、北米紙包装市場の持続可能性優位性を強化しています。

注記: 個別セグメントの詳細なシェアはレポート購入後にご利用いただけます

最終用途産業別:食品セクターの安定性とパーソナルケアの成長

食品は2025年に収益の32.10%を保持し、プラスチック食器に対する規制の締め付けにより、北米紙包装市場の基盤であり続けています。繊維系断熱材のイノベーションにより、食料品配達やミールキットはEPSクーラーから完全に移行できるようになっています。プラス面では、パーソナルケアおよびコスメティクスがCAGR 6.55%で最速の成長軌道を描き、高級ブランドがエコ意識の高い消費者に響く成形繊維インサートやエンボス加工板紙へと移行しています。

医薬品の需要は、バリアコーティングが水分侵入基準を満たした場合に板紙が競合する、チャイルドレジスタントかつ改ざん防止設計に依拠しています。工業用途は化学品や自動車部品に重厚な段ボールを利用していますが、金属から繊維への転換は依然として段階的です。コスメティックエンボス加工をチョコレート箱に適用するなどの知見の相互活用が、北米紙包装産業内のユースケースの地平を広げています。

地域分析

International Paper-DS Smithの合併などで強化された米国のコンバーターは、輸送距離を短縮し再生繊維フローを確保する全米規模のミルおよびボックス工場のネットワークを有しています。2025年に発効する連邦PFAS規制は調理済み食品用プラスチッククラムシェルを排除し、ニューヨーク州とイリノイ州の小売業者が成形繊維トレイの試験導入を進めています。都市部の消費者は責任ある調達の包装に対して15~20%高い支払意欲を示し、電子グロッサリープラットフォーム全体で高級板紙の展開を促進しています。

カナダの生産者は豊富な北方林繊維とカーボンニュートラルな水力発電という二重の優位性を持ち、これはスコープ3指標を集計するブランドに響きます。しかし、鉄道労働争議と太平洋岸の港湾混雑が定期的に東向きの板紙フローを遅延させ、一部のコンバーターは在庫の積み増しを余儀なくされています。寒冷地パフォーマンスに関するR&Dは、カナダの研究所が-20℃物流に適した耐湿コーティングを開拓するニッチ分野であり、北米紙包装市場における国内リーダーシップを強化しています。

メキシコの台頭は、競争力のある労働コスト、エネルギー、そしてヨーロッパから無関税で輸入された最新のミル技術に支えられています。ヌエボレオン州の輸出対応工場は、アジアへの依存を軽減するために「北米製」ラベルを求める米国の消費財企業と長期契約を確保しています。連邦政府のリサイクルインフラへの税制優遇措置は古紙段ボール(OCC)の回路を短縮し、回収率を高め、原料の安定性を強化しています。国内電子商取引の普及が加速するにつれて、地元需要が輸出フローに加わり、総トン数を歴史的なベースラインをはるかに上回る水準に押し上げています。

規制環境

北米における紙製包装需要を形成する規制は、プラスチック削減政策と急速に拡大する拡大生産者責任(EPR)の枠組みに根ざしている。米国では、包装に関するEPRは主に州主導であり、メリーランド州はCOMAR 26.04.14に基づく包装・紙製品生産者責任プログラムの実施規則を最終化した(2026年5月5日採択、2026年5月25日施行)。これには2026年7月1日を期限とする生産者登録義務が含まれる。食品接触用途においては、紙・板紙のコンプライアンスは依然として21 CFR Part 176に基づく米国FDAの監督下にある。2025年1月時点で複数のPFAS系耐油性物質の認可が撤廃されたことにより、代替バリア技術への移行が加速している。

カナダでは、CEPAに基づく連邦プラスチック登録制度(FPR)により、連邦レベルの報告義務が各州のリサイクル制度を補完している。2024年4月20日にカナダ官報第I部で公表された通知は、指定された包装カテゴリーについて2024年から2026年の期間における報告義務を定め、2025年暦年分の報告期限は2026年9月29日とされている。これらの要件により、米国・カナダ・メキシコ間の国境を越えた供給網全体において、監査可能な材料データ、再生材料含有率の文書化、サプライヤー宣言の重要性が高まっている。

バリューチェーン分析

北米の紙製包装バリューチェーンは、繊維調達(バージンパルプ材および回収繊維/OCC)と原材料調達(エネルギー、でんぷん/接着剤、機能性コーティング、インク)から始まり、パルプ・紙製造(コンテナボード、クラフト紙、板紙)を経て、下流の加工工程(段ボール箱、フォールディングカートン、袋、フレキシブル紙製フォーマット)へと続く。大手統合生産者は複数の工場網を運営し、地域の加工工場や物流ハブへ供給する一方、独立系加工業者は市販コンテナボードやボックスボードの供給および第三者物流に依存する傾向が強い。Fibre Box Association、Paperboard Packaging Alliance、Paperboard Packaging Councilなどの業界団体は、規格の整合、技術指針、および仕様選択や再生材料含有率の主張を左右するカテゴリー規則の策定を支援している。

EPRの実施は、生産者責任組織(PRO)を通じて生産者やブランド所有者に登録、コンプライアンス計画の提出、料金支払いおよび報告の管理を求める行政的な層を、バリューチェーン全体に追加する。これにはメリーランド州のCircular Action Allianceも含まれる。供給側では、工場の運営判断や物流上の制約が依然として重要な要因である。2025年の生産能力削減によりコンテナボードの供給が引き締まり、2026年半ばに複数の生産者が発表した包装用紙の値上げは、最終製品となる包装の価格が工場の経済性、繊維供給、輸送状況に対していかに敏感であるかを浮き立たせている。

競合状況

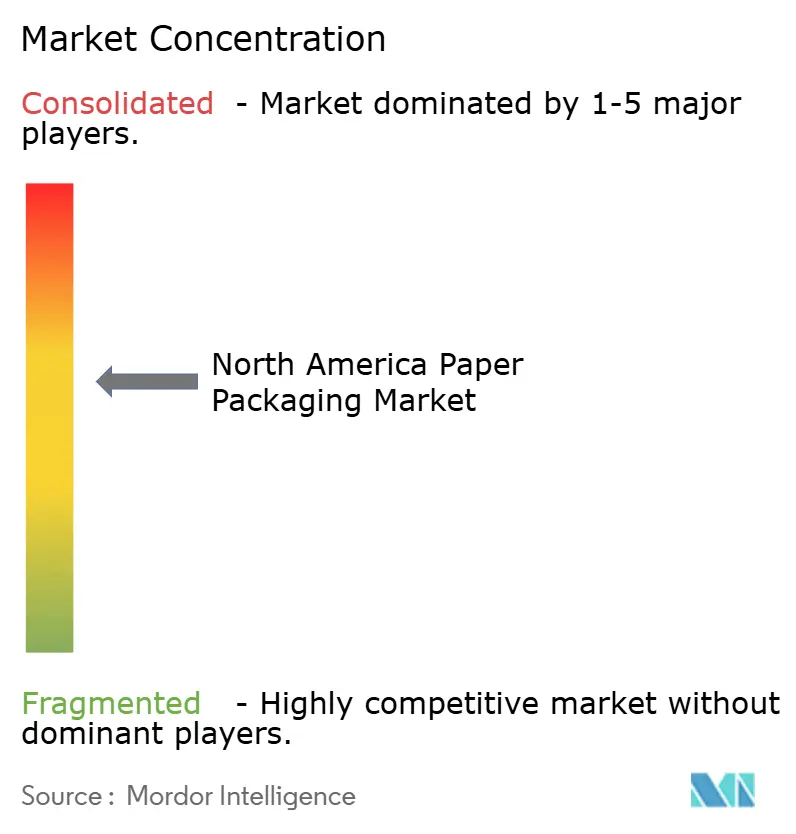

合併後、上位5社の供給業者が北米紙包装市場の約45%を支配しており、中程度の集中度を示しています。International Paper-DS SmithとSmurfit WestRockは、繊維を確保し大手小売業者に対する交渉力を高める、統合された森林・パルプ・加工資産を持っています。Graphic Packaging、Packaging Corporation of America、Cascadesは第二層の地位を固め、それぞれ持続可能なバリア強化とデジタル印刷の機動性に焦点を絞っています。

戦略はリサイクルループへの垂直統合を中心としており、Cascadesのケベック州における20万トンのOCC拡張がその循環経済の信頼性を確立しています。Graphic Packagingによる3億ドルのデジタル設備投資により、DTCブランドが重視するニッチな印刷に対応できるコンバーター設備が整います。特許出願では、PFAS不使用の油脂バリアやバイオベース接着剤に関する研究が活発化しており、ビルルードやSealed Air–Ranpakパートナーシップのような小規模イノベーターが存在感を示している分野です。

コールドチェーン繊維断熱材、医薬品コンプライアンス包装、使い捨て医療機器ラップには白地(ホワイトスペース)が残っています。成形パルプのブリスターカードを提供するスタートアップが市販薬における根強いプラスチックに挑み、既存企業のR&D加速を促しています。同時に、原材料の変動性と輸送のボトルネックが、多様なミルフットプリントと自社物流部門を持つ企業に対して競争優位性を傾けています。

北米紙包装産業のリーダー企業

International Paper Company

Smurfit WestRock

Packaging Corporation of America

Graphic Packaging Holding Company

Cascades Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

バリア性能、リサイクル適合性、ネットワーク最適化は、北米の紙製包装市場において具体的な空白領域を生み出している。特に食品接触用途やオンザゴー向けフォーマットがPFAS系耐油バリアから脱却しつつある分野において顕著である。21 CFR Part 176に基づく米国FDAの食品接触物質に関する枠組み、および2025年1月のPFAS系耐油性認可の撤廃は、加工業者をPFASフリーのコーティングおよび再設計された構造へと促している。この移行は、レトルト食品、QSR、テイクアウト用途における板紙および成形繊維ソリューションを後押ししている。同時に、州主導のEPR拡大は、包装データと材料トレーサビリティを差別化要因へと変えつつあり、これにはメリーランド州のCOMAR 26.04.14プログラム(2026年5月25日施行、生産者登録期限2026年7月1日)が含まれる。

投資および生産能力に関する動きは、サプライヤーが成長と強靭性をどこに求めているかを示している。International PaperによるNorth Pacific Paper(Norpac)の買収により、ワシントン州にコンテナボード資産が追加される。ミシシッピ州における2億2,500万米ドル規模のグリーンフィールド段ボール包装工場計画は、主要な需要拠点に近い加工拠点網を拡大するものである。産業用およびeコマース用途の紙袋分野では、Mondiがピッツバーグに新たな紙袋製造施設を開設し、年間3億個の生産能力を目標としており、繊維ベースの郵送用袋・サックへの移行を浮き立たせている。上流の板紙分野では、SappiのSomerset工場におけるProject ElevateがSBSの生産能力を大幅に追加し、食品および personal care包装分野におけるプレミアムカートンやブランド主導のサステナビリティ転換を後押ししている。

最近の業界動向

- 2026年7月:Graphic Packaging Holding Companyは、テキサス州ウェーコの板紙工場で生産される無塗工再生板紙製品ラインPaceSetter Ridgelineを発売した。この導入により、塗工板紙の見栄えを犠牲にせずに再生材料含有板紙を求めるブランド向けの供給選択肢が拡大し、カートンおよび他の板紙フォーマットにおける繊維代替の広がりを後押ししている。

- 2026年6月:International Paperは、ワシントン州ロングビューのNorth Pacific Paper Company(Norpac)を3億6,000万米ドルで買収する取引を完了し、大規模なコンテナボード製造資産を自社の拠点網に追加した。この取引はコンテナボード供給への垂直統合を強化し、米国西部を対象とする段ボール生産者や加工業者にとっての地域網の柔軟性を支える。

- 2026年5月:International Paperは、ミシシッピ州ランキン郡において、2億2,500万米ドル、46万8,000平方フィート規模の段ボール包装施設の着工式を行った(2026年5月20日)。このグリーンフィールド建設により、高スループットの流通拠点に近い加工能力が拡大し、eコマースおよび消費財の需要拠点との供給の整合を図りつつ、進行中のネットワーク最適化を補完する。

研究方法のフレームワークとレポートの範囲

市場定義と範囲

本調査では、日常の消費財および産業用供給網で使用される、北米で販売される紙製包装(製品の保護、輸送、および展示のためのもの)を対象とする。

範囲の除外事項:主にプラスチック、金属、ガラスから作られる包装、および包装への加工を意図していない非包装用紙グレードは対象外とする。

セグメンテーション概要

- 素材タイプ別

- クラフト紙

- 板紙

- 段ボールボード

- その他の素材タイプ

- 製品タイプ別

- フレキシブル紙包装

- パウチおよびバッグ

- ラップおよびフィルム

- その他のフレキシブル紙包装

- リジッド紙包装

- 折り畳みカートン

- 段ボール箱

- その他のリジッド紙包装

- フレキシブル紙包装

- 包装フォーマット別

- 一次包装

- 二次包装

- 三次包装/輸送包装

- 最終用途産業別

- 食品

- 飲料

- ヘルスケアおよび医薬品

- パーソナルケアおよびコスメティクス

- 工業および電子

- その他最終用途産業

- 国別

- 米国

- カナダ

- メキシコ

データソース、市場規模算定、および検証

デスクトップリサーチ

デスクトップリサーチは、モデルの事実的基盤、特に米国・カナダ・メキシコにおける紙製包装消費に影響を与える生産、貿易、および最終市場の需要指標を設定するために用いられた。米国商務省センサス局、米国国際貿易委員会の貿易統計、カナダ統計局、およびメキシコの国家統計発表など、公開データを活用し、輸入・輸出・製造活動を一貫した時系列で定着させた。

また、業界団体の刊行物(包装および紙に関するもの)、繊維系包装およびリサイクルに関する査読付き学術誌、材料代替や包装選択に影響を与える規制動向についても検討した。企業の年次報告書、投資家向け説明資料、および信頼性の高い経済報道は、生産能力の変化、価格動向、および最終用途別の需要への影響を検証するために用いた。必要に応じて、企業財務・インテリジェンスの有料サービス、出荷レベルの輸出入記録、および特許データベースを参照し、加工業者の動向、国境を越えた流れ、イノベーションの強度に関する情報の空白を補った。これらのデスクトップリサーチのソースは例示的なものであり、入力データの収集、検証、明確化のために他の多くの公開資料も検討された。

一次インタビューおよび調査

一次調査は、食品・飲料、eコマース輸送、医療用包装など主要な最終用途における紙製包装の需要要因と価格ロジックを検証することに重点を置いた。米国・カナダ・メキシコの加工業者、紙・板紙サプライヤー、卸業者、および大手購買企業の混合サンプルと対話を行った。これにより、利用動向、グレード構成の変化、および公開データには明確に現れない価格改定の時期について明らかになった。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:33% | CXO:13% | |

| ミドルティア:53% | 機能/部門責任者:36% | |

| 小規模プレイヤー:14% | マネージャー:51% |

市場規模算定と予測

市場規模算定は、生産・貿易データを用いて北米における対象包装用紙・板紙の消費プールを再構築するトップダウン方式から始まり、それを平均実現価格を通じて市場価値へと変換する。この構造が確立された後、加工業者の収益の抽出調査、チャネルチェックの検討、および観測されたトン当たり価格帯を推定量に適用するといった選択的なボトムアップ推計と照合された。両者の見方に差異が生じた場合には調整が行われた。

モデルに実質的な影響を与える入力要素には、コンテナボードおよびカートンボードの生産動向、リサイクルおよび回収繊維の供給可能性、紙・板紙関連品目コード別の輸出入動向、eコマース出荷活動に結びつく包装需要、および段ボール、フォールディングカートン、フレキシブル紙フォーマット間の構成変化が含まれる。予測構築時にはシナリオ分析を用い、特定のプラスチックからの代替が想定される程度、生産能力の追加および閉鎖、そして大幅なコスト変動後の価格正常化の見込みに応じて成長率を調整できるようにした。小規模加工業者に関するボトムアップデータが不完全な部分については、既知の生産能力から導いた比率、地域の出荷指標、およびインタビューに基づく利用率の想定を用いて欠落部分を処理した。

データ検証と更新サイクル

出力結果は、モデル化された市場価値、推定トン数、および貿易収支、工場稼働率、実現平均価格を動かす主要な価格発表などの独立した指標との三角測量によって検証される。異常に見える差異があった場合には、前提条件のレベルで要因を再確認し、その後、修正が定義および範囲と整合しているかを確認するために第二のアナリストによるレビューを行う。

本レポートは年次で更新され、大規模な生産能力の変化、急激なコスト上昇、主要な最終用途からの需要の急変など、重要な事象が発生した場合には中間更新が行われる。提出前には、最新の公開情報および一次調査からのフィードバックがモデルに反映されていることを確認するための最終確認が行われる。

Mordor Intelligenceの北米紙製包装市場規模と他の公表推計値との比較

北米紙製包装の公表市場規模は、一見似たようなテーマに見えても、大きく異なる場合がある。多くの場合、その差異は、何を紙製包装として計上するか、価格をどのように扱うか、どの国を含めるか、そして予測開始前の基準年をどのように設定するかによって生じる。

Mordor Intelligenceは、生産・貿易に結びついた量的指標を追跡し、一次調査による価格・構成の前提を更新することにより、より広範な包装用紙材料や近接する非包装用紙需要を混在させるのではなく、米国・カナダ・メキシコ国内で販売される紙・板紙包装に整合した推計値を維持している。一部のソースは、グレード全体に単一の積極的な成長軌道を適用したり、旧来の通貨換算時期や価格水準を使用したりしており、USDに換算した際に値が実質的に上昇する場合がある。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法上の課題 |

|---|---|---|

| Mordor Intelligence | USD 75.64 B (2025) | |

| 業界出版社A | USD 73.03 B (2024) | 異なる基準年を用いた包装用紙材料としての枠組みを採用しており、範囲に関する注記が加工済み包装の価値と上流材料の価値を明確に区別していないため、価格設定や変換範囲の境界によって総計が変動する可能性がある。 |

| コンサルティング企業B | USD 115.65 B (2023) | より早い基準年から始まり、包装への加工を超えた近接する紙・板紙需要を取り込む可能性のある、より広範な定義を適用しているように見え、その結果、包装のみの収益境界と比較した場合に値が過大になる。 |

この比較から、基準年の選択と境界設定の違いが差異の大部分を説明し、次いで変動の大きい時期において平均価格をどのように引き継ぐかが影響していることがわかる。範囲を包装への加工に限定し、独立して検証可能な量および価格の指標と照合した場合、得られる市場規模はより再現しやすく、計画にも利用しやすいものとなる。

レポートで回答される主な質問

北米紙包装市場の現在の価値はいくらですか?

市場は2026年にUSD 788億7,000万ドルと評価されており、2031年までにUSD 972億1,000万ドルに達すると予測されています。

メキシコにおける紙包装需要の成長速度はどれほどですか?

メキシコは最速成長国であり、2031年までCAGR 5.88%で拡大しています。

包装需要において最大のシェアを持つ素材はどれですか?

段ボールボードが53.92%のシェアで首位を占め、電子商取引および工業輸送ニーズに支えられています。

最終用途産業の中で最も高い成長を示すセグメントはどれですか?

パーソナルケアおよびコスメティクス包装は、プレミアムブランドの持続可能性目標により、CAGR 6.55%で前進しています。

合併はサプライダイナミクスにどのような影響を与えていますか?

International Paper-DS SmithやSmurfit WestRockのような統合により生産能力は向上しますが、価格決定力とサプライチェーンの相互依存性も高まります。

繊維系包装採用の主な規制上の推進要因は何ですか?

米国各州およびカナダにおける使い捨てプラスチックの包括的禁止および削減目標が、リサイクル可能な紙ソリューションへの需要を誘導しています。

最終更新日: