中国マットレス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

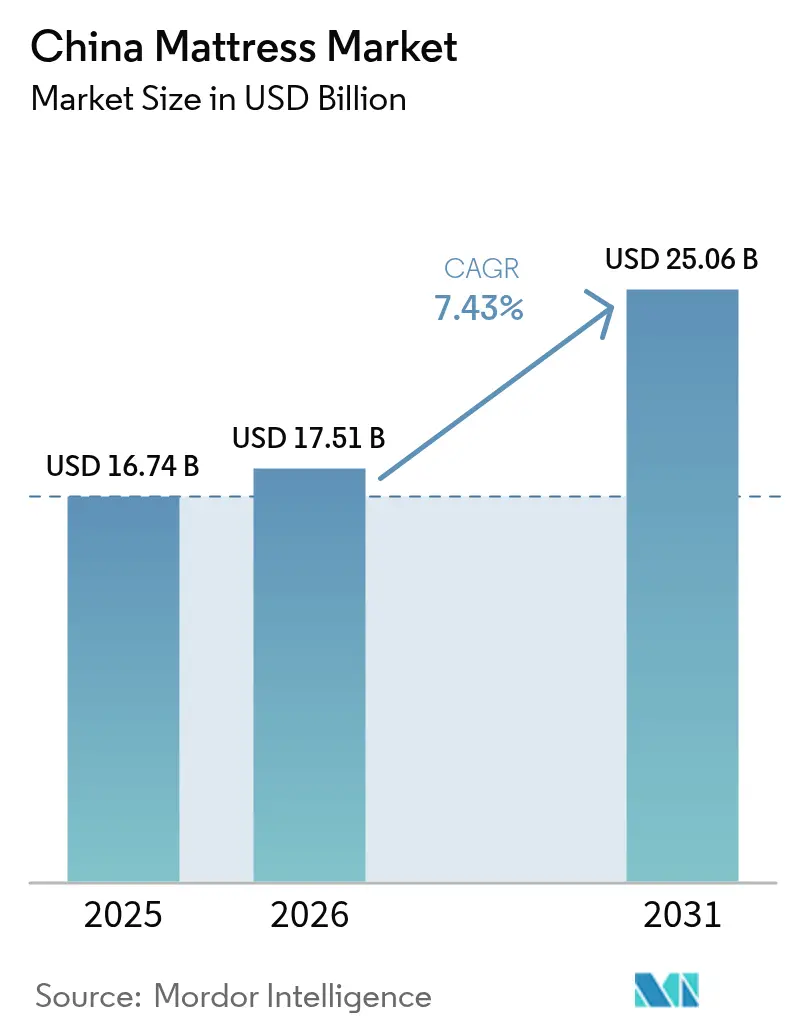

| 基準年の市場規模 (2025) | 16.74 十億米ドル |

| 市場規模 (2026) | 17.51 十億米ドル |

| 市場規模 (2031) | 25.06 十億米ドル |

| 成長率 (2026 - 2031) | 7.43% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国マットレス市場分析

中国マットレス市場規模は、2025年の167億4,000万USD、2026年の175億1,000万USDから、2031年までに250億6,000万USDへと拡大する見込みであり、2026年から2031年にかけてCAGR 7.43%を記録すると予測されています。事業者は、プレミアム化、睡眠健康ポジショニング、オムニチャネルカバレッジが新築住宅の完工件数を超えて対象市場を拡大するにつれ、2019年から2025年の成長軌跡からの段階的な上昇を追跡しています。第2・第3層都市の都市部消費者は、可処分所得の増加と人間工学的サポートへの意識向上を背景に、買い替えサイクルを短縮しています。ベッドインアボックス物流への移行により、数百の低層都市への当日・翌日配送が可能となり、ラストマイルコストの低減とオンライン試用のリスク軽減が実現しています。「健康中国2030」のもとでの国家健康政策は、マットレス選択を睡眠健康上の意思決定として位置づけ直し、高齢者ケアおよび職場ウェルネスプログラムにおける施設導入を強化しています[1]出典:中国国家統計局、「統計公報および不動産指標」、中国国家統計局、stats.gov.cn。

レポートの主要ポイント

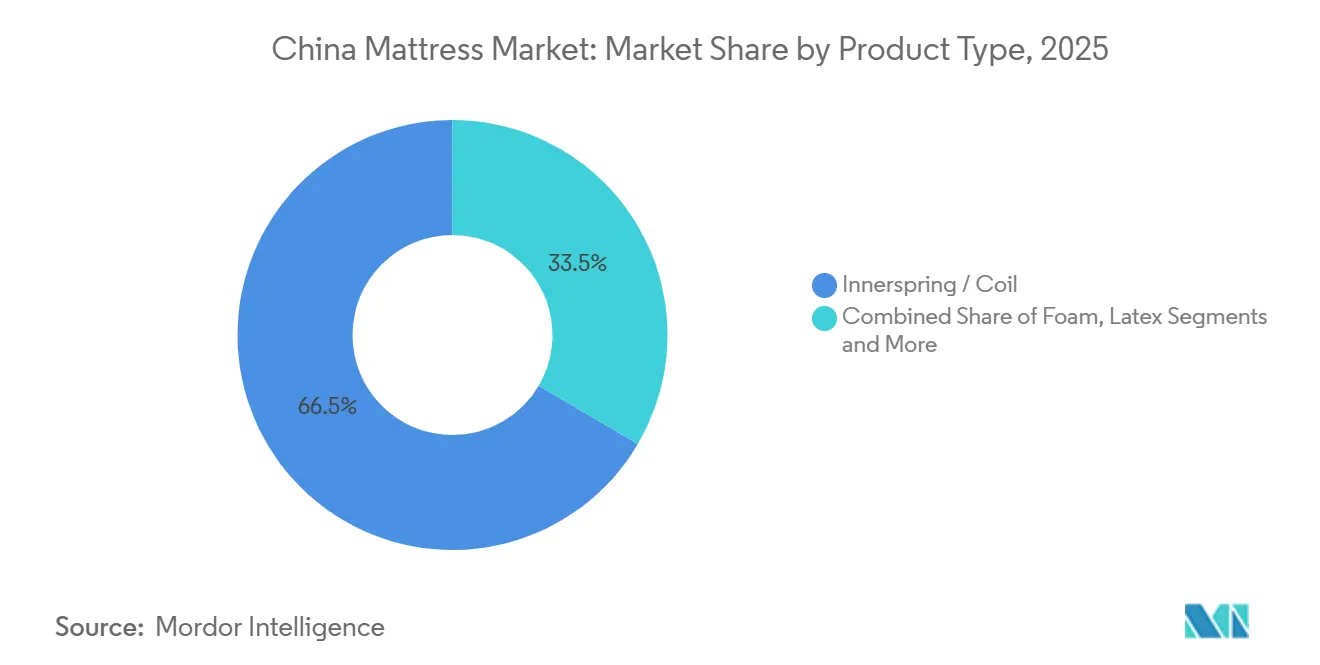

- 製品タイプ別では、インナースプリングが2025年の中国マットレス市場シェアの66.53%をリードし、フォームは2031年にかけてCAGR 8.22%で拡大すると予測されています。

- マットレスサイズ別では、キングサイズモデルが2025年の中国マットレス市場シェアの41.53%を占め、クイーンサイズは2031年にかけてCAGR 8.04%で成長すると予測されています。

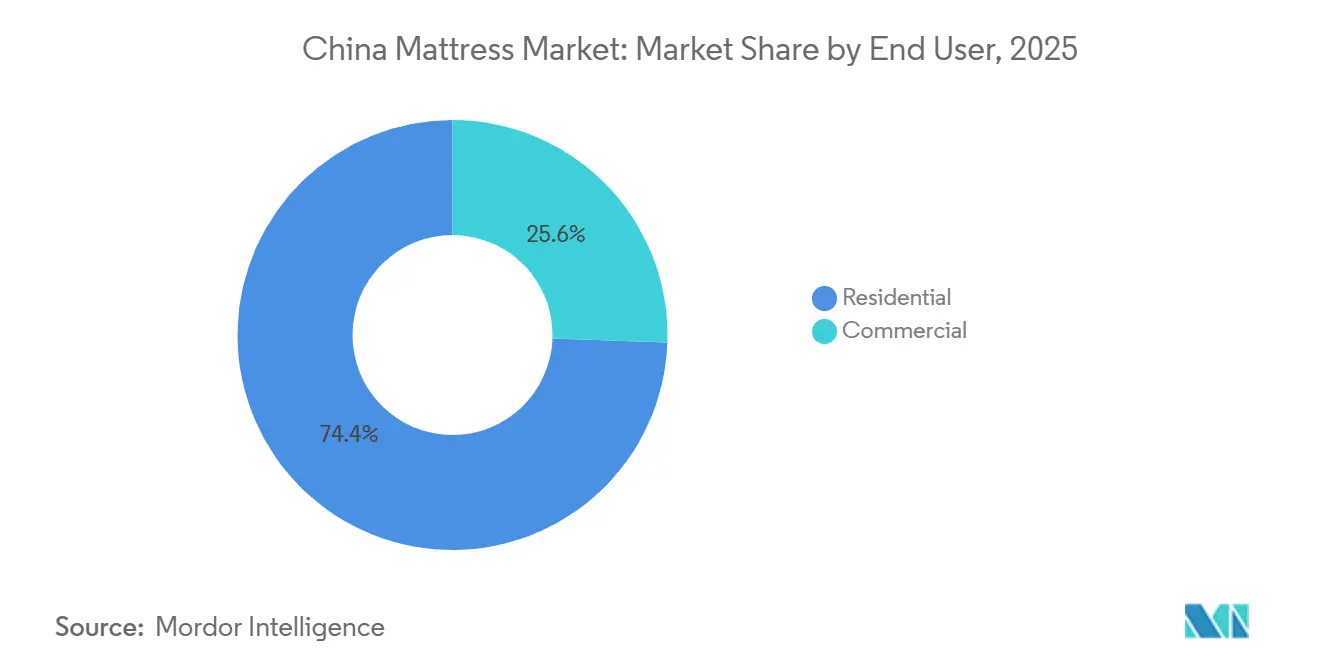

- エンドユーザー別では、住宅用が2025年の中国マットレス市場シェアの74.44%を占め、商業チャネルは2031年にかけてCAGR 8.40%で拡大すると予測されています。

- 流通チャネル別では、B2Cセグメントが2025年の中国マットレス市場シェアの75.25%を保持し、B2Cは2031年にかけて最速のCAGR 9.36%を記録すると予測されています。

- 地域別では、中国東部が2025年に29.12%の市場シェアで中国マットレス市場をリードし、中国南西部は2031年にかけて最高のCAGR 8.63%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中国マットレス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 第1~3層都市におけるプレミアム化とアップグレード需要 | +2.1% | 中国東部、中南部(最も強い)、北部(中程度) | 中期(2~4年) |

| 低層都市への電子商取引とオムニチャネルの拡大 | +1.8% | 全国規模、東部および北部で最高の普及率 | 短期(2年以内) |

| 人間工学的・フォーム・ハイブリッドを支持する睡眠健康意識 | +1.5% | 第1・第2層都市、第3層都市へ拡大中 | 中期(2~4年) |

| パンデミック後のホスピタリティパイプラインと改修サイクル | +1.2% | 中国南西部、中南部、北部への波及 | 中期(2~4年) |

| 製品ミックスを形成するグリーンラベリングと低VOC適合 | +0.6% | 中南部および東部のプレミアムセグメント、全国的に拡大中 | 長期(4年以上) |

| ビルドトゥレントおよび長期賃貸家具プログラム | +0.5% | 第1層都市、地方中心都市へ拡大中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

第1~3層都市におけるプレミアム化とアップグレード需要

主要都市圏における可処分所得の増加は、エントリー価格帯のインナースプリングから、測定可能な睡眠改善と耐久性を約束するより高性能なフォーム、ハイブリッド、スマートオプションへの明確なシフトを支えています。第1~3層都市の購買者は現在、認定素材と排出安全性を優先しており、フォームのCertiPUR-USおよびOEKO-TEXのSTANDARD 100が製品比較時の可視的な品質シグナルとなっています。人間工学的ゾーニング、ジェル注入コンフォート、モーションアイソレーションが初回購入よりもアップグレードの論理に合致するため、中~プレミアムのアソートメントがより速く成長しています。生体データに基づいて自動調整するスマートマットレスは、睡眠を予防的健康と結びつける消費者が多い富裕層地区において、ブランドに新たな差別化の基盤を提供しています。これらの嗜好は東部および中南部に集中し、オムニチャネルによる発見が認知とアクセスを拡大するにつれて他の地域へと波及しています。

低層都市への電子商取引とオムニチャネルの拡大

ベッドインアボックスの圧縮技術と宅配便最適化パッケージングにより、実店舗が少ない低層都市でも迅速な配送と長期試用期間が可能となっています。Tmall、JD.com、Douyin上のプラットフォームエコシステムは、ライブデモンストレーション、認証済みレビュー、シームレスなカスタマーサービスを提供し、高額オンライン購入のリスクを低減しています。主要小売業者はオフライン店舗とオンラインフラッグシップ間で在庫と価格を同期させ、購買者がオンラインで調査し、店舗で快適さを試し、希望するチャネルでチェックアウトを完了できるようにしています。このモデルが拡大するにつれ、B2Cは最大のチャネルであり続け、2031年にかけて最も速く成長しており、トラフィックの共食いではなくコンバージョンの向上を反映しています。電子商取引リスティングにおけるGB規格に準拠した標準化された安全性・難燃性ラベリングは、情報品質を向上させ、地域間で一貫した期待を支えています[2]出典:国際標準化機構、「ISO 9001:2015 品質マネジメントシステム」、ISO、iso.org。

人間工学的・フォーム・ハイブリッドを支持する睡眠健康意識

「健康中国2030」は睡眠ウェルネスを国家予防アジェンダに位置づけ、都市部コホートの間で人間工学的サポート、脊椎アライメント、睡眠の質に対する意識を高めています。公衆衛生ガイダンスと研究協力は、高齢者ケアおよび企業ウェルネスにおける調達基準に情報を提供し、マットレス仕様における圧力緩和とモーション制御への需要を強化しています。ブランドは、フォームおよびハイブリッドソリューションへの信頼を構築する検証済みモニタリング機能と圧力マッピングデモンストレーションに投資し、日常的な健康増進を実現しています。消費者がマットレス選択を腰痛や回復と結びつけるにつれ、通気性フォーム、ゾーン化コイル、温度調節に対する支払い意欲がプレミアムへのステップアップを支えています。これらの健康関連の嗜好は第1・第2層都市で最初に現れ、オムニチャネルコンテンツと店舗内体験ゾーンを通じて外側へと広がっています。

パンデミック後のホスピタリティパイプラインと改修サイクル

ホテルブランドは交換スケジュールとブランド標準アップグレードに従い、マットレス調達を複数年サイクルで維持することで、住宅販売が鈍化しても法人向け需要を安定させています。ISO認定工場、短いリードタイム、地域倉庫を持つサプライヤーは、複数物件にわたる一貫した品質と同期したロールアウトを必要とする入札において優位に立っています。成都や重慶などの内陸ハブにおける観光回復は、衛生・耐久性仕様を満たすキングおよびクイーンフォーマットのバッチ注文を増加させています。商業バイヤーはまた、改修や旗替え時の客室の非稼働時間を削減するため、モジュール式硬さとターンキーベースパッケージを要求しています。このB2B層は、改修と新規開業が計画通りに進む2027年にかけて、中国マットレス市場の収益ミックスに回復力を加えています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 住宅市場の低迷と新築住宅完工件数の減少 | -1.4% | 全国規模、第1層都市で最も深刻、第2・第3層都市では中程度の影響 | 中期(2~4年) |

| 原材料およびラテックス価格の変動 | -1.1% | 広東省・浙江省の製造拠点が全国価格に影響 | 短期(2年以内) |

| VOC・難燃性基準強化によるコンプライアンスコスト | -0.7% | 全国規模、輸出志向の沿岸省でより厳格 | 長期(4年以上) |

| 電子商取引における高い逆物流・返品コスト | -0.6% | 全国規模、インフラが脆弱な低層都市でより強い影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

住宅市場の低迷と新築住宅完工件数の減少

住宅不動産指標は2024年に弱体化し、2026年初頭まで圧力が続き、マットレスの初回入居時の付帯需要が従来の水準を下回りました。政策緩和は取引量の安定化に寄与しましたが、購買者の信頼を完全には回復させず、裁量的な家具購入の意思決定サイクルが長期化しました。マットレスブランドは、第1~3層都市において新築住宅の需要に依存せず、買い替えプログラムとプロモーションを通じて需要を喚起する方向に転換しました。ホスピタリティ、医療、賃貸事業者からの商業調達は、この期間における住宅需要の軟化を部分的に相殺しました[3]出典:中国国家統計局、「不動産開発・販売データ2024年~2025年」、中国国家統計局、stats.gov.cn。正味の影響は、新規完工からの近期的な牽引力の低下であり、中国マットレス市場においてオムニチャネルアップグレードと施設契約への依存度が高まっています。

原材料およびラテックス価格の変動

TDIやポリオールなどのポリウレタン原料は2024年から2025年にかけて顕著な変動を経験し、一方で天候に連動した収量変動が東南アジアの天然ラテックス供給に影響を与えました。ヘッジ手段が限られた小規模組立業者は、より急激なマージン圧縮と頻繁な価格変更に直面し、仕様が引き下げられた場合の返品リスクが高まる可能性があります。統合型プレイヤーは、長期契約の締結と自社フォームラインの運営によって変動を緩和し、四半期コストを平準化しました。低VOC化学品と水性接着剤は多くの場合より高い単位コストを伴うため、原材料コストの急騰はコンプライアンスニーズとも相互作用します。このコスト構造は中堅メーカーのプロモーション柔軟性を狭め、中国マットレス市場における規模の優位性を高めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:インナースプリングが価値シェアを支配しつつ、フォームがスマート統合を通じて成長の主役を担う

インナースプリングマットレスは2025年の収益の66.53%を占め、メーカーは沿岸クラスターにおける大容量コイルラインと確立されたサプライネットワークの恩恵を受けています。このカテゴリーは、硬めの感触を腰のサポートと同一視するバリュー志向者やレガシー購買者の間で強い存在感を維持し、低層市場でのエントリーレベル需要の回復力を維持しています。メモリーフォームを含むフォーム製品は、ジェル注入とオープンセル設計が熱の蓄積に対処し、スマート機能が中~プレミアム価格帯で明確な差別化を生み出すことで、2031年にかけてCAGR 8.22%で成長すると予測されています。ラテックスは、低排出と責任ある調達を検証する認定繊維・フォーム認証に支えられ、アレルギー対応・サステナビリティ志向の購買者向けのニッチ市場にとどまっています。ハイブリッドはポケットコイルサポートとコンフォートフォームを組み合わせ、バランスの取れた快適さを求めるアップグレード購買者の間で人気のステップアップ選択肢となっています。

接続型睡眠デバイスが主流小売に移行するにつれ、センサーアレイとレスポンシブエアモジュールはコイルアセンブリよりもフォーム層に統合しやすく、スマート採用がフォームおよびハイブリッドSKUに向かっています。排出・防火安全基準に関連するプロセス管理はフォームとラテックスのテスト・認証コストを増加させますが、これらのハードルは低品質参入者の障壁を高め、QAシステムを持つ組織化されたブランドを優遇します。沿岸輸出ハブでは、コンプライアンスフットプリントが今や標準的となり、VOCと素材安全性の保証を求める購買者向けの国内チャネルでも品質シグナルとして機能しています。この文脈において、インナースプリングは幅広いカバレッジを維持しつつ、フォームとハイブリッドが都市部消費者の知覚価値を高めるイノベーションの主役を担っています。このミックスにより、中国マットレス市場は2031年にかけてスプリングのリーダーシップを維持しながら、フォーム主導フォーマットへの漸進的なシェア配分を続けることができます。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

マットレスサイズ別:キングモデルが収益をリードし、クイーンバリアントが都市型アパート最適化で急成長

キングサイズマットレスは2025年の収益の41.53%を占め、より広い住居面積を持つ高層都市の購買者がカップルや家族向けの広い睡眠面を優先していることが背景にあります。クイーンサイズバリアントは最も成長が速いフォーマットであり、2031年にかけてCAGR 8.04%が予測されています。これは、標準化されたホテル客室とコンパクトな都市型アパートが、知覚される高級感を犠牲にせずにスペースを節約するレイアウトを好むためです。シングルおよびダブルサイズユニットは学生寮や賃貸物件を支え、ブランドアップグレードが他に集中する中でエントリー価格帯のコアを維持しています。カスタムおよび特殊サイズのニッチはプレミアムを獲得しており、ヴィラオーナーや高齢者ケア施設がアクセシビリティと介護の利便性のためにより大きなフットプリントやスプリットヘッド調整式を採用しています。気候の好みも地域によってフィルと表面素材の選択に影響を与えており、湿度の高い南部省では通気性と速乾性素材が優先され、寒冷な北部省では厚みのあるコンフォートスタックと断熱層が重視されています。

電子商取引ベンダーは主要宅配便と互換性のある荷物寸法を使用してクイーンサイズの物流を最適化する傾向があり、そのフォーマットにオンライン販売量が集中しています。店舗でのテストはキングサイズ購買者にとって引き続き重要であり、同期されたオンラインチャネルで購入する前に、硬さ、モーション伝達、パートナーの快適さについて販売スタッフに相談することが多いです。寸法公差とラベリングの基準は許容範囲内でのばらつきを抑え、購買者がフレームと寝具をマットレス選択に合わせられるよう透明な開示を求めています。ブランドのアソートメントが進化するにつれ、クイーンとキングは省をまたいだ在庫計画、SKU合理化、ショールームフロアレイアウトを形成するアンカーサイズであり続けています。この分布は、成長する都市のアパートフットプリントへの適応性を維持しながら、家族志向の睡眠ソリューションに対する中国マットレス市場の嗜好と一致しています。

エンドユーザー別:住宅用ボリュームが安定する一方、商業用の加速が住宅サイクルの変動を相殺

住宅用は2025年の販売量の74.44%を占め、大規模な既存設置基盤と健康意識の拡大が都市部世帯の買い替えサイクルを短縮していることを反映しています。ホスピタリティ、医療、高齢者ケア、企業寮、ビルドトゥレントを含む商業チャネルは、2031年にかけてCAGR 8.40%で成長すると予測されており、新築住宅付帯需要の軟化に対する均衡力として機能しています。ホスピタリティの交換とブランドロールアウトは、マットレスとベースパッケージ全体にわたる快適さ、衛生、耐久性のフランチャイズ基準に準拠したバルク注文を支えています。長期賃貸事業者は、快適さ、テナント回転率、メンテナンススケジュールのバランスを取るため、卸売価格帯113~169USDでSKUを標準化しています。医療・高齢者ケアは、臨床安全性と素材基準を満たす専門的な圧力緩和・床ずれ防止製品を調達しており、プレミアム機能が住宅用製品に波及することを促しています。

住宅用購買者はホテル滞在からの期待を持ち込み、ブランドのホスピタリティベッドを反映した一貫した感触、エッジサポート、温度管理への需要を生み出しています。調達プログラムが安全性と排出コンプライアンスを重視するにつれ、商業契約は信頼性の高い認証を維持し、複数物件ポートフォリオへの柔軟な配送を提供するサプライヤーを優遇します。この活動は大規模工場での安定したライン稼働率を支え、可用性、仕様、文書化の面で統合型プレイヤーと小規模組立業者を区別します。70~141USDの下取りを含む買い替え重視のプロモーションは、新規入居を待たずに都市部賃貸市場のレガシーハードベッドユーザーをフォームコンフォート層に転換します。その結果、中国マットレス市場は施設・世帯の優先事項に合わせた製品・価格帯を維持しながら、需要源を着実に拡大しています。

流通チャネル別:B2C小売が支配的でありながら、オムニチャネル戦略を通じて最速の成長を記録

B2C小売は2025年の収益の75.25%を占め、2031年にかけて最速のCAGR 9.36%を記録すると予測されており、チャネルの進化が店舗トラフィックの共食いではなくコンバージョンを高めていることを確認しています。マーケットプレイスおよびソーシャルコマースプラットフォームは、ライブデモンストレーション、クリエイターコンテンツ、延長試用期間を活用してオンラインでのマットレス購入への躊躇を低減しています。専門チェーンは、睡眠コンサルテーション、圧力マッピングデモ、調整済みホームトライアルでB2Cの購買体験を向上させ、チャネル間での体験の均等化を維持しています。B2Bおよびプロジェクト販売は、複数拠点にわたる数量とタイムラインを確定するフレームワーク契約を通じて、ホスピタリティ、企業、公共部門の調達に不可欠であり続けています。電子商取引チャネルの安全性・ラベリング要件(GB規格に基づく難燃性認証を含む)は、製品表示を形式化し、延長返品期間中の紛争を低減しています。

オムニチャネル販売者はSKUの可用性とリアルタイム在庫を同期させ、購買者がオンラインで調査し、店舗で快適さを試し、最も便利なルートで購入を完了できるようにしており、平均注文額を引き上げ返品を削減しています。マスマーチャントはエントリー価格帯のスプリングで強い普及率を維持していますが、マーケットプレイス販売者が流通コストの層を圧縮するにつれて価格マッチング圧力に直面しています。DTC参入者はモール内のコンパクトな小売フットプリントで触覚的な検証を提供しながら、マージンを維持するためにフルフィルメントとオンラインプロモーションに注力することで空白を埋めています。逆物流は純粋な電子商取引フローにおいてコストの逆風であり続けており、これが販売者に購買者を事前選別する店舗内試用とサービスポリシーの強化を促しています。これらのチャネルダイナミクスは、B2Cが最大の基盤と最速の成長の両方を維持しながら、発見可能性、試用可能性、柔軟性を前提とした中国マットレス市場を強化しています。

地域分析

中国東部は2025年に29.12%の市場シェアで中国マットレス市場をリードし、中国南西部は2031年にかけて最高のCAGR 8.63%を記録すると予測されています。中国東部はマットレス生産・販売の最大の既存基盤を有しており、物流密度が配送時間を短縮しプレミアムアソートメントを可能にする上海・江蘇・浙江回廊に支えられています。これらの省の一人当たり可処分所得の高さは、より高い価格帯を必要とするスマート機能と先進素材のブランドスケールを支えています。この地域はまた、コンプライアンス対応・輸出対応工場の高い割合を担っており、標準化された品質慣行が国内小売仕様に影響を与えています。小売フットプリントが成熟するにつれ、店舗生産性の向上とオムニチャネルコンバージョン戦術が沿岸都市全体での主要な成長ベクターとして新規出店に取って代わっています。成熟した需要と組織化されたサプライチェーンの組み合わせにより、この地域は中国マットレス市場における価値の最大の貢献者であり続けています。

中国南西部は、インフラプログラムが生産・流通コストを低下させ、新たなホスピタリティ・観光資産がB2B受注残を拡大する中で、最も成長が速いクラスターとなっています。成都と重慶の急速な都市化は、新興中産階級世帯向けのプレミアムオプションとエントリーレベルSKUカバレッジをバランスよく組み合わせたアソートメントを構築するために全国小売ブランドを引き付けています。地域倉庫と短いリードタイムにより、ベンダーは在庫切れを減らしよりタイムリーな設置で住宅買い替えとプロジェクトベースの契約の両方に対応できます。製品計画も、通気性のある構造、竹炭注入、抗菌カバーを採用することで湿潤・温暖な気候条件に適応しており、これらは南部での一般的な差別化要因です。この成長する基盤により、中国南西部は予測期間を通じて中国マットレス市場の漸進的成長のより大きな部分を牽引する位置に立っています。

北部および中南部は、人口動態、住宅ストック、施設予算の変化に形成された安定した需要を提供しています。北部は安定した世帯買い替えと高齢者施設における政策主導のアップグレードのバランスを取り、調達リストに重仕様の製品を加えています。広東省の製造拠点を含む中南部は全国流通を支えていますが、一部の生産能力を内陸に押し出しつつある賃金上昇とコンプライアンスコストの増加に適応しています。北西部と東北部の参加は全国的に低いものの、寒冷地向けの製品調整において重要な役割を果たしており、厚みと断熱快適性を中心としたローカライズされたマーケティングにつながっています。これらのパターンは、中国マットレス市場が均衡ある成長を支えるために、異なる地域の所得水準、気候条件、インフラ成熟度に合わせて製品フォーマットを調整していることを示しています。

競合環境

競合フィールドは断片化しており、地域ブランドとワークショップ規模の組立業者の長いテールがエントリー価格帯で活動しています。組織化されたブランドは、AI対応パーソナライゼーション、サプライチェーンコンプライアンスと透明性、発見から配送までの時間を圧縮するオムニチャネルマスタリーの3つのベクターで競争しています。DeRUCCIのT11シリーズなどのスマートポートフォリオフラッグシップは、マルチセンサーアレイとアダプティブエアシステムを使用して、試用結果と臨床プロトコル参照に裏付けられた信頼性の高い健康主張を行っています。並行して、排出・繊維認証は輸出前提条件から国内信頼シグナルへとシフトしており、消費者が低VOCラベリングと文書化された素材出所を求めています。米国における中国製マットレスへのアンチダンピング関税を含む国境を越えた貿易摩擦は、生産能力を国内チャネルに向け直し、特定の都市層での価格競争を激化させています。

企業戦略は、フォーマットとチャネルにわたる優位性構築に使用される手法の幅を示しています。2026年にSleemon Healthy Sleep Technology(スリーモン健康睡眠テクノロジー)にブランド名を変更したXilinmenは、スマート睡眠エコシステムへのピボットを示しながら、主要大学との共同研究開発プラットフォームを拡大しています。DeRUCCIは心肺追跡と迅速な硬さ調整に根ざした接続型睡眠ポートフォリオを推進し、スマートマットレスを睡眠健康のための医療グレードの補助として位置づけています。MLILYはオンラインチャネル向けのエントリーおよびミッドプライスラインを拡大しながら、電子商取引チェックアウトにトランザクションを戻す店舗内体験フォーマットをテストしており、発見を改善しながらマージンを維持するよう設計されたミックスです。国際プレイヤーはブランドの歴史とホスピタリティパートナーシップを活用していますが、低層都市で流通業者の層を切り崩すDTC輸入品と国内イノベーターからの激化するデジタル競争に直面しています。これらの動きにより、国内チャンピオンとグローバルブランドの両方がプレミアムアップグレードと接続型ウェルネス需要を追求する多様な中国マットレス市場が維持されています。

コンプライアンスと安全フレームワークは大規模・小規模生産者間にさらなる差別化をもたらし、投資優先事項と工場レイアウトを形成しています。より厳格なVOCと難燃性基準は水性接着剤、新たなカバー化学品、より厳しいQAを推進し、沿岸ハブ全体での慣行を形式化し段階的なタイムラインで展開しています。2026年に施行された有害化学物質取り扱い規則は、フォームプロセッサーにおける安全システムとモニタリングへの固定投資を増加させ、中規模企業に比例してより大きな影響を与えています。これらの要件が定着するにつれ、ISO認証と自社素材能力を持つ大規模ブランドは施設入札とホテルプログラムへのより一貫したアクセスを獲得しています。この環境は継続的なプロフェッショナル化を促しながら、スマート機能、モジュール構造、循環素材パイロットを含む中国マットレス市場における集中型ディスラプターに十分な余地を残しています。

中国マットレス産業リーダー

Xilinmen / Sleemon

MLILY

KUKA Home

DeRUCCI

Man Wah

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:Xilinmen Furniture Co., Ltd.は正式に社名をSleemon Healthy Sleep Technology Co., Ltd.に変更し、スマートマットレスエコシステムとAI駆動型健康プラットフォームへの戦略的ピボットを示しました。

- 2025年3月:Xilinmenは浙江大学上海先端研究院と「グレートヘルス」共同研究センターを設立し、睡眠技術における新たな生産力の育成に注力しています。

中国マットレス市場レポートの調査範囲

マットレスとは、膨らませてベッドとして使用するよう設計された柔らかく気密性のあるケースです。本レポートは、中国マットレス市場の完全な背景分析を網羅しており、市場全体の評価、セグメントおよび地域市場における新興トレンド、市場ダイナミクスと市場概要における重要な変化の評価が含まれています。本レポートはまた、バリューチェーン全体の主要ポイントにわたる業界アナリストと市場参加者から収集したデータを分析することで、定性的・定量的評価を提供しています。本レポートは中国フォームマットレス市場を対象とし、タイプ(インナースプリングマットレス、メモリーフォームマットレス、ラテックスマットレス、その他のタイプ(ジェルおよびハイブリッド))および流通チャネル(オフラインおよびオンライン)によってセグメント化されています。本レポートは、上記すべてのセグメントについて、収益(USD)ベースでの中国マットレス市場の市場規模と予測を提供しています。

| インナースプリング/コイル |

| フォーム(メモリーフォームを含む) |

| ラテックス |

| ハイブリッド |

| その他のマットレスタイプ |

| シングルサイズマットレス |

| ダブルサイズマットレス |

| クイーンサイズマットレス |

| キングサイズマットレス |

| カスタム・特殊サイズ |

| 住宅用 |

| 商業用 |

| B2C/小売 | マスマーチャンダイザー |

| マットレス専門店(専売ブランドアウトレットを含む) | |

| オンライン | |

| その他の流通チャネル | |

| B2B/プロジェクト |

| 中国東部 |

| 中国南西部 |

| 中国北部 |

| 中国中南部 |

| 中国東北部 |

| 中国北西部 |

| 製品タイプ別 | インナースプリング/コイル | |

| フォーム(メモリーフォームを含む) | ||

| ラテックス | ||

| ハイブリッド | ||

| その他のマットレスタイプ | ||

| マットレスサイズ別 | シングルサイズマットレス | |

| ダブルサイズマットレス | ||

| クイーンサイズマットレス | ||

| キングサイズマットレス | ||

| カスタム・特殊サイズ | ||

| エンドユーザー別 | 住宅用 | |

| 商業用 | ||

| 流通チャネル別 | B2C/小売 | マスマーチャンダイザー |

| マットレス専門店(専売ブランドアウトレットを含む) | ||

| オンライン | ||

| その他の流通チャネル | ||

| B2B/プロジェクト | ||

| 地域別 | 中国東部 | |

| 中国南西部 | ||

| 中国北部 | ||

| 中国中南部 | ||

| 中国東北部 | ||

| 中国北西部 | ||

レポートで回答される主要な質問

2026年の中国マットレス市場規模はいくらで、2031年までの成長見通しはどうですか?

中国マットレス市場規模は2026年に175億1,000万USDと推定され、CAGR 7.43%で2031年までに250億6,000万USDに達すると予測されています。

中国でリードしている製品カテゴリーと最も成長が速いカテゴリーはどれですか?

インナースプリングは2025年に66.53%の価値シェアをリードし、フォームは快適性イノベーションとスマート統合に牽引されてCAGR 8.22%で2031年にかけて最も成長が速いセグメントです。

中国マットレス市場においてチャネルはどのように進化していますか?

B2Cは引き続き支配的であり、2025年の収益の75.25%を占め、オムニチャネルモデルがオンライン発見と店舗内テスト・迅速なフルフィルメントを結びつけることで2031年にかけて最も速く成長しています。

中国のマットレス需要において最も重要な地域はどこですか?

中国東部は製造集中と高い所得を背景に2025年の販売の29.12%をリードし、中国南西部はCAGR 8.63%の予測で最も成長が速い地域です。

中国のマットレスにとって最も重要なコンプライアンス基準は何ですか?

主要基準には、室内空気質に関するGB 18584、公共施設の難燃性に関するGB 20286、寸法とラベリングに関するGB/T 26706が含まれており、これらが素材、品質保証、製品表示要件を形成しています。

最終更新日: