北米赤身肉市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 121.78 十億米ドル |

| 市場規模 (2026) | 123.77 十億米ドル |

| 市場規模 (2031) | 134.18 十億米ドル |

| 成長率 (2026 - 2031) | 1.63% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米赤身肉市場分析

北米赤身肉市場の規模は2025年に1,217億8,000万USDと評価され、2026年の1,237億7,000万USDから2031年には1,341億8,000万USDに達すると予測されており、予測期間(2026年〜2031年)中の年平均成長率(CAGR)は1.63%です。この安定した成長は、米国、カナダ、メキシコ全域で根付いた食習慣、特に牛肉および豚肉に対する需要によって形成された成熟した需要環境を反映しています。健康意識の高まりや利便性を求める消費者行動を背景に、プレミアムカット、有機肉、付加価値の高い赤身肉製品へのシフトが加速しています。天然・ホルモンフリー・トレーサブルな製品への需要、さらにパッケージングの革新やシェルフライフの延長が、1人当たり消費量が安定する中でも金額ベースの成長を支えています。市場は強固な流通インフラ、活発なフードサービスセクター、大手加工業者による製品品質・ブランディング・持続可能性に関する継続的なイノベーションの恩恵を受けています。その結果、数量ベースの成長は緩やかなものの、専門品・ブランド品の高価格帯が市場金額を押し上げ続けています。

主要レポートのポイント

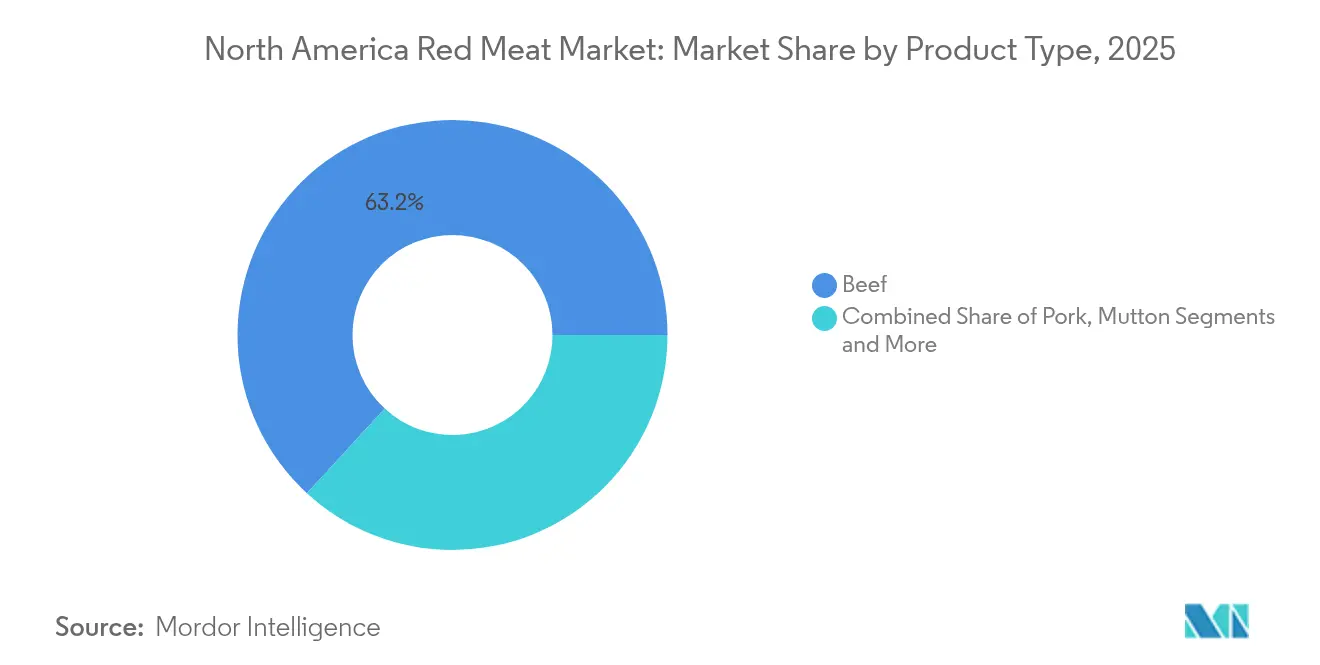

- 製品タイプ別では、牛肉が2025年の北米赤身肉市場シェアの63.16%を占めトップとなった一方、豚肉は2031年にかけてCAGR 2.21%と最も急速な拡大が見込まれています。

- 形態別では、生鮮・チルド品が2025年の北米赤身肉市場規模の55.88%を占め、加工品は2031年にかけてCAGR 2.40%を記録すると予測されています。

- カテゴリー別では、通常肉が2025年の北米赤身肉市場規模の86.82%のシェアを維持し、有機肉の代替品は2026年から2031年にかけてCAGR 2.84%で拡大しています。

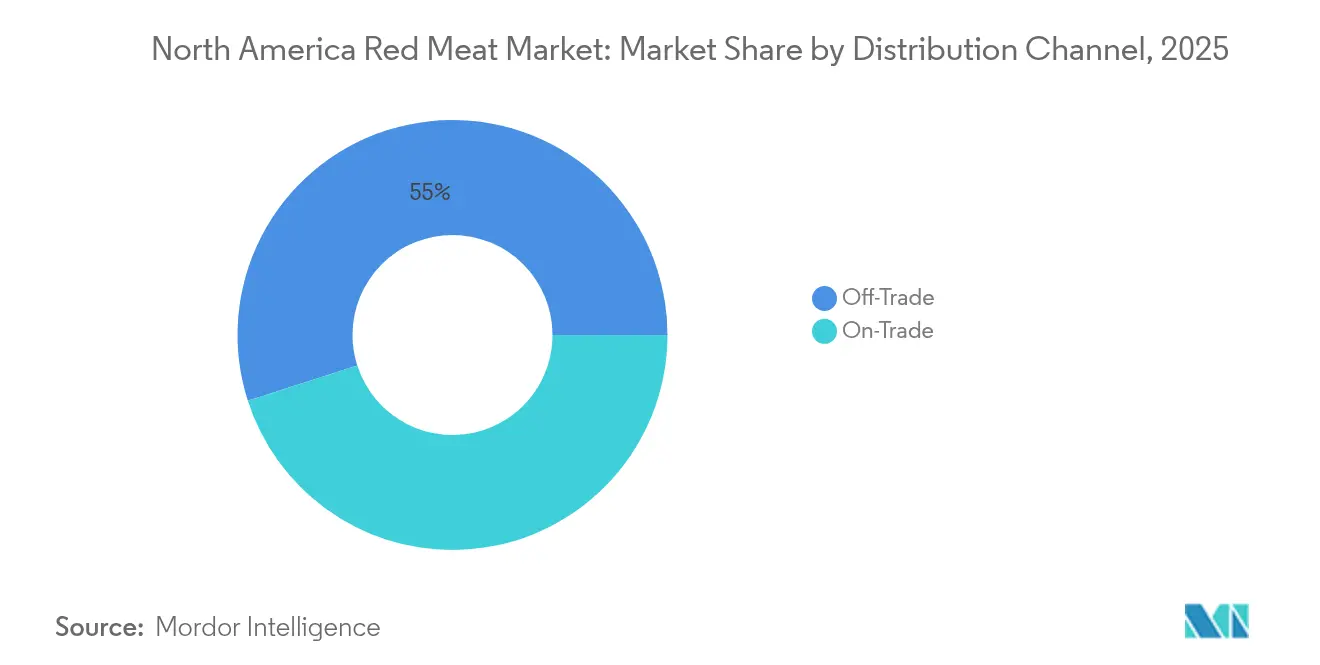

- 流通チャネル別では、一般小売(オフトレード)チャネルが2025年の売上の54.95%を占め、業務用(オントレード)チャネルはホスピタリティ需要の回復とともにCAGR 2.14%で成長すると予測されています。

- 地域別では、米国が2025年の北米赤身肉市場シェアの77.05%を占め、メキシコは2031年にかけてCAGR 2.52%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米赤身肉市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 赤身肉の高い消費量が市場成長を牽引 | +0.4% | 米国が中心、カナダへの波及効果あり | 長期(4年以上) |

| プレミアム・有機肉製品の人気上昇 | +0.3% | 北米全体、都市部への集中 | 中期(2〜4年) |

| フードサービス・ホスピタリティセクターの拡大 | +0.2% | 地域的、都市圏でのリカバリーに注力 | 短期(2年以内) |

| 食肉加工・包装技術のイノベーション | +0.2% | 北米全体、技術導入の中心地 | 中期(2〜4年) |

| 高タンパク質・利便性の高い食品に対する消費者需要 | +0.2% | 北米全体、ライフスタイル主導の人口統計 | 長期(4年以上) |

| 強固な流通インフラと加工能力 | +0.1% | 米国・カナダのコアインフラ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

赤身肉の高い消費量が市場成長を牽引

赤身肉は、代替タンパク質からの競争が高まる中においても、北米における完全タンパク質の主要供給源として君臨し続けています。牛肉および豚肉の消費は文化的な嗜好として地域の食生活に深く根付いており、米国農務省(USDA)の報告によれば、1人当たり消費量は2024年に牛肉57.2ポンド、豚肉49.8ポンドで安定しています。[1]出典:USDA経済調査局、「食品入手可能量(1人当たり)データシステム」、www.ers.usda.gov。これらの数値は、筋肉の維持や満腹感の向上をサポートすることで知られる動物性タンパク質に対する消費者の強い志向を反映しています。この嗜好は、プレミアム牛肉カットから加工品まで多様な製品ラインによって支えられており、進化するライフスタイルや嗜好のプロフィールに対応しています。北米市場は、高度な加工インフラ、幅広い小売アクセス、包装・製品開発における継続的なイノベーションの恩恵を受けています。健康・持続可能性への意識が高まる中においても、赤身肉の消費は伝統、品質への要求、利便性のトレンドに支えられて底堅く推移しており、市場の堅調な成長を牽引し続けています。

プレミアム・有機肉製品の人気上昇

プレミアム・有機肉製品は、健康、食品安全、持続可能性に関する消費者意識の高まりを背景に、北米赤身肉市場において著しい人気を集めています。合成ホルモン、抗生物質、遺伝子組み換え飼料を使用せずに育てられた動物から生産される有機肉は、透明性、倫理的な農業慣行、優れた味のプロフィールを重視する品質志向の消費者に支持されています。小売業者は有機製品のラインナップを拡充しており、プレミアムポジショニングにより高価格帯を維持しながら旺盛な需要を確保しています。技術革新と、特に米国農務省(USDA)オーガニック認証のような厳格な認証基準が消費者の信頼とmarket growthを促進しています。さらに、環境に配慮した人道的な食肉生産慣行への関心の高まりが、健康意識の高い消費者や倫理的価値観を持つ消費者の間で有機肉を優先的な選択肢として押し上げることを支援しています。このトレンドは、スーパーマーケット、専門店、オンラインプラットフォーム、プレミアムフードサービス施設における有機肉の存在感の拡大によってさらに強化されており、北米赤身肉市場の将来像を形成する主要な促進要因となっています。

フードサービス・ホスピタリティセクターの拡大

フードサービスおよびホスピタリティセクターの拡大は、北米赤身肉市場の重要な促進要因であり、フードサービスの回復は2024年を通じて加速しています。外食パターンが正常化し労働力の確保が改善されたことで、レストランおよび施設購入者による赤身肉の購入量は前年比8.3%増加し、パンデミック前の消費水準への回帰を反映しています。[2]出典:全米レストラン協会、「レストラン産業の現状2024」、www.restaurant.org。クイックサービス、カジュアルダイニング、高級レストランの成長が、プレミアムカットおよび付加価値の高い赤身肉製品への需要を押し上げています。都市化と消費者ライフスタイルの変化が外食機会を増加させ、フードサービスにおける多様で高品質な肉製品へのニーズを喚起しています。また、利便性を重視した食習慣の普及が、加工品やクックチル肉製品に対する需要を支えています。食肉生産者とホスピタリティチェーンとの戦略的パートナーシップが安定した供給とフードサービスニーズに合わせた製品イノベーションを確保し、北米赤身肉産業における市場成長と製品開発を総体的に促進しています。

食肉加工・包装技術のイノベーション

食肉加工・包装技術のイノベーションは、北米赤身肉産業における市場の主要促進要因です。各企業は、自動化、人工知能(AI)、予知保全などの先進技術を積極的に採用し、生産効率の向上、ダウンタイムの削減、製品品質の安定化を図っています。持続可能なパッケージングソリューションが優先事項となっており、生分解性・リサイクル可能素材の開発が環境問題への対応と製品の鮮度・安全性の維持を両立しています。また、改良された真空シールや変調雰囲気包装(MAP)による賞味期限の延長にも革新が注がれており、利便性や即食製品に対する消費者需要の高まりに対応しています。デジタルプラットフォームとEコマースの統合により、パーソナライズされた購買体験が可能となり、詳細な製品情報とトレーサビリティが透明性に対する消費者の期待に応えています。これらの進歩は、業務の柔軟性を高めるだけでなく、進化する消費者トレンド、規制要件、競争圧力に効果的に対応することを可能にし、北米赤身肉セクターにおける成長と市場リーダーシップの維持に不可欠なものとなっています。

阻害要因の影響分析*

| 阻害要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 赤身肉消費に関する健康上の懸念 | -0.3% | 北米全体、健康意識の高い人口層 | 長期(4年以上) |

| 植物性タンパク質代替品からの競合の激化 | -0.2% | 米国・カナダの都市部市場 | 中期(2〜4年) |

| 飼料・畜産投入コストの変動 | -0.2% | 北米全体、農業生産地域 | 短期(2年以内) |

| 輸出貿易と関税の変動 | -0.1% | 国境をまたぐ貿易回廊、USMCA地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

赤身肉消費に関する健康上の懸念

赤身肉消費に関する健康上の懸念の高まりは、米国の赤身肉市場を大きく抑制しています。科学的研究により、加工肉および赤身肉の高い摂取量が大腸がん、乳がん、2型糖尿病、心血管疾患などの慢性疾患リスクの上昇と関連付けられることが増えています。加工肉は特に、加工中に生成される発がん性化合物、炎症促進作用、腸内マイクロバイオームおよび脂質代謝への悪影響を通じて、これらの健康リスクとより強い関連性を示しています。世界保健機関(WHO)は加工肉をグループ1の発がん性物質に分類しており、これが引き続き消費パターンの変化を促しています。さらに、2024年に国際糖尿病連合(IDF)は、北米およびカリブ海地域において約5,600万人が糖尿病に苦しんでいると報告しており、健康上の懸念の深刻さをさらに浮き彫りにしています。[3]出典:国際糖尿病連合、「糖尿病アトラス」、www.diabetesatlas.org。未加工の赤身肉は慢性疾患との関連性が弱く一貫性に欠けるものの、公衆衛生のガイドラインは一般的に適度な摂取を推奨しています。これらの健康上の懸念に対する消費者の意識が高まるにつれて、多くの人が赤身肉の消費を減らすか、鶏肉、魚、植物性食品などのより健康的なタンパク質代替品を求めるようになっています。この健康志向による食の好みの変化が、赤身肉の伝統的な需要に課題をもたらし、米国における市場成長を抑制しています。

植物性タンパク質代替品からの競合の激化

植物性タンパク質代替品からの競合の激化は、北米赤身肉市場にとって重大な阻害要因となっています。主に大豆・エンドウ豆ベースの製品が中心の植物性タンパク質セクターは、健康、持続可能性、動物福祉に関する消費者懸念の高まりを背景に急速な成長を遂げています。2025年には北米が代替タンパク質市場においてグローバルシェアの約半分を占め、肉の消費を減らしつつも排除はしないフレキシタリアン食の強い消費者採用を反映しています。Beyond MeatやImpossible Foodsなどの主要企業は、継続的な製品イノベーションと価格低下に支えられ、植物性代替肉を小売およびフードサービスチャネルにおいて主流化することに成功しています。ファストフードチェーンやスーパーマーケットにおける植物性選択肢の利用可能性の拡大が消費者の選択肢を広げ、従来の赤身肉製品から需要を遠ざけています。さらに、畜産農業に関連する環境負荷への意識の高まりが植物性タンパク質へのシフトをさらに加速させています。赤身肉は多くの消費者にとって依然として重要な存在ですが、代替タンパク質の人気の上昇と手頃な価格化の進展が、北米赤身肉市場の成長可能性に対する持続的な課題をもたらしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:牛肉の優位性と豚肉の加速

牛肉は北米赤身肉セクターにおいて最大の市場シェアを維持しており、2025年に63.16%を占めています。この優位性は、牛肉が同地域の家庭料理とフードサービス施設の両方において主食として機能しているという、深く根付いた文化的嗜好から生じています。牛肉の優位性を支える主要因として、強固なサプライチェーンインフラ、広範な消費者認知、ステーキ・バーガー・ローストなど多様な料理への汎用性が挙げられます。大手食肉企業は革新的なプレミアムカットを継続的に投入し、健康意識が高まる中でも消費者需要の高い水準を維持しています。スーパーマーケットやオンラインプラットフォームなどの小売チャネルが幅広い牛肉の選択肢へのアクセスを容易にし、規制機関による厳格な品質基準からも市場は恩恵を受けています。さらに、認定アンガスビーフ(Certified Angus Beef)やUSDAプライムなどのブランド牛肉製品が品質とトレーサビリティを求める消費者に強く支持されており、牛肉の大きな市場シェアを強化しています。

一方、豚肉は北米赤身肉市場において最も急速に成長するセグメントとして台頭しており、2031年にかけてCAGR 2.21%で拡大すると予測されています。豚肉の人気は、食のトレンドの変化とソーセージ、ハム、ベーコンなどの利便性の高い付加価値製品に対する需要の増加によって高まっています。フードサービス産業は豚肉の汎用性を活かし、バーベキューやアジア風テイストなど多様な料理の選択肢に対する消費者嗜好に応えています。加工・包装技術の革新が賞味期限の改善と製品安全性の向上に貢献し、消費者の信頼をさらに高めています。豚肉生産者は製品ポジショニングのイノベーションを活用し、より脂肪分の少ないカットと動物福祉に関する透明性の向上によって健康志向の購買者にアピールしています。消費パターンの進化とともに、豚肉の安定した金額ベースの拡大は、北米の競争的なタンパク質市場における重要性の高まりを示しています。

形態別:生鮮品がリードし加工品セグメントが加速

生鮮・チルド肉製品は北米赤身肉市場の中核を担い、2025年の市場シェアの55.88%を占めています。このリーダーポジションは、最小限の加工食品に対する消費者の強い嗜好の直接的な結果であり、こうした製品はより健康的で新鮮な選択肢として認知されることが多いです。レストランおよびホスピタリティ産業も生鮮・チルド肉への大きな需要を生み出しており、幅広い料理への汎用性と一貫した品質を評価しています。高度な冷蔵技術とコールドチェーン物流が幅広い小売アクセスと長い賞味期限を可能にし、このセグメントの存在感をさらに強化しています。高級・特製肉カットの台頭が、家庭および飲食店でのプレミアム体験を求める消費者の嗜好の進化に応えています。全体として、鮮度、透明性、信頼できる調達へのこだわりが、同地域において生鮮・チルド肉を支配的なセグメントとして定着させています。

一方、塩漬け、燻製、デリアイテムなどを含む加工肉製品は、2031年にかけてCAGR 2.40%と予測される市場最速成長セグメントとして台頭しています。この急速な成長は、利便性を優先するライフスタイルの変化によって促進されており、即食・簡便調理タンパク質オプションへの需要を押し上げています。現代の消費者は、ソーセージ、ベーコン、パッケージドデリスライスなどの加工肉がもたらす時間の節約と携帯性をますます重視しています。食品小売業者やブランドはクリーンラベル、強化されたフレーバー、特別食に対応した革新的な製品ラインで応えています。さらに、小売およびフードサービスチャネルの両方におけるサンドイッチ、スナック、調理済み食品の継続的な人気がこのカテゴリーの勢いを維持しています。その結果、加工肉は消費者支出のより大きなシェアを獲得し、北米赤身肉セクターの競争環境を再形成しています。

カテゴリー別:有機肉の成長に挑戦される通常肉の優位性

通常肉製品は北米赤身肉市場を支配しており、2025年に実質的な86.82%のシェアを占めています。この大きな市場支配力は、確立された生産システムと幅広い価格アクセス性を反映しており、通常肉を多様な消費者層にとって好まれる選択肢としています。通常肉の生産を支える広範なインフラが安定した供給を確保し、大規模小売およびフードサービスチャネルの両方に対応しています。消費者は牛肉、豚肉、鶏肉製品など幅広いラインナップを含む通常肉オプションの手頃な価格と親しみやすさを評価しています。さらに、加工・包装の革新が製品品質の維持と賞味期限の延長を支援し、消費者の信頼を強化しています。根付いた消費パターンと文化的嗜好が、地域の赤身肉産業の基盤としての通常肉のポジションをさらに確固たるものとしています。

一方、有機肉の代替品は、2031年にかけてCAGR 2.84%という印象的な成長軌道を描いています。健康意識の高まり、環境への懸念、倫理的に生産された食品への需要によって、有機肉は市場において成長するニッチを獲得しています。消費者は合成ホルモン、抗生物質、農薬が不使用であるといった知覚されるメリットを求めて有機製品に引き付けられています。小売業者と生産者は有機製品ポートフォリオを拡大し、入手可能性を改善し、信頼構築のための認証の透明性を高めることで対応しています。有機肉は依然としてプレミアム製品ですが、可処分所得の上昇と意識の広がりがその採用を加速しています。このセグメントの急速な成長は、持続可能でクリーンラベルの食品選択肢に向けた消費者態度の変化を浮き彫りにし、北米赤身肉市場における市場ダイナミクスの進化を示しています。

流通チャネル別:一般小売(オフトレード)のリーダーシップと業務用(オントレード)の回復

一般小売(オフトレード)チャネルは北米赤身肉市場において最大の市場シェアを保有し、2025年に54.95%を占めています。このセグメントには、主に家庭での消費に向けたスーパーマーケット、ハイパーマーケット、コンビニエンスストア、急成長するオンライン小売プラットフォームが含まれます。消費者は、生鮮・冷凍・加工の赤身肉製品を家庭での調理用に購入できる利便性、品揃え、アクセスしやすさを理由に一般小売(オフトレード)チャネルを好みます。これらの小売形態は確立されたサプライチェーンと、プレミアム品や付加価値製品を含む広範な製品ラインナップから恩恵を受けています。オンライン食料品購入の拡大トレンドが一般小売(オフトレード)の優位性を支援しており、改善されたコールドチェーン物流と宅配サービスが消費者体験を向上させています。さらに、スーパーマーケットにおけるプロモーション活動やプライベートブランドの展開が幅広い顧客層を引き付け、一般小売(オフトレード)を赤身肉の重要な流通チャネルとして定着させています。

一方、ホテル、レストラン、ケータリング事業で構成される業務用(オントレード)セグメントは、市場内で最も急速に成長する流通チャネルであり、2031年にかけてCAGR 2.14%での拡大が見込まれています。業務用(オントレード)セグメントの回復は、パンデミック後の外食習慣の正常化とフードサービス供給能力の段階的な再構築によって促進されています。都市化、飲食体験への消費者支出の増加、プレミアムで多様な肉料理に対する需要の高まりが、このセグメントの成長を後押ししています。レストランは、進化する消費者の嗜好に応えて、特製牛肉カット、豚肉料理、脂肪分の少ない肉オプションを含むメニューを革新しています。さらに、施設向けケータリングおよびホスピタリティサービスが、大量購入と長期サプライヤー契約を活用して安定した需要に貢献しています。これらの要因が総体的に業務用(オントレード)の急速な拡大を可能にし、この成熟しながらも進化する市場において支配的な一般小売(オフトレード)チャネルを補完しています。

地域分析

米国は北米赤身肉市場において2025年に77.05%という圧倒的な市場シェアでリードしています。このリーダーシップは、確立された生産インフラ、広範な加工能力、深く根付いた消費パターンに支えられています。成熟した米国市場は、高品質な牛肉、豚肉、その他の赤身肉に対する旺盛な消費者需要を活用し、多様なタンパク質カテゴリーにわたるプレミアム価格戦略を支えています。高度なサプライチェーンと大規模な農業事業が安定した供給と市場対応力を促進しています。さらに、米国市場は有機、グラスフェッド、付加価値製品のイノベーションを特徴としており、健康、持続可能性、利便性を重視する進化する消費者嗜好に対応しています。強固なフードサービスセクターが、レストラン、ホテル、ケータリングサービスにわたる多様な赤身肉料理を提供することで需要をさらに強化しています。

メキシコは北米赤身肉市場において最も急速に成長する地域として際立っており、2031年にかけてCAGR 2.52%が見込まれています。成長の勢いは主に、拡大する中間層、可処分所得の上昇、1人当たりタンパク質消費量の増加によって促進されています。メキシコの市場は、都市化、より多くのタンパク質を含む食事へのシフト、近代的な小売形態へのアクセスの拡大によって進化しています。また、地元の生産者が国内需要と輸出需要の両方を満たすために加工能力を高めています。人口増加と生活様式の変化が、通常肉とプレミアム赤身肉製品の両方への需要を高めています。これらの要因が総体的にメキシコを北米市場における動的な成長エリアとして位置付けています。

カナダは、全体的な市場規模では米国より小さいものの、北米赤身肉市場において重要なプレーヤーであり、第2位の地域です。カナダの市場は、高度な農業セクターに支えられた特に牛肉および豚肉の強固な国内生産から恩恵を受けています。カナダの消費者の間では有機、自然、持続可能な調達の赤身肉への需要が高まっており、世界的な健康・環境トレンドを反映しています。カナダの生産者は輸出市場にも対応しており、地域内の国境をまたぐ肉貿易を促進する貿易協定を活用しています。市場は製品ラインナップのイノベーションと小売・フードサービスチャネルの拡大によって2031年まで着実に成長することが見込まれています。品質とトレーサビリティへのカナダの重点が、地域赤身肉市場における競争力を高めています。

競争環境

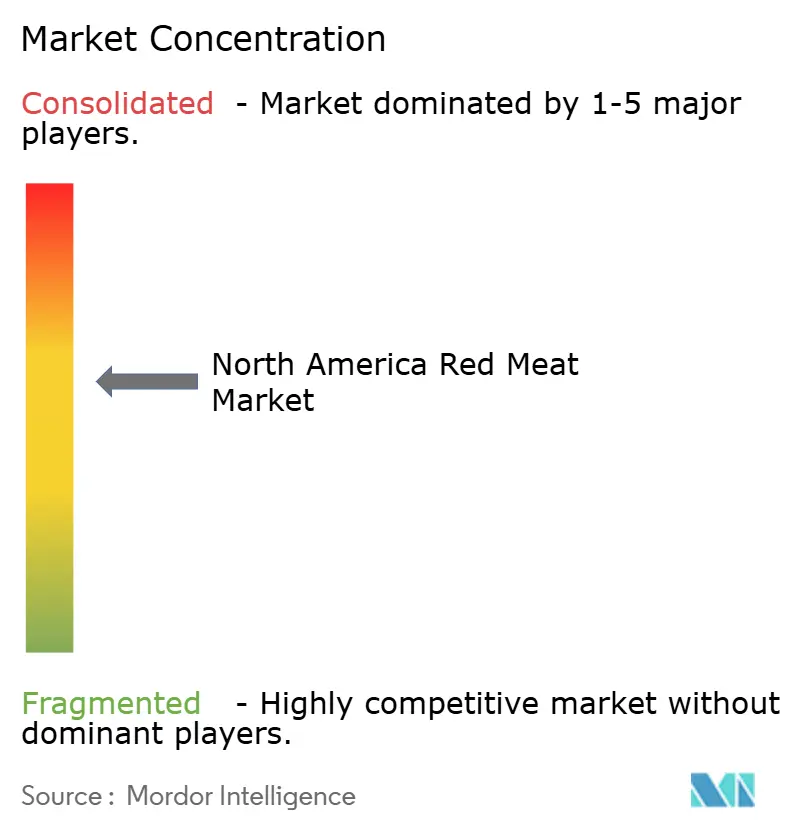

北米赤身肉市場は、スコア6で中程度の集中度を示しており、戦略的統合の重要な機会が存在することを示しています。この市場ダイナミクスは、技術革新の進展と規模の経済の必要性という二重の圧力によって影響を受けています。市場の主要プレーヤーは、畜産から小売流通まで包括的にサプライチェーンを管理できる垂直統合戦略をますます採用しており、コスト効率の向上と一貫した品質管理の確保を実現し、高度に動的な市場環境において競争優位をもたらしています。

技術の採用は市場の競争環境を形成する上で中心的な役割を果たしています。大規模な事業者は自社のリソースを活用して自動化および高度な加工技術に多額の投資を行い、生産プロセスを合理化し、業務効率を改善しています。これらの投資により、競争力のある価格を維持しながら増大する消費者需要を満たすことが可能となっています。一方、中小規模の加工業者は、有機またはグラスフェッドの赤身肉などのニッチ市場やプレミアム製品カテゴリーに注力し、差別化を図っています。この戦略により、市場における存在感を維持し、品質と持続可能性のためにプレミアム価格を支払う意思のある消費者層に対応しています。

さらに、市場はサプライチェーンにおける透明性とトレーサビリティへの需要の増加という消費者嗜好の変化を目撃しています。このトレンドは、ブロックチェーン技術などの革新的な慣行を採用してサプライチェーンの可視性を高め、消費者の信頼を構築するよう企業を促しています。加えて、持続可能性への懸念が、温室効果ガス排出量の削減や廃棄物管理の改善などの環境に配慮した慣行への投資を促進しています。これらの要因が北米赤身肉市場の競争ダイナミクスを再形成しており、予測期間中に成長を維持するために、各プレーヤーが進化する市場条件に革新・適応することを余儀なくされています。

北米赤身肉産業のリーダー企業

Hormel Foods Corporation

Tyson Foods, Inc.

Maple Leaf Foods Inc.

JBS S.A.

WH Group Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Tyson Foodsは、ケンタッキー州ヘンダーソン郡のロバーズ施設のアップグレードに約2,350万USDを投資しました。この近代化イニシアチブは施設の業務を強化することを目的とし、タンパク質製品への増大する需要に対してより効率的かつ効果的に対応できるようにすることを目指しています。

- 2025年2月:世界的な大手食品企業JBS USAは、テキサス州カクタスおよびコロラド州グリーリーの牛肉生産拠点に2億USDを投資しました。カクタスの改良では最先端の加工フロアとグラウンドビーフルームの拡張が行われ、グリーリーでは新たな物流センターが追加されました。

- 2024年7月:Smithfield Foodsは、テネシー州ナッシュビルにあるCargillが以前所有していたトップクラスの乾燥ソーセージ生産施設の買収を完了しました。この動きはSmithfieldの付加価値パッケージ肉セグメントにおける拡大戦略を強化し、年間5,000万ポンドの乾燥ソーセージ生産能力を向上させます。ナッシュビル施設はMargheritagia、Carando、ArmourなどSmithfieldの確立された乾燥ソーセージブランドの生産を強化します。

- 2024年1月:Tyson Foods, Inc.は、ベーコン生産を拡大するためにケンタッキー州ボウリンググリーンに3億5,500万USDの食品生産施設を開設しました。40万平方フィートのプラントはTysonのカテゴリーリーダーシップを強化し、増大する製品需要に対応しました。小売およびフードサービスセクター向けにJimmy Dean®とWright®ブランドのプレミアムベーコンを週200万ポンド生産し、地域コミュニティへの同社の投資を示しました。

北米赤身肉市場レポートの調査範囲

牛肉、羊肉、豚肉はタイプ別セグメントとして取り上げられています。缶詰、生鮮・チルド、冷凍、加工品は形態別セグメントとして取り上げられています。一般小売(オフトレード)、業務用(オントレード)は流通チャネル別セグメントとして取り上げられています。カナダ、メキシコ、米国は国別セグメントとして取り上げられています。| 牛肉 | |

| 豚肉 | |

| 羊肉 | 綿羊肉 |

| 山羊肉 | |

| その他の肉類 |

| 生鮮・チルド | |

| 冷凍 | |

| 缶詰 | |

| 加工品 | 塩漬け |

| 燻製 | |

| デリ | |

| その他 |

| 通常肉 |

| 有機肉 |

| 業務用(オントレード) | ホテル |

| レストラン | |

| ケータリング | |

| 一般小売(オフトレード) | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア | |

| オンライン小売チャネル | |

| その他の流通チャネル |

| 米国 |

| カナダ |

| メキシコ |

| 北米その他 |

| 製品タイプ別 | 牛肉 | |

| 豚肉 | ||

| 羊肉 | 綿羊肉 | |

| 山羊肉 | ||

| その他の肉類 | ||

| 形態別 | 生鮮・チルド | |

| 冷凍 | ||

| 缶詰 | ||

| 加工品 | 塩漬け | |

| 燻製 | ||

| デリ | ||

| その他 | ||

| カテゴリー別 | 通常肉 | |

| 有機肉 | ||

| 流通チャネル別 | 業務用(オントレード) | ホテル |

| レストラン | ||

| ケータリング | ||

| 一般小売(オフトレード) | スーパーマーケット・ハイパーマーケット | |

| コンビニエンスストア | ||

| オンライン小売チャネル | ||

| その他の流通チャネル | ||

| 地域別 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

市場の定義

- 肉類 - 肉類とは、食用として使用される動物の肉またはその他の可食部位と定義されます。食肉産業の最終用途は人間の消費のみで構成されています。肉類は一般的に家庭での調理・消費のために小売店から購入されます。調査対象市場では、未調理の肉類のみを対象としています。これは「加工品」の形態でカバーされる様々な形態で加工される場合があります。肉類のその他の購入は、フードサービス施設(レストラン、ホテル、ケータリングなど)での肉類の消費を通じて行われます。

- その他の肉類 - その他の肉類セグメントには、ラクダ、馬、ウサギなどの肉が含まれます。これらはそれほど一般的に消費されている肉の種類ではありませんが、世界の特定の地域では存在感を持っています。赤身肉の一部であるにもかかわらず、市場をより深く理解するためにこれらの肉の種類を個別に考慮しています。

- 鶏肉 - 鶏肉は白身肉とも呼ばれ、人間が消費するために商業的または家庭的に飼育された鳥類から得られます。これにはチキン、七面鳥、アヒル、ガチョウが含まれます。

- 赤身肉 - 赤身肉は通常、生の状態では赤い色をしており、調理すると暗い色になります。牛肉、羊肉、豚肉、山羊肉、仔牛肉、綿羊肉など、哺乳類から得られる肉類が含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| A5 | 牛肉の日本式格付けシステムです。「A」は枝肉歩留まりが最高レベルであることを意味し、数値評価は牛肉の霜降り、肉色と光沢、肉の締まりとキメ、脂肪の色と品質に関連しています。A5は和牛が獲得できる最高ランクです。 |

| 屠畜場(とちくじょう) | 食肉処理場の別名であり、食肉として消費される動物の屠殺に使用される施設を指します。 |

| 急性肝膵臓壊死症(AHPND) | エビに影響を及ぼす疾病であり、多くの場合、養殖池への放流後30〜35日以内に100%に達する高い死亡率を特徴とします。 |

| アフリカ豚熱(ASF) | アスファービリデ科のDNAウイルスによって引き起こされる豚の高度に伝染性のウイルス性疾患です。 |

| ビンナガマグロ | 大西洋、太平洋、インド洋、地中海で世界的に知られる6種の異なる系統の中で最小のマグロ種の一つです。 |

| アンガスビーフ | スコットランド原産の特定の品種の牛から得られる牛肉です。「認定アンガスビーフ(Certified Angus Beef)」の品質マークを取得するには、米国アンガス協会(American Angus Association)からの認定が必要です。 |

| ベーコン | 豚の背または側部から得られる塩漬けまたは燻製の肉です。 |

| ブラックアンガス | 角のない黒い毛色の品種の牛から得られる牛肉です。 |

| ボローニャ | 肉から作られたイタリアの燻製ソーセージであり、通常は大型で豚肉、牛肉、または仔牛肉から作られます。 |

| 牛海綿状脳症(BSE) | プリオンと呼ばれる異常な伝染性病原体による感染から生じる牛の進行性神経疾患です。 |

| ブラートブルスト | 豚肉、牛肉、または仔牛肉から作られるドイツのソーセージの一種です。 |

| BRC | 英国小売業協会(British Retail Consortium) |

| ブリスケット | 牛または仔牛の胸部または下胸部から切り出した肉のカットです。牛肉ブリスケットは9つの牛肉プライマルカットの一つです。 |

| ブロイラー | 食肉生産のために特別に繁殖・飼育されるニワトリ(Gallus domesticus)を指します。 |

| ブッシェル | 穀物および豆類の計量単位です。1ブッシェル=27.216 kg |

| 枝肉 | 精肉業者が肉を切り出す食肉動物の処理済みの胴体を指します。 |

| CFIA | カナダ食品検査局(Canadian Food Inspection Agency) |

| チキンテンダー | ニワトリの小胸筋から調製された鶏肉を指します。 |

| チャックステーキ | 牛の肩甲骨部位のチャックプライマルの一部であるカットを指します。 |

| コンドビーフ(塩漬け牛肉) | 塩水で塩漬けにした後に茹でた牛肉ブリスケットを指し、通常は冷製で提供されます。 |

| CWT | 百重量(ハンドレッドウェイト)とも呼ばれ、肉の量を定義するために使用される計量単位です。1 CWT=50.80 kg |

| ドラムスティック | 腿部分を除いた鶏の脚を指します。 |

| EFSA | 欧州食品安全機関(European Food Safety Authority) |

| ERS | 米国農務省(USDA)経済調査局(Economic Research Service) |

| 雌羊 | 成体の雌の羊です。 |

| FDA | 食品医薬品局(Food and Drug Administration) |

| フィレミニョン | テンダーロインの細い端から切り出した肉のカットです。 |

| フランクステーキ | 牛の後部四分体の前方に位置するフランク部分から切り出した牛肉ステーキのカットです。 |

| フードサービス | レストラン、学校や病院のカフェテリア、ケータリング事業など、家庭外で食事を準備する事業、機関、企業を含む食品産業の一部を指します。 |

| 飼料 | 動物の餌を指します。 |

| 前腿(フォアシャンク) | 牛の前脚の上部です。 |

| フランクフルト(ウインナー) | フランクフルターまたはヴュルストヒェンとも呼ばれ、オーストリアやドイツで人気の高度に調味された燻製ソーセージの一種です。 |

| FSANZ | オーストラリア・ニュージーランド食品基準局(Food Standards Australia New Zealand) |

| FSIS | 食品安全検査局(Food Safety and Inspection Service) |

| FSSAI | インド食品安全基準局(Food Safety and Standards Authority of India) |

| 砂嚢(ぎざーど) | 鳥類の消化管に見られる器官です。鳥類の機械的な胃とも呼ばれます。 |

| グルテン | 小麦、ライ麦、スペルト小麦、大麦などの穀物に含まれるタンパク質のファミリーです。 |

| 穀物肥育牛肉 | 大豆、トウモロコシ、その他の添加物を補給した飼料で飼育された牛から得られる牛肉です。穀物肥育牛にはより速く太らせるために抗生物質や成長ホルモンが投与される場合もあります。 |

| 牧草肥育牛肉 | 草のみを飼料として与えられた牛から得られる牛肉です。 |

| ハム | 豚の後脚から取られた豚肉を指します。 |

| HoReCa | ホテル、レストラン、カフェ(Hotels, Restaurants and Cafes) |

| ジャーキー | 腐敗を防ぐために薄く切って乾燥(脱水)させた赤身の肉です。 |

| 神戸ビーフ | 日本の兵庫県産の黒毛和牛のうち、特に神戸市で生まれ、育ち、屠殺された牛から得られる和牛牛肉です。神戸ビーフと認定されるためには、その牛が日本の兵庫県神戸市内で誕生し、飼育され、屠殺されていなければなりません。 |

| レバーブルスト | 牛または豚のレバーから作られるドイツのソーセージの一種です。 |

| ロイン | 牛の下部肋骨と骨盤の間の側部、および背部下部を指します。 |

| モルタデッラ | 細かく刻んだまたは挽いた加熱処理した豚肉で作られた大型のイタリアソーセージまたはランチョンミートであり、少なくとも15%の小さな豚脂肪の角切りが含まれています。 |

| パストラミ | 通常は薄切りで提供される高度に調味された燻製牛肉を指します。 |

| ペパロニ | 塩漬け肉から作られた米国のスパイシーなサラミの一種です。 |

| プレート | 牛の腹部のリブカットのすぐ下の前四分体からのカットを指します。 |

| 豚繁殖・呼吸障害症候群(PRRS) | 分娩後期の繁殖失敗および新生児豚の重篤な肺炎を引き起こす豚に発生する疾病です。 |

| プライマルカット | 枝肉の主要な部位を指します。 |

| クォーン | 真菌培養物を乾燥させ、結合剤として機能する卵白または馬鈴薯タンパク質と混合し、食感を調整して様々な形に成形するマイコプロテインを原材料として使用した代替肉製品です。 |

| 調理済み食品(RTC:Ready-to-Cook) | すべての食材が含まれており、パッケージに記載された工程による何らかの下準備または調理が必要な食品製品を指します。 |

| 即食食品(RTE:Ready-to-Eat) | 事前に調製または調理されており、食べる前にさらなる調理や下準備が不要な食品製品を指します。 |

| レトルトパッケージング | 食品を非同期的にパウチまたは金属缶に充填し、密封した後、極めて高温で加熱処理し、製品を商業的に無菌状態にする食品包装プロセスです。 |

| ラウンドステーキ | 牛の後脚から切り出した牛肉ステーキを指します。 |

| ランプステーキ | 脚と背骨の間の分割部位から得られる牛肉のカットを指します。 |

| サラミ | 発酵および乾燥させた肉から成る塩漬けソーセージです。 |

| 飽和脂肪 | 脂肪酸鎖がすべて単結合で構成される脂肪の一種です。一般的に不健康と考えられています。 |

| ソーセージ | 細かく刻んで調味した肉で作られた食肉製品であり、生、燻製、または漬け込まれた状態で提供され、通常はケーシングに詰められます。 |

| ホタテ貝 | リブのある二枚貝の殻を持つ軟体動物である可食の貝類です。 |

| セイタン | 小麦グルテンから作られた植物性代替肉です。 |

| セルフサービスキオスク | 顧客が自分で注文と支払いをキオスクで行うセルフオーダーPOS(販売時点管理)システムであり、完全に非接触でスムーズなサービスを実現します。 |

| サーロイン | 牛の背中の下部および側部から切り出した牛肉のカットです。 |

| スリミ | 骨を除いた魚から作られたペーストです。 |

| テンダーロイン | 牛のテンダーロイン筋全体から成る牛肉のカットを指します。 |

| タイガーシュリンプ | インド洋および太平洋産の大型エビの品種を指します。 |

| トランス脂肪 | トランス不飽和脂肪酸またはトランス脂肪酸とも呼ばれ、肉に天然に少量含まれる不飽和脂肪の一種です。 |

| バナメイエビ | 通常、沿岸部の人工池で赤道付近の地域で養殖される熱帯産のエビです。 |

| 和牛 | 高度な霜降りで知られる4系統の黒または赤の日本の牛の品種のいずれかから得られる牛肉です。 |

| 動物衛生(ズーサニタリー) | 動物または動物製品の清潔さを指します。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値と照合して検証します。反復的なプロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年度の市場規模推定値は名目ベースで算出されます。インフレは価格設定には含まれておらず、平均販売価格(ASP)は各国の予測期間全体を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの見解が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者はレベルと職能を横断して選定され、調査対象市場の総合的な全体像を生成します。

- ステップ4:調査成果: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム。