北米殺線虫剤市場規模とシェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 0.94 十億米ドル |

| 市場規模 (2026) | 0.97 十億米ドル |

| 市場規模 (2031) | 1.13 十億米ドル |

| 成長率 (2026 - 2031) | 3.08% CAGR |

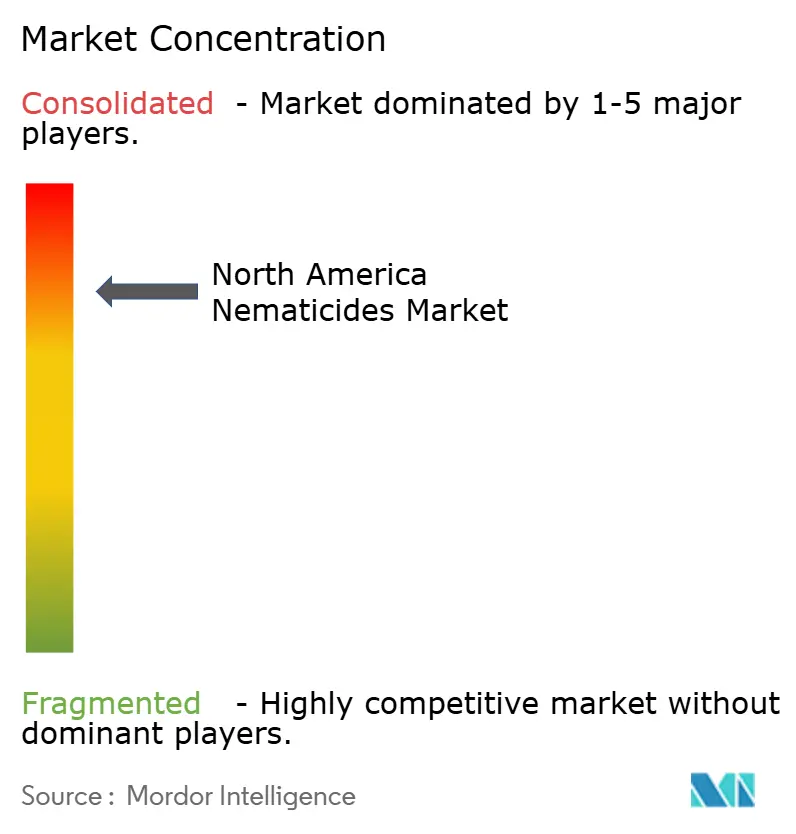

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米殺線虫剤市場分析

北米殺線虫剤市場規模は2026年にUSD 9億7,000万と推定され、2025年のUSD 9億4,000万から成長し、2031年にはUSD 11億3,000万に達する見込みで、2026年から2031年にかけて3.08%のCAGRで成長します。成長の背景には、広域スペクトル燻蒸剤の段階的廃止に伴う、より安全な化学活性成分への戦略的転換と、EPA(米国環境保護庁)のラベル拡張が続いており、畑作物および特殊作物の両方でこれまで未開拓だった農地の利用が可能になっていることが挙げられます。中西部全域でのトウモロコシ・大豆の連作は、経済的閾値を大幅に上回る線虫密度を維持しており、種子処理が初期の病害虫圧力に対応する中でも、土壌施用ソリューションへの年間需要を裏付けています。さらに、穀物・シリアルの作付面積が700万エーカー増加する見込み、中規模農場を燻蒸から低毒性代替品へと移行させる緩衝地帯規制の強化、および密閉空間の安全基準に適合した点滴施用化学品に依存する施設園芸の拡大が追加的な成長要因となっています。北米殺線虫剤市場は、廃棄物を削減しながら現代の有効成分の収量保護価値を確認する精密施用技術からも恩恵を受けています。

レポートの主要ポイント

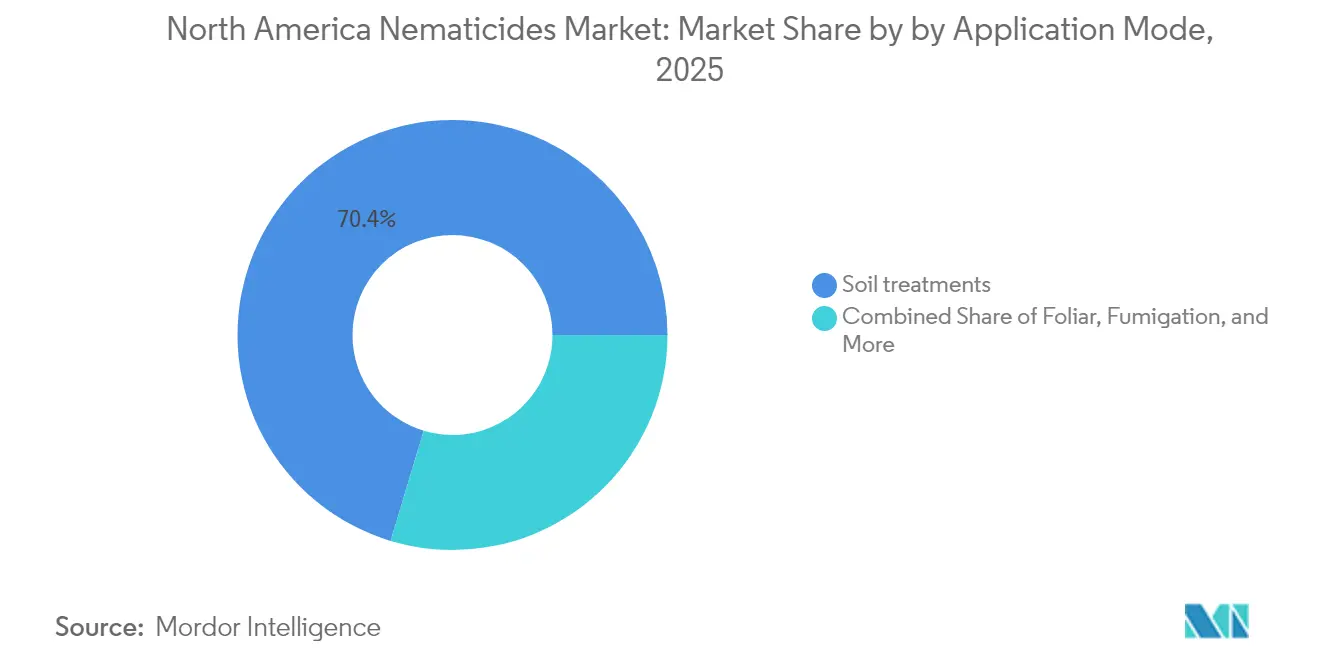

- 施用方法別では、土壌処理が2025年の北米殺線虫剤市場シェアの70.35%を占め、一方で種子処理が2031年にかけて最も速い3.82%のCAGRを記録する見込みです。

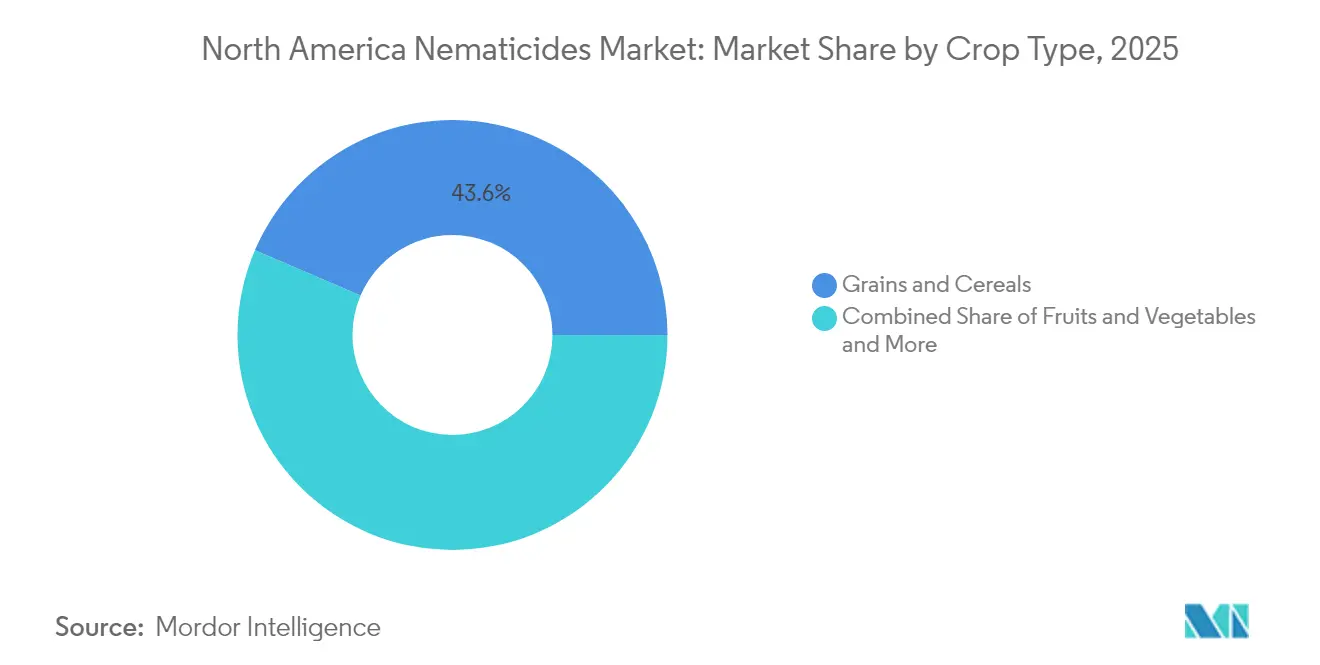

- 作物タイプ別では、穀物・シリアルが2025年の北米殺線虫剤市場規模の43.55%を占め、2031年にかけて3.19%のCAGRで成長すると予測されます。

- 地域別では、米国が2025年に75.70%の収益シェアで市場を支配し、メキシコが最も高い3.92%のCAGRを記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米殺線虫剤市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 集約的単作農業による線虫被害の増加 | +0.8% | 米国、カナダ | 中期(2〜4年) |

| 北米における穀物・シリアル作付面積の拡大 | +0.5% | 米国、カナダ | 短期(2年以内) |

| 広域スペクトル燻蒸剤の段階的廃止後の代替需要 | +0.5% | 米国、カナダ | 中期(2〜4年) |

| カバークロップ終了の課題が種子施用化学殺線虫剤の需要を押し上げ | +0.4% | 米国、カナダ、メキシコ | 中期(2〜4年) |

| 施設園芸の拡大が高付加価値作物保護を促進 | +0.3% | 米国、カナダ | 中期(2〜4年) |

| 畑作物および特殊作物における安全な化学活性成分(フルオピラム、フルエンスルホン)のラベル拡張 | +0.2% | 米国、カナダ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

集約的単作農業による線虫被害の増加

コーンベルト全域でのトウモロコシと大豆の連作により、大豆シスト線虫の密度がわずか3シーズンで10倍に増加し、生産者は閾値ベースの散布に代わる年間予防的土壌処理を余儀なくされています[1]出典:米国農業食品研究所、「殺線虫剤の制御放出のための光応答性ハイドロゲル」、NIFA.USDA.GOV。優良農地では1エーカーあたりUSD 10,000を超える土地価値が殺線虫剤の保険的価値を高め、作物の欠株損失の余地を残しません。作物保険インセンティブプログラムは、作物面積の多様化を奨励していますが、農業者が機械効率を追求するにつれて縮小しています。この構造的な選択は、かつて線虫を経済的被害水準以下に抑制していた自然な病害虫休止効果を排除します。精密サンプリングにより発生ホットスポットが特定され、1エーカーあたりの処理量が支持されることで、北米殺線虫剤市場における長期的な需要が確固たるものとなっています。

北米における穀物・シリアル作付面積の拡大

米国農務省(USDA)のベースラインでは、2030年までに穀物・シリアルの作付面積が700万エーカー増加し、初期の線虫密度は低いものの、宿主作物が導入されると急速に被害水準に達するグレートプレーンズの土壌への新規作付けが見込まれます。可変量散布機とプランターボックス投与システムにより、土壌検査でリスクが示された箇所に精密に化学品が施用され、処理強度を下げながら廃棄物を最小化します。1エーカーあたり約USD 500の土地転換コストが生産者に初年度収量の保護を促し、殺線虫剤をデフォルトの予算項目とします。新規農地が既存のコーンベルトに隣接するにつれてディーラーの流通網が改善し、有効成分と技術サポートへの迅速なアクセスが確保されます。これらの相互に絡み合う農学的・商業的要因が、北米殺線虫剤の需要を強化しています。

広域スペクトル燻蒸剤の段階的廃止後の代替需要

EPA(米国環境保護庁)による臭化メチルの登録取消と他の燻蒸剤に対する労働者安全規制の強化により、フルオピラム、フルエンスルホン、および提案中のシクロブトリフルラムの採用が加速し、これらはいずれも密閉式積載設備を必要とせずにシーズン全体にわたる防除を提供します[2]出典:米国環境保護庁、「EPAが新規有効成分シクロブトリフルラムの登録申請を発表」、EPA.GOV。1エーカーあたりUSD 200を超える燻蒸コストに直面する穀物生産者は、防毒マスクや緩衝地帯マッピングを必要としない粒剤または種子施用代替品に移行しています。芝・観賞植物の事業者も、新規有効成分が集約的な管理スケジュールに適合する短い再入場間隔を持つため、同様の動きを見せています。労働力のボトルネックを解消し、コンプライアンスリスクを低減することで、これらの代替品は燻蒸剤の総使用量が減少する中でも北米殺線虫剤市場を安定した成長軌道に乗せています。

畑作物および特殊作物における安全な化学活性成分(フルオピラム、フルエンスルホン)のラベル拡張

フルオピラムの2024年ラベル拡張により、これまで高付加価値園芸作物に限定されていた有効成分の使用が、約200万エーカーのトウモロコシと大豆に開放されました。フルエンスルホンの同様の拡張により、燻蒸の物流がかつて処理を妨げていたベリー類、ニンジン、葉物野菜での使用が拡大しました。バンドル販売戦略により、サプライヤーは殺線虫剤と殺菌剤を統合プログラムとしてパッケージ化し、1エーカーあたりの総価値を高めることができます。生産者が専用機械や高価な個人用保護具を必要としないため、採用曲線は従来の燻蒸剤よりも速く進んでいます。より多くの作物が承認を受けるにつれて、北米殺線虫剤市場は新規分子に関連する10年単位の待機期間なしに新たな作付面積を獲得しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EPAの厳格な規制上のハードルとコンプライアンスコスト | -0.5% | 米国 | 中期(2〜4年) |

| 残留物フリー農産物に対する消費者需要が化学品使用量を制限 | -0.3% | 米国、カナダ | 長期(4年以上) |

| 大豆シスト線虫管理のための耐性作物品種の採用 | -0.3% | 米国、カナダ、メキシコ | 中期(2〜4年) |

| 小規模農家にとっての土壌燻蒸設備および個人用保護具の高コスト | -0.2% | 米国、カナダ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EPAの厳格な規制上のハードルとコンプライアンスコスト

新規有効成分はEPA承認前に8年以上のデータパッケージを必要とし、中規模のイノベーターを阻害する一方、グローバルポートフォリオ全体でコストを償却できる既存大手を保護しています。絶滅危惧種のモデリング、水質モニタリング、労働者曝露研究がタイムラインに不確実性をもたらすため、多くの企業は新規分子よりもラベル拡張に注力しています。2026年の農薬一般許可証(Pesticide General Permit)の申請予定により、水域近傍の化学品に対する排出報告義務が追加され、施用者のスチュワードシップ支出が増加します。これらの要因は北米殺線虫剤市場の長期的な成長上限を抑制しますが、同時に寡占的なシェアパターンを強化します。

残留物フリー農産物に対する消費者需要が化学品使用量を制限

小売業者のスコアカードがサプライヤーの農薬削減指標を公表するようになり、野菜・果物生産者は検査結果が厳格な最大残留基準を超えた場合にプレミアムペナルティを受けるリスクに直面しています。有機農地は拡大を続けており、認証は合成殺線虫剤のほとんどを禁止しているため、生産者は低使用量プログラムや土壌蒸気消毒などの非化学的手法を採用しています。従来型の農業経営でさえ、収穫前間隔を長く確保し、荷受け拒否を回避するために施用時期を調整しています。穀物は影響が少ないものの、残留物に基づくマーケティング主張が棚スペースの決定に影響する場合、特殊作物の取扱量が減少する可能性があります。長期的には、北米殺線虫剤市場は有効性要件と小売業者基準の高まりのバランスを取る必要があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

施用方法別:土壌処理が市場の基盤を支える

経済的に重要な線虫が根圏に生息し、直接施用が曝露効果を最大化するため、土壌処理が2025年の収益の70.35%を占めました。北米殺線虫剤市場シェアは、生産者が作物の定着を保護する粒剤混和および畝内散布に依存することで高水準を維持しています。シクロブトリフルラムの承認申請は、EPAが葉面施用に比べて混和化学品を非標的生物の安全性の観点から優先評価していることから、土壌施用への信頼を強化しています。精密可変量散布機が1回の走行内で投与量を調整し、有効性を向上させながら余剰分を削減しています。

種子処理は2031年にかけて最も速い3.82%のCAGRを記録する勢いのあるセグメントであり、利便性と初期シーズンの保険的価値がプレミアムコストを上回っています。大規模農場は殺線虫剤、殺菌剤、殺虫剤を単一のワークフローで組み合わせた種子ボックスレシピを活用しています。灌漑施用は均一な流量と自動化された液肥施用により労働力を削減するため、温室でのシェアを獲得していますが、資本コストが露地栽培での採用を制限しています。葉面散布は、転流により有効成分が根圏に届く特定の根食性種を対象とするニッチな用途にとどまっています。燻蒸は、1エーカーあたりのコストを押し上げる緩衝地帯および防毒マスク規制の強化とともに引き続き減少しています。

作物タイプ別:穀物システムが化学品需要を牽引

穀物・シリアルは2025年の消費量の43.55%を占め、北米殺線虫剤市場規模において中心的な役割を果たしています。このセグメントは予測期間中に全体の3.08%のCAGRを上回る成長を示す見込みで、休耕期間なしに圃場を維持するトウモロコシ・大豆の単作が主な要因です。未処理の線虫圧力下での5〜15%の収量損失は、薄利の年でも処理を正当化します。

果物・野菜はプレミアム価格を維持しますが、厳格な残留基準に直面するため、生産者は低毒性有効成分と厳格な収穫前間隔に依存しています。綿花やその他の商業作物は、植付密度と灌漑慣行が堅固な線虫密度を維持するため、安定した採用を示しています。植物性タンパク質需要に乗る豆類・油糧種子は増分的な作付面積を追加していますが、依然として多くの登録済み化学品が不足しており、サプライヤーが新規承認を追求するにつれて将来的な上昇余地が示唆されます。芝・観賞植物は、ゴルフコースの美観とスポーツ芝の競技適性基準に支えられ、小規模ながら安定したシェアを維持しています。

地域分析

米国は2025年に75.70%のシェアで北米殺線虫剤市場を支配しました。集約的な輪作と高い商品価値が安定した化学品予算を支え、確立されたディーラーネットワークが遠隔地の郡でも製品へのアクセスを保証しています。シクロブトリフルラムの申請提案に示されるように、低毒性有効成分に対するEPAの支援が堅固なパイプラインを促進し、古いラベルが段階的に廃止される中でも成長を維持しています。

3.92%のCAGRが見込まれるメキシコは、北米の小売業者にオフシーズン野菜を供給するバヒオおよびシナロア近郊の温室拡張から恩恵を受けています。政府の信用枠と近代化補助金が、灌漑施用殺線虫剤を統合した灌漑・液肥施用システムへの資金を提供しています。USMCA(米国・メキシコ・カナダ協定)により米国登録有効成分への迅速な越境アクセスが確保され、市場投入の遅延が短縮されています。

カナダのプレーリー穀物とオンタリオ州の温室クラスターが、短い生育期間と地域特有の病害虫複合体によって形成された需要を牽引しています。冷涼な土壌が初期の根の成長を制限し、苗が中程度の線虫密度にも脆弱になるため、速効性の種子処理が主流となっています。ブリティッシュコロンビア州の施設園芸の建設拡大が、成長の組み合わせに点滴ライン製剤を加えています。

競合状況

北米殺線虫剤市場の市場集中度は依然として高い水準にあります。Cortevaは特許取得済みの有効成分を種子ポートフォリオと組み合わせることで北米殺線虫剤市場をリードしており、競合製品が購買窓口に入る前に自社の化学品を農地に直接配置しています。全国小売業者との長期供給契約が棚スペースを確保し、企業全体のデータプラットフォームが圃場レベルの診断データを処方マップに集約してCortevaの有効成分をデフォルトソリューションとして推奨しています。同社は年間収益の二桁台のシェアを化学品の発見と製剤改良に充てており、これは小規模な競合他社が対応できない支出水準であり、定期的にラベル拡張を申請することで従来の分子をより多くの作物と施用方法にわたって有効に維持しています[3]出典:Pest Management Science、Peter Maienfisch、「作物保護研究における最近のイノベーション」、DOI.ORG。

Bayerはフルオピラムを中心としたポートフォリオを通じて第2位のポジションを確保しており、農学的条件や機械の制約により一方の方法が使用できない場合にディーラーに柔軟な配置オプションを提供する種子処理および畝内施用市場の両方に対応しています。同社はコア有効成分に独自の製剤技術を重ね合わせて土壌中の残留期間を延長しており、高圧力地帯の生産者のパススルーコストを削減する優位性を持っています。Bayerはまた、確立された種子ブランドネットワークを活用して殺線虫剤の提案をハイブリッド品種とバンドル化し、商品サイクルが軟調な時期でも数量を保護する戦術を採用しています。

Syngenta、BASF、AMVACが上位層を形成し、ターゲットを絞った化学品の発売、デジタル意思決定支援ツール、および地域生産の強化を通じて集合的なフットプリントの拡大を計画しています。SyngentaはCropwiseアナリティクスをNema Digitalサンプリングと統合して可変量施用を誘導し、製品性能を向上させながら生産者の1エーカーあたりのコストを削減しています。BASFは燻蒸の物流なしに数週間の持続性を約束するコハク酸脱水素酵素阻害剤候補に注力し、AMVACはマイクロカプセル化と密閉システム配送に資本を投入して2026年の農薬一般許可証に基づく今後の排出規制に対応しています。これら3社は、2026年農薬一般許可証の下でのコンプライアンスを簡素化する精密ハードウェアの展開とラベル拡張キャンペーンを組み合わせることで、増分的なシェアの確保を目指しています。

北米殺線虫剤産業リーダー

ADAMA Agricultural Solutions Ltd

Bayer AG

Corteva Agriscience

Syngenta Group

UPL Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年11月:Nutrien Ag SolutionsがSuncorのAgroScienceユニットを買収し、Loveland Productsラインに80件以上の作物保護特許を追加しました。この買収は、製品ラインナップとイノベーションを強化することで北米殺線虫剤市場の発展を促進すると予測されます。

- 2022年6月:Plant Health CareがEPAにPHC 68949(殺線虫活性を持つ新規生物農薬)の申請を提出しました。この動向は、害虫管理のための革新的なソリューションを導入することで北米の殺線虫剤市場の成長に貢献すると予測されます。

北米殺線虫剤市場レポートの範囲

施用方法のセグメントとして、灌漑施用、葉面散布、燻蒸、種子処理、土壌処理が対象となっています。作物タイプのセグメントとして、商業作物、果物・野菜、穀物・シリアル、豆類・油糧種子、芝・観賞植物が対象となっています。国別セグメントとして、カナダ、メキシコ、米国が対象となっています。| 灌漑施用 |

| 葉面散布 |

| 燻蒸 |

| 種子処理 |

| 土壌処理 |

| 商業作物 |

| 果物・野菜 |

| 穀物・シリアル |

| 豆類・油糧種子 |

| 芝・観賞植物 |

| カナダ |

| メキシコ |

| 米国 |

| その他北米 |

| 施用方法 | 灌漑施用 |

| 葉面散布 | |

| 燻蒸 | |

| 種子処理 | |

| 土壌処理 | |

| 作物タイプ | 商業作物 |

| 果物・野菜 | |

| 穀物・シリアル | |

| 豆類・油糧種子 | |

| 芝・観賞植物 | |

| 地域 | カナダ |

| メキシコ | |

| 米国 | |

| その他北米 |

市場の定義

- 機能 - 殺線虫剤は、線虫による作物被害を防除または予防し、収量損失を防ぐために使用される化学品です。

- 施用方法 - 葉面散布、種子処理、土壌処理、灌漑施用、燻蒸は、作物保護化学品が作物に施用されるさまざまな施用方法の種類です。

- 作物タイプ - これは、シリアル、豆類、油糧種子、果物、野菜、芝、観賞植物による作物保護化学品の消費量を表しています。

| キーワード | 定義#テイギ# |

|---|---|

| IWM | 統合雑草管理(IWM)は、生産者が問題のある雑草を防除する最善の機会を得るために、生育期間を通じて複数の雑草防除技術を組み込むアプローチです。 |

| 宿主 | 宿主とは、有益な微生物と関係を形成し、その定着を助ける植物です。 |

| 病原体 | 疾病を引き起こす生物。 |

| 除草剤灌漑施用 | 除草剤灌漑施用は、灌漑システムを通じて除草剤を施用する効果的な方法です。 |

| 最大残留基準値(MRL) | 最大残留基準値(MRL)は、植物および動物から得られる食品または飼料中の農薬残留物の最大許容限度です。 |

| IoT | IoT(モノのインターネット)は、相互接続されたデバイスのネットワークであり、他のIoTデバイスおよびクラウドとデータを接続・交換します。 |

| 除草剤耐性品種(HTV) | 除草剤耐性品種は、作物に使用される除草剤に耐性を持つように遺伝子操作された植物種です。 |

| 灌漑施用 | 灌漑施用は、灌漑システムを通じて農薬を作物に施用する方法です。 |

| 作物保護 | 作物保護は、昆虫、雑草、植物病害、その他農業作物に損害を与えるさまざまな病害虫から作物収量を保護する方法です。 |

| 種子処理 | 種子処理は、種子または苗を種子由来または土壌由来の病害虫から消毒するのに役立ちます。殺菌剤、殺虫剤、殺線虫剤などの作物保護化学品が種子処理に一般的に使用されます。 |

| 燻蒸 | 燻蒸は、害虫を防除するために気体状の作物保護化学品を施用することです。 |

| 誘引剤 | 誘引剤は、害虫を誘引し、毒殺を含むさまざまな方法で駆除するために使用される食物またはその他の物質です。 |

| 接触型殺菌剤 | 接触型農薬は、作物の汚染を防止し、真菌性病原体と戦います。害虫(真菌)と接触した場合にのみ作用します。 |

| 浸透移行性殺菌剤 | 浸透移行性殺菌剤は、植物に吸収されて植物内を移行する化合物であり、病原体による攻撃から植物を保護します。 |

| 集団薬物投与(MDA) | 集団薬物投与は、多くの顧みられない熱帯病を制御または排除するための戦略です。 |

| 軟体動物 | 軟体動物は作物を食害し、作物被害と収量損失を引き起こす害虫です。軟体動物にはタコ、イカ、カタツムリ、ナメクジが含まれます。 |

| 出芽前除草剤 | 出芽前除草剤は、発芽した雑草の苗が定着するのを防ぐ化学的雑草防除の一形態です。 |

| 出芽後除草剤 | 出芽後除草剤は、種子または苗の出芽(発芽)後に雑草を防除するために農地に施用されます。 |

| 有効成分 | 有効成分は、害虫を殺傷、防除、または忌避する農薬製品中の化学物質です。 |

| 米国農務省(USDA) | 農務省は、食料、農業、天然資源、および関連する問題についてのリーダーシップを提供します。 |

| 米国雑草科学学会(WSSA) | WSSAは非営利の専門学会であり、雑草に関連する研究、教育、および普及活動を促進しています。 |

| 懸濁製剤 | 懸濁製剤(SC)は、固体の有効成分が水中に分散した作物保護化学品の製剤の一つです。 |

| 水和剤 | 水和剤(WP)は、散布前に水と混合すると懸濁液を形成する粉末製剤です。 |

| 乳剤 | 乳剤(EC)は、散布液を作るために水で希釈する必要がある農薬の濃縮液体製剤です。 |

| 植物寄生性線虫 | 寄生性線虫は作物の根を食害し、根に損傷を与えます。これらの損傷により、土壌由来の病原体による植物への感染が容易になり、作物または収量の損失をもたらします。 |

| オーストラリア雑草戦略(AWS) | オーストラリア雑草戦略は、環境・侵略的生物委員会が所有し、雑草管理に関する国家的な指針を提供しています。 |

| 日本雑草学会(WSSJ) | 日本雑草学会は、研究発表と情報交換の機会を提供することで、雑草被害の防止と雑草の価値の活用に貢献することを目的としています。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するために、ステップ1で特定された変数と要因を利用可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値で行われます。インフレは価格設定に含まれず、平均販売価格(ASP)は予測期間全体を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を生成するために、さまざまなレベルと機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム