デンマーク・ファシリティ・マネジメント市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

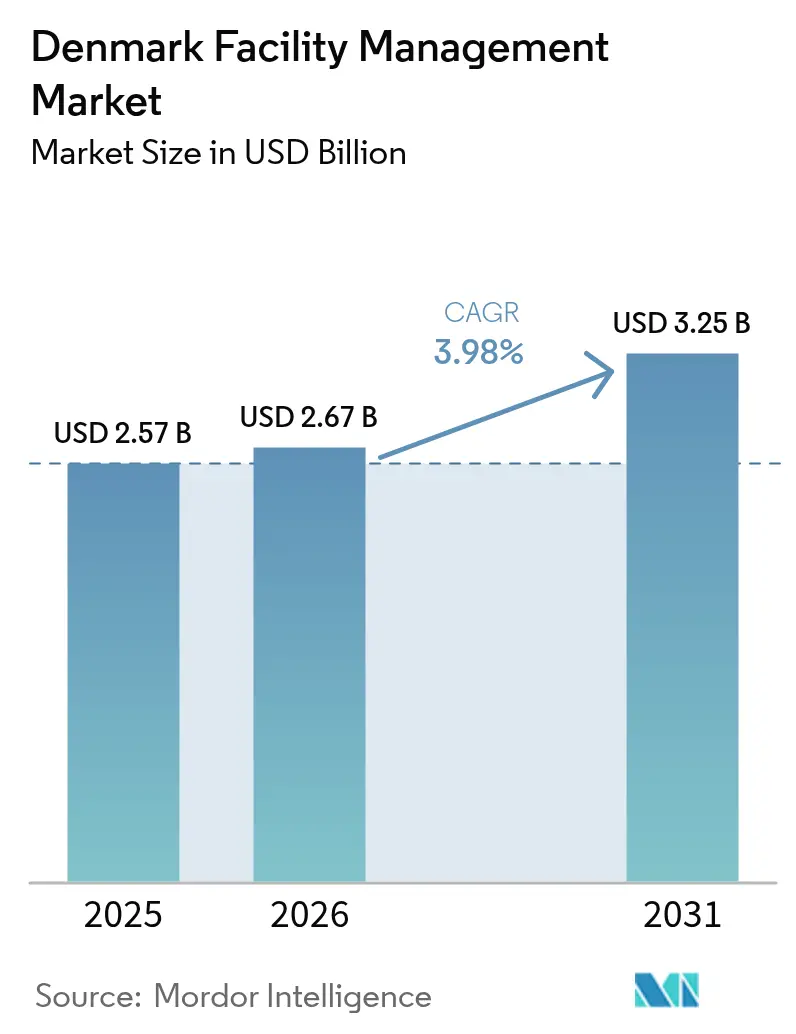

| 基準年の市場規模 (2025) | 2.57 十億米ドル |

| 市場規模 (2026) | 2.67 十億米ドル |

| 市場規模 (2031) | 3.25 十億米ドル |

| 成長率 (2026 - 2031) | 3.98% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるデンマーク・ファシリティ・マネジメント市場分析

デンマーク・ファシリティ・マネジメント市場は、2025年の25億7,000万USDから2026年には26億7,000万USDへ成長し、2026年~2031年のCAGR 3.98%で2031年までに32億5,000万USDに達すると予測されています。デンマーク・ファシリティ・マネジメント市場は、商業用不動産のファンダメンタルズが引き締まっており、全国のオフィス空室率が長期平均を6.7%下回っており、統合されたハードサービスおよびソフトサービスへの継続的な需要を牽引しています。需要は、EU指令に関連する義務的なエネルギー性能改善要件によってさらに押し上げられており、建物オーナーをアウトソーシング型・テクノロジー対応のソリューションへと誘導しています。アウトソーシングによる提供モデルはすでにデンマーク・ファシリティ・マネジメント市場の70%を占めており、組織が規制遵守、IoT導入、カーボンフットプリントの追跡を専門パートナーに委ねながらコアビジネスにリソースを集中させることを好むため、その優位性は拡大し続けています。北欧の既存企業は、AI、ロボティクス、センサー分析によって競争力を強化し、デンマークの高い人件費を相殺しています。予測期間中、復興・強靭化計画に紐づく公共支出および60%のグリーン配分ルールにより、エネルギー効率の高い改修工事に相当規模の資本が流入し、機関・インフラ資産全体でのサービス需要が一層下支えされると期待されています。

主要レポートのポイント

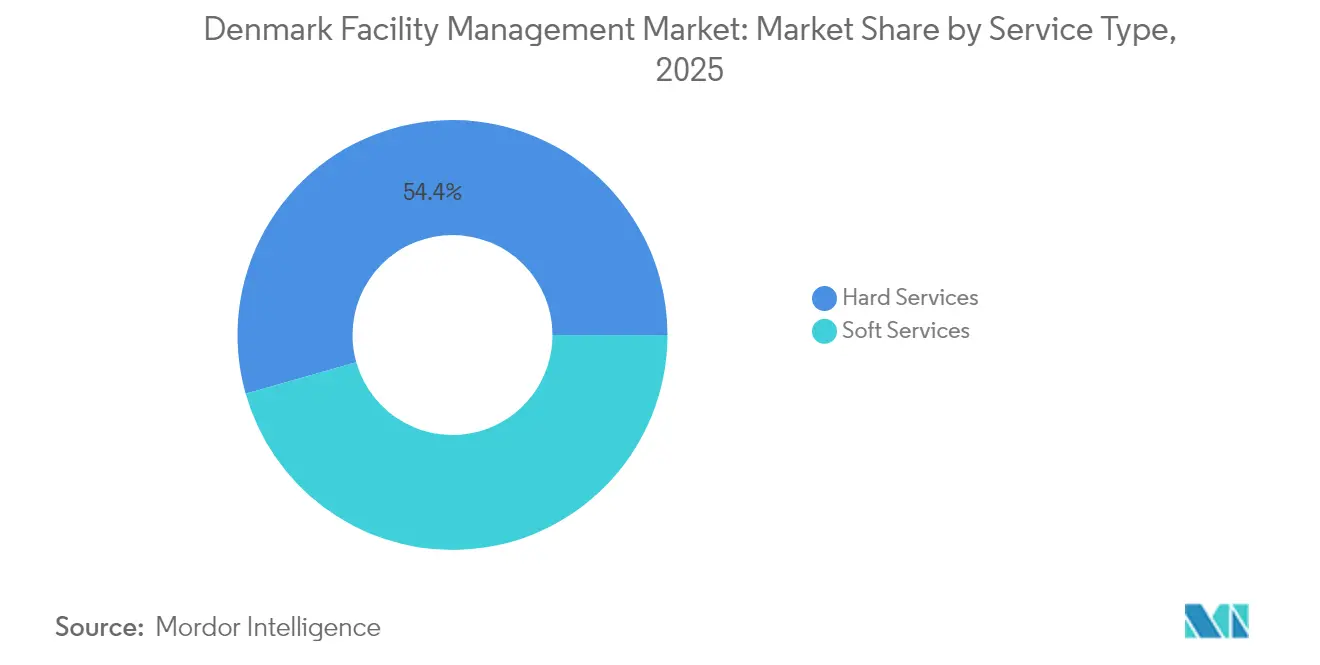

- サービスタイプ別では、ハードサービスが2025年のデンマーク・ファシリティ・マネジメント市場シェアの54.40%を維持し、ソフトサービスは2031年に向けてCAGR 5.95%で拡大する見込みです。

- 提供タイプ別では、アウトソーシングが2025年のデンマーク・ファシリティ・マネジメント市場規模の69.20%を占め、2031年に向けてCAGR 5.38%で成長すると予測されています。

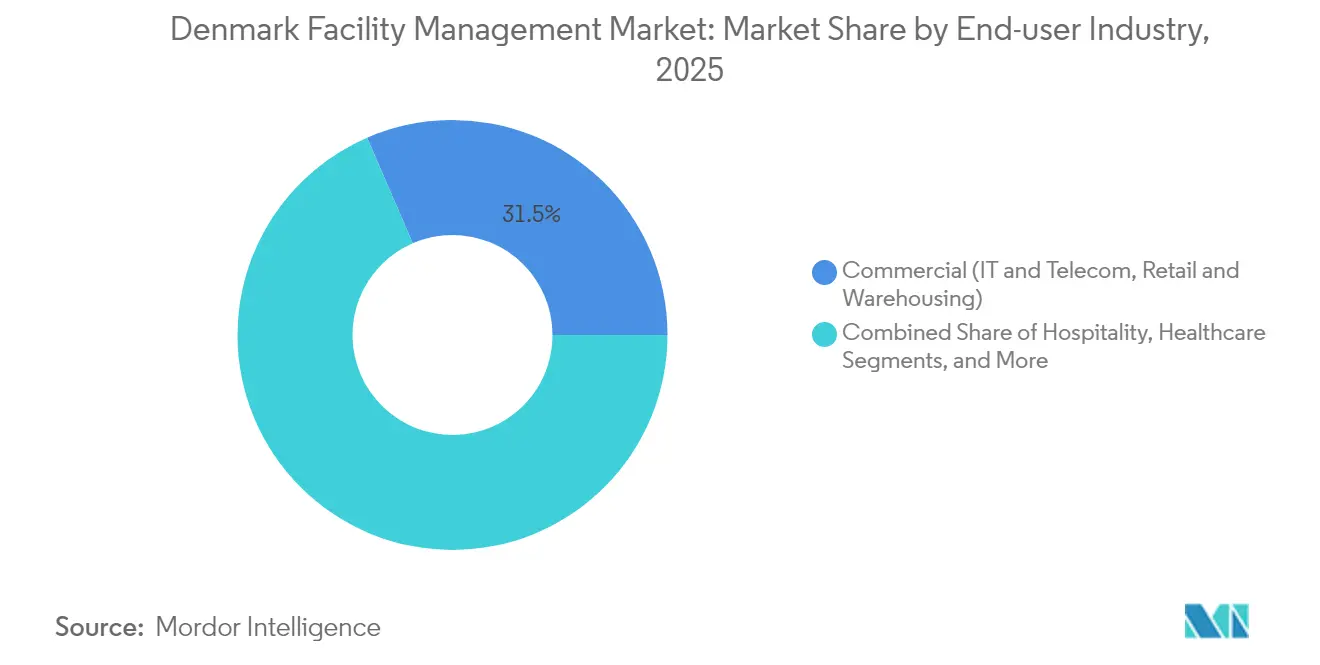

- エンドユーザー別では、商業セグメントが2025年の収益の31.50%でトップを占め、機関・公共インフラ施設が4.72%のCAGRで最も高い成長見通しを持っています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

デンマーク・ファシリティ・マネジメント市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 現在の稼働率がサービス拡大を牽引 | +1.2% | コペンハーゲン、オーフス、オーデンセに集中する全国規模 | 短期(2年以内) |

| 収益性ベンチマークがサービスポートフォリオを再形成 | +0.8% | 商業ハブでより顕著な全国規模 | 中期(2~4年) |

| 労働市場のダイナミクスが自動化を加速 | +1.5% | 都市中心部での早期導入が進む全国規模 | 中期(2~4年) |

| 都市化パターンがサービス提供を再形成 | +0.6% | コペンハーゲン、オーフス、オーデンセ、オールボー、エスビャウ | 長期(4年以上) |

| 公共部門のデジタル化と国防支出の増加 | +0.9% | 政府施設に集中する全国規模 | 中期(2~4年) |

| 義務的ESGレポーティング(CSRD)が持続可能なファシリティ・マネジメント需要を促進 | +1.1% | 全国規模、EU全域のコンプライアンス要件 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

現在の稼働率がサービス拡大を牽引

コペンハーゲン、オーフス、オーデンセのオフィス稼働率は力強く回復しており、空室率は歴史的平均を6.7%下回っています。[1]EjendomDanmark、「コペンハーゲンとアメリカのオフィス賃貸:梨とバナナを比べるようなもの」、ejd.dk日々の入居者数の増加により、ランドロードは清掃頻度、警備員配置、および室内空気品質モニタリングを強化せざるを得なくなっています。ハードサービスとソフトサービスをバンドルできる統合プロバイダーは、資産オーナーがワンストップのカバレッジを求めるため、価格プレミアムを獲得しています。稼働密度の上昇はエネルギー使用強度も高め、オーナーは測定可能な効率改善にリベートを連動させたパフォーマンスベースの契約を締結するようになっています。その結果、予防保全とワークプレイス・エクスペリエンスの付加価値サービスの両面で、デンマーク・ファシリティ・マネジメント市場の契約価値が加速的に拡大しています。デンマークは完全なリモートワークモデルよりもオンサイトでのコラボレーションを推奨し続けているため、稼働率に起因する拡大は最大の短期触媒であり続けると予想されます。

労働市場のダイナミクスが自動化を加速

デンマークの失業率は3%を下回り続けており、労働組合協定により大陸諸国と比較して賃金水準が高く維持されています。そのため、ファシリティ・マネジャーは利益率を守るために清掃ロボット、自動スケジューリングアルゴリズム、およびIoT対応の予知保全を導入しています。AIによるローステリングツールは手動の監督業務時間を最大20%削減し、希少な労働力をより高付加価値の業務に解放しています。自動化はまた、大手プロバイダーが日常的な危険への暴露を軽減することで、デンマークの厳格な労働者安全法規を遵守するのにも役立っています。ロボティクスの早期導入者は小売・輸送クライアントから複数年の契約延長を獲得しており、テクノロジーがデンマーク・ファシリティ・マネジメント市場において競争上の優位性をもたらすことを示しています。中期的には、AIとロボティクスが人件費の伸びを1.5パーセントポイント削減し、アウトソーシングの価値提案をさらに広げると予測されています。

義務的ESGレポーティング(CSRD)が持続可能なファシリティ・マネジメント需要を促進

企業持続可能性報告指令(CSRD)は、従業員250名超またはユーロ4,000万(USD 4,659万)超のデンマーク企業に対して、2025年から詳細な環境指標の公表を義務付けています。この規制上のトリガーにより、カーボンモニタリングダッシュボード、エネルギー分析サービス、および廃棄物分別監査が任意の付加機能ではなく、契約における中核的な成果物となっています。市場リーダーが収集した入札評価データによると、ゲートからゲートまでの排出量を文書化できるプロバイダーは、テンダーの落札率が15~20%高くなっています。サステナビリティコンサルティング、カーボンアカウンティング、および循環経済に関するアドバイザリーを伝統的なハードサービスの実行とバンドルする需要が急増しています。そのため、デンマーク・ファシリティ・マネジメント市場は取引量と価値の両面で上昇しており、ESGコンプライアンス費用はベースラインの保全費用に対して通常5~10%のプレミアムで設定されています。

公共部門のデジタル化と国防支出の増加

中央政府機関はデンマークの共同調達フレームワークのもとで行政ワークフローを自動化し、不動産ポートフォリオを近代化しています。国防省は最近、ISS A/SにDKK 30億(USD 4億7,000万)の統合サービス契約を発注しており、500カ所の施設にわたる食堂、清掃、警備、および技術保全が対象となっています。[2]ISS World、「インテリジェント・ソリューションズ」、issworld.com税務省および警察庁からも同様のマルチサイト入札が見込まれており、それぞれセンサーベースのモニタリングとサイバーセキュアなビル管理システムが仕様として求められています。並行して、NATOの即応性目標に向けた国防不動産への支出が増加しており、高度なアクセスコントロールやオンサイトエネルギー生成などの専門サービスへの長期的な需要を押し上げています。これらの動向により、デンマーク・ファシリティ・マネジメント市場には、短期的な経済変動から隔離された安定した公的資金による案件パイプラインがもたらされています。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 規制の複雑さが参入障壁を高める | -0.7% | 全国規模、EU全域のコンプライアンス要件 | 中期(2~4年) |

| マクロ経済的逆風が裁量的支出を制約 | -0.9% | 欧州市場からの波及効果を伴う全国規模 | 短期(2年以内) |

| 厳格な労働規制が運営コストを押し上げる | -0.8% | 特に労働集約的なサービスに影響する全国規模 | 長期(4年以上) |

| 先進的なIoT・AIプラットフォームに必要な初期資本 | -0.6% | テクノロジー集約的なセグメントに集中する全国規模 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

規制の複雑さが参入障壁を高める

建物エネルギー認証、エネルギーラベリング向けISO 9001:2015、労働安全監査、およびGDPR要件という複数のコンプライアンス層が、新規参入者にとって重大なコストと行政上の負担を追加しています。[3]デンマークエネルギー庁、「エネルギーコンサルタント」、ens.dk完全な認証取得には18カ月を要し、小規模プロバイダーにとっては年間収益の最大8%を消費する可能性があり、競争の流動性を制限して既存企業の優位性を強化しています。EU全域のサステナビリティ指令は、特にデンマークの自治体規制に不慣れな外国企業にとってレポーティングをさらに複雑にしています。この環境は品質と安全を確保する一方で、サプライヤーの多様性を制限し、デンマーク・ファシリティ・マネジメント市場の周辺でのイノベーションを遅らせる可能性があります。

マクロ経済的逆風が裁量的支出を制約

インフレとエネルギー価格の変動により、テナントの施設任意アップグレードへの予算が縮小しています。多くの中小企業がIoT改修やエクスペリエンシャルオフィスの拡充を先送りし、必要な保全と法定コンプライアンスのみに集中しています。プロバイダーは固定価格契約のもとで上昇する人件費と材料費を転嫁することに苦慮し、利益率が圧迫されています。一部のクライアントは、特に消費者需要の変動にさらされている小売・軽製造の不動産において、契約期間中にサービス範囲を再交渉しています。この抑制要因はデンマーク・ファシリティ・マネジメント市場の短期的な支出を下押しする一方で、ライフサイクルコストを低減する効率重視のイノベーションを同時に促進しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:ソフトサービスがデジタル優位性を獲得

ソフトサービスは、ハードサービスが2025年のデンマーク・ファシリティ・マネジメント市場シェアの54.40%を維持しているにもかかわらず、2031年に向けてCAGR 5.95%という最も速い収益成長軌道をもたらしました。清掃、警備、フロントオブハウスサポートは、AIスケジューリングとリアルタイム品質ダッシュボードによって管理されるデータ豊富な業務となっています。ウェルネス重視のワーク環境に対するテナント需要により、プロバイダーは空気品質、歩行者通行パターン、温度快適性を監視するセンサーを導入するようになっています。ケータリングは栄養分析とコンタクトレス決済エコシステムへと拡大し、従業員エクスペリエンスプログラムにおける戦略的役割を強化しています。このデジタルへの再ポジショニングにより、ソフトサービスの平均契約価値が8~10%向上し、デンマーク・ファシリティ・マネジメント市場において最も成長が速い柱としての地位を確固たるものにしています。

ハードサービスは、機械、電気、配管インフラが強化されるエネルギー効率基準に準拠しなければならないため、引き続き不可欠です。アセットマネジャーは、故障前に介入を促す振動・温度センサーをHVAC機器に取り付け、予測分析の導入を加速しています。2024年には、ハードサービス契約の60%超にリモートモニタリング条項が含まれており、2022年の42%から増加しています。防火安全規制は年次監査中に統合された避難シミュレーションツールを義務付けており、技術保全内のアドバイザリー要素が拡大しています。したがって、このサブセグメントは、コア保全の利益率が圧縮する中でも、コンプライアンスコンサルタンシーを通じて段階的な収益を追加しています。

注記: 各セグメントの個別シェアはレポート購入後に入手可能です

提供タイプ別:アウトソーシングの優位性が加速

アウトソーシングモデルは2025年のデンマーク・ファシリティ・マネジメント市場規模の69.20%を占め、2031年に向けてCAGR 5.38%で成長する予定です。単一のプロバイダーが成果ベースのKPIのもとでハードサービスとソフトサービスをバンドルして提供する統合ファシリティ・マネジメントが、最も急速に拡大する契約形態を代表しています。こうした契約は通常5~7年間にわたり、日常業務に加えて資本プロジェクト管理を含み、クライアントがベンダーポートフォリオを統合して8~12%の総コスト削減を実現できるようにしています。バンドル型ファシリティ・マネジメントは、サービス統合を求めつつも選択的な内部監視を維持する中堅市場の顧客層に訴求しています。シングルサービスのアウトソーシングは、データセンターにおける重要電力保全などの専門的な技術ニーズに引き続き対応しています。

インハウス管理は2025年に30.80%のシェアを維持しており、セキュリティやプロセスの継続性が使命上重要と見なされるヘルスケア、国防、および一部の製造工場に集中しています。しかし、こうしたセクターでさえ、戦略的監視を内部に残しつつ実行をサブコントラクトするハイブリッドモデルを採用するケースが増えています。DSBが発表したUSD 9,045万の2024年利益には、車両更新に充当されるUSD 60億超の資本が伴っており、この財務的負担がデポの保全と施設監督の部分的なアウトソーシングを促しています。長期的には、労働力不足とテクノロジーへの資本要件により、単独のインハウス運営の実用性が低下していくでしょう。

エンドユーザー産業別:機関セクターが成長を加速

機関・公共インフラ施設は2031年に向けてCAGR 4.72%を記録し、市区町村および中央当局が復興・強靭化基金をグリーン改修に投入するため、他のすべての垂直市場を上回ります。政府キャンパスではエネルギー最適化のためのデジタルツインが導入されており、軍施設では高度な周囲警備、ケータリング、および設備保全ソリューションが求められています。教育施設はスマートクラスルームサポートと学生エクスペリエンス分析を求めており、サービス範囲を管理業務ルーティン以上に広げています。

商業不動産は2025年収益の31.50%を生み出し、依然としてデンマーク・ファシリティ・マネジメント市場の最大のセグメントです。企業テナントはハイブリッドワークに対応するアジャイルなワークスペース構成と稼働率分析を優先しており、センサー対応のデスク管理とウェルネス認定の清掃体制への需要を強化しています。小売・倉庫は歩行者通行データに紐づいた柔軟なスタッフィングモデルを採用し、ITおよびテレコムは冷却と重要電力のためのアップタイム駆動型サービスレベルアグリーメントに移行しています。産業施設は予知保全を活用して計画外の稼働停止を最大15%削減し、ハードサービスの支出成長をインフレ以上に維持しています。

注記: 各セグメントの個別シェアはレポート購入後に入手可能です

地理的分析

コペンハーゲン首都圏は2024年に最大の絶対支出を占めており、多国籍企業の本社、大使館クラスター、および省庁建物が集積しています。首都のオフィス密度は全国平均を23%上回っており、フロントオブハウス、コンシェルジュ、ウェルネス関連のソフトサービスへのプレミアム需要を牽引しています。オーフスとオーデンセは、企業が低い賃料と地域の人材プールを求めて事業を分散させるにつれて、より速いユニット成長を示しており、両都市は現在、全国グレードAオフィスストックの合計18%を占めています。オールボーとエスビャウは、ロジスティクス、海事、エネルギーサプライチェーンに根ざした安定した拡大を続けており、腐食対策と危険物種別保全に特化したハードサービスが求められています。

全国規模では、復興・強靭化計画がユーロ15億(USD 17億5,000万)超を建物改修とエネルギー最適化プロジェクトに投入しています。資金の少なくとも60%にグリーントランジションの要件が付されているため、ユトランドとフュン全域の市区町村がヒートポンプ改修、外壁断熱、および太陽光統合型屋根の入札を加速しています。エネルギー性能契約の能力を持つファシリティ・マネジャーは、資本費用ファイナンシング、設置監督、および継続的な保全をバンドルした複数年契約を獲得しています。

地理的多様性により、二重のプロバイダー構造が生まれています。全国フルサービスプレーヤーは数千の物件を監視する中央指令センターを運営し、ヘルプデスクおよび分析機能においてスケールエコノミーを活用しています。地域の専門業者は、特に小都市のヘルスケアおよび高齢者ケア施設において、超ローカルな技術者対応時間と文化的親しみやすさを武器に競争力を維持しています。この組み合わせにより、デンマーク・ファシリティ・マネジメント市場は都市部および都市周辺部のキャッチメントエリア全体にわたってカスタマイズされたソリューションを提供しています。

競合環境

北欧の大手企業が収益シェアを支配しているものの、テクノロジー中心の新規参入者からの競争が激化しています。ISS A/SはマイクロソフトのAIプラットフォームを活用してタスク割り当てを最適化し、デンマーク国内1万カ所のサイトにわたって予測分析を提供しています。Coor Service Management A/Sは、2050年までにネットゼロ排出量を目指す汎北欧サステナビリティロードマップを実行しており、すでに1,500万平方メートルの管理物件全体に気候適応策を展開しています。Compass Group Denmark A/Sは、食品廃棄を26%削減しCSRDのレポーティングニーズを満たすデジタルレシピ管理ツールに支えられ、ケータリングの初回アウトソーシング受注を獲得しています。

新興の競合企業は、35%のエネルギー節約を実現できるクラウドネイティブのビル管理システムを展開しています。ベンチャー資金を受けたスタートアップは、レガシーのCAFMスイートと直接統合するSaaSカーボンアカウンティングモジュールに特化しており、費用対効果の高いESGコンプライアンスを求める中堅市場のクライアントに訴求しています。技術能力のギャップを埋めるためにHVACおよびセキュリティのブティックを買収する大手プレーヤーにより、統合が進んでいます。ApleonaによるAir for All の買収はこのトレンドを裏付けており、合併後の統合が完了すればデンマークでのクロスセルの可能性を高めることが期待されています。

既存企業が定着した顧客関係と全国的な技術者ネットワークを保有しているため、参入障壁は依然として中程度です。しかし、デジタル化の進展により、クライアントの切り替えコストが低下しており、サービス品質とデータの透明性が競争上の重要なレバーとなっています。今後5年間で、デンマーク・ファシリティ・マネジメント市場は、サービスとしてのファシリティ・マネジメント(FM-as-a-Service)モデルとプロップテックプラットフォームの融合が起きると予想され、すべてのプロバイダーが伝統的な施設管理を超えたスキルセットの拡充を迫られるでしょう。

デンマーク・ファシリティ・マネジメント産業のリーダー企業

Coor Service Management A/S

Compass Group Denmark A/S

Sodexo Facilities Management Denmark A/S

G4S Facilities Management Denmark A/S

Apleona GmbH (Nordic Operations)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:ISS A/Sは、北欧のプロップテックスタートアップとの戦略的パートナーシップを発表し、デンマーク国内の商業ビル2,000棟にわたってAI駆動のエネルギーダッシュボードを統合することになりました。

- 2024年8月:DSBは、2030年に向けたUSD 60億の車両更新投資プログラムを確認し、高度な保全とアセットライフサイクル管理を必要とする新しいデポ施設も含まれています。

- 2024年10月:欧州議会が建物エネルギー性能指令の改正を批准し、2030年までに平均エネルギー消費量を16%削減することを義務付けました。これにより、認定FMコントラクターの義務的な監査業務が拡大します。

- 2024年8月:DSBは、2030年に向けたUSD 60億の車両更新投資プログラムを確認し、高度な保全とアセットライフサイクル管理を必要とする新しいデポ施設も含まれています。

デンマーク・ファシリティ・マネジメント市場レポートの調査範囲

ファシリティ・マネジメント(FM)は、建物管理、組織のためのインフラ管理の方法・技術、および組織内の作業環境の全体的な調和を実現する手段を含んでいます。このシステムは、組織のサービスを標準化しプロセスを合理化します。

デンマーク・ファシリティ・マネジメント市場は、サービスタイプ(ハードサービス【アセットマネジメント、MEPおよびHVACサービス、防火システムと安全、その他のハードFMサービス】、ソフトサービス【オフィスサポートと警備、清掃サービス、ケータリングサービス、その他のソフトFMサービス】)、提供タイプ(インハウスおよびアウトソーシング【シングルFM、バンドルFM、および統合FM】)、エンドユーザー(商業、ホスピタリティ、機関・公共インフラ、ヘルスケア、産業・プロセスセクター、その他)によってセグメント化されています。市場規模と予測は、上記のすべてのセグメントについて金額(USD)ベースで提供されます。

| ハードサービス | アセットマネジメント |

| MEPおよびHVACサービス | |

| 防火システムと安全 | |

| その他のハードFMサービス | |

| ソフトサービス | オフィスサポートと警備 |

| 清掃サービス | |

| ケータリングサービス | |

| その他のソフトFMサービス |

| インハウス | |

| アウトソーシング | シングルFM |

| バンドルFM | |

| 統合FM |

| 商業(ITおよびテレコム、小売・倉庫) |

| ホスピタリティ(ホテル、飲食店・レストラン) |

| 機関・公共インフラ(政府、教育、交通) |

| ヘルスケア(公立・民間施設) |

| 産業・プロセス(製造、エネルギー、鉱業) |

| その他のエンドユーザー産業(集合住宅、エンターテインメント、スポーツ・レジャー) |

| サービスタイプ別 | ハードサービス | アセットマネジメント |

| MEPおよびHVACサービス | ||

| 防火システムと安全 | ||

| その他のハードFMサービス | ||

| ソフトサービス | オフィスサポートと警備 | |

| 清掃サービス | ||

| ケータリングサービス | ||

| その他のソフトFMサービス | ||

| 提供タイプ別 | インハウス | |

| アウトソーシング | シングルFM | |

| バンドルFM | ||

| 統合FM | ||

| エンドユーザー産業別 | 商業(ITおよびテレコム、小売・倉庫) | |

| ホスピタリティ(ホテル、飲食店・レストラン) | ||

| 機関・公共インフラ(政府、教育、交通) | ||

| ヘルスケア(公立・民間施設) | ||

| 産業・プロセス(製造、エネルギー、鉱業) | ||

| その他のエンドユーザー産業(集合住宅、エンターテインメント、スポーツ・レジャー) | ||

レポートで回答される主要な質問

デンマーク・ファシリティ・マネジメント市場の現在の規模は?

デンマーク・ファシリティ・マネジメント市場規模は2026年にUSD 26億7,000万です。

市場はどのくらいの速さで成長すると見込まれていますか?

2026年から2031年の間にCAGR 3.98%を記録すると予測されています。

最も急速に拡大しているサービスカテゴリーはどれですか?

清掃、警備、ケータリングを含むソフトサービスが、2031年に向けてCAGR 5.95%で成長すると予測されています。

なぜインハウス管理よりもアウトソーシングが選好されるのですか?

アウトソーシングは8~12%の総コスト削減をもたらし、多額の初期投資なしに高度なIoTおよびESGレポーティング能力へのアクセスをクライアントに提供します。

ESG規制は市場需要においてどのような役割を果たしていますか?

義務的なCSRDレポーティングにより、カーボンモニタリングとエネルギー効率サービスが契約上の必須要素となり、コンプライアントなプロバイダーのプレミアム価格設定を牽引しています。

最終更新日: