クウェート施設管理市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

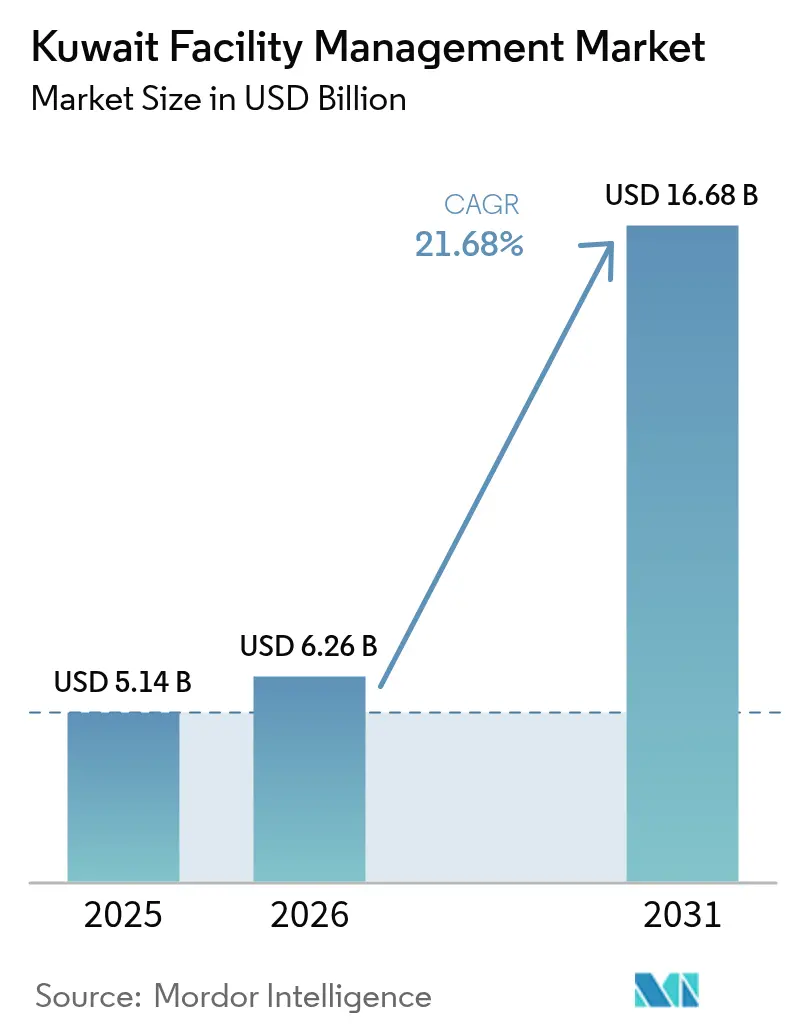

| 基準年の市場規模 (2025) | 5.14 十億米ドル |

| 市場規模 (2026) | 6.26 十億米ドル |

| 市場規模 (2031) | 16.68 十億米ドル |

| 成長率 (2026 - 2031) | 21.68% CAGR |

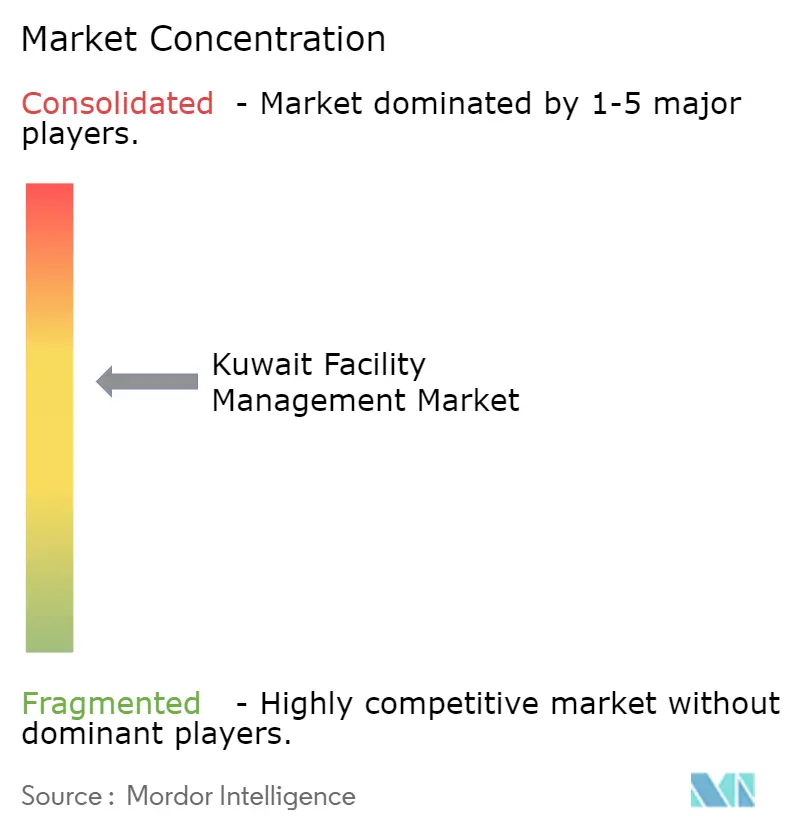

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるクウェート施設管理市場分析

2026年のクウェート施設管理市場規模は62億6,000万米ドルと推定され、2025年の51億4,000万米ドルから成長し、2031年には166億8,000万米ドルに達する見通しで、2026年から2031年にかけて21.68%のCAGRで拡大します。この急成長は、1,240億米ドルを164の国家開発プログラムに投入し、高度なESG適合型施設ソリューションを求めるビジョン2035に支えられています。[1]米国商務省、「クウェート – インフラ」、TRADE.GOV 大規模なインフラ投資、テクノロジーを活用した資産管理、より厳格なエネルギー効率規制が相まって、商業・産業・公共資産全体にわたる統合型ハード・ソフトサービスへの需要を高めています。官民連携(PPP)プロジェクトに紐づくアウトソーシング契約は、MEP専門知識とモノのインターネット(IoT)アナリティクスを組み合わせた専門企業に実行リスクを移転するため、新規受注の主流となっています。クウェートの過酷な気候はHVACの予知保全への注目を高め、国家の2060年ネットゼロ公約はグリーンファイナンスおよびパフォーマンス連動型サービスモデルの採用を加速させています。中期的な逆風としては、外国人雇用を制限するクウェート人雇用優先化規制や、運営予算を圧迫する高い冷却コストが挙げられますが、テクノロジーの採用と成果ベースの契約がクウェート施設管理市場の機会を引き続き拡大させています。

主要レポートの要点

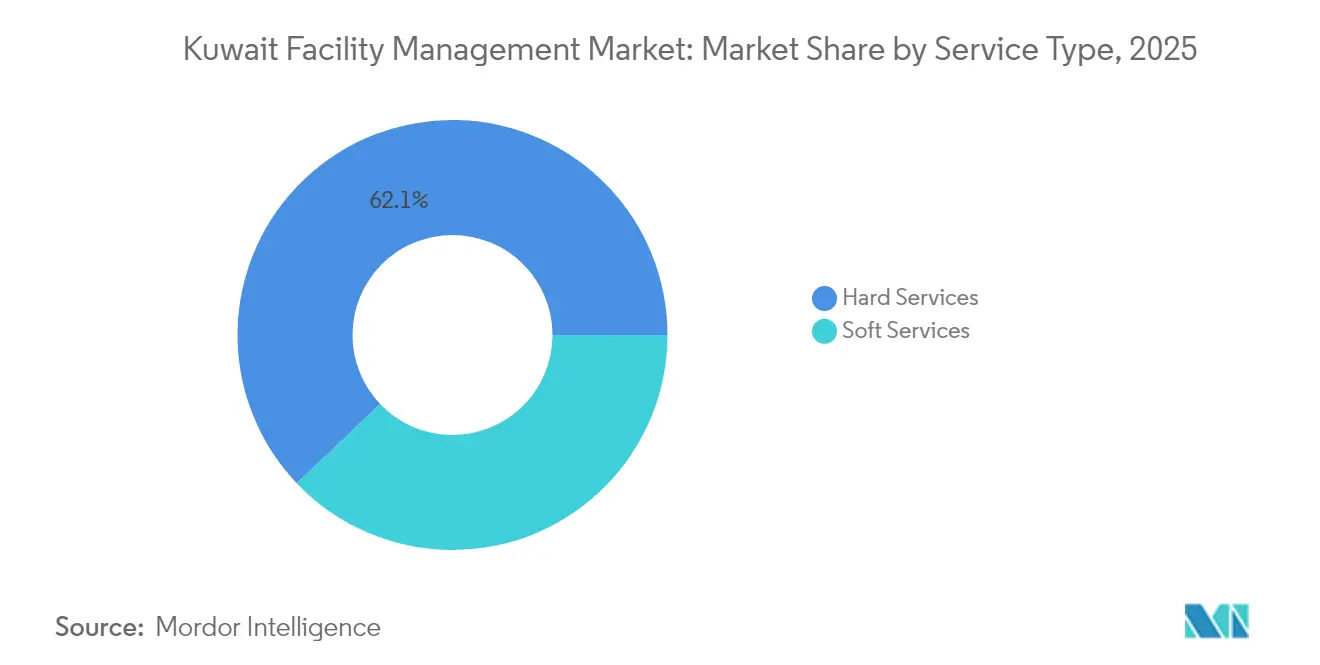

- サービスタイプ別では、ハードサービスが2025年のクウェート施設管理市場シェアの62.10%を占め、ソフトサービスは2031年にかけて23.15%のCAGRで拡大しています。

- 提供タイプ別では、アウトソーシングセグメントが2025年のクウェート施設管理市場規模の60.75%を占め、2031年にかけて21.95%のCAGRで拡大する見込みです。

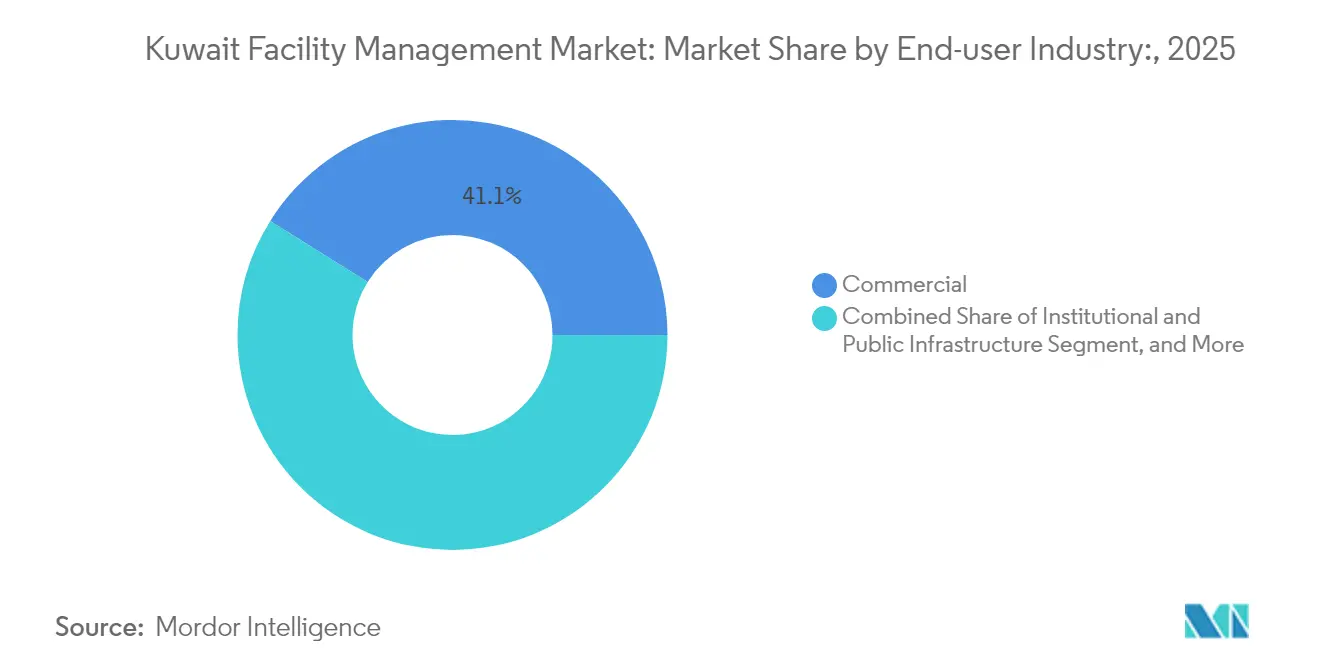

- エンドユーザー産業別では、商業施設が2025年に41.10%の収益シェアを占め、産業・プロセスセグメントが2031年にかけて22.10%のCAGRで最速成長を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

クウェート施設管理市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 都市化と人口増加 | +4.2% | 国内(クウェートシティ中心) | 中期(2~4年) |

| テクノロジー主導の統合型施設管理 | +3.8% | 国内(商業・産業) | 長期(4年以上) |

| ESG適合型施設管理ソリューション | +3.1% | 国内(政府・企業) | 中期(2~4年) |

| 成果ベース契約 | +2.9% | 国内(アウトソーシング施設管理) | 短期(2年以内) |

| ビジョン2035インフラ投資急増 | +5.4% | 国内(大型プロジェクトサイト) | 長期(4年以上) |

| PPPおよび民営化推進による施設管理アウトソーシングの加速 | +2.8% | 国内(公共インフラ) | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

都市化と人口増加:施設管理拡大の触媒

クウェートが25万戸の新規住宅と近代的な複合用途地区を追加する計画は、密集した開発エリア全体でセキュリティ、清掃、廃棄物、エネルギー管理を調整できる統合サービスへの需要を高めています。クウェートシティへの人口集中の高まりは、デジタル対応の建物性能への期待を引き上げ、プロバイダーに予知保全とセンサーベースのエネルギーダッシュボードの導入を促しています。都市型複合用途設計は従来のサービス境界を曖昧にするため、請負業者は単一のサービスレベル契約の中で住宅・小売・公共資産を同期させる必要があります。複雑な都市資産は、48°Cを超える夏季ピーク時の稼働保証に熟練したMEPおよびHVAC専門家を必要とするため、地元技術者の研修・認定プログラムの重要性が増しています。[2]米国機械学会、「建物エネルギーシミュレーションを活用した省エネ機会」、ASMEDIGITALCOLLECTION.ASME.ORG 稼働率データと自動作業指示生成を連携させた24時間365日のコントロールルーム監視を提供できるプロバイダーへの需要が最も高くなっています。

テクノロジー主導の統合型施設管理:サービス提供の再定義

チラー、ポンプ、エレベーターに組み込まれたIoTセンサーは、AIルーティンと組み合わせることでエネルギー使用量を最大40%削減するビルディングマネジメントシステムにリアルタイムデータを送信します。[3]Abdullah H. Alkhalidi、「クウェートにおけるHVACシステムのAIベース最適化」、SCIENCEDIRECT.COM 石油・ガス事業者は、統合デジタルフィールド技術が計画外ダウンタイムを削減しスループットを向上させたグレーター・ブルガンなどの資産でこのモデルを実証しています。クラウドプラットフォームがオンプレミスハードウェアを削減するためコスト障壁は低下していますが、スキル不足は依然として続いており、企業は希少なデータサイエンス人材を集約しマルチサイトポートフォリオを支援するリモート診断センターに投資しています。ユースケースの採用はHVAC最適化から始まり、スマート照明、資産追跡、居住者体験アプリへと拡大します。デジタル成熟度の向上に伴い、クウェートの国家データ保護法に準拠したサイバーセキュリティプロトコルが施設管理契約に盛り込まれるケースが増えています。

ESG適合型施設管理ソリューション:新たな価値提案

政府の2060年カーボンニュートラル目標は入札にサステナビリティ基準を組み込み、エネルギー監査、グリーン清掃薬品、廃棄物削減指標を標準的な契約成果物としています。クウェート国立銀行が18支店の屋上に太陽光パネルを設置し、2021年基準比で28.3%の排出量削減を達成したことは、グリーン改修の運営上の効果を示しています。[4]クウェート国立銀行、「2024年サステナビリティレポート」、NBK.COM 貸し手は環境パフォーマンスを価格に反映したグリーンボンドを発行することで勢いを強め、適合資産の資金調達コストを引き下げています。そのため施設管理者は、ベースラインに対して最大70%のエネルギー削減を約束する統合サービスとして、LED照明の交換、高効率チラーの改修、リアルタイム消費ダッシュボードをまとめて提供しています。ヘルスケアおよび教育施設のオーナーは、認定サステナビリティ専門家を持つプロバイダーの市場差別化を加速させるため、監査済みESGスコアカードを入札評価の条件とするケースが増えています。

PPPおよび民営化推進による施設管理アウトソーシングの加速

クウェート官民連携プロジェクト庁はPPPフレームワークを標準化し、民間事業者が公共資産の設計・建設・資金調達・運営を行い、可用性支払いを通じて収益を得ながらパフォーマンスリスクを移転することを可能にしています。アズ・ズール・ノースなどの電力・水道プロジェクトは、プラントの運転・保守に専門事業者を必要とし、産業施設サービスへの安定した需要を生み出しています。PPPモデルは競争入札を促進し、人員数指標ではなく信頼性保証に紐づいた価値ベースの入札を奨励します。プロバイダーはこれらの契約を活用して、研修・技術アップグレードへの投資を支える数十年単位のキャッシュフローを確保します。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 労働力の制約 | −2.1% | 国内(技術職) | 短期(2年以内) |

| 規制・法的枠組み | −1.8% | 国内(公共部門) | 中期(2~4年) |

| 公共部門契約における自社施設管理への根強いクライアント志向 | −1.3% | 国内(政府施設) | 長期(4年以上) |

| 極端な気候条件による保守・エネルギーコストの増大 | −2.4% | 国内(産業・商業) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

労働力の制約:市場拡大の制限

2023年の閣議決定第1179号はクウェート人雇用優先化割当を公共契約で加速させ、歴史的に複雑なMEP職を担ってきた外国人技術者へのアクセスを制限しています。[5]Suzanne Horne、「クウェート」、LEXOLOGY.COM 地元の人材育成パイプラインはまだ初期段階にあるため、企業はクウェート国民をHVAC、電気、デジタル制御分野で認定するための奨学金および実地研修プログラムを拡充しています。特定の外国人国籍に対するビザ制限は供給をさらに逼迫させ、賃金を押し上げています。リモート監視とロボティクスによる自動化は労働力不足を部分的に補いますが、資本集約度が高まり中小請負業者を圧迫しています。民間雇用主は高い雇用安定性を提供する公共部門機関とも競合しており、賃金プレミアムにもかかわらず人材確保が困難な状況です。

規制・法的枠組み:労働力動態の再形成

国内最低補完税などの新税制は大規模多国籍企業に15%の課税を導入し、一部のグローバル施設管理企業が現地法人を設立する意欲を削ぐ可能性があります。改訂された調達手続きはコンプライアンス層を追加し、入札期間を長期化させ法的コストを押し上げています。労働法の改正は、特に高リスクの産業展開において健康保険および退職給付の負担を増大させています。そのため企業は規制コストの上昇をクライアントと分担する価格調整条項を再交渉していますが、規制環境が安定するまで利益率への圧力は続きます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:ハードサービスがインフラ近代化を牽引

ハードサービスは、大型プロジェクト、製油所、高層オフィスが過酷な砂漠環境に耐えられる堅牢なMEP、HVAC、防火システムを必要としたため、2025年のクウェート施設管理市場収益の62.10%を占めました。需要は1,240億米ドルのプロジェクトパイプラインに支えられており、資産の信頼性とライフサイクル運営コスト削減が優先されています。ハードサービスの中では、冷却負荷が建物エネルギー予算の大部分を占めるため、HVAC最適化が最大の支出テーマとなっており、予知アルゴリズムは新規入札の標準となっています。最近の産業事故を受けた規制強化を反映し、防火安全改修がこれに続いています。エネルギーパフォーマンス契約は、消費ベースラインを保証する複数年契約にチラー遮断弁、モーターアップグレード、スマートメータリングをまとめて組み込むケースが増えています。

ソフトサービスは規模は小さいものの、複合用途開発や国際的なオフィステナントが2031年にかけてグローバル基準を満たすコンシェルジュスタイルのセキュリティ、プレミアム清掃、職場体験プログラムを求めるため、23.15%のCAGRを記録しています。ロボット床洗浄機やアプリベースの来訪者管理にテクノロジーの浸透が見られますが、コスト構造は依然として人的資本が主体です。単一プロバイダーがキャンパス全体でハードとソフトの両スコープを合理化する際にシナジーが生まれ、統合型施設管理パッケージの成長を支えています。ESG目標はグリーン清掃薬品と廃棄物分別を促進し、プロバイダーのサプライチェーン認証への投資を促しています。

提供タイプ別:PPP推進によるアウトソーシングの加速

アウトソーシング契約は2025年に60.75%のシェアを占め、省庁や国営企業がPPP規則に紐づく競争入札を通じて固定給与を柔軟なサービス料に転換するため、21.95%のCAGRで拡大しています。パフォーマンス連動型支払いが事業者と当局の目標を一致させる電力・水道コンセッション内で、統合型施設管理サブ契約が勢いを増しています。

バンドル型施設管理は、完全統合を正当化できないが単一請求書の簡便さを重視する中堅商業資産の間で成長しています。ライフサイクルの複雑性が高まり、クライアントが内部チームでは賄えないデータアナリティクスプラットフォームへのアクセスを求めるため、自社運営モデルは39.25%のシェアに低下しています。初期段階のプロジェクトは、建設が実質的に完了した時点でアウトソーシングプロバイダーに運営を移管する移行条項を組み込み、長期サービスパイプラインを確保するケースが多くなっています。

エンドユーザー産業別:商業部門のリーダーシップと産業部門の成長

商業施設は、モール、金融機関、通信キャンパスがテナント誘致と稼働率SLAの達成にプレミアムな施設運営を必要としたため、2025年の総収益の41.10%を占めました。このセグメントのサービス集約度は、24時間365日の冷却と重要データインフラへの厳格なサイバーセキュリティにより高水準を維持しています。産業・プロセスプラントのクウェート施設管理市場規模は現時点では小さいものの、石油生産量を33%引き上げることを目指すクウェート石油公社の約1,000億米ドルの投資に支えられ、2031年にかけて最速の22.10%のCAGRを記録しています。

40億米ドルを超えるヘルスケアプロジェクトは、病院が患者ケアに集中するため非臨床サポートをアウトソーシングすることで安定した成長をもたらしています。ホスピタリティ資産は観光振興とともに回復し、ブランド基準を地域ベンチマークに引き上げる改修を促しています。公共インフラ施設は徐々にアウトソーシングを受け入れていますが、長い承認サイクルが近期の収益を抑制しています。

地理的分析

クウェートシティとその近郊がほとんどのプロジェクトの拠点となっており、首都はクウェート施設管理市場の中心地となっています。このクラスターには、HVACセンサー、セキュリティカメラ、作業指示ソフトウェアを連携させた統合コマンドセンターを必要とする政府省庁、本社ビル、複合用途地区が含まれています。首都の外では、グレーター・ブルガンやアル・ズール工業地帯などの北部油田が、製油所および石油化学プラントの稼働率に紐づいた集中的な産業サービス需要を生み出しています。これらのサイトは、回転機器、電気変電所、安全計装システムをカバーする長期マスター契約を好みます。

ヘルスケア施設の拡充は、新病院が患者の移動時間短縮を目指すため、複数の県にわたって需要を分散させています。そのため施設管理者は、クラウドベースの保守プラットフォームを使用して施設間を巡回するモバイル対応チームを設置しています。タンカーターミナルに隣接する沿岸地区は、金属疲労を加速させる塩分を含んだ空気による腐食管理プログラムを必要としています。新しい道路沿いに建設された内陸物流パークは、コールドチェーン監視と消火設備監査を必要とする倉庫量を追加しています。

政府のスマートシティ試験事業は地域冷却、スマート照明、自律型交通を統合し、サービスの複雑性を高める一方でポートフォリオ全体の分析のためのデータを集約しています。資産密度が高まるにつれ、プロバイダーは近接性の経済を活用し、移動時間を短縮して初回修理率を高めるマルチクライアント技術者プールを実現しています。全体として、地理的条件がサービスミックスを形成しており、産業北部と沿岸地帯は重整備保守を優先し、都市中心部は居住者体験とエネルギー最適化を重視しています。

競争環境

クウェート施設管理市場は中程度の集中度を示しており、上位5社がアウトソーシング支出の約55%を占めています。主要な既存企業は、IoTプラットフォームとエネルギーパフォーマンス手法を提供するグローバルアライアンスと、数十年にわたる地元プロジェクト実績を組み合わせています。契約獲得は、資産障害リスクが最も高い夏季ピーク時に多分野チームを迅速に動員できる実績に左右されることが多くなっています。国際参入企業は、労働法を遵守しクウェート人雇用優先化割当を満たしながらベストプラクティスプロセスを導入するため、地元企業との合弁事業を形成しています。

テクノロジー能力が主要な差別化要因となっています。AIを活用したチラー最適化と障害診断ダッシュボードを組み込んだプロバイダーはプレミアム価格を確保しています。ESGコンピテンシーも、オーナーがグリーンファイナンスの資格取得に向けて測定可能な炭素削減を求めるため、受注を左右しています。デジタルプラットフォームコストを償却し下請業者との交渉力を強化するためにスケールが有効であることから、合併・買収が加速しています。中小専門企業は、ヘルスケア滅菌サービス、高圧変電所保守、産業用ロープアクセスに特化することで生き残り、統合型施設管理の傘下でティア2サプライヤーとして機能することが多くなっています。

パフォーマンスベース契約は事業者にリスクを移転しますが、エネルギー削減に紐づいたゲインシェア条項を通じてアップサイドも開きます。大手企業は、高リスクの産業資産と低リスクの商業オフィスのバランスを取る多様なポートフォリオを持つため、この変化を受け入れています。グローバルな物流混乱を受けてサプライチェーンの強靭性が議題に上がり、プロバイダーは重要なスペアパーツを現地在庫し、主要部品の複数サプライヤーを認定するよう促されています。全体として、競争は純粋な人員規模よりも信頼性、テクノロジー採用、コンプライアンスの機動性を中心に展開しています。

クウェート施設管理産業のリーダー企業

PIMCO Kuwait

Kharafi National FM

EcovertFM

Al Mazaya Holding Company KSCP

ENGIE Services General Contracting for Buildings Company WLL

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:Acwa Powerがアズ・ズール・ノース公共設備複合施設の18%株式を6億9,300万米ドルで取得し、電力・水道資産全体での施設サービス拡大のプラットフォームを構築しました。

- 2025年3月:クウェート石油公社が2040年までに石油生産能力を33%引き上げるため、5年間で約1,000億米ドルの上流・下流投資を確認し、長期的な産業施設管理需要を下支えしています。

- 2025年2月:クウェート官民連携プロジェクト庁がPPP規制を改定し、インフラへの民間参加を容易にするとともにアウトソーシングサービスのパイプラインを拡大しました。

- 2025年1月:クウェートが大規模多国籍企業に対する15%の国内最低補完税を施行し、グローバル施設管理企業のコスト構造に影響を与える可能性があります。

クウェート施設管理市場レポートの調査範囲

施設管理(FM)サービスは、建物の維持管理、公共設備、保守業務、廃棄物サービス、セキュリティなどの管理を含みます。これらのサービスはさらにハード施設管理サービスとソフト施設管理サービスに分類されます。FMソリューションおよびサービスの採用は、クラウドベースのFMソリューションへの需要増加やインテリジェントソフトウェアと連携したFMシステムへの需要増加など、いくつかの要因によって促進される見込みです。

クウェート施設管理市場は、施設管理タイプ(自社施設管理、アウトソーシング施設管理(シングルFM、バンドルFM、統合型FM))、提供タイプ(ハードFM、ソフトFM)、エンドユーザー(商業、機関、公共・インフラ、産業)別にセグメント化されています。市場規模および予測は、上記すべてのセグメントについて米ドル百万単位の金額ベースで提供されています。

| ハードサービス | 資産管理 |

| MEPおよびHVACサービス | |

| 防火システムおよび安全 | |

| その他のハードFMサービス | |

| ソフトサービス | オフィスサポートおよびセキュリティ |

| 清掃サービス | |

| ケータリングサービス | |

| その他のソフトFMサービス |

| 自社運営 | |

| アウトソーシング | シングルFM |

| バンドルFM | |

| 統合型FM |

| 商業(ITおよび通信、小売・倉庫など) |

| ホスピタリティ(ホテル、飲食店、大規模レストラン) |

| 機関・公共インフラ(政府、教育、交通) |

| ヘルスケア(公共・民間施設) |

| 産業・プロセス(製造、エネルギー、鉱業) |

| その他のエンドユーザー産業(集合住宅、エンターテインメント、スポーツ・レジャー) |

| サービスタイプ別 | ハードサービス | 資産管理 |

| MEPおよびHVACサービス | ||

| 防火システムおよび安全 | ||

| その他のハードFMサービス | ||

| ソフトサービス | オフィスサポートおよびセキュリティ | |

| 清掃サービス | ||

| ケータリングサービス | ||

| その他のソフトFMサービス | ||

| 提供タイプ別 | 自社運営 | |

| アウトソーシング | シングルFM | |

| バンドルFM | ||

| 統合型FM | ||

| エンドユーザー産業別 | 商業(ITおよび通信、小売・倉庫など) | |

| ホスピタリティ(ホテル、飲食店、大規模レストラン) | ||

| 機関・公共インフラ(政府、教育、交通) | ||

| ヘルスケア(公共・民間施設) | ||

| 産業・プロセス(製造、エネルギー、鉱業) | ||

| その他のエンドユーザー産業(集合住宅、エンターテインメント、スポーツ・レジャー) | ||

レポートで回答される主要な質問

2026年のクウェート施設管理市場の規模はどのくらいですか?

市場は2026年に62億6,000万米ドルと評価されています。

クウェート施設管理市場は2026年から2031年にかけてどのようなCAGRを記録しますか?

2031年にかけて21.68%のCAGRで拡大する見込みです。

市場で最大のシェアを持つサービスタイプはどれですか?

ハードサービスが2025年に62.10%の収益シェアでリードしています。

最も速く成長しているサービスタイプはどれですか?

ソフトサービスが2026年から2031年にかけて23.15%のCAGRで最速の成長を記録しています。

最も高い成長ポテンシャルを示すエンドユーザーセグメントはどれですか?

産業・プロセスセグメントが約1,000億米ドルの石油セクター投資を背景に22.10%のCAGRで拡大しています。

クウェートの施設管理者が直面する上位2つの逆風は何ですか?

クウェート人雇用優先化政策に関連する労働力不足と、極端な夏季気温によって課される高い保守コストが最も重大な課題となっています。

最終更新日: