イタリアのファシリティマネジメント市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

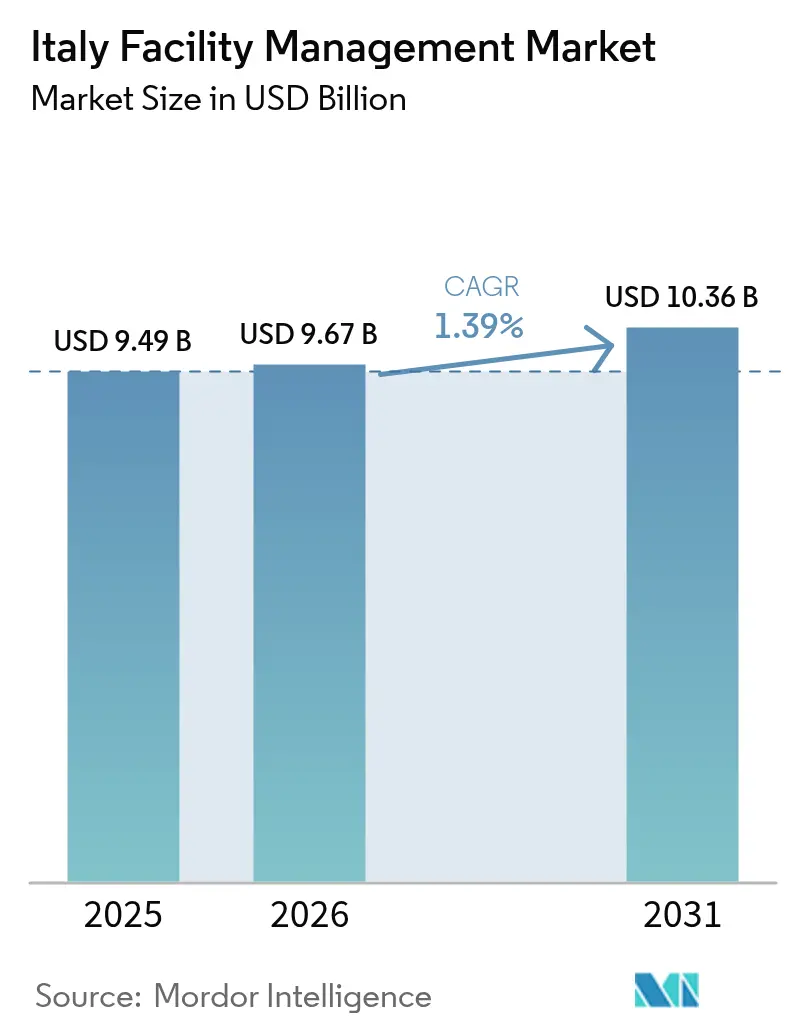

| 基準年の市場規模 (2025) | 9.49 十億米ドル |

| 市場規模 (2026) | 9.67 十億米ドル |

| 市場規模 (2031) | 10.36 十億米ドル |

| 成長率 (2026 - 2031) | 1.39% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるイタリアのファシリティマネジメント市場分析

イタリアのファシリティマネジメント市場規模は、2025年の94.9億ドルから2026年には96.7億ドルに増加し、2031年までに103.6億ドルに達すると予測されており、2026年〜2031年にかけてCAGR 1.39%で成長します。この緩やかな拡大は、自治体の予算引き締め、地域規制の複雑な構造、認定技術者の慢性的な不足のバランスを取りながら成熟したセクターが推移していることを反映しています。成長の核は、義務的な災害保険コンプライアンス、ロンバルディア州でのデータセンター建設、ソフトサービスへの需要を喚起している観光業の回復を中心に形成されています。ハードサービスは2025年の収益の58.87%を維持していますが、ソフトサービスはバンドル型の公共ケータリングおよびホスピタリティ契約を背景に、より速いペースで拡大しています。アウトソーシング型の提供モデルはすでに支出の3分の2を占めており、公共機関がノンコア業務を手放し、民間の不動産オーナーが成果ベースの統合契約に移行するにつれて、さらにシェアを拡大しています。

主要レポートのポイント

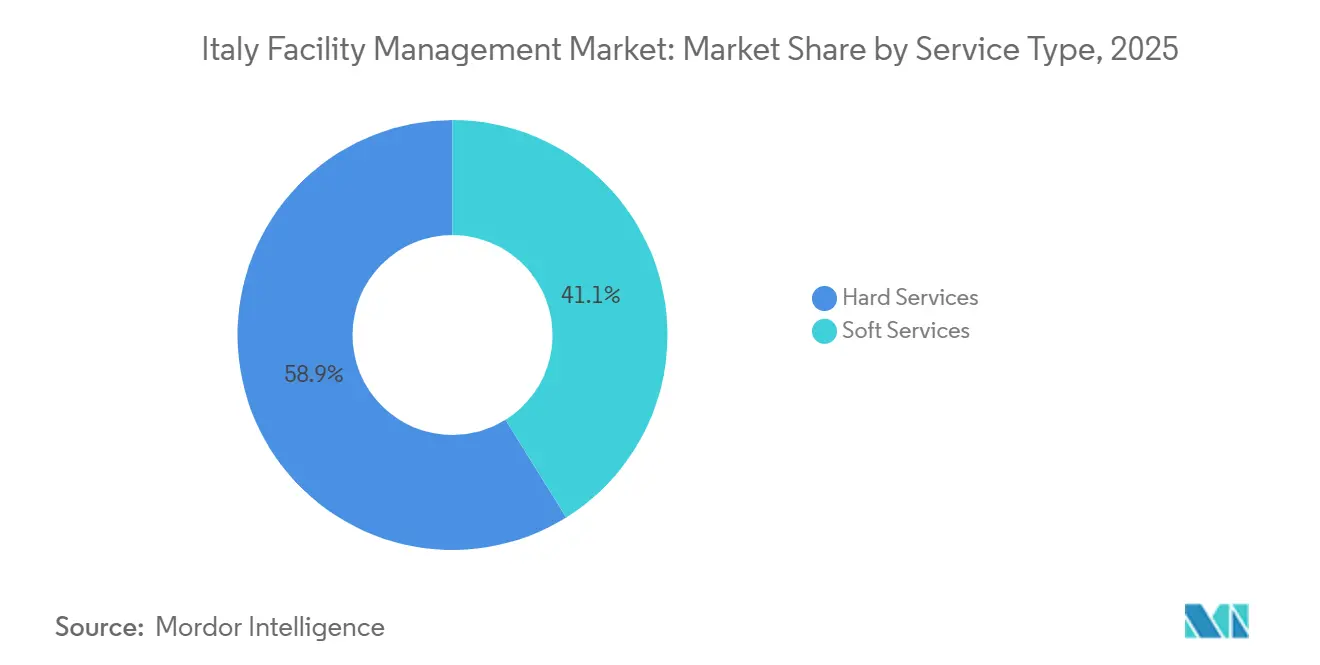

- サービスタイプ別では、ハードサービスが2025年のイタリアのファシリティマネジメント市場シェアの58.87%をリードし、ソフトサービスは2031年にかけてCAGR 1.96%で拡大しています。

- 提供タイプ別では、アウトソーシングモデルが2025年のイタリアのファシリティマネジメント市場規模の66.59%のシェアを占め、統合ファシリティマネジメントは同期間においてCAGR 1.51%を記録しています。

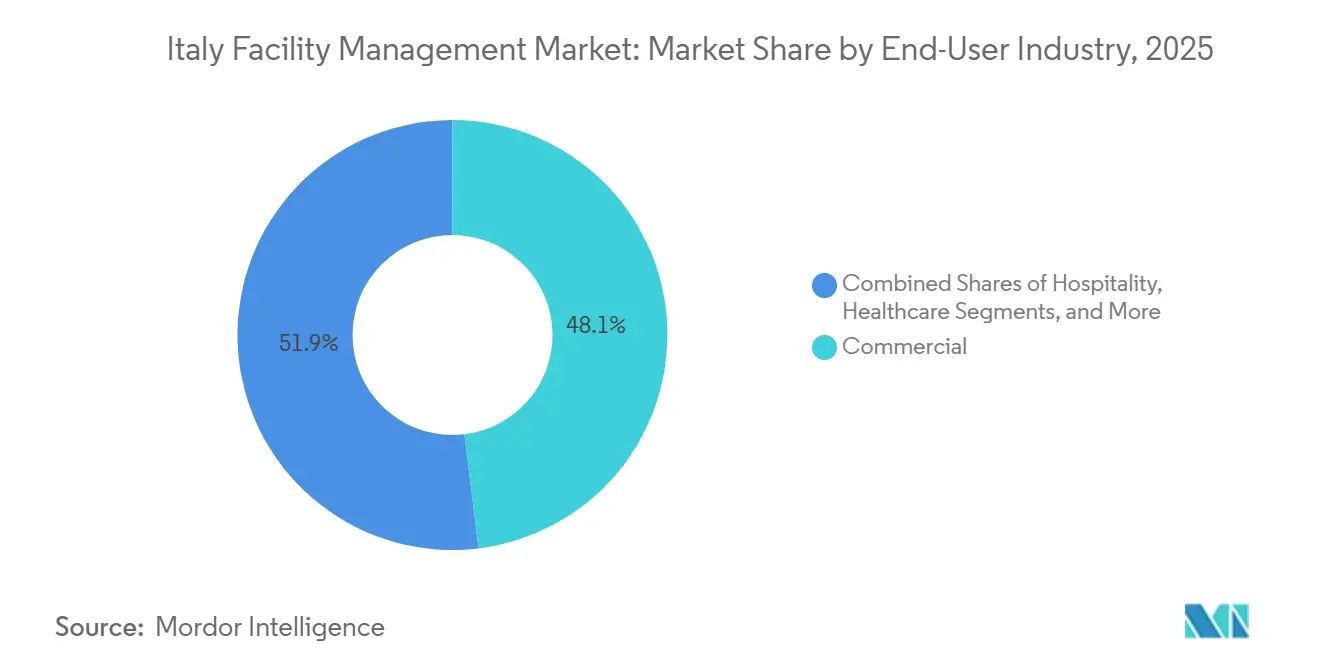

- エンドユーザー産業別では、商業施設が2025年のイタリアのファシリティマネジメント市場規模の48.07%のシェアを占め、2031年にかけてCAGR 1.42%で拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

イタリアのファシリティマネジメント市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 公共部門事業体のアウトソーシングトレンドがFM市場を拡大 | +0.4% | 全国、ラツィオ州・ロンバルディア州・エミリア=ロマーニャ州に集中 | 中期(2〜4年) |

| イタリアの観光・ホスピタリティセクターの成長がソフトFMサービスへの需要を促進 | +0.5% | 全国、ヴェネト州・ラツィオ州・トスカーナ州・カンパニア州でピーク | 短期(2年以内) |

| コスト最適化のための統合ファシリティマネジメント契約の採用増加 | +0.3% | 全国、ロンバルディア州・ピエモンテ州・ラツィオ州が主導 | 中期(2〜4年) |

| 北イタリアにおけるデータセンター産業の拡大が専門的な技術系FM需要を喚起 | +0.2% | ロンバルディア州、ピエモンテ州、ヴェネト州 | 長期(4年以上) |

| 義務的な災害保険法がレジリエンス志向のFM支出を促進 | +0.2% | 全国、エミリア=ロマーニャ州やマルケ州などの地震帯で早期の恩恵 | 短期(2年以内) |

| ARERAによるエネルギー価格改革が建物レベルのエネルギー効率FM サービスを促進 | +0.2% | 北イタリアおよびエミリア=ロマーニャ州への波及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

公共部門事業体のアウトソーシングトレンドがFM市場を拡大

公共行政機関は、国家復興・強靭化計画に連動した財政目標を達成するためにアウトソーシングを加速させており、清掃、ケータリング、軽微なメンテナンスなどの業務を民間請負業者に委託しています。立法令209/2024号は建物情報モデリングの閾値を200万ユーロ(225万ドル)に引き上げ、大規模な枠組み協定をデジタル能力を持つ入札者に誘導しています。[1]イタリア政府、「法律15/2024号 災害保険」、GOVERNO.IT 2025年にトスカーナ州とフリウリ州で行われた学校給食の入札は最長4年間にわたり、パフォーマンスリスクをプロバイダーに移転し、予測可能な公共キャッシュフローを確保しています。ロンバルディア州の地域保健当局は、病院の非臨床FM契約を10年間に延長し、重要システムの稼働保証が可能なISO 41001認定事業者を優遇しています。こうした動向は、統合サービスプロバイダーのアドレス可能な基盤を拡大し、イタリアのファシリティマネジメント市場内でのアウトソーシングシェアの着実な上昇を支えています。

イタリアの観光・ホスピタリティセクターの成長がソフトFMサービスへの需要を促進

2025年の国際訪問者支出は604億ユーロ(681億ドル)に達し、主要観光地のホテル稼働率が70%を超え、清掃、リネン、セキュリティ契約への需要が再燃しています。[2]世界旅行ツーリズム協議会、「イタリア2025年経済影響レポート」、WTTC.ORG ホテルの大多数は年間売上高の15%以上をサステナビリティ改修に充てており、継続的なHVACおよび廃棄物管理サポートが必要で、多くの場合EUタクソノミー規則に沿ったバンドル契約に組み込まれています。ミラノ=コルティナ2026年冬季オリンピックは、オリンピックビレッジ向けに1億1,000万ユーロ(1億2,320万ドル)のグリーンローンを誘致し、少なくとも2028年まで統合FM業務を保証しています。短期賃貸プラットフォームは宿泊泊数の5分の1を占めるようになり、急速な回転清掃を専門プロバイダーにアウトソーシングすることが多く、契約頻度を高めていますが、1件あたりの規模は小さくなっています。地域観光委員会が施行する安全規制により第三者による消防検査が義務付けられ、イタリアのファシリティマネジメント市場内でのソフトサービスの範囲がさらに拡大しています。

コスト最適化のための統合ファシリティマネジメント契約の採用増加

企業の入居者はベンダーリストを統合し、MEP、清掃、セキュリティ、ケータリングをバンドルした総合的な成果ベースの契約へとシフトしています。Rekeepは2025年半ばに23億ユーロ(25.9億ドル)の受注残を開示しており、そのうち60%は稼働率またはエネルギー節約指標に支払いを連動させた契約から生じています。Siram Veoliaは、15年間の光熱費節約分を対価として照明改修やボイラー交換を資金調達する80件のプロジェクトで2億6,500万ユーロ(2億9,870万ドル)を確保しました。[3]Veolia、「Siramイタリア事業アップデート」、VEOLIA.COM ISO 50001エネルギーマネジメント認証は、統合入札において最大10%の入札評価プレミアムをもたらし、デジタル成熟度の高いプロバイダーへの受注を傾けています。マルチサービスの幅を持たない中小企業は、競争力を維持するために協同組合やニッチな専門化を模索しています。この統合契約への移行は、イタリアのファシリティマネジメント市場全体で取引規模を着実に拡大させています。

北イタリアにおけるデータセンター産業の拡大が専門的な技術系FM需要を喚起

ハイパースケールおよびコロケーション事業者は2025年にロンバルディア州で10億ユーロ(11.3億ドル)超の設備増強を発表し、ミランを地中海のファイバーハブとして位置づけています。VIRTUS Data Centresは36メガワットのキャンパスを建設中であり、24時間365日のHVACモニタリング、冗長電源テスト、EN 54準拠の消火設備が義務付けられています。[4]VIRTUS Data Centres、「ミランキャンパス発表」、VIRTUSDC.COM Uptime InstituteのTier III要件により、FMパートナーは厳格な予防保全スケジュールと分単位の報告を維持することが義務付けられています。AIを活用した予知分析の早期導入者はダウンタイムを40%削減したと報告しており、これはクライアントの切り替えコストを高める運用上の優位性です。したがって、専門的な技術系FMは、特にロンバルディア州および隣接するピエモンテ州において、イタリアのファシリティマネジメント市場内で高マージン・長期のニッチを形成しています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| イタリア各地域にわたる断片化した規制の枠組みがコンプライアンスコストを複雑化 | -0.3% | 全国、シチリア州・サルデーニャ州・トレンティーノ=アルト・アディジェ州で深刻 | 中期(2〜4年) |

| 熟練技術労働者のコスト上昇がFMプロバイダーのマージンを圧迫 | -0.4% | 全国、ロンバルディア州・ヴェネト州・エミリア=ロマーニャ州で最も深刻 | 短期(2年以内) |

| 5Gインフラの展開の遅れがスマートビルディングFM導入を遅延 | -0.2% | 南部地域および農村部 | 長期(4年以上) |

| 自治体の予算制約が小規模都市における公共施設維持管理のアウトソーシングを縮小 | -0.2% | 人口5万人未満の南部・中部自治体 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

イタリア各地域にわたる断片化した規制の枠組みがコンプライアンスコストを複雑化

20の地域政府がそれぞれ異なる建築基準と防火安全プロトコルを維持しており、プロバイダーは並行したコンプライアンスチームと文書セットを維持することを余儀なくされています。シチリア州とサルデーニャ州は国家令151/2011号から逸脱しており、トレンティーノ=アルト・アディジェ州は二言語の安全標識を義務付けており、翻訳・監査費用が膨らんでいます。8つの地域病院契約を対象とした比較研究では、契約額に対するオーバーヘッドが4%から11%の範囲にわたり、追加の現地検査を要求する管轄区域で最も重い負担が生じていることが判明しました。地域認定の相互不認定により、技術者は地域間を移動する際に再訓練を受けることを余儀なくされ、イタリアのファシリティマネジメント市場内でのスケーリングの取り組みが遅れています。

熟練技術労働者のコスト上昇がFMプロバイダーのマージンを圧迫

2025年のロンバルディア州におけるHVAC技術者および電気技術者の欠員率は8%を超え、2024〜2025年の団体交渉を通じてセクター全体の賃金フロアが9%上昇しました。労働はソフトサービス収益の60〜70%、ハードサービスコストの約半分を占めており、契約が固定価格でロックされている場合に営業利益率を侵食します。Rekeepは2025年上半期のEBITDAが12.4%と報告しており、2年前の13.1%から低下しており、この低下を賃金インフレに起因するものとしています(売上高は成長しているにもかかわらず)。プロバイダーはロボット式スクラバーやIoTベースの労働力スケジューリングを試験的に導入していますが、必要な資本投下がイタリアのファシリティマネジメント市場内の中小企業への競争圧力を強めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:ホスピタリティ回復の中でソフトサービスが勢いを増す

ハードサービスは2025年の総支出の58.87%を生み出し、産業・機関施設における義務的なMEPメンテナンスと防火安全コンプライアンスに支えられています。イタリアのファシリティマネジメント市場のハードサービス規模は、エネルギーパフォーマンス義務がボイラー改修やLED改修を促進するにつれて、わずかに拡大すると予測されています。このカテゴリ内では、資産管理と予知診断が緊急介入を削減するため、プレミアム価格を引き付けています。消防システムは、法律15/2024号とEN 54規格のより厳格な施行に支えられ、着実な成長を続けています。

ソフトサービスは、ホテル、空港、博物館が完全に再開するにつれて、2031年にかけてCAGR 1.96%で最も速い伸びを示しています。清掃契約は、労働時間モデルからATPバイオルミネッセンス試験で検証されるアウトプットベースのスコアカードへとシフトしています。セキュリティ企業は保険要件を満たすためにビデオ分析と警備サービスをバンドルし、ケータリングプロバイダーは地域のグリーン調達規則に沿ったオーガニックメニューで差別化を図っています。バンドル入札が標準となるにつれて、ソフトサービスはイタリアのファシリティマネジメント市場シェアにおけるシェアを拡大しています。

提供タイプ別:アウトソーシングモデルが統合契約を通じてリードを拡大

アウトソーシング契約は2025年の価値の66.59%を占め、事業体がノンコア業務を売却するにつれてその優位性を拡大しています。イタリアのファシリティマネジメント市場のアウトソーシング提供規模は、設備投資リスクを請負業者に移転する官民エネルギーパートナーシップに支えられ、2031年にかけて1.51%成長すると予測されています。統合ファシリティマネジメントは現在、新規公共入札の40%を占めており、特に単一窓口の説明責任を好む病院や学校において顕著です。

自社内モデルは防衛・製薬分野で継続していますが、コアクライアントスタッフとアウトソーシングチームが統合して組織知識を保持するハイブリッドソリューションが登場しています。シングルサービス購入は中小企業の間で依然として人気がありますが、地域企業の協同組合がバンドル業務に入札するために形成されています。200万ユーロ(230万ドル)超のBIM要件に組み込まれたデジタルツイン義務は、3D資産管理プラットフォームを持つプロバイダーを優遇し、イタリアのファシリティマネジメント市場全体の技術水準を引き上げています。

エンドユーザー産業別:商業用不動産が改修の波を牽引

商業ビルは2025年の支出の48.07%を支配しており、不動産オーナーが2030年までにエネルギーパフォーマンス証明書クラスEの閾値を満たすために急ぐにつれて、最も強い増分利益を記録するでしょう。小売チェーンは、eコマースのマージン圧力に対処しながらコストを抑制するために、マルチサイト清掃をアウトソーシングしています。ホテルやリゾートは、リネン、HVAC、廃棄物管理サービスの量的ドライバーであり、多くの施設が気候意識の高い旅行者を引き付けるためにEUエコラベル認定を目指しています。

医療・機関セグメントは、技術・ケータリングサービスの長期契約を通じて安定した収益源を提供しています。病院はUNI 11554に基づく医療ガスネットワークの予知保全を追加しており、専門的なハードサービスのイタリアのファシリティマネジメント市場シェアを増加させています。産業・物流事業者は、ダウンタイムを最大40%削減するIoT搭載の予知保全に移行しており、この機能はミラン周辺のデータセンターFMパッケージの標準となりつつあります。交通ハブや文化施設などの他のセクターは、固定労働費を削減し、レジリエンス義務を満たすために統合セキュリティと清掃に向かっています。

注記: 個々のセグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

ロンバルディア州、ヴェネト州、ピエモンテ州が主導する北イタリアは、2025年の国内支出の約55%を生み出しました。10億ユーロ(11.3億ドル)を超えるデータセンター投資とARERAに沿ったエネルギーコミュニティプロジェクトが、高仕様の技術系FMへの需要を集約しています。ミランのビジネス地区は10年間のパフォーマンス保証を確保するマルチロケーション統合契約を育成しており、トリノの自動車クラスターは設置、資金調達、メンテナンスを一つの料金に包括するエネルギー・アズ・ア・サービスパッケージを採用しています。

ラツィオ州とトスカーナ州を中心とする中部地域は、引き続き公共部門とホスピタリティ契約に依存しています。ローマの省庁複合施設はISO 41001事業者を優遇する複数年の清掃・ケータリング入札を確保しており、トスカーナ州のホテルはEUエコラベル消耗品を供給するプロバイダーを通じてサステナビリティ改修を進めています。ロンバルディア州とヴェネト州にまたがる2026年ミラノ=コルティナ大会は、特に会場の転換後においても、閉会式を超えて統合FM需要を延長するでしょう。

島嶼部を含む南イタリアは、財政力の弱さ、断片化した規制、5Gカバレッジのギャップ(46.8%対EU平均89.8%)により、成長が遅れています。しかし、アブルッツォ州やマルケ州などの地震帯は、法律15/2024号に基づく災害復旧・レジリエンス工事を急速に進めており、保険料割引に連動した技術系FMの範囲を追加しています。小規模自治体の予算制限がペースを抑制していますが、国家復興資金が着工準備の整ったプロジェクトに徐々に流入しており、イタリアのファシリティマネジメント市場全体でアウトソーシング機会のベースラインを維持しています。

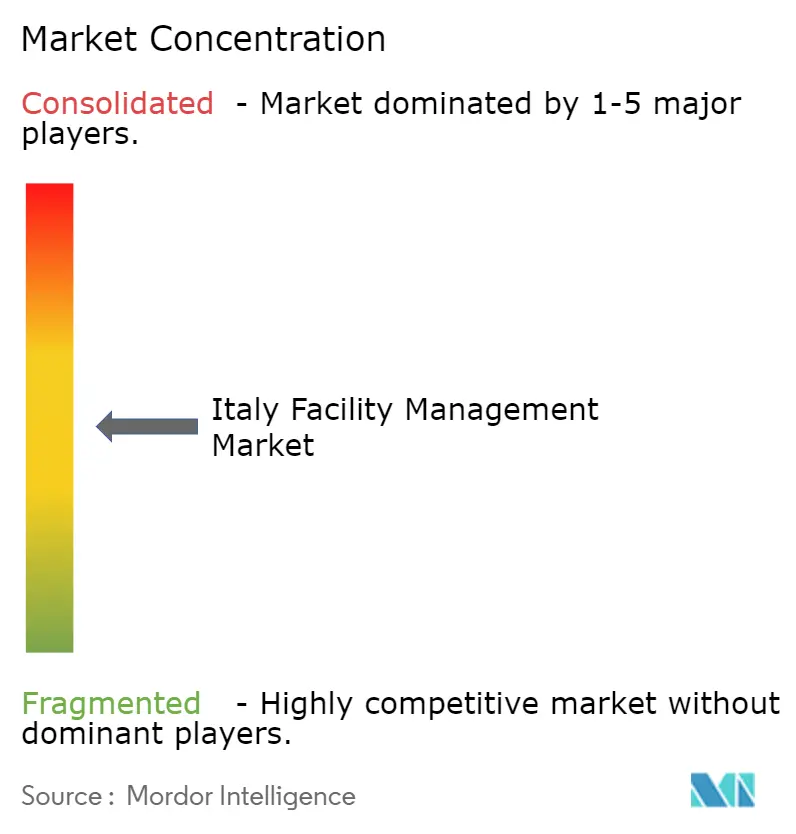

競争環境

上位5社は2025年の収益の推定30〜35%を占めており、地域の専門家が地域固有の知識で繁栄する中程度に断片化した構造を示しています。SodexoやApleonaなどの多国籍企業はグローバルな購買力と高度なデジタルプラットフォームを展開し、全国規模の統合契約を獲得しています。RekeepやSiramなどの国内リーダーは、根付いた自治体との関係と密な支店ネットワークを活用して、医療・教育入札でのシェアを守っています。Apleonaは2024年12月にGalli Facility Managementを買収してイタリアでの事業基盤を拡大し、Rekeepは2026年1月にEuromexの60%株式を取得してイベリア半島への展開を進めました。

テクノロジーはリーダーと遅れをとる企業の間の主な差別化要因として機能しています。先頭を走る企業はIoTセンサー、AIベースの予知保全、デジタルツインに投資し、事後対応的な介入を最大40%削減しています。立法令209/2024号はBIM閾値を引き上げ、高価値の公共枠組みからデジタル化が遅れた小規模入札者を事実上排除しました。自動化に資金を投じられない企業は、造園、害虫駆除、低リスク清掃などのニッチに退いています。認証トレンドがこのギャップを強化しており、ISO 41001とISO 50001の資格は政府調達における必須条件となり、イタリアのファシリティマネジメント市場内で技術的に進んだプレイヤーへのシェア集中を促進しています。

特に、プロバイダーがハードウェアコストを前払いし、複数年の光熱費節約分を対価として受け取る成果ベースのエネルギー契約において、ホワイトスペースの余地が残っています。Siram Veoliaは2027年までに2億6,500万ユーロ(2億9,870万ドル)相当の80件の官民プロジェクトでこの構造を先駆け、現在は競合他社が模倣するテンプレートとなっています。労働インフレによるマージン圧力は、すべての階層を自動化とリモートモニタリングへと向かわせており、テクノロジー採用に資金を投じるためにスケールが必要となるにつれて、M&Aが加速する可能性があります。

イタリアのファシリティマネジメント産業リーダー

ATLAS I.F.M. S.R.L.

Sodexo Facilities Management Services(SODEXO GROUP)

Compass Group PLC

Euro & Promos Facility Management S.P.A(EURO & PROMOS)

Rekeep SpA

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:Rekeepはイベリア半島への事業拡大を目的として、Euromexの60%株式を取得し、医療ポートフォリオを拡充しました。

- 2026年1月:RekeepとAlba Infraは、公共建物のエネルギー効率化とレジリエンス改修に4,000万ユーロ(4,480万ドル)を投じる「マルチセクターファシリティマネジメントサーキュラーII」ファンドを展開しました。

- 2025年5月:B+N Referencia Zrt.のイタリア子会社であるSAGAD s.r.l.が、ヴェローナを拠点とするL'Alleanza Società Cooperativaのファシリティマネジメント事業を取得しました。

- 2025年10月:Sodexoは2025年度の収益が241億ユーロ(272億ドル)であったと発表し、94%のクライアント維持率と教育・医療分野での統合FM活動の拡大を挙げました。

- 2025年10月:Rekeepは2025年上半期の収益が6億2,210万ユーロ(7億220万ドル)、受注残が23億ユーロ(25.9億ドル)であり、そのうち60%が成果ベースの統合契約に紐付いていると報告しました。

イタリアのファシリティマネジメント市場レポートの範囲

本調査は、サービスプロバイダーのエンドユーザー契約を通じて発生した売上高を分析することにより、イタリアにおけるファシリティマネジメント(FM)市場関連のトレンドを追跡します。本調査は、建物の運営・維持管理(機械・電気サービス、暖房・換気、配管、建物サービス制御・管理システム、建物ファブリックポータブルアプリケーションテスト、消防システム、火災警報・検知システム)、環境管理(エネルギー管理サービス、廃棄物管理、リサイクルサービス)、ITおよび通信(ITシステムの構築・維持管理およびソフトウェアパッケージの導入)、サポートサービス(清掃、ケータリング、自動販売、宅配サービス、ランドリーサービス、郵便室スタッフ・管理、受付スタッフ、セキュリティ)、プロパティマネジメント(スペース計画・設計、資産管理、不動産取得・処分、移転管理)から提供されるサービスから発生する収益を追跡します。

イタリアのファシリティマネジメント市場レポートは、サービスタイプ(ハードサービス:資産管理、MEPおよびHVACサービス、消防システムと安全、その他のハードファシリティマネジメントサービスを含む;ソフトサービス:オフィスサポートとセキュリティ、清掃サービス、ケータリングサービス、その他のソフトファシリティマネジメントサービスを含む)、提供タイプ(自社内、アウトソーシング:シングルファシリティマネジメント、バンドルファシリティマネジメント、統合ファシリティマネジメントを含む)、エンドユーザー産業(商業、ホスピタリティ、機関・公共インフラ、医療、産業・プロセス、その他のエンドユーザー産業)、地域別にセグメント化されています。市場予測は金額(USD)で提供されます。

| ハードサービス | 資産管理 |

| MEPおよびHVACサービス | |

| 消防システムと安全 | |

| その他のハードファシリティマネジメントサービス | |

| ソフトサービス | オフィスサポートとセキュリティ |

| 清掃サービス | |

| ケータリングサービス | |

| その他のソフトファシリティマネジメントサービス |

| 自社内 | |

| アウトソーシング | シングルファシリティマネジメント |

| バンドルファシリティマネジメント | |

| 統合ファシリティマネジメント |

| 商業 |

| ホスピタリティ |

| 機関・公共インフラ |

| 医療 |

| 産業・プロセス |

| その他のエンドユーザー産業 |

| サービスタイプ別 | ハードサービス | 資産管理 |

| MEPおよびHVACサービス | ||

| 消防システムと安全 | ||

| その他のハードファシリティマネジメントサービス | ||

| ソフトサービス | オフィスサポートとセキュリティ | |

| 清掃サービス | ||

| ケータリングサービス | ||

| その他のソフトファシリティマネジメントサービス | ||

| 提供タイプ別 | 自社内 | |

| アウトソーシング | シングルファシリティマネジメント | |

| バンドルファシリティマネジメント | ||

| 統合ファシリティマネジメント | ||

| エンドユーザー産業別 | 商業 | |

| ホスピタリティ | ||

| 機関・公共インフラ | ||

| 医療 | ||

| 産業・プロセス | ||

| その他のエンドユーザー産業 | ||

レポートで回答される主要な質問

2026年のイタリアのファシリティマネジメント市場の金額規模はどのくらいですか?

2026年には96.7億ドルと評価されており、2031年までに103.6億ドルに達する軌道にあります。

2026年から2031年にかけてのイタリアのファシリティマネジメントサービスの予測CAGRはどのくらいですか?

予測期間の複合年間成長率は1.39%です。

イタリアの施設内で最も速く成長しているサービスセグメントはどれですか?

清掃、セキュリティ、ケータリングなどのソフトサービスは、観光業の回復とバンドル型公共入札を背景に、CAGR 1.96%で拡大しています。

統合ファシリティマネジメント契約が人気を集めている理由は何ですか?

企業や公共機関は単一窓口の説明責任とコスト削減を好んでおり、統合契約はこれらを成果ベースの支払いモデルとともに提供します。

データセンターに関連する技術系FMへの需要が最も高いイタリアの地域はどこですか?

ロンバルディア州がリードしており、24時間の高仕様メンテナンスを必要とするデータセンター投資が10億ユーロ以上確約されています。

地震帯でレジリエンス志向のFM支出を促進しているものは何ですか?

法律15/2024号が災害保険を義務付けており、認定された耐震・防火安全改修を完了した建物に対して保険会社が保険料割引を付与しています。

最終更新日: